Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR743404

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR743404/1

Beleidsplan Schulddienstverlening & Budgetbeheer 2025 - 2027

Geldend van 20-08-2025 t/m heden

Intitulé

Beleidsplan Schulddienstverlening & Budgetbeheer 2025 - 2027Deze regeling is vastgesteld door het algemeen bestuur van Regionale Dienst Werk en Inkomen Kromme Rijn Heuvelrug (RDWI) op 16 april 2025 met de ingangsdatum 1 januari 2025.

Wettelijke grondslag(en) of bevoegdheid waarop de regeling is gebaseerd: Artikel 2 Wgs

Beleidsplan Schulddienstverlening & Budgetbeheer 2025-2027

Inleiding en leeswijzer

De gemeenteraden in de Kromme Rijn Heuvelrug de Bilt, Bunnik, Utrechtse Heuvelrug, Wijk bij Duurstede en Zeist laten de schulddienstverlening uitvoeren door de Regionale Dienst Werk en Inkomen Kromme Rijn Heuvelrug (RDWI). In de vergadering van 16 april 2025 is het beleidsplan Schulddienstverlening & Budgetbeheer 2025-2027 vastgesteld door het Algemeen Bestuur van de RDWI.

Met dit beleidsplan actualiseren we ons beleid, werken we dit uit voor de komende drie jaar en sluiten we aan bij een van de speerpunten van de gemeenten om samen met de inwoner te werken aan een stabiele financiële situatie, waarin geldzorgen of schulden worden voorkomen, verminderd of aangepakt. Schulddienstverlening is toegankelijk voor alle inwoners van onze gemeenten met (dreigende) schulden. Wij adviseren, begeleiden en ondersteunen inwoners bij hun financiële situatie en financiële zelfredzaamheid door aan te sluiten bij de hulpvraag van de inwoner. Dit kunnen we niet alleen, maar in nauwe samenwerking met onze ketenpartners. De aanpak van schulden is een complexe taak en vergt een goed werkend netwerk van ketenpartners.

In het beleidsplan beschrijven we onze visie op de (aanpak van) schulden, de dienstverlening die wij bieden, welke doelgroepen specifieke aandacht behoeven en op welke thema’s we inzetten. Financiële problemen staan zelden op zichzelf. Deze hebben hun uitwerking op andere leefdomeinen, zoals de gezondheid, woon- en werksituatie en de gezinssituatie. We zien preventie daarom als belangrijk onderdeel van onze dienstverlening. Geldzorgen en schulden zijn niet altijd te voorkomen. Mochten er ondanks de inzet op preventie, toch geldzorgen of schulden ontstaan dan streven we ernaar om deze in een zo vroeg mogelijk stadium beheersbaar te houden en de financiële problemen niet te laten escaleren. Wanneer inwoners de (moeilijke) stap hebben gezet om geholpen te worden bij hun schulden dan ondernemen we snel actie. Samen met de inwoner proberen we zo snel mogelijk een schuldenoplossing te realiseren, zodat een perspectief op een schuldenvrije toekomst snel in beeld komt.

1. Inleiding

De Regionale Sociale Dienst Kromme Rijn Heuvelrug (RSD) voert namens de vijf gemeenten Bunnik, De Bilt, Utrechtse Heuvelrug, Wijk bij Duurstede en Zeist de Wet gemeentelijke schuldhulpverlening (hierna: de Wgs) uit. In dit beleidsplan legt het Algemeen Bestuur van de Regionale Dienst Werk en Inkomen Kromme Rijn Heuvelrug (RDWI) de kaders vast waarbinnen de schulddienstverlening1 tot en met 2027 wordt uitgevoerd.

De koers van de RSD, zoals ingezet in de ontwikkelagenda ‘De RSD in beweging’ en aansluitend bij de Strategische kaders werk en inkomen 2024-2027’, is dat we werken aan een inclusieve samenleving waarin voor iedereen plek is. Daarom is het uitgangspunt om de inwoner centraal te stellen in zijn of haar ondersteuningsvraag. We werken vanuit vertrouwen in de inwoner, met een juiste balans tussen ‘rechtmatigheid’ en ‘doelmatigheid’ en passen waar nodig maatwerk toe. Deze kernwaarden passen we toe op alle typen dienstverlening aan de inwoners van onze regio.

Het hebben van geldzorgen, betalingsachterstanden of schulden heeft grote impact op het leven van onze inwoners. Op het moment dat iemand niet meer in staat is zijn of haar rekeningen te betalen of de financiële consequenties van een wijziging in zijn of haar leven niet kan overzien, vergroot dit het risico op stress, lichamelijke en psychische klachten en neemt het doen-vermogen af. Het hebben van geldzorgen, betalingsachterstanden of schulden belet inwoners mee te doen in onze samenleving. Daarom is het van belang om inwoners die te maken krijgen met financiële problemen in een vroegtijdig stadium te ondersteunen en de stress te verlichten. Een stabiele financiële situatie maakt inwoners en ondernemers2 in onze regio meer zelfredzaam en stelt hen in staat actief (of actiever) deel te nemen aan onze maatschappij.

Vanuit de afdeling schulddienstverlening van de RSD werken we samen met de inwoner naar een stabiele financiële situatie toe, waarin geldzorgen of schulden worden voorkomen, verminderd of aangepakt. Wij adviseren, begeleiden en ondersteunen inwoners uit onze regio bij hun financiële situatie en stimuleren hun financiële zelfredzaamheid.

Om onze inwoners zo effectief mogelijk te ondersteunen op schulddienstverlening werken we samen met het lokale veld. Dit zijn onder andere Humanitas, SchuldHulpMaatje, Over Rood en de sociale teams. Humanitas, SchuldHulpMaatje en Over Rood helpen mee om de financiële administratie op orde te brengen en ondersteunen de inwoner bij gesprekken bij de gemeente. Met de sociale teams werken we onder andere samen in het kader van de Vroegsignalering en de nazorg.

Nazorg wordt ingezet om de inwoner ook ná een schuldregelingstraject te blijven ondersteunen bij de start van een schuldenvrij leven, zelfredzaamheid waar mogelijk verder te bevorderen én terugval waar mogelijk te voorkomen. Van terugval is bijvoorbeeld het geval als er betalingsachterstanden bij vaste lastenpartners in het Vroegsignaleringssysteem opdoemen. Ook hierin wordt samengewerkt met de sociale teams.

Leeswijzer

In hoofdstuk 2 schetsen we de ontwikkelingen in het schuldendomein in de afgelopen 3 jaar, blikken we terug op onze eigen dienstverlening en kijken we vooruit aan de hand van de Strategische kaders Werk en inkomen 2024-2027. In hoofdstuk 3 brengen we cijfermatige ontwikkelingen in beeld. Hoofdstuk 4 gaat in op schulddienstverlening bij de RSD, waarbij aandacht is voor onze typen dienstverlening en ondersteunings- en begeleidingsaanbod voor specifieke doelgroepen. In hoofdstuk 5 schetsen we onze visie op schulddienstverlening en vertalen we deze visie naar (waar mogelijk) meetbare doelen. We sluiten in hoofdstuk 6 af met een overzicht van de activiteiten die wij de komende jaren zullen ondernemen om onze doelen te bereiken.

2. Het schuldendomein is volop in beweging

In dit hoofdstuk schetsen we de landelijke ontwikkelingen van de afgelopen 3 jaar, blikken we terug op onze eigen schulddienstverlening en schetsen we de verbinding met de ambities en doelstellingen uit de Strategische Kaders Werk en Inkomen 2024-2027.

Landelijke ontwikkelingen binnen het schuldendomein tegen het licht gehouden

Wet gemeentelijke schuldhulpverlening (Wgs)

De Wet gemeentelijke schuldhulpverlening (Wgs) van 1 juli 2012 geeft gemeenten een wettelijke zorgplicht op het gebied van schuldhulpverlening. Wij voeren deze wet uit voor de vijf gemeenten in de ZOU-regio. De Wgs vormt een kaderwet en gemeenten dienen in een beleidsplan voor ten hoogste vier jaar vast te leggen hoe ze binnen deze kaders schuldhulpverlening bieden. Op 1 januari 2021 wijzigde de Wgs. De wetswijziging biedt een grondslag om gegevens uit te wisselen met woningcorporaties, zorgverzekeraars en water- en energieleveranciers, beter bekend als Vroegsignalering. Ook geeft de hernieuwde Wgs richtlijnen voor doorlooptijden, beschikkingen en de BKR-registratie.

Financieel ontzorgen van statushouders

Met de komst van de Wet inburgering 2021 is financieel ontzorgen3 geïntroduceerd. Gemeenten moeten inburgeringsplichtige statushouders in het eerste half jaar dat zij een bijstandsuitkering ontvangen verplicht financieel ontzorgen. Het doel van financiële ontzorging is dat inburgeringsplichtigen zich in de eerste periode na huisvesting in de gemeente volledig op hun inburgering kunnen richten en er in deze periode geen financiële problemen ontstaan. Gemeenten betalen vanuit de bijstandsuitkering de huur, WA-verzekering, zorgverzekering (incl. reserveren voor eigen risico) en gas, water en licht voor inburgeraars (technisch financieel ontzorgen). Binnen de RSD voeren de budgetbeheerders de financiële ontzorging van statushouders uit.

Verkorting van de wettelijke aflostermijn van 36 naar 18 maanden

Begin 2023 nam de Eerste Kamer de wetswijziging van de Faillissementswet aan, waarin is opgenomen dat de aflossingstermijn van de wettelijke schuldsanering (Wsnp) wordt gehalveerd van 36 naar 18 maanden.

Per 1 januari 2024 is deze wetswijziging formeel doorgevoerd, maar vooruitlopend hierop is landelijk besloten om al per 1 juli 2023 de 18 maanden termijn te hanteren. In navolging hiervan is landelijk afgesproken dat de aflostermijn van de minnelijke schuldregeling (Msnp) die door gemeenten wordt uitgevoerd al per 1 juli 2023 te halveren van 36 maanden naar 18 maanden. Ook wij passen de halvering van de aflostermijn toe per 1 juli 2023.

De gehele duur van een schuldregeling blijft wel 36 maanden, waar in de 2e 18 maanden de nadruk ligt op begeleiding en nazorg en het voorkomen van nieuwe geldzorgen of schulden. In hoofdstuk 4 wordt uitgelegd hoe het begeleidings- en nazorgtraject bij de RSD eruit ziet.

Basisdienstverlening voor schuldhulpverlening

Het Ministerie van SZW heeft samen met de VNG, brancheorganisatie NVVK en Divosa de basisdienstverlening voor schuldhulpverlening ontwikkeld, om de kwaliteit van schuldhulpverlening per gemeente te waarborgen4. In de basisdienstverlening worden verschillende elementen beschreven, zoals preventie, begeleiding en nazorg. Met het aanbieden van de elementen van basisdienstverlening worden de verschillen tussen gemeenten ten opzichte van bereik en aanbod verkleind. Zo is er bijvoorbeeld aandacht voor het bieden van sneller perspectief en de verbetering van de kwaliteit van begeleiding en nazorg.

Nationaal Programma Armoede en Schulden

Met de komst van Kabinet Schoof I is de intentie uitgesproken om het Programma Aanpak Geldzorgen, Armoede en Schulden voort te zetten in het Nationaal Programma Armoede en Schulden. De genoemde ambities van het kabinet zijn:

- 1.

Een halvering van het aantal mensen in armoede in 2030 (t.o.v. 2015);

- 2.

Een halvering van het aantal huishoudens met problematische schulden in 2030;

- 3.

Basisdienstverlening voor schuldhulpverlening wordt verder uitgewerkt in aansluiting op het Interdepartementaal Beleidsonderzoek (IBO) Problematische schulden5.

Schuldregeling zonder afloscapaciteit

Vanaf 1 juli 2024 heeft de NVVK haar gedragscode gewijzigd, waardoor alleen nog de berekening voor het vrij te laten bedrag (hierna: vtlb) wordt gebruikt voor het vaststellen van de afloscapaciteit. Als NVVK-lid volgen wij deze gedragscode.

Schuldeisers krijgen, daar waar ruimte is, altijd een aanbod om hun vordering geheel of gedeeltelijk terug te betalen. Indien er geen afloscapaciteit beschikbaar is om schuldeisers een aanbod te doen op basis van het vtlb, dan wordt een schuldregeling zonder afloscapaciteit onder voorwaarde van passende begeleiding aangeboden. In de praktijk houdt dit in dat schuldeisers, wanneer zij instemmen met de schuldregeling, de openstaande vordering tegen finale kwijting afboeken en de inwoner in deze schuldregeling voor een periode van 18 maanden passende begeleiding ontvangt om nieuwe geldzorgen of schulden in de toekomst te voorkomen. In gevallen dat er geen maandelijkse afloscapaciteit is, maar wel een eenmalige inzet van vermogen, dan kan dit ook onderdeel zijn van het voorstel aan de schuldeisers.

Terugblik op onze schulddienstverlening in de afgelopen periode 2020 – 2023

Rekenkameronderzoek schulddienstverlening

In 2022 lieten de Rekenkamers van gemeente Zeist, Bunnik, De Bilt en Wijk bij Duurstede gezamenlijk een onderzoek uitvoeren naar de doeltreffendheid en doelmatigheid van de schulddienstverlening van de RSD. In dit onderzoek is ook het vorige beleid6 meegenomen en geëvalueerd. Uit dit onderzoek is gebleken dat de RSD een professionele en betrokken uitvoeringsorganisatie is en dat de uitvoering van de schulddienstverlening qua proces over het algemeen goed verloopt. In het onderzoek zijn een aantal positieve aspecten van onze dienstverlening belicht:

- •

Indien mogelijk kiezen we voor een saneringskrediet in plaats van een schuldbemiddeling, wat prettiger is voor de inwoner en de schuldeiser(s).

- •

We bieden zelf dienstverlening voor (ex-)ondernemers.

- •

De inwoners zijn grotendeels tevreden over de schulddienstverlening. De samenwerking met de diverse vrijwilligersorganisaties verloopt goed.

- •

We verrichten veel inspanningen om inwoners met schulden te bereiken. In 2021 is de samenwerking met netwerkpartners bij de Vroegsignalering verder ontwikkeld.

In het onderzoek zijn ook enkele punten aangegeven waarop verbetering mogelijk is:

- •

In de beleidsstukken wordt te weinig informatie over de resultaten van de schulddienstverlening teruggekoppeld, waardoor deze niet goed te beoordelen zijn voor de gemeenteraden.

- •

Er zit gemiddeld 182 dagen tussen het moment van tekenen van de schuldregelingsovereenkomst door de klant (start schuldregelingstraject) en het moment dat de schuldeisers akkoord zijn. Dit is langer dan de richtlijn van de NVVK, die stelt dat binnen 120 dagen een schuldenregeling tot stand gebracht moet zijn.

- •

De begeleiding na afloop van de schulddienstverlening is beperkt. Er vindt na afloop van een schuldregeling niet standaard begeleiding plaats gericht op het omgaan met geld en voorkomen van nieuwe schulden.

- •

Hoewel preventie van schulden wel genoemd wordt als een van de doelen in het beleidsplan 2020-2023, zijn de inspanningen op het gebied van preventie (nog) beperkt.

We hebben de aanbevelingen van de rekenkameronderzoekers ter harte genomen en onze verbeteringen komen terug in dit beleidsplan.

Klanttevredenheidsonderzoek voor schulddienstverlening

In 2022 heeft onderzoeksbureau BMC in opdracht van de RSD een klanttevredenheidsonderzoek voor schulddienstverlening uitgevoerd. Op alle getoetste onderdelen van de schulddienstverlening krijgt onze afdeling schulddienstverlening overwegend goede waarderingen. Zowel de gemiddelde rapportcijfers als de mate waarin men het eens is met de verschillende positieve stellingen schetsen een positief beeld van de dienstverlening. Over het geheel scoort onze dienstverlening een 7,9.

Het klanttevredenheidsonderzoek biedt aanknopingspunten om vast te houden aan het huidige niveau van dienstverlening en waar nodig verbeteringen na te streven. Alhoewel de waardering over de gehele linie positief is, zijn er aspecten van onze dienstverlening waar verbetering mogelijk is. Het proces van aanmelden, het telefonische gesprek en het intakegesprek worden bijvoorbeeld iets positiever beoordeeld dan de uiteindelijke dienstverlening tijdens het traject zelf. Verder zien we dat de schulddienstverleners veelal positief worden beoordeeld. Het gemiddelde rapportcijfer voor de schulddienstverleners zelf is een 7,9.

NVVK Audit 2023

De afdeling Schulddienstverlening is aangesloten bij bracheorganisatie NVVK en voldoet aan het bijbehorende kwaliteitskeurmerk. In 2023 heeft de driejaarlijkse audit van dit keurmerk plaatsgevonden. Een onafhankelijke certificeerder stelde vast dat de toegang tot de dienstverlening laagdrempelig is georganiseerd en wordt uitgevoerd door betrokken en respectvolle, gepassioneerde werknemers. De vraag achter de vraag wordt gesteld en waar nodig vindt doorverwijzing naar flankerende hulp plaats. Onze professionals maken bewuste keuzes bij hun hulpaanbod. Zij kennen de dilemma’s in het werk en schakelen dan collega’s of het netwerk in.

Casuïstiekbespreking en monitoring op dossiervoering vindt plaats. De inzet van de coördinator en kwaliteitsmedewerkers wordt door medewerkers gewaardeerd en is lerend.

In verbinding met de Strategische kaders Werk en inkomen 2024-2027

De vijf ZOU-gemeenten hebben in de strategische kaders 2024-2027 de ambitie gesteld om te komen tot een inclusieve maatschappij en een arbeidsmarkt waar voor iedereen plaats is en waarin iedereen op zijn of haar manier meedoet. Een maatschappij waar inwoners in staat zijn om hun dromen na te streven en tegenslagen op te lossen. Werk (betaald of onbetaald), voldoende inkomen, beheersing van de Nederlandse taal en kennis van de gebruiken, normen en waarden binnen de maatschappij zijn daarbij belangrijke randvoorwaarden. De ambitie uit de Strategische kaders is breed en vraagt daarmee inzet van verschillende partners in het sociaal domein. De RSD levert hieraan een belangrijke bijdrage en is op onderdelen randvoorwaardelijk om de ambitie te kunnen realiseren.

3. De schuldenproblematiek in Nederland groeit, net als onze dienstverlening

Dit hoofdstuk behandelt de huidige situatie op het gebied van schuldenproblematiek op landelijk en lokaal niveau. We maken inzichtelijk hoe het aantal inwoners dat wij begeleiden, het aantal maandelijkse aanmeldingen, het aantal vroegsignalen en statushouders dat financieel ontzorgd wordt de afgelopen jaren een stijgende lijn laat zien.

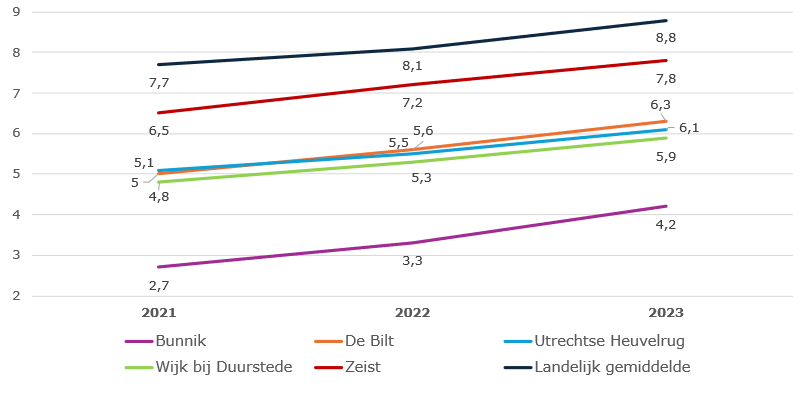

Steeds meer inwoners in onze regio hebben problematische schulden

In de onderstaande grafiek is het percentage inwoners met problematische schulden per gemeente weergegeven7. In alle vijf ZOU-gemeenten zijn minder inwoners met problematische schulden dan het landelijk gemiddelde laat zien. Tussen 2021 en 2023 is een stijging van het aantal inwoners met problematische schulden te zien in alle vijf gemeenten. In gemeente Bunnik is deze stijging het grootst (van 2,7% naar 4,2%). In Utrechtse Heuvelrug is de stijging het kleinst (van 5,1% naar 6,1%).

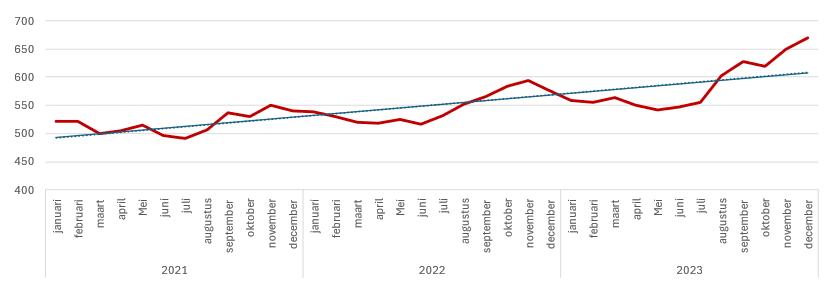

Ook het aantal inwoners uit onze regio dat wij begeleiden neemt toe

In de onderstaande grafiek is de ontwikkeling van het aantal inwoners dat wij begeleiden vanuit schulddienstverlening8 tussen 2021 en 2023 te zien. Dit zijn inwoners in een schuldregeling, inwoners die budgetbeheer ontvangen of kortdurend worden begeleid bij een (advies)vraag. Hoewel de lijn enigszins fluctueert, is duidelijk te zien dat er sprake is van een stijging. Dit betekent dat meer inwoners bij ons in beeld zijn en door ons worden begeleid. De stijging sluit echter aan bij de landelijke stijging van inwoners met problematische schulden.

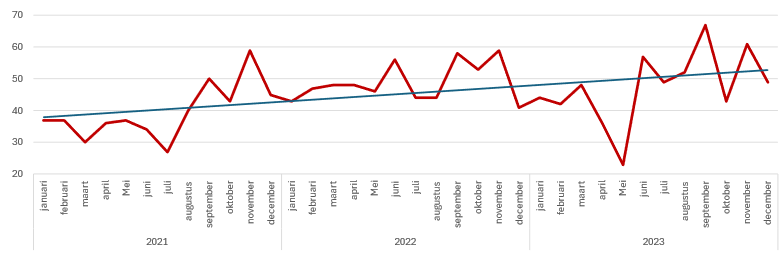

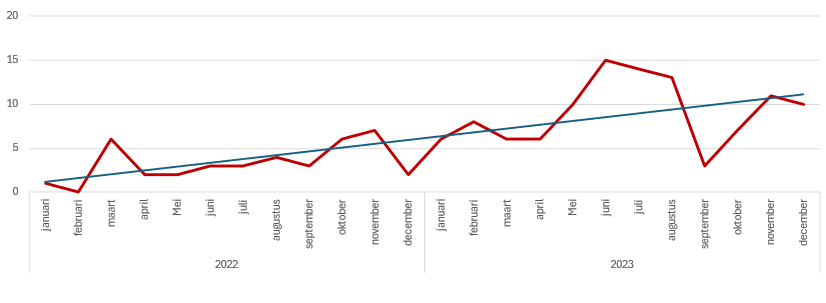

Het aantal maandelijkse aanmeldingen neemt eveneens toe

Tussen 2021 en 2023 meldden zich gemiddeld 45 inwoners per maand bij schulddienstverlening met een (ondersteunings)vraag over hun financiële situatie. Inwoners kunnen zichzelf bij ons aanmelden voor begeleiding, maar kunnen ook worden doorverwezen naar ons door een bewindvoerder, sociaal wijkteam, sociaal raadslieden, lokale netwerkpartners (zoals Humanitas en Schuldhulpmaatje). Ook vanuit de Vroegsignalering volgen er aanmeldingen.

De onderstaande grafiek laat een grillig aanmeldingspatroon zien. De blauwe trendlijn laat een stijging zien van het aantal maandelijkse aanmeldingen.

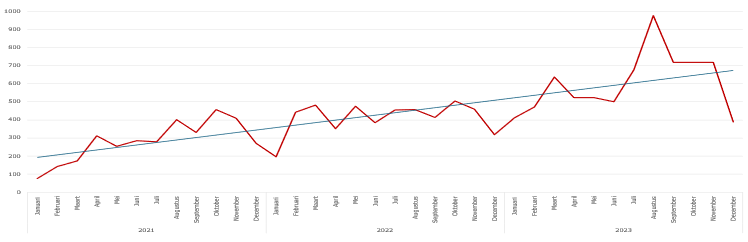

Het aantal maandelijkse signalen vanuit Vroegsignalering neemt sinds de start in 2021 stevig toe

In 2021 is Vroegsignalering toegevoegd als verplicht onderdeel van de Wgs. Gedurende de afgelopen jaren is het aantal maandelijkse vroegsignalen dat bij de RSD binnenkomt sterk gestegen. Dit is enerzijds te verklaren doordat het aantal vaste-lasten-partners is toegenomen. Er zijn meer partijen die maandelijks betalingsachterstand van inwoners aan ons doorgeven. Anderzijds neemt het aantal signalen per vaste-lasten-partner over de jaren heen toe.

Het maandelijkse aantal vroegsignalen verloopt grillig, maar de blauwe trendlijn laat een duidelijke toename zien.

Sinds 2022 worden bijstandsgerechtigde statushouders financieel ontzorgd door budgetbeheerders van de RSD

In de onderstaande grafiek is de maandelijkse instroom van statushouders die financieel ontzorgd worden weergegeven. Gedurende 6 maanden worden voor hen de vaste lasten betaald door de budgetbeheerders van de RSD. De maandelijkse instroom fluctueert en is afhankelijk van het aantal statushouders dat gehuisvest wordt in een van de vijf gemeenten in onze regio. Gemiddeld worden per maand 6 statushouders aangemeld voor financiële ontzorging.

4. Onze visie op schulddienstverlening: Een stabiele financiële situatie voor al onze inwoners

In dit hoofdstuk zetten we onze visie op schulddienstverlening uiteen en vertalen we dit naar meetbare doelen voor de komende jaren.

Samen met de inwoner werken aan een stabiele financiële situatie, waarin geldzorgen of schulden worden voorkomen, verminderd of aangepakt

Het hebben van geldzorgen, betalingsachterstanden of schulden heeft grote impact op het leven van onze inwoners. Op het moment dat iemand niet meer in staat is zijn of haar rekeningen te betalen of de financiële consequenties van een wijziging in zijn leven niet kan overzien, vergroot dit het risico op stress, lichamelijke en psychische klachten en neemt het doen-vermogen af. Een stabiele financiële situatie maakt inwoners en ondernemers meer zelfredzaam.

In de strategische kaders 2024-2027 stellen de gemeenten dat het hebben van (betaald of onbetaald) werk inwoners zingeving, structuur en een sociale omgeving kan geven, waarbinnen zij zich kunnen ontwikkelen en waardering krijgen voor de inspanningen die zij leveren. De gemeenten beschrijven werk als één van de instrumenten die ingezet kunnen worden om inwoners te laten meedoen naar vermogen in onze maatschappij. Voldoende inkomen en een stabiele financiële situatie moeten inwoners in staat stellen om het leven naar eigen inzicht en behoefte in te richten. Daarnaast wordt er in de strategische kaders 2024-2027 gesteld dat voldoende inkomen een basisvoorwaarde is om andere vormen van ondersteuning te laten doen slagen. Uiteindelijk gaat het om de balans tussen enerzijds een financiële stabiele situatie en anderzijds (de mogelijkheden om) mee te doen in de samenleving naar vermogen.

Schulddienstverlening is toegankelijk voor alle inwoners van onze gemeenten met (dreigende) schulden. Inwoners zijn zelf aan zet zijn om richting te geven aan de individuele situatie en te participeren in de samenleving. Vanuit schulddienstverlening werken we samen met de inwoner naar een stabiele financiële situatie, waarin geldzorgen of schulden worden voorkomen, verminderd of aangepakt. Wij adviseren, begeleiden en ondersteunen inwoners bij hun financiële situatie en financiële zelfredzaamheid door aan te sluiten bij de hulpvraag van de inwoner.

Dit kunnen we niet alleen, maar in nauwe samenwerking met onze ketenpartners. Zoals al aangegeven vervullen de ketenpartners, zoals Humanitas, SchuldHulpMaatje, Over Rood en de sociale teams een belangrijke rol in de ondersteuning van de inwoners. Niet voor iedereen is immers volledige zelfredzaamheid haalbaar; een deel van onze inwoners zal begeleiding nodig blijven hebben. Juist voor hen is de huidige samenwerking met onze ketenpartners essentieel. We zoeken waar nodig en waar mogelijk de samenwerking met collega’s, professionals en vrijwilligers uit ons netwerk om onze taak effectief en efficiënt uit te voeren. De inzet van ervaringsdeskundigen zal op worden onderzocht om te bezien of dit de dienstverlening extra kan verbeteren. We werken binnen de kaders van de wet, de richtlijnen van de branchevereniging NVVK en het (lokale) beleid.

5. Schulddienstverlening bij de RSD: welke ondersteuning bieden wij inwoners?

In dit hoofdstuk zetten we uiteen hoe schulddienstverlening er bij de RSD in de praktijk uitziet. We gaan in op de verschillende typen dienstverlening die wij bieden en geven een toelichting op de gerichte ondersteuning die wij bieden aan specifieke doelgroepen.

Wij bieden integrale schuldhulpverlening aan inwoners die (tijdelijk) niet in staat zijn hun financiële situatie op orde te krijgen en te houden

Hierbij kijken we niet alleen naar de financiële problemen, maar hebben we ook oog voor de onderliggende oorzaken die ten grondslag kunnen liggen aan deze problemen. Alle inwoners binnen het werkgebied van de RSD komen in aanmerking voor schulddienstverlening, ongeacht de hoogte of vorm van het inkomen, de geldzorgen of de schulden.

Inwoners en ondernemers met geldzorgen of schulden kunnen bij ons terecht voor een adviserend gesprek, een kort begeleidingstraject, budgetbeheer of een schuldregeling. Ook bieden wij de financiële ontzorging voor inburgeringsplichtigen aan. Waar nodig en mogelijk, betrekken we onze samenwerkingspartners. We werken nauw samen met de sociale teams van de gemeenten en sociaal raadslieden. Ook lokale (vrijwilligers)organisaties, zoals Humanitas en Schuldhulpmaatje, zijn partners waar we mee samenwerken. Ook bewindvoerders en andere maatschappelijke organisaties, zoals Over rood (schulddienstverlening voor ondernemers), vormen onderdeel van ons netwerk.

Wij bieden verschillende typen dienstverlening aan om inwoners met geldzorgen of schulden te begeleiden

Informatie en Advies

Door het geven van informatie en (vrijblijvend) advies kan een beroep op andere vormen van financiële dienstverlening worden voorkomen. Soms is dat voldoende om een inwoner weer op weg te helpen. Een informatie- en adviestraject varieert van een eenmalig gesprek tot enkele weken (kortdurende) begeleiding. Hierbij ondersteunen wij de inwoner bij het creëren van rust en overzicht in het financiële situatie en voorzien wij diegene van advies op de hulpvraag. Indien nodig en gewenst, verwijzen wij door naar een van onze (lokale) netwerkpartners. Dit is afhankelijk van de ondersteuningsbehoefte van de inwoner.

Budgetbeheer en budgetcoaching

Het doel van budgetbeheer is dat betalingen tijdig gedaan worden en dat er geen (nieuwe) schulden of betalingsachterstanden ontstaan. Soms is het beter voor de inwoner dat onze budgetbeheerders het beheer van de financiën tijdelijk overnemen. Budgetbeheer is er ook om de financiële situatie stabiel te krijgen, als voorwaarde om een schuldregeling te starten. Budgetbeheer is altijd tijdelijk en we begeleiden inwoners naar het weer zelfstandig stabiel kunnen houden van hun financiële situatie. Gedurende dit traject kijken we steeds of netwerkpartners de inwoner hierbij kan ondersteunen. We bouwen het budgetbeheer af in een tempo dat past bij de inwoner. Mocht het niet mogelijk zijn om de financiën weer helemaal over te dragen aan de inwoner zelf, dan dragen we diegene over aan een bewindvoerder. Naast budgetbeheer bieden we ook budgetcoaching aan voor inwoners waarbij budgetbeheer niet nodig of wenselijk is. Tijdens budgetcoaching begeleiden we inwoners bij het beheren van hun financiën, maar blijven zij zelf verantwoordelijk voor het verrichten van betalingen en houden zij zelf het beheer over hun financiën.

We zien budgetbeheer als een preventieve vorm van schulddienstverlening. Hoewel budgetbeheer onderdeel kan zijn van een schuldregeling, kunnen ook inwoners zonder schulden bij ons terecht. Inwoners die budgetbeheer ontvangen worden soms begeleid door een andere (zorg)organisatie en hebben daarnaast ook budgetbeheer nodig om hen te ontlasten en daarna financieel zelfredzaam te maken.

Schuldregeling

Onze professionals organiseren de totstandkoming van schuldregelingen, waarbij het belang van de schuldeisers en het belang van de inwoner met schulden wordt gediend. We helpen onze inwoners met schulden bij het opbouwen van een schuldenvrij bestaan. Ons uitgangspunt is dat we streven naar volledige betaling van de schuldenlast door middel van een schuldregeling. Als er volledige betaling mogelijk is, dan doen we dit door middel van betalingsregelingen of een herfinanciering (de hele schuldenlast wordt geleend bij de Kredietbank Nederland). Als volledige betaling niet mogelijk is, dan starten we een schuldregeling. Het doel hiervan is het oplossen van de schulden door de inzet van een minnelijke regeling van de totale schuldenlast. Hierbij hebben we een bemiddelende rol tussen de inwoner met schulden en de schuldeiser(s). We streven ernaar om, conform de NVVK richtlijn, binnen 4 maanden uitsluitsel te hebben of een schuldregeling mogelijk is. Hierbij blijven we ook afhankelijk van de reactiesnelheid van schuldeisers.

We hebben de keuze uit de inzet van een saneringskrediet of schuldbemiddeling. Hierbij hanteren we het uitgangspunt ‘saneringskrediet, tenzij…’. De keuze hiervoor is afhankelijk van de persoonlijke situatie van de inwoner die wij begeleiden. Met een saneringskrediet worden de schulden bij alle schuldeisers in één keer afbetaald en blijft alleen het krediet als schuld bij het Waarborgfonds saneringskrediet staan. Voor inwoners met schulden resulteert dit in minder stress, meer perspectief en daardoor structurele stabiliteit, zowel mentaal als financieel. Deze snelle afwikkeling geeft ook voor schuldeisers zekerheid, omdat er meteen duidelijkheid is en de openstaande vorderingen snel voldaan worden. Voor de saneringskredieten werken we samen met het Waarborgfonds saneringskredieten (uitgevoegd door Kredietbank Nederland). In 2023 sloten we 57 saneringskrediet af tegenover 26 schuldbemiddelingen. We verwachten en hebben de wens dat het aantal schuldsaneringen in de komende jaren verder zal toenemen, zodat er voor inwoners met schulden zo snel mogelijk rust en overzicht ontstaat.

Er zijn situaties denkbaar, waarbij het verstandig is om schuldbemiddeling in te zetten. Bij een schuldbemiddeling wordt jaarlijks onderzocht hoeveel een inwoner kan afbetalen aan de schuldeisers. We zetten een schuldbemiddeling bijvoorbeeld in wanneer een inwoner een sterk wisselend inkomen heeft of als er onvoldoende zekerheid is over de inkomsten of aanverwante financiën die invloed kunnen hebben op de afloscapaciteit, kan een schuldbemiddeling een betere oplossing voor de schulden zijn.

Zodra de inwoner de regeling succesvol heeft afgerond, bouwen we de begeleiding af in het tempo dat past bij de inwoner. Als het afbouwen om welke reden dan ook (nog) niet lukt, dan wordt er weer extra begeleiding ingezet. Te denken valt aan het voortzetten van (individuele) budgetcoaching, het inzetten of voortzetten van budgetbeheer of het overdragen naar beschermingsbewind. Ook het inzetten van de ondersteuning van een (lokale) netwerkpartner, zoals Humanitas, Schuldhulpmaatje of Over Rood9, hoort tot de mogelijkheden. We bekijken samen met de inwoner naar zijn of haar ondersteuningsvraag en zorgen samen voor een passend afbouwtraject.

We laten pas los als we er samen van overtuigd zijn dat de inwoner weer zelf in staat is om de financiële situatie op orde te houden.

De recente halvering van de aflostermijn zorgt niet voor een halvering van onze werklast

Tijdens het schuldtraject is er aandacht voor het creëren van een stabiele financiële situatie en het behouden hiervan. Zoals genoemd in hoofdstuk 2 is sinds 1 juli 2023 de aflostermijn van een schuldregeling van 36 naar 18 maanden gegaan om mensen met problematische schulden sneller perspectief te bieden. Een schuldregeling bestaat nu uit 18 maanden aflostermijn en 18 maanden begeleiding en nazorg. Onze inzet wordt door deze halvering van de aflostermijn echter niet minder. De inzet is namelijk in de eerste maanden, waarbij de schulden gestabiliseerd worden en de onderhandelingen met de schuldeisers plaatsvinden het meest intensief, maar we zetten ons ook bij het begeleidings- en nazorgtraject in op die inwoners waarbij extra ondersteuning nodig is.

Doordat in het verleden het schuldtraject 36 maanden duurde kregen inwoners al tijdens het schuldhulpverleningstraject hulp bij het aanpassen van hun financiële gedrag en hebben ze de daarvoor benodigde vaardigheden al aangeleerd. Hierdoor kon de nazorg zich beperken tot ondersteuning om het nieuwe gedrag en de geleerde vaardigheden in de praktijk te brengen. Door het verkorten van de termijn kan het voorkomen dat inwoners die hulp nog niet hebben gehad. Bij hen is de juiste nazorg van belang zodat zij hun financiën (deels) zelfstandig gaan beheren. Begeleiding en nazorg kan in overleg met de klant worden verlengd na de 18 maanden, geïntensiveerd of juist ingekort als de situatie hierom vraagt. Ook hierbij is maatwerk van groot belang. Indien dit past bij de inwoner worden vrijwilligersorganisaties, maatschappelijk werk of andere ketenpartners hiervoor ingezet. Als er een vermoeden is dat er zwaardere ondersteuning nodig is en recidive verwacht wordt, blijft de klant bij de RSD in beeld.

We bieden gerichte ondersteuning en begeleiding van inwoners uit een specifieke doelgroep

Iedere inwoner met geldzorgen of schulden heeft zijn of haar eigen verhaal en ondersteuningsbehoefte. Veel inwoners ontvangen begeleiding van de Tussenvoorziening en/of Kwintes. Er zijn ook inwoners uit specifieke doelgroepen die niet door hen begeleid worden. Indien nodig bieden we hen gerichte ondersteuning en begeleiding aan.

Preventie

Het voorkomen van armoede, geldzorgen en problematische schulden is een gedeelde verantwoordelijkheid van de gemeenten en de RSD. Samenwerking met (lokale) netwerkpartners, zoals Humanitas en Schuldhulpmaatje en gezamenlijke initiatieven, dragen bij aan de preventie van geldzorgen en schulden. Onze professionals beschikken over veel expertise die ten behoeve van preventie kan worden benut door de gemeenten. Met name Vroegsignalering wordt ingezet ten behoeve van de preventie van geldzorgen en schulden.

Vroegsignalering

Sinds 2021 voert de RSD ook de wettelijke Vroegsignalering uit namens de gemeenten onder de naam Vroeg in Actie. Iedere maand ontvangt de RSD een overzicht van vaste lasten partners, zoals de woningcorporaties, zorgverzekeraars, energiemaatschappijen en waterbedrijven, over betalingsachterstanden bij inwoners. Afhankelijk van het signaal ontvangen deze inwoners een SMS, brief, e-mail, telefoontje of gaan we op huisbezoek samen met het sociaal team van de desbetreffende gemeente. Met Vroegsignalering proberen in een vroeg stadium van betalingsachterstanden in contact te komen met inwoners, zodat we voorkomen dat er grotere problemen of problematische schulden ontstaan.

We verwachten dat Vroegsignalering in de komende jaren op landelijk niveau zal worden uitgebreid met nieuwe vaste lasten partners. Er zijn verschillende landelijke pilots waarbij geëxperimenteerd wordt met het toepassen van Vroegsignalering bij betalingsachterstanden bij de Belastingdienst, gemeentelijke belastingen, Dienst Uitvoering Onderwijs (DUO) en hypotheekverstrekkers. We volgen deze ontwikkelingen op de voet.

Schuldhulpverlening voor ondernemers

Schuldhulpverlening aan ondernemers is niet alleen belangrijk, maar ook wettelijk verplicht. Alle natuurlijke personen, waaronder ondernemers, hebben recht op schuldhulpverlening van gemeenten. Dit is op 1 januari 2021 verduidelijkt in de gewijzigde Wet gemeentelijke schuldhulpverlening (Wgs). Samen met het Besluit gemeentelijke schuldhulpverlening (Bgs) vormt de Wgs het wettelijk kader voor schuldhulpverlening aan ondernemers. Vanuit de Wgs hebben gemeenten een regierol in het voorkomen en aanpakken van schulden bij hun inwoners en dus ook bij ondernemers als natuurlijke personen.

Ondernemers zijn een specifieke doelgroep die meer (tijds)inzet en kennis van onze schulddienstverleners vraagt. Al onze schulddienstverleners zijn daarom geschoold in het begeleiden van ondernemers. We zien dat het aantal ondernemers dat zich bij ons meldt met financiële zorgen of problemen de afgelopen jaren is verdubbeld. We geven de voorkeur aan het inzetten van een saneringskrediet voor ondernemers (met garantstelling door het Waarborgfonds Saneringskredieten). Door de inzet van een saneringskrediet voor ondernemers wordt dezelfde aflostermijn van 18 maanden gehanteerd als bij particulieren met schulden. Ondernemers zijn tenslotte ook inwoners die gebaat zijn bij een schuldenrust en een snelle verbetering van hun financiële situatie. Het Waarborgfonds Saneringskrediet staat garant voor het krediet, waardoor het risico bij betalingsproblemen niet langer bij de RSD ligt. Dit risico ligt wel bij de RSD wanneer het BBZ-krediet wordt ingezet.

Wanneer het saneringskrediet voor ondernemers niet mogelijk of wenselijk is, zetten we een spaarbemiddeling10 of een BBZ-krediet in. Bij dit krediet hanteren we eveneens een aflostermijn van 18 maanden, overeenkomstig met de aflostermijn bij een MSNP- of WSNP-traject. We onderzoeken de komende periode of de inzet van het saneringskrediet voor ondernemers gezien kan worden als een voorliggende voorziening11 op de inzet van een BBZ-krediet. Hierover is nu binnen het schuldendomein in Nederland nog geen duidelijkheid of consensus.

Verder blijven we samenwerken met Over Rood, IMK, Menzing & Partners en Zuidweg & Partners om de schuldhulp voor ondernemers zo goed mogelijk te organiseren en hen te begeleiden naar een gezonde financiële situatie, indien de expertise van deze partijen gewenst is.

Financieel ontzorging van inburgeringsplichtigen

Zoals eerder uitgelegd in hoofdstuk 2, zijn wij op basis van de inburgeringswet verplicht om inburgeringsplichtigen met een bijstandsuitkering sinds juni 2022 in de eerste zes maanden12 na huisvesting in de gemeente financieel ontzorgd door een budgetbeheerder. Dit betekent dat de budgetbeheerder de vaste lasten voor huur, zorg, energie en water voldoet.

Sinds juli 2023 is het mogelijk om maatwerk te bieden bij het financieel ontzorgen. In een gezamenlijke pilot met de lokale Vluchtelingenwerkorganisaties hebben we deze werkwijze ontwikkeld. Zelfredzame inburgeringsplichtigen worden niet technisch ontzorgd, maar zij ontvangen budgetcoaching. In een startgesprek met de inburgeringsplichtige stellen we vast of diegene zelf in staat is zijn of haar financiën te beheren, wordt gezamenlijk met de budgetbeheerder naar het budgetplan gekeken en krijgt de inburgeringsplichtige de gelegenheid om vragen te stellen over zijn of haar financiën. Vanuit de Vroegsignalering houden we vinger aan de pols en signaleren we direct als er betalingsachterstanden ontstaan. Deze werkwijze zetten we de komende jaren voort.

Begeleiding en nazorg

Met de wijziging van de aflostermijn bij schuldregelingen van 36 naar 18 maanden, is de nadruk sterker komen te liggen op begeleiding en nazorg. Een schuldregeling duurt nog steeds 36 maanden, met in de tweede 18 maanden de focus op nazorg. Uit ervaring weten we dat het bieden van begeleiding nà een traject in veel gevallen niet op medewerking van inwoners kan rekenen. Inwoners zijn opgelucht dat hun traject erop zit en staan daarom vaak niet welwillend tegenover begeleiding na het traject. Om deze reden beginnen we de begeleiding en nazorg al tijdens de aflostermijn.

De begeleiding en nazorg richt zich op het aanleren van (nieuwe) gezonde financiële vaardigheden en het voorkomen van geldzorgen of schulden in de toekomst. Hierbij zetten we onze eigen begeleiding in, zoals het gefaseerd afbouwen van budgetbeheer, het samen met de inwoner opstellen van een budgetplan of het inzetten van de budgetcursus. Daarnaast stellen we samen met de inwoner individuele doelen op tijdens het schuldtraject en reflecteren hier regelmatig met elkaar op.

Daarnaast verwijzen we naar de ondersteuning van (lokale) netwerkpartners, zoals Humanitas en Schuldhulpmaatje. De ondersteuning van (lokale) netwerkpartners gebeurt altijd op vrijwillige basis en is niet verplicht voor de inwoner met geldzorgen of schulden. De verwachting is dat de begeleiding en nazorg in het schuldtraject de komende jaren (landelijk) wordt doorontwikkeld. We volgen deze ontwikkelingen en committeren ons aan de werkwijze van de NVVK.

We onderzoeken de inzet op ervaringskennis en ervaringsdeskundigheid om zo mensen beter te bereiken en meer mensen een regeling met perspectief op een schuldenvrije toekomst te bieden. We willen beter aansluiten bij onze inwoners en hun leefwereld centraal stellen. Ontwikkelingen zoals inflatie en energiearmoede vragen extra aandacht voor preventie en vroegsignalering van schulden. Dit betekent dat er meer ervaringsdeskundige inzet gewenst is, zowel ervaringskennis als ervaringsdeskundigheid. Beide vormen van ervaringsdeskundige inzet zijn waardevol, maar het is goed om vooraf te bepalen in welke context en in welke vorm dit wenselijk en noodzakelijk is.

6. Van beleid naar meetbare doelen: Waar ontwikkelen we de komende jaren naartoe?

De doelstellingen en uitgangspunten werken we verder uit in concrete en meetbare doelen voor de komende jaren. Deze zijn opgenomen in de tabellen op de volgende pagina’s.

Preventie van geldzorgen en schulden

Financiële problemen staan zelden op zichzelf. Deze hebben hun uitwerking op andere leefdomeinen, zoals de gezondheid, woon- en werksituatie en de gezinssituatie. We zien preventie daarom als belangrijk onderdeel van onze dienstverlening en hebben de onderstaande doelen en gewenste resultaten geformuleerd.

|

Doel |

Resultaat |

|

Inwoners ervaren een stabiele financiële situatie. |

|

|

Door schulden eerder te signaleren wordt een groter aantal inwoners eerder geholpen. |

|

|

Inwoners weten de begeleiding van schulddienstverlening eerder te vinden bij kleinere geldzorgen of schulden. |

|

|

Het vóórkomen van schulden, voor zover we hier zelf invloed op hebben (als de RSD schuldeiser is) |

|

Het beheersbaar houden van geldzorgen en schulden

Geldzorgen en schulden zijn niet altijd te voorkomen. Mochten er ondanks de inzet op preventie, toch geldzorgen of schulden ontstaan dan streven we ernaar om deze in een zo vroeg mogelijk stadium beheersbaar te houden en de financiële problemen niet te laten escaleren. Hierbij stellen we onszelf de onderstaande doelen en gewenste resultaten.

|

Doel |

Resultaat |

|

Door de samenwerking met netwerkpartners komen inwoners op het juiste moment bij ons terecht. |

|

|

We voldoen aan de vereisten voor de basisdienstverlening van schulddienstverlening. |

|

|

We hebben oog voor stress- en cultuursensitieve communicatie. |

|

|

Ondernemers met geldzorgen of schulden weten ons te vinden. |

|

Het oplossen van geldzorgen en schulden

Wanneer inwoners de (moeilijke) stap hebben gezet om geholpen te worden bij hun schulden dan ondernemen we snel actie. Samen met de inwoner proberen we zo snel mogelijk een schuldenoplossing te realiseren, zodat een perspectief op een schuldenvrije toekomst snel in beeld komt. Hierbij gaan we naast de inwoner staan en reflecteren we regelmatig met de inwoner op de voortgang van zijn of haar traject.

|

Doel |

Resultaat |

|

Inwoners met geldzorgen of schulden worden snel geholpen. |

|

|

Meer schulden worden opgelost door de inzet van saneringskredieten. |

|

|

We begeleiden inwoners bij het financieel zelfredzaam zijn en blijven na hun schuldtraject betrokken. |

|

|

Inwoners komen niet opnieuw in de financiële problemen na het doorlopen van een traject schuldhulpverlening. |

|

7. Welke stappen willen we de komende jaren zetten?

Het schuldendomein is volop in ontwikkeling. Zo ook schulddienstverlening bij de RSD. De komende jaren streven we ernaar om samen met de inwoner te werken aan een stabiele financiële situatie, waarin geldzorgen of schulden worden voorkomen, verminderd of aangepakt.

Om de gestelde doelen uit het voorgaande hoofdstuk te bereiken, gaan we door op de ingeslagen weg. Daarnaast richten we ons de komende jaren specifiek op de onderstaande ontwikkelingen:

|

|

Basisdienstverlening voor schulddienstverlening We sluiten ons in 2025 aan bij het Schuldenknooppunt. Daarmee voldoen we aan alle basiselementen voor schulddienstverlening. We volgen de ontwikkelingen voor de middellange termijn op de voet en implementeren (waar mogelijk) de volgende elementen van basisdienstverlening. Hiervoor zijn we (deels) afhankelijk van landelijk aanbod. |

|

|

Doorontwikkelen van begeleiding bij het schuldentraject Met de verkorting van de aflostermijn in het MSNP- en WSNP-traject is de nadruk meer komen te liggen op begeleiding en nazorg. We volgen landelijke ontwikkelingen op de voet en leren van onze eigen ervaringen in het bieden van begeleiding in de nieuwe schuldentrajecten. |

|

|

Verkennen van de inzet van ervaringsdeskundigheid De inzet van ervaringsdeskundigheid bij onze dienstverlening is een nieuw terrein voor de RSD. We verkennen de mogelijkheden om ervaringsdeskundigheid toe te voegen aan onze schulddienstverlening, als verlengstuk van ons beleid en uitvoering. |

|

|

Voortzetten samenwerking met (lokale) netwerkpartners Onze (lokale) netwerkpartners kunnen een nuttige aanvulling zijn op onze dienstverlening. We zetten de samenwerking met (lokale) netwerkpartners voort door kennisuitwisseling, elkaars expertise en kwaliteiten te benutten en een tijdige (warme) overdracht onderling te stimuleren. |

|

|

Kwaliteit van onze dienstverlening staat hoog in het vaandel We bevorderen interne kwaliteit en deskundigheid door de inzet van kwaliteitsmedewerkers binnen het team. We streven ernaar om bij de volgende NVVK-audit in 2026 wederom een goed auditresultaat te behalen. |

Ondertekening

Noot

1Voor de uitvoering van de Wet gemeentelijke schuldhulpverlening gebruiken wij de term ‘schulddienstverlening’.

Noot

2In dit beleidsplan worden de termen ‘inwoners’ en ‘ondernemers’ gebruikt. Wanneer het specifiek gaat om ‘particuliere’ inwoners of specifiek om ‘ondernemers’ dan zal dit worden aangegeven. Wanneer wij alleen spreken over ‘inwoners’, dan betreffen dit ook inwoners uit onze regio die gelijktijdig ondernemer zijn.

Noot

7CBS (2024). Schuldenproblematiek in beeld. https://dashboards.cbs.nl/v5/SchuldenproblematiekInBeeld/

Noot

8De inburgeringsplichtige statushouders die financieel ontzorgd worden zijn hierin niet meegenomen.

Noot

9Over Rood is een vrijwilligersorganisatie die ondernemers begeleidt en ondersteunt met onvoldoende inkomsten bij betalingsachterstanden, schulden, administratieve achterstanden, belasting(aangifte) achterstanden en bedrijfsbeëindiging om financiële redenen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl