Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR743260

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR743260/1

Nota reserves en voorzieningen Hecht 2025

Geldend van 08-08-2025 t/m heden

Intitulé

Nota reserves en voorzieningen Hecht 20251 Inleiding

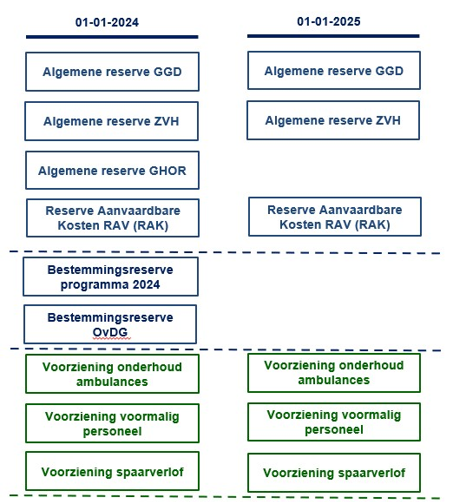

Het doel van deze nota is het bestaande beleid voor de reserves en voorzieningen te herijken en vast te stellen. Eerder genomen AB besluiten en aangenomen notities zijn hierin verwerkt (d.d. 14 december 2022), met name de bijstelling van het beleid t.a.v. de te hanteren omvang van de algemene reserve van Hecht. Hieronder zijn de reserves en voorzieningen schematisch weergegeven in de tijd.

In deze nota zal in hoofdstuk 2 worden ingegaan op de bestaande wet- en regelgeving ten aanzien van reserves en voorzieningen. In hoofdstuk 3 worden de reserves en voorzieningen toegelicht. Hoofdstuk 4 gaat in op uitgangspunten voor het instellen van reserves en voorzieningen.

De hieronder voorgestelde wijzigingen zullen uiteindelijk leiden tot de hierboven weergegeven reserves en voorzieningen.

2 Wet- en regelgeving

2.1 Relevant kader

Het kader ten aanzien van reserves en voorzieningen zijn het Besluit begroting en verantwoording provincies en gemeenten (BBV) en de Verordening financieel beleid, beheer en organisatie Hecht 2024.

Hecht streeft naar een weerstandsvermogen van minimaal €3 mln. voor het gehele concern. Hierbij zal een maximum gelden van €6 mln. Het weerstandvermogen blijft wel onderverdeeld in de verschillende gescheiden delen (RAK, ZVH en de overige Hecht onderdelen).

Vraag aan DB na advies auditcommissie:

|

Is het logisch om op dit moment waarbij we stukken cf. de RVE-en presenteren om het verdelen van vermogen naar programma's los te laten en 1 algemene reserve Hecht + RAK RAV (wettelijke plicht) aan te houden? Dit is ook relevant omdat nu alleen concern brede risico's uitsluitend bij GGD (kunnen) worden geboekt, terwijl ZVH en RAV ook bijdragen aan die risico's. |

De keuze voor een weerstandsvermogen met in beginsel een bandbreedte van €3 mln. tot €6 mln. maakt dat de directie voldoende mogelijkheden heeft om tegenvallers en autonome ontwikkelingen in een lopend jaar goed op te vangen, zonder hiervoor een begrotingswijziging in te dienen. Het maximumbedrag bedraagt €6 mln., dit komt overeen met ongeveer 5% van de omzet. Dit percentage is aangehouden voor de eenvoud en eenduidigheid bij jaarlijks schommelende omzetten. Mocht er in specifieke gevallen aanleiding zijn om een hoger of lager bedrag aan te houden dan kan het bestuur hiertoe besluiten. Indien het weerstandsvermogen op enig moment hoger wordt dan het gestelde maximum (€6 mln.), wordt dit terugbetaald aan gemeenten. Indien het weerstandsvermogen tussen de €3 en €6 mln. schommelt, stelt de directie een voorstel bestemmingsresultaat op dat er op gericht is om het totale vermogen in balans te houden met het risico dat Hecht loopt. Op het moment dat het weerstandsvermogen door de grens van €3 mln. dreigt te zakken stelt de directie tijdig op basis van prognoses een herstelplan op, waarbij wordt uitgegaan van een aanpassing van de begroting van het lopende jaar en indien nodig het daarop volgende jaar. Doel van het herstelplan is om het bestuur te informeren welke maatregelen er zijn/ worden genomen door de directie om weer op de gewenste hoogte van het weerstandsvermogen te komen.

Dit herstelplan wordt geschreven als het totaal onder de €3 mln. dreigt te komen maar ook als een individuele post binnen de algemene reserve onder de €0 dreigt te komen. Indien mogelijk zal de directie met een dergelijk herstelplan tijdig komen voordat de situatie zich heeft voorgedaan.

De directe koppeling tussen de geïnventariseerde risico’s en de hoogte van het weerstandsvermogen komen hiermee in grote mate te vervallen.

2.2 Reserves

Het vermogen kan onderverdeeld worden in eigen vermogen en vreemd vermogen. Eigen vermogen bestaat uit de reserves. Vreemd vermogen bestaat in essentie uit voorzieningen en schulden.

2.2.1. Functies van het eigen vermogen

Het eigen vermogen kent de volgende functies:

- -

Een bufferfunctie om onverwachte financiële tegenvallers op te kunnen vangen.

- -

De bestedingsfunctie om middelen te besteden voor het realiseren van een bepaalde activiteit of doel, of om de kosten van die activiteit of dat doel te dekken. De algemene reserve wordt ook gebruikt als dekkings- of bestedingsmiddel, zoals voor het dekken van exploitatietekorten of als aanwending voor het realiseren van een bepaalde activiteit of doel waarvoor geen bestemmingsreserve is gevormd.

- -

Als financieringsfunctie voor de financiering van kapitaalinvesteringen om geen externe financiering te hoeven aan te trekken.

2.2.2. Soorten reserves

Reserves zijn bestanddelen van eigen vermogen die zijn ontstaan door bestemming van overschotten (algemene reserve) of planmatig zijn bestemd (bestemmingsreserve).

Het BBV onderscheidt twee soorten reserves:

- -

Algemene reserve: deze heeft geen specifieke bestemming en wordt vooral aangehouden als financiële buffer voor algemene risico's.

- -

Bestemmingsreserve: dit is een (tijdelijke) reserve waar het Algemeen Bestuur een bepaalde bestemming aan heeft gegeven. Het Algemeen Bestuur kan een verkozen bestemming ongedaan maken en kan besluiten reserves anders te bestemmen. Het restant van een bestemmingsreserve kan vanwege een specifiek voldaan doel vrijvallen als het doel is bereikt.

2.2.3. Weerstandvermogen

Bij het weerstandsvermogen gaat het om de mate waarin de gemeenschappelijke regeling zelf in staat is middelen vrij te maken om substantiële tegenvallers/risico’s op te vangen zonder dat dit gevolgen voor de bedrijfsvoering heeft. Tot het beschikbare weerstandsvermogen worden de algemene reserves gerekend. De reserves waarvoor het Algemeen Bestuur al een bestemming heeft vastgesteld tellen niet mee als beschikbaar weerstandsvermogen. In de jaarstukken wordt in de paragraaf Weerstandsvermogen en risicobeheersing inzicht gegeven in de omvang van de weerstandscapaciteit.

2.3 Voorzieningen

Voorzieningen zijn afgezonderde vermogensbestanddelen en zijn op te vatten als vreemd vermogen. In het BBV staat dat voorzieningen worden gevormd voor:

- -

Verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch die redelijkerwijs te schatten zijn.

- -

Op de balansdatum bestaande risico's voor bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten.

- -

Kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

- -

Bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven. Het gaat hierbij om investeringen met een economisch nut.

- -

Van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de ontvangen voorschotbedragen van de Europese en Nederlandse overheidslichamen voor uitkeringen met een specifiek bestedingsdoel, die dienen ter dekking van lasten van volgende begrotingsjaren.

Verder stelt het BBV dat voorzieningen niet mogen worden gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume (bijvoorbeeld vakantiegeld).

2.4 Onderscheid reserves en voorzieningen

Onderstaande tabel geeft een overzicht van de belangrijkste verschillen tussen reserves en voorzieningen.

|

Reserve |

Voorziening |

|

|

Balansrubricering |

Eigen vermogen |

Vreemd Vermogen |

|

Indeling |

Algemene reserves en bestemmingsreserves |

Verplichtingen, verliezen en risico’s, kostenegalisatie en bijdragen van derden |

|

Vorming |

Vooraf door het Algemeen Bestuur |

Achteraf door het Algemeen Bestuur. Geen keuze door verplichtend karakter |

|

Storting |

Volgens het BBV mogen stortingen worden begroot |

De dotatie aan een voorziening is een last in de begroting (exploitatie) |

|

Onttrekking |

Volgens het BBV mogen onttrekkingen worden begroot |

Rechtstreeks ten laste van de voorziening (balansmutatie) |

|

Bestemming |

Algemeen Bestuur kan bestemming wijzigen |

Gebonden, slechts voor het betreffende doel aanwendbaar |

|

Financiële onderbouwing |

Niet verplicht maar aangeraden |

Verplicht |

|

Toetsing |

Eigen verantwoordelijkheid |

Door de accountant in het kader van de controle op de jaarrekening |

3 Reserves en voorzieningen van Hecht

Hecht kent in 2025 drie algemene reserves: Gemeentelijke Gezondheidsdienst (GGD), Regionale Ambulancevoorziening (RAV) en een programma Zorg- en Veiligheidshuis (ZVH).

3.1 Algemene reserves

Bij de Hecht is sprake van de volgende algemene reserves:

- -

Algemene reserve GGD

- -

Algemene reserve ZVH

- -

Reserve aanvaardbare kosten RAV

3.1.1. Algemene reserve GGD

Hecht heeft een Algemene reserve GGD voor het opvangen van fluctuaties in de exploitatie van het programma GGD. De Algemene reserve GGD blijft ter beschikking van Hecht. Wanneer de omvang van de Algemene reserve GGD onder nul daalt, zijn de gemeenten gehouden aan een bijstorting.

3.1.2. Algemene reserve ZVH

Hecht heeft een Algemene reserve ZVH voor het opvangen van fluctuaties in de exploitatie van het programma ZVH. Wanneer de omvang van het totaal van de Algemene reserve ZVH onder nul daalt, zijn de gemeenten gehouden aan een bijstorting.

3.1.3. Reserve aanvaardbare kosten RAV

Hecht heeft een Reserve aanvaardbare kosten (RAK) voor het opvangen van fluctuaties in de exploitatie van het programma RAV.

Het resultaat van de RAV dient volledig ten goede te komen aan de RAV. Indien de gelden van de RAK niet worden besteed aan de RAV, dan wordt dat bedrag door de zorgverzekeraars in mindering gebracht op het initiële budget van het daaropvolgende boekjaar. Wanneer de omvang van de reserve onder nul daalt, zijn de gemeenten formeel gehouden aan een bijstorting. De verzekeraars sturen echter op het niveau van de RAK, gemeenten lopen daardoor in de praktijk weinig tot geen risico.

3.2 Bestemmingsreserves

Hecht heeft de volgende bestemmingsreserves:

- -

Reserve programma Hecht24;

- -

Reserve Officieren van Dienst Geneeskundig.

Aan de bestemmingsreserves worden jaarlijks de werkelijke bestedingen onttrokken. De omvang van een bestemmingsreserve mag niet dalen onder € 0.

3.2.1. Reserve programma HEcht 24

De Bestemmingsreserve voor het programma Hecht 24 komt na het beëindigen van het programma per 1-1-2025 te vervallen.

3.2.2. Reserve Officieren van Dienst Geneeskundig (OvDG’en)

De Bestemmingsreserve Officieren van Dienst Geneeskundig valt vrij per 1-1-2025.

3.3 Voorzieningen

De voorzieningen zijn op basis van het BBV onderverdeeld in:

- -

Voorziening voor verplichtingen, verliezen en risico’s;

- -

Kostenegalisatie (onderhoudsvoorziening);

- -

Van derden verkregen gelden die specifiek moeten worden besteed (beklemde gelden).

3.3.1. Voorziening onderhoud ambulances

Hecht kent een Voorziening onderhoud ambulances, waarvan de vorming en dotatie plaatsvindt op basis van een meerjarenonderhoudsplan.

3.3.2. Voorziening verplichtingen voormalig personeel

De voorziening verplichtingen voormalig personeel is voor de financiering personeelsleden waar een specifieke regeling voor is getroffen en zijn dus te relateren aan een persoon. Voor deze voormalige personeelsleden worden nog kosten gemaakt maar zij zijn niet meer actief werkzaam.

3.3.3. Voorziening spaarverlof

De voorziening verlofsparen is ingesteld als gevolg van wijziging van de cao SGO, waarin medewerkers een verlofsaldo kunnen opbouwen voor spaarverlof. Voor de wijze van opbouw is aangesloten bij de toelichting vanuit de commissie BBV. Volgens de BBV is Hecht verplicht hier een reserve voor te vormen. De reserve wordt opgebouwd op basis van rechten die medewerkers opbouwen met het doel langdurig te sparen.

Onttrekking uit deze reserve vindt plaats als een medewerker dit verlof opneemt bij vertrek of opname van de betreffende verlofdagen als een langdurig verlof (sabbatical verlof, bijzondere omstandigheden).

Deze voorziening vertegenwoordigt daarmee de waarde van de opgebouwde spaarverlofrechten met een lange termijn spaardoel.

3.4 Reserves en voorzieningen in de planning- en control cyclus

De reserves en voorzieningen maken onderdeel uit van de jaarlijkse Planning- en controlcyclus.

Hierna is per planning- en control instrument de rol van de reserves en voorzieningen aangegeven.

In de programmabegroting worden de mutaties in de reserve toegelicht. Tevens wordt bij de begroting inzicht gegeven in de stand van de reserves en voorzieningen en het meerjarig verloop op programmaniveau.

Bij de bestuursrapportages worden grote afwijkingen ten opzichte van de begrote mutaties van de reserves en voorzieningen gemeld.

In de jaarrekening worden de reserves en voorzieningen en de stortingen en onttrekkingen van het verslagjaar toegelicht. De voorzieningen zijn onderwerp van de jaarlijkse controle door de accountant.

4 Algemene uitgangspunt

Hieronder zijn de algemene beleidsuitgangspunten voor het instellen, opheffen en muteren van reserves en voorzieningen toegelicht.

- a.

Het aantal reserves en voorzieningen wordt zo beperkt mogelijk gehouden. Alleen als er gegronde redenen zijn, wordt een reserve of voorziening ingesteld.

- b.

Reserves worden door het Algemeen Bestuur ingesteld en opgeheven. Bij de instelling van een reserve wordt de volgende informatie gegeven:

- -

Wat is het doel van de reserve?

- -

Wat is de omvang?

- -

Wat is de omvang en de wijze van storten en hoe wordt dat gedekt?

- -

Wat is de omvang en wijze van onttrekking en wat is de onderbouwing daarvan?

- -

Wat is de looptijd van een (bestemmings-)reserve?

- -

- c.

De reserves worden jaarlijks beoordeeld op hun toereikende omvang, nut en noodzaak. Uitkomsten van deze beoordeling worden gerapporteerd bij de jaarstukken.

- d.

Stortingen en onttrekkingen in reserves mogen alleen worden begroot als hierover in een eerder stadium besluitvorming door het Algemeen Bestuur heeft plaatsgevonden. In de jaarrekening mogen alleen de daadwerkelijk gemaakte kosten aan de reserve worden onttrokken.

- e.

Een resterend saldo van een reserve die wordt opgeheven vloeit terug naar de Algemene reserve, tenzij anders is bepaald.

- f.

Voorzieningen worden gevormd door de lasten in de begroting op te nemen en/of de baten te laten vrijvallen. Bij de jaarrekening wordt verantwoording afgelegd over de ontwikkeling en omvang van de voorzieningen.

- g.

Voorzieningen zijn zo groot als de omvang van de verplichting of het risico dat ertegenover staat. De hoogte van de storting of onttrekking is afhankelijk van de achterliggende verplichtingen of risico's.

- h.

Reserves en voorzieningen mogen niet negatief zijn.

5 Slotbepalingen

5.1 Inwerkingtreding

Deze nota treedt in werking met ingang van 1 januari 2024.

5.2 Citeertitel

Deze nota kan worden aangehaald als “Nota reserves en voorziening Hecht 2025”.

Ondertekening

Aldus vastgesteld in de vergadering van het Algemeen Bestuur op 18 december 2024.

Was getekend:

Voorzitter

Secretaris

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl