Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR743223

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR743223/1

Controleprotocol accountantscontrole Veiligheidsregio Zuid-Limburg

Geldend van 08-08-2025 t/m heden

Intitulé

Controleprotocol accountantscontrole Veiligheidsregio Zuid-Limburg1. INLEIDING

Het Algemeen Bestuur van de Gemeenschappelijke Regeling Veiligheidsregio Zuid-Limburg heeft opdracht verstrekt de accountantscontrole als bedoeld in artikel 213 Gemeentewet (hierna te noemen: GW) uit te voeren. Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole moet het Algemeen Bestuur echter nog een aantal zaken nader regelen, hetgeen op hoofdlijnen in dit controleprotocol plaatsvindt.

Object van controle is de jaarrekening van de veiligheidsregio en daarmee tevens het financiële beheer over 2024 zoals uitgevoerd door of namens het Dagelijks Bestuur van de Veiligheidsregio Zuid-Limburg.

1.1 DOELSTELLING

Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeurings- en rapporteringstoleranties voor de controle van de jaarrekening.

1.2 WETTELIJK KADER

De GW, art. 213, schrijft voor dat het Algemeen Bestuur één of meer accountants aanwijst als bedoeld in art. 393 eerste lid Boek 2 Burgerlijk Wetboek voor de controle van de in art 197 GW bedoelde jaarrekening en het daarbij verstrekken van een accountantsverklaring en het uitbrengen van een verslag van bevindingen. In het kader van de opdrachtverstrekking aan de accountant kan het Algemeen Bestuur nadere aanwijzingen geven voor te hanteren goedkeurings- en rapporteringstoleranties. De accountant mag verwachten dat de organisatie inzichtelijk maakt welke wet- en regelgeving van toepassing is. Het Algemeen Bestuur heeft op 24 september 2021 de financiële verordening ex art 212 en op 8 juli 2022 de controle verordening ex art 213 GW voor respectievelijk de inrichting van de financiële organisatie en de controle op het financieel beheer van de Veiligheidsregio Zuid-Limburg vastgesteld. Met dit controleprotocol stelt het Algemeen Bestuur nadere aanwijzingen vast die specifiek van toepassing zijn voor 2024.

1.3 PROCEDURE

In de controle verordening ex artikel 213 GW is, in art 4 lid 3, bepaald dat ter bevordering van een efficiënte en doeltreffende accountantscontrole periodiek overleg plaatsvindt tussen de accountant en een vertegenwoordiger uit de Gemeenschappelijke Regeling. In dit kader zijn de directie van de veiligheidsregio, de controller en de teamleider Financiën & Inkoop voor de accountant belangrijke gesprekspartners. Daarbij is de controller en bij afwezigheid de teamleider Financiën & Inkoop het eerste aanspreekpunt. In dat kader vindt een pre-audit gesprek plaats en een bespreking van de conceptrapportages.

Daarnaast kan naar behoefte worden gekozen voor tussentijdse voortgangsgesprekken. Ook zal de accountant, op verzoek, verschijnen in de vergaderingen van het Algemeen en Dagelijks Bestuur alsmede van de Bestuurlijk Financiële commissie.

2. ALGEMENE UITGANGSPUNTEN VOOR DE CONTROLE (GETROUWHEID ÉN RECHTMATIGHEID)

Zoals in art 213 GW is voorgeschreven zal de controle, van de in artikel 197 GW bedoelde jaarrekening uitgevoerd door de door het Algemeen Bestuur benoemde accountant, gericht zijn op het afgeven van een oordeel over:

- •

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- •

het rechtmatig tot stand komen van de baten en lasten en balansmutaties in overeenstemming met de (bijgestelde) begroting en met de van toepassing zijnde wettelijke regelingen, waaronder de financiële verordening ex artikel 212 GW en het Treasury Statuut;

- •

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken;

- •

het in overeenstemming zijn van de door het Dagelijks Bestuur opgestelde jaarstukken met de bij of krachtens algemene maatregel van bestuur te stellen regels als bedoeld in artikel 186 GW (Besluit Begroting en Verantwoording Provincies en Gemeenten);

- •

in de jaarrekening worden tevens de laatste begrotingswijzigingen opgenomen.

Bij de controle zullen de nadere regels die bij of krachtens algemene maatregel van bestuur worden gesteld op grond van artikel 213, lid 6 GW (Besluit Accountantscontrole Decentrale Overheden (BADO)), de “Kadernota Rechtmatigheid 2023” van de commissie BBV, alsmede de Richtlijnen voor de Accountantscontrole (NBA) bepalend zijn voor de uit te voeren werkzaamheden.

Onder rechtmatigheid wordt begrepen de definitie volgens het Besluit Accountantscontrole Decentrale Overheden (BADO) te weten dat de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen “in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder (gemeentelijke) verordeningen”.

Vanaf jaarrekening 2023 moet het dagelijks bestuur een financiële rechtmatigheidsverantwoording opnemen in de jaarrekening van de Veiligheidsregio Zuid Limburg. De rechtmatigheidsverantwoording maakt onderdeel uit van de jaarrekening. Het dagelijks bestuur gaat daarmee verantwoording afleggen omtrent de financiële rechtmatigheid.

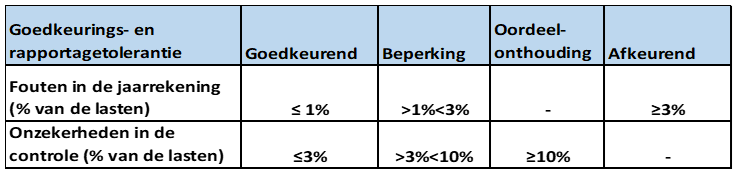

3. TE HANTEREN GOEDKEURINGS- EN RAPPORTERINGS- TOLERANTIES

De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statistische deelwaarnemingen en extrapolaties. De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming, de strekking van de af te geven accountantsverklaring. In dit controleprotocol wordt de goedkeuringstolerantie gelijkgesteld aan de minimale tolerantie volgens het BADO:

De rapporteringstolerantie is een bedrag dat gelijk is aan of lager dan de bedragen voortvloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen.

Naast het zogenaamde percentage van de goedkeuringstolerantie geldt een rapporteringstolerantie van een absoluut bedrag van € 50.000 op geconstateerde individuele fouten. Dit betekent dat de accountant rapporteert over alle individuele fouten groter dan € 50.000. Dit betreft geconstateerde fouten in de jaarrekening die niet hersteld zijn. Deze rapporteringstolerantie staat los van de goedkeuring van de jaarrekening door de accountant.

4. BEGRIP RECHTMATIGHEID EN DE AANVULLEND TE CONTROLEREN RECHTMATIGHEIDSCRITERIA

In het kader van het getrouwheidsonderzoek wordt al aandacht besteed aan de meeste van deze criteria. Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer zal extra aandacht besteed moeten worden aan de volgende rechtmatigheidscriteria:

- 1.

Het begrotingscriterium;

- 2.

Het misbruik en oneigenlijk gebruik criterium (M&O);

- 3.

Het voorwaarden criterium.

Ten aanzien van deze rechtmatigheidscriteria wordt het volgende gesteld;

Ad 1. Het begrotingscriterium

Als blijkt dat de gerealiseerde lasten zoals weergegeven in de jaarrekening hoger zijn dan de geraamde bedragen met inbegrip van de laatste begrotingswijziging, is – voor zover het de begrotingsoverschrijdingen betreft – mogelijk sprake van onrechtmatige uitgaven. De overschrijding kan namelijk in strijd zijn met het budgetrecht van het algemeen bestuur. Voor de afsluitende oordeelsvorming is van belang in hoeverre de begrotingsoverschrijding past binnen het door het Algemeen Bestuur geformuleerde beleid en/of wordt gecompenseerd door aan de lasten gerelateerde hogere inkomsten. Het bepalen of, respectievelijk welke begrotingsoverschrijdingen al dan niet verwijtbaar zijn, is voorbehouden aan het Algemeen Bestuur.

Ad 2. Het M&O criterium

Hiervoor zijn geen nadere regels geformuleerd. Misbruik en oneigenlijk gebruik zijn veelal relevant daar waar besluitvorming plaatsvindt op basis van informatie van derden en speelt materieel gezien geen rol van betekenis.

Ad 3. Het voorwaardencriterium

Besteding en inning van gelden door de Veiligheidsregio Zuid-Limburg zijn aan bepaalde voorwaarden verbonden waarop door de accountant moet worden getoetst. Deze voorwaarden liggen vast in wetten en regels van hogere overheden en de interne regelgeving. De gestelde voorwaarden hebben in het algemeen betrekking op:

- •

De omschrijving van de doelgroep respectievelijk het project;

- •

De heffings- en/of declaratiegrondslag;

- •

Normbedragen (hoogte en duur);

- •

De bevoegdheden;

- •

Het voeren van een administratie;

- •

Het verkrijgen en bewaren van bewijsstukken;

- •

Aan te houden termijnen besluitvorming, betaling, declaratie e.d.

De precieze invulling verschilt per wet respectievelijk regeling respectievelijk verordening.

Voor alle geldstromen dient ondubbelzinnig vast te staan welke voorwaarden er op van toepassing zijn. De door hogere overheden gestelde voorwaarden liggen volledig vast. Dit geldt echter niet voor de voorwaarden in de interne regelgeving. Omdat er (nog) geen specifieke criteria zijn vastgesteld, dient de accountant over zowel de generieke als de specifieke criteria in overleg te treden met het Bestuur. Het Algemeen Bestuur is op Veiligheidsregio ZL – niveau kadersteller en wordt geacht de norm op te stellen waaraan moet worden getoetst. Het Algemeen Bestuur dient dan ook op grond van een overzicht van alle voor de Veiligheidsregio geldende wet- en regelgeving het voorwaardencriterium te operationaliseren. Concreet betekent dit dat door de Algemeen Bestuur limitatief moet zijn bepaald aan welke relevante voorwaarden in wet- en regelgeving de accountant moet toetsen. Dit is uitgewerkt in het normen- en toetsingskader zoals in bijlage is weergegeven.

5. REIKWIJDTE ACCOUNTANTSCONTROLE RECHTMATIGHEID TOETSING

De accountantscontrole op rechtmatigheid voor het kalenderjaar 2024 is limitatief gericht op:

- 1.

De naleving van wettelijke kaders, zoals in tabel “Normenkader 2024” van de bijlage “inventarisatie externe en interne wet- en regelgeving” is opgenomen (bijlage van dit protocol). Dit laatste voor zover van toepassing en uitsluitend voor zover deze directe financiële beheers handelingen betreffen of kunnen betreffen.

- 2.

De naleving van de volgende interne kaders:

- -

De begroting:

- -

Financiële verordening ex art 212 GW;

- -

De overige kaders zoals opgenomen in de tabel “Normenkaders 2024” van bijlage “Inventarisatie externe en interne regelgeving” van dit protocol.

- -

Dit laatste voor zover van toepassing en uitsluitend voor zover deze directe financiële beheers handelingen betreffen of kunnen betreffen. Ten aanzien van het voorwaardencriterium vindt voor de interne regelgeving uitsluitend een toets plaats naar de hoogte, duur en doelgroep/object van financiële beheers handelingen, tenzij jegens derden (bijvoorbeeld in toekenningsbeschikkingen) aanvullende voorwaarden met directe financiële consequenties zijn opgenomen.

Indien en voor zover bij de accountantscontrole materiële financiële onrechtmatige handelingen worden geconstateerd worden deze in de rapportage en oordeelsweging uitsluitend betrokken indien en voor zover het door het Algemeen Bestuur of hogere overheden vastgestelde regels betreft. Met andere woorden: interne regels van Dagelijks Bestuur naar ambtelijke organisatie c.q. besluiten van het Dagelijks Bestuur vallen daar buiten.

Uitzondering hierop vormen subsidieregels en mandaat- en delegatiebepalingen voor zover van belang voor de getrouwheids- en rechtmatigheidscontrole door de accountant. Voorts kunnen interne regels wel relevant zijn voor de nadere vaststelling van de invulling van “hogere” besluiten, maar deze regels zijn op zich geen object van onderzoek. Het is (over het algemeen) aan het Dagelijks Bestuur om een oordeel te vellen over de geconstateerde afwijkingen van lagere interne regels.

6. RAPPORTERING ACCOUNTANT

Tijdens en na afronding van de controlewerkzaamheden rapporteert de accountant hierna in het kort weergegeven als volgt.

Interim-controles

In de tweede helft van het jaar wordt door de accountant een zogenaamde interim-controle uitgevoerd. Over de uitkomsten van die tussentijdse controle wordt een verslag uitgebracht. Bestuurlijk relevante zaken worden, op grond van de overeengekomen rapportagewensen, ook aan het Algemeen Bestuur gerapporteerd.

Controleverklaring en Verslag van bevindingen

Overeenkomstig de GW wordt omtrent de controle van de jaarrekening een controleverklaring en een verslag van bevindingen uitgebracht aan het Algemeen Bestuur en in afschrift aan het Dagelijks Bestuur.

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven, zowel ten aanzien van de getrouwheid als de rechtmatigheid, uitmondend in een oordeel over de jaarrekening Deze accountantsverklaring is bestemd voor het Algemeen Bestuur, zodat deze de door het Dagelijks Bestuur opgestelde jaarrekening kan vaststellen.

In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw en rechtmatig financieel beheer en een rechtmatige verantwoording daarover waarborgen.

Gesignaleerde onrechtmatigheden worden toegelicht gespecificeerd naar de aard van het criterium (begrotingscriterium, voorwaardencriterium, etc.).

Fouten of onzekerheden die de rapporteringstolerantie als bedoeld in onderdeel 3 van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen.

Ondertekening

Aldus vastgesteld in de vergadering van het Algemeen Bestuur van de Veiligheidsregio Zuid-Limburg d.d. 6 december 2024.

mr. W.A.G. Hillenaar

Voorzitter

L.W.M. Houben

Secretaris

BIJLAGE : – INVENTARISATIE EXTERNE EN INTERNE WET- EN REGELGEVING IN HET KADER VAN DE RECHTMATIGHEIDSCONTROLE

In het navolgende overzicht is een inventarisatie gegeven van de in het kader van de rechtmatigheidscontrole relevante algemene wet- en regelgeving.

In algemene zin gelden in voorkomende gevallen ook nog andere rechtmatigheidscriteria, vaak ook als nadere invulling van het voorwaardencriterium. Het calculatiecriterium, ofwel wordt het juiste bedrag berekend, is algemeen geldend wanneer op basis van tarieven of normen geldstromen worden verkregen.

Het financiële belang van de onderhavige wet- en regelgeving wordt uiteraard mede bepaald door de omvang van de geldstroom die daarmee direct is gemoeid. Daarnaast zijn echter de potentiële risico´s van belang welke kunnen ontstaan wanneer relevante wet- en regelgeving niet wordt nageleefd, bijvoorbeeld inzake Europese aanbesteding. Dergelijke risico´s kunnen indirect tot geldstromen gaan leiden wanneer bijvoorbeeld schadeclaims moeten worden gehonoreerd of op een onjuiste titel verkregen gelden moeten worden geretourneerd.

Tabel normenkader 2024

|

Omschrijving |

Externe wet- en regelgeving |

Interne regelgeving |

|

Algemeen beheer |

Grondwet |

|

|

Burgerlijk Wetboek |

||

|

Gemeentewet |

Gemeenschappelijke regeling |

|

|

Wet gemeenschappelijke regelingen |

||

|

Algemene verordening gegevensbescherming |

||

|

Financieel middelenbeheer en Treasurybeheer |

Besluit Begroting en Verantwoording provincies en gemeenten (BBV) |

Financiële verordening Veiligheidsregio Zuid-Limburg (ex art. 212 Gemeentewet) |

|

Besluit Accountantscontrole decentrale overheden (BADO) |

Controleverordening Veiligheidsregio Zuid-Limburg (ex art. 213 Gemeentewet) |

|

|

Wet financiering decentrale overheden (Fido) |

Controleprotocol 2024 voor de accountantscontrole Veiligheidsregio Zuid-Limburg |

|

|

Treasurystatuut Veiligheidsregio Zuid-Limburg |

||

|

Nota reserve en voorzieningenbeleid |

||

|

Arbeidsvoorwaarden en personeelsbeleid |

Ambtenarenwet |

|

|

Fiscale wetgeving |

||

|

Sociale verzekeringswetten |

||

|

CAR/UWO |

Aanvullende besluiten CAR/UWO Veiligheidsregio |

|

|

Wet Poortwachter |

||

|

Arbeidstijdenwet |

||

|

Arbeidsomstandigheden wet |

||

|

Piketregeling |

||

|

ABP-wetgeving |

||

|

Rechtspositieregeling Brandweer Zuid-Limburg |

||

|

Inkoop en aanbestedingen |

EU-aanbestedingsregels |

|

|

GHOR |

Wet op de Veiligheidsregio’s |

|

|

Specifieke uitkering rijksbijdrage Brede doeluitkering rampenbestrijding (BDuR) |

Tabel toetsingskader 2024

Onderstaande artikelen uit de regelingen/verordeningen uit het normenkader vallen onder de financiële rechtmatigheid.

|

Regeling |

Artikel |

|

Gemeenschappelijke regeling |

Art. 11 |

|

Controleprotocol accountantscontrole 2024 |

Geheel |

|

Verordening onderzoek doelmatigheid en doeltreffendheid (213a) |

N.v.t. |

|

Financiële verordening (ex art. 212 Gemeentewet) |

Art. 9 tot en met 15 |

|

Controleverordening (ex art. 213 Gemeentewet) |

N.v.t. |

|

Treasurystatuut |

Art. 4 |

|

Nota reserve en voorzieningenbeleid |

Art. 4.1 |

|

Besluit Aanwijzing (hoofd)/ (deel)budgethouders |

Geheel |

|

Inkoop- en aanbestedingsbeleid |

Uitsluitend Europese aanbestedingswet (regels) |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl