Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR742733

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR742733/1

Besluit van de raad van de gemeente Aalsmeer tot vaststelling van de Nota Grondbeleid Aalsmeer 2020

Geldend van 23-07-2025 t/m heden met terugwerkende kracht vanaf 29-10-2020

Intitulé

Besluit van de raad van de gemeente Aalsmeer tot vaststelling van de Nota Grondbeleid Aalsmeer 2020Zaaknummer: D20-317693

De raad van de gemeente Aalsmeer;

gelezen het voorstel van burgemeester en wethouders van 8 september 2020;

besluit vast te stellen de:

Nota Grondbeleid Aalsmeer 2020

In de Nota Grondbeleid Aalsmeer 2020 (Nota Grondbeleid) wordt vastgesteld op welke wijze de gemeenteraad via grondbeleid uitvoering geeft aan haar ruimtelijk beleid. In de Nota Grondbeleid is de keuze gemaakt een hoofdzakelijk facilitair grondbeleid te volgen. Indien er in specifieke gevallen aanleiding is om van het principe van faciliterend grondbeleid af te wijken, zal een afweging worden gemaakt ten aanzien van de gewenste vorm van grondbeleid, rekening houdend met grondposities, winstpotentie en risico’s. Uiteindelijk is het aan de gemeenteraad, op basis van voorstellen vanuit het college, hier een besluit over te nemen in voorkomende gevallen. De Nota Grondbeleid geeft een afwegingskader hiervoor.

De oude Nota Grondbeleid Aalsmeer 2016 komt te vervallen op het moment van inwerkingtreding van deze Nota Grondbeleid Aalsmeer 2020 met terugwerkende kracht per 29 oktober 2020 .

Bijlage: de Nota Grondbeleid Aalsmeer 2020

Ondertekening

Aldus vastgesteld in de openbare vergadering van 29 oktober 2020.

De griffier,

O. van Kolck

De voorzitter,

mr. G.E. Oude Kotte

Bijlage 1 De Nota Grondbeleid Aalsmeer 2020

Bestuurlijke samenvatting

Het belangrijkste kader stellende instrument voor de gemeenteraad op het gebied van grondbeleid is de Nota Grondbeleid. Het grondbeleid omvat instrumenten, die afzonderlijk of in onderlinge samenhang inzetbaar zijn om ruimtelijke doelstellingen te verwezenlijken. In de Nota Grondbeleid geeft de gemeenteraad de kaders aan waarbinnen het college en de ambtelijke organisatie het grondbeleid kunnen uitvoeren.

Doelstelling nota grondbeleid

Dat betekent als eerste dat de gemeenteraad de doelen vaststelt van het grondbeleid. De hoofddoelstelling van het gemeentelijk grondbeleid is het bevorderen van gewenst ruimtegebruik en ruimtelijke kwaliteit, waarbij een rechtmatige verdeling van de kosten en opbrengsten wordt gerealiseerd door een tijdige en economisch verantwoorde ontwikkeling. Uit deze hoofddoelstelling zijn een drietal afgeleide doelstellingen te benoemen:

- 1.

Het voeren van regie bij ruimtelijke ontwikkelingen door het actief toepassen van de beschikbare beleidsinstrumenten.

- 2.

Verhogen van transparantie en eenduidigheid van het beleid voor alle doelgroepen.

- 3.

Verhoging van de eenduidigheid van de wijze van uitvoering van het grondbeleid door de ambtelijke organisatie.

Doelstellingen voor het gemeentelijk grondbeleid moeten een helder toetsingskader vormen. Dit betekent dat gemeenteraadsleden de uitvoering van het grondbeleid moeten kunnen toetsen aan de gestelde doelstellingen. Het toetsingskader van de gemeenteraad is:

- •

In de voor het ruimtelijk project op te stellen startnotitie dient de gewenste regiefunctie, de grondstrategie en het locatie-ontwikkelingsmodel gemotiveerd te worden aangegeven.

- •

Voor elk ruimtelijk project dient er op elk moment een zo volledig mogelijk planeconomisch en financieel inzicht te zijn.

- •

Bij exploitatie van de gronden dient er tussen gemeente en particulieren een rechtvaardige verdeling van kosten voor voorzieningen en openbaar nut plaats te vinden.

- •

Er dient marktconform te worden geopereerd op de grondmarkt bij verwerving.

- •

Er dienen marktconforme (grond)prijzen te worden gehanteerd bij (grond)uitgifte.

- •

Bij uitvoering van het verwervings- en uitgiftebeleid dient te worden gewerkt conform “de uitvoeringsregels verwerving & uitgifte” (zie Bijlage II).

Strategie: Faciliterend grondbeleid

Om deze doelstellingen te bereiken is het belangrijk dat een grondbeleid-strategie wordt gekozen die hierop aansluit. Als de gemeente ambitieuze doelstellingen heeft, zijn deze het eenvoudigst te bereiken wanneer de gemeente de grond zelf in handen heeft. Wanneer andere partijen eigenaar zijn van de grond, moet de gemeente via overeenkomsten proberen haar doelstellingen te behalen.

De gemeente kiest bij het voeren van haar grondbeleid voor faciliterend grondbeleid. Indien er aanleiding is van het principe van faciliterend grondbeleid af te wijken zal een afweging plaatsvinden ten aanzien van de gewenste vorm van grondbeleid, rekening houdend met de ruimtelijke belangen, grondposities, winstpotentie en risico’s.

Bij faciliterend grondbeleid heeft de gemeente de grond niet zelf in eigendom. De gemeente probeert in dit geval invloed uit te oefenen op het handelen van een particuliere grondeigenaar. Dat kan de gemeente doen door binnen de kaders van de Wet ruimtelijke ordening en het daarin opgenomen instrument van wettelijk kostenverhaal te komen tot een anterieure overeenkomst met een particuliere exploitant en in laatste instantie door het vaststellen van een exploitatieplan bij het bestemmingsplan.

Het uitgangspunt voor kostenverhaal is dat de gemeente een voorkeur heeft voor het sluiten van een anterieure overeenkomst over grondexploitatie boven het vaststellen van een exploitatieplan.

Het exploitatieplan ziet zij desondanks als een belangrijke stok achter de deur die wordt ingezet als de situatie er om vraagt. Ook na vaststelling van een exploitatieplan door de raad is de gemeente bereid om een posterieure overeenkomst over grondexploitatie te sluiten in voorkomende gevallen.

Faciliterend grondbeleid houdt in dat de gemeente zelf geen grondexploitaties voert maar dit overlaat aan private ontwikkelaars. De gemeente 'faciliteert' deze grondexploitaties door medewerking te verlenen aan een nieuw bestemmingsplan. Voordeel van faciliterend grondbeleid is dat de gemeente minder hoeft te investeren en dus minder risico loopt dan met actief grondbeleid. Daarom kiest de gemeente voor een hoofdzakelijk faciliterend grondbeleid.

Introductie: Wat is grondbeleid?

Voor veel gemeentelijke activiteiten is grond nodig. Gemeentelijke ontwikkelingen, bijvoorbeeld op het gebied van volkshuisvesting (wonen, bouwlocaties, stedelijke vernieuwing), economie (ontwikkeling bedrijventerreinen), natuur (ontwikkeling en behoud groenstructuren), milieu (bufferzones, milieuzonering) en recreatie hebben consequenties voor het grondgebruik in de gemeente. Dat betekent in veel gevallen dat het bestaande grondgebruik veranderd moet worden.

Het voeren van grondbeleid is geen doel op zich, maar vormt een instrument van ruimtelijke ordening. Met grondbeleid probeert de gemeente die veranderingen in het grondgebruik te sturen. Een formele definitie van grondbeleid is: grondbeleid is een doelgerichte overheidsinterventie in de grondmarkt. Door in de grondmarkt te interveniëren kan de gemeente het bereiken van haar eigen doelstellingen veilig stellen.

Globaal kunnen de overheidsinterventies in de grondmarkt worden ingedeeld in twee categorieën. Enerzijds heeft de gemeente publiekrechtelijke instrumenten om het grondgebruik te beïnvloeden, zoals het bestemmingsplan, en anderzijds kan de gemeente optreden als private partij door zelf grond aan te kopen of te verkopen. In het laatste geval, wanneer de gemeente als private partij grond aankoopt en op die grond de gewenste bestemming realiseert, spreekt men van actief grondbeleid. In het geval dat de gemeentelijke sturingsrol beperkt blijft tot het publiekrecht spreekt men van faciliterend grondbeleid. Een tussenvorm is publiek-private samenwerking, bijvoorbeeld in een joint-venture van de gemeente en een projectontwikkelaar. In dat geval oefent de gemeente zowel via publiekrechtelijke instrumenten als via het aandeelhouderschap van de PPS invloed uit op het grondgebruik.

De keuze tussen de verschillende vormen van grondbeleid wordt in veel gevallen beperkt door het bestaande grondeigendom. Om een actief grondbeleid te kunnen voeren, moet de gemeente de eigendomsrechten van de grond verwerven. Een eigenaar is echter niet verplicht om de grond aan de gemeente te verkopen; wanneer een eigenaar betoogt dat hij ook zelf ‘in staat en bereid’ is om het door de gemeente gewenste grondgebruik te realiseren, dan kan de gemeente deze eigenaar niet onteigenen. Deze clausule in de Onteigeningswet staat bekend als het ‘zelfrealisatiebeginsel’: wanneer een grondeigenaar een door de gemeente gewenste bestemming ook zelf kan realiseren, dan kan de gemeente deze eigenaar niet dwingen om de grond te verkopen.

1. Beleidskaders Nota Grondbeleid

Het belangrijkste kaderstellende instrument voor de gemeenteraad op het gebied van grondbeleid is de Nota Grondbeleid. Het grondbeleid omvat instrumenten, die afzonderlijk of in onderlinge samenhang inzetbaar zijn om ruimtelijke doelstellingen te verwezenlijken. In de Nota Grondbeleid geeft de gemeenteraad de kaders aan waarbinnen het college en de ambtelijke organisatie het grondbeleid kunnen uitvoeren.

Dat betekent als eerste dat de gemeenteraad de doelen vaststelt die met het grondbeleid bereikt moeten worden. Bij voorkeur moeten deze doelen zodanig geformuleerd zijn dat het mogelijk is om te bepalen of ze na verloop van tijd gerealiseerd zijn.

Om die doelen te bereiken zet de gemeente instrumenten in, zoals de gemeentelijke grondverwerving en gronduitgifte, de Wet ruimtelijke ordening, gebruik van het gemeentelijk voorkeursrecht, onteigening, planschade, samenwerkingsovereenkomsten en baatbelasting. De eerste keuze die dan gemaakt moet worden is welke vorm van grondbeleid de gemeente bij voorkeur voert. De gemeenteraad kan daarnaast criteria vaststellen voor de keuze tussen de verschillende vormen: bijvoorbeeld actief grondbeleid voor eenvoudige projecten en publiek-private samenwerking voor grote en complexe bouwprojecten of per project afwegen welke vorm gewenst is, rekening houdend met ruimtelijke belangen, grondposities, winstpotentie en risico’s.

De Nota Grondbeleid is een beleidsstuk waarin de uitgangspunten van de gemeente worden vastgelegd.

1.1 Doeleinden van gemeentelijk grondbeleid Aalsmeer

Het voeren van grondbeleid is geen doel op zich, maar vormt een instrument van ruimtelijke ordening. Hiermee kan de gemeente gewenste ontwikkelingen bevorderen en ongewenste ontwikkelingen tegengaan. Er zijn een viertal belangrijke doelen en functies van het grondbeleid te onderscheiden:

Het bevorderen van het gewenste ruimtegebruik.

Dit houdt onder andere in dat het grondbeleid dienstbaar is aan de ruimtelijke ordening. De doelen van het ruimtelijk beleid die de gemeente wil bereiken, kunnen niet gerealiseerd worden wanneer de gemeente niet in enige zin zeggenschap heeft over de grond. Er is ruimte nodig voor verschillende belangen, zoals wonen, bedrijven, infrastructuur en recreatie. Het grondbeleid dient de ruimtebehoefte van deze verschillende functies te faciliteren.

Het bevorderen van een rechtvaardige verdeling van kosten en opbrengsten.

Dit betekent dat de gemeente bij het ontwikkelen van projecten kosten van inrichting zal verhalen op realisatoren (privaat of publiek) op basis van profijt, toerekenbaarheid en proportionaliteit.

Het bevorderen van de gewenste ruimtelijke kwaliteit en de zeggenschap voor de burger.

De gemeente kan dit bereiken door het stellen van locatie-eisen, zoals eisen aan de openbare inrichting en het woningbouwprogramma.

Het tijdig en op economisch verantwoorde wijze kunnen realiseren van nieuwe projecten.

De gemeente heeft het initiatief door aan te geven waar en wanneer zij bepaalde ontwikkelingen wenst. Soms kan dat door initiatief te tonen en positie te verwerven, maar ook door beleidsmatig een planning op te stellen en te hanteren. Voor het op economisch verantwoorde wijze kunnen (laten) realiseren van projecten dienen de aspecten profijt, toerekenbaarheid en proportionaliteit als basis.

Samenvattend geformuleerd is de hoofddoelstelling van het gemeentelijk grondbeleid Aalsmeer:

Het bevorderen van gewenst ruimtegebruik en ruimtelijke kwaliteit, waarbij een rechtmatige verdeling van de kosten en opbrengsten wordt gerealiseerd door een tijdige en economisch verantwoorde ontwikkeling onder de regie van de Gemeente Aalsmeer.

Uit de hoofddoelstelling zijn een drietal afgeleide doelstellingen te benoemen:

- 1.

Het voeren van regie bij ruimtelijke ontwikkelingen door het actief toepassen van de beschikbarebeleidsinstrumenten.

- 2.

Verhogen van transparantie en eenduidigheid van het beleid voor alle doelgroepen.

- 3.

Verhoging van de eenduidigheid van de wijze van uitvoering van het grondbeleid door de ambtelijkeorganisatie.

Doelstellingen voor het gemeentelijk grondbeleid moeten een helder toetsingskader vormen. Dit betekent dat gemeenteraadsleden de uitvoering van het grondbeleid moeten kunnen toetsen aan de gestelde doelstellingen.

Het toetsingskader van de gemeenteraad is:

- •

In de voor het ruimtelijk project op te stellen startnotitie dient de gewenste regiefunctie, de grondstrategie en het locatie ontwikkelingsmodel gemotiveerd te worden aangegeven.

- •

Voor elk ruimtelijk project dient er op elk moment een zo volledig mogelijk planeconomisch en financieel inzicht te zijn.

- •

Bij exploitatie van de gronden dient er tussen gemeente en particulieren een rechtvaardige verdeling van kosten voor voorzieningen en openbaar nut plaats te vinden.

- •

Er dient marktconform te worden geopereerd op de grondmarkt bij verwerving.

- •

Er dienen marktconforme (grond)prijzen te worden gehanteerd bij (grond)uitgifte.

- •

Bij uitvoering van het verwervings- en uitgiftebeleid dient te worden gewerkt conform “de uitvoeringsregels verwerving & uitgifte” (zie Bijlage II).

1.2 Nieuwe Omgevingswet

In 2008 is de nieuwe Wet ruimtelijke ordering, met daarin opgenomen de grondexploitatiewet, in werking getreden en heeft het exploitatieplan zijn intrede gedaan ten behoeve van het zeker stellen van het gemeentelijk kostenverhaal. Naar verwachting zal de nieuwe Omgevingswet in 2022 in werking treden. Met deze wet wil de overheid verschillende instrumenten voor het beheren, gebruiken en ontwikkelen van (openbare) ruimte bij elkaar in één wet onderbrengen. Dat geldt ook voor de wetgeving op het gebied van de verwerving van grondeigendom. Die wetgeving wordt in de Aanvullingswet Grondeigendom Omgevingswet opgenomen. De Aanvullingswet kent straks verschillende instrumenten voor het verwerven van grondeigendom, namelijk onteigening, voorkeursrecht, herverkaveling en kavelruil in het landelijk gebied en stedelijke kavelruil. Het eigendomsrecht van burgers en bedrijfsleven verandert niet vergeleken met de huidige wetgeving, de rechtsbescherming is tenminste gelijkwaardig. Niet beoogd is dat de instrumenten voor het verwerven van grondeigendom een ruimere of engere reikwijdte krijgen. De Aanvullingswet geeft daarnaast ook meer ruimte aan burgers en bedrijfsleven om in eigen beheer een goed ingerichte en prettige leefomgeving tot stand te brengen, daarvoor initiatieven te ontplooien of bij te dragen aan besluitvormingsprocessen. De overheid wil hiermee de regels verder vereenvoudigen, verbeteren, flexibeler en geschikter te maken voor het ontwikkelen van de (openbare) ruimte, door burgers bedrijven. Met de Aanvullingswet zullen de overheden beter in staat zijn in te spelen op de diverse maatschappelijke opgaven in de fysieke leefomgeving, die nu en in de toekomst op overheden afkomen. Op termijn zal dit mogelijk leiden tot een aanpassing van deze Nota Grondbeleid.

2. Grondstrategie

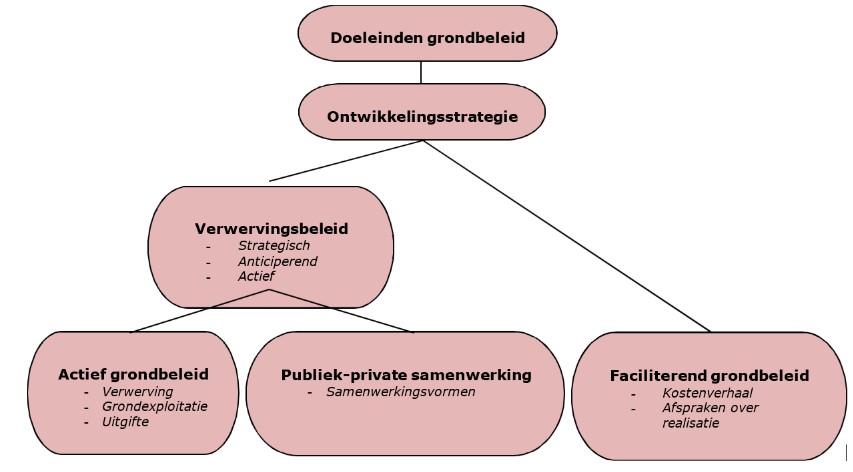

2.1 Vormen van grondbeleid - Ontwikkelingsstrategie

Nu de doelstellingen van het grondbeleid geformuleerd zijn, kan de gemeente verschillende strategieën kiezen om deze doelstellingen te bereiken. Het is belangrijk dat een strategie wordt gekozen die aansluit bij de gekozen doelstelling. Als de gemeente ambitieuze doelstellingen heeft, zijn deze het eenvoudigst te bereiken wanneer de gemeente de grond zelf in handen heeft. Wanneer andere partijen eigenaar zijn van de grond, moet de gemeente via overeenkomsten proberen haar doelstellingen te behalen.

Globaal kan de gemeente voor de uitvoering van het grondbeleid kiezen uit drie ontwikkelingsstrategieën:

Actief grondbeleid

Bij actief grondbeleid heeft de gemeente zelf de grond in eigendom. Dat kan zijn omdat de grond al jarenlang in eigendom van de gemeente is, of omdat de gemeente de grond met een bepaald doel heeft verworven. Wanneer de gemeente zelf de grond in eigendom heeft, kan zij zelf de grondexploitatie voeren en zo het gewenste ruimtegebruik realiseren. Daartoe laat de gemeente de noodzakelijke werkzaamheden, zoals bouw- en woonrijp maken, uitvoeren om de grond vervolgens uit te geven.

In het proces van actief grondbeleid is een aantal stappen te onderscheiden:

- •

De eerste stap is dat de gemeente de grond moet verwerven. Dat zal de gemeente in eerste instantie via onderhandelingen moeten proberen, maar wanneer dat niet lukt kan de gemeente ook andere instrumenten inzetten. Voorbeelden daarvan zijn het gemeentelijk voorkeursrecht en onteigening.

- •

Vervolgens wordt de bestemming van de grond gewijzigd en wordt de grond door de gemeente bouwrijp gemaakt. Dat houdt onder andere in het aanleggen van de infrastructuur in het gebied, het slopen van niet in het bestemmingsplan passende bestaande bebouwing en het eventueel saneren van de bodem.

- •

De laatste stap is de uitgifte van de bouwrijpe grond. De gemeente moet dat, op grond van regelgeving om ongeoorloofde staatssteun tegen te gaan, doen tegen marktwaarde. De meest geëigende manier daarvoor is het laten uitvoeren van een taxatie door een erkend taxateur of het in concurrentie laten uitbrengen van een bieding door marktpartijen.

Bij actief grondbeleid heeft de gemeente meer sturingsmogelijkheden dan bij faciliterend grondbeleid of publiek-private samenwerking. Daar staat tegenover dat de gemeente ook meer risico loopt, vooral doordat grondaankopen vaak grote investeringen betekenen voor gemeenten.

Publiek-private samenwerking

Bij publiek-private samenwerking, oftewel PPS, werkt de gemeente samen met één of meerdere marktpartijen, bijvoorbeeld projectontwikkelaars of andere private partijen. Een gemeente kan overgaan tot samenwerking met een marktpartij als daarvan meerwaarde wordt verwacht. Een PPS-constructie kan bijvoorbeeld meerwaarde opleveren omdat het de slagkracht vergroot, meer deskundigheid en marktkennis aanwezig is en/of omdat de risico’s voor de gemeente minder worden.

PPS kan ook plaatsvinden als onderdeel van het grondbeleid, bij de uitvoering van grondexploitaties. Vaak wordt met dit doel een gemeenschappelijke grondexploitatiemaatschappij (GEM) opgericht, die de grondexploitatie voert. Juridisch gezien kan zo'n GEM verschillende vormen hebben, maar vaak wordt er een BV/CV-constructie voor gebruikt. De gemeente heeft via de directie van de BV of CV inspraak in het te voeren beleid, maar heeft uiteindelijk ook medewerking van andere partijen nodig. Het voordeel is echter dat het (financiële) risico voor de gemeente ook kleiner wordt, doordat private partijen een deel van de investeringen voor hun rekening nemen. Bij grondbeleid in een PPS-constructie worden de exploitatie en uitgifte door de GEM uitgevoerd.

In de typologie zijn er drie soorten PPS-constructies, die onderling verschillen in de verdeling van risico en invloed tussen de partijen. Er zijn ook combinaties van deze modellen mogelijk. Hieronder zullen de drie modellen kort worden behandeld:

Bouwclaim model

Bij het bouwclaim model verkopen marktpartijen grond aan de gemeente in ruil voor het recht op afname van bouwrijpe kavels. De gemeente draagt vrijwel volledig alle risico’s van de grondexploitatie. De sturingsmogelijkheden voor de gemeente zijn ook maximaal. In feite is er slechts beperkt sprake van “samenwerking”: het bouwclaim model zit dicht tegen actief grondbeleid aan.

Er zijn enkele belangrijke aandachtspunten bij het bouwclaim model. Ten eerste is dat de bepaling van de prijs die betaald moet worden bij de overname van de gronden. Ten tweede kan er een spanningsveld ontstaan met Europese aanbestedingsregels. Ten derde moeten er duidelijke afspraken worden gemaakt of er sprake is van een bouwrecht of bouwplicht.

Het bouwclaim model is een vaak gebruikt model bij publiek-private samenwerking.

Joint-venture model of samenwerkingsovereenkomst

In het geval van het joint-venture model richten de gemeente en de marktpartij een gezamenlijke grondexploitatie maatschappij (GEM) op. Dit is een gezamenlijke onderneming waarin partijen een bepaald percentage van de aandelen hebben. De verdeling van de risico’s is gelijk aan de verdeling van de aandelen. Er wordt vaak gestuurd op projectsaldo en het is vaak geen doel dat er winst wordt gemaakt in de grondexploitatie. In dit model zijn de sturingsmogelijkheden van de gemeente minder; risico’s worden gedeeld, maar de zeggenschap daarmee ook.

Concessiemodel

Het derde model is het concessiemodel. In dit model voert de marktpartij vaak een private grondexploitatie voor eigen rekening en risico. De invloed van de gemeente is beperkt tot een formele rol, voornamelijk bij de planvorming. Hierdoor loopt de gemeente ook weinig risico’s. De ontwikkeling van het openbaar gebied komt vaak ook voor rekening van marktpartijen. Na het sluiten van de concessieovereenkomst zijn er voor de gemeente weinig sturingsmogelijkheden meer.

Het concessiemodel is met name geschikt voor kleinere woningbouwlocaties. Belangrijk aandachtspunt is de overdracht van het openbaar gebied aan de gemeente.

Faciliterend grondbeleid

Bij faciliterend grondbeleid heeft de gemeente de grond niet zelf in eigendom. De gemeente probeert in dit geval invloed uit te oefenen op het handelen van een particuliere grondeigenaar. Dat kan de gemeente doen door binnen de kaders van de Wet ruimtelijke ordening en het daarin opgenomen instrument van wettelijk kostenverhaal te komen tot een anterieure overeenkomst met een particuliere exploitant en in laatste instantie door het vaststellen van een exploitatieplan bij het bestemmingsplan. Na vaststelling van het exploitatieplan kan een posterieure overeenkomst over grondexploitatie gesloten worden.

In een anterieure overeenkomst worden afspraken gemaakt over financiële bijdragen aan de kosten die de gemeente maakt. Daarnaast biedt het ook de mogelijkheid tot het stellen van kwaliteitseisen zoals het aantal sociale woningen of het aantal vrije kavels voor particulier opdrachtgeverschap. Een voorwaarde voor het sluiten van een overeenkomst is wel dat de andere partij daar ook toe bereid is, het instrument is gebaseerd op vrijwilligheid. Wanneer het niet mogelijk is een voor de gemeente bevredigende overeenkomst te sluiten en zij wel medewerking wil verlenen aan de ruimtelijke ontwikkeling, zal gekozen moeten worden voor het vaststellen van een exploitatieplan. In dat plan kan de gemeente de wijze van kostenverhaal en de precieze uit te voeren werken publiekrechtelijk vastleggen, de mogelijkheden tot bijzondere afspraken zijn echter beperkter dan in een anterieure overeenkomst.

Dat de gemeente bij deze vorm van grondbeleid geen eigenaar is van de grond, wil dus niet zeggen dat de gemeente helemaal geen invloed uit kan oefenen. Faciliterend grondbeleid houdt in dat de gemeente zelf geen grondexploitaties voert maar dit overlaat aan private ontwikkelaars. De gemeente 'faciliteert' deze grondexploitaties door medewerking te verlenen aan een nieuw bestemmingsplan. Voordeel van faciliterend grondbeleid is dat de gemeente minder hoeft te investeren en dus minder risico loopt dan met actief grondbeleid. Daarom kunnen gemeenten bewust kiezen voor faciliterend grondbeleid.

Echter ook als gestreefd wordt naar actief grondbeleid, kan een gemeente tot faciliterend grondbeleid worden gedwongen, als een grondeigenaar zijn grond niet aan de gemeente wil overdragen. In dat geval kan de gemeente alleen de instrumenten voor faciliterend grondbeleid gebruiken om het grondgebruik te sturen. Voorbeelden van instrumenten voor faciliterend grondbeleid zijn de anterieure overeenkomst, het bestemmingsplan, het exploitatieplan en de posterieure overeenkomst.

2.2 Verwervingsbeleid gemeente Aalsmeer

Het gemeentelijk grondbeleid van Aalsmeer kan bij de realisatie van het gekozen ruimtelijk beleid een ondersteunende en regieversterkende rol spelen op het gebied van grondverwerving, kostenverhaal, planeconomie en uitgifte.

De keuze tussen de verschillende vormen van grondbeleid wordt in veel gevallen beperkt door het bestaande grondeigendom. Om een actief grondbeleid te kunnen voeren, moet de gemeente de eigendomsrechten van de grond verwerven. Een eigenaar is echter niet verplicht om de grond aan de gemeente te verkopen, wanneer een eigenaar betoogt dat hij ook zelf ‘in staat en bereid’ is om het door de gemeente gewenste grondgebruik te realiseren, dan kan de gemeente deze eigenaar niet onteigenen. Deze clausule in de Onteigeningswet staat bekend als het ‘zelfrealisatiebeginsel’.

Uitgaande van de kaders van het gemeentelijk grondbeleid is de geformuleerde hoofddoelstelling:

Het bevorderen van gewenst ruimtegebruik en ruimtelijke kwaliteit, waarbij een rechtmatige verdeling van de kosten en opbrengsten wordt gerealiseerd door een tijdige en economisch verantwoorde ontwikkeling onder de regie van de Gemeente Aalsmeer.

Om deze doelstelling te bereiken is het belangrijk dat een grondbeleid-strategie wordt gekozen die hierop aansluit. Door per ontwikkellocatie een afweging te maken naar de gewenste vorm van grondbeleid, teneinde verantwoord en gecontroleerd te kunnen sturen op haar ruimtelijke ambities en doelstellingen, houdt de gemeente het initiatief en de regie in handen. Als de gemeente ambitieuze doelstellingen heeft, zijn deze het eenvoudigst te bereiken wanneer de gemeente de grond zelf in handen heeft. Wanneer andere partijen eigenaar zijn van de grond, moet de gemeente via overeenkomsten of het bestemmingsplan en exploitatieplan proberen haar doelstellingen te behalen.

2.3 Bepalen samenwerkingsvorm

Niet elke samenwerkingsvorm is voor elke ontwikkeling geschikt. De keuze voor een samenwerkingsvorm hangt onder andere af van het antwoord op de volgende vragen:

- •

Wie bezit welke gronden binnen het plangebied en wie is in staat deze te verwerven?

- •

Welke taken in het ontwikkelings- en realisatieproces wenst de gemeente uit te voeren en is dit financieel en organisatorisch (zowel kwalitatief als kwantitatief) haalbaar?

- •

Welke taken in het ontwikkelings- en realisatieproces wil de gemeente niet uitvoeren met betrekking tot sociaal maatschappelijke activiteiten (zowel kwalitatief als kwantitatief)?

- •

·Wat is de gemeentelijke ambitie voor het plangebied? Ten aanzien van welke onderwerpen wenst de gemeente regie te voeren?

- •

Wil de gemeente een actieve rol spelen of meer toetsend?

- •

Is de ontwikkeling financieel rendabel?

- •

Wil de gemeente, indien de ontwikkeling plaatsvindtop eigen grond, geld verdienen op de ontwikkeling?

- •

Wil de gemeente in de ontwikkeling ook ruimte voor sociale woningbouw en/of particulier opdrachtgeverschap?

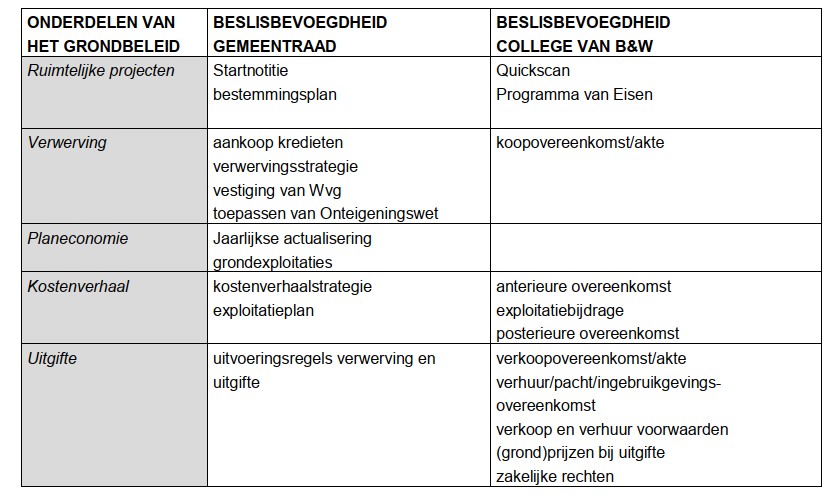

In onderstaand schema staat globaal welke partij welke taak uitvoert bij welk ontwikkelingsmodel.

Op basis van prioriteitsbelang (structuurvisie e.a.) dienen analyses van enerzijds de risico’s en anderzijds de voor- en nadelen te worden opgesteld over de wijze waarop de gemeente bij de realisatie van projecten betrokken wil/zal worden. Deze analyses zullen op basis van eerder genoemde vragen opgesteld worden. Bij het beantwoorden van deze vragen speelt een aantal criteria per type samenwerking een rol:

organisatorische aspecten;

juridische aspecten;

financiën en risico’s;

kwaliteitsaspecten;

ruimtelijke beleidsdoelstellingen.

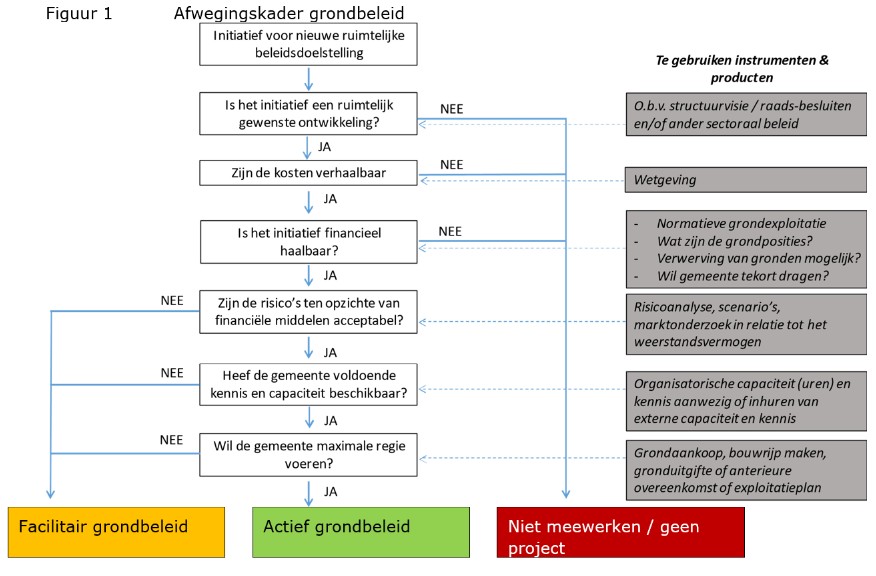

2.4Afwegingskader grondbeleid gemeente Aalsmeer

Gezien de beperkte voorraad ontwikkelgronden en de risico’s die zijn verbonden aan de grote voorinvesteringen (hoge verwervingsprijzen) die moeten worden gedaan bij actief grondbeleid in relatie tot de huidige financiële middelen van de gemeente Aalsmeer, is de gemeente terughoudend met het aankopen van gronden. De financiële risico’s van faciliterend grondbeleid zijn over het algemeen (aanzienlijk) kleiner dan bij actief grondbeleid. De gemeente kiest daarom in principe voor faciliterend grondbeleid.

Zoals aangegeven heeft de gemeente met de Wet ruimtelijke ordening, met daarin opgenomen de grondexploitatiewet, instrumenten ten aanzien van het kostenverhaal en haar regierol (locatie-eisen) bij ruimtelijke ontwikkelingen. Deze mogelijkheden dienen zich voornamelijk aan bij ontwikkelingen waar de gemeente beperkt tot geen grondpositie heeft en kiest voor faciliterend grondbeleid. Hierdoor is het voor de gemeente Aalsmeer mogelijk om regie te behouden.

Indien er aanleiding is van het principe van faciliterend grondbeleid af te wijken zal een afweging plaatsvinden ten aanzien van de gewenste vorm van grondbeleid, rekening houdend met ruimtelijke belangen, grondposities, winstpotentie en risico’s. Figuur 1 geeft het afwegingskader weer dat de gemeente Aalsmeer aanhoudt om te komen tot de meest gewenste vorm van grondbeleid.

De eerste afweging in figuur 1 is de vraag of het initiatief een ruimtelijk gewenste ontwikkeling is. Hierbij dient het initiatief (vanuit de markt of vanuit gemeentelijk beleid) te worden getoetst aan het diverse sectorale beleid binnen de gemeente.

De tweede afweging bij particuliere initiatieven is of de kosten, die de gemeente moet maken om de gronden in exploitatie te brengen, volledig verhaalbaar zijn. In bepaalde situaties is dat niet het geval omdat de gemeente gebonden is aan wettelijke regelgeving. Indien de kosten niet verhaalbaar zijn verleent de gemeente in beginsel geen medewerking aan het initiatief.

De derde afweging is of het initiatief financieel haalbaar is. Deze globale financiële haalbaarheid kan worden getoetst door middel van een normatieve haalbaarheidsstudie met inachtneming van locatie specifieke gegevens. Een normatieve haalbaarheidsstudie is een berekening waarbij het ruimtegebruik op basis van normen wordt bepaald. Tevens is het van belang om de verschillende grondposities in het betreffende plangebied in kaart te hebben en te bezien of het voor de gemeente Aalsmeer mogelijk is actief gronden te verwerven in relatie tot de verwervingskosten en de financiële middelen van de gemeente.

Wanneer het plan financieel haalbaar is dient een inschatting te worden gemaakt van de risico’s. De risico’s dienen zowel kwalitatief als kwantitatief in beeld te worden gebracht. Wanneer de risico’s worden afgezet tegen de uitkomst van het financiële haalbaarheidsonderzoek en de financiële middelen, zoals het weerstandsvermogen van de gemeente, kan de afweging worden gemaakt of het verstandig is om het plan als gemeente zelf te gaan uitwerken.

Als vijfde dient de afweging plaats te vinden in hoeverre de gemeentelijke organisatie voldoende capaciteit en kennis heeft om het betreffende project uit te voeren. Vragen die hier van belang zijn, zijn onder andere of de gemeente voldoende uren beschikbaar heeft, of er voldoende kennis aanwezig is en of de organisatie ervaring heeft met een dergelijk project. Tevens kan de gemeente nagaan in hoeverre zij bereid en in staat is tot inhuur van externe capaciteit.

Als laatste vindt een afweging plaats in welke mate de gemeente regie wil voeren. Bij maximale regie ligt dan een actief grondbeleid voor de hand. Indien niet nodig is, kan volstaan worden met een uitvoering via facilitair grondbeleid.

Gezien de beperkte voorraad ontwikkelgronden en de risico’s die zijn verbonden aan de grote voorinvesteringen (hoge verwervingsprijzen) die moeten worden gedaan bij actief grondbeleid in relatie tot de huidige financiële middelen van de gemeente Aalsmeer, is de gemeente terughoudend met het aankopen van gronden. De gemeente Aalsmeer kiest voor het voeren van faciliterend grondbeleid.

Met betrekking tot de keuze voor een bepaalde vorm van grondbeleid hanteert de gemeente Aalsmeer het volgende uitgangspunt:

De gemeente Aalsmeer kiest bij het voeren van haar grondbeleid in principe voor faciliterend grondbeleid. Indien er aanleiding is van dit principe af te wijken, wordt dit gewogen conform het afwegingskader (figuur 1).

2.5 Wettelijk kostenverhaal

Onder wettelijk kostenverhaal wordt verstaan het verhalen van de kosten van de grondexploitatie van een gebied over de verschillende eigenaren in het gebied binnen het kader van de Wet ruimtelijke ordening. Dit is voor de gemeente een wettelijke verplichting. Kosten van de grondexploitatie zijn onder andere de kosten van het bestemmingsplan, van het bouw- en woonrijp maken van een locatie, plankosten van de organisatie en kosten van voorzieningen van openbaar nut. In de te verhalen kosten zijn tevens begrepen de kosten van eventuele planschade.

De kosten worden bij planontwikkeling in beginsel allemaal verhaald langs de meest geëigende methode. De methode is afhankelijk van de inzet van andere grondbeleidsinstrumenten. Kostenverhaal wordt daarom niet als zelfstandig grondbeleidsinstrument gezien.

De Wet ruimtelijke ordening zorgt voor een stelsel van privaatrechtelijk en publiekrechtelijk kostenverhaal, waardoor de kosten langs drie wegen verhaald kunnen worden:

- 1.

op basis van een anterieure of posterieure privaatrechtelijke overeenkomst;

- 2.

op basis van een verrekening zoals is vastgesteld in een exploitatieplan;

- 3.

via uitgifte van grond, waarin de kosten in de uitgifteprijzen zijn verdisconteerd.

In het kader van kostenverhaal volgens de Wet ruimtelijke ordening is het noodzakelijk om voor de kosten in de grondexploitatie de vastgestelde kostenlijst aan te houden (zie paragraaf 3.2.1, hoofdstuk 3.4. en bijlage I).

Ook kan een bijdrage worden verlangd voor voorzieningen buiten het plangebied:

- •

bovenwijkse kosten, als de ontwikkeling een noodzakelijke voorziening buiten de plangrens

- •

realiseert,

- •

bovenplanse kosten, als daar op basis van een structuurvisie beleidsmatig in is voorzien,

- •

een bijdrage ruimtelijke ontwikkeling (Het gaat hier om een vrijwillige bijdrage voor kosten die niet op de kostensoortenlijst staan en waarvoor de gemeente toch een bijdrage van een ontwikkelende partij wil hebben).

De eerste twee genoemde bijdragen kunnen zowel anterieur als via een exploitatieplan worden verhaald, de laatste is alleen mogelijk op basis van vrijwilligheid in een anterieure overeenkomst. Voor kostenverhaal is het beleidsuitgangspunt van de gemeente Aalsmeer:

De gemeente Aalsmeer zal kostenverhaal op een actieve wijze toepassen.

In hoofdstuk 3.4. worden de instrumenten voor kostenverhaal nader toegelicht. Daarnaast is in een aparte Nota Kostenverhaal Bovenwijkse Voorzieningen een uitgebreide toelichting gegeven betreffende kosten inzake bovenwijks, bovenplans en bijdragen in ruimtelijke ontwikkelingen. Ook de wijze waarop deze kosten verhaald kunnen en/of mogen worden is hierin toegelicht. Voor een nadere toelichting op het verhalen van dit soort kosten wordt u naar deze nota verwezen.

3. Instrumenten voor gemeentelijk grondbeleid

De gemeente beschikt over diverse instrumenten om haar grondbeleid uit te voeren en de gestelde doelen te bereiken. Dit hoofdstuk behandelt de werking en toepassing van deze instrumenten. Er worden vier aspecten van instrumenten voor gemeentelijk grondbeleid behandeld. Dit zijn:

- 1.

Instrumenten voor grondverwerving → bij actief grondbeleid;

- 2.

Het voeren van een gemeentelijke grondexploitatie → bij actief grondbeleid;

- 3.

Instrumenten voor gronduitgifte en grondprijsbeleid → bij actief grondbeleid/faciliterend grondbeleid;

- 4.

Instrumenten voor kostenverhaal → bij faciliterend grondbeleid.

3.1 Instrumenten voor grondverwerving

Er bestaan voor de gemeente verschillende manieren om gronden te verwerven. Dit kan via minnelijke weg, maar er bestaan ook mogelijkheden tot onteigening.

Strategische grondverwerving

In het geval van actief grondbeleid dient de gemeente zelf gronden aan te kopen voor ontwikkeling. Als de gemeente wacht met gronden te verwerven tot het moment dat de ontwikkeling van start gaat, zijn vaak al grondposities ingenomen door private partijen, zoals projectontwikkelaars. Daarom is een zogenaamd strategisch verwervingsbeleid cruciaal voor een succesvol actief grondbeleid. Dat houdt in dat de gemeente, vooruitlopend op verwachte planvorming, gronden aankoopt om binnen een bepaald gebied haar grondpositie en onderhandelingspositie te versterken.

Een strategisch verwervingsbeleid wordt onderscheiden van een anticiperend verwervingsbeleid, waarbij gronden pas worden aangekocht wanneer er in een structuurvisie ontwikkelingen voor zijn voorzien, en van een actief verwervingsbeleid. In het laatste geval wacht de gemeente met grond aan te kopen totdat een bestemmingsplan voor een locatie is vastgesteld. In de praktijk hebben andere partijen dan vaak al een groot deel van de grond opgekocht.

Voor vroegtijdig verwerven door de gemeente kunnen verschillende redenen zijn:

- •

Ten eerste kan de gemeente door strategische aankopen een ontwikkeling in gang zetten of versnellen. Ook met de Wet ruimtelijke ordening en de sturingsinstrumenten die daarin zijn opgenomen blijft de invloed van de gemeente, vooral als het gaat om het tempo, het grootst bij actief grondbeleid.

- •

Ten tweede kan de gemeente, zolang de ontwikkeling nog niet zeker of bekend is, mogelijk een (veel) lagere grondverwervingsprijs realiseren en mogelijk kan er dus tegen gunstige kosten verworven worden. Daar staat wel tegenover dat de risico's van de verwerving groter zijn; het project kan niet door gaan en in dat geval heeft de gemeente een overbodige aankoop gedaan.

- •

Ten derde kan de gemeente ook op strategische wijze gronden verwerven buiten een beoogd plangebied om ruilobjecten te verkrijgen. Vooral bij de verwerving van agrarische grond kunnen ruilgronden nuttig zijn. Ook dit versterkt de onderhandelingspositie van de gemeente.

Door het doen van strategische verwervingen loopt de gemeente wel een groter risico. Het is immers niet zeker wanneer tot planvorming kan worden overgegaan en of de gemaakte kosten voor verwerving kunnen worden terugverdiend. Een voorwaarde hiervoor is dat de gemeente over een voldoende groot weerstandsvermogen dient te beschikken om deze risico's verantwoord te kunnen dragen.

Wet voorkeursrecht gemeenten

De Wet voorkeursrecht gemeenten (Wvg) geeft gemeenten de mogelijkheid een voorrangspositie te verkrijgen bij de verwerving van gronden en opstallen in een gebied waar ruimtelijke ontwikkelingen gaan plaatsvinden. Het geeft de gemeente een eerste recht op het kopen van een perceel.

Dat betekent dat de eigenaar van de grond eerst de grond aan de gemeente te koop moet aanbieden voordat de grond aan een andere eigenaar mag worden verkocht. Op die manier kan de gemeente grondspeculatie voorkomen en worden de mogelijkheden voor het voeren van een actief grondbeleid groter. De gemeente heeft echter geen plicht tot aankoop. Er kan echter maar één voorkeursrecht tegelijk op het perceel rusten.

Dat het voorkeursrecht gevestigd is, betekent niet dat de gemeente zeker is van de mogelijkheid de gronden te verwerven. De grondeigenaar is niet verplicht zijn grond te koop aan te bieden. Wanneer speculanten of projectontwikkelaars vóór de vestiging van het voorkeursrecht grond in een plangebied hebben aangekocht, en deze aankoop is vastgelegd in het kadaster, hoeft de eigenaar de grond bij een voorgenomen verkoop niet aan de gemeente te koop aan te bieden.

Minnelijke verwerving

Minnelijke verwerving is de eerst aangewezen manier voor de gemeente om gronden te verwerven. Minnelijke verwerving betekent dat gronden op vrijwillige basis worden aangekocht. In dat geval voeren de gemeente en de grondeigenaar onderhandelingen over de prijs. Het is voor de gemeente belangrijk de marktwaarde van de grond van te voren goed in te schatten.

Als er geen voorkeursrecht op de grond gevestigd is, dient tevens rekening te worden gehouden met mogelijke andere kopers. Dit kan een prijsopdrijvend effect hebben. Als de eigenaar van de grond niet tot verkoop wil overgaan, kan de gemeente eventueel besluiten over te gaan tot onteigening.

Onteigening

Het uiterste middel dat de gemeente kan inzetten om het eigendom van de grond te verkrijgen is de onteigening. De onteigening is geregeld in de Onteigeningswet. In die wet staan de voorwaarden, procedures en regels voor schadeloosstelling beschreven. Over het algemeen is onteigening slechts toegestaan tegen volledige schadeloosstelling van de eigenaar en wanneer er geen andere mogelijkheden bestaan om de publieke doelen te bereiken.

De wet noemt een aantal mogelijke redenen voor onteigening. Eén daarvan is ten behoeve van de realisatie van een geldend bestemmingsplan, voor het gemeentelijk grondbeleid is dat de meest relevante. Een voorwaarde is wel dat de eigenaar niet zelf in staat en bereid is om de door de gemeente gewenste bestemming op zijn grond te realiseren. Dit is het zogenoemde zelfrealisatiebeginsel: wanneer er geen noodzaak is voor de gemeente om de grond in eigendom te hebben, dan kan de eigenaar niet onteigend worden. Onteigening kan dus niet worden ingezet tegen een projectontwikkelaar die op eigen grond conform het gemeentelijk bestemmingsplan een bouwproject wil realiseren.

De onteigeningsprocedure bestaat uit een administratief en een juridisch deel. Eerst moet de gemeente zich tot het uiterste inspannen om de grond minnelijk te verwerven. Lukt dat niet, dan kan de gemeente een onteigeningsplan opstellen. Dat leidt uiteindelijk tot een Koninklijk Besluit tot administratieve onteigening, die vervolgens door de rechter getoetst moet worden. De Onteigeningswet bepaalt dat een dagvaarding pas kan worden uitgebracht nadat het ruimtelijk besluit onherroepelijk is geworden. De Wro maakt het mogelijk om de dagvaarding al uit te brengen direct na het vaststellen van het ruimtelijk besluit. De onteigeningsrechter toetst of de gemeente zorgvuldig gehandeld heeft en of de noodzaak tot onteigening voldoende duidelijk is gemaakt. Ook bepaalt hij de hoogte van de schadeloosstelling. De vergoeding bij onteigening dient voldoende te zijn voor volledige schadeloosstelling van de oorspronkelijke eigenaar. Niet alleen de waarde van grond en opstallen moeten worden vergoed, maar ook eventuele kosten van bedrijfsverplaatsing of van bedrijfsbeëindiging komen in aanmerking voor vergoeding.

3.2 Het voeren van een gemeentelijke grondexploitatie

Het openen van een grondexploitatie voor het project

Als de gemeente voor een project actief grondbeleid wil voeren, opent zij voor dat project een grondexploitatie. Een grondexploitatie is een begroting waarin de beleidsuitgangspunten voor een bepaald gronduitgifteproject zijn opgenomen. Tot die uitgangspunten behoren onder andere het woningbouwprogramma, de verwachte aankoopprijs voor de grond, de gronduitgifteprijs en de planning van de werkzaamheden. Een grondexploitatie wordt jaarlijks door de gemeenteraad vastgesteld of tussentijds als daar aanleiding toe is.

Gronduitgifte

Bouwrijp gemaakte grond wordt in de meeste gevallen uitgegeven aan een andere partij. De gemeente bouwt bijvoorbeeld zelf geen woningen of bedrijfspanden, zij draagt alleen zorg voor de aanleg van het openbaar gebied. De laatste stap bij actief grondbeleid is dan ook de uitgifte van de bouwrijp gemaakte bouwkavels aan private partijen, zoals woningcorporaties, bedrijven of projectontwikkelaars. Ook uitgifte aan particuliere huishoudens komt voor, bijvoorbeeld kavels voor particulier opdrachtgeverschap. In de gronduitgifte-overeenkomst legt de gemeente de voorwaarden voor het grondgebruik vast. Bij woningbouwprojecten is dat bijvoorbeeld een gronduitgifte overeenkomst, waarbij de gemeente de grond verkoopt en waarin wordt bepaald dat er woningen worden gebouwd op die grond. Een gronduitgifte overeenkomst is een privaatrechtelijke overeenkomst.

3.3 Instrumenten voor gronduitgifte en grondprijsbeleid

Bij uitgifte van grond zijn de algemene uitgiftevoorwaarden van de gemeente van toepassing. In de volgende sub paragrafen is per uitgiftevorm aangegeven wat het uitgiftebeleid van de gemeente Aalsmeer is en hoe de uitgifteprijs wordt bepaald.

Het beleidsuitgangspunt van de gemeente Aalsmeer in het grondbeleidskader is:

- •

Bij de uitvoering van het verwervings- en uitgiftebeleid dient gewerkt te worden conform de “uitvoeringsregels verwerving & uitgifte”, zie bijlage II.

- •

Er dienen marktconforme (grond)prijzen te worden gehanteerd bij (grond) verwerving en –uitgifte.

De (grond)uitgifte kan betrekking hebben op grond, opstallen en water. De wijze waarop de objecten worden uitgegeven is afhankelijk van de functie die het object heeft voor de gemeente.

Objecten worden verkocht, omdat zij:

√ voor de gemeente geen functioneel bezit (meer) zijn;

√ projectmatig worden uitgegeven voor de ontwikkeling van vastgoed door derden.

Objecten worden verhuurd of op andere wijze in gebruik gegeven, omdat zij:

√ door de gemeente tijdelijk dienen te worden beheerd tot de ontwikkeling van de grond;

√ van strategisch belang zijn;

Instrumenten voor gronduitgifte

Er bestaat een aantal verschillende vormen voor gronduitgifte. De bekendste zijn eigendom en erfpacht. In de praktijk zijn de verschillen tussen eigendom en erfpacht niet groot en zijn de sturingsmogelijkheden voor gemeenten bij erfpachtgrond slechts weinig beter dan voor grond die in eigendom is uitgegeven. Op een aantal gemeenten na, waarvan Amsterdam de bekendste is, geven vrijwel alle gemeenten in Nederland hun grond uit in eigendom. De prijs kan wel een belangrijk verschil zijn tussen erfpacht en eigendom.

Verkoop

Bij verkoop krijgt de koper de volle eigendom van de grond, dat wil zeggen: de volledige zeggenschap over die grond. Bij uitgifte in eigendom betaalt de koper eenmalig de grondprijs. De verkoop wordt vanuit de gemeente georganiseerd in samenwerking met betrokken makelaars, notaris, etc.

Verkoopvoorwaarden

Voor de verkoop van gronden kan de gemeente een aantal richtlijnen vastleggen. Het gaat dan bijvoorbeeld om regels voor de selectie van partijen aan wie men grond uitgeeft. De gemeente kan bijvoorbeeld kiezen voor een ontwikkelcompetitie of voor loting. Een selectiemethode moet altijd wel binnen de kaders van de Europese regelgeving voor de vrije markt passen.

De gemeente Aalsmeer werkt in principe met standaard verkoopovereenkomsten waarin de voorwaarden zijn opgenomen. Voor de verkoop van groenstroken zijn aparte verkoopvoorwaarden vastgesteld.

Niet functioneel onroerend goed

Op verzoek van de gemeenteraad is beleid ontwikkeld voor niet (meer) functioneel onroerend goed. Het gaat hierbij om zowel grond als gebouwen. Het beleidsuitgangspunt van de gemeente Aalsmeer in het grondbeleidskader:

Niet (meer) functioneel onroerend goed wordt afgestoten uitgaande van marktconforme prijzen.

Groenstroken (verkoop tuinuitbreidingen)

Op 2 oktober 2014 heeft de gemeenteraad de voorwaarden omtrent verkoop van groenstroken vastgesteld in de Aalsmeerse groenvisie “Groen en blauw voor jou” 2014-2018. Het gaat om (smalle) stroken openbaar groen die de kopers aan hun tuin kunnen toevoegen. Verkoop van gemeentelijk groen vindt onder andere alleen plaats buiten de hoofdgroenstructuur. Deze en andere voorwaarden voor de gemeentelijke gronduitgifte zijn opgenomen in bijlage 1 van de groenvisie.

De verkoopprijzen zijn bestuurlijk vastgesteld. Over de grond is geen BTW verschuldigd. Deze groenstrokenregeling kan gehandhaafd blijven en op basis hiervan is het beleidsuitgangspunt van de gemeente Aalsmeer in het grondbeleidskader:

Op verkoop van groenstroken (tuinuitbreidingen) is van toepassing de groenvisie “Groen en blauw voor jou” d.d. 2 oktober 2014.

Particulier opdrachtgeverschap

Van particulier opdrachtgeverschap is sprake wanneer een particulier zelf bouwgrond kan kopen (of in erfpacht kan krijgen) en daarna zelf het ontwerp van de woning kan laten opstellen door een architect en bepalen door wie deze wordt gebouwd. Met het stimuleren van particulier opdrachtgeverschap kan beoogd worden:

- •

betaalbare, starters- en nieuwe vormen van woningen te realiseren;

- •

woningbouw voor specifieke doelgroepen te realiseren;

- •

een betere sociale samenhang van de woonomgeving te bereiken.

De gemeente Aalsmeer heeft geen specifiek beleid ten aanzien van particulier opdrachtgeverschap. De uitgangspunten van het woningbouwbeleid staan in de woonagenda Aalsmeer 2020.

Erfpacht

Bij erfpacht behoudt de gemeente een deel van de zeggenschap over de grond voor zichzelf. Bij erfpacht wordt in beginsel gewerkt met een jaarlijkse betaling, de zogenoemde canon. De erfpachtcanon is een rentevergoeding over de grondwaarde. Het canonpercentage is de rente over de grondwaarde. Het canonpercentage is mede afhankelijk van de erfpachtduur en rendementen van de specifieke sector en functie. Er wordt onderscheid gemaakt tussen eeuwigdurende erfpacht -waarbij het contract met de daarin opgenomen hoogte van de canon 'voor eeuwig' blijft gelden - en voortdurende erfpacht, waarbij het contract na een bepaalde periode herzien wordt. Bij dergelijke herzieningen kan de hoogte van de canon worden aangepast. Het is mogelijk de canon bij aanvang van de erfpacht af te kopen voor de duur van het tijdvak tot de volgende herziening. Wanneer de canon wordt afgekocht bij eeuwigdurende erfpacht lijkt deze uitgiftevorm, ook financieel, op uitgifte in volle eigendom.

In Aalsmeer is er onder specifieke omstandigheden grond in erfpacht uitgegeven, zoals in Greenpark Aalsmeer. Bijvoorbeeld in verband met een te verwachten toekomstige bestemmingsverandering. Voor de uitgifte in erfpacht zijn op grond van een besluit van burgemeester en wethouders d.d. 23 april 2009 de algemene erfpachtvoorwaarden vastgesteld.

Ondanks het feit dat, mede door de economische crisis, in Nederland steeds vaker grond in erfpacht wordt uitgegeven, blijft het beleidsuitgangspunt van de gemeente Aalsmeer:

De gemeente Aalsmeer kan onder specifieke omstandigheden grond in erfpacht uitgeven. Indien een (nieuw) erfpachtcontract wordt aangegaan zal de canon marktconform bepaald worden en elke vijf jaar worden gecorrigeerd voor inflatie.

Opstalrecht

Het recht van opstal is een zakelijk recht dat kan worden gevestigd op een onroerende zaak en is het recht om eigendom van gebouwen of beplantingen te hebben, niet alleen op andermans grond, maar ook erin of erboven. Het opstalrecht splitst het eigendom van de grond en het eigendom van zaken die zich in (kabels, leidingen), op (zoals allerlei gebouwde zaken) en boven (zoals een overbouw of een dakoverstek) de grond bevinden. Dit effect van het opstalrecht wordt wel de horizontale splitsing van het eigendom genoemd.

De persoon die dit recht vestigt is de ‘opstalgever’ (bijv. gemeente Aalsmeer) en blijft eigenaar van de grond. De persoon (of de organisatie) die het recht verkrijgt, is de ‘opstalhouder’ en wordt eigenaar van de zaken die zich op, onder, of boven de grond bevinden.

Het recht van opstal kan zelfstandig worden gevestigd of als een recht dat uitsluitend kan bestaan wanneer tegelijkertijd nog een ander recht is gevestigd. Dit laatste wordt een afhankelijk recht van opstal genoemd. Bijvoorbeeld een recht van opstal dat alleen geldt zolang de opstalhouder ook een huurovereenkomst voor het gebruik van de grond heeft afgesloten. Eindigt die huurovereenkomst, dan eindigt ook het afhankelijke recht van opstal zonder dat daarvoor nog aanvullende rechtshandelingen nodig zijn. Opstalrechten worden in de gemeente Aalsmeer voornamelijk gevestigd voor sportaccommodaties (verenigingsgebouw) en gemeentelijke rioolleidingen met toebehoren. Inzake het opstalrecht is het beleidsuitgangspunt van de gemeente Aalsmeer:

Bij het vestigen van een opstalrecht ten behoeve van een gebouw wordt de vergoeding (retributie) voor het gebruik van de grond marktconform bepaald en elke vijf jaar gecorrigeerd voor inflatie.

Pacht

Pacht wordt alleen bij landbouwgrond gebruikt. Bij het aangaan van zesjarige pacht zijn de pachtinkomsten en beperkte opzeggingsgronden niet praktisch voor eventueel voorgestane ontwikkelingen met de agrarische grond. Daarbij zal verwerving van grond meer dan vijf of zes jaar voor realisering van het project een uitzondering zijn. Om die reden kan het beleidsuitgangspunt van de gemeente Aalsmeer in het grondbeleidskader gehanteerd blijven:

De gemeente Aalsmeer geeft in principe geen landbouwgrond in zesjarige pacht (conform Burgerlijk Wetboek Boek 7 Titel 5 Pacht) uit.

Verhuur

De verantwoordelijkheid voor verhuur van gemeente-eigendommen is belegd bij de afdeling Vastgoed en ESA b.v.

Accommodaties

Onder accommodaties wordt verstaan alle grond met opstallen in eigendom bij de gemeente. De afdeling Vastgoed is belast met de primaire verantwoordelijkheid voor het ontwerpen, controleren en beoordelen van huurovereenkomsten van welzijnsgebouwen, overheidsgebouwen en woningen aan derden, alsmede het bepalen van huurprijzen en inning van huren. Al 15 jaar is een geleidelijke verkleining van het gebouwenbestand gaande. Gebouwen die voor de onderstaande taken niet (meer) nodig zijn, zijn of worden afgestoten.

De volgende taken zijn:

- •

huisvesten van de gemeentelijke organisatie en onder de gemeentelijke huisvestingszorg vallende instellingen

- •

verzorgen van de gemeentelijke taken op het gebied van de onderwijshuisvesting

- •

verhuur van standplaatsen voor ambulante handel

- •

beheer van het gemeentelijk onroerend goed

Het huidige beleidsuitgangspunt van de gemeente Aalsmeer in het grondbeleidskader is:

- •

Gronden op ontwikkellocaties dienen door de gemeente tijdelijk te worden verhuurd tot de ontwikkeling van de grond is afgerond en/of vanwege strategisch belang.

- •

Voor verhuur van accommodaties wordt een marktconforme en anders een kostprijs dekkende huur gevraagd.

- •

Indien door de huursom bij de maatschappelijke organisaties eventuele tekorten in de exploitatie ontstaan, kunnen die worden gedekt door (aanvullende gemeentelijke) subsidie.

Groenstroken (verhuur tuinuitbreidingen)

In het groenstrokenbeleid is bepaald dat nieuwe particuliere eigenaren van woningen geen groenstroken (tuinuitbreidingen in woonwijken) meer kunnen huren. De lopende overeenkomsten worden gerespecteerd en geactualiseerd waar nodig.

De gemeente verhuurt wel onder meer agrarische grond voor hobbymatig gebruik.

Overige gronden en water

Onder overige gronden wordt verstaan:

|

|

|

|

|

|

|

|

|

De gemeente verhuurt de volkstuinen en een groot aantal infra- en reststroken met een beperkte oppervlakte. Voor tijdelijke bestemmingen wordt soms ook grond verhuurd. Een aantal kadastrale percelen water wordt verhuurd ten behoeve van vis- en jachtrechten. Het huidige beleidsuitgangspunt van de gemeente Aalsmeer in het grondbeleidskader is:

Indien mogelijk worden niet-functionele gronden(stroken) en water verkocht en niet meer verhuurd.

De gemeente Aalsmeer werkt in principe met standaard verhuurovereenkomsten (ROZ-model) waaraan algemene bepalingen als bijlage zijn toegevoegd.

Ingebruikgeving (“om niet”)

Verworven gronden gelegen in een plangebied van een ruimtelijk project van de gemeente worden vaak elk jaar “om niet” in gebruik gegeven. In de meeste gevallen betreft het de voormalige eigenaar en/of een beperkt aantal meters grond of water. Het voordeel van de ingebruikgeving is dat de ingebruiknemer slechts beperkte rechten en aanspraken heeft op de grond. Het huidige beleidsuitgangspunt van de gemeente Aalsmeer in het grondbeleidskader is:

Ingebruikgeving van grond/water vindt slechts voor een tijdelijke periode plaats in ruil voor het op kosten en risico van ingebruiknemer onderhouden van de grond/het water. Conform de Wet Markt en Overheid moet dit minimaal kostendekkend worden verhuurd.

De gemeente Aalsmeer werkt in principe met standaard bruikleenovereenkomsten waarin de voorwaarden zijn opgenomen.

Grondprijsbeleid

Een belangrijk onderdeel van het uitgiftebeleid is het beleid voor de (grond)prijzen. Uitgangspunt is dat grond wordt uitgegeven tegen de marktwaarde waar dit mogelijk is. Uitgifte onder de marktwaarde zou in sommige gevallen strijdig met Europese regelgeving kunnen zijn. Een uitzondering in vrijwel alle gemeenten is uitgifte van gronden voor sociale woningbouw tegen een beleidsmatig vastgesteld lagere grondprijs. Voor gronden bestemd voor maatschappelijke voorzieningen gelden grondprijzen met bandbreedtes die een afgeleide zijn van de grondwaarde voor commerciële voorzieningen. Onder afgeleide grondprijs moet hier worden verstaan een grondprijs met een kortingspercentage voor niet-commercieel gebruik. Voor het bepalen van de (markt)waarde benut de gemeente Aalsmeer de volgende mogelijkheden:

Residuele grondwaardemethode

Bij de residuele grondwaardemethode wordt de prijs van de kavel berekend door de investeringskosten (bouw en ontwikkeling) in mindering te brengen op de commerciële waarde (VON-prijs) van het te realiseren vastgoed. Deze methode geniet de voorkeur.

Comparatieve methode (vergelijkingswaarde methode)

De comparatieve methode gaat uit van het baseren van de grondprijs op een vergelijking met soortgelijke objecten in de (omliggende) gemeente(n). Het is een alternatieve methode die gebruikt kan worden voor verschillende objecten, zoals winkelvoorzieningen, bedrijven, grondprijzen en vrije sector kavels. De methode is ook geschikt als controle op andere methoden van grondprijsbenadering. Voordeel is dat goed is vast te stellen als er grote afwijkingen in de prijs plaatsvinden. Nadeel is dat lokale omstandigheden sterk kunnen verschillen en dat deze methode daarom niet altijd een nauwkeurige marktwaarde oplevert. Om die reden mag niet uit het oog worden verloren of de objecten wel vergelijkbaar zijn qua ligging, ontsluiting en voorzieningenniveau.

Richtprijs voor specifieke (maatschappelijke) doeleinden

Een richtprijs voor specifieke doeleinden is over het algemeen niet commercieel. Sociale woningbouw bijvoorbeeld heeft een beleidsmatig vastgestelde (lagere) grondprijs, maar ook niet-commerciële voorzieningen hebben dat.

Rendementswaarde (dekkingswaarde methode)

Deze methode, ook wel dekkingswaarde methode, wordt toegepast bij het bepalen van de waarde van bestaand vastgoed en kavels, bijvoorbeeld bij verhuur of afstoting van onroerende zaken. Vastgoed als campings, jachthavens, hotels enz. komen hiervoor in aanmerking. Hierbij wordt uitgegaan van het gebruik en het daarbij behorende rendement. Uit een dergelijke (vastgoed)berekening volgt een waarde. De waarde berekening is afhankelijk van factoren als financieringsmogelijkheden, periode netto opbrengsten, managegevoeligheid, subsidies, belasting, enzovoort.

Grondprijsbeleid gemeente Aalsmeer

De gemeente past voor de (grond)uitgifte in principe de residuele berekening toe. Voor het vaststellen van die prijs wordt door de gemeente beleid opgesteld. Het college van burgemeester en wethouders stelt de grondprijzen periodiek vast (in beginsel jaarlijks).

Het doel van het grondprijsbeleid is:

bij te dragen aan een transparant grondbeleid;

de regiefunctie van de gemeente in het ruimtelijke beleid te waarborgen;

de grond marktconform uit te geven.

De (grond)prijzen dienen te worden bepaald conform de uitvoeringsregels grondprijsbepaling, zie bijlage II “Uitvoeringsregels Verwerving & Uitgifte”.

- •

In principe wordt per project per uitgiftecategorie de residuele grondwaardemethode toegepast.

- •

Indien het niet mogelijk is voor een toekomstige uitgiftecategorie de (residuele) grondwaarde vast te leggen, zijn de uitgifteprijzen vastgesteld door een erkende taxateur of in overleg met een taxateur. Om speculatie over de werkelijke waarde en de schijn van ongeoorloofde staatssteun tegen te gaan.

Het prijsbeleid voor verkoop en verhuur op diverse onderdelen is geregeld in bestuurlijk vastgestelde (grond)prijzen voor uitgifte Aalsmeer. Dit wordt periodiek herzien en vastgesteld door het college.

- •

De gemeente Aalsmeer beschouwt informatie over grondprijzen als vertrouwelijk, omdat marktpartijen met kennis van de door de gemeente gehanteerde grondprijzen in onderhandelingen hun voordeel zouden kunnen doen.

3.4 Instrumenten voor kostenverhaal

De Wet ruimtelijke ordening, die in 2008 in werking is getreden, geeft een verduidelijking van de gemeentelijke regiefunctie bij de uitvoering van de ruimtelijke plannen. De doelstellingen zijn meerledig:

- •

duidelijke wettelijke inkadering privaatrechtelijk kostenverhaal;

- •

verbetering publiekrechtelijk kostenverhaal;

- •

wettelijke basis voor het stellen van locatie-eisen aan de aanleg van de openbare ruimte;

- •

de mogelijkheid tot het stellen van eisen aan sociale huur en particulier opdrachtgeverschap.

De Wet ruimtelijke ordening beoogt de rollen tussen gemeente en particuliere ontwikkelaars helder te krijgen. Het spanningsveld tussen enerzijds de gewenste ruimtelijke ontwikkeling en anderzijds het kostenverhaal wordt in de wet onder de loep genomen. In de Wet ruimtelijke ordening is het exploitatieplan ingevoerd. Dit plan biedt grondslag voor publiekrechtelijk kostenverhaal en bevat ook de noodzakelijke locatie-eisen.

Wet ruimtelijke ordening: gevolgen voor de praktijk

Het instrumentarium voor kostenverhaal en verevening bij faciliterend grondbeleid is opgenomen in de Wet ruimtelijke ordening. In de wet is gekozen voor een gemengd publiek-privaat stelsel. Dat betekent dat de gemeente allereerst de mogelijkheid krijgt om via privaatrechtelijke contracten te komen tot kostenverhaal. Wanneer deze kosten niet via een anterieure overeenkomst worden verhaald, bijvoorbeeld omdat de grondeigenaar zich niet kan vinden in de voorwaarden van de gemeente, dan dient de gemeente gelijktijdig met het bestemmingsplan een exploitatieplan vast te stellen. Kosten worden via het exploitatieplan verhaald op de ontwikkelaar.

Naast een toerekening van de kosten over de verschillende grondeigenaren kan de gemeente in een exploitatieplan ook locatie-eisen opnemen met betrekking tot de fasering van de uitvoering en de koppeling van bepaalde onderdelen van het bouwplan, de inrichting van de openbare ruimte, de nutsvoorzieningen en het bouwrijp maken. Daarnaast kan de gemeente regels stellen met betrekking tot bepaalde woningbouwcategorieën, zoals de aanwijzing van het aantal en de situering van sociale huurwoningen, sociale koopwoningen en percelen voor particulier opdrachtgeverschap.

Nog een vereiste die in het exploitatieplan moet worden opgenomen is een onderbouwing van de overige door de gemeente in het exploitatieplan vast te leggen kostenposten.

Anterieure overeenkomsten

Zoals gezegd, kan de gemeente voorafgaand aan de vaststelling van het bestemmingsplan/ exploitatieplan met grondeigenaren en projectontwikkelaars vrijwillig overeenkomsten sluiten over de planontwikkeling en het kostenverhaal. De gemeente heeft de keuze uit een aantal overeenkomsten waarin zij de afspraken met een eigenaar kan vastleggen. De keuze voor het soort anterieure overeenkomst over grondexploitatie is afhankelijk van de houding van de gemeente ten aanzien van het grondbeleid op een bepaalde locatie; van actief (gronduitgifte overeenkomst) naar faciliterend grondbeleid (anterieure overeenkomst). Er is in dit stadium nog veel contractsvrijheid, behoudens de beperkingen die voortvloeien uit wet- en regelgeving. Een aantal beperkingen zoals die specifiek gelden voor een exploitatieplan, gelden hierdoor niet voor een anterieure overeenkomst, bijvoorbeeld de criteria om de kosten te kunnen verhalen (profijt, toerekenbaarheid en proportionaliteit) en de limitatieve opsomming van de te verhalen kosten uit het Besluit ruimtelijke ordening (Bro). Voorts kunnen in een anterieure overeenkomst afspraken worden gemaakt over de verevening tussen gebieden in de vorm van een financiële bijdrage aan de ruimtelijke ontwikkeling. Een anterieure overeenkomst heeft dus een aantal voordelen ten opzichte van een exploitatieplan, maar vraagt wel om alertheid bij de onderhandelingen en een bereidwillige ontwikkelaar.

Een anterieure overeenkomst is een privaatrechtelijke overeenkomst, waarin de exploitant zich verplicht tot het betalen van een bijdrage in de kosten (bijvoorbeeld kosten voor de aanleg van wegen of openbare voorzieningen, kosten ambtelijke begeleiding voor aanpassing bestemmingsplan, bovenwijkse voorzieningen (zie paragraaf 4.3.2), plankosten, kunstzinnige verfraaiing en dergelijke) die door de gemeente gemaakt moeten worden om de grondexploitatie mogelijk te maken. Het is verplicht om een zakelijke beschrijving van de anterieure overeenkomst te publiceren. Gevoelige informatie uit de overeenkomst hoeft niet openbaar gemaakt te worden.

Het exploitatieplan

De gemeente is wettelijk verplicht om tegelijk met de vaststelling van het bestemmingsplan, wijzigingsplan, beheersverordening of projectbesluit een besluit te nemen over de vaststelling van een exploitatieplan voor bouwmogelijkheden in het bestemmingsplan, tenzij het kostenverhaal anderszins is verzekerd (via anterieure overeenkomsten). Indien de gemeente besluit geen exploitatieplan vast te stellen, betekent dit dat de gemeente of door zelf grond uit te geven bij actief grondbeleid, of via een anterieure overeenkomst er zeker van is dat de kosten die gemaakt worden ook worden terugverdiend.

Het exploitatieplan wordt opgesteld vanuit de fictie dat de gemeente het gehele exploitatiegebied zelf zal realiseren, zelfs al heeft zij de grond niet in handen. De kern van het exploitatieplan voor het kostenverhaal is de exploitatieopzet. In deze opzet worden de totale kosten naar rato van de verwachte opbrengsten verdeeld over de verschillende ontwikkelende partijen in het plangebied. Alleen: de kosten zijn slechts verhaalbaar voor zover er in het plangebied ook opbrengsten uit gronduitgifte tegenover staan. Een plan dat sluit op een tekort wordt dus met een exploitatieplan niet opeens winstgevend.

Bij het indienen van de aanvraag voor een omgevingsvergunning zal deze niet alleen worden getoetst aan het bestemmingsplan, maar ook aan het exploitatieplan. Bij de afgifte van de omgevingsvergunning ontvangt de aanvrager tegelijkertijd een rekening ter hoogte van de volgens het exploitatieplan berekende exploitatiebijdrage. Iedereen die in het plangebied ontwikkelt betaalt naar profijt en op basis van het draagkrachtbeginsel mee aan de ontwikkeling. Zo wordt bereikt dat degene die meer verdient aan het plan, ook meer bijdraagt aan de kosten van de ontwikkeling.

Zoals gezegd, moet het exploitatieplan worden vastgesteld bij vaststelling van het bestemmingsplan. Voor dat moment moet de gemeente ook beoordelen of het opstellen van een exploitatieplan noodzakelijk is, of dat het kostenverhaal op een andere manier afdoende geregeld is. Wordt er geen exploitatieplan vastgesteld bij het vaststellen van een bestemmingsplan, dan vervallen de mogelijkheden voor de gemeente om publiekrechtelijk kosten te verhalen.

Na vaststelling van het exploitatieplan moet het plan jaarlijks en bij significante veranderingen (zoals een wijziging in het woningbouwprogramma) worden herzien. Op die manier kan de gemeente veranderingen in de grondexploitatie ook doorberekenen naar de ontwikkelende partijen.

De kostensoortenlijst

Niet alle kosten kunnen via het exploitatieplan worden verhaald. Er is een limitatieve opsomming gemaakt van de te verhalen kosten in een exploitatieplan, zie de Kostenlijst in bijlage I. Wanneer kosten verhaald kunnen worden, dan is het verhalen van die kosten ook verplicht.

Andere kosten kunnen niet verhaald worden via het exploitatieplan, maar kunnen tot op zekere hoogte wel bij overeenkomst afgewenteld worden op projectontwikkelaars. Dat is echter alleen mogelijk via een anterieure overeenkomst, voordat het exploitatieplan wordt vastgesteld.

Met het exploitatieplan heeft de gemeente een publiekrechtelijk instrument in handen waarmee zij de regie kan voeren en tot een volledig kostenverhaal kan komen, ook bij het voeren van een faciliterend grondbeleid. Het is bedoeld als stok achter de deur voor publiekrechtelijk kostenverhaal in die gevallen waarin het niet lukt om met een private exploitant tot een anterieure overeenkomst te komen. Het exploitatieplan dient door de gemeenteraad te worden goedgekeurd. Deze bevoegdheid mag gedelegeerd worden aan het college van burgemeester en wethouders, maar dat is momenteel niet het geval.

Posterieure overeenkomsten

Na de vaststelling van een exploitatieplan is het voor de gemeente en een particuliere grondeigenaar of projectontwikkelaar nog steeds mogelijk om een overeenkomst over de planontwikkeling en het kostenverhaal te sluiten. De mate van contractsvrijheid bij een zogenaamde posterieure overeenkomst is echter beperkt. De contractsvrijheid wordt met name beperkt doordat de overeenkomst niet in strijd mag zijn met het exploitatieplan, moet zijn afgestemd op het bestemmingsplan en het voorts niet is toegestaan om zaken in een posterieure overeenkomst op te nemen die ook in het exploitatieplan hadden kunnen worden opgenomen. In de laatste situatie moet worden gedacht aan locatie-eisen zoals het opnemen van woningbouwcategorieën. Ook is het niet langer mogelijk om in de posterieure overeenkomst een bijdrage aan de ruimtelijke ontwikkeling te vragen (zelfs niet in een afzonderlijke overeenkomst).

De posterieure overeenkomst is met name bedoeld om het exploitatieplan nader uit te kunnen werken. Daarnaast kunnen nadere afspraken gemaakt worden over zaken die niet in een exploitatieplan geregeld kunnen worden, zoals over de taakverdeling bij de ontwikkeling van het gebied en over de verkoop en levering van de grond voor de openbare ruimte.

Beleidsuitgangspunt voor kostenverhaal in de gemeente Aalsmeer is:

- •

De gemeente heeft een voorkeur voor het sluiten van een anterieure overeenkomst over grondexploitatie boven het vaststellen van een exploitatieplan. Het exploitatieplan ziet zij desondanks als een belangrijke stok achter de deur die wordt ingezet als de situatie er om vraagt. Ook na vaststelling van een exploitatieplan door de raad is de gemeente bereid om een posterieure overeenkomst over grondexploitatie te sluiten in voorkomende gevallen.

4. Risico’s en financiën van gemeentelijk grondbeleid

Gemeentelijk grondbeleid en gemeentelijke grondexploitaties kennen vaak complexe en langdurige processen. Dat brengt de nodige financiële en andersoortige risico’s met zich mee.

Conflicterende doelstellingen

Bij het formuleren van de gemeentelijke doelstellingen ontstaat de kans op conflicterende doelstellingen. De gemeente heeft doelen voor zowel kwaliteit, tijd als financiën. Deze doelstellingen zijn onafhankelijk van elkaar goed geformuleerd. Echter in de toepassing op de concrete projecten, kunnen deze doelstellingen vervolgens botsen. Een voorbeeld is dat een gewenste hogere kwaliteit vaak ten koste gaat van het financiële resultaat en/of van de tijdsduur van het project. Als hiermee niet voldoende rekening wordt gehouden, zal er in latere fases spanning tussen de doelen kunnen ontstaan en kunnen deze zelfs onrealistisch worden.

Risico’s

In dit hoofdstuk worden in drie stappen de risico's en financiën van gemeentelijk grondbeleid behandeld:

- 1.

Eerst wordt gekeken naar de diverse soorten risico's: Welke risico’s loopt de gemeente?

- 2.

De volgende stap is het verstandig omgaan met en controleren van risico's: Risicomanagement.

- 3.

Tot slot wordt nog extra aandacht besteed aan Voorzieningen & Reserves voor het grondbeleid.

4.1Welke risico’s lopen gemeenten?

Risico’s in grondexploitaties

Er worden verschillende typen risico’s onderscheiden in grondexploitaties:

Waarderingsrisico’s

Deze risico’s omvatten enerzijds het risico dat een aangekocht perceel niet voor de verwervingsprijs in exploitatie genomen kan worden en anderzijds het risico van de rentelasten van verworven percelen.

Marktrisico’s

Deze risico’s, die ook wel externe risico's genoemd worden, hangen samen met nog te maken kosten, nog toe te kennen subsidies, grondprijzen en afzetrisico’s. Tegenvallende kosten of opbrengsten kunnen de financiële haalbaarheid van de grondexploitatie in gevaar brengen. Een indruk van de grootte van deze risico’s is te krijgen door het jaarlijks herzien van de grondexploitatie waarbij de nog te maken kosten en opbrengsten onder de loep worden genomen, evenals de parameters zoals rente, inflatie en opbrengstenstijging.

Organisatierisico’s

Tot de organisatierisico’s behoort bijvoorbeeld het risico dat de gemeente verlies lijdt vanwege onvoldoende actuele informatie of vanwege onvoldoende management. Deze risico’s kan de gemeente zelf beïnvloeden; het gaat bijvoorbeeld om risico’s van een slechte interne organisatie, maar ook om het risico dat een door de gemeente zelf gewenst kwaliteitsniveau met zich meebrengt of om de hoogte van kosten voor voorbereiding en toezicht.

Afhankelijk van de fase waarin een exploitatie zich bevindt, zullen de bovengenoemde risico’s groter of kleiner zijn. Hoe verder de gemeente is gevorderd met de uitvoering, hoe kleiner de risico’s zullen zijn. Deze risico’s zijn moeilijk kwantitatief in beeld te brengen. Het beperken van deze risico’s kan door een goede planning- en controlecyclus.

Om risico’s op te vangen houdt de gemeente meestal reserves aan: de weerstandscapaciteit. De weerstandscapaciteit van de gemeente omvat de structurele en incidentele mogelijkheden om tegenvallers op te vangen, zie paragraaf 4.2.1 van deze nota. Risico’s omtrent de grondexploitaties zijn in de Nota Reserve- & risicobeleid Aalsmeer 2015 ingedeeld in de incidentele weerstandscapaciteit: stille reserves en niet gerealiseerde boekwinsten.

Stille reserves zijn activa waarvan de verkoopopbrengst hoger is dan de boekwaarde. Dit kunnen bijvoorbeeld aandelen of gronden en gebouwen zijn. Niet gerealiseerde boekwinsten zijn bijvoorbeeld toekomstige positieve saldo’s van actieve grondexploitaties.

Aanbestedings- en staatssteunrisico’s

Op 19 februari 2010 is de Wet Implementatie Rechtsbeschermingrichtlijnen Aanbesteden (WIRA) in werking getreden. Met de WIRA zijn de Europese rechtsbescherming-richtlijnen omgezet in nationale wetgeving. Met een beroep op de WIRA kan een benadeelde ondernemer de rechter verzoeken een overeenkomst te vernietigen, omdat deze ten onrechte onderhands is gegund en Europees aanbesteed had moeten worden. Indien de rechter de overeenkomst onverbindend verklaart, moet de gemeente de aanbesteding overdoen.

De vrijheid van handelen van gemeenten bij gronduitgifte wordt beperkt door de regelgeving ten aanzien van (ongeoorloofde) staatssteun. Deze regelgeving stoelt op dezelfde grondslag als het Europese aanbestedingenrecht en wordt daarom vaak in dezelfde adem genoemd. Er is al sprake van staatssteun indien de overheid steun verleent of (een project) met staatsmiddelen bekostigt op zodanige wijze, dat dit ten goede komt aan bepaalde ondernemingen of bepaalde producties en die steun voordeel verschaft aan die ondernemingen die zij niet langs de normale commerciële weg zouden hebben gekregen, één en ander zodanig dat er beïnvloeding optreedt van het handelsverkeer tussen de lidstaten.

Aanbesteden

Bij gemeentelijke opdrachten (bijvoorbeeld het bouwrijp maken van het ontwikkelingsgebied of het realiseren van openbare voorzieningen) dient de Nota inkoop- en aanbestedingsbeleid gemeenten Amstelveen en Aalsmeer 2017 te worden gevolgd. Als er sprake is van de realisatie van werken met een waarde hoger dan € 5.350.000 (per 1 januari 2020) dient deze opdracht Europees aanbesteed te worden.

Staatssteun

In het kader van harmonisatie van de wetgeving binnen de EU is er veel aandacht voor niet toelaatbare staatssteun aan het bedrijfsleven. Grondtransacties tussen overheid en bedrijven zijn vatbaar voor staatssteun. In toenemende mate beklagen burgers en belangengroepen zich bij de Europese Commissie over staatssteun bij grondtransacties. Naar aanleiding van het bovenstaande heeft het Ministerie van VROM hierover de “Handreiking Grondtransacties en staatssteun“ van mei 2005 uitgebracht. Hierin staan aanbevelingen die de (schijn van) staatssteun kunnen tegengaan en wordt het fenomeen in de Europese context geplaatst. De aanbevelingen van het Rijk zijn echter geen voorschriften maar suggesties. Zij laat het aan gemeenten over om eigen invulling te geven aan de voorgestelde maatregelen en aanbevelingen. Ongeoorloofde staatssteun in relatie tot onroerend goedtransacties kan op verschillende manieren ontstaan:

subsidies, financiële uitkering à fonds perdu;

garantstellingen of garanties tegen gunstige voorwaarden;

gunstige leningen;

kwijtschelden of verminderen van huur/pacht, lasten e.d. en/of belastingen of ‘schulden’;

huurvrije periode, geen reële marktprijs bij verkoop/huur, erfpacht e.d.;

grondverkoop tegen lagere waarde dan de marktwaarde.

Zie ook Bijlage III voor een nadere toelichting op mogelijke vormen van ongeoorloofde steun.

Als een klacht ingediend wordt bij de Europese Commissie begint deze een onderzoek en mag de verkooptransactie of samenwerking op deze wijze geen doorgang vinden tot de Europese Commissie uitspraak heeft gedaan. Dit kan zeker twee jaar duren en levert derhalve vertraging op voor projecten.

Een klacht kan ingediend worden tot tien jaar na de transactie. Als de Europese Commissie oordeelt dat er inderdaad sprake is van ongeoorloofde staatssteun, dan dient de betrokken onderneming het voordeel inclusief rente terug te betalen aan de gemeente.