Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR742652

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR742652/1

M&O beleid 2025

Geldend van 23-07-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

M&O beleid 20251 Inleiding

Met ingang van 2023 is de Rechtmatigheidsverantwoording (RMV) ingevoerd, de RMV heeft in bredere zin betrekking op hoe gemeenten omgaan met rechtmatigheid in hun financiële processen.

Misbruik en oneigenlijk gebruik is 1 van de 9 criteria waarop de jaarrekening van een gemeente wordt getoetst. Dit criterium dekt samen met het begrotingscriterium en voorwaardencriterium de financiële rechtmatigheid af.

Gemeentelijke regelingen kunnen gevoelig zijn voor misbruik en oneigenlijk gebruik. Dit is bijvoorbeeld het geval als de verplichting om een heffing te betalen, óf de aanspraak op een uitkering of voorziening (en de hoogte en duur daarvan) afhankelijk zijn van gegevens die mensen zelf verstrekken.

Het is daarom belangrijk via het nemen van maatregelen zoveel mogelijk misbruik en oneigenlijk gebruik te voorkomen en tijdig te ontdekken wanneer het wél voorkomt. Onjuist gebruik van gemeentelijke regelingen vindt niet altijd bewust plaats. In veel gevallen is onjuist gebruik het gevolg van weinig kennis van de regels.

1.1 Aanleiding

Dit beleid is opgesteld om richting te geven en het bestaande beleid vast te leggen. Het doel van dit beleid is misbruik en oneigenlijk gebruik van gemeentelijke regelingen (hierna: M&O-beleid) te voorkomen.

Dit beleid is een beschrijving van het algemene, volledige beleid van de gemeente over de bestrijding van misbruik en oneigenlijk gebruik (M&O). De uitwerking van het M&O-beleid vindt plaats in de specifieke regelingen en bijbehorende verordeningen en processen. Bovendien zijn de meeste regelingen gebonden aan wettelijke eisen en minimumnormen voor het nemen van maatregelen ter bestrijding van misbruik. De gemeente moet voldoen aan wettelijke eisen, waaronder ook de privacywetgeving, die in sommige gevallen beperkend kan werken. Ook wordt de meerwaarde van eenduidig en overkoepelend algemeen beleid ingezien. Een goede inrichting en uitvoering van het M&O-beleid draagt namelijk bij aan een goede interne beheersing en aan het in control zijn van de organisatie.

Tot slot is de toepassing van het M&O-beleid een belangrijk criterium bij de accountantscontrole van de jaarrekening en onderdeel van het toetsingskader.

2 Rechtmatigheid

Rechtmatigheid is een van de kernbegrippen van goed overheidsbestuur. De gemeente moet haar processen zo inrichten dat inwoners en bedrijven erop kunnen vertrouwen dat publieke middelen rechtmatig worden verkregen en besteed. De gemeenteraad heeft de taak om hierop toe te zien en het college hierop te controleren. Sinds het verslagjaar 2023 is het college direct verantwoordelijk voor de verantwoording over de financiële rechtmatigheid aan de raad.

Het college toetst de financiële rechtmatigheid aan de hand van drie criteria:

- •

Begrotingscriterium: controle op over- en onderschrijdingen van de geautoriseerde begroting na wijzigingen;

- •

Voorwaardencriterium: financiële beheershandelingen moeten voldoen aan de gestelde voorwaarden in wet- en regelgeving, inclusief gemeentelijke verordeningen;

- •

Misbruik en oneigenlijk gebruik (M&O): omvat fraude- en integriteitssignalen.

Binnen de rechtmatigheidstoetsing krijgt misbruik en oneigenlijk gebruik, inclusief fraude- en integriteitssignalen, extra aandacht.

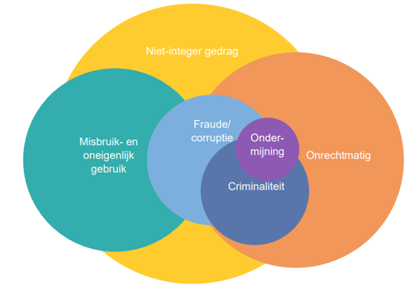

3 "Wat zijn ‘misbruik’ en ‘oneigenlijk gebruik’?

Er zijn meerdere begrippen die raakvlakken hebben met misbruik en oneigenlijk gebruik. Deze worden in onderstaand figuur weergegeven.

Misbruik en oneigenlijk gebruik hebben betrekking op het benutten van mazen of grijze gebieden in wet- en regelgeving. Misbruik gebeurt met kwade opzet, terwijl oneigenlijk gebruik wettelijk toegestaan is, maar tegen de bedoeling van de wet ingaat.

3.1 Misbruik

“Misbruik betreft het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens om onterecht overheidssubsidies of -uitkeringen te verkrijgen, of om minder heffingen aan de overheid te betalen dan verschuldigd is.”

Misbruik van overheidsgelden wordt soms als fraude bestempeld, maar de twee begrippen zijn niet altijd synoniem. Fraude betreft een bewuste en vaak strafbare vorm van misbruik. Misbruik van overheidsregelingen moet worden onderscheiden van interne fraude, waarbij medewerkers van de organisatie betrokken zijn. Om misbruik tegen te gaan, kunnen verschillende beheersmaatregelen worden ingezet, zoals preventie, handhaving, opsporing en sancties.

3.2 Oneigenlijk gebruik

“Oneigenlijk gebruik betreft het juridisch correct, maar in strijd met de bedoeling van de wet handelen om overheidsbijdragen te verkrijgen of minder heffingen te betalen.”

Mogelijke maatregelen tegen oneigenlijk gebruik zijn handhaving, voorlichting, data-analyse en aanpassing van wet- en regelgeving.

Hoewel oneigenlijk gebruik formeel rechtmatig is, ondermijnt het de bedoeling van de wet. Daarom kan het nodig zijn om regels te verduidelijken of aan te scherpen. Wel is sprake van het in strijd handelen met het doel en de strekking van de wet- en regelgeving. Als de wet- en regelgeving- oneigenlijk gebruik mogelijk maakt - “de mazen van de wet” -, is het noodzakelijk de regels aan te passen of duidelijker toe te lichten.

Misbruik en oneigenlijk gebruik komen vooral voor bij regelingen waar informatie van derden bepalend is, zoals bij uitkeringen, subsidies, heffingen, belastingen en vergunningen.

Binnen de organisatie kunnen integriteitsproblemen ontstaan, zoals belangenverstrengeling of omkoping, die kunnen bijdragen aan misbruik en fraude. Bijvoorbeeld via samenspanning met de aanbesteder/aanvrager (familie), steekpenningen en dergelijke. Dit kan in financiële zin hetzelfde effect hebben, als bijvoorbeeld een door derden bewust onjuist ingediende subsidieaanvraag. Een geformaliseerd M&O-beleid sluit aan bij de maatschappelijke aandacht voor fraudebestrijding en integriteit..

Volgens de Kadernota Rechtmatigheid 2024 van de commissie BBV wordt intern misbruik en oneigenlijk gebruik in het kader van de jaarrekeningcontrole als fraude aangemerkt. De accountant heeft hierbij een verantwoordelijkheid om fraude, als opzettelijke misleiding binnen de gemeente, te signaleren

Conclusie: misbruik is onrechtmatig, oneigenlijk gebruik is dat niet.

4 Doelstelling en uitgangspunten

In aanvulling op de argumenten voor het opstellen van een M&O-beleid, gaat dit hoofdstuk in op de doelstelling van het M&O-beleid en de uitgangspunten voor het M&O-beleid.

4.1 Waarom M&O-beleid?

Het doel van het M&O-beleid is tweeledig. Het M&O-beleid heeft een tweeledig doel: (1) het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen (preventief beleid) en (2) het opsporen, corrigeren en bestraffen van misbruik en oneigenlijk gebruik waar nodig (repressief beleid).

Momenteel zijn M&O-maatregelen al geïntegreerd in gemeentelijke processen zoals subsidieverstrekking en vergunningverlening. De M&O-maatregelen die voortvloeien vanuit landelijke wetgeving en lokale verordeningen, zijn daarmee verankerd in de administratieve organisatie. Ook is het wenselijk overkoepelende algemene kaders vast te leggen in een M&O-beleid. Redenen hiervoor zijn:

- •

Het M&O-beleid vloeit voort uit de financiële verordening. Burgemeester en wethouders zijn verantwoordelijk voor het vaststellen van regels om misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen te voorkomen. Het gaat om kaders voor de opzet, uitvoering, controle en evaluatie van het M&O-beleid;

- •

Algemeen M&O-beleid bevordert transparantie en samenhang binnen het gemeentelijk beleid. Het helpt bij het afwegen van de noodzaak en effectiviteit van extra beheersmaatregelen, waardoor inefficiënte en kostbare maatregelen worden voorkomen;

- •

Reguliere interne controle-instrumenten garanderen niet altijd de betrouwbaarheid van door derden verstrekte gegevens. Bij de controle van gegevens van derden zijn specifieke maatregelen nodig;

- •

De werking van beheersmaatregelen en interne controle is voor een belangrijk deel afhankelijk van de integriteit van medewerkers. Het is mogelijk dat in de contacten tussen medewerkers en betrokkene bestaande procedures en interne controles onvoldoende doelmatig zijn. Reguliere beheersmaatregelen zijn niet altijd voldoende. Het M&O-beleid helpt bij het signaleren van zwakke plekken in de administratieve organisatie en interne controle. M&O-beleid draagt bij aan het herkennen van zwakke plekken in de administratieve organisatie en de interne controle.

4.2 Uitgangspunten

Binnen de gemeente zijn de volgende algemene uitgangspunten van toepassing, op het beleid ter bestrijding van misbruik en oneigenlijk gebruik van gemeentelijke regelingen:

- •

Van derden ontvangen gegevens worden gecontroleerd, tenzij dit aantoonbaar niet haalbaar of noodzakelijk is;

- •

Preventie van misbruik en oneigenlijk gebruik heeft prioriteit, omdat opsporing en herstel vaak complex en kostbaar zijn. Beide hebben immers een negatieve uitwerking op het maatschappelijke en financiële draagvlak van regelingen en voorzieningen. Ook is het niet altijd gemakkelijk overtredingen te signaleren, of na signalering de rechtmatige situatie volledig en juist te herstellen;

- •

Overtredingen worden na signalering zo snel mogelijk onderzocht door de verantwoordelijke medewerker. Indien een overtreding wordt vastgesteld, wordt de rechtmatige situatie hersteld, het financieel voordeel teruggevorderd en indien mogelijk een boete opgelegd;

- •

Elke teamleider is verantwoordelijk voor het nemen en controleren van maatregelen ter voorkoming van misbruik en oneigenlijk gebruik binnen het eigen team;

- •

De inzet van beheersmaatregelen en interne controles hangt af van het risico op misbruik en oneigenlijk gebruik. Bij een verhoogd risico worden extra maatregelen genomen, zoals strengere controles of aanvullende verificaties;

- •

Om te waarborgen dat het M&O-beleid actueel blijft, wordt het minimaal eens in de vier jaar geëvalueerd en waar nodig aangepast.

5. Mogelijke maatregelen

Dit hoofdstuk bevat een beschrijving van de verschillende M&O-maatregelen die worden onderscheiden. Ter voorkoming van misbruik en oneigenlijk gebruik kan de gemeente namelijk verschillende soorten maatregelen nemen. Daarbij wordt onderscheid gemaakt tussen preventieve maatregelen, repressieve maatregelen, een mix daarvan of houding en gedrag.

5.1 Preventieve maatregelen

Preventieve maatregelen zijn maatregelen die liggen vóór het moment van beschikken, betalen of ontvangen van een voorziening, vergunning of uitkering. De categorieën preventieve maatregelen zijn:

- •

Regelgeving;

- •

Voorlichting.

5.2 Regelgeving

De ruimte voor misbruik en oneigenlijk gebruik van regelingen wordt beperkt via het vaststellen van deugdelijke verordeningen, nadere regels, beleidsregels en richtlijnen. Daarbij zijn een aantal aandachtspunten van belang:

- •

Formuleer heldere definities en duidelijke bepalingen;

- •

Voorkom mogelijke tegenstrijdigheden en overbodige bepalingen;

- •

Probeer de afhankelijkheid van gegevens die afkomstig zijn van derden te verminderen;

- •

Omschrijf nauwkeurig het doel en de doelgroep van de regeling;

- •

Repareer regelgeving als blijkt dat oneigenlijk gebruik mogelijk is;

- •

Als uit rechtmatigheidsonderzoek is gebleken, dat niet tot de doelgroep behorende belanghebbenden gebruik hebben gemaakt van de regeling, of dat middelen voor een ander doel zijn besteed dan dat was beoogd, moet de regelgeving worden aangepast om herhaling te voorkomen.

In beschikkingen dienen altijd (indien van toepassing) de volgende punten te worden vermeld:

- •

Rechten;

- •

Plichten;

- •

Voorwaarden;

- •

Mogelijke maatregelen of sancties.

5.3 Voorlichting

Via voorlichting worden inwoners, bedrijven en instellingen op de hoogte gebracht van het bestaan en de inhoud en toepassing van gemeentelijke regelgeving. Voorlichting bevat ook informatie over de gevolgen van misbruik en fraude, inclusief mogelijke sancties. Op deze wijze draagt voorlichting bij aan het voorkomen van misbruik en oneigenlijk gebruik. Actieve voorlichting over het M&O-beleid via de website van de gemeente en doelgroepgerichte folders werkt motiverend op de naleving van regelgeving. Ook interne voorlichting en communicatie over integriteitbeleid en gedragscodes helpt misbruik te voorkomen.

5.4 Repressieve maatregelen

Repressieve maatregelen zijn maatregelen die na het moment van beschikken, betalen, of ontvangen worden genomen. Deze maatregelen zijn ingedeeld in twee categorieën:

- •

Controlebeleid;

- •

Sanctie beleid.

5.5 Controlebeleid

Controle is een middel om te signaleren of sprake is van misbruik of oneigenlijk gebruik. In het kader van M&O-beleid richt controle zich op het nakijken van gegevens die door belanghebbenden zijn verstrekt. Repressieve controle vindt plaats nadat de betaling, ontvangst, of beschikking is afgehandeld. Via controle achteraf kan misbruik en oneigenlijk gebruik worden vastgesteld. Deze controles kunnen volledig, steekproefsgewijs of incidenteel worden uitgevoerd en maken deel uit van de reguliere interne controle.

De invulling van de repressieve controle is afhankelijk van factoren zoals aard en omvang van de doelgroep en het mogelijke risico op misbruik en oneigenlijk gebruik. Voorbeelden van controles zijn het uitvoeren van periodieke risicoanalyse, dan wel van een auditprogramma. Bij M&O-gevoelige regelingen is inzicht in de controleresultaten via deugdelijke vastlegging, van de controleresultaten van belang. De resultaten van de controle leiden zo nodig tot aanpassing van het controlebeleid of de regelgeving.

De meeste aandacht wordt gegeven aan de regelingen en processtappen waar de risico’s het grootst zijn. Het uitvoeren van een risicoanalyse is behulpzaam bij de bepaling daarvan. Verder maken preventieve controles ook onderdeel uit van de reguliere werkprocessen.

5.6 Sanctiebeleid

In reactie op geconstateerd misbruik is deugdelijk sanctiebeleid van belang. Opgelegde sancties hebben een afschrikkende werking en moeten herhaling voorkomen. Sanctionering moet voldoen aan de norm van redelijkheid en rechtvaardigheid. Dat wil onder andere zeggen dat de opgelegde sanctie niet te hoog is in relatie tot het vergrijp. Het uitgangspunt is dat de gemeente tenminste het behaalde voordeel terugvordert en indien nodig een boete oplegt. Dat betekent terugvordering van teveel betaalde bedragen, naheffing van ten onrechte gederfde ontvangsten en intrekking van een onterecht verstrekte vergunning.

Aandachtpunten hierbij zijn:

- •

Sancties en maatregelen moeten in de betreffende verordening of regeling worden opgenomen;

- •

Dat het sanctiebeleid (zo nodig) nader wordt uitgewerkt in een aanvullende regeling;

- •

Het waarborgen dat het sanctiebeleid in gelijke gevallen op gelijke wijze wordt toegepast;

- •

Dat bij de voorlichting ook aandacht wordt besteed aan het sanctiebeleid.

In geval van misbruik wordt aangifte gedaan bij het Openbaar Ministerie.

5.7 Preventief en repressief

Het aspect van ‘evaluatie’ is ook een mogelijke M&O-maatregel. Deze maatregel heeft zowel een preventief als repressief karakter.

5.8 Evaluaties

Evaluaties zijn nodig en nuttig voor bestaande en nieuwe regelgeving. Evaluaties geven ook een indicatie van de doeltreffendheid van de genomen maatregelen ter voorkoming van misbruik en oneigenlijk gebruik. Tegelijkertijd wordt zichtbaar hoe de controlemogelijkheden toereikend zijn. M&O-gevoelige regelingen worden in ieder geval eenmaal per vier jaar geëvalueerd.

5.9 Houding en gedrag

Naast de reguliere controle-instrumenten, die vooral gericht zijn op externe naleving, speelt de interne werking van het M&O-beleid een cruciale rol. Dit omvat de integriteit van zowel bestuurders als ambtenaren.

5.10 Escalatieladder

We behandelen elk (vermoeden van) misbruik en oneigenlijk gebruik met dezelfde professionaliteit en daadkracht. Toch is het belangrijk onderscheid te maken in de ernst en omvang van de overtreding. Zo is het vergeten van een melding voor een buurt-BBQ van een andere orde dan het bewust verstrekken van onjuiste informatie voor een vergunning of uitkering.

De escalatieladder bepaalt wie op welk moment wordt geïnformeerd. Dit gebeurt zodra er een redelijk vermoeden van misbruik of oneigenlijk gebruik is. De escalatieladder geeft de minimale escalatie aan; de verantwoordelijke functionaris kan besluiten om verdere escalatie toe te passen indien nodig.

|

|

Concern Controller |

Directie |

College |

Raad |

|

Kwantitatief |

||||

|

Omvang < € 5.000 |

|

|

|

|

|

Omvang > € 5.000 |

|

|

|

|

|

Omvang > € 10.000 |

|

|

|

|

|

Kwalitatief |

||||

|

Betrokkenheid van een inwoner |

|

|

|

|

|

Betrokkenheid van een externe organisatie |

|

|

|

|

|

Betrokkenheid van 2 of meer medewerkers |

|

|

|

|

|

Betrokkenheid van teamleider |

|

|

|

|

|

Betrokkenheid van directie/MT |

|

|

|

|

|

Betrokkenheid van college |

|

|

|

|

6 Risicogebieden en intensiteit

Dit hoofdstuk gaat in op de mogelijke intensiteit van M&O-beleid en de belangrijkste risicogebieden en regelingen, waar misbruik en oneigenlijk gebruik een rol spelen. Per risicogebied is een onderbouwde keuze gemaakt voor de intensiteit van het te voeren M&O-beleid.

6.1 Intensiteit M&O-beleid

De intensiteit van het M&O-beleid hangt samen met de hoogte van het risico dat de gemeente bij misbruik en oneigenlijk gebruik van een regeling loopt. De hoogte van een risico is afhankelijk van de kans dat het zich voordoet en de (financiële) impact die het vervolgens heeft. Bij een laag risico zijn weinig of geen aanvullende maatregelen nodig en volstaat het basis M&O-beleid. Bij een regeling met een hoger risico wordt het specifieke M&O-beleid en de te nemen maatregelen strenger om zo het restrisico te verminderen. De intensiteit van het M&O-beleid bestaat uit 3 categorieën:

- 1.

Streng M&O-beleid

-

Bij streng M&O-beleid zijn reguliere maatregelen op het gebied van de administratieve organisatie en interne controle (AO/IC) niet toereikend. Reguliere maatregelen zijn bijvoorbeeld het aanbrengen van functiescheidingen binnen processen en het uitvoeren van periodieke interne controles.

-

Daarom zijn er aanvullende maatregelen nodig ter bestrijding van risico’s op misbruik en oneigenlijk gebruik. Aan de ene kant gaat het om maatregelen in de preventieve en voorwaardenscheppende sfeer. Aan de andere kant gaat het om strengere maatregelen, zoals vaker controles uitvoeren en de regels beter handhaven.

- 2.

Gematigd M&O-beleid

-

Er is sprake van gematigd M&O-beleid als enige waakzaamheid bij een regeling nodig is. Gematigd beleid leidt het nemen van aanvullende maatregelen in de preventieve en voorwaardenscheppende sfeer. Een voorbeeld is het (extra) kritisch beoordelen van de onderbouwing van informatie die door een aanvrager is aangeleverd.

- 3.

Basis M&O-beleid

-

Wanneer sprake is van basis M&O-beleid zijn geen aanvullende maatregelen noodzakelijk ter bestrijding van risico’s inzake misbruik en oneigenlijk gebruik. Een voorwaarde hierbij is dat reguliere maatregelen op het gebied van de AO/IC voldoende zijn en goed functioneren. Basisbeleid betekent niet dat standaardcontroles op misbruik en oneigenlijk gebruik achterwege blijven.

6.2 Risicogebieden

Het risico op misbruik en oneigenlijk gebruik is vooral aanwezig bij regelingen en activiteiten waarbij de informatie van andere partijen dan de gemeente bepalend is voor het verlenen en vaststellen van (de hoogte van) uitkeringen, voorzieningen, subsidies, heffingen, belastingen en vergunningen.

Daarnaast is het M&O-beleid ook gericht op de interne werking en uitvoering van ingestelde M&O-maatregelen. Bij de uitvoering van het M&O-beleid kunnen zich ook binnen de organisatie problemen voorkomen die uiteindelijk tot fraude kunnen leiden. Misbruik en oneigenlijk gebruik door medewerkers van de gemeente kunnen in financiële zin tenminste dezelfde effecten hebben. Bijvoorbeeld een bewust onjuist ingediende subsidieaanvraag.

Binnen de gemeente zijn een aantal aandachtsgebieden of processen op basis van de geschetste interne en externe risicofactoren aangemerkt als M&O-gevoelig. Dat wil zeggen dat het voorkomen van misbruik en oneigenlijk gebruik specifiek op dat gebied van belang wordt geacht. Het betreft regelingen waarbij derden een aanmerkelijk (financieel) belang hebben en waarbij de gemeente in grote mate afhankelijk is van door diezelfde derden verstrekte gegevens. In de volgende paragraaf worden negen specifieke risicogebieden toegelicht:

|

Risicogebieden |

Intensiteit M&O-beleid |

|

Inkomensoverdrachten |

streng M&O-beleid |

|

Verstrekken voorzieningen WMO en Jeugdwet |

streng M&O-beleid |

|

Vergunningverlening en handhaving |

streng M&O-beleid |

|

Inkoop en aanbesteding |

streng tot gematigd M&O beleid |

|

Verstrekken van subsidies |

streng tot gematigd M&O beleid |

|

Integriteit van relaties |

gematigd M&O-beleid |

|

Belastinginkomsten |

gematigd M&O-beleid |

|

Personeelslasten |

gematigd M&O-beleid |

|

Wet inburgering 2021 |

gematigd M&O-beleid |

1.Inkomensoverdrachten (streng M&O-beleid)

De meeste inkomensoverdrachten vormen feitelijk een open-einde-regeling. Indien de cliënt aan de voorwaarden voldoet, moet de gemeente een uitkering verstrekken. Gezien de sterke persoonlijke belangen van iemand die een uitkering aanvraagt, bestaat het risico dat onbetrouwbare gegevens worden verstrekt. De betrouwbaarheid van de gegevens van de cliënt is bepalend voor het verdere proces en het vaststellen van het recht op, de hoogte en de duur van inkomenscompensatie.

2.Verstrekken voorzieningen WMO en Jeugdwet (streng M&O-beleid)

In het kader van de Wet maatschappelijke ondersteuning (WMO) en de Jeugdwet verstrekt de gemeente individuele voorzieningen aan cliënten die aan bepaalde voorwaarden voldoen. Ook huisartsen en zorgspecialisten kunnen voorzieningen voorschrijven die door de gemeente worden betaald.

Net als bij inkomensoverdrachten betreft dit een open-einde-regeling. De informatieverstrekking door de belanghebbende is van belang voor het vaststellen van het recht, de hoogte en de duur van de voorziening. Daarnaast is de gemeente afhankelijk van informatie van zorgaanbieders over de door hen geleverde zorg.

De gemeente hanteert de gedachte dat de cliënt centraal staat en dat dialoog en overleg essentieel zijn. Dit overleg draagt bij aan een deugdelijke dienstverlening en vormt een aanvullende waarborg voor correcte gegevensverstrekking.

3.Vergunningverlening en handhaving (streng M&O-beleid)

Vergunningverlening en handhaving betreffen essentiële overheidstaken waarbij vaak grote publieke belangen en aanzienlijke (financiële en politiek-bestuurlijke) gevolgen een rol spelen. Aanvragers van vergunningen kunnen baat hebben bij het verstrekken van onjuiste informatie om een vergunning te verkrijgen.

In de praktijk vindt (ambtelijk) overleg plaats met aanvragers en overtreders. Dit is niet alleen een waardevol communicatiemoment met inwoners en bedrijven/instellingen, maar ook een belangrijk middel om correcte informatie te verkrijgen en onnodige controles en sancties te voorkomen. Desondanks zijn vergunningverlening en handhaving gevoelig voor misbruik en oneigenlijk gebruik, waardoor een streng M&O-beleid noodzakelijk is.

4.Inkoop en aanbesteding (streng tot gematigd M&O beleid)

Bij inkoop en aanbesteding is doorgaans sprake van een aanzienlijk financieel belang. Interne controle op transacties waarborgt echter grotendeels de juistheid en volledigheid ervan. In het algemeen beperken budget- en functiescheidingen de risico's tot een aanvaardbaar niveau.

Het gemeentelijk inkoop- en aanbestedingsbeleid bevat specifieke M&O-maatregelen, zoals criteria voor eerlijke mededinging, vastgestelde kaders en procedures, en interne controle-elementen. Het inkoopproces wordt uitgevoerd door het ambtelijk apparaat via een inkoopstrategie. Binnen deze strategie dragen budgethouders/beheerders verantwoordelijkheid voor de inkoop en aanbesteding binnen de afgesproken kaders. De gemeentelijke inkoopadviseur en het inkoopbureau bieden juridische en procedurele ondersteuning.

Hoewel streng M&O-beleid voor inkoop en aanbesteding niet nodig is, blijven de totstandkoming van overeenkomsten en de controle op de geleverde prestaties kritische aandachtspunten. Het sluiten van een overeenkomst is vaak het resultaat van afspraken tussen twee partijen met grote belangen, waarbij subjectieve overwegingen een rol kunnen spelen. Om dit te voorkomen, zijn in het inkoopbeleid voldoende controlemaatregelen en waarborgen opgenomen, zoals functiescheiding, budgetbeheer, het vier-ogen-principe en een protocol voor de oplevering van werken in de openbare ruimte.

Voor aanvullende opdrachten (meerwerk) zijn mogelijk niet alle beleidsmaatregelen toereikend om misbruik en oneigenlijk gebruik te voorkomen. Voor meerwerk binnen aangenomen projecten in de openbare ruimte is daarom een strenger M&O-beleid noodzakelijk.

5.Verstrekken van subsidies (streng tot gematigd M&O-beleid)

Met subsidieverstrekking is een aanmerkelijk financieel belang gemoeid. Ook hier is de gemeente afhankelijk van de betrouwbaarheid van gegevens, die door instellingen worden verstrekt. Bij subsidieaanvragen boven de € 50.000 is een financiële toetsing door financieel adviseur verplicht. Ook is er bij de grote instellingen regelmatig overleg (ambtelijk en bestuurlijk) waarin belangrijke onderwerpen ter sprake komen.

Deze combinatie van instrumenten maakt dat aanvullende M&O maatregelen ten aanzien van deze instellingen niet nodig zijn. Voor de overige gesubsidieerde instellingen kan het noodzakelijk zijn specifieke maatregelen te treffen, variërend van streng tot gematigd.

6.Integriteit van relaties (gematigd M&O beleid)

Integriteit van medewerkers en bestuurders in de omgang met externe relaties vormt een M&O-risico. Er zijn reeds preventieve maatregelen getroffen, zoals een integriteitsbeleid, een regeling melding financiële belangen, een gedragscode, een klachtenregeling ongewenst gedrag, een regeling melden vermoeden misstanden en een vertrouwenspersoon. Deze maatregelen zijn opgenomen in het Personeelshandboek. Daarom volstaat een gematigd M&O-beleid.

7.Belastinginkomsten (gematigd M&O-beleid)

De belangrijkste gemeentelijke belastingen zijn OZB, afvalstoffen- en rioolheffing. Deze worden geheven op basis van objectieve gegevens uit bronnen zoals het bevolkingsregister, het kadaster en taxateurs. De interne controle op belastinginkomsten is goed georganiseerd en functiescheidingen zijn afdoende. Aanvullende M&O-maatregelen lijken niet nodig.

Bij toeristenbelasting en kwijtschelding is de gemeente echter afhankelijk van informatie van derden. Toeristenbelasting is lastig te controleren, omdat het moeilijk te verifiëren is hoeveel mensen daadwerkelijk in de gemeente hebben overnacht. Voor kwijtscheldingen werkt de gemeente samen met het Inlichtingenbureau, dat inkomensgegevens van de Belastingdienst gebruikt om automatische kwijtscheldingen te controleren.

Gezien de omvang van de bedragen bij toeristenbelasting en kwijtschelding is een gematigd M&O-beleid aanbevolen.

8.Personeelslasten (basis M&O-beleid)

De interne controle op personeelslasten is goed te organiseren. Belangrijke controles betreffen de gegevensverstrekking door (nieuwe) medewerkers en de formele aanstellingsbesluiten, inclusief salarisvaststelling door het college of een gemandateerde.

Bij (on)kostenvergoedingen is de situatie iets genuanceerder, maar in het algemeen is het financiële belang beperkt. Een specifiek M&O-beleid is daarom niet noodzakelijk en het basis M&O-beleid volstaat.

9.Wet inburgering 2021 (gematigd M&O-beleid)

Gemeenten hebben een wettelijke taak om statushouders te huisvesten. Hierdoor is het risico klein dat inburgeringsvoorzieningen worden bekostigd voor statushouders die niet in de gemeente wonen. Bovendien wordt altijd een controle uitgevoerd in de Basisregistratie Personen (BRP).

Cluster financiën voert jaarlijks de verbijzonderde interne controle (VIC) uit. Zij controleren onder andere of de SiSa-verantwoording, aangeleverd door het verantwoordelijke team, juist en volledig is ingevuld. Hierbij wordt ook vastgesteld of de uitgaven terecht verantwoord zijn.

Voor de Wet inburgering is specifiek M&O beleid noodzakelijk en is als bijlage toegevoegd.

7 Verantwoording

Om inzicht te krijgen in de wijze waarop het M&O beleid wordt uitgevoerd en wordt nageleefd, moet verantwoording worden afgelegd. Dit wordt gedaan door aan te sluiten bij de reguliere planning- en control cyclus.

In het kader van de verantwoording worden in ieder geval de volgende stappen ondernomen:

- •

In de begroting wordt in de paragraaf Bedrijfsvoering informatie opgenomen over het M&O beleid;

- •

In de voorjaarsrapportage wordt in de paragraaf Bedrijfsvoering gerapporteerd over de voortgang in het M&O beleid;

- •

In de jaarstukken wordt verantwoordingsinformatie over het M&O beleid opgenomen;

- •

Bij het verrichten van interne controles, audits en onderzoeken wordt aandacht besteed aan het M&O beleid;

- •

Bij het opstellen van procesbeschrijvingen in het kader van de administratieve organisatie, wordt rekening gehouden met M&O -gevoelige aspecten.

8 Inwerkingtreding en citeertitel

- 1.

De Notitie Voorkomen en Bestrijden Misbruik en Oneigenlijk gebruik (M&O beleid), wordt met ingang van 2025 ingetrokken;

- 2.

De beleidsregels Voorkomen en Bestrijden Misbruik en Oneigenlijk gebruik gemeente Scherpenzeel treedt in met terugwerkende kracht in werking op 01 januari-2025;

- 3.

Deze beleidsregels wordt aangehaald als: M&O beleid 2025

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad van 5 juni 2025,

B.S. van Ginkel-Schuur

Griffier

M.C. Teunissen

Voorzitter

Bijlage Beleid Misbruik en Oneigenlijk gebruik Wet inburgering 2021 Gemeente Scherpenzeel

Met de invoering van de Wet inburgering 2021 zijn gemeenten per 1 januari 2022 verantwoordelijk geworden voor het bieden van inburgeringsvoorzieningen aan inburgeraars. Dit zijn leerroutes (Z-route, B1-route en Onderwijsroute), maar ook bijvoorbeeld de maatschappelijke begeleiding, het Participatieverlaringstraject (PVT) en de Module Arbeidsmarkt en Participatie (MAP). Gemeenten krijgen hiervoor een specifieke uitkering (SPUK), die wordt verantwoord via de SiSa-systematiek (G10/G10B). Een verantwoorde besteding van overheidsmiddelen vraagt om passende maatregelen die misbruik en oneigenlijk gebruik van publieke middelen tegengaan (M&O-beleid). In deze bijlage worden de M&O-maatregelen binnen de gemeente Scherpenzeel rondom de Wet inburgering 2021 uiteengezet.

Registraties bij Dienst Uitvoering Onderwijs (DUO)

De gemeente Scherpenzeel heeft een ‘werkinstructie Wet Inburgering’ opgesteld. Met dit stappenplan borgen we de uniformiteit in uitvoering en borgen we dat er geen stappen gemist worden. Het registreren van de juiste gegevens bij DUO is onderdeel van de werkwijze.

Toets op identificatie inburgeraars

Voor statushouders en nareizigers geldt dat de signalen hiervan binnenkomen bij de gemeente via het taakvolgsysteem (TVS) van het Centraal orgaan opvang asielzoekers (COA). Dit betreft bijna altijd personen die bijstand aanvragen in het kader van de Participatiewet. De identiteit wordt in dit geval vastgesteld met de aanvraag voor bijstand.

Ook krijgt de gemeente signalen vanuit het DUO over inburgeringsplichtigen. Dit geldt zowel voor statushouders als voor gezinsmigranten. De inburgeringsplichtige wordt vervolgens uitgenodigd voor een gesprek over de inburgering. Tijdens dit gesprek wordt de identiteit van de inburgeringsplichtige vastgesteld. Het (financieel) risico voor gezinsmigranten is aanzienlijk lager omdat zij zelf verantwoordelijk zijn voor bekostiging van hun inburgeringstraject (al dan niet met een lening via DUO).

Toets op woonplaatsbeginsel inburgeringsplichtige

Gemeenten hebben een wettelijke taak om statushouders te huisvesten in de gemeente (taakstelling huisvesting statushouders). Hiermee is duidelijk dat de statushouders die gekoppeld zijn aan de gemeente Scherpenzeel, ook daadwerkelijk gehuisvest worden in de gemeente Scherpenzeel. Hierdoor is de kans dat de gemeente inburgeringsvoorzieningen bekostigt voor een statushouder die niet in de gemeente Scherpenzeel woont zeer klein. Ook vindt er altijd een controle in de Basisregistratie Persoonsgegevens (BRP) plaats.

Ook geldt ook dat de meeste statushouders bijstand ontvangen in het kader van de Participatiewet. Vanuit de Participatiewet volgen regelmatige controles op de rechtmatigheid, waaronder de woonplaats van de belanghebbende.

Monitoring Persoonlijk plan Inburgering en Participatie (PIP), PVT en MAP

Dit proces wordt bij de start van het inburgeringstraject al ingepland voor de toekomst. Zo wordt geborgd dat er altijd een tijdige periodieke monitoring op het PIP plaatsvindt. Er wordt tijdens het inburgeringstraject minstens elk halfjaar, maar in ieder geval na de afronding van elke verplichting (PVT, MAP enz.), een voortgangsgesprek ingepland met de inburgeraar. Op deze manier borgen wij de monitoring van de PIP, PVT en de MAP.

Toetsing van de inburgeringstermijn

De inburgeringstermijn start op de dag na ondertekening van het persoonlijk Plan Inburgering en Participatie (PIP). Wij houden door middel van de monitoring van de PIP de inburgeringstermijn in de gaten.

Maatregelen integriteit Leerbaarheidstoets

We zetten in op het verwerven van een zo hoog mogelijk taalniveau. Om te voorkomen dat inburgeringsplichtigen de leerbaarheidstoets bewust slecht invullen zodat zij een lager taaladvies krijgen en gemakkelijker de inburgeringsplicht kunnen voldoen, is gemeente Scherpenzeel aangesloten bij de kwaliteitsadviezen van het Rijk:

- •

Hardware sluit aan bij de doelgroep (de toets is zowel mogelijk met touchscreen als op laptop) zodat digitale vaardigheid zo min mogelijk van invloed is op het resultaat;

- •

De leerbaarheidstoets wordt altijd afgenomen onder supervisie van een gecertificeerde consulent inburgering;

- •

De leerbaarheidstoets wordt afgenomen in een afgesloten ruimte, om afleiding zoveel mogelijk te voorkomen.

Daarbij wordt de uitkomst van de leerbaarheidstoets als indicatie gezien. Statushouders die bijvoorbeeld net onder de grens voor de B1-route scoren (en zodoende een Z-route advies krijgen), maar zichzelf wel andere talen hebben eigen gemaakt tijdens hun vlucht, kunnen alsnog in de B1-route worden geplaatst. Of als een statushouder een (hoge) opleiding heeft afgerond in het land van herkomst, kan dit duiden op voldoende leervermogen. Er volgt voor elke leerroute een intaketoets van de gecontracteerde school om te bepalen of het taalniveau die volgt uit de leerbaarheidstoets aansluit bij het taalniveau van de leerroute. Zo zijn er nog meer voorbeelden te noemen die kunnen leiden tot afwijking van het advies van de leerbaarheidstoets. Dit is afhankelijk van de individuele omstandigheden van de inburgeringsplichtige en wordt beoordeeld door de consulent inburgering.

Waarschuwingen en boetes

De Wet inburgering 2021 biedt de mogelijkheid tot het opleggen van boetes wanneer de inburgeringsplichtige:

- •

Niet of onvoldoende meewerkt aan de brede intake (incl. leerbaarheidstoets);

- •

Niet of onvoldoende meewerkt aan het opstellen en uitvoeren van het PIP;

- •

Niet of onvoldoende meewerkt aan de Module Arbeidsmarkt en Participatie (MAP) of het Participatieverklaringstraject (PVT).

De boete is een instrument om een spoedige start van een inburgeringstraject af te dwingen. Wanneer de inburgeraar niet verschijnt voor de brede intake of onvoldoende meewerkt aan de brede intake, geeft de gemeente een schriftelijke waarschuwing. Voordat de gemeente een boete oplegt, wordt onderzocht waarom de inburgeraar niet komt of onvoldoende meewerkt. De inburgeraar krijgt in een gesprek hierover de gelegenheid een verklaring te geven. Wanneer de inburgeraar niet verschijnt bij dit gesprek, biedt de gemeente hem of haar de gelegenheid zijn of haar zienswijze binnen twee weken kenbaar te maken. De boete wordt daarom ingezet als laatste instrument.

Interne controle

Cluster financiën voert jaarlijks de verbijzonderde interne controle (VIC) uit. Zij controleren onder andere of de SiSa-verantwoording, aangeleverd door de verantwoordelijke afdeling, juist en volledig is ingevuld. Hierbij wordt ook vastgesteld of de uitgaven terecht verantwoord zijn.

Voorkomen misstanden cursusinstellingen en kwaliteitsborging

De gemeente Scherpenzeel heeft de uitvoering van de Z-route, B1-route en de Onderwijsroute regionaal (Foodvalley) ingekocht en de uitvoering van de Onderwijsroute. Over de uitvoering van de opdracht zijn met de aanbieders afspraken gemaakt die schriftelijk zijn vastgelegd in de opdrachtverlening. In deze afspraken is ook aandacht voor misstanden cursusinstellingen en de kwaliteitsborging.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl