Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR742403

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR742403/1

Nota Grondbeleid 2025

Geldend van 18-07-2025 t/m heden

Intitulé

Nota Grondbeleid 2025Uitgangspunten en kaders voor het voeren van gemeentelijk grondbeleid dat bijdraagt aan de realisatie van doelen binnen de fysieke leefomgeving

Sturen op de opgaven uit de Omgevingsvisie

Inleiding

Op 28 mei 2024 heeft de gemeenteraad de Omgevingsvisie Berkelland vastgesteld. In deze visie zijn opgaven en ontwikkelingen opgenomen waarvoor we de komende jaren ruimte zoeken in onze fysieke leefomgeving. Een omgeving die getypeerd kan worden als een prachtig groen landschap waarbinnen veel functies via het naoberschap nauw aan elkaar verbonden zijn. De sfeervolle kernen en het natuurlijke buitengebied bieden voldoende ruimte voor onze inwoners, ondernemers, organisaties en bezoekers.

Tegelijk is die ruimte niet onbeperkt. Om te kunnen sturen op de opgaven uit de Omgevingsvisie moeten keuzes gemaakt worden: het vraagt een evenwichtige toedeling van functies aan locaties. Deze Nota heeft als doel om een kader te bieden voor het doelmatig uitvoeren van gemeentelijk grondbeleid. De Nota Grondbeleid geeft ook inzicht in de verschillende rollen en posities die de gemeente bij gebiedsontwikkelingen kan innemen. Ook belichten we welke instrumenten beschikbaar zijn om effectief regie op de eigen rol te kunnen voeren.

De afgelopen jaren is al grotendeels in lijn met de uitgangspunten van dit grondbeleid gewerkt. Door de kaders nu samen te brengen in één nota leggen we de wijze waarop we grondbeleid willen uitvoeren centraal en eenduidig vast.

Landelijk vindt onderzoek plaats naar mogelijkheden om meer grip op grond te krijgen om de realisatie van ruimtelijke plannen te versnellen of financieel haalbaar te maken. Zo wordt verkend of het invoeren van zogenaamde regionale grondbanken kan helpen om betere eigendomsposities te verkrijgen. Ook de wijze waarop de inbrengwaarde van gronden nu wordt bepaald – waardoor eigenaren van grond profiteren van een waardesprong door nieuwe ontwikkelingen en een lagere bijdrage aan de inrichting van de openbare ruimte – staat ter discussie.

Om bij te kunnen sturen op deze ontwikkelingen zal de Nota Grondbeleid periodiek worden geactualiseerd.

Aanleiding

De invoering van de Omgevingswet per 1 januari 2024 vormde de aanleiding voor het beschrijven van het gemeentelijk grondbeleid. Ten opzichte van de voorgaande Wet ruimtelijke ordening is de regelgeving met de Omgevingswet en het bijbehorende Omgevingsbesluit op enkele onderdelen gewijzigd. In de Omgevingswet zijn grondbeleidsinstrumenten opgenomen die voorheen in afzonderlijke wetten opgenomen waren, zoals het voorkeursrecht en onteigening.

Daarnaast zien we dat er vanuit verschillende beleidsterreinen ruimte gevraagd om ontwikkelingen mogelijk te maken. Soms kan die ruimte gevonden worden binnen de bestaande gebouwde omgeving. Vaak zijn echter ook aanvullende grondposities nodig om plek te bieden aan de nieuwe opgave. Deze Nota richt zich specifiek op het grondbeleid dat daarvoor ingezet kan worden: het beheer en de exploitatie van (gemeentelijk) vastgoed valt buiten de reikwijdte van deze Nota Grondbeleid.

Mede naar aanleiding van de inwerkingtreding van de Omgevingswet heeft de commissie Besluit Begroting en Verantwoording (kortweg BBV) ook de regelgeving voor de financiële verantwoording van het grondbeleid aangepast. De commissie heeft in december 2023 de notitie ‘Grondbeleid in begroting en jaarstukken’ uitgebracht. De daarin opgenomen stellige uitspraken en aanbevelingen vormen een belangrijk kader voor de wijze van waardering en resultaatneming bij gebiedsontwikkelingen.

Ook hebben ontwikkelingen in de rechtspraak invloed op het gemeentelijk grondbeleid. Een belangrijke uitspraak gaat over één van de algemene beginselen van behoorlijk bestuur waaraan de gemeente zich bij haar privaatrechtelijk handelen moet houden. Het betreft het zogenoemde Didam-arrest.

Al met al aanleiding genoeg om de belangrijkste uitgangspunten – voor zover deze niet al vastliggen in wet- of regelgeving – voor het gemeentelijk grondbeleid te beschrijven in deze Nota Grondbeleid.

Leeswijzer

De Nota Grondbeleid legt het fundament voor het verder bouwen aan de opgaven in de fysieke leefomgeving. In de nota behandelen we de volgende onderwerpen:

Keuzes in grondbeleid

We gaan in op de doelstellingen van grondbeleid en welke gangbare vormen van regie en sturing er zijn. We leggen het onderscheid tussen actief en faciliterend beleid uit. En sluiten af met het gemeentelijke uitgangspunt voor grondbeleid.

Gereedschapskist grondbeleid

In dit hoofdstuk beschrijven we welke instrumenten de gemeente in de gereedschapskist heeft om het grondbeleid doelmatig uit te voeren. Afhankelijk van de gewenste regierol (actief of faciliterend) en het juridische spoor (publiekrechtelijk of privaatrechtelijk) is geschikt gereedschap voorhanden.

Uitgifte van gronden

Er zijn verschillende mogelijkheden om grond uit te geven. Naast verkoop van kavels komt ook erfpacht, verhuur en ingebruikgeving voor. De wijze van uitgifte kan ook samenhangen met het beoogde gebruik. Dit hoofdstuk gaat daar op in.

Gronduitgifteprijzen

De nota beschrijft op welke wijze uitgifteprijzen voor grond kunnen worden bepaald. Het college zal met ingang van 2025 jaarlijks een grondprijzenbrief vaststellen.

Organisatie en bevoegdheden

De betrokkenheid van de gemeenteraad en het college van burgemeester en wethouders bij verschillende aspecten van het grondbeleid worden in dit hoofdstuk overzichtelijk in tabelvorm weergegeven.

Financiële beheersing grondexploitaties

In dit hoofdstuk gaan we uitgebreid in op de wijze van verantwoording van de gemeentelijke grondexploitaties en de uitgangspunten die we hanteren. Het Besluit Begroting en Verantwoording vormt hierbij een belangrijk kader.

Gebiedsonderneming Laarberg

De Gebiedsonderneming Laarberg exploiteert het regionale bedrijventerrein Laarberg bij Groenlo. Gemeenten Oost Gelre en Berkelland zijn beide voor 50% aandeelhouder van de vennootschap en voeren zo gezamenlijk regie uit op de ontwikkeling van het terrein dat bedoeld is voor grotere ruimtevragers en bedrijven met een hogere milieucategorie.

Grondzaken

Het gaat in deze nota specifiek over grond. We bedoelen daarmee kavels en (gedeelten van) percelen zoals deze geregistreerd worden door het kadaster. Grond is in het kader van deze nota een onroerende zaak. Het gaat dus niet om losse grond in de vorm van zand, klei of bodem. Ook het gemeentelijk beleid rondom de opstallen op de gronden (het vastgoed, gebouwen en bouwwerken) valt buiten de reikwijdte van deze nota.

Uitgangspunten en kaders

In de Nota Grondbeleid benoemen we meerdere uitgangspunten en formuleren we kaders voor de uitvoering. Deze zijn duidelijk zichtbaar gemaakt door de betreffende passage te omkaderen:

Kaders en uitgangspunten voor de uitvoering van het gemeentelijk grondbeleid zijn in deze nota expliciet opgenomen in een tekstkader.

Keuzes in grondbeleid

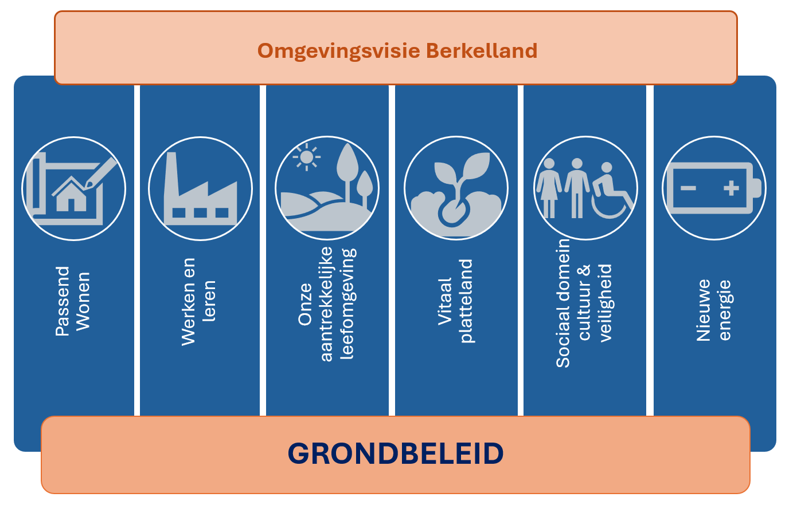

Doelstelling van grondbeleid

Grondbeleid is geen doel op zich, maar een middel om doelstellingen op het gebied van volkshuisvesting, lokale economie, natuur en groen, infrastructuur en maatschappelijke voorzieningen te verwezenlijken. Grondbeleid is daarmee ondersteunend aan het bereiken van de bestuurlijke ambities die in de diverse programma’s zijn opgenomen. De beleidsdoelstellingen en speerpunten uit de programma’s zijn in samenhang opgenomen in de Omgevingsvisie Berkelland. Deze visie draagt bij aan een integrale afweging van belangen die ruimte vragen in onze omgeving. In onderstaande figuur komt de relatie tussen de overkoepelende Omgevingsvisie, de programmapijlers en het grondbeleid als ondersteunend fundament tot uitdrukking:

|

Grondbeleid is geen doel op zich maar ondersteunend aan de ambities en programmadoelen waarvoor de fysieke leefomgeving de gewenste ruimte kan bieden binnen de kaders van de Omgevingsvisie Berkelland. |

Verschillende vormen van gemeentelijk grondbeleid

De uitgangspunten in deze Nota Grondbeleid helpen de gemeente om af te wegen hoe de schaarse ruimte ingezet kan worden om de maatschappelijke opgaven en wenselijke gebiedsontwikkelingen mogelijk te maken. Er zijn binnen het brede spectrum van het gemeentelijk grondbeleid verschillende keuzes mogelijk. Grofweg maken veel gemeenten onderscheid in:

- ✓

actief grondbeleid

- ✓

faciliterend grondbeleid

- ✓

of een publiek-private samenwerking (PPS)

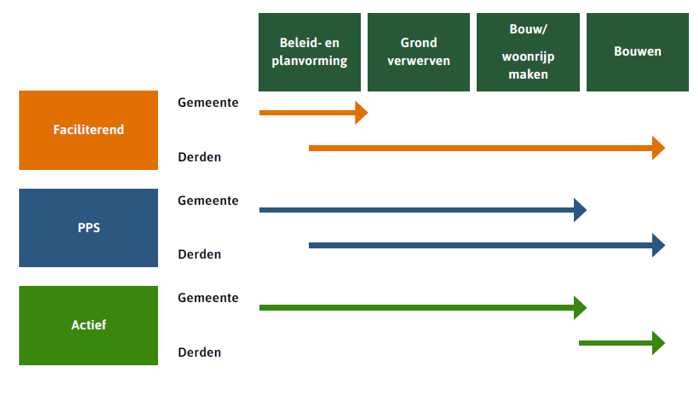

Bij actief grondbeleid koopt de gemeente gronden aan, doorloopt zij de benodigde planologische procedures om de ontwikkeling mogelijk te maken, maakt de gronden bouw- en woonrijp en verkoopt bouwrijpe kavels aan derden.

De gemeente voert hierbij actief regie op alle fases van de gebiedsontwikkeling. De gemeente neemt de gehele grondexploitatie voor haar rekening. Vanaf het moment dat het omgevingsplan de beoogde functie toelaat en de gemeenteraad de grondexploitatiebegroting heeft vastgesteld, spreken we van een complex Bouwgrond in exploitatie. Bouwgronden in exploitatie betreffen die gronden die zich in een transformatieproces bevinden: gemeentelijke gronden (met eventuele opstallen) worden omgevormd naar bouwrijpe grond met als oogmerk (opnieuw) te worden bebouwd.

Kenmerk van actief grondbeleid is dat gemeente de ontwikkeling en verkoop van bouwrijpe gronden geheel voor eigen rekening en risico uitvoert.

Bij faciliterend grondbeleid werkt de gemeente mee aan ruimtelijke plannen van private marktpartijen. De ontwikkelende partijen hebben dan vaak zelf de beschikking over de benodigde gronden. De ontwikkelaar maakt dan gebruik van het recht om de gebiedsontwikkeling – binnen de ruimtelijke doelen die de gemeente stelt – zelf te realiseren. De gemeente richt zich dan op haar publiekrechtelijke taken bij het doorlopen van de benodigde ruimtelijke procedures. De gemeente is hierbij wel verplicht de kosten die worden gemaakt in het kader van de private ontwikkeling (fysieke inrichtingskosten en plankosten) te verhalen op de initiatiefnemer van het nieuwbouwplan, de private partij. De gemeente sluit hierbij altijd een realiseringsovereenkomst met de ontwikkelaar.

Binnen de bandbreedte van deze twee uitersten (actief en faciliterend) zijn verschillende tussenvarianten mogelijk waarbij gemeente en de private partij(en) samenwerken. We spreken dan van een publiek-private samenwerking (PPS).

Er zijn diverse vormen van samenwerking, waarbij de risicoverdeling ook varieert. Bij een grondexploitatie-maatschappij in de vorm van een CV/BV (GEM) wordt het risico verdeeld tussen de gemeente en de private partij. Een andere mogelijkheid is het sluiten van een bouwclaimovereenkomst. Hierbij verkoopt een private partij (agrarische) gronden die ze zelf verworven heeft in een bepaald gebied aan de gemeente in ruil voor de mogelijkheid in het gebied bouwvolume te kunnen realiseren. De gemeente kan dan fungeren als opdrachtgever voor het plan, de grondexploitatie voeren en de gemaakte kosten compenseren via de (vooraf bepaalde) verkoopprijs van de grond. In de bijlage is een korte omschrijving van enkele samenwerkingsvormen opgenomen.

In de handreiking Grondeigendom Omgevingswet zijn de drie hoofdvormen van grondbeleid als volgt weergegeven:

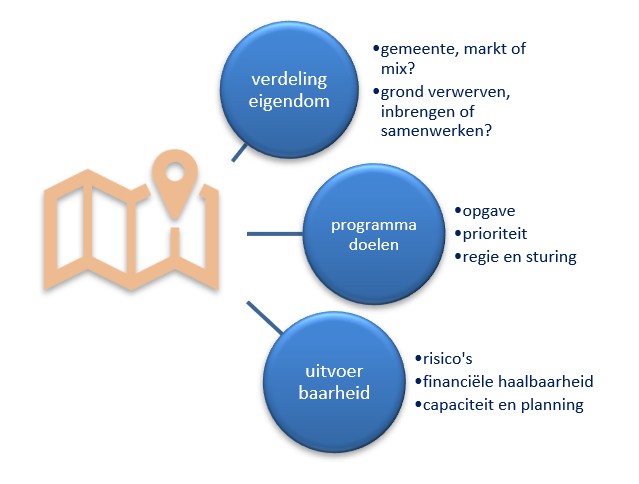

Sturing op ruimtelijke doelstelling en verdeling risico’s

Bij iedere gebiedsontwikkeling worden gronden zo optimaal mogelijk benut om de ruimtelijke doelstellingen te realiseren. Programmadoelen worden vertaald in een gewenst bouwprogramma binnen een verantwoorde stedenbouwkundige opzet, waarbij de schaarse ruimte evenwichtig moet worden toegedeeld aan alle functies binnen het plangebied. Hiervoor is altijd een integrale belangenafweging noodzakelijk. Daarbij speelt niet alleen de programmatische invalshoek een rol, maar zal door de gemeente en de ontwikkelaar ook aandacht besteed moeten worden aan de financiële haalbaarheid van de gebiedsontwikkeling. Een dergelijke ontwikkeling kent doorgaans een doorlooptijd van meerdere jaren en vergt forse investeringen voordat opbrengsten uit verkopen te verwachten zijn. Bovendien liggen de uitkomsten niet op voorhand vast: juridische procedures rond bijvoorbeeld een wijziging van het omgevingsplan of de vergunningverlening kan tot vertraging of bijstelling van de plannen leiden. Ook kunnen marktrisico’s optreden: denk aan de stijging van materiaalprijzen en loonkosten of het uitvallen van de vraag door economische onzekerheden.

In onderstaande tabel is de mate van sturing en verdeling van financiële risico’s per type grondbeleid vereenvoudigd omschreven:

|

Aspect |

Actief |

PPS |

Faciliterend |

|

Sturing op ruimtelijke doelen |

Omdat de gemeente grondeigenaar is en kan sturen op de planvorming, kan optimaal regie worden gevoerd op de ruimtelijke doelen en kunnen kavels geleverd worden aan gewenste doelgroepen. |

Deels gelijk aan faciliterend, maar met dit verschil dat tussentijds ook sturing mogelijk is in de samenwerking. Heldere structuur in governance nodig. |

Afspraken nodig met ontwikkelende partij: sturen door goede kaderstelling vooraf via het afsluiten van een overeenkomst. |

|

Financiële effecten |

Investeringen en risico’s van ontwikkeling liggen bij gemeente. Via uitgiftebeleid en prijsbepaling kan invloed worden uitgeoefend op de opbrengsten. |

De verdeling van de financiële lasten en lusten is kernpunt van de PPS. Winst en risico worden gedeeld via een verdeelsleutel. Dit vergt administratieve transparantie in de administratie. |

Ontwikkelende partijen dragen de risico’s. Zij kunnen profiteren van een positief saldo op de grondexploitatie en bouw van het vastgoed. Gemeente kan haar kosten (tot bepaalde hoogte) verhalen. |

Voor- en nadelen per vorm van grondbeleid

Aan actief en faciliterend grondbeleid zijn voor- en nadelen verbonden. Er is niet één juiste methode die in alle gevallen de voorkeur zou moeten genieten. De belangrijkste voor- en nadelen vanuit gemeentelijk oogpunt zijn hieronder weergegeven:

|

Effect |

Actief |

Faciliterend |

|

Voordelen |

|

|

|

Nadelen |

|

|

Welke vorm van grondbeleid heeft de voorkeur?

Iedere vorm van grondbeleid heeft zijn sterktes en zwaktes. Het is daarom wenselijk om bij (voorgenomen) gebiedsontwikkelingen per situatie telkens een gegronde afweging te maken. Veel gemeenten kiezen de laatste jaren dan ook voor situationeel grondbeleid, waarbij per locatie flexibel en adaptief een sturende, regisserende, actieve – samenwerkende – faciliterende rol kan worden gekozen.

De keuze voor de optimale vorm van grondbeleid zal afhangen van de specifieke kenmerken van de locatie, de sturingsbehoefte op publieke doelen en de mate waarin financiële risico’s kunnen worden beperkt.

|

Gemeente Berkelland kiest voor een nuchter grondbeleid: de optimale rol bij een gebiedsontwikkeling baseren we op een gegronde analyse van de betreffende locatie, de potentiële bijdrage aan programmadoelen in de Omgevingsvisie, de behoefte aan regievoering en de economische uitvoerbaarheid. Actief waar het kan of nodig is, faciliterend waar de markt zelf initiatief neemt en samenwerkend waar partijen elkaar kunnen versterken. |

Gereedschapskist grondbeleid

Instrumenten voor actief en faciliterend grondbeleid

Voor het uitvoeren van grondbeleid beschikken gemeenten over een gereedschapskist met verschillende instrumenten. In dit hoofdstuk lichten we toe welke instrumenten voorhanden zijn en hoe de gemeente deze wil inzetten. De gemeente kan daarbij gebruik maken van privaatrechtelijke instrumenten of juist inzetten op het beschikbare publiekrechtelijke instrumentarium. Afhankelijk van de rol die de gemeente in wil nemen – actief, faciliterend of samenwerkend – ziet de gereedschapskist er als volgt uit. Vaak zal een combinatie van instrumenten ingezet worden om de gewenste ontwikkeling te realiseren:

|

Spoor |

Actief |

Faciliterend |

|

Planologische maatregelen |

|

|

|

Privaatrechtelijk |

|

|

|

Publiekrechtelijk |

|

|

Sturen op functies door planologische maatregelen

Grondbeleid is geen doel op zich maar ondersteunend aan het realiseren van programmadoelen in de fysieke leefomgeving. Het gaat er daarbij om dat verschillende functies op een evenwichtige manier toegedeeld worden aan locaties. Gemeenten beschikken over een uitgebreid instrumentarium om te sturen op de kwaliteit van de ruimtelijke ordening en te toetsen op het gebruik van gronden en gebouwde locaties.

De gemeente kan hiervoor diverse planologische maatregelen treffen. De belangrijkste maatregelen zijn het (wijzigen van het) Omgevingsplan en het verlenen van omgevingsvergunningen voor buitenplanse omgevingsplanactiviteiten (kortweg BOPA). Daarnaast kan de gemeente via het vaststellen van een Omgevingsvisie of aanvullende programma’s hiervoor de kaders bepalen.

Ook het nemen van een voorbereidingsbesluit is een planologische maatregel om te sturen op gewenste functies in de leefomgeving. Het voorbereidingsbesluit geeft voorbeschermingsregels om activiteiten te voorkomen die in het omgevingsplan nog zijn toegestaan, maar in het nieuwe omgevingsplan niet meer wenselijk zijn. De voorbeschermingsregels verbieden dan die bouw- en aanlegactiviteiten gedurende een bepaalde periode.

Zowel bij gebiedsontwikkelingen waarbij de gemeente actief grondbeleid voert als bij initiatieven van particuliere ontwikkelaars moeten dezelfde planologische procedures doorlopen worden om de gewenste functie aan de locaties toe te kennen.

Voor de beoordeling of de toedeling van functies aan locaties evenwichtig is, zijn veel verschillende vakdisciplines en beleidsvelden betrokken. Denk bijvoorbeeld aan thema’s binnen de fysieke leefomgeving als stedenbouwkundige kwaliteit, verkeer, wegen, water en riolering, milieu, archeologie, erfgoed, flora en fauna, bodem etc. Door de integrale koppeling tussen beoogde functies en regels over de toegestane activiteiten op locaties borgen we een evenwichtig ruimtegebruik.

De wet- en regelgeving is voortdurend in ontwikkeling. Het stikstofdossier, klimaatmaatregelen rond hittestress en droogte, bodemverontreiniging door PFAS en netcongestie zullen komende jaren effect hebben op het ruimtegebruik. Alhoewel deze aspecten buiten de scope van deze nota vallen, kan het toch wenselijk zijn om het beleid over enige tijd op onderdelen te heroverwegen.

Kostenverhaal bij gebiedsontwikkelingen

Een ontwikkelaar die een woning, bedrijfspand of ander gebouw bouwt moet hiervoor in veel gevallen een bijdrage betalen aan de gemeente. Deze bijdrage is onder andere voor de kosten van het opstellen van plannen, het aanleggen van openbare voorzieningen en het inrichten van de openbare ruimte (voor zover deze niet al via de leges zijn verschuldigd). De gemeente is verplicht om de kosten die zij hiervoor maakt te verhalen op de initiatiefnemer, mits het plan dit ook financieel toelaat. Dit noemen we een bijdrage op grond van kostenverhaal.

Er zijn twee hoofdroutes voor kostenverhaal: privaatrechtelijk via het sluiten van een overeenkomst of publiekrechtelijk door kostenverhaalsregels in een omgevingsplan of kostenverhaalsvoorschriften bij de BOPA op te nemen.

Sinds de invoering van de vorige Wet Ruimtelijke Ordening heeft de gemeente Berkelland géén exploitatieplan vastgesteld. Dit publiekrechtelijke instrument is in de Omgevingswet niet langer opgenomen. In de gemeente Berkelland is de afgelopen jaren voor alle initiatieven voorafgaande aan het ruimtelijke besluit een realiseringsovereenkomst gesloten waarin het verplichte kostenverhaal is opgenomen. We spreken dan van een anterieure overeenkomst. De gemeente volgt hierbij met de initiatiefnemers in de praktijk dus altijd het private spoor.

|

Gemeente Berkelland zet in op privaatrechtelijk kostenverhaal door met initiatiefnemers voorafgaande aan het ruimtelijk besluit een anterieure overeenkomst te sluiten over de beoogde gebiedsontwikkeling. |

Kostenverhaal vergt maatwerk per plan. Om te borgen dat de afspraken over de gebiedsontwikkeling uniform vastgelegd worden, werken we met een format voor de anterieure realiseringsovereenkomst. Wel bestaat er behoefte om de kaders voor kostenverhaal centraal vast te leggen om daarmee al in een vroeg stadium van planontwikkeling duidelijkheid te kunnen geven aan initiatiefnemers. Ook biedt dit de mogelijkheid om in te kunnen spelen op nieuwe mogelijkheden die de Omgevingswet biedt voor vrijwillige en/of afdwingbare financiële bijdragen aan ruimtelijke ontwikkelingen in de gemeente.

|

Gemeente Berkelland stelt een afzonderlijke Nota Kostenverhaal op. Daarin zullen de kaders voor verplicht kostenverhaal en overige financiële bijdragen worden opgenomen. Dit vormt de grondslag voor het opstellen van anterieure overeenkomsten met particuliere ontwikkelaars. |

Instrumenten voor het voeren van actief grondbeleid

Om actief grondbeleid te kunnen voeren moet de gemeente kunnen beschikken over grondposities. Er zijn hiervoor meerdere instrumenten beschikbaar.

Verwerving van grondposities: planmatig of strategisch

Bij verwerving van gronden maken we onderscheid tussen planmatige en strategische aankopen.

Bij planmatige aankopen gaat het om verwerving voor een concrete ontwikkeling. De gemeente koopt dan in een specifiek gebied gronden aan (eventueel inclusief opstallen) voor een ontwikkeling waarvoor de gemeenteraad al ruimtelijke en financiële kaders heeft vastgesteld. Vaak gaat het daarbij om plannen waarbij de gemeente al een belangrijk deel van de benodigde gronden in haar bezit heeft, maar met een of enkele particuliere eigenaren nog overeenstemming wil bereiken.

Bij strategische aankopen is nog geen sprake van een uitgewerkt plan voor een gebiedsontwikkeling. Soms is zelfs nog geen visie of programma voor de locatie voorhanden. Maar toch ziet de gemeente kansen voor een ontwikkeling op (middel)lange termijn. Bijvoorbeeld omdat de gronden aangrenzend liggen aan bestaand stedelijk gebied. Of omdat zich op dat moment een optie voordoet waarbij de huidige eigenaar bereid is gronden te verkopen. Ook kan de gelegenheid zich voordoen om gronden te verwerven in het kader van een ruiling.

De gemeente kan om verschillende redenen besluiten in een vroegtijdig stadium tot een strategische aankoop over te gaan. Redenen kunnen bijvoorbeeld zijn:

- ✓

de gemeente wil actief inspelen op een toekomstig gewenste ontwikkeling;

- ✓

de gemeente wil nieuwe ontwikkelingen mogelijk maken als het huidige gebruik van gronden en opstallen geen toekomst meer heeft;

- ✓

de gemeente wil gronden aankopen als ruilobject dat strategisch kan worden ingezet voor verplaatsing van grond- en vastgoedeigenaren om een locatieontwikkeling mogelijk te kunnen maken;

- ✓

de gemeente wil toekomstige ontwikkelingen die maatschappelijk niet gewenst zijn voorkomen door zelf te beschikken over de gronden.

|

Uitgangspunt is om minnelijk tot verwerving over te gaan. De gemeente laat zich over de marktconforme prijs altijd adviseren door een onafhankelijke en gecertificeerde taxateur of makelaar. |

Marktfalen

Bij de afwegingen of de gemeente een actieve rol wil spelen bij het ontwikkelen van een gebied speelt ook mee of er sprake is van marktfalen. Van marktfalen spreken we als er vanuit particuliere ontwikkelaars of grondeigenaren onvoldoende belangstelling bestaat om het initiatief te nemen zelf een gebied te ontwikkelen.

De gemeente ziet bijvoorbeeld dat veel initiatieven vanuit de markt zich richten op het realiseren van woningbouw, maar daarbij de haalbaarheid van voldoende sociale huurwoningen of betaalbare koopwoningen door gestegen bouwkosten onder druk staat. Landelijke instrumenten als de WoningBouwImpuls kunnen dan helpen om het publieke tekort op de gebiedsontwikkeling te verminderen. Omdat de gemeente niet als primair doel heeft om een commercieel rendement op grondexploitaties te behalen kan zij ook overwegen om zelf een actievere rol te nemen bij de gebiedsontwikkeling. Gelet op de totale planvoorraad van particuliere woningbouwinitiatieven (in allerlei stadia van planvorming) en de nog beschikbare eigen gronden lijkt er momenteel minder urgentie te bestaan om actief tot verwerving over te gaan. Dat laat onverlet dat de gemeente actief wil kunnen inspelen op kansen die zich voordoen en waarbij regie op de ontwikkeling strategisch van belang zijn.

Terwijl de ontwikkelaars en grondeigenaren wel voldoende initiatieven ontplooien voor het realiseren van de woningbouwopgave zijn er nauwelijks marktpartijen die zich richten op het ontwikkelen van lokale bedrijventerreinen. Dergelijke gebiedsontwikkelingen kennen een hoger risicoprofiel door de lange doorlooptijd, de afhankelijkheid van het economisch klimaat en het onzekere rendement op de forse investeringen. In Nederland worden verreweg de meeste bedrijfsterreinen ontwikkeld door gemeenten vanuit het belang voor de lokale werkgelegenheid.

De beschikbare ruimte voor het vestigen van nieuwe bedrijven is beperkt. Op basis van het vastgestelde Regionale Programma Werklocaties Achterhoek zien we voldoende potentiële vraag naar bedrijfskavels om de toekomstige uitbreiding van lokale terreinen de komende jaren te verkennen.

|

Het college onderzoekt de haalbaarheid van uitbreiding van de lokale bedrijventerreinen binnen de kaders van het Regionale Programma Werklocaties. De gemeente laat zich hierbij extern adviseren over de optimale locatiekeuzes en te voeren ontwikkelstrategie. Uitgangspunt is actief grondbeleid middels minnelijke verwerving van benodigde grondposities. |

Bevoegdheid college tot het sluiten van koopovereenkomsten

Op grond van artikel 160 van de Gemeentewet is het college bevoegd tot het doen van private rechtshandelingen (overeenkomsten rond transacties onroerend goed, realiseringsovereenkomsten, publiek-private samenwerkingsovereenkomsten).

Het college geeft vooraf inlichtingen over de uitoefening van de bevoegdheid, als de raad daarom verzoekt of indien de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. In dat geval neemt het college pas een besluit nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen (artikel 169 lid 4 Gemeentewet). Een alternatieve mogelijkheid is dat het college al wel een besluit neemt tot het sluiten van de overeenkomst, maar daarbij nadrukkelijk een of meer ontbindende of opschortende voorwaarden opneemt, zodat de koop pas bindend is nadat ook de gemeenteraad er mee heeft ingestemd.

Het benodigde krediet om tot verwerving over te kunnen gaan dient door de raad beschikbaar te worden gesteld bij de vaststelling van een grondexploitatie (planmatig) of middels een vastgesteld verwervingsbudget (strategische aankoop).

Om waar nodig actief grondbeleid te kunnen voeren en slagvaardig te kunnen handelen, is het wenselijk dat het college bevoegd is om grond inclusief eventuele opstallen te kunnen verwerven zonder hierover vooraf de raad in te lichten en de mogelijkheid te geven haar wensen en bedenkingen aan te geven. Een kans doet zich soms onverwachts voor en vraagt dan om een snelle daadkrachtige actie.

Om die reden stelt de gemeenteraad gelijktijdig met het vaststellen van deze Nota Grondbeleid een strategisch verwervingskrediet beschikbaar van € 2.000.000. Het college informeert de gemeenteraad (zo nodig vertrouwelijk) direct na iedere verwerving. Daarnaast legt het college verantwoording af aan de gemeenteraad over de strategische aankopen via de Paragraaf Grondbeleid als onderdeel van de jaarrekening. Op die manier kan jaarlijks een bestuurlijke afweging plaatsvinden of een bijstelling van het krediet wenselijk is.

|

De gemeenteraad stelt een krediet beschikbaar van € 2.000.000 voor strategische grondaankopen zodat het college in voorkomende situaties daadkrachtig kan handelen bij het sluiten van een koopovereenkomst. Het college informeert de gemeenteraad direct daarna. Jaarlijks legt het college via de Paragraaf Grondbeleid in de jaarrekening verantwoording af over de grondaankopen. |

In gevallen dat bij strategische aankopen handelingssnelheid niet direct cruciaal is of wanneer sprake is van een hoog risicoprofiel, dan legt het college de gemeenteraad een afzonderlijk voorstel tot aankoop voor. Een dergelijk voorstel bevat minimaal een omschrijving van de locatie (ligging, huidige bestemming, oppervlakte), de potentiële toekomstige functie en verkenning van de planologische haalhaarheid, eventuele bijzondere voorwaarden bij aankoop, een onderbouwing van de marktconforme aankoopprijs en mogelijke risico’s.

|

Een strategische aankoop van gronden waarbij geen spoedeisend belang speelt wordt via een afzonderlijk kredietvoorstel aan de gemeenteraad ter besluitvorming voorgelegd. Uitgangspunt is dat het college pas een schriftelijke overeenkomst met de grondeigenaar sluit nadat de gemeenteraad met het voorstel heeft ingestemd. Alleen bij gegronde redenen zal het college al een koopovereenkomst sluiten met ontbindende of opschortende voorwaarden die toezien op instemming van de gemeenteraad. |

Voorkeursrecht op basis van de Omgevingswet

Het voorkeursrecht zoals opgenomen in hoofdstuk 9 van de Omgevingswet is een krachtig instrument voor gemeenten om actief positie te kunnen innemen bij een gebiedsontwikkeling. Het geeft de gemeente het recht van eerste koop, waardoor grondeigenaren bij verkoop eerst de grond aan de gemeente moeten aanbieden. Het dwingt de huidige grondeigenaar echter tot niets: deze kan gewoon over zijn eigendommen blijven beschikken. Het is dus een passief instrument.

Voorkeursrecht is alleen mogelijk bij een toegekende/toegedachte niet-agrarische functie van de onroerende zaak en waarvan het huidige gebruik afwijkt van die nieuwe functie. De Omgevingswet staat net als de Wet voorkeursrecht gemeenten niet toe dat het voorkeursrecht wordt gevestigd op gronden met een agrarische functie. De achterliggende gedachte is dat de overheid niet via het voorkeursrecht een instrument moet hebben waardoor zij kan beschikken over agrarische bedrijven of de structuur daarvan kan wijzigen. Daarvoor kan de overheid terugvallen op het instrumentarium voor de inrichting van landelijke gebieden of desnoods op het instrumentarium van onteigening.

Om een gebied onder het voorkeursrecht te laten vallen, moet de gemeente dit in een voorkeursrechtbeschikking vastleggen. Deze beschikking kan gebaseerd zijn op ruimtelijke grondslagen zoals een omgevingsplan, -visie of -programma. Ook is het mogelijk dat de grondslag louter blijkt uit de voorkeursrechtbeschikking.

De gemeente betaalt bij aankoop de marktwaarde van de grond. Als de gemeente de grond niet koopt, mag de eigenaar de grond vrij verkopen voor een periode van drie jaar. Na deze periode heeft de gemeente opnieuw het recht van eerste koop.

Het proces voor het vestigen van voorkeursrecht is in de bijlage samengevat.

|

De gemeente Berkelland vestigt een voorkeursrecht als haar belang bij het verwerven van de grondpositie dit rechtvaardigt met het oog op het verkrijgen van regie op de gewenste gebiedsontwikkeling. De gemeente betrekt bij haar afweging ook of de eigenaren in staat en bereid zijn om zelf de ontwikkeling te realiseren. Het gemeentelijk belang kan ook bestaan uit het voorkomen van prijsopdrijving door speculatie of versnippering van eigendommen. |

Onteigening en de Omgevingswet

Tussen de grondbeleidsinstrumenten onteigening en voorkeursrecht bestaat een nauwe relatie. Het voorkeursrecht is een passief instrument dat eigenaren niet tot verkoop verplicht. Het voorkeursrecht heeft daarom met name betekenis in combinatie met een actief instrument dat gemeenten wel in staat stelt om desnoods dwingend tot verwerving over te gaan, namelijk onteigening. De essentie van de combinatie is dat door vestiging van het voorkeursrecht wordt voorkomen dat de grond wordt overgedragen aan marktpartijen die zich kunnen beroepen op het zelfrealisatiebeginsel en daardoor niet kunnen worden onteigend.

De eigenaar die zich geconfronteerd ziet met het voorkeursrecht en die zich niet op dat zelfrealisatierecht kan beroepen (omdat hij niet bereid en/of in staat is het omgevingsplan te realiseren) rest dan niets anders dan zijn onroerende zaken ofwel op basis van het voorkeursrecht aan de gemeente aan te bieden dan wel te zijner tijd te worden geconfronteerd met onteigening.

Onteigening is een uiterst middel: gemeenten zetten dit instrument doorgaans alleen in als minnelijke verwerving (vaak na jarenlang onderhandelen) niet slaagt en ook het voorkeursrecht niet tot een aanbod heeft geleid. Er is in die situaties vaak sprake van belangrijke bestuurlijke doelen vanuit het algemeen belang die niet zonder de betreffende gronden zijn te realiseren.

Aan drie criteria moet zijn voldaan voordat succesvol kan worden onteigend:

- I.

Onteigeningsbelang

Van een onteigeningsbelang is alleen sprake als de beoogde vorm van ontwikkeling, gebruik of beheer van de fysieke leefomgeving mogelijk is gemaakt in een ruimtelijk besluit op grond van de Omgevingswet;

- II.

Noodzaak

Noodzaak is pas aanwezig indien er voldoende serieuze pogingen zijn gedaan om minnelijk te verwerven. Als de eigenaar zelf de beoogde ontwikkeling kan realiseren of er minder ingrijpende mogelijkheden zijn om het algemeen belang te bereiken (bijvoorbeeld door een gedoogplicht) dan ontbreekt de noodzaak;

- III.

Urgentie

Urgentie is aanwezig indien aannemelijk wordt gemaakt dat binnen 3 jaar na het inschrijven van de onteigeningsakte een begin wordt gemaakt met de verwezenlijking van de beoogde vorm van ontwikkeling van de fysieke leefomgeving waarvoor onteigening nodig is. Dit vereist een planning vooraf.

Als de bestuursrechter de onteigening heeft uitgesproken en de burgerlijke rechter op verzoek van de gemeente de schadeloosstelling zelfstandig heeft vastgesteld, vergoedt de gemeente de volledige schade van de grondeigenaar. Dat betekent dat de gemeente bijvoorbeeld ook inkomensschade of verplaatsingskosten vergoedt.

Het proces bij onteigening is in de bijlage samengevat.

|

De gemeente Berkelland zet het instrument van onteigening in als aan de wettelijke criteria is voldaan én geen andere mogelijkheden meer kunnen worden benut om de fysieke leefomgeving te ontwikkelen zoals bedoeld in het ruimtelijke besluit voor de betreffende locatie. Gelet op de complexiteit van onteigening en het incidentele karakter laat de gemeente zich in voorkomende situaties adviseren door externe deskundigen. |

Kavelruil landelijk gebied

Afdeling 12.6 van de Omgevingswet biedt gemeenten de mogelijkheid om in het landelijk gebied op vrijwillige basis onroerende zaken te ruilen bij privaatrechtelijke overeenkomst. In de gemeente Berkelland is een kavelruilcommissie actief. Deze commissie houdt zich bezig met (vrijwillige) kavelruilprojecten. Het voornaamste doel van het vrijwillige kavelruilproject is om de huiskavels van agrariërs zo groot mogelijk te maken en de veldkavels zo dicht mogelijk bij de boerderij te krijgen. Maar er wordt ook gekeken naar de bijdrage van kavelruil aan maatschappelijke doelen op het terrein van natuur, recreatie, duurzaamheid en waterbeheer. Ook grondeigenaren die geen agrariër zijn kunnen meedoen met een kavelruilproject.

Van de transactie wordt een kavelruilovereenkomst opgesteld. Dit vormt een geldige titel voor het overdragen van eigendom.

Stedelijke kavelruil

Kavelruil op basis van afdeling 12.6 van de Omgevingswet beperkt zich niet alleen tot kavelruil in het landelijk gebied. Het is ook mogelijk om kavels in het stedelijk gebied te ruilen. Met “stedelijk gebied” wordt bedoeld het samenstel van bebouwing voor wonen, dienstverlening, bedrijvigheid, detailhandel en horeca, en de daarbij behorende openbare of sociaal-culturele voorzieningen en infrastructuur.

Stedelijke kavelruil kan een verbetering van gebieden bewerkstelligen in situaties waarin nieuwe ontwikkelingen moeilijk van de grond komen. Het gaat dan bijvoorbeeld om situaties waarbij grondeigenaren hun plannen niet kunnen verwezenlijken, omdat eigendomsverhoudingen daaraan in de weg staan of in die situaties waar de bestaande kavelindeling een belemmering vormt om gewenste bebouwing te verwezenlijken.

Stedelijke kavelruil biedt daarnaast de mogelijkheid ruilingen te bewerkstelligen om verouderde gebieden of gebieden met leegstand een nieuwe toekomst te geven. Stedelijke kavelruil kan dus een kans bieden bij zowel nieuwbouw op uitleglocaties als bij het herstructureren en transformeren van bestaande bedrijventerreinen of winkelgebieden.

De aard en de schaal van de gemeente Berkelland maakt dat toepassing van dit instrument voor onze kernen minder voor de hand ligt. Als dit instrument in een situatie wel doelmatig kan worden ingezet, weegt de gemeente af of zij hiervan alsnog gebruik wenst te maken.

Tijdelijk beheer van gronden

De Nota Grondbeleid is niet primair gericht op de uitvoeringsaspecten rondom het structureel beheer van gronden en opstallen. Toch willen we in deze paragraaf aandacht besteden aan enkele aspecten die samenhangen met de wijze waarop de gemeente haar grondposities (tijdelijk) kan inzetten.

De gemeente Berkelland houdt gronden en gebouwen die zij voor locatieontwikkelingen op termijn nodig heeft tijdelijk in beheer. Gronden en gebouwen die na een locatieontwikkeling een maatschappelijke of openbare functie hebben blijven veelal structureel en langjarig in beheer bij de gemeente. Het gaat bijvoorbeeld om wegen binnen de bebouwde kom en openbaar groen.

Het is wenselijk dat de gemeente de gronden en gebouwen die zij in beheer heeft zo doelmatig mogelijk exploiteert. Dit betekent dat exploitatie zal gebeuren tegen minimale (onderhouds-)kosten en optimale (maatschappelijke) opbrengsten. Tijdelijk kan ook een vorm van leegstandsbeheer wenselijk zijn. Voor zover deze gronden of gebouwen niet aan derden in beheer zijn gegeven zal de gemeente onderhoudswerken (laten) uitvoeren. Gebouwen houdt de gemeente voldoende in verzekering.

De beheersvorm stemt de gemeente af op de huidige en/of beoogde doelstelling van de locatie. Zo kan de gemeente flexibel willen zijn en geen blijvende verplichtingen met derden aangaan als de gemeente de grond of opstallen binnen afzienbare termijn nodig heeft voor locatieontwikkelingen. In andere gevallen streeft de gemeente naar het voor een langere duur in gebruik geven van gronden of gebouwen om continuïteit in het gebruik te bewerkstelligen. Voorwaarde is dan dat het gebruik door derden in juridisch opzicht geen belemmering vormt voor het realiseren van het maatschappelijk gewenste doel op langere termijn.

Onder locatiespecifieke voorwaarden kunnen gronden en gebouwen in aanmerking komen voor verhuur, bruikleen of verkoop. Landbouwgronden kunnen eventueel tijdelijk aan derden in (geliberaliseerde) pacht worden uitgegeven.

|

De gemeente stemt de wijze van tijdelijk beheer af op het gewenste moment van beschikbaar komen van gronden of gebouwen en op het maatschappelijk nut van de gronden of gebouwen. |

Uitgifte van gronden

Doelstelling en wijze van uitgifte van grondposities

Via de uitgifte van gronden heeft de gemeente regie over de gewenste ontwikkeling, de selectie van partijen en uiteindelijk de realisatie van haar beleidsdoelstellingen. Het meest toegepaste instrument van actief grondbeleid is de uitgifte van bouwrijpe grond in de vorm van verkoop van bouwkavels voor bijvoorbeeld woningbouw of bedrijfspanden. Er zijn ook andere mogelijkheden om gronden uit te geven: verhuur, bruikleen, pacht en erfpacht zijn ook vormen van uitgifte. Uitgifte is maatwerk: de manier waarop de gemeente gronden uitgeeft, wordt per locatie en per functie bepaald.

Bij verkooptransacties van gronden en/of gebouwen hanteert de gemeente de ‘Algemene voorwaarden voor de verkoop van onroerende zaken door de gemeente Berkelland 2018’.

Naast deze voorwaarden is het wenselijk een uitgifteprotocol op te stellen. Dit bevordert de uniformiteit en transparantie bij transacties met onroerende zaken. Het protocol geeft daarmee ook uitvoering aan de gevolgen van het Didam-arrest, waarmee recht wordt gedaan aan het gelijkheidsbeginsel. We bieden potentiële gegadigden voor de verkrijging van gronden en/of opstallen met behulp van het protocol duidelijkheid over de wijze waarop de uitgifte door de gemeente wordt behandeld.

Zo nodig past het college de Algemene voorwaarden voor de verkoop van onroerende zaken aan op het uitgifteprotocol.

|

Het college stelt een uitgifteprotocol op waarin de gemeente vastlegt hoe zij de vereiste objectieve, toetsbare en redelijke criteria toepast bij de uitgifte van gemeentegrond en gebouwen. In het protocol beschrijven we waar mogelijk ook in welke situaties volgens de gemeente sprake is van slechts één serieuze gegadigde en uitgifte van grond en/of gebouwen één op één kan plaatsvinden. |

Uitgifte van gronden: verschillende vormen

Vooruitlopend op het vaststellen van het uitgifteprotocol behandelen we in deze paragraaf verschillende vormen van uitgifte van gronden.

Verkoop van bouwkavels in volledig eigendom of met een beperkt zakelijk recht

De meest toegepaste vorm van uitgifte betreft de verkoop van bouwrijpe kavels voor woningbouw of de vestiging van bedrijven. De kopers van de bouwkavel krijgen dan de volledige eigendom van de grond. De gemeente ontvangt hiervoor de vastgestelde verkoopopbrengst.

In afwijking van het overdragen van het volledig eigendom is het ook denkbaar dat uitgifte van het perceel plaatsvindt door het vestigen van een beperkt zakelijk recht, zoals erfpacht of een recht van opstal. De verkrijgers van dat recht betalen dan eenmalig of jaarlijks een canon of retributievergoeding aan de gemeente. Deze vergoeding kan periodiek geïndiceerd of herzien worden.

In beginsel zal de gemeente alleen kiezen voor uitgifte in erfpacht of recht van opstal indien daar strategische en/of maatschappelijke redenen aan ten grondslag liggen. Een reden kan zijn dat de gemeente via het zakelijk recht nadere voorwaarden wil kunnen stellen aan het grondgebruik en de opstallen (aanvullend ten opzichte van de publiekrechtelijke regels). Ook kan de mogelijkheid van het vestigen van een zakelijk recht door de koper gewenst zijn, bijvoorbeeld als alternatief voor financiering van de eenmalige koopsom.

De laatste jaren heeft de gemeente Berkelland voornamelijk bouwkavels in volledig eigendom verkocht. Uitgifte in erfpacht komt wel aan de orde bij de realisatie van tiny houses in Eibergen en modulaire huurwoningen in Leusinkbrink in Ruurlo.

|

Uitgangspunt bij de uitgifte van gronden is verkoop van het volledig eigendom, tenzij op grond van strategische overwegingen of maatschappelijke doelstellingen het vestigen van een beperkt zakelijk recht, verhuur, pacht of ingebruikgeving voor die situatie de voorkeur geniet. |

In de alinea’s hierna zullen we op de verschillende “soorten” grondbezit in gaan. Daarbij komt ook uitgifte via verhuur of het ter beschikking stellen in bruikleen aan de orde. De opsomming geeft een indicatief beeld van het bestaande gebruik van gronden die de gemeente zoal in eigendom houdt.

Woningbouwkavels

Voor de verkoop van woningbouwkavels onderscheiden we drie verschillende doelgroepen: particuliere kopers, woningbouwcorporatie of projectontwikkelaar.

Kavels bedoeld voor de nieuwbouw van vrijstaande woningen of twee-onder-een kapwoningen geven we doorgaans rechtstreeks uit aan de toekomstige particuliere bewoners. We stellen daarbij een verkoopbrochure op waarin alle informatie over het nieuwbouwplan en de kavels is verzameld. We publiceren de wijze van verkoop via de lokale kanalen. Geïnteresseerde gegadigden kunnen zich inschrijven voor een kavel. De toewijzing verloopt via een loting door de notaris. Hiervan wordt een proces verbaal opgemaakt. Daarna wordt de verkoopovereenkomst gesloten.

De gemeente geeft ook bouwrijpe kavels uit aan de woningbouwcorporatie. Met ProWonen legt de gemeente jaarlijks prestatieafspraken vast. Deze afspraken kunnen ook betrekking hebben op de te hanteren uitgifteprijzen voor gronden die bestemd zijn voor sociale woningbouw, voor zover deze prijzen niet zijn vastgelegd in de gemeentelijke grondprijzenbrief (zie hierna). De gemeente hanteert als uitgangspunt een vaste prijs per grondgebonden sociale huurwoning of per appartement, daarbij rekening houdend met een bepaalde bandbreedte voor de oppervlakte per kavel. Per plan kunnen gemeente en corporatie via de koop- of realiseringsovereenkomst afzonderlijke afspraken maken over verschuldigde bijdragen voor bijvoorbeeld de inrichting van de openbare ruimte of aanleg van parkeervoorzieningen.

De derde doelgroep bestaat uit projectontwikkelaars of bouwbedrijven. Ook particulieren die zich verenigd hebben als CPO groep (collectief particulier opdrachtgever) kunnen in voorkomende gevallen hieronder geschaard worden.

Verkoop van bouwkavels aan deze doelgroep kan aan de orde zijn als individuele nieuwbouw voor die locatie niet voor de hand ligt. Denk bijvoorbeeld aan de bouw van meerdere rijwoningen of appartementen. Ook kan de gemeente bewust kiezen voor verkoop aan een professionele partij en zo de deskundigheid uit de markt in te zetten om creatieve of duurzame bouwplannen te ontwikkelen. De selectie van een ontwikkelaar zal doorgaans via een openbare tenderprocedure plaatsvinden, waarbij gegund wordt op basis van prijs en/of vooraf bepaalde kwalitatieve criteria.

Bouwkavels voor bedrijven

De gemeente heeft nog een beperkt aantal uitgeefbare bouwkavels op de bedrijfsterreinen Kiefte in Eibergen en Everskamp in Ruurlo. Bedrijven die zich hier willen vestigen kunnen hun belangstelling voor een kavel kenbaar maken bij het Team Economie van de gemeente Berkelland. De gemeente behandelt de aanvragen voor een bedrijfskavel op volgorde van binnenkomst. Met deze partijen wordt de optie op een kavel als tijdelijke reservering vastgelegd. De maatvoering van de bouwkavel zal waar mogelijk afgestemd worden op de bouwplannen van het bedrijf. Voor de verkoop zal een uitgifteovereenkomst worden gesloten.

Voor de grotere ruimtevragers (> 5.000 m2) of bedrijven met hogere milieucategorieën biedt Regionaal Bedrijventerrein Laarberg momenteel nog voldoende mogelijkheden. Dit regionale bedrijventerrein wordt samen met gemeente Oost Gelre geëxploiteerd. Hiertoe is een BV/CV combinatie opgericht waarbij beide gemeenten aandeelhouder en vennoot zijn.

Verhuur of bruikleen van gronden en gebouwen

Gronden en gebouwen die een maatschappelijke functie hebben geeft de gemeente veelal uit aan derden via verhuur of bruikleen. Het verschil met verhuur is dat er bij bruikleen geen tegenprestatie (meestal een vergoeding) tegenover staat. Gronden en gebouwen die op korte termijn nodig zijn voor een gebiedsontwikkeling houdt de gemeente in eigen beheer of geeft ze tijdelijk en onder voorwaarden uit in bruikleen. De gemeente kan bijvoorbeeld overeenkomen dat een verkoper het gebruik van de grond kan voortzetten tot de gemeente de grond in ontwikkeling neemt.

Als variant op verhuur of verkoop komt incidenteel ook huurkoop voor. De koper lost de koopsom van het onroerend goed dan geleidelijk af in de vorm van termijnen. Simpel gesteld lijkt deze vorm op koop op afbetaling. De verkoper blijft eigenaar tot het moment dat alle termijnen van de koopsom zijn voldaan. De registratie van de huurkoop overeenkomst en de juridische levering na de laatste termijn verlopen via de notaris. Deze vorm van overdracht van onroerend goed kan op gespannen voet staan met de bepalingen uit de wet Financiering Decentrale Overheden, waarbij kortgezegd bepaald is dat gemeenten geen rol hebben als financier richting derden.

Sportvelden en accommodaties

De sportverenigingen in Berkelland zijn veelal geprivatiseerd. Daarbij is doorgaans een zakelijk recht van erfpacht gevestigd.

Volkstuinen

De gemeente verhuurt volkstuinen in verschillende kernen. De gemeente verhuurt volkstuinen zowel aan verenigingen als aan individuen.

Erfpacht woningen in Borculo

In de jaren ’50 en ’60 van de vorige eeuw heeft de voormalige gemeente Borculo enkele percelen voor woningbouw in erfpacht uitgegeven. De akten kennen een vaste looptijd van 75 jaar. De verschuldigde canon is niet geïndexeerd. Erfpachters hebben het recht de bloot eigendom (dat is het eigendom van grond die belast is met het zakelijk recht van erfpacht) van de gemeente te kopen. Meerdere erfpachters hebben van die mogelijkheid gebruik gemaakt.

Medio 2025 geldt voor 6 woningen nog een zakelijk recht van erfpacht. Om de huidige erfpachters meer zekerheid te geven over hun situatie na afloop van de bestaande erfpacht zal het college in 2025 een besluit nemen over de voorwaarden voor een nieuwe erfpachtperiode. Daarbij zullen de actuele wettelijke bepalingen en marktconforme uitgangspunten worden opgenomen.

Openbaar groen / snippergroen

Binnen de bebouwde kom beheert de gemeente de plantsoenen en het openbaar groen. Het overgrote deel van plantsoengrond heeft een beeldbepalende functie. Stroken groen die niet behoren tot de groene hoofdstructuur kunnen in aanmerking komen voor verkoop aan aanwonenden. Op verzoek van bewoners onderzoekt de gemeente of verkoop van ‘snippergroen’ mogelijk is. De gemeente werkt in principe niet mee als uit onderzoek blijkt dat er in de ondergrond kabels of leidingen aanwezig zijn. Uitzonderingen hierop zijn slechts mogelijk als de belangen van de gemeente of nutspartijen via het vestigen van een zakelijk recht van opstal of erfdienstbaarheid kunnen worden geborgd. Wanneer plantsoengrond aan de bovenstaande criteria voldoet, maar de gemeente denkt de grond in de toekomst toch zelf nodig te hebben, dan kan deze grond alleen in aanmerking komen voor verhuur of tijdelijke ingebruikgeving.

Onderwijshuisvesting

De gemeente heeft voor bepaalde soorten onderwijs een wettelijke taak om te zorgen voor adequate huisvesting. Daarvoor stelt de gemeente dan ook gronden beschikbaar aan de onderwijsinstelling. Bij het beëindigen van de onderwijsfunctie komt de grondeigendom terug bij de gemeente. Via het Integraal Huisvestingsplan legt de gemeente de lange termijnvisie op de locaties voor onderwijs vast. Dit biedt de mogelijkheid om tijdig te kunnen anticiperen op vrijkomende gronden en hiervoor nieuwe plannen te ontwikkelen.

Nutsvoorzieningen

Ten behoeve van de aanleg van bepaalde nutsvoorzieningen – zoals met name transformatorstations voor elektriciteit of point-of-presence kasten voor het verdelen van glasvezelkabels – hebben de betreffende netwerkbeheerders grond in de openbare ruimte nodig. Afhankelijk van de specifieke locatie kan de voorkeur van de gemeente uitgaan naar verkoop van de benodigde grond (vaak minder dan 50 m2) of vestiging van een beperkt zakelijk recht van opstal. De mate waarin de gemeente in de toekomst verwacht de betreffende gronden voor andere ontwikkelingen nodig te hebben speelt bij de uitgifte een rol.

Voor ondergrondse kabels en leidingen in de openbare ruimte zijn de bepalingen in de Algemene verordening ondergrondse infrastructuren van toepassing.

Verpachten van landbouwgrond

Landbouwgronden die de gemeente in eigendom heeft en die wachten op een toekomstige ontwikkeling kunnen voor verpachting in aanmerking komen. De gemeente gaat uit van geliberaliseerde pacht. Geliberaliseerde pacht heeft een beperkte looptijd. Op deze manier ontstaan geen rechten op verlenging en kan de gemeente op het gewenste moment over de grond beschikken.

Naast geliberaliseerde pacht kan ook reguliere pacht (6 jaar en langer) voorkomen. Pachtwetgeving stelt dat een pachter in dergelijke gevallen een recht van eerste koop heeft als de gemeente deze gronden te koop aanbiedt. Verkoop vindt niet plaats als de gemeente de betreffende percelen in de toekomst zelf nodig denkt te hebben voor locatieontwikkelingen of als percelen als compensatie- of ruilgrond ingezet kunnen worden om locatieontwikkelingen elders mogelijk te maken.

Evenmin vindt verkoop plaats als de grond kan worden ingezet – al dan niet als compensatie – voor een project van maatschappelijk nut van een medeoverheid. Het gaat om locatieontwikkelingen zoals wegenbouw, de aanleg van fietspaden, het realiseren van waterbergingscapaciteit etc.

Ongeregistreerd grondgebruik en mogelijke verjaring

De gemeente bezit zeer veel gronden met een openbare functie. Vanwege het uitgestrekte grondareaal is het niet mogelijk volledig zicht te hebben op de eigendomsgrenzen. Dit kan leiden tot het in gebruik nemen van deze gronden door derden zonder toestemming van de gemeente. Het zonder schriftelijke toestemming van de gemeente in gebruik nemen noemen we ongeregistreerd grondgebruik. We onderzoeken bij een (vermoeden van) ongeregistreerd grondgebruik eerst of tot legalisering kan worden overgegaan. Legalisering kan hetzij door verkoop, hetzij door verhuur of bruikleen. Wanneer legalisatie niet mogelijk of gewenst is, starten we een procedure om de eigendom terug te vorderen. Hierbij vragen we de gebruiker het perceel te ontruimen. Daarnaast sluiten we niet op voorhand uit dat de gemeente van degene die zonder schriftelijke toestemming gemeentegrond in bezit heeft genomen, een schadevergoeding eist op grond van een onrechtmatige daad.

Wanneer verjaring heeft plaatsgevonden kan de gemeente de eigendom van de in gebruik genomen grond niet meer terugvorderen. Er zijn twee vormen van verjaring: verkrijgende en bevrijdende verjaring. De gemeente zal een claim tot verjaring altijd kritisch beoordelen. In bijlage X gaan we uitgebreider in op beide soorten van verjaring.

Gronduitgifteprijzen

Sturen op de uitgifte van bouwkavels door prijsvorming

Met de publiekrechtelijke instrumenten rond het treffen van planologische maatregelen kan de gemeente ook sturen op het gewenste gebruik van gronden door hiervoor passende uitgifteprijzen te hanteren. Uitgangspunt hierbij is dat deze prijzen marktconform zijn en financieel verantwoord voor de gemeentelijke grondexploitatie.

Het kan wenselijk zijn om via de uitgifte van gronden af te wijken van de prijzen die louter vanuit het grondbeleid tot stand zijn gekomen. Denk bijvoorbeeld aan eventuele kortingen op een kavelprijs om duurzame bouw te stimuleren of specifieke doelgroepen te bereiken. Deze keuzes zullen dan vastgelegd zijn in de betreffende beleidsprogramma’s.

Sturen op een relatief lage uitgifteprijs kan een impuls geven aan het tempo van verkopen en realisatie van de gewenste bouwplannen. Een verlaging van de opbrengsten kan dan (deels) gecompenseerd worden doordat minder renteverlies over de investeringen wordt geleden. Daartegenover staat dat het uit strategisch oogpunt wenselijk kan zijn om ook op de lange termijn voldoende aanbod van bouwterreinen beschikbaar te hebben en juist te sturen op relatief (ten opzichte van marktconforme bandbreedte) hogere uitgifteprijzen. Overigens is het effect van sturing via grondprijzen in de huidige markt moeilijk meetbaar. Naast de prijs voor het in eigendom verwerven van grond zijn ook andere factoren van invloed op de investeringsbeslissing van kopers. Met name de stichtingskosten voor de nieuwbouw van vastgoed spelen hierbij een rol sinds de economische gevolgen van de oorlog in Oekraïne.

Methode voor bepaling uitgifteprijzen

Er zijn verschillende methoden om gronduitgifteprijzen te bepalen. Als meest voorkomende methoden kunnen worden genoemd:

- ✓

Residuele marktwaarde

- ✓

Grondquote

- ✓

Kostprijs (minimale kostendekkende uitgifteprijs)

- ✓

Taxaties

- ✓

Comparatieve of vergelijkende methode

|

Residuele methode Hierbij vormt het verschil tussen de verwachte marktwaarde van het vastgoed exclusief omzetbelasting en de stichtingskosten inclusief bijkomende kosten de basis voor het bepalen van de grondwaarde. Door de gestegen bouwkosten staat deze residuele grondwaarde momenteel onder druk. Ook de eisen die gesteld worden aan een betaalbaar woningbouwprogramma dragen daaraan bij. Deze methodiek veronderstelt dat vooraf de marktwaarde van het vastgoed objectief te bepalen is. Grondquote Deze methode is een verbijzondering van de residuele methode en wordt met name toegepast bij grotere woningbouwopgaven. Per woningtype wordt een percentage van de verkoopprijs VON bepaald. Deze grondquote geeft na vermenigvuldiging met de VON prijs dan de grondwaarde per type woning. Grondquotes in onze regio variëren van circa 20% voor goedkope appartementen tot 35% voor duurdere vrijstaande woningen. Omdat de gemeente Berkelland nauwelijks (grootschalige) projectbouw kent is deze methodiek minder geschikt. Kostprijsmethodiek Deze methodiek gaat uit van een uitgifteprijs waarbij de exploitatie kostendekkend is. De methode leidt tot minimaal te hanteren prijzen, zonder rekening te houden met marktomstandigheden. Taxaties Voor het bepalen van marktconforme prijzen kan ook een taxatieopdracht gegeven worden aan externe gecertificeerde deskundigen. Dit instrument kan ook ingezet worden als verkoper en koper onafhankelijk advies willen over realistische marktprijzen. Alle specifieke locatie eigenschappen kunnen dan samen met relevante referentietransacties in de waardering worden meegewogen. Taxateurs baseren de uitkomst van de waardering doorgaans op een vergelijking van verschillende methoden. Comparatieve of vergelijkende methode Deze methode baseert de grondprijzen op een onderzoek van prijzen in vergelijkbare plannen. Daarbij wordt in beeld gebracht welke prijzen omliggende gemeenten, particuliere ontwikkelaars en makelaars hanteren. De methode leidt daarmee tot een regionaal vergelijkbare grondwaarde. |

Grondprijzenbrief

Uitgangspunt bij het bepalen van de gronduitgifteprijzen door de gemeente is het berekenen van marktconforme grondprijzen. Marktconform betekent in overeenstemming met de heersende economische principes en regels van de vrije markt (systeem van vraag en aanbod).

In theorie kan bij de residuele grondwaardemethode heel specifiek rekening worden gehouden met de grondwaarde voor dat betreffende bouwplan. De uitkomst van de methode is daarbij wel sterk afhankelijk van de gehanteerde parameters (denk aan percentages voor winst en risico, opslagen voor algemene kosten, eenheidsprijzen per kostenpost per m2 vloeroppervlak of m3 inhoud). Ook de inschatting van de marktwaarde na realisatie van het vastgoed kan de uitkomst voor de grondwaarde per m2 bouwkavel beïnvloeden. Bovendien willen kopers van een bouwkavel graag al duidelijkheid over de koopprijs voordat zij hun bouwplannen voldoende concreet uitgewerkt hebben.

In de praktijk van verkoop van bouwkavels heeft de gemeente Berkelland daarom de voorkeur voor marktconforme uitgifteprijzen op basis van de comparatieve methode. Door deze prijzen jaarlijks te actualiseren beogen we gelijke tred te houden met ontwikkelingen op de markt. Het college stelt de uitgifteprijzen met ingang van 2025 jaarlijks vast in een grondprijzenbrief. De exploitatiebegroting van het betreffende complex vormt daarbij het kader.

Voor situaties die niet in de grondprijzenbrief zijn opgenomen of wanneer er behoefte is aan een objectieve waardebepaling bij onderhandelingen over de aankoop zal een specifieke taxatieopdracht gegeven worden.

|

Gemeente Berkelland hanteert als uitgangspunt marktconforme uitgifteprijzen voor de verkoop van gronden, mede gebaseerd op een comparatieve vergelijking met prijzen die in omliggende gemeenten worden toegepast. Het college stelt jaarlijks een grondprijzenbrief op waarin voor de verschillende uitgiftecategorieën prijzen worden vastgelegd. De door de gemeenteraad vastgestelde grondexploitatiebegrotingen voor de bouwgronden in exploitatie vormen de ondergrens voor de nieuwe uitgifteprijzen. Wijzigingen in de verwachte kavelopbrengsten worden jaarlijks verwerkt in het Meerjaren Perspectief Grondexploitaties [MPG]. |

Organisatie en bevoegdheden

Hieronder is in tabelvorm weergegeven hoe de verantwoordelijkheden rond het gemeentelijk grondbeleid evenwichtig tussen voor de gemeenteraad en het college van burgemeester en wethouders zijn verdeeld:

|

Onderdeel |

Gemeenteraad |

College |

|

Nota grondbeleid |

|

|

|

Paragraaf grondbeleid in de jaarrekening |

|

|

|

Meerjaren Perspectief Grondexploitaties |

|

|

|

Openen complex grondexploitatie |

|

|

|

Strategische aankopen waarvoor op korte termijn besluit nodig is |

|

|

|

Strategische aankopen zonder spoedeisend belang |

|

|

|

Uitgifteprotocol |

|

|

|

Grondprijzenbrief |

|

|

|

Algemene voorwaarden voor verkoop onroerende zaken |

|

|

|

De verdeling van taken en verantwoordelijkheden tussen de gemeenteraad en het college van burgemeester en wethouders is voor onderdelen van het grondbeleid weergegeven in bovenstaande tabel. |

Financiële beheersing grondexploitaties

Voor de financiële verantwoording van de gemeentelijke grondexploitaties gelden de voorschriften van de commissie Besluit Begroting en Verantwoording [BBV].

De commissie heeft met het oog op de Omgevingswet in december 2023 de herijkte Notitie Grondbeleid in begroting en jaarstukken (2023) uitgebracht.

De inrichting van de financiële administratie moet daarnaast voldoen aan fiscale regelgeving. Denk aan omzetbelasting en vennootschapsbelasting.

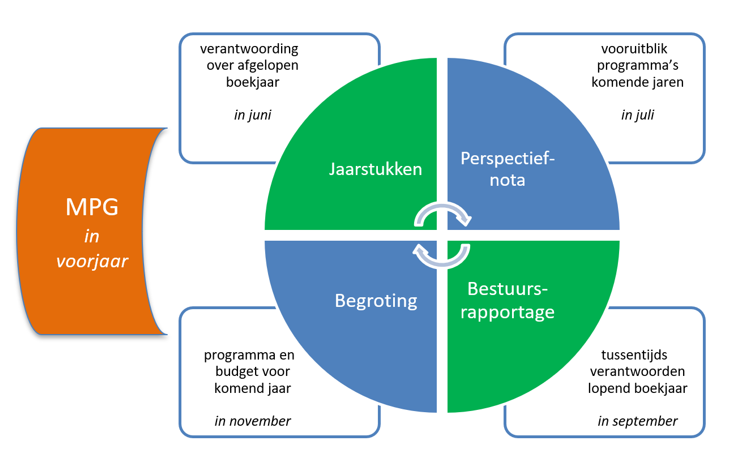

Planning en controlcyclus

Jaarlijks actualiseert het college de lopende begrotingen voor de actieve complexen binnen de gemeentelijke grondexploitatie. De begrotingen van alle complexen worden opgenomen in het Meerjaren Perspectief Grondexploitaties (MPG).

De gemeenteraad stelt het MPG jaarlijks vast. Er is een direct verband tussen het MPG en de verantwoording van complexen over het afgelopen boekjaar. Dit hangt nauw samen met het systeem van waardering van de post voorraden en het verantwoorden van de (tussentijdse) resultaten van de grondexploitatie.

Schematisch is dit als volgt weergegeven.

Grondslagen voor resultaatbepaling

In de Paragraaf Grondbeleid in de jaarrekening en in het Meerjaren Perspectief Grondexploitaties gaan we in op de uitgangspunten voor de berekeningen die voor de waardering en resultaatbepaling van de grondexploitaties worden gebruikt.

Het gaat hierbij om de volgende uitgangspunten en financiële parameters:

- ✓

Gronduitgifteprijzen

- ✓

Rente toerekening

- ✓

Indexatie investeringen en opbrengsten

- ✓

Winstbepaling naar rato van de voortgang [POC]

Gronduitgifteprijzen

In het MPG houden we rekening met de uitgifteprijzen volgens de meeste actuele grondprijzenbrief die door het college is vastgesteld.

Rente toerekening

Bij grondexploitaties investeren we in aankoop, planontwikkeling en bouwrijp maken. Daarna volgt doorgaans een periode van uitgifte van bouwkavels waarna tot slot het exploitatiegebied woonrijp wordt opgeleverd. De gemeente financiert de ontwikkeling zelf uit haar algemene middelen. Aan de boekwaarde van de Bouwgronden in Exploitatie [afgekort BIE] wordt daarom jaarlijks rente toegerekend. De commissie BBV bepaalt op welke wijze het tarief daarvoor moet worden berekend.

Met ingang van het boekjaar 2025 moet de rente worden toegerekend op basis van het gemeentelijk bepaalde omslagpercentage. Kortgezegd komt dit erop neer dat het saldo van alle verschuldigde rente over leningen en ontvangen rente over uitgezette gelden – eventueel met een rente over het eigen vermogen – naar rato wordt toegerekend aan de geactiveerde posten binnen de Materiële vaste activa en de post Voorraad Bouwgronden in exploitatie.

Momenteel (begin 2025) bedraagt de omslagrente 0%. De gemeente ontvangt per saldo meer renteopbrengsten over uitgezette gelden dan dat zij betaalt over de lang- en kortlopende schulden.

Indexatie investeringen en opbrengsten

Jaarlijks actualiseren we de begrotingen voor investeringen en opbrengsten.

Als prijspeil hanteren we 1 januari. We maken een inschatting van jaren waarin de verschillende werkzaamheden uitgevoerd zullen worden en op welk moment we de juridische levering van de kavels verwachten. In het MPG houden we rekening met de gevolgen van prijswijzigingen.

Kostenstijging

De investeringen in grondexploitaties bestaan globaal uit aankopen, civiele werkzaamheden (sloop, bouw- en woonrijp maken) en plankosten (voorbereiding, toezicht, advies en onderzoek). Voor de kostenstijging kijken we onder meer naar de CBS indexcijfers voor Grond-, weg,- en waterbouw [GWW], maar betrekken daarbij ook informatie afkomstig van partijen als bijvoorbeeld CROW.

Opbrengstenstijging

We kiezen voor een voorzichtige benadering bij het inschatten van potentiële opbrengstenstijgingen in de toekomst. De reden daarvoor is enerzijds dat de betaalbaarheid van de woningmarkt onder druk staat. Ook zorgen macro-economische ontwikkelingen voor onzekerheid bij investeerders. We hanteren daarom een bandbreedte van 0% tot maximaal 2% indexatie.

Tussentijdse winstneming volgens de POC methodiek

De BBV richtlijnen schrijven voor dat winsten over de grondexploitaties moeten worden verantwoord naar rato van de voortgang van de gebiedsontwikkeling. Daarvoor wordt de Percentage of Completion [POC] methode gehanteerd:

Als bijvoorbeeld 60% van de uitgaven (investeringen plus rentelasten) is gerealiseerd en 25% van de kavels is verkocht, dan beschouwen we het plan voor 15% gereed. Dit percentage van de totale winstverwachting over de gehele looptijd is dan de winst naar rato van de voortgang tot en met het boekjaar. Door dit te salderen met de verantwoorde tussentijdse winsten in eerdere jaren, kan de winst over het betreffende boekjaar worden bepaald.

De methodiek is uitgebreid toegelicht in enkele bijlagen bij de BBV notitie Grondbeleid in begroting en jaarstukken. De cijfermatige uitwerking is voer voor vakspecialisten. We gaan daar in het bestek van deze Nota Grondbeleid niet nader op in, wel lichten we een drietal aspecten kort toe.

Verwerken verliezen eerdere jaren

De methodiek schrijft niet exact voor hoe omgegaan moet worden met verliezen die in eerdere jaren zijn verantwoord door een afwaardering op de boekwaarde van complexen. Wij brengen deze verliezen in mindering op de (gerealiseerde en begrote) uitgaven. We behandelen deze verliezen daarmee als correctie op de waardering van investeringen die niet geheel terugverdiend kunnen worden.

Cirkelredenering rente en winst

Bij het vaststellen van de jaarrekening en het MPG bepalen we ook de tussentijdse winst in de komende jaren. Winstneming leidt boekhoudkundig tot het verhogen van de boekwaarde. En dat leidt vervolgens tot hogere rentelasten in de toekomst en een lagere winstverwachting. Voor de prognose benaderen we deze wisselwerking rekenkundig zo goed mogelijk. Voor de verantwoording over het boekjaar laten we de rentelast over toekomstige winstnemingen buiten beschouwing.

Correctie tussentijdse winstneming

Ieder jaar opnieuw wordt per complex de POC factor becijferd en op basis daarvan wordt het gerealiseerde winstaandeel bepaald. Het kan voorkomen dat dit leidt tot een lagere tussentijdse winst dan het vorige boekjaar werd berekend. In dat geval wordt voor dat complex de eerder genomen winst (gedeeltelijk) teruggedraaid. Tussentijdse winstnemingen worden toegevoegd aan de bestemmingsreserve Algemene Grondexploitaties, eventuele correcties worden aan deze reserve onttrokken.

Beheersing van risico’s

Grondexploitaties kennen doorgaans een looptijd van meerdere jaren. De exploitatiebegrotingen actualiseren we jaarlijks. Per complex houden we rekening met risico’s die specifiek verbonden zijn met dat project. Risico’s waarvan we inschatten dat de kans van optreden hoger is dan 50% vertalen we in de betreffende exploitatiebegroting.

We onderkennen daarnaast dat er risico’s kunnen optreden die het gevolg zijn van marktomstandigheden. We hanteren daarbij de volgende parameters:

|

Effecten voor bepaling marktrisico |

Scenario |

|

||

|

|

|

tegenvallend |

|

kritiek |

|

Bouwgronden in exploitatie |

|

|

|

|

|

Kostenstijging |

|

10% |

|

20% |

|

Daling opbrengsten |

|

5% |

|

10% |

|

Vertraging looptijd in jaren |

|

3 |

|

7 |

|

|

|

|

|

|

|

Kans op gezamenlijk optreden effecten |

|

50% |

|

33% |

Voor ieder complex wordt het effect van kostenstijging, daling opbrengsten en vertraging van de looptijd in twee scenario’s bepaald. De kans dat al deze effecten tegelijkertijd en gezamenlijk optreden schatten we in op 50% respectievelijk 33%.

Via de paragraaf Grondbeleid bij de jaarrekening geven we inzicht in de uitkomsten van de analyse van de markt- en de projectspecifieke risico’s. Daarbij zetten de benodigde weerstandscapaciteit af tegen het beschikbare vermogen om de gesignaleerde risico’s op te vangen.

Waardering van grondexploitaties

De wijze van waardering van gemeentelijke grondexploitaties is voorgeschreven door de commissie Besluit Begroting en Verantwoording in de Notitie Grondbeleid in Begroting en jaarstukken (december 2023). De daarin opgenomen stellige uitspraken vormen het kader voor de verantwoording. Daarbij wordt onderscheid gemaakt tussen Bouwgronden in exploitatie en gronden die als Materiële vaste activa moeten worden gepresenteerd.

Bouwgrond in exploitatie

Volgens de notitie BBV betreffen Bouwgronden in exploitatie die gronden die zich in het transformatieproces bevinden waarbij in bezit zijnde grond en (eventueel) aanwezige opstallen worden omgevormd naar bouwrijpe grond, met als oogmerk (opnieuw) te worden bebouwd.

De boekwaarde van deze gronden moet worden verantwoord onder de balanspost Voorraden, onderdeel Onderhanden werk. De boekwaarde stijgt door investeringen en daalt door gerealiseerde opbrengsten. Bij de waardering per balansdatum speelt ook de meerjarenbegroting een rol omdat de resultaatbepaling volgens de POC methodiek administratief ook verwerkt wordt via de boekwaarde.

De jaarlijkse actualisatie van de meerjarenbegroting loopt parallel op met de verantwoording over het afgelopen boekjaar. Omwille van het overzicht is het wenselijk dat het vertrekpunt voor de begroting (1 januari van jaar t+1) aansluit op de waardering volgens de jaarrekening (31 december van jaar t).

Ter toelichting: het MPG 2025 omvat de geactualiseerde meerjaren begrotingen per 1 januari 2025. De boekwaarde van de complexen per eind 2024 vormt daarbij het uitgangspunt. In deze boekwaarde is ook het (tussentijdse) resultaat over het jaar 2024 verwerkt. Dat resultaat over 2024 is mede afhankelijk van de begroting per 2025. Om die reden is het wenselijk dat de begroting per 2025 wordt vastgesteld voordat de jaarrekening over 2024 wordt vastgesteld.

|

De exploitatiebegroting van de complexen Bouwgrond in exploitatie wordt minimaal jaarlijks geactualiseerd. Via het vaststellen van het Meerjaren Perspectief Grondexploitaties [MPG] geeft de gemeenteraad invulling aan het budgetrecht. Gelet op de samenhang tussen het actualiseren van de begroting per 1 januari van het lopende jaar en de waardering van de complexen per 31 december van het afgelopen jaar, vindt vaststelling van het MPG plaats voorafgaande aan de vaststelling van de jaarrekening. |

Materiële vaste activa

Voor de grondposities onder deze balanspost is nog geen concreet uitgewerkt plan opgesteld en ontbreekt een door de gemeenteraad vastgestelde begroting. Aan de waardering van deze gronden stelt de commissie BBV daarom voorwaarden. Deze hebben onder meer betrekking op de wijze waarop kosten van planvoorbereiding of ontwikkeling mogen worden geactiveerd. Uitgangspunt is dat de gronden worden gewaardeerd tegen verkrijgingsprijs tenzij de marktwaarde in de huidige bestemming lager is.

Voor gronden waarvoor wel een gebiedsontwikkeling voor ogen staat is onder voorwaarden een waardering uitgaande van de toekomstige bestemming / functie mogelijk. Het is echter niet toegestaan om vooruitlopend daarop al kosten toe te rekenen of te activeren. Het is wel mogelijk deze afzonderlijk te activeren onder de balanspost Immateriële vaste activa, onderdeel onderzoek en ontwikkeling. In de gemeentelijke praktijk worden deze kosten doorgaans in het jaar van uitgave ten laste van het betreffende programmabudget gebracht.

Via de Paragraaf Grondbeleid in de jaarrekening en het MPG leggen we jaarlijks verantwoording af over de omvang van de potentiële gronden voor toekomstige gebiedsontwikkeling.

Voorzieningen voor verwachte verliezen binnen complexen grondexploitatie

Voor verwachte toekomstige verliezen vormt de gemeente per complex een voorziening tegen de contante waarde (het eindresultaat gecorrigeerd met een discontovoet gelijk aan het langjarig streefpercentage inflatie, 2%).

Resultaatbestemming over het boekjaar

Uitgangspunt is dat de gemeentelijke grondexploitatie per saldo budgettair neutraal verloopt. Winsten en verliezen worden jaarlijks verwerkt als mutatie op de Algemene Reserve Bouwgrondexploitatie. Daarmee wordt bereikt dat de resultaten van de projecten binnen de grondexploitatie – die een incidenteel karakter kunnen hebben – niet leiden tot schommelingen in het beeld van de gemeentelijke jaarrekening. Via de vaststelling van de Perspectiefnota 2025 is jaarlijks een besparing van € 400.000 ingecalculeerd voor winst op de grondexploitaties.

Algemene reserve grondexploitatie

Deze reserve dient voor het opvangen van risico’s binnen de grondexploitaties. In de Nota reserves en voorzieningen 2023 is opgenomen binnen welke bandbreedte deze reserve zich kan bevinden. De ondergrens en het plafond zijn afhankelijk van het benodigde weerstandsvermogen om risico’s op te vangen en de beschikbare weerstandscapaciteit.

Gebiedsonderneming Laarberg

De gemeente Berkelland ontwikkelt samen met de gemeente Oost Gelre het regionale bedrijventerrein Laarberg bij Groenlo. Voor deze ontwikkeling zijn in 2010 een tweetal zelfstandige vennootschappen opgericht. De commanditaire vennootschap Gebiedsonderneming Laarberg CV voert de grondexploitatie uit. Beide gemeenten nemen hierin voor 48% deel. De overige 4% is in handen van de besloten vennootschap Gebiedsonderneming Laarberg BV. Deze vennootschap voert als bestuurder het beheer en de directietaken uit. De aandelen van de BV zijn in handen van beide gemeenten (ieder voor 50%).

Een externe raad van commissarissen houdt toezicht op de bedrijfsvoering en adviseert de directie. De gemeente Oost Gelre fungeert als grondgebiedgemeente en voert de benodigde ruimtelijke procedures. De rol van beide gemeenten is formeel beperkt tot aandeelhouder. De gemeenten staan daarnaast richting de financier van de onderneming garant, beide voor maximaal € 12,5 miljoen.

Via de periodieke vergaderingen van de aandeelhouders van de BV en vennoten van de CV kunnen de gemeenten invloed uitoefenen. De gemeenten besluiten onder meer over statutenwijzigingen, directiebenoeming, exploitatiebegroting en verantwoording via de jaarrekening. De opzet van de governance-structuur stelt de onderneming en de gemeenten in staat daadkrachtig en flexibel te opereren.

In de gemeentelijke begroting en jaarrekening wordt de Gebiedsonderneming Laarberg verantwoord via de Paragraaf Verbonden partijen. De financiële verantwoording (jaarstukken en begroting) van de onderneming wordt jaarlijks vertrouwelijk via de griffie ter beschikking gesteld aan de gemeenteraad. Ook organiseert de onderneming periodiek een bijeenkomst om de raadsleden te informeren over actuele ontwikkelingen binnen het regionale bedrijventerrein. De onderneming brengt met enige regelmaat ook een nieuwsbrief uit. We verwijzen voor meer informatie graag naar https://www.laarberg.nl.

|

De vertegenwoordigend portefeuillehouder kan op basis van een collegebesluit een stem uitbrengen tijdens de aandeelhouders- en vennotenvergadering. In deze vergaderingen worden onder meer besluiten genomen over het vaststellen van de jaarrekening, de begroting, de statuten en het benoemen van de directie van de onderneming. Het college informeert de gemeenteraad minimaal jaarlijks over de jaarstukken en begroting nadat deze door de onderneming zijn vastgesteld. |

Ondertekening

Bijlagen

Begrippenlijst

Hieronder lichten we de meest gebruikte begrippen op het terrein van gemeentelijke grondexploitaties toe. Voor meer informatie verwijzen we ook graag naar de volgende bronnen:

Actief grondbeleid

Een vorm van grondbeleid waarbij de gemeente grond verwerft, bouw- en woonrijp maakt en kavels verkoopt met het oog op de gewenste bebouwing. De gemeente draagt daarbij het economisch risico op de grondexploitatie.

Algemene reserve grondexploitatie

Een bestemmingsreserve die bedoeld is om de risico’s die samenhangen met langlopende grondexploitaties op te kunnen vangen. Jaarlijks worden eventuele verliezen gedekt door een bijdrage vanuit de reserve of worden (tussentijds) behaalde winsten toegevoegd aan de reserve. Op deze wijze kan het geheel van de gemeentelijke grondexploitaties budgettair neutraal en ‘self-supporting’ in de begroting worden opgenomen.

Anterieure overeenkomst

Een overeenkomst over de ontwikkeling van een locatie met grondeigenaren of ontwikkelaars voorafgaand aan de vaststelling van het bestemmingsplan. De overeenkomst bevat bepalingen over het gewenste programma, de ruimtelijke procedure, de inrichting van de openbare ruimte, het verhaal van kosten, de wijze van uitvoering en beoogde planning.

BBV (Besluit Begroting en Verantwoording provincies en gemeenten)

De door het rijk vastgestelde regelgeving waaraan de begroting en de verantwoording van de lagere overheden moeten voldoen.

Balanswaarde

De boekwaarde van het complex na aftrek van eventueel gevormde voorzieningen voor verwachte verliezen.

Boekwaarde