Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR742366

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR742366/1

Integraal Accommodatiebeleid

Geldend van 17-07-2025 t/m heden

Intitulé

Integraal AccommodatiebeleidDe raad der gemeente Soest;

gelezen het voorstel van burgemeester en wethouders d.d. 8 januari 2021, nr. RV 21-05;

b e s l u i t:

In te stemmen met:

- 1.

het Integraal Accommodatiebeleid, door:

- a.

de visie op gemeentelijk accommodatiebeleid te onderschrijven middels dienstverlenings- en rendementslogica

- b.

twee sturingsniveaus te onderkennen met verschillende aanpak: op gemeentelijk niveau onder eigen regie en wijkniveau faciliterend naar maatschappelijke partners,

- c.

duidelijke criteria voor het beschikbaar stellen van gemeentelijke gebouwen en grond te hanteren,

- d.

uitwerking te geven aan de gemeentelijke rol met de nadruk op: focus aanbrengen, meervoudig en efficiënt gebruik te faciliteren en gemeentelijke gebouwen te verduurzamen.

- a.

- 2.

verhoging van de jaarlijkse dotatie aan Financiële Reserve Accommodatiebeleid bij de kadernota met structureel 20.000 euro oplopend, ingaande in begrotingsjaar 2022.

- 3.

Ook voor Kinderboerderij Veenweide, Openluchttheater Cabrio en sportzaal Smitsweg als gemeente de verantwoordelijkheid te nemen in de rol van eigenaar, exploitant en beheerder.

1. Samenvatting

Het Integraal Accommodatiebeleid 2014 heeft, door zijn uitspraak dat de gemeente alleen nog eigenaar wil blijven van het voor onderwijs en bewegingsonderwijs benodigde vastgoed (wettelijke taak), veel impact gehad op de latere bestuurlijke besluitvorming over gemeentelijke accommodaties. Tegelijkertijd is ook gebleken dat dit beleidsuitgangspunt bij de uitvoering moeilijk te combineren valt met andere beleidsambities van de gemeente. In combinatie met zich tussentijds aandienende nieuwe beleidsthema’s, gewijzigde inzichten en knelpunten die door maatschappelijke organisaties worden gesignaleerd, is herijking van het Integraal Accommodatiebeleid noodzakelijk. Tegelijk met deze nota wordt aan de gemeenteraad ook het Integraal Huisvestingsplan Onderwijs ter besluitvorming aangeboden. De in beide nota’s voorgestelde en op elkaar afgestemde beleidskaders vormen de ruggengraat voor het gemeentelijk accommodatiebeleid in de komende jaren.

De belangrijkste uitgangspunten van deze nota Integraal Accommodatiebeleid zijn:

- 1.

Focus aanbrengen door:

- a.

Definiëren van de scope van het integraal accommodatiebeleid;

- b.

Positionering van het Integraal Accommodatiebeleid t.o.v. het gemeentelijk vastgoedbeleid.

- a.

- 2.

Een op de dienstverlenings‐ en rendementslogica gebaseerde visie op het Integraal accommodatiebeleid, resulterende in:

- a.

Twee sturingsniveaus; het gemeentelijk‐ en het wijkniveau;

- b.

Afwegingscriteria voor het keuzeproces waarom en wanneer gemeentelijk vastgoed ten behoeve van maatschappelijke activiteiten beschikbaar wordt gesteld;

- c.

Inzetten op efficiënt medegebruik van voorzieningen.

- a.

- 3.

Meer bewustwording over het belang van een stimulerende en sturende rol van de gemeente op wijkniveau door:

- a.

De in het Integraal Huisvestingsplan Onderwijs nagestreefde realisatie van Integrale Kindcentra te ondersteunen door het creëren van een level playing field tussen scholen en organisaties voor Kinderdagverblijven;

- b.

Condities voor medegebruik van verenigingsgebouwen door andere organisaties te verbeteren door de invoering van huurcontracten met een langere looptijd;

- c.

Via onderwijs‐, sportbeleid en vastgoedbeleid medegebruik van voorzieningen op wijkniveau waar mogelijk te stimuleren.

- a.

- 4.

Formuleren van kaders voor het nog in ontwikkeling zijnde gemeentelijk vastgoedbeleid, te weten:

- a.

Transparantie tussen gemeente en gebruikers over de uitgangspunten van huurbepaling en onderhoudsplanning;

- b.

Gestandaardiseerde integrale kostprijs als uitgangspunt voor de bepaling van de huurprijs van gemeentelijke accommodaties;

- c.

Mogelijkheid van benchmarking van huren op basis van de Discounted Cashflow methode;

- d.

Onderzoeken op welke wijze (mede)‐eigenaarschap van verenigingsgebouwen kan bijdragen aan vergroten van de zelfwerkzaamheid van sportverenigingen.

- a.

- 5.

Formuleren van de financiële kaders voor de inzet van middelen uit de reserve Integraal Accommodatiebeleid ten behoeve van het Integraal Accommodatiebeleid en Integraal Huisvestingsplan Onderwijs, inhoudende dat:

- a.

de financiële uitvoerbaarheid van de in het Integraal Huisvestingsplan Onderwijs 2021‐2035 opgenomen maatregelen, zeker wordt gesteld;

- b.

voor de uitvoering van maatregelen voor onder de scope van het Integraal Accommodatiebeleid vallende accommodaties in de periode 2021‐2030 € 10,0 mln. beschikbaar is. Dit kan door vanaf 2022 in de Meerjarenbegroting structureel € 20.000 per jaar oplopend toe te voegen aan de reserve IAB.

- c.

met de inzet van deze middelen bij (ver)nieuwbouw van schoolgebouwen impliciet sprake is van verduurzaming van schoolgebouwen en van de € 10,0 mln. voor andere accommodaties ca. € 4,0 mln. besteed wordt aan verduurzaming van gebouwen;

- d.

beschikbaarheid van middelen kan worden vergroot door actief in te zetten op het aantrekken van subsidiemiddelen en op projectniveau bij de business cases ook energiebesparingen bij gebruikers te betrekken;

- a.

Het Integraal accommodatiebeleid is een kaderstellend instrument voor de overige aanverwante gemeentelijke beleidsvelden. T.a.v. individuele accommodaties moeten de komende jaren nog belangrijke besluiten genomen worden. Beslissingen die primair via afwegingsprocessen in andere beleidsvelden plaats vinden, maar wel grote invloed op de uitvoering van het accommodatiebeleid kunnen hebben. Recent is het contract met Optisport voor een periode van drie jaar verlengd. Na afloop van die contractperiode wordt de gemeente voor een belangrijke beleidsmatige maar ook bouwtechnische afweging geplaatst. Na afronding van de besluitvorming door de gemeenteraad over de gebiedsvisie Dalweg moeten bij de verdere uitwerking van deze visie nog belangrijke beslissingen worden genomen. Die kunnen ook van invloed zijn op de uitgangspunten in dit Integraal Accommodatiebeleid.

2. Inleiding

De in 2011 en 2012 gevoerde gemeentelijke kerntakendiscussie heeft geleid tot de conclusie dat eigendom van vastgoed geen gemeentelijke kerntaak is. Deze conclusie heeft zijn weerslag gevonden in de in 2014 door de gemeenteraad vastgestelde nota Integraal Accommodatiebeleid (IAB). Daarin is uitgesproken dat de gemeente alleen nog eigenaar wil blijven van het voor onderwijs en accommodaties voor bewegingsonderwijs benodigde vastgoed (wettelijke taak). Het huisvesten van culturele partijen, kinderopvang, sport en zorg & welzijn behoort in die visie niet tot de taak van de gemeente. De gemeente wenst zelf de keuze te maken of zij deze partijen wil huisvesten. Voor zover de gemeente deze partijen wil huisvesten is onder verwijzing naar de Wet Markt en Overheid (WMO) geconstateerd dat vastgoed in principe niet meer onder de kostprijs mag worden verhuurd.

De uitwerking van deze visie heeft in een aantal stappen plaatsgevonden. Daarbij is aangetekend dat als bij de uitwerking blijkt dat in bepaalde voorzieningen ongewenst niet wordt voorzien, een nadere standpuntbepaling plaatsvindt. In de afgelopen jaren is zichtbaar geworden dat dit uitgangspunt kan conflicteren met de realisering van de gemeentelijke ambities, maar ook nieuwe beleidsontwikkelingen. Daarom heeft het college geconcludeerd dat herijking van het IAB 2014 noodzakelijk is.

In 2016 heeft het college de spelregels voor de reserve Accommodatiebeleid vastgesteld. Daarbij is onder andere bepaald:

- •

Met welke middelen de reserve wordt gevoed;

- •

De bestedingsdoelen van de reserve.

In relatie tot de herijking van het IAB 2014 is ook beoordeeld in hoeverre de ontwikkeling van de reserve Accommodatiebeleid de uit de herijking van het IAB 2014 voortvloeiende financiële verplichtingen mogelijk maakt.

Aan de herijking van het IAB 2014 ligt een proces ten grondslag waarin:

- 1.

De ontwikkeling van de gemeentelijke vastgoedportefeuille is geanalyseerd;

- 2.

Vastgesteld is welke knelpunten bij de uitwerking van het IAB 2014 zijn opgetreden;

- 3.

Huidige portefeuille van gemeentelijke accommodaties is beoordeeld aan de hand van relevante beleidsmatige ontwikkelingen, ontwikkelingen bij maatschappelijke instellingen en ontwikkeling van beschikbare middelen.

Bij de herijking zijn de resultaten van de consultatie van zowel de gemeenteraad als maatschappelijke instellingen betrokken.

De nota is als volgt opgebouwd. In hoofdstuk 2 wordt ingegaan op de knelpunten die bij de herijking van het IAB 2014 en in de consultatieronde met maatschappelijke instellingen zijn gesignaleerd. In hoofdstuk 3 wordt ingegaan op de scope van het integraal accommodatiebeleid en de bij deze scope horende samenstelling van het gemeentelijk vastgoed. Hoofdstuk 4 beschrijft de uitgangspunten voor de rol en de scope van het accommodatiebeleid. De hoofdlijnen van de visie op het gemeentelijk accommodatiebeleid worden in hoofdstuk 5 beschreven en in hoofdstuk 6 uitgewerkt naar rollen en verantwoordelijkheden van de gemeente. Onder welke condities de gemeente accommodaties beschikbaar wil stellen wordt in hoofdstuk 7 uitgewerkt. Hoofdstuk 8 beschrijft welke rolopvatting van de gemeente bijdraagt aan realisering van de visie op het accommodatiebeleid. Onder welke financiële condities het accommodatiebeleid de komende jaren tot uitvoer kan worden gebracht, wordt in hoofdstuk 9 beschreven.

3. Knelpunten

Bij de beoordeling van het IAB 2014 en de uitwerking daarvan is een aantal knelpunten zichtbaar geworden. Die knelpunten zijn:

- 1.

Onduidelijkheid over de reikwijdte van het accommodatiebeleid;

- 2.

Effecten van wijzigend beleid en/of visie voor het accommodatiebeleid;

- 3.

Ontwikkeling beschikbare middelen.

- 4.

De door maatschappelijke instellingen gesignaleerde knelpunten

3.1 Reikwijdte van het accommodatiebeleid

De scope van het integraal accommodatiebeleid is momenteel onvoldoende scherp afgebakend. In de Kerntakendiscussie 2011/2012 zijn uitspraken over de rol van de gemeente over de totale gemeentelijke vastgoedportefeuille gedaan. Bij de aan het IAB 2014 ten grondslag liggende inventarisatie van vastgoed zijn ook bedrijfsgebouwen, kantoren en woningen in ogenschouw genomen. Ook zijn relevante gronden buiten beschouwing gelaten. Als integraal accommodatiebeleid wordt beschouwd als een middel dat kaders definieert voor de inzet van vastgoed ten behoeve van het functioneren van door de gemeente gewenste maatschappelijke activiteiten, vraagt dat om een heldere afbakening van de scope van het accommodatiebeleid. Dat voorkomt ook dat voor commercieel vastgoed en overig gemeentelijk vastgoed oneigenlijke sturingsmaatregelen gaan gelden.

3.2 Effecten van gewijzigd beleid/visie

Sinds de vaststelling van de nota accommodatiebeleid eind 2014 heeft de gemeenteraad bij individuele accommodaties een aantal van dit beleid afwijkende besluiten genomen. Die maken duidelijk dat nuancering van dit beleidskader noodzakelijk is. Als voorbeelden kunnen dienen:

- •

Het in 2019 genomen besluit van de gemeenteraad om in te stemmen met het realiseren van een nieuwe sporthal achter sportboulevard;

- •

Het juni 2020 genomen besluit tot aankoop van het gemeentehuis waar het daardoor te behalen financieel voordeel voor de gemeente mede ten grondslag ligt.

De energietransitie en de consequenties worden pas nu geleidelijk aan zichtbaar. In december 2018 heeft de gemeenteraad de doelstelling voor de energietransitie Soest vastgesteld. Die zijn uitgewerkt in het programma Energietransitie waarin de doelstellingen voor de programmaperiode tot en met 2025 zijn vastgelegd en de bijbehorende projecten zijn bepaald. Een grote opgave voor gemeenten is het CO2‐neutraal maken van het in bezit van de gemeente zijnde maatschappelijk vastgoed. Het Klimaatakkoord verplicht de gemeente om in 2021 een routekaart op te stellen waarin de eigen bijdrage aan de transitie in de gebouwde omgeving naar 2040 wordt beschreven. Omdat het om grote lasten gaat, vraagt dat om een toekomstvisie op het in bezit zijnde gemeentelijk vastgoed. Vragen die daarbij beantwoord moeten worden zijn:

- 1)

Blijft de accommodatie in bezit van de gemeente?

- 2)

Is investeren in verduurzamen verstandig in relatie tot de functionele en technische toestand van het pand?

- 3)

Hoe worden de baten en lasten verdeeld tussen de gemeente als eigenaar en de huurders?

De gebiedsvisie Dalweg adresseert een aantal thema’s waarover de gemeente de komende jaren beslissingen moet nemen. Welke toekomstige functies kan het huidige gemeentehuis vervullen en welke bestemming kan aan de locatie van het voormalige politiebureau worden gegeven? De in de gebiedsvisie voorgestelde ontwikkelingen hebben mogelijk invloed op gebruik en toekomst van ander maatschappelijk vastgoed, in het bijzonder het Willaertgebouw. De gemeenteraad heeft februari 2020 het Programma Energietransitie vastgesteld. De antwoorden die deze energietransitie van de gemeente verlangt, kunnen alleen worden gegeven op basis van een visie op de toekomst van de gemeentelijke gebouwen. Dat antwoord is anders als een gebouw binnen afzienbare termijn zijn functie verliest in plaats van nog 15 tot 20 jaar verder geëxploiteerd te worden.

Gelijktijdig met het werken aan deze nota is gewerkt aan de opstelling van het Integraal Huisvestingsplan Onderwijs (IHP). De gemeente en het onderwijsveld benadrukken hierin het belang van de ontwikkeling van Integraal Kind Centra (IKC’s). De gemeente wil, ondanks dat dit geen wettelijke taak van de gemeente is, nadenken over het mee‐investeren in huisvesting voor kinderopvang.

3.3 Beschikbaarheid voldoende financiële middelen

De reserve Integraal Accommodatie Beleid kent als bestedingsdoelen:

- •

Investeringen in duurzame nieuw‐ en verbouw van gemeentelijke accommodaties;

- •

Alle incidentele uitgaven die gemoeid zijn met de uitvoering van het integraal accommodatiebeleid, zoals kosten projectleiding, advies‐ en projectkosten, sloop‐ en taxatiekosten, onderzoekskosten, courtages, (kleinere) verbouwkosten, verhuiskosten, kosten wijziging bestemmingsplan, leges, frictiekosten (zoals tijdelijke exploitatielasten af te stoten accommodaties));

- •

Boekverliezen bij verkoop van accommodaties.

De jaarlijkse voeding van de reserve IAB bestaat nagenoeg volledig uit besparingen die zijn gerealiseerd bij het onderwijs en peuterspeelzaalwerk en de voor het IHP geraamde middelen. Per ultimo 2019 kent de reserve een omvang van ca. € 2,183 mln., die ultimo 2020 zal zijn gegroeid naar ca. € 2,793 mln.

Het IHP biedt inzicht in de investeringsbehoefte die uit de noodzakelijke renovatie of nieuwbouw van scholen voortvloeit. De daarmee gemoeide investeringen staan onder druk door de hogere energetische eisen, die op grond van het Bouwbesluit aan deze gebouwen worden gesteld. Eerder uitgevoerde financiële verkenningen lieten zien dat de omvang en de voeding van de reserve IAB in de komende jaren van onvoldoende is om de uit vernieuwing van onderwijsgebouwen voortvloeiende verplichtingen, ambities voor andere accommodaties en verduurzaming van accommodaties te gaan dekken.

Zo is de realisering van een nieuwe sporthal gedekt uit separaat in de MJB opgenomen middelen. Hetzelfde geldt voor de renovatie en vervanging van sportgebouwen in het kader van de sportinvesteringen rondom de Bosstraat (incl. vv Hees).

3.4 Door maatschappelijke instellingen gesignaleerde knelpunten

In de gesprekken met de maatschappelijke instellingen is door hen aandacht gevraagd voor de volgende thema’s:

- 1.

De onder meer door historisch factoren (ontwerp‐ en bouwkeuzes) bepaalde integrale kostprijs resulteert in hun ogen in (te) hoge huren waardoor in beginsel voor activiteiten beschikbare subsidiemiddelen nu aan ‘stenen’ besteed moeten worden. De integrale kostprijshuur is volgens hen hoger dan de huren die elders in de regio worden betaald.

- 2.

Gebrek aan transparantie vanuit de gemeente naar de instellingen bij de afwegingen die worden gemaakt om gepland planmatig onderhoud wel of niet uit te voeren. Uitblijvend planmatig onderhoud kan ten koste gaan van de functionaliteit van het gebouw en kan een negatieve invloed op bezoekers of gebruikers hebben.

- 3.

De kinderopvangorganisaties signaleren dat de beperkte huurtermijnen, die worden gehanteerd bij de huur van ruimtes van onderwijsinstellingen en sportverenigingen de continuïteit in gevaar brengen en daarmee de mogelijkheid van een verantwoorde exploitatie beperken. De organisaties geven aan dat zij zelf voor de financiering van noodzakelijke investeringen kunnen zorgen, mits voor bestaande voorzieningen een voldoende lange huurtermijn (10 jaar) geldt. Bij nieuwbouw (toekomstige IKC’s) geven zij aan zonder steun van de gemeente zorg te kunnen dragen voor de financiering van de voor hun activiteiten noodzakelijke ruimtes. Voorwaarde is wel dat zij als medeopdrachtgever en ‐eigenaar van het gebouw positie krijgen vanaf de start van de planontwikkeling van deze integrale gebouwen.

- 4.

De Sportfederatie heeft gewezen op het belang dat de gemeente zorg blijft dragen voor de sportaccommodaties en dit niet overlaat aan particulier initiatief. De sportaccommodaties zijn van goede tot zeer goede kwaliteit, maar de Sportfederatie vraagt wel aandacht voor het feit dat de functionaliteit van sommige accommodaties niet optimaal is (bijv. turnen).Zij vragen van de gemeente een perspectief op de lange termijn, gebaseerd op meerjarige onderhouds‐ en investeringsplannen. Om cofinanciering mogelijk te maken vragen zij om een creatieve opstelling van de gemeente om opties te onderzoeken die mede‐eigenaarschap mogelijk maken. Multifunctioneel gebruik ondersteunt de Sportfederatie.

4. Portefeuille, scope en positie integraal accommodatiebeleid

Dit hoofdstuk gaat over de vraag‐ en aanbodzijde van het maatschappelijk vastgoed. De vraagzijde bestaat uit maatschappelijke activiteiten, al dan niet gesubsidieerd door de gemeente, die behoefte hebben aan grond en/of gebouwde ruimte om hun activiteiten aan de samenleving aan te kunnen bieden. De aanbodzijde bestaat uit gronden en gebouwen die op de vastgoedmarkt beschikbaar zijn. Een deel van dat aanbod bestaat uit vastgoed dat eigendom is van de gemeente. Ten behoeve van de analyse van vraag‐ en aanbodzijde wordt in dit hoofdstuk ingegaan op de volgende aspecten:

- 1.

Waaruit bestond de gemeentelijke vastgoedportefeuille volgens het IAB 2014 en hoe heeft die portefeuille zich sindsdien ontwikkeld?

- 2.

Wat is de scope van het integraal accommodatiebeleid?

- 3.

Welk deel van de gemeentelijke vastgoedportefeuille sluit aan bij die scope?

4.1 De portefeuille in 2014

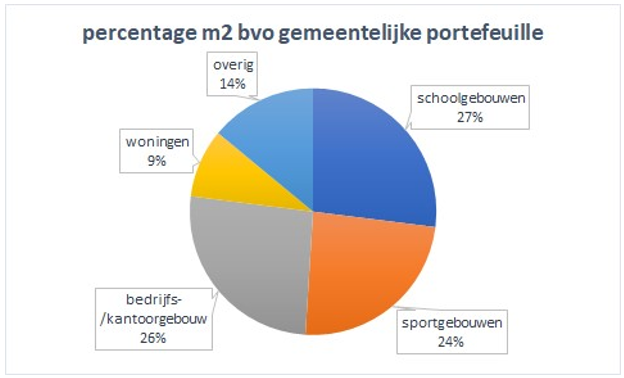

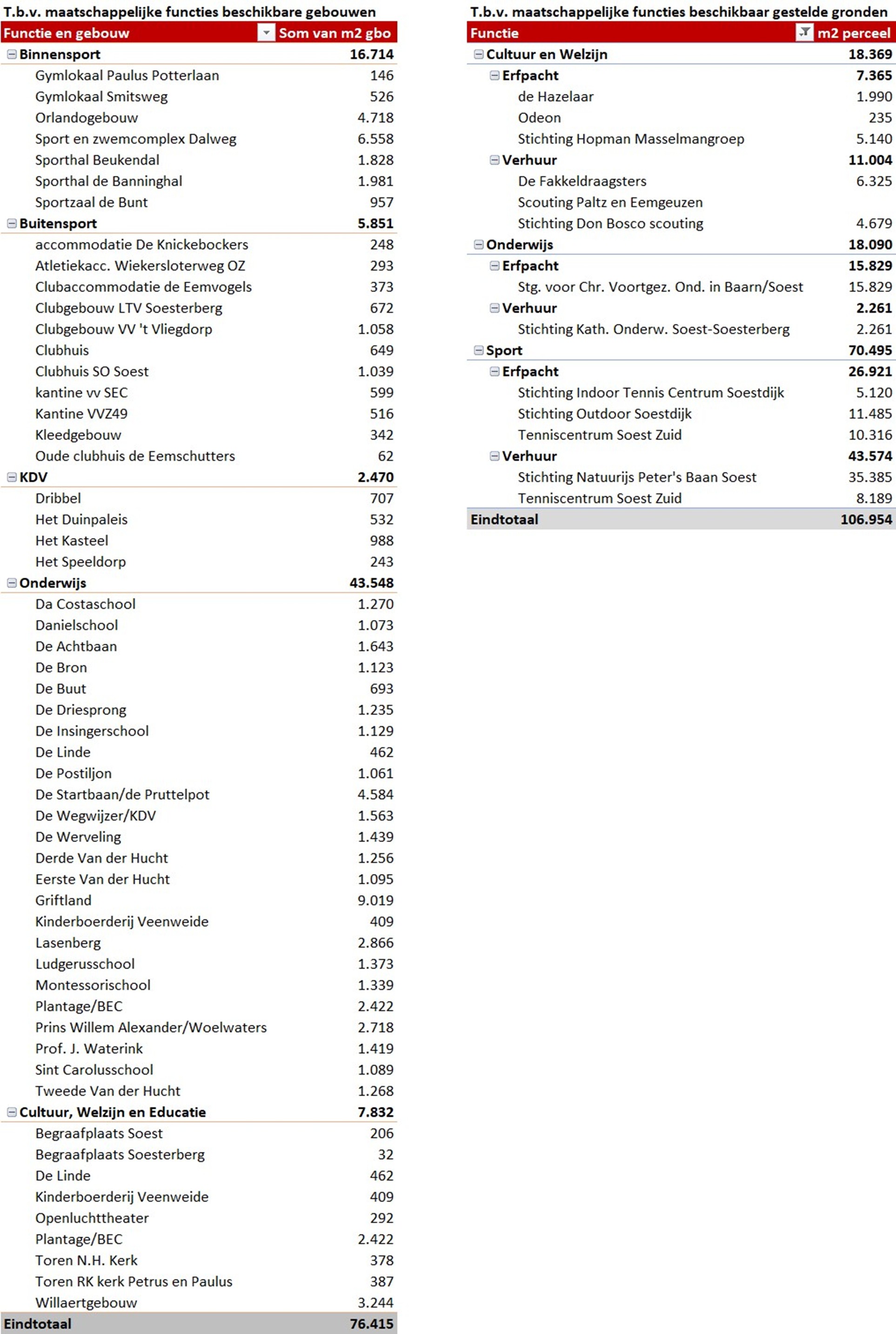

Het IAB 2014 hanteert als verlengstuk van de in 2011/2012 gevoerde kerntakendiscussie als uitgangspunt dat het gemeentelijk aanbod aan maatschappelijk vastgoed alleen bestond uit vastgoed voor onderwijs en accommodaties voor bewegingsonderwijs benodigde vastgoed (wettelijke taak). Op basis van de nota IAB 2014 verwerkte gegevens beschikte de gemeente Soest op dat moment over 101 accommodaties, bestaande uit 77 gebouwen (ca.80.000 m2 bvo), waarvan de opbouw van de portefeuille in figuur 1 is weergegeven.

Figuur 1 Opbouw portefeuille gebouwde accommodaties IAB 2014

Onder overige gebouwen vallen specifieke gebouwen, te weten: een tweetal bosschuren, toiletgebouw Bergjes, begraafplaatsen, toren RK kerk en toren NH Kerk, kinderboerderij, openluchttheater Cabrio, de brandweerkazernes en de gemeentewerf.

Als gevolg van verkoop en sloop is deze portefeuille in de afgelopen jaren verkleind en zal als gevolg van al genomen besluiten nog verder afnemen. Het betreft in het bijzonder: • Verkoop van vijf woningen1 (ca. 375 m2 bvo);

- •

Verkoop Desmond Tutu gebouw aan toenmalige huurders, verenigd in Stichting Beheer DTC (ca. 1.380 m2 bvo);

- •

Gebouw aan Stichting Kringloopcentrum Spullenhulp, de Schans 20 (1.138 bvo);

- •

Sloop gymzaal en resterende deel Orlandogebouw (ca. 3.675 m2 bvo);

- •

Bentinckgarage is gesloopt en vervangen door nieuw gebouw voor serviceteam gemeente (32 m2 bvo);

- •

Voorgenomen sloop sporthal Beukendal (ca. 2.080 m2 bvo) en gymzaal Paulus Potter (ca. 146 m2)

4.2 Scope integraal accommodatiebeleid

De in paragraaf 3.1 beschreven portefeuille omvat de volledige vastgoedportefeuille van de gemeente. Deze benadering sluit aan bij de in de Kerntakendiscussie 2011/2012 ingenomen positie, dat gemeentelijk vastgoed alleen wordt ingezet t.b.v. wettelijke taken en bewegingsonderwijs. Maar gebouwen en gronden, die t.b.v. de uitvoering van overheidstaken worden ingezet of commercieel worden verhuurd, vragen om een andere beheer‐ en exploitatiebenadering dan maatschappelijk vastgoed, dat ten behoeve van gemeentelijk beleid op het gebied van welzijn, cultuur, onderwijs en sport wordt ingezet. Daarom is gekozen voor een herdefiniëring van de scope van het accommodatiebeleid.

De scope van het integraal accommodatiebeleid wordt bij deze herijking van het IAB 2014 beperkt tot gronden en gebouwen, die als maatschappelijk vastgoed zijn geoormerkt.

|

Definitie maatschappelijk vastgoed Een gebouw of grond:

|

Tot de reikwijdte van het integraal accommodatiebeleid worden op basis van deze definitie in ieder geval gerekend die gronden en gebouwen, die worden ingezet t.b.v.:

- •

Onderwijs (incl. kinderopvang en buitenschoolse opvang);

- •

Welzijn (dorpshuizen, scouting) en zorg;

- •

Sport (binnen en buitenaccommodaties);

- •

Kunst en cultuur;

- •

Publieksfunctie gemeentehuis.

Via deze definitie is de vraagzijde afgebakend. Een deel van die vraagzijde, zoals een theater of bibliotheek stelt specifieke eisen aan het vastgoed. Specifieke eisen waaraan de markt alleen op zeer specifieke locaties en onder specifieke omstandigheden kan voldoen. Andere functies zoals dorpshuizen en zorg zijn minder specifiek in hun eisen en kunnen, zeker als bij het ontwerp daar rekening mee wordt gehouden, in combinatie met andere functies en/of via medegebruik worden gehuisvest. In beginsel kunnen markt en gemeente daarin voorzien. En voor zorg‐ of welzijn noodzakelijke kantoorfuncties zijn in beginsel via de markt beschikbaar.

Het geactualiseerde accommodatiebeleid definieert waarom (beleidsmatige keuze), wat (welke accommodaties) en hoe (waar en onder welke condities) de gemeente t.b.v. de binnen de scope van het integraal accommodatiebeleid vallende activiteiten aanbiedt. De door de gemeente niet ingevulde vraag zal via de markt op andere wijze moeten worden ingevuld.

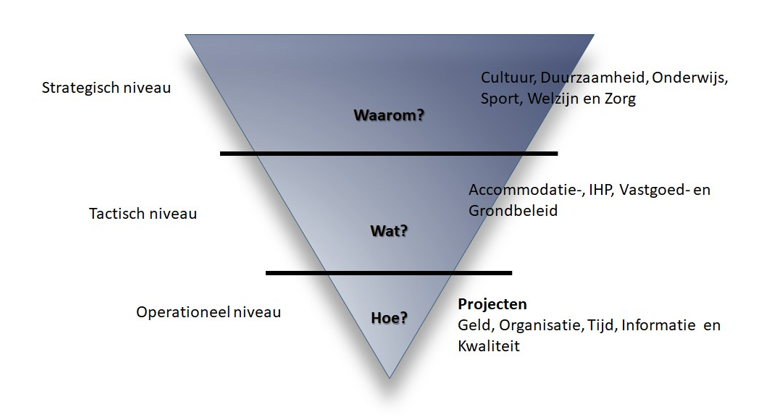

4.3 Positie integraal accommodatiebeleid

Het Integraal Accommodatiebeleid en het IHP zijn beide tactische instrumenten, die kaders formuleren ten behoeve van de inzet van middelen (gebouwen, grond en geld). Het Integraal Accommodatiebeleid formuleert die kaders voor alle maatschappelijk vastgoed, inclusief onderwijs. Het IHP is een sectoraal instrument voor alleen onderwijs. Binnen de kaders van het Integraal Accommodatiebeleid en het IHP wordt op projectniveau (nieuwbouw school, verhuur van gebouwen, verduurzaming, etc.) via plannen en bijbehorende business cases uitvoering gegeven aan deze kaders.

Figuur 2 Positie Integraal Accommodatiebeleid

Relatie met het Integraal Huisvestingsplan Onderwijs

Het Integraal Huisvestingsplan Onderwijs (IHP) is een door onderwijsinstellingen en gemeente gemeenschappelijk gedragen visie voor de huisvesting van het primair, (voortgezet) speciaal en voortgezet onderwijs in de gemeente. Vanuit deze visie worden adviezen gegeven voor plannen met betrekking tot onderwijshuisvesting in de gemeente voor de periode 2020‐2035. De resultaten van het IHP vormen belangrijke bouwstenen voor het integraal accommodatiebeleid van de gemeente voor de komende jaren. De aparte status van het IHP vloeit voort uit de wettelijke zorgplicht van de gemeente voor onderwijshuisvesting en het feit dat het de gemeenschappelijke visie van onderwijsinstellingen en gemeente beschrijft. Door een wetswijziging zijn gemeenten vanaf 2022 verplicht om een integraal huisvestingsplan op te stellen voor het onderwijs.

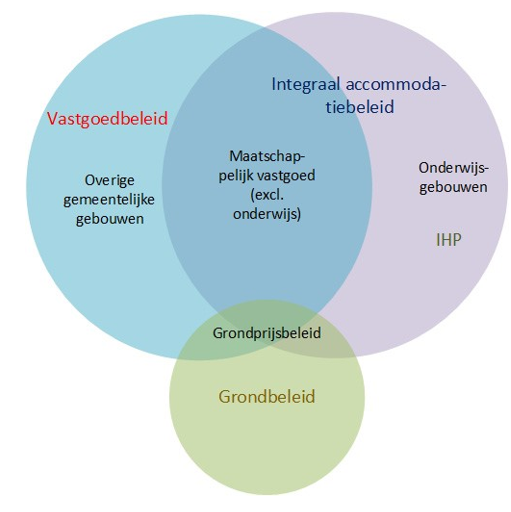

Relatie met het gemeentelijk vastgoedbeleid en grondbeleid

Ook het gemeentelijk vastgoed‐ en grondbeleid zijn tactische beleidsinstrumenten. Het integraal accommodatiebeleid definieert binnen welke kaders de tot dit beleidsdomein behorende gemeentelijke accommodaties worden geëxploiteerd en beheerd door de gemeente. De hiervoor geformuleerde definitie van maatschappelijk vastgoed oormerkt als het ware een deel van de totale gemeentelijke vastgoedportefeuille. De in dit accommodatiebeleid opgenomen beleidskaders vormen een kader voor het nog in ontwikkeling zijnde gemeentelijk vastgoedbeleid. Het vastgoedbeleid definieert met uitzondering van de onderwijsgebouwen voor alle gemeentelijke gebouwen onder welke condities deze worden beheerd en geëxploiteerd. Voor de onderwijsgebouwen gelden de kaders zoals die zijn vastgelegd in de Wetgeving voor primair‐ en voortgezet onderwijs.

Naast het gemeentelijk vastgoedbeleid definieert het gemeentelijk grondbeleid onder welke condities gronden en gebouwen t.b.v. ruimtelijke (her)ontwikkeling o.a. worden verworven en tijdelijk worden geëxploiteerd en tegen welke prijscondities deze worden verpacht of verhuurd of bouwrijpe grond t.b.v. nieuwbouw wordt geleverd.

Figuur 3 Relaties tussen beleidsinstrumenten

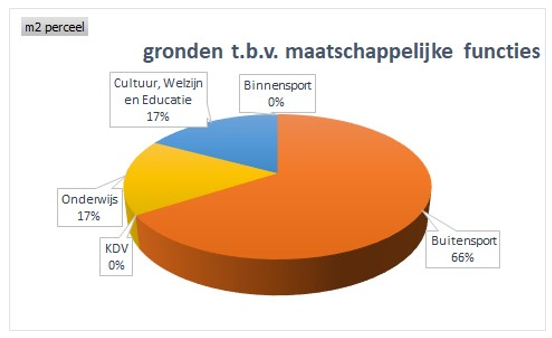

4.4 Actuele samenstelling portefeuille maatschappelijk vastgoed

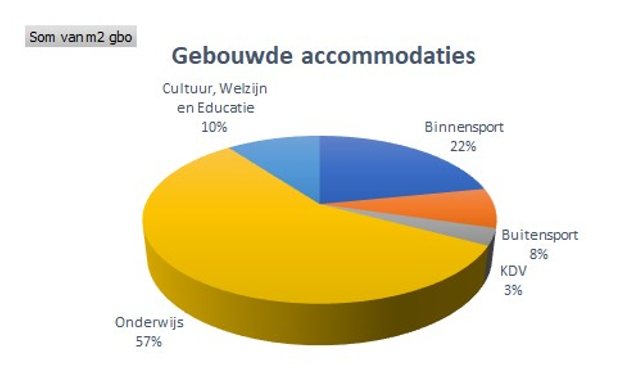

Op basis van de in paragraaf 3.2 gehanteerde definitie is in figuur 4 en 5 aangegeven hoe de opbouw van de portefeuille naar gebouwen en gronden op dit moment is. De alsnog te als slopen aangemerkte objecten zijn hierin nog opgenomen.

Figuur 4 Opbouw portefeuille maatschappelijk vastgoed

Zoals uit figuur 4 blijkt, vormen de accommodaties die ten behoeve van onderwijsdoelen worden ingezet, het veruit grootste deel van portefeuille. Binnensport volgt op ruime afstand, terwijl de gebouwde voorzieningen op de buitensportaccommodaties (kantines, clubgebouwen, kleedkamers, etc.) en zelfstandige kinderdagverblijven maar een zeer beperkt deel van deze portefeuille vormen. Duidelijk is dat onderwijs veruit het grootste aandeel in de gebouwde accommodaties inneemt. De binnensportaccommodaties vormen een specifieke groep. De markt is in beginsel bereid om te voorziening in de behoefte aan sporthallen, zwembaden en gymzalen, maar wil dan wel het (afzet)risico afgedekt zien. In de praktijk komt daarom het model waarbij de markt geheel of gedeeltelijk voor eigen risico de voorzieningen exploiteert vaker voor. Een variant op dit model is het ‘op afstand plaatsen’ van de voorzieningen in een gemeentelijk sportbedrijf. De ruimtevraag van kinderdagverblijven wordt ingevuld via huur van ruimten in accommodaties (scholen, kinderboerderij, verenigingsgebouwen) en in zelfstandige gemeentelijke accommodaties. Alleen een beleidsmatige motief rechtvaardigt voor deze commerciële activiteit huisvesting in gemeentelijke accommodaties. De voor het cluster Cultuur, Welzijn en Educatie met o.a. theater, bibliotheek en kinderboerderij en milieu educatiecentrum beschikbare gebouwen zijn als zeer specifieke gebouwen aan te merken. Voor de gebouwen ten behoeve van de buitensportaccommodaties is alleen de vraag opportuun of de gemeente die beschikbaar stelt of de verenigingen daar zelf verantwoordelijkheid voor moeten dragen. In de bestaande situatie is dit op verschillende manieren opgelost. De komende jaren kan over dit vraagstuk een afweging over een structurele oplossing worden gemaakt. Duidelijk is dat de markt hierin niet voorziet.

In figuur 5 is aangegeven welke verhuurde of in erfpacht uitgegeven gronden worden gerekend tot het maatschappelijk vastgoed. Het betreft drie categorieën:

- •

Aan sportverenigingen verhuurde of in erfpacht uitgegeven gronden;

- •

Aan scoutingverenigingen in erfpacht gegeven gronden;

- •

Aan onderwijsinstellingen in verhuur gegeven gronden, die worden ingezet t.b.v. functioneren van de onderwijsinstelling,

Figuur 5 Opbouw portefeuille grond als maatschappelijk vastgoed

De sportvelden (met een totale oppervlakte van ca. 240.000 m2) zijn niet in figuur 5 opgenomen. Het tarievenbeleid, maar ook de condities waaronder beheer en onderhoud van de velden plaatsvindt, wordt volledig bepaald via het sportbeleid. Wel kunnen via het accommodatiebeleid uitspraken over de rolopvatting van de gemeente t.a.v. sportvelden worden gedaan.

In bijlage A is een specificatie van de in bezit zijnde gemeentelijke gebouwen en gronden die vallen onder de scope van het integraal accommodatiebeleid opgenomen.

5. Visie op accommodatiebeleid gemeente

Vanaf de jaren zestig van de vorige eeuw heeft het onderzoek naar de behoefte en spreiding van voorzieningen (distributieplanologisch onderzoek) ten grondslag liggende benadering, gebaseerd op evenwichtige spreiding en demografische ontwikkeling, ook een belangrijke rol gespeeld bij het bepalen van de spreiding van maatschappelijke voorzieningen.

Bij de planning van maatschappelijke voorzieningen stond in deze als voorzieningenlogica aangeduide benadering, de behoefte centraal. Deze benadering is in de meeste gemeenten, ook in Soest, terug te zien in de spreiding van scholen, sportvoorzieningen en dorps‐ of buurthuizen. De locatie staat centraal, de kosten van huisvesting zijn nauw verweven met de subsidie.

Bij veel gemeenten, waaronder de gemeente Soest, is de aandacht voor een efficiënt beheer van gemeentelijk vastgoed toegenomen. Gecombineerd met het stellen van de vraag: “waarom heeft de gemeente vastgoed in eigendom” heeft dat ruimte geboden voor de ontwikkeling van andere visies op maatschappelijk vastgoed.

Ook bij de subsidiëring van maatschappelijke instellingen is in de afgelopen decennia de visie gewijzigd en de aanpak zakelijker geworden. Algemene uitgangspunten die gemeenten hanteren zijn:

- 1.

Subsidie is per definitie aanvullend.

- 2.

Het verstrekken van een subsidie is gericht op het realiseren van een gemeentelijk beleidsdoel.

- 3.

Doelstellingen worden in prestaties en effecten vertaald.

- 4.

Subsidies zijn per definitie activiteit gebonden en niet organisatie gebonden.

Centraal in die benadering is sturing op de activiteit en het resultaat, niet op de huisvesting. In beginsel zijn de kosten van huisvesting onderdeel van de integrale kostprijs van de activiteit. Uit deze benadering vloeit niet een verplichting voor de gemeente voort om zorg te dragen voor de huisvesting van gesubsidieerde activiteit. Maar anderzijds ook geen afnameverplichting door maatschappelijke instellingen. Deze benadering biedt ruimte voor twee andere visies op de inzet van maatschappelijke vastgoed.

De dienstverleningslogica, die de activiteit centraal stelt en waarin vastgoed een voor de activiteit accomoderende rol vervult. Spreiding en wijkfunctie komen in deze benadering op de tweede plaats. Het gebouw moet in de eerste plaats functioneel zo optimaal mogelijk de uitvoering van de activiteiten ondersteunen. Een belangrijke keuze van de maatschappelijk instelling is beantwoording van de vraag of men wil huren en van wie of kopen. Onzekerheid en risico’s leiden in de praktijk voor veel maatschappelijke instellingen tot de keuze voor huren. De vorming van Integrale Kind Centra, waarin kinderopvang, peuterspeelzalen en het basisonderwijs in een gebouw worden geïntegreerd, is een goed voorbeeld van deze visie. Niet het gebouw, maar de ontwikkeling van het kind staat hier centraal.

De clustering van gemeentelijke sportvoorzieningen en de Eng Boulevard is evenzo een voorbeeld van deze visie. Het draagt bij aan efficiënt gebruik van de functies maar ook aan de identiteit van het gebied.

Een alternatieve visie is gebaseerd op de rendementslogica. In die benadering staat de efficiency van de exploitatie, alternatieve aanwendbaarheid van de grond en het gebouw centraal. De huurders kenmerken zich door een langjarige, duurzame en gezonde exploitatie. De vastgoedexploitatie onderscheidt zich door een efficiënt ruimtegebruik en laag leegstandsrisico.

Activiteiten, waar maatschappelijk rendement zich niet (volledig) vertaalt in economisch rendement, worden gedwongen een andere locaties te zoeken. Deze benadering is gebaseerd op marktwerking. In de meest extreme uitwerking vindt een maatschappelijke instelling binnen de gemeentegrens geen huisvesting en wordt dan gedwongen zijn activiteit te beëindigen. De gemeente kan dat voorkomen door instellingen zodanig te subsidiëren in de huisvestingskosten, dat men wel in staat is de marktconforme huisvestingslasten te dragen. Het in het IAB 2014 gekozen model 1 is feitelijk gebaseerd op deze rendementslogica. Voorbeelden zijn het Museum Oud Soest, de SWOS (o.a. voormalig Desmond Tutu gebouw) en Stichting Balans die ook in particuliere objecten is gehuisvest.

Zowel de dienstverleningslogica als de rendementslogica bevatten elementen die aansluiten bij de visie van het college. In situaties waarin ‘de markt’ aanvaardbare oplossingen biedt voor huisvestigingsbehoefte van maatschappelijke instellingen, is de rol van de gemeente overbodig. In die situaties zal de rendementslogica leidend kunnen zijn. In situaties waar dat niet mogelijk is of door de gemeente nagestreefd beleid specifieke randvoorwaarden stelt aan de huisvesting, biedt de dienstverleningslogica ons handvatten. Clustering van verschillende activiteiten in een gebouw (zoals IKC’s), spreiding van voorzieningen waar nodig maar het efficiënt benutten van ruimtes en gebouwen door gemeenschappelijk gebruik, sluiten daarbij aan. Deze benadering is verder uitgewerkt in de volgende hoofdstukken.

5.1 De dienstverlenings‐ en rendementslogica uitgewerkt

Op basis van de aan de dienstverlenings‐ en rendementslogica ten grondslag liggende uitgangspunten willen wij bij de toekomstige ontwikkeling van accommodaties t.b.v. maatschappelijke activiteiten de volgende principes hanteren:

- 1.

We onderscheiden twee niveaus, het gemeentelijk‐ en het buurtniveau;

- 2.

Uitgangspunt is het efficiënt (mede)gebruik van accommodatie op basis van functionele geschiktheid;

- 3.

Op gemeentelijk niveau worden de huisvesting van activiteiten op het gebied van kunst en cultuur, welzijn en binnensport geconcentreerd in een beperkt aantal accommodaties;

- 4.

Op wijkniveau vormen bestaande‐ en nieuwe schoolgebouwen, verenigingsgebouwen op buitensportaccommodaties en gemeenschappelijke ruimtes in binnensportaccommodaties op basis van medegebruik ‘natuurlijke’ locaties voor het aanbieden van maatschappelijk gewenste activiteiten.

- 5.

De gemeente concentreert zich op de beschikbaarheid van de locaties op gemeentelijk niveau en faciliteert en stimuleert via onderwijs‐ en sportbeleid het (mede)gebruik van andere accommodaties op wijkniveau.

Soesterberg neemt in deze benadering een aparte positie in. De principes voor het wijkniveau zijn ook op Soesterberg van toepassing. Maar door de geografische afstand t.o.v. Soest functioneert Soesterberg als zelfstandige kern die voorzieningen op wijkniveau combineert met voorzieningen op gemeentelijk niveau, zoals de Banninghal en de bibliotheekvoorziening.

Figuur 6 Speerpunten gemeentelijke accommodaties

Voor concentratie op gemeentelijk niveau worden de bestaande gebouwen de Willaert (Kunst en Cultuur), de Plantage (Welzijn) en de sportboulevard de Engh (binnensport) ingezet. In Soesterberg zijn dat de Banninghal en de cultuur (bibliotheek) en welzijnfuncties (Dorpshuis de Linde). Laatstgenoemde functie is op dit moment tijdelijk gehuisvest.

6. Rollen en verantwoordelijkheden gemeente

Het bezit van maatschappelijk vastgoed is geen doel op zich; het eigendom, beheren en exploiteren van vastgoed dient ter ondersteuning van de uitvoering van gemeentelijk beleid. Bij maatschappelijk vastgoed betreft dat beleid op het gebied van onderwijs, kunst en cultuur, sport, welzijn en zorg. De keuzevrijheid die de gemeente heeft bij het bepalen of ze wel of niet vastgoed beschikbaar stelt, wordt begrensd door wet‐ en regelgeving.

6.1 Effecten wet‐ en regelgeving

Onderwijs

In de Wet Primair Onderwijs (WPO), de Wet Voorgezet Onderwijs (WVO) en de Wet op de expertisecentra (WEC) is de verantwoordelijkheid van de gemeente en schoolbesturen ten aanzien van onderwijshuisvesting geregeld. De gemeente is verantwoordelijk voor de huisvesting van scholen in het basisonderwijs, voortgezet onderwijs en speciaal onderwijs en ontvangt daarvoor middelen via de algemene uitkering uit het Gemeentefonds.

Uitgangspunt van de onderwijswetgeving (WPO/WEC en WVO) is dat het eigendom van het schoolgebouw bij het schoolbestuur ligt. In de praktijk wordt bij de schoolgebouwen een onderscheid gemaakt tussen het juridisch eigendom (schoolbestuur) en het economisch eigendom (claimrecht van de gemeente). Het juridisch eigendom van schoolgebouwen kan bij verschillende partijen liggen.

- 1.

Het schoolbestuur (bevoegd gezag) voor zover dit een zelfstandige rechtspersoon is.

- 2.

De gemeente voor zover deze ook het schoolbestuur is.

- 3.

Een derde partij die een schoolgebouw in bezit heeft, zoals een woningbouwvereniging of een andere privaatrechtelijk partij.

- 4.

Enkele schoolbesturen die oude scholen in bezit hebben.

Sinds het IAB 2014 zijn ingrijpende wettelijke wijzigingen opgetreden in de verdeling van verantwoordelijkheden tussen gemeenten en onderwijsinstellingen. De belangrijkste wijzigingen zijn:

- •

De zorgplicht voor onderhoud en aanpassing van schoolgebouwen voor gemeenten is per 1 januari 2015 vervallen en schoolbesturen ontvangen hiervoor rechtstreeks een vergoeding van het Rijk.

- •

In juli 2017 is de Wet samen sterker door vereenvoudiging samenwerkingsschool aangenomen door de Eerste Kamer. Hiermee wordt de vorming van samenwerkingsscholen (scholen waar zowel openbaar als bijzonder onderwijs wordt gegeven) vereenvoudigd.

- •

Per 1 januari 2018 is de Wet harmonisatie kinderopvang en peuterspeelzaalwerk van kracht (kinderopvang en voor‐ en vroegschoolse educatie). Peuterspeelzalen moeten aan dezelfde kwaliteitseisen voldoen als kinderopvang en peuterspeelzalen krijgen dezelfde juridische status krijgen als kinderopvang. Vanaf dat moment is de term ‘peuterspeelzaal’ vervangen door ‘peuteropvang’.

- •

De invoering per 1 januari 2018 van de Wet innovatie en kwaliteit kinderopvang (IKK). Deze wet zorgt ervoor dat de kinder‐ en peuteropvang aan hogere kwaliteitseisen moeten voldoen dan voorheen verplicht was.

De beleidswijzigingen vragen om een integrale en strategische visie van de gemeente en schoolbesturen op het gebied van samenwerken, samenwonen, exploitatie en beheer. Daarbij dient niet alleen naar traditionele samenwerkingspartners uit de eigen sector gekeken te worden, maar naar integrale samenwerking binnen het gehele domein van onderwijs, kinderopvang, sport en zorg & welzijn. Die ontwikkeling heeft ook consequenties voor de huisvesting van deze functies. Meerdere schoolbesturen willen de samenwerking met de kinderopvang versterken (allereerst op inhoudelijk gebied) om de ontwikkeling van Integrale Kindcentra (IKC) vorm te geven. De gemeente benadrukt het belang van IKC‐ontwikkeling en wil, ondanks dat dit geen wettelijke taak van de gemeente is, hiervoor ruimte bieden

Wet Markt en Overheid

De Wet Markt en Overheid verplicht de gemeente om alle kosten die zij maakt voor een dienst door te berekenen in de prijs. Dat houdt in dat de wanneer de gemeente een dienst verleent aan een particuliere partij, zij de kosten volledig in rekening moet brengen aan deze particuliere partij. In het IAB 2014 is daaraan de conclusie verbonden dat de gemeente bij verhuur van panden de integrale kostprijs aan de huurder in rekening moet brengen, tenzij de gemeenteraad heeft vastgesteld dat de verhuur van de betreffende locatie een Dienst van Algemeen Economisch Belang (DAEB) is. Dan mag onder voorwaarden een huurprijs worden vastgesteld die lager is dan de kostprijs. De gemeenteraad heeft ingestemd met het voorstel om de integrale kostprijs als uitgangspunt te hanteren. Om uiteenlopende redenen is dit in de praktijk nog niet altijd toegepast, maar zal dit uitgangspunt in het vervolg consequent en transparant worden uitgevoerd.

In combinatie daarmee zal de impliciete subsidie in de kosten van huisvesting omgezet moeten worden in een expliciete subsidie. Met andere worden, een scheiding in subsidie voor activiteiten en voor huisvesting.

Bij die benadering kunnen twee kanttekeningen worden geplaatst:

- •

Als de integrale kostprijs de marktconforme huurprijs overstijgt, kent het systeem geen prikkels voor een efficiënte vastgoedexploitatie;

- •

Bij een gegeven subsidiebudget leidt deze benadering tot ‘stenen boven activiteiten’

De toepassing van de integrale kostprijs is haalbaar bij efficiënte gebouwen en bij zeer specifieke gebouwen, zoals een theater en stelt eisen aan het formuleren van de kostentoerekeningsprincipes. Die moeten helder en ook transparant zijn voor de huurders. Niet efficiënt ontworpen en/of functioneel niet (meer) geschikte gebouwen en een minder efficiënte vastgoedexploitatie kunnen de integrale kostprijs tot ongewenste hoogte doen stijgen. Als er alternatieven in de markt zijn, leidt dat tot leegstand. Als die alternatieven er niet zijn, zullen voor activiteiten beschikbare subsidiegelden ‘omgezet moeten worden in stenen’. In het verlengde van de in paragraaf 5.1 voorgestelde focus op een beperkt aantal gemeentelijke locaties, zal deze kostprijsanalyse worden opgesteld voor zowel de Willaert als de Plantage. Transparantie naar de (hoofd)huurders over de uitgangspunten die aan deze integrale kostprijs ten grondslag liggen, zoals bijvoorbeeld de onderhoudsprogrammering, vormt de hoeksteen van die benadering.

6.2 Criteria beschikbaar stellen gebouwen en grond

Het in het IAB 2014 gekozen uitgangspunt om alleen gemeentelijk vastgoed in te zetten ten behoeve van wettelijke taken is in de praktijk niet uitvoerbaar, maar ook niet wenselijk gebleken. Tegelijkertijd is het wel belangrijk om criteria te formuleren die richting geven aan de beantwoording van de vraag wanneer de gemeente bereid is gemeentelijk vastgoed beschikbaar te stellen ten behoeve van maatschappelijke activiteiten.

Generieke criteria

Op basis van generieke criteria wordt in eerste instantie vastgesteld of beantwoording van de vraag of de gemeente huisvesting voor een maatschappelijke activiteit beschikbaar wil stellen.

- 1.

Is er sprake van een wettelijke taak?

- 2.

Is de activiteit maatschappelijke relevant?

- 3.

Is de activiteit beleidsmatig relevant?

Specifieke criteria

Als op basis van de toepassing van de generieke criteria de vraag of de maatschappelijke activiteit wel of niet via de huisvesting beschikbaar wordt gesteld, wordt aan de hand van de specifieke criteria het antwoord geformuleerd. Daarbij gelden de volgende overwegingen:

- 1.

Is ten behoeve van de uitvoering van de activiteit een accommodatie noodzakelijk?

- 2.

Zo ja, is sprake van een gesubsidieerde of een niet gesubsidieerde activiteit?

-

Op basis van positieve beantwoording van beide criteria is duidelijk dat de gemeente de activiteit zodanig relevant vindt, dat deze in aanmerking komt voor subsidiering en dat de uitvoering van die activiteit vanuit een accommodatie plaatsvindt.

De navolgende factoren bepalen dan of de gemeente wil overgaan tot beschikbaar stellen van die accommodatie:

- 3.

Is de business case haalbaar?

-

Uit een opgestelde business case moet blijken dat het beschikbaar stellen van gemeentelijke accommodatie voor de gemeente financieel haalbaar is. In deze business case wordt o.a. rekening gehouden met:

- •

Condities waaronder de gemeente de accommodatie beschikbaar stelt t.o.v. de condities waaronder de markt dat kan (o.a. financiering versus rendementseis);

- •

Of van de potentiële huurder een duurzame exploitatie mag worden verwacht (risico cashflow voor de gemeente).

- •

Als er geen haalbare businesscase is en de maatschappelijke instelling geen geschikte ruimte kan vinden in de markt, rijst de vraag in hoeverre subsidiëring van die activiteit dan zinvol blijft. Wanneer deze laatste vraag wel positief wordt beantwoord, bijvoorbeeld omdat het nadelige maatschappelijke effect te groot is, kan overwogen worden of de business case alsnog sluitend te maken is. Dat kan door via aanvullende subsidie de maatschappelijke instelling alsnog in staat te stellen om in de markt een geschikte ruimte te vinden.

Bij de beoordeling van de mogelijkheid van een duurzame exploitatie door de huurder zijn ook de subsidievoorwaarden van de gemeente van belang. In de huidige situatie verstrekt de gemeente jaarlijks een subsidie. De daaruit voortvloeiende financiële zekerheid voor de huurder vertaalt zich ook in een risico voor de vastgoedexploitatie. Aansluitende bij de in paragraaf 5.1 voorgestelde focus op gemeentelijke accommodaties pleit dit ook voor het met de hoofdhuurders van deze accommodaties maken van meerjarige subsidieafspraken.

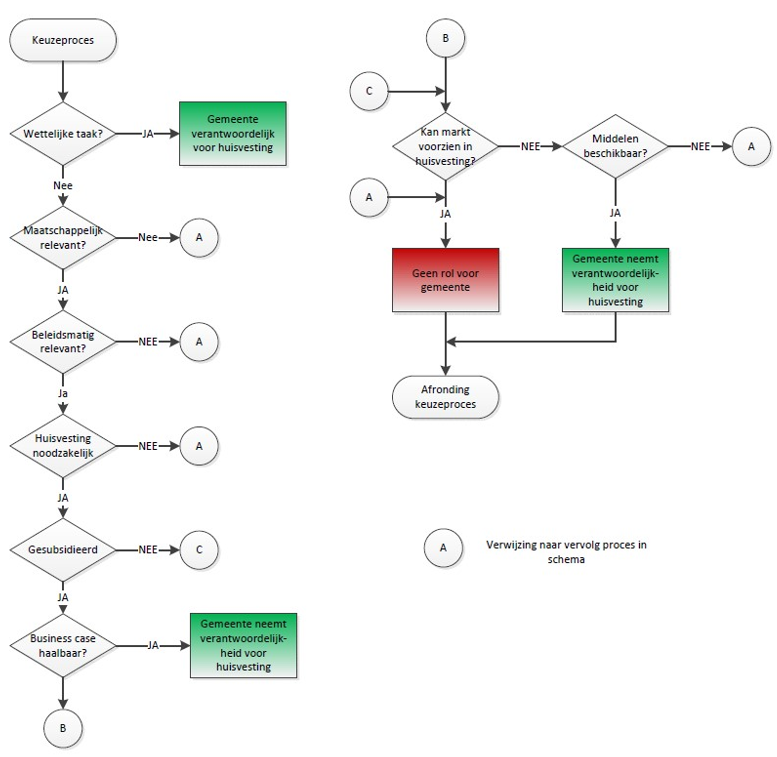

Figuur 7 Beslisboom wel of niet gemeentelijke huisvesting

7. Uitwerking criteria beschikbaar stellen gemeentelijk vastgoed

De in figuur 7 opgenomen beslisboom biedt op hoofdlijnen duidelijkheid over het keuzeproces dat wordt doorlopen bij het bepalen of de gemeente wel of niet bereid is een gemeentelijke accommodatie voor maatschappelijk relevante activiteiten beschikbaar te stellen. In deze paragraaf worden de criteria nader uitgewerkt. Samen met de in paragraaf 5.1 beschreven uitgangspunten geeft dat ook richting aan de portefeuillestrategie van het gemeentelijk vastgoed. Via die portefeuillestrategie zal worden gestuurd op functionele geschiktheid, onderhoudsprogrammering op de korte en lange termijn en mutaties in de portefeuille.

7.1 Maatschappelijk belang

Als het resultaat van het in figuur 7 opgenomen keuzeproces positief is, is daarmee nog niet bepaald onder welke condities de gemeente bereid is huisvesting beschikbaar te stellen.

Het 1e in figuur 7 opgenomen criterium is de maatschappelijke relevantie. Maatschappelijke relevantie zegt nog niets over de marktcondities waaronder een activiteit wordt uitgevoerd. Kinderopvang is maatschappelijk zeer relevant, maar wordt onder de huidige wet‐ en regelgeving als commerciële activiteit aangemerkt. De beleidsmatig relevantie blijkt op rijksniveau door het feit dat ouders een tegemoetkoming in de kosten van kinderopvangtoeslag ontvangen. De beleidsmatige relevantie wordt op gemeentelijk niveau zichtbaar in de ambitie om via de realisatie van IKC’s de ontwikkeling van het kind in zijn levensfase van 0 tot 12 jaar centraal staat te stellen. Het resulteert in een clustering van commerciële en niet‐commerciële activiteiten onder een dak.

Om de ‘markt voor kinderopvang’, bestaande uit commerciële en niet‐commerciële partijen, efficiënt te laten functioneren moet aan de volgende voorwaarden worden voldaan:

- 1)

Creëren van een level playing field bij de ontwikkeling van nieuwe onderwijsgebouwen, die als IKC worden ontwikkeld;

- 2)

Creëren van condities die de financiering van noodzakelijke investeringen om aan de (wettelijke) eisen te kunnen voldoen via de markt mogelijk maakt.

Creëren level playing field ontwikkeling IKC’s

Bij de vorming van IKC’s moet een onderscheid worden gemaakt in activiteiten die primair gebaseerd zijn op medegebruik van onderwijs‐ of algemene ruimtes in het gebouw (buitenschoolse opvang) en activiteiten die om uitbreiding van het schoolgebouw vragen omdat activiteiten op hetzelfde moment plaatsvinden (kinderopvang).

De in de gemeente actieve kinderopvangorganisaties hebben aangegeven dat zij op basis van de principes van de rendementslogica zonder financiële steun van de gemeente in staat zijn te zorgen voor de financiering en exploitatie van ruimtes voor kinderopvang, mits wordt voldaan aan twee belangrijke criteria:

- •

Zij vanaf de start van de ontwikkeling van het gebouw als toekomstig eigenaar invloed kunnen uitoefenen op het ontwerp van het gebouw in verband met de functionele geschiktheid van hun ruimtes;

- •

Zij eigenaar worden van die ruimtes als basis voor financiering van de daarmee samenhangende investering.

De gemeente kan dit proces faciliteren door bij de vorming van IKC’s als randvoorwaarde te hanteren dat een stichting of coöperatieve vereniging eigenaar wordt van het gebouw of het gebouw in appartementsrechten wordt gesplitst (VvE). Zowel de onderwijsinstelling als de kinderopvangorganisatie zijn dan lid van de stichting of corporatie dan wel bezitten een appartementsrecht en opereren als gelijkwaardige partners in dit concept. De gemeentelijke rol is te zorgen dat dit level playing field ontstaat en blijft bestaan.

|

Rol gemeente |

Dienstverleningslogica |

Rendementslogica |

|

Eigenaar |

Gemeente School krijgt onderwijsdeel in gebruik |

|

|

Exploitant |

Gemeente, verhuurt:

|

(Leden) VvE, stichting of coöperatie |

|

Beheerder |

Over te dragen aan samenwerkende partijen |

VvE, instelling of coöperatie |

|

Financiering |

Via gemeente |

Geen rol |

|

Effect voor gemeentelijke organisatie |

Vraagt om expertise m.b.t. oprichting en beheer |

Alleen rol gemeente op basis van onderwijswetgeving, niet in kader van vastgoedexploitatie |

Tabel 1 Opties rol gemeente bij vorming IKC's

Samenwerking partners als basis voor vorming IKC’s

In een commerciële markt zijn de aanbieders vrij om hun diensten aan te bieden. Bij de kinderopvang kunnen die diensten ook in particulier vastgoed worden aangeboden. Het integrale IKC‐concept biedt echter zowel voor het kind als voor de deelnemende organisatie voordelen. Het gebouw wordt de ‘logische locatie’ voor ouders voor opvang en onderwijs voor kun kinderen van 0 – 12 jaar. Gemeente, onderwijsinstellingen en aanbieders van kinderopvang investeren in dit concept. Dat vergt investering in relaties maar ook in de uitwerking van het concept. Het is belangrijk dat de twee belangrijkste partners (onderwijsinstelling en kinderdagverblijf) de visie en ambitie delen. Omdat de bouw van de school het vertrekpunt is van dit proces, betekent het in de praktijk dat de onderwijsinstelling op zoek zal gaan naar de meest geschikte partner(s).

Creëren van de juiste financiële condities voor kinderopvang

Medegebruik voor kinderopvang vindt ook in de bestaande situatie plaats in bestaande schoolgebouwen en buitensportaccommodaties. Hier is per definitie sprake van de huur van ruimtes door de kinderopvangorganisatie. Om de ruimtes te kunnen laten voldoen aan de (strenge) eisen zijn investeringen noodzakelijk. Huurcontracten met een (te) korte looptijd belemmeren de kinderopvangorganisaties in het aantrekken van financieringsmiddelen of kunnen een negatieve invloed hebben op de continuïteit van dienstverlening. De gemeente kan hier op twee manieren, zonder dat de gemeente financieel betrokken raakt, in faciliteren:

- •

Door op basis van de prognose van ontwikkeling van leerlingenaantallen in overleg met de betreffende schoolinstelling deze te bewegen een langere huurtermijn te hanteren (voorkomen dat onnodig obstakels voor kinderdagverblijven worden opgeworpen);

- •

Door in de met sportverenigingen te sluiten huurovereenkomsten medegebruik voor kinderopvang op basis van een langere huurperiode te stimuleren.

7.2 Relatie met subsidiebeleid

Het verstrekken van een subsidie betekent niet dat daarmee een ‘recht op gemeentelijke huisvesting’ ontstaat. Zo stelt de gemeente subsidies beschikbaar voor initiatieven van inwoners, ondernemers en maatschappelijke organisaties voor eenmalige en projectmatige activiteiten. Voor zover voor de uitoefening van die activiteiten een accommodatie noodzakelijk is, draagt is de subsidieontvanger zelf verantwoordelijk voor zijn huisvesting. Bij gesubsidieerde activiteiten met een structureel karakter leert de praktijk dat er drie modellen bestaan:

- 1.

Instellingen die gezien het karakter van hun activiteiten geen of incidenteel gebruik maken van lokale accommodaties (bijv. Cliëntenondersteuning Stichting MEE, Sovee. Amateur kunstbeoefening);

- 2.

Instellingen die zelf de huisvesting regelen en/of waarbij de gesubsidieerde activiteit in samenhang met andere activiteiten wordt aangeboden (bijv. Lyvore, Stichting Welzin, Stichting Eemvallei Educatief, Vereniging Artishock, SWOS2);

- 3.

Instellingen die geheel of gedeeltelijk gebruik maken van gemeentelijke huisvesting (Balans, Idea, Stichting Cabrio).

Op basis van de bestaande subsidies concentreert zich de relatie tussen subsidie en huisvesting op vier instellingen (Balans, Idea, Stichting Vluchtelingenwerk en Stichting Cabrio) en na sloop van het Orlandogebouw op vijf accommodaties (Willaertgebouw. De Plantage, kinderboerderij Veenweide, openluchttheater Cabrio en dorpshuis Soesterberg3).

Samenvattend geldt dat vanuit het subsidieperspectief (met uitzondering van de binnen‐ en buitensportaccommodaties) het accommodatiebeleid zich richt op vijf objecten:

- •

Willaertgebouw;

- •

De Plantage;

- •

Kinderboerderij/milieueducatie Veenweide;

- •

Openluchttheater Cabrio

- •

Cultuur en welzijnsfunctie waarvoor nog een definitieve locatie in Soesterberg moet worden aangewezen.

8. De gemeentelijke rol nader uitgewerkt

Het in het IAB 2014 vastgelegde doel om alleen gemeentelijk vastgoed in te zetten voor de wettelijke taken en bewegingsonderwijs is in de praktijk niet realistisch gebleken. Daarvoor is een aantal oorzaken aanwijsbaar:

- a.

Deze beleidsuitspraak primair was geadresseerd aan de totale gemeentelijke vastgoedportefeuille;

- b.

Subsidieverstrekking als hét sturend instrument en beperken van de rol van de gemeente als stimulator en facilitator onvoldoende blijkt te zijn;

- c.

De markt voor een aantal maatschappelijke voorzieningen, denk bijvoorbeeld de bibliotheek of het theater, in Soest geen alternatief biedt;

- d.

Wijzigende inzichten, zoals de wens tot vorming van IKC’s, het onwenselijk maakt bepaalde activiteiten uit te sluiten.

In deze nota wordt gekozen voor een strategie die gebaseerd is op het aanbrengen van focus in de aandacht en de per definitie beperkte middelen waarover de gemeente beschikt met als doel de goede dingen te doen. Focus kan worden aangebracht door het aantal accommodaties waar de gemeente verantwoordelijkheid voor wil dragen, te beperken. In het verlengde daarvan behoren de beschikbare middelen dan ook primair te worden ingezet om dié accommodaties functioneel en technisch te laten voldoen aan de eisen die daaraan mogen worden gesteld.

8.1 Focus aanbrengen

De in paragraaf 5.1. geformuleerde visie biedt aangrijpingspunten om op gemeentelijk niveau de

aandacht te concentreren op de volgende gebouwde accommodaties: 1) Sportboulevard de Engh in Soest en de Banninghal in Soesterberg; 2) Willaertgebouw;

- 3)

De Plantage;

- 4)

(toekomstige locatie) cultuur‐ en welzijnsfunctie in Soesterberg.

Focus aanbrengen betekent dat bij de uitwerking van het accommodatiebeleid naar het gemeentelijk vastgoedbeleid en de portefeuillestrategie, maar ook bij de verduurzaming van gemeentelijk vastgoed, deze gebouwen prioriteit krijgen. Bij het uitwerken van deze beleidslijn in de portefeuillestrategie moet worden beoordeeld of en hoe lang de functionele en technische staat van deze accommodaties deze voorrangspositie (nog) rechtvaardigt. Die beoordeling kan leiden tot een heroverweging van de accommodatie en/of de locatie.

Op wijkniveau richt die focus zich op de bestaande en toekomstige onderwijsgebouwen en verenigingsgebouwen van sportverenigingen. Primair wordt hier via het onderwijsbeleid en sportbeleid op gestuurd. Het gemeentelijk accommodatie‐ en vastgoedbeleid is voor deze voorzieningen faciliterend.

8.2 Stimuleren en faciliteren meervoudig gebruik

Stimuleren en het faciliteren van meervoudig gebruik van de accommodaties op zowel gemeente‐ als wijkniveau vormen hoekstenen van het gemeentelijk accommodatiebeleid. Stimuleren en faciliteren kan door bij:

- •

De bestaande accommodaties in samenspraak met de hoofdhuurders te onderzoeken op welke wijze en onder welke condities medegebruik van beschikbare ruimtes kan worden geoptimaliseerd;

- •

Onderwijsgebouwen:

- ○

het meervoudig gebruik van bestaande onderwijsgebouwen te stimuleren door met de onderwijsinstellingen te onderzoeken op welke wijze belemmeringen als gevolg van regelgeving, veiligheid en beheer in voldoende mate weggenomen kunnen worden;

- ○

bij de ontwikkeling van nieuwe schoolgebouwen meervoudig gebruik als uitgangspunt te hanteren.

- ○

- •

Bij de verenigingen op de buitensportaccommodaties in samenwerking met de Sportfederatie het meervoudig gebruik van de clubgebouwen verder te stimuleren. Dat kan door: o In de condities waaronder de gebouwde voorzieningen op de buitensportaccommodaties beschikbaar worden gesteld prikkels voor medegebruik in te bouwen;

- ○

Bij de verduurzaming van verenigingsgebouwen prioriteit te geven aan accommodaties waar sprake is van medegebruik.

- ○

Bij de buitensportaccommodaties worden met de sportverenigingen huurovereenkomsten afgesloten voor een periode van vijf jaren met een verlengingsoptie van vijf jaar. Dat biedt sportverenigingen ook de mogelijkheid om over medegebruik van hun gebouwen met bijvoorbeeld kinderdagverblijven maar ook andere gebruikers meerjarige afspraken te maken.

De mate waarin medegebruik van accommodaties mogelijk is, is ook afhankelijk van de functionaliteit en flexibiliteit van de gebouwen. Voor de bestaande locaties op gemeentelijk niveau geldt dat met name het Willaertgebouw gezien de aanwezige functies en het specifieke gebruik van de accommodatie beperkingen kent. Dat geldt ook, zij het in mindere mate, voor de accommodatie de Plantage. De kaders zoals die in dit accommodatiebeleid worden geformuleerd zullen bij de uitwerking naar het gemeentelijk vastgoedbeleid en de vertaling naar de portefeuillestrategie worden meegewogen. In samenhang met de functionele en technische levensduur van deze gebouwen zal een exploitatieperspectief geformuleerd moeten worden. Dat exploitatieperspectief geeft inzicht in het maatschappelijk en economisch rendement van noodzakelijke investeringen.

8.3 Verantwoordelijkheid gemeente

De rol van de gemeente transformeert op basis van dit accommodatiebeleid tot een regisseur die de maatschappelijke organisaties faciliteert en stimuleert bij het gebruik van de beschikbare accommodaties. Daarvoor kan de gemeente gebruik maken van vastgoedinstrumenten (wijze van contractvorming, onderhoudsbeleid en huurbeleid), via het subsidie‐ , onderwijs‐ en sportbeleid waar nodig te sturen en waar wenselijk is te stimuleren. In de rol van eigenaar, exploitant en beheerder van accommodaties beperkt de gemeente zich tot de ‘focuslocaties’.

Voor de buitensportaccommodaties willen we onderzoeken of door het vergroten van zelfwerkzaamheid van verenigingen en door inschakeling van marktpartijen bij het onderhoud en beheer van de velden, de betrokkenheid van de gemeente bij deze uitvoerende taken kan afnemen. Nu nagenoeg alle gebouwde buitensportaccommodaties in een functioneel en bouwtechnisch goede staat verkeren, sluiten wij overdracht van eigendom van die gebouwen aan de sportverenigingen niet uit. Voorwaarde is wel dat daaraan een meerjarig onderhouds‐ en investeringsplan ten grondslag ligt. Op ‘afstand plaatsen’ van uitvoerende gemeentelijke taken bij beheer en onderhoud, die sportverenigingen niet op zich kunnen of willen nemen, doet geen afbreuk aan de verantwoordelijkheid van de gemeente voor het sportbeleid.

8.4 Uitgangspunten tarieven‐ en huurbeleid gemeentelijke accommodaties

Hét centraal uitgangspunt voor het gemeentelijk tarieven‐ en huurbeleid is transparantie. Inzicht in de kostenopbouw en daaraan ten grondslag liggende uitgangspunten vormen de hoekstenen voor zowel de bestuurlijke besluitvormingsproces als het overleg met huurders en gebruikers. In‐

zicht in de directe kosten (kapitaalslasten, onderhoudskosten, beheerkosten, belastingen en verzekeringspremie maar ook de tot het primaire proces toe te rekenen kosten van het gemeentelijk apparaat) vormen de basis. In het BBV is bepaald welke uitgaven onder de overhead vallen. Door de uitgangspunten voor de toerekening van deze overhead aan de accommodaties te bepalen ontstaat inzicht in de ‘gestandaardiseerde’ integrale kostprijs.

Uitgangspunten bepaling huurprijs accommodaties

Huurprijsbepaling obv Wet Markt en Overheid

Uitgangspunt voor de bepaling van de huurprijs is op basis van de Wet Markt en Overheid (Wet MenO) de integrale kostprijs. De centrale vraag die moet worden beantwoord is of de gemeente bij het vaststellen van kostprijsdekkende huur (integrale kostprijs) aansluit bij de rendementslogica en daarbij kiest voor een vastgoedbenadering of de begrotingsbenadering laat prefereren. Bij de vastgoedbenadering vormt de waarde van het vastgoed voor de gebruiker het uitgangspunt en worden ook andere gangbare principes uit de vastgoedmarkt gehanteerd, waaronder de indexatie van huurprijzen en het gebruik van gestandaardiseerde huurcontracten. Bij de begrotingsbenadering is de administratieve gemeentelijke ordening leidend en worden boekwaarde en de gemeentelijke afschrijvingsregels centraal gesteld bij het bepalen van de huur.

Voor het bepalen van de huurprijsmethodiek zijn twee zaken relevant:

- -

de wijze waarop de aanvangswaarde wordt bepaald en

- -

de gehanteerde rekenmethodiek.

Bij een nieuwe gemeentelijk accommodatie is de aanvangswaarde gelijk aan de stichtingskosten of de aankoopprijs. Bij bestaand vastgoed zijn er in beginsel, afgezien van periodieke taxatie, twee opties, namelijk de WOZ‐waarde (of taxatie) of de boekwaarde. Laatstgenoemde sluit direct aan bij de gemeentelijke administratie. De WOZ‐waarde (of taxatie) sluit beter aan bij de economische waarde van een gebouw en hierin wordt ook de actuele kwaliteit van de locatie en het gebouw uitgedrukt.

De berekening van de kostprijsdekkende huur kan via twee methodes:

- •

De discounted cashflow methode4 of netto contante waardemethodiek (DCF), die aansluit bij de vastgoedbenadering;

- •

De kapitaallastenmethode,5 die aansluit bij de begrotingsbenadering.

De maatschappelijke organisaties hebben kritiek geuit op de huurprijsstelling die de gemeente momenteel hanteert. Voorgesteld wordt om als uitgangspunt de kapitaallastenmethode te hanteren, maar deze periodiek te ‘benchmarken’ op basis van de DCF‐methode met de WOZ‐waarde als grondslag. De uitgangspunten die bij die bepaling worden gehanteerd kunnen in het gemeentelijk vastgoedbeleid uitgewerkt worden.

Maatwerkoplossingen

Als het resultaat van deze integrale kostprijsberekening tot een ongewenst resultaat leidt, kan de gemeente besluiten om een activiteit met een groot maatschappelijk belang vrij te stellen van de invloedssfeer van de Wet MenO met een zogenaamd Algemeen Belang Besluit. Met de vaststelling

8.5 Verduurzamen bezit

Het door de gemeenteraad februari 2020 vastgestelde Programma Energietransitie 2020 – 2025 hanteert als uitgangspunt dat de gemeente een voorbeeldfunctie heeft te vervullen bij de energietransitie. Het CO2‐neutraal maken van het maatschappelijk vastgoed dat in bezit is van de gemeente is daarbij een grote opgave. Op basis van de uitgangspunten, zoals die in dit accommodatiebeleid worden geformuleerd, kan deze opgave in drie onderdelen worden gesplitst:

- 1.

De maatschappelijke accommodatie op gemeentelijk niveau (Sportboulevard de Engh, de Banninghal, het Willaertgebouw, de Plantage);

- 2.

De accommodaties op wijkniveau, zijnde bestaande en toekomstige onderwijsgebouwen alsmede daar aanwezige binnensportaccommodaties;

- 3.

De buitensportaccommodaties.

Tempo verduurzaming

Het Klimaatakkoord verplicht de gemeente om in 2021 een routekaart op te stellen waarin de eigen bijdrage aan de transitie in gebouwde omgeving naar 2040 wordt beschreven. Beschikbaarheid van middelen en de functionele en technische condities van gebouwen zijn voor die routekaart belangrijke ingrediënten. Op basis van de functionele en technische condities van de gebouwen geldt dat:

- •

De op de sportboulevard De Engh de bestaande voorzieningen energetisch relatief goed scoren, maar bouwtechnisch en op basis van de ouderdom (inmiddels ca. 30 jaar) om een nadere afweging vragen alvorens ingrijpende duurzaamheidsmaatregelen te gaan treffen;

- •

Een besluit over verduurzaming van het Willaertgebouw, dat in zijn huidige staat energetisch onvoldoende is, gekoppeld moet worden aan het toekomstperspectief van dit gebouw;

- •

De Plantage energetisch relatief goed scoort, maar verduurzaming van het gebouw hand in hand kan gaan met verbeteren van de klimaatomstandigheden en daarmee de functionele geschiktheid van het gebouw.

De relatief grootste duurzaamheidsopgave ligt op het terrein van de onderwijsgebouwen. De gebouwen voor het basisonderwijs zijn relatief sterk verouderd. Dat betekent enerzijds een grote (ver)nieuwbouwopgave, maar anderzijds ook dat een groot deel van de verduurzaming van die gebouwen langs die renovatie‐/nieuwbouwweg zal moeten verlopen. Het IHP zal daarin sturend zijn en ook als basis voor de routekaart energietransitie dienen.

Voor de buitensportaccommodaties geldt dat na realisering van ontwikkeling buitensport Bosstraat het grootste deel van de gebouwen zowel bouwtechnische als energetisch van goede kwaliteit zijn. Daarmee kan rekening worden gehouden met de uitwerking van de routekaart.

In het Programma Energietransitie 2020‐2025 wordt geconstateerd dat het verduurzamen van maatschappelijk vastgoed ook voordelen oplevert. Naast een lagere CO2‐uitstoot resulteert het in lagere energiekosten, neemt de gebouwkwaliteit toe en zijn er kosten te besparen. Dit pleit voor een benadering waarbij op basis van de onderhoudsprogrammering zoveel mogelijk ‘werk met werk’ wordt gemaakt. Inzet van optredende energiebesparingen, ook bij huurders, kunnen als dekking worden ingezet voor de noodzakelijke investeringen. Aanpassing van bestaande huurovereenkomsten is daarvoor nodig. In een strategie waarbij ook de verduurzaming in combinatie met vergroting van de functionele geschiktheid en/of comfort toeneemt, lijkt dat een alleszins redelijke benadering. Maar ook hier geldt dat transparantie naar gebruikers c.q. huurders een belangrijke voorwaarde is.

Vele schoudersverlichten de last

Medegebruik van gebouwen kan ook de lasten die voor de gemeenten en huurders voortvloeien uit de energietransitie dragelijker maken. Een hogere bezettingsgraad van de accommodaties draagt daaraan bij; lasten kunnen dan over meerdere partijen worden verdeeld.

9. Financiële middelen

In 2013 is naar aanleiding van de kerntakendiscussie 2011/2012 de reserve Integraal Accommodatiebeleid ingesteld. De jaarlijkse voeding van deze reserve bestond in eerste instantie uit het bezuinigingsbedrag dat werd gerealiseerd bij het onderwijs en peuterspeelzaalwerk In verband met de nauwe relatie met het IHP onderwijs worden met ingang van het begrotingsjaar 2016 ook de hiervoor geraamde middelen toegevoegd aan de reserve Accommodatiebeleid. Voortvloeiende uit het in 2014 vastgestelde Integraal Accommodatiebeleid zijn in 2016 de spelregels omtrent voeding en bestedingsdoelen van deze reserve vastgesteld. Daarbij is bepaald dat voor investeringen in de onderwijshuisvesting het IHP Onderwijs leidend is. De middelen uit de reserve worden ingezet voor investeringen in duurzame nieuw‐ en verbouw van gemeentelijke accommodaties. Daarbij is wel bepaald dat dit mogelijk is indien de omvang van de reserve Accommodatiebeleid dat toelaten.

9.1 Reserve onderhoud

Het regulier onderhoud, excl. renovaties, wordt gedekt uit de reserve onderhoud gebouwen (ROG). In de programmabegroting 2021 wordt geconstateerd dat de bodem van de reserve theoretisch rond 2027 wordt bereikt, waardoor verhoging van de storting relevant wordt. In de eerstvolgende nota reserves en voorzieningen in 2021 wordt de storting opnieuw beoordeeld. Voorshands is op basis van deze gegevens de conclusie in dit accommodatiebeleid dat de komende jaren voldoende middelen beschikbaar zijn om het meerjarige onderhoud van de gebouwen uit te kunnen voeren en dat de accommodaties daardoor bouwtechnisch blijven voldoen.

9.2 Investeringsbehoefte accommodaties

Om inzicht te krijgen in de investeringsbehoefte die uit de binnen de scope van dit accommodatiebeleid vallende accommodaties voortvloeit, is een indicatieve investeringsraming opgesteld, die inzicht biedt in renovatie‐ en verduurzamingsinvesteringen. Daarvoor is gebruik gemaakt van een geactualiseerde, oorspronkelijk in 2019 opgestelde investeringsprognose. Bij het putten uit die gegevens zijn de volgende uitgangspunten gehanteerd:

- •

(Planmatig) onderhoud kan gedekt worden uit de reserve onderhoud;

- •

Instandhouding van functionele en bouwtechnische geschiktheid verloopt via renovatie;

- •

Alleen investeringen voor renovatie en zijn relevant;

- •

Bij de investeringen is rekening gehouden met verduurzaming (gasloos bouwen)

- •

Geen rekening is gehouden met vervangende nieuwbouw, die na 2030 plaats zal vinden

Tabel 2 Indicatieve investeringsraming renovatie bestaande accommodaties binnen scope integraal accommodatiebeleid prijspeil 2021

In de periode 2021‐2030 is wanneer wordt besloten tot renovatie van het Sport en zwemcomplex Dalweg , renovatie van de Plantage en het Willaertgebouw maatgevend. Investeringsbeslissingen over die accommodaties zullen echter vooraf gegaan moeten worden door met business cases onderbouwde beleidskeuzes. Bij die afweging zullen ook de vastgoed‐economische aspecten betrokken moeten worden. Voor de thans in zelfstandige accommodaties gevestigde kinderdagverblijven zal een afweging tussen renoveren of afstoten gemaakt moeten worden. Daarbij kan worden onderzocht of de thans in deze accommodaties gevestigde kinderdagverblijven betrokken kunnen worden bij de vorming van IKC’s.

9.3 Uitputting reserve IAB

Het recent opgestelde IHP Onderwijs geeft in inzicht in de (ver)nieuwbouwopgave voor onderwijsgebouwen in de periode 2020‐2035. Op basis van dat inzicht is een financiële analyse van de ontwikkeling van de middelen in de reserve IAB gemaakt. Uit die analyse blijkt, dat het mogelijk is in de periode 2021 t/m 2030 een investeringsbudget van € 10,0 mln. voor overige accommodaties te reserveren. Voorwaarde is dan wel dat in de meerjarenbegroting met ingang van 2022 structureel € 20.000 per jaar oplopend wordt toegevoegd aan de reserve IAB. De reserve IAB heeft dan tot 2033 voldoende omvang om zowel de in het IHP in de periode 2020‐2035 opgenomen maatregelen uit te voeren als voor € 10,0 mln. maatregelen aan andere accommodaties uit te voeren. Met deze middelen wordt dan bereikt dat bij (ver)nieuwbouw van scholen deze gebouwen impliciet worden verduurzaamd. En in het investeringsbedrag van deze € 10,0 mln. is ca. 40% (€ 4,0 mln.) besteed aan verduurzaming van de gebouwen. Een deel van deze investering is rendabel, omdat de gebruiker door lagere energielasten kan bijdragen in de investering. Voorshands is die dekking buiten beschouwing gelaten, maar deze zal bij het vervolg wel worden betrokken.

9.4 Benutten subsidiemogelijkheden

De verwachting is dat zowel rijk als provincie de komende jaren via gerichte subsidiemaatregelen de energietransitie van de lokale overheden zal stimuleren. Recente voorbeelden zijn de door het kabinet beschikbaar gestelde 50 miljoen euro voor het verduurzamen van school‐ en sportgebouwen.

Het benutten van subsidiemogelijkheden bij het verduurzamen van het gemeentelijk vastgoed is een methode die een impuls kan geven aan de energietransitie. De provincie Utrecht stelt subsidiemiddelen beschikbaar om bij te dragen in het proces van verduurzaming (adviseurs en coaches). De verwachting is reëel dat de komende jaren ter stimulering van de energietransitie veel meer subsidiemiddelen beschikbaar komen. Daarom willen wij actief inzet op het verwerven van subsidiemiddelen t.b.v. de energietransitie. Stichting Balans onderzoekt of het huidige Milieu Educatie Centrum aan de Veenweide kan transformeren en heeft de gemeente benaderd of wij hierin kansen zien voor de Energietransitie. Ook hier geldt dat een dergelijke transformatie wellicht via gebruik van subsidiemiddelen (gedeeltelijk) vorm kan krijgen.

9.5 Conclusies

Met de uitvoering van het IHP en het IAB ontstaan grote investeringsopgaven voor de gemeente. Maar zowel voor het IHP als het IAB geldt dat daadwerkelijke investeringsbeslissingen op individueel projectniveau (school of accommodatie) genomen zullen worden. Aan de hand van de dan opgestelde businesscase vinden de investeringsbeslissingen plaats. Zowel IHP als IAB hebben een tentatief karakter. Gezien de lange periode waarin deze plannen vooruit kijken, bestaat er nog veel onzekerheid over de exacte investeringsmomenten. Die onzekerheid wordt pas weggenomen bij implementatie van deze plannen en door de gemeenteraad in de komende jaren nog te maken keuzes. De in het IAB aanwezige financiële ruimte is, mits de gemeenteraad bereid is de reserve IAB met ingang van 2022 structureel met € 20.000 per jaar oplopend op te hogen, voldoende om dit IAB (en IHP) als beleidskader daarvoor te hanteren. Door actief in te zetten op verwerving van subsidies kan die financiële ruimte wellicht nog verder worden vergroot.

Ondertekening

Soest, 4 maart 2021

de raad voornoemd,

de griffier,

M. van Vliet MPM AA

de voorzitter,

R.T. Metz

Bijlage A Specificatie van accommodaties maatschappelijk vastgoed

Noot

1Oude Tempellaan 2‐4 Soesterberg, Banningstraat 8 Soesterberg, Beetzlaan 50 Soest, Laanstraat 95 Soest en Soesterbergsestraat 74c

Noot

2SWOS is gehuisvest in de voormalige gemeentelijke accommodatie Desmond Tutu die is verkocht aan in Stichting Beheer DTC

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl