Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR742145

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR742145/1

Beleidsplan (V)IC 2025 -2028

Geldend van 15-07-2025 t/m heden

Intitulé

Beleidsplan (V)IC 2025 -20281. Inleiding

Vanaf 1 januari 2025 is de gemeente Achtkarspelen weer een compleet zelfstandige organisatie. De ambtelijke samenwerking met gemeente Tytsjerksteradiel is beëindigd. Alleen voor de ICT-dienstverlening aan de interne organisatie blijft de (gewijzigde) gemeenschappelijk regeling nog drie jaar bestaan in de vorm van een bedrijfsvoering organisatie. Dit beleids- en controle plan is van toepassing op de bedrijfsvoering binnen de gemeente Achtkarspelen voor de boekjaren 2025 t/m 2028.

1.1 Wettelijke grondslag

Conform artikelen 212 en 213 van de Gemeentewet dient de gemeente zorg te dragen voor de interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van financiële beheershandelingen.

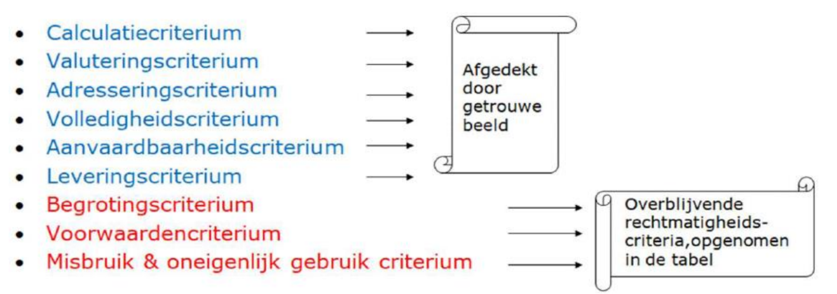

Binnen de rechtmatigheid worden negen aspecten van rechtmatigheid onderscheiden. Zes criteria worden door de accountant afgedekt bij de controle van de getrouwheid op de jaarrekening, dit hoeft niet afzonderlijk vermeld en getoetst te worden in de rechtmatigheidsverantwoording.

Vanaf boekjaar 2023 heeft het college een rechtmatigheidsverantwoording opgenomen in de jaarrekening. In deze verklaring verantwoordt het college zich over de rechtmatigheid van de financiële beheershandelingen aan de raad. Dit is gericht op de drie hiervoor rood geschreven onderdelen: de begrotingsrechtmatigheid, het voorwaardencriterium en misbruik en oneigenlijk gebruik (hierna M&O).

Dit plan richt zich voornamelijk op de borging van de financiële rechtmatigheid. Het is een controleplan gericht op het waarborgen dat financiële beheershandelingen getrouw en rechtmatig worden uitgevoerd en ordentelijk zijn geadministreerd.

1.2 Doel van dit beleidsplan1

Dit beleidsplan geeft aan hoe de (verbijzonderde) interne controle voor 2025 en verder bij de gemeente is ingericht en wordt uitgevoerd. Het is een leidraad voor de organisatie om te waarborgen dat financiële beheershandelingen rechtmatig door de daartoe bevoegde personen worden uitgevoerd. De interne controles vinden plaats aan de hand van het jaarlijkse interne controle plan (ICP). Het ICP is een dynamisch document, dat wil zeggen dat er jaarlijks een herziening kan plaatsvinden.

Het is van belang dat deze controles zichtbaar en reproduceerbaar (in de vorm van bewijs) worden vastgelegd, intern voor het management, de interne controleurs en extern voor de accountant. De accountant maakt bij het jaarlijkse controlewerk gebruik van de interne controle (IC) en de Verbijzonderde interne controle (VIC) rapportages voor de beoordeling van de financiële rechtmatigheid van de organisatie als ook om te toetsen of de rechtmatigheidsverklaring van het college getrouw tot stand gekomen is.

De resultaten uit de IC geven informatie over in hoeverre de gemeente beheersing heeft op de bedrijfsvoering, oftewel ‘in control’ is. Een goedwerkend systeem van IC is een belangrijke pijler waarop de gemeente moet kunnen steunen betreffende de rechtmatigheid en de getrouwheid. Maar het levert ook belangrijke informatie over de kwaliteit van processen en managementinformatie. Uit de bevindingen volgen diverse aanbevelingen en worden risico's geconstateerd. Daarmee vormt de IC voor de sturing van de organisatie een belangrijke basis. Een belangrijk uitgangspunt hierbij is dat de controles in de 1e lijn worden uitgevoerd, dus laag in de organisatie, dicht op de uitvoering van de processen.

Een juiste combinatie van onderstaande pijlers borgen een continue verbetering van het controle proces dat leidt tot aantoonbaar in control zijn. Het geeft de gemeente informatie over de kwaliteit en risico's (zowel juridisch als financieel) van de organisatie en maakt inzichtelijk waar het management mee aan de slag moet.

|

1. |

Heldere kaders |

Programmabegroting en verordeningen ex artikel 212, 213 en 213a Gemeentewet. Voldoen aan wet- en regelgeving. |

|

2. |

Kwaliteit (tussentijdse) informatievoorziening |

Financiële ontwikkeling tijdig te spiegelen aan gemeentebegroting, zodat bijsturing mogelijk is. Dit geldt ook voor de formele rechtmatigheid en kwaliteit van de uitvoering van de processen binnen de organisatie. |

|

3. |

Administratieve organisatie en interne beheersing (AO/IB) |

Een goed opgezette beschreven administratieve organisatie met essentiële functiescheidingen en de maatregelen van interne beheersing processen (denk aan: budgethouder regeling, mandaat en beheersing IT). |

|

4. |

Risicomanagement |

Hieronder valt de verplichte paragraaf weerstandsvermogen (risicobeheersing) in begroting en jaarrekening. De basis hiervoor is gelegd in het beleidskader Risicomanagement van de gemeente. |

|

5. |

Verbijzonderde interne controle (VIC) |

Dit is het sluitstuk van ‘control’, toetsing op:

|

Het beleidsplan betreft de inrichting en borging van punt 3 t/m 5: AO/IB en de (verbijzonderde) interne controle is mede basis voor de controle op financiële rechtmatigheid en de vertaling daarvan naar de door het college af te geven rechtmatigheidsverantwoording.

In het jaarlijkse ICP is een lijst opgenomen van de bedrijfsprocessen die, na afstemming met de accountant, gemarkeerd zijn als significant voor de beoordeling van de financiële rechtmatigheid. De lijst in de bijlage is voor boekjaar 2025. Het controle jaarplan zal jaarlijks voorafgaand aan het boekjaar worden vastgesteld door het college en de raad wordt hierover geïnformeerd. Naast de financiële rechtmatigheid worden voor de rechtmatigheid steeds meer eisen aan gemeenten gesteld. Dit vormt een dynamisch geheel.

De accountant richt zich vooral op de financiële rechtmatigheid. De gemeenten krijgen in toenemende mate te maken met aanvullende eisen die vaak verder gaan dan de financiële rechtmatigheid. Het controle jaarplan neemt ook deze andere processen mee. Dit sluit aan bij de Gemeente Bredere Risico Analyse (GBRA) die basis voor het beleidskader risicomanagement.

In dit beleidsplan worden achtereenvolgens behandeld:

- –

De kaders waarbinnen de (verbijzonderde) interne controle plaatsvindt en de samenhang/uitlijning met andere processen.

- –

De organisatie en inbedding van de interne controle binnen de organisatie en de verantwoordelijkheden.

- –

De uitvoering van de (verbijzonderde) interne controle.

- –

De analyse van de uitkomsten van de interne controle en de wijze van rapporteren.

2. Kaders interne controle en samenhang

In dit hoofdstuk worden de kaders waarbinnen de interne controle plaatsvindt beschreven. Daarnaast wordt de samenhang met de administratieve organisatie en het risicomanagement geduid. Het controle gebouw van de gemeente is gebaseerd op het zogenaamde ‘Three lines of defence’ model.

2.1 Wettelijk kader

Vanuit de wet gelden de volgende kaders voor de rechtmatigheidscontrole:

- –

Gemeentewet (meer specifiek hoofdstuk XIV, administratie en controle);

- –

Het geldende Besluit Begroting en Verantwoording gemeenten en provincies (BBV) inclusief eventuele wijzigingsbesluiten;

- –

Besluit Accountantscontrole Decentrale Overheden (BADO);

- –

Kadernota rechtmatigheid (Commissie BBV);

- –

Verordeningen en protocollen gemeenten ingevolge artikelen 212, 213 en 213a van de Gemeentewet.

- –

Relevante overige wetgeving zoals bijvoorbeeld Europese aanbestedingsregels, de Jeugdwet etc.

Naast de externe kaders gelden nog de interne kaders. Deze zijn opgenomen in het jaarlijks door de raad vast te stellen normenkader.

2.2.1 Interne controle en de administratieve organisatie

Voor de betrouwbaarheid van de informatievoorziening en het vaststellen dat de naleving van regelgeving voldoet aan de daaraan te stellen eisen, is een geheel van ondersteunende maatregelen vereist. Dit geheel van maatregelen wordt aangeduid als administratieve organisatie en de daarin verankerde administratieve organisatie en interne beheersing (AO/lB) en de uitlijning van de interne controle aan de processen.

Een goed ingerichte AO/IB beperkt het risico op onvolkomenheden in de diverse werkprocessen en zorgt ervoor dat er effectieve en adequate controles achteraf kunnen worden uitgevoerd. Bovendien kan, wanneer de belangrijkste controle onderdelen in de processen zijn opgenomen, de controle zich primair richten op de werking van die controlemechanismes.

2.2.2 Risicomanagement en interne controle

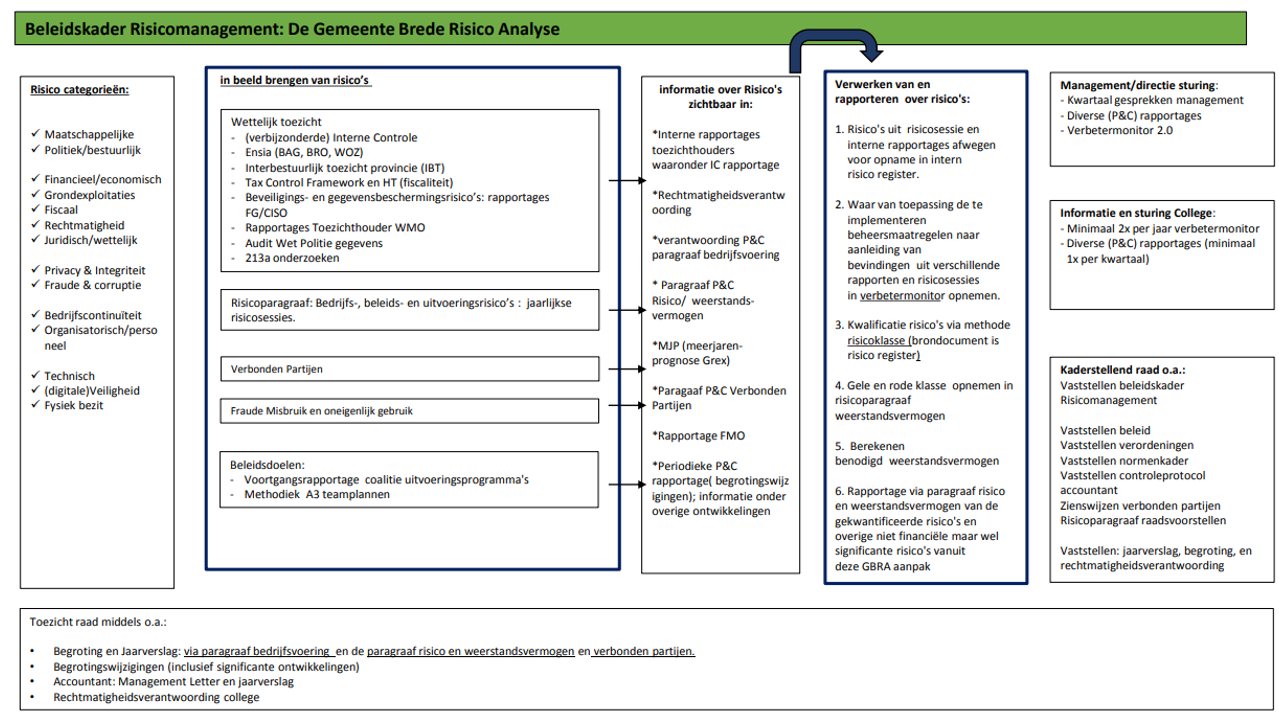

Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) geeft voorschriften voor de inrichting van de begroting, het jaarverslag en de jaarrekening. De verplichte paragraaf Weerstandsvermogen geeft aan hoe robuust de financiële positie van de gemeenten voor de komende jaren is. Het BBV verplicht om op basis van een eigen risicoprofiel het financiële weerstandsvermogen in kaart te brengen.

De gemeenten heeft een beleidskader risicomanagement opgesteld (zie bijlage 1). Dit betreft een separaat beleidskader dat in samenhang met de interne controle moet worden beschouwd. De concern controller bewaakt de kwaliteit van het risicomanagement van de organisatie (opzet, bestaan en werking van het beleidskader risicomanagement). Goed risicomanagement vergroot het risico bewustzijn binnen de gemeente. Interne controle is één van de beheersingsinstrumenten voor de risico’s die de gemeente in het kader van de procesbeheersing op zich af ziet komen.

Vanuit de2 concern auditor wordt gestuurd op het risicomanagement door het houden van risicosessies waarbij continue aandacht is voor het identificeren, kwantificeren en beheersen van risico’s. De opbrengst hiervan wordt samengevat in de risicoparagraaf in de begroting en jaarrekening (P&C cyclus). Ook levert het een bedrage aan de interne controle door de controlepunten in de processen te identificeren en op te nemen in de checklist die bij de controles van het werkproces worden gebruikt. Deze controlepunten zijn ook onderdeel van het vastgelegde werkproces (AO/IB).

Hiertoe wordt, onder regie van de concernauditor, een overlegstructuur ingericht. Aan dit overleg nemen deel vanuit het team Sturing, control en verantwoording de bij IC en risicomanagement betrokken specialisten waaronder de CISO, de (cluster) controllers, of senior financieel adviseur en de functionaris die verantwoordelijk is voor de paragraaf weerstandsvermogen in team Financiën, Administratie en belastingen. De concern auditor is trekker van dit overleg.

2.2.3 De (verbijzonderde) interne controle

Interne controle vormt de ‘first line of defence’ in het beheersingsproces en heeft als doel om onvolkomenheden in de uitvoering tijdig op te sporen en te corrigeren. De primaire beheersing wordt hiermee in de lijn geborgd. Hoe beter de procesbeheersing in de eerste lijn is geborgd, des te minder correctiewerk achteraf nodig is. Daarnaast draagt het bij aan vroegtijdige signalering en bijsturing.

Verbijzonderde interne controle vormt de ‘second line of defence’. Deze controle vindt plaats buiten de eerste lijn en primaire uitvoering van het betreffende proces. Gecontroleerd wordt of het controleproces heeft gewerkt en correct is uitgevoerd. Door middel van de VIC wordt een objectief oordeel gegeven over de opzet, bestaan en werking van de interne controles en beheersmaatregelen van het betreffende proces. De focus ligt hierbij op de in het ICP opgenomen processen, dit zijn de processen met de grootste financiële en maatschappelijke risico’s.

De uitvoering van de (V)IC is belegd bij het team Sturing, control en verantwoording onder regie van de concern auditor. De concern auditor rapporteert vanuit de tweede lijn aan de directeuren en teamleiders. Daarnaast rapporteert de auditor aan de concern controller als ‘third line of defence’. De concern controller toetst het geheel vanuit het perspectief van opzet, bestaan en werking alsook voor de juiste vertaling van alle samenhangende elementen richting de begroting en jaarstukken. De concern controller draagt zorg voor een kwalitatieve controle op de totaalrapportage, voor aanbieding aan de directie en toetst het concept voor de rechtmatigheidsverantwoording die team Financiën, Administratie en belastingen opneemt in de jaarrekening. Hiermee wordt de onafhankelijke positie ten aanzien van de VIC gewaarborgd.

|

Verdedigingslijn |

Omschrijving |

|

1e lijn |

Deelwaarneming na uitvoering op willekeurig geselecteerde dossiers. Belegd bij functionarissen in de lijn. |

|

2e lijn VIC |

Controle op beheersing van de 1e lijn controlemiddel procescontrole en 10% deelwaarneming + fouten uit 1e lijn controle. Belegd bij team Sturing, Verantwoording en Control |

|

3e lijn |

Controle op totaalrapportage en beheersing (opzet, bestaan en werking). Belegd in de staf, functie concern controller |

|

Accountant |

Controle getrouwe weergave jaarrekening (inclusief rechtmatigheidsverantwoording). |

Let wel: 2025 is het eerste jaar van de opbouw van de hernieuwde organisatie van de gemeente Achtkarspelen. Het kan zijn dat tijdens de opbouwfase er door formatieve tekorten en het ontbreken van kennis aanpassingen in de taken en rollen ontstaan om de controles goed uit te kunnen voeren. Zo kan het zijn dat er nog extra ondersteuning voor de 1e lijn controles moet komen omdat dit nog niet goed belegd kan worden in de lijn. Uitgangspunt is een adequate en kwalitatieve goede inrichting van de interne controle. In 2025 is er binnen de begroting financiële ruimte voor incidentele extra inzet van fte om de interne controle verder goed in te richten zodat deze toekomstbestendig is. De IC 1e lijn binnen het sociaal domein is eerst belegd bij het team Sturing, control & verantwoording. In de nieuwe organisatie moet verder uitgewerkt worden hoe de controles van het sociaal domein in het licht van de (controle)werkzaamheden van de kwaliteitsmedewerkers het meest effectief kunnen worden ingericht.

Uitgangspunt is dat de (verbijzonderde) interne controle wordt uitgevoerd om:

- –

Te waarborgen dat de gemeente rechtmatig werkt volgens de wet en onze eigen beleidsregels en verordeningen;

- –

Te waarborgen dat de in de administratie en jaarrekening opgenomen gegevens juist, tijdig en volledig zijn verantwoord;

- –

Te waarborgen dat de baten en lasten en balansmutaties volgens de regels in de wet en het BBV tot stand zijn gekomen;

- –

Te waarborgen dat risico’s, voldoende zijn afgedekt door adequate beheersmaatregelen;

- –

Aanbevelingen te geven voor het verbeteren van de kwaliteit van de processen (is input voor AO/IB);

- –

Het college in staat te stellen een rechtmatigheidsverklaring te kunnen vaststellen;

- –

De externe accountant voldoende input te geven voor het controleren van de getrouwheid van de rechtmatigheidsverklaring van het college.

3. Aanpak (verbijzonderde) interne controle

Per significant bedrijfsproces wordt gewerkt met een checklist die de basis is voor de interne controles. Deze checklist en de controlesystematiek worden jaarlijks geëvalueerd. De lijst met processen die worden gecontroleerd zijn opgenomen in het jaarlijkse ICP Het overzicht van te controleren processen voor boekjaar 2025 is in de bijlage bij dit beleids- en controleplan opgenomen. Deze zijn afgestemd met de accountant. De controle met bevindingen vormt een basis voor de rechtmatigheidsverantwoording.

De controle van de significante bedrijfsprocessen is vooralsnog een gegevensgerichte controle. Hierbij wordt aan de hand van documentatie en de financiële administratie een deelwaarneming gedaan en vastgesteld of de gecontroleerde euro’s/ post getrouw is en rechtmatig is besteed. De ambitie is om procesgericht toetsing in de (nabije) toekomst te ontwikkelen en hierbij gebruik te maken van data-analyse en IT-controles.

3.1 Toetsingscriteria

Voor de interne controles worden de criteria vanuit de geldende Kadernota Rechtmatigheid van de commissie BBV gehanteerd.

|

Nr. |

Criterium |

Omschrijving |

Voorbeeld |

|

1 |

Calculatie |

Bedrag juist berekend. |

Facturen, leges |

|

2 |

Valutering |

Tijdstip betaling en verantwoording juist. |

Aangaan en verantwoorden contracten |

|

3 |

Levering |

Juistheid ontvangen goederen/diensten. |

Inkoop van laptops |

|

4 |

Adressering |

De organisatie waar de geldstroom naar toe gaat is juist. |

Betalingsverkeer |

|

5 |

Volledigheid |

Alle opbrengsten die verantwoord moeten zijn, zijn verantwoord. |

Leges, ozb, rioolheffing |

|

6 |

Aanvaardbaarheid |

De financiële beheers handeling past bij de activiteiten van de gemeente en in relatie tot kosten is een aanvaardbare tegenprestatie overeengekomen. |

Subsidie, inkoop |

|

7 |

Begroting |

Financiële beheershandelingen passen binnen geautoriseerde begroting en programma. |

Overschrijding |

|

8 |

Voorwaarden |

Wettelijke eisen beheershandelingen. |

Europese aanbesteding |

|

9 |

Misbruik en oneigenlijk gebruik |

De interne toetsing op juistheid en volledigheid van gegevens die door derden zijn verstrekt bij het gebruik van overheidsregelingen (= misbruik). De interne toetsing of derden bij het gebruik van overheidsregelingen geen handelingen hebben verricht die in strijd zijn met het doel van de regeling (=oneigenlijk gebruik). |

Subsidieregelingen, uitkeringen |

Bij de grondslagen voor het opstellen van de jaarrekening geeft het college reeds aan dat de jaarrekening in overeenstemming met het BBV is opgesteld. De accountant verklaart dat de jaarrekening een getrouwe weergave is van de baten en lasten, als de activa en de passiva. Blijven over de laatste drie criteria: het begrotingscriterium, het voorwaardencriterium en het misbruik en oneigenlijke gebruik criterium.

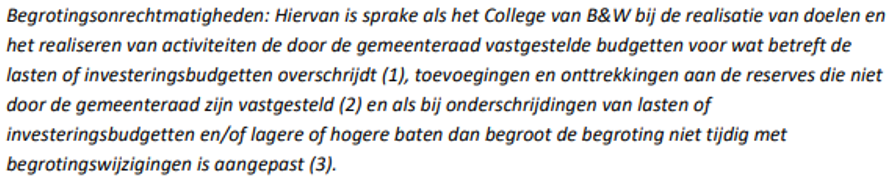

3.1.1 Begrotingscriterium

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. In de toelichting op het Bado (Besluit accountantscontrole decentrale overheden) wordt begrotingsrechtmatigheid omschreven als (versie geldend november 2024):

Naast wettelijke kaders die voortkomen uit de BBV, de gemeentewet en de Bado is de financiële verordening van de gemeenten een belangrijk uitgangspunt. In de financiële verordening spreken de raad en het college af bij welke afwijkingen en op welke wijze het college rapporteert.

Afwijkingen van de begroting (exploitatie en investeringen) (beleidsmatig en/of financieel) moeten geautoriseerd worden door de raad. Hiermee wordt toestemming gevraagd voor het te realiseren beleid en voor de besteding van het benodigde bedrag.

Zover mogelijk worden de begrotingswijzigingen die gedurende het jaar al bekend waren tijdens het jaar zelf nog aan de raad voorgelegd. Bij de jaarrekening vindt een analyse van de verschillen ten opzichte van de begroting plaats, conform artikel 28 van het BBV. Bij de analyse moet in ieder geval aan de volgende elementen aandacht worden besteed:

- •

De oorzaak van de afwijking

- •

De relatie met de prestaties

- •

De passendheid in het beleid

- •

De dekking vanuit andere programma's (alternatieve dekking)

- •

Mogelijke eerdere informatievoorziening over de afwijking aan de raad

- •

Eventueel de mate van verwijtbaarheid

Jaarlijks worden de rapportagegrenzen door de raad vastgesteld.

Budgethouders zijn in de 1e lijn verantwoordelijk voor de budgetten. Team Financiën, Administratie en belastingen toetst of de budgetten (inclusief investeringsbudgetten) zijn overschreden of onderschreden en rapporteert hierover aan de concern auditor. De concern auditor toetst en verwerkt het begrotingscriterium in de rechtmatigheidstabel en neemt de bevindingen mee in de onafhankelijke adviesrapportage betreffende de rechtmatigheidsverantwoording richting het college.

3.1.2 Voorwaardencriterium

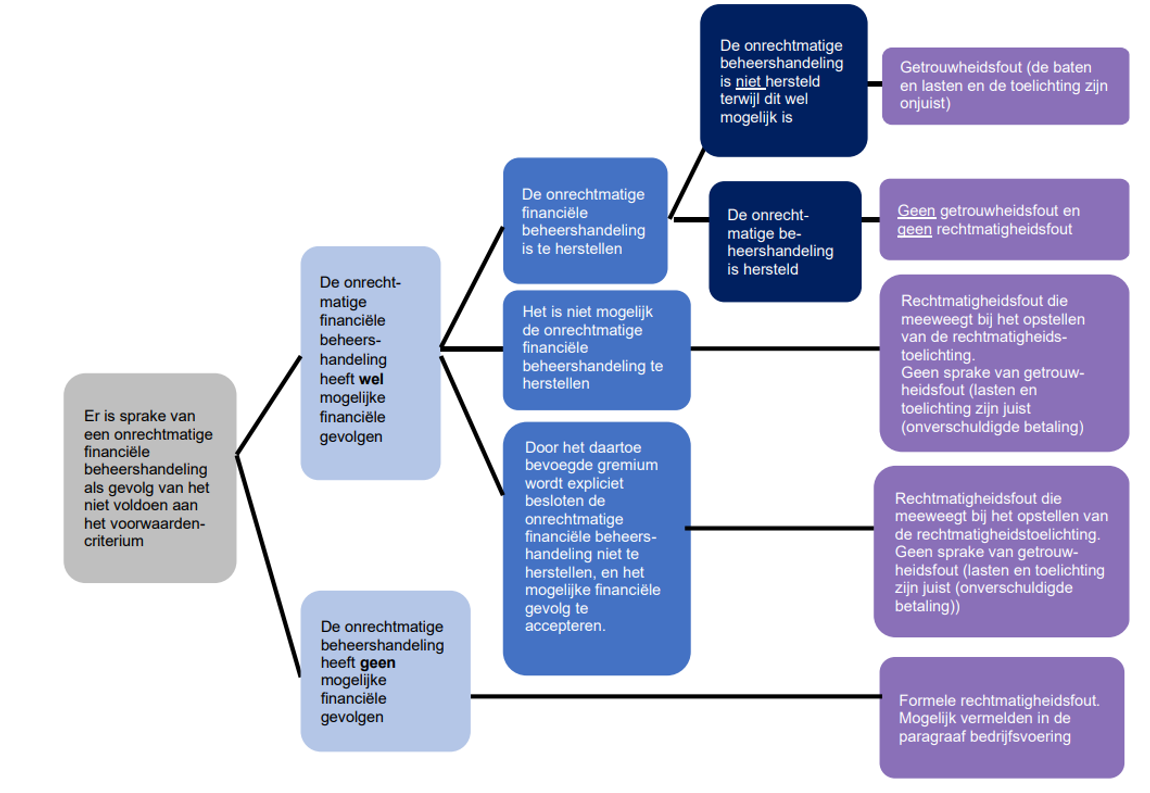

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur. Kader stellend is het jaarlijks door de raad vast te stellen normenkader. Afhankelijk van het soort fout of de foutsoort kan er sprake zijn van een materiële fout of een niet materiele fout zonder financieel gevolg. Zie hiertoe de schematische weergave van het voorwaarden criterium in bijlage 2 Beslisboom getrouwheid- en rechtmatigheidsbevindingen.

3.1.3 Misbruik en oneigenlijk gebruik

De interne toetsing op juistheid en volledigheid van gegevens die zijn verstrekt bij het gebruik van overheidsregelingen (=misbruik), of derden handelingen hebben verricht die in strijd zijn met het doel of de strekking van de regelingen (=oneigenlijk gebruik), worden uitgevoerd vanuit een aparte controle vanuit de kaders zoals opgenomen in de ’Beleidsnotitie 2023-2026 Voorkomen fraude en misbruik en oneigenlijk gebruik (M&O)’3.

Ook de rollen en verantwoordelijkheden die voornoemde beleidsnotitie met zich meebrengt zijn onderdeel van het ‘three lines of defence’ model. De concern auditor voert controles uit of de beheersmaatregelen rondom de in het beleid benoemde key risks voldoende zijn geborgd. De concern auditor rapporteert aan de directie en de concern controller over de opzet, bestaan en werking van de beheersmaatregelen. Hierbij worden eventuele vastgestelde situaties van misbruik of oneigenlijk gebruik gerapporteerd.

Op basis van de jaarlijkse gesprekken met de directie worden key risks bepaald. Ook worden beheersmaatregelen beoordeeld en waar nodig nieuwe genomen.

3.1.4 Fraude

De commissie Besluit Begroting en Verantwoording (BBV) omschrijft het begrip fraude als volgt: “Opzettelijke handelingen door één of meerdere personen binnen de gemeente, waarbij gebruik wordt gemaakt van misleiding om een onrechtmatig of onwettig voordeel te behalen”. In tegenstelling tot het onderwerp Misbruik & Oneigenlijk gebruik, is fraude geen criterium voor rechtmatigheid. Het onderdeel fraude is gekoppeld aan het beleid voor misbruik en oneigenlijk gebruik en is daarom eveneens opgenomen het controletraject van de auditor van misbruik en oneigenlijk gebruik (4.1.3.).

In het kader van de verantwoording worden de volgende stappen ondernomen:

- •

Toetsing naar opzet, bestaan en werking van beheersmaatregelen is een onderdeel van de uit te voeren Verbijzonderde Interne Controles (VIC’s).

- •

In de begroting wordt in de paragraaf ‘Bedrijfsvoering’ informatie opgenomen over de beleidsnotitie fraude, misbruik en oneigenlijk gebruik;

- •

In de jaarrekening wordt in de paragraaf ‘Bedrijfsvoering’ gerapporteerd over de voortgang en conclusies van de beleidsnotitie fraude, misbruik en oneigenlijk gebruik;

- •

Bij het opstellen van procesbeschrijvingen, in het kader van de administratieve organisatie (AO/IB), wordt rekening gehouden met de meest recente risicoanalyse en beheersmaatregelen;

- •

Bij de jaarlijkse evaluatiesessies wordt de beleidsnotitie fraude, misbruik en oneigenlijk gebruik aan de orde gesteld zodat er kan worden gereflecteerd.

3.2 Foutenevaluatie

Als er fouten worden geconstateerd dient eerst te worden vastgesteld of het onrechtmatige beheershandelingen zijn met een mogelijk financieel gevolg zijn of dat het onrechtmatige beheershandelingen zijn zonder mogelijke financiële gevolgen betreft. Formele fouten zijn wel aandachtspunten voor de AO/IB en worden gerapporteerd, maar worden niet meegenomen in de foutenevaluatie voor de rechtmatigheidsverantwoording.

Geconstateerde fouten kunnen in de volgende categorieën worden ingedeeld:

|

Structurele fouten |

Incidentele fouten |

|

Dit zijn fouten waarvan de oorzaak bekend is zodat de structurele financiële gevolgen zijn door te rekenen en te herstellen: nader onderzoek moet uitwijzen in welke mate de fout vaker voorkomt. Als dit het geval is moet deze geëxtrapoleerd worden over de gehele massa. Indien wordt vastgesteld dat er in het dossier een fout zit met een structureel karakter en er blijkt dat dat kan worden hersteld dan is er geen spraken meer van een structurele fout. |

Deze fouten hebben een uniek karakter en komen niet vaker voor in de massa. Dit dient aangetoond te worden. Extrapolatie is niet nodig. Als de fout hersteld kan worden dan telt deze niet meer mee. |

Nader onderzoek van fouten geschiedt in overleg met de 2e lijn (concern auditor). Geconstateerde onrechtmatigheden kunnen, wanneer het een afwijking van interne regelgeving betreft, worden hersteld door de raad of het college. Dit kan als volgt:

- –

Afhankelijk van het mandaat: de raad of het college stelt een voorwaarde buiten werking, er is dan geen intern en/of extern effect;

- –

De raad keurt de werkwijze goed (indemniteitsprocedure);

- –

Middels een hardheidsclausule keurt het college een onrechtmatigheid goed. Dit kan alleen op dossierniveau. Goedkeuring van de gehele massa kan alleen door de raad.

3.3 Single information Single audit (Sisa)

In de jaarrekening wordt de zogenaamde SISA-bijlage toegevoegd waarin de verantwoording wordt gedaan van de SISA-uitkeringen. SISA-uitkeringen zijn doeluitkering van het rijk of provincie. Ten behoeve van de SISA-regelingen zijn er per regeling verplichte rapportageformats beschikbaar. Deze rapportages worden door de gemeente (verantwoordelijkheid team Financiën, Administratie en Belastingen ingediend bij het rijk of de provincie om verantwoording af te leggen. Dit is een separaat onderdeel binnen de interne controle (opzet, bestaan en werking). De accountant controleert de getrouwheid van de ingediende verantwoordingen en rapporteert hierover bij de jaarrekening.

3.4 Bepaling materialiteit/ significant bedrijfsproces

Het materialiteitsbeginsel speelt een steeds belangrijkere rol bij de controle van de jaarrekening. Het materieel belang wordt als volgt omschreven: ‘’De mogelijke afwijking van een post of van een som van posten in een verantwoording (bv. Jaarrekening) is van materieel belang indien kennisname daarvan voor de oordeelsvorming van gebruikers van de verantwoording noodzakelijk is.’’

Het materialiteitsbeginsel geeft dus aan wat de toelaatbare onnauwkeurigheid mag zijn in grootte en samenstelling van het vermogen en resultaat, zonder dat deze onnauwkeurigheid invloed heeft op de oordeelsvorming van belanghebbenden.

Bij het bepalen van de processen wordt op basis van het voorzichtigheidsbeginsel uitgegaan van de totale last van de jaarlijkse begroting.

3.5 Te hanteren goedkeuringstolerantie, verantwoordingsgrens en rapportagegrens

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening. De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statische deelwaarnemingen en extrapolaties.

Het uitvoeren van werkzaamheden met inachtneming van toleranties impliceert dat de controle zodanig wordt uitgevoerd, dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening inclusief de getrouwheid van de rechtmatigheidsverantwoording.

Naast deze kwantitatieve benadering zal de accountant ook een kwalitatieve beoordeling hanteren. De weging van fouten en onzekerheden vindt ook plaats op basis van deze kwalitatieve beoordeling.

3.5.1 Goedkeuringstoleranties

De goedkeuringstolerantie is het maximale bedrag dat de som van fouten in de jaarrekening of onzekerheden vanuit de controle aangeeft, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door gebruikers kan worden beïnvloed. De goedkeuringstolerantie is de basis voor de strekking van de af te geven controleverklaring.

Het BADO bepaalt dat de minimumeisen voor de goedkeuringstolerantie ten aanzien van fouten in de jaarrekening één procent van de totale lasten na toevoegingen aan de reserves bedraagt en ten aanzien van onzekerheden geldt een percentage van drie procent. Dit is de grenswaarde voor het verkrijgen van een goedkeurende controleverklaring van de accountant. In tabel vorm ziet het er als volgt uit:

|

Goedkeuringstolerantie |

Goedkeurend |

Beperking |

Oordeelonthouding |

Afkeurend |

|

Fouten in de jaarrekening |

≤ 1% |

> 1% - < 3% |

- |

≥ 3% |

|

Onzekerheden in de controle (% lasten) |

≤ 3% |

> 3% -< 10% |

≥ 10% |

- |

|

Benoeming fouten |

|

Van materieel belang |

Van wezenlijk belang |

|

Met voorgaande tabel wordt aangegeven bij welk bedrag aan geconstateerde fouten of onzekerheden het oordeel van de accountant wijzigt van goedkeurend naar uiteindelijk afkeurend. De goedkeuringstoleranties vormen ook de basis van de opdracht aan de accountant (zie 213 verordening gemeente Achtkarspelen).

De raad kan de goedkeuringstolerantie ook lager vaststellen. Dat betreft dan een totale jaarrekening of een deelverantwoording waarover een aparte accountantscontrole wordt uitgevoerd. Consequentie is dan wel dat er meer controle werk moet worden uitgevoerd.

De afgelopen jaren gaat de raad steeds uit van de wettelijk minimum percentages zoals hierboven in de tabel zijn opgenomen. De goedkeuringspercentages worden jaarlijks vastgesteld door de raad.

3.5.2 Verantwoordingsgrens

De verantwoordingsgrens is een door de gemeenteraad vastgesteld bedrag, waarboven het college de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording in de jaarrekening. De verantwoordingsgrens valt binnen de bandbreedte van 0% tot 3% van de totale lasten van de gemeente, inclusief toevoegingen aan de reserves. Onder afwijkingen wordt verstaan fouten (dus het niet naleven van wet- en regelgeving) en afzonderlijke posten waarover bij het college onduidelijkheid bestaat over de rechtmatigheid. Blijven zowel fouten als afzonderlijke onduidelijkheden onder de verantwoordingsgrens dan worden er geen afwijkingen in de rechtmatigheidsverantwoording opgenomen.

De gemeenteraad is vrij om binnen de eerdergenoemde bandbreedte de grens te bepalen. De verantwoordingsgrens wordt jaarlijks door de raad vastgesteld en bedraagt de afgelopen jaren één procent.

3.5.3 Rapportagegrens

Het college is verplicht om onrechtmatigheden toe te lichten in de paragraaf bedrijfsvoering indien de geconstateerde onrechtmatigheid de verantwoordingsgrens overschrijdt.

Het college van B&W hecht waarde aan het gesprek met de raad/ controlecommissie over de bevindingen uit de rechtmatigheidscontroles. Derhalve beperkt het college van B&W zich niet enkel tot het geven van een toelichting bij een overschrijding van de vastgestelde verantwoordingsgrens. Het college van B&W rapporteert alle bevindingen omtrent de financiële rechtmatigheid boven de vastgestelde rapportagegrens in de paragraaf bedrijfsvoering. Aspecten die hierbij aan de orde komen zijn de tussentijdse communicatie met de raad – of de reden waarom deze achterwege is gebleven - alsmede de maatregelen die zijn genomen om verbeteringen aan te brengen om het handelen conform wet- en regelgeving afdoende in processen te waarborgen.

De rapportagegrens die door de gemeenteraad is vastgesteld is bedraagt de afgelopen jaren 5% van de verantwoordingsgrens.

Jaarlijks wordt de rapportagegrens door de raad vastgesteld.

Indicatie op basis van jaarstukken 2023

|

Totale lasten organisatie inclusief dotaties aan reserves |

Verantwoordingsgrens t.b.v. rechtmatigheid verantwoording van 1% |

Rapportagegrens waarboven onrechtmatigheden worden toegelicht in de bedrijfsvoering paragraaf van 5% van de verantwoordingsgrens |

|

€ 107.300.000 |

€ 1.073.000 |

€ 53.650 |

3.5 Intern controle plan (ICP)

Jaarlijks stelt het college het ICP vast. Dit wordt ter informatie gedeeld met de raden. In het ICP wordt bepaald welke processen uit het meerjarig (V)IC-plan onderdeel uitmaken van de jaarlijks uit te voeren IC. De processen voor de controles in 2025 zijn in bijlage 3 opgenomen.

Het uitgangspunt hierbij is die processen in het ICP op te nemen waarvoor geldt dat:

- –

De risico’s in de processen als hoog zijn ingeschat (jaarlijks controleren);

- –

Op één of andere wijze significante uitgaande en inkomende geldstromen plaatsvinden;

- –

Registraties en verstrekkingen plaatsvinden waaruit direct of indirect financiële rechten of verplichtingen voortvloeien;

- –

Bij eerder controles verbeterpunten zijn geconstateerd.

- –

Bij niet jaarlijkse processen een frequentie is afgesproken die valt in het betreffende controlejaar.

Daarnaast staat het vanuit de organisatie vrij om themacontroles – niet zijnde 213a onderzoeken - uit te voeren, denk bijvoorbeeld bij incidentele verstrekkingen zoals de energietoeslag of leefgeld opvang ontheemden. De voornoemde uitgangspunten zijn hierbij een indicatie om een specifieke controle te doen.

4. Positionering en verantwoordelijkheden

In dit hoofdstuk wordt beschreven hoe de verantwoordelijkheden betreffende de rechtmatigheidsverantwoording momenteel in de gemeente belegd zijn.

4.1 Raad

De opdrachtverstrekking aan de accountant met betrekking tot de controle van de jaarstukken vindt plaats door de raad. In het Besluit Accountantscontrole Decentrale Overheden (BADO) is vastgelegd wat deze controle minimaal behelst. De raad stelt bij de aanbesteding en het contracteren van de dienstverlening voor de accountantscontrole vast wat de toe te passen goedkeuringstoleranties bij de accountantscontrole, de verantwoordingsgrens door burgemeester en wethouders en afwijkende rapportagegrenzen zijn;

Jaarlijks worden de goedkeuringstoleranties, de verantwoordingsgrens en de rapportage grens door de raad vastgesteld. Hierbij wordt tevens het normenkader vastgesteld wat een belangrijke basis is voor het voorwaardencriterium. De raad stelt de jaarrekening vast. Indien onrechtmatigheden voortkomen uit eigen regelgeving hebben heeft de raad de bevoegdheid om bij voldoende uitleg omtrent deze onrechtmatige handelingen achteraf decharge te verlenen aan college (indemniteitsprocedure4). Indien de regel goed is maar de naleving onvoldoende, dan is de raad verantwoordelijk om het college op te dragen maatregelen te nemen die een adequate naleving verzekeren.

4.2 College

De verantwoordelijkheid voor de rechtmatigheid van het gevoerde bestuur ligt bij het College van B&W. Het College van B&W richt daarvoor de administratie en interne beheersing zodanig in, dat het verantwoording kan afleggen. Het college legt verantwoording af aan de raad over de uitvoering en adequate vastlegging hiervan. Het college dient zodanige maatregelen te treffen dat de rechtmatigheid van de algehele uitvoering gewaarborgd is. Een van die maatregelen is het laten opstellen van een (verbijzonderd) intern controleplan (VIC). Het College van B&W geeft invulling aan de verplichting om een rechtmatigheidsverantwoording op te stellen bij de jaarrekening. De rechtmatigheidsverantwoording maakt onderdeel uit van het getrouwheidsoordeel van de accountant.

4.3 Accountant

De accountant controleert de jaarrekening en verstrekt een verklaring waarin hij een oordeel geeft over het getrouwe beeld van de jaarstukken inclusief de door het college afgegeven rechtmatigheidsverantwoording. De accountant is verantwoordelijk voor een degelijke en begrijpelijke onderbouwing van zijn oordeel in het verslag van bevindingen. Daarnaast rapporteert de accountant zijn constateringen aan het college in een managementletter en aan de raad een rapport van bevindingen. De accountant maakt hiervoor mede gebruik van het (V)IC-plan en de uitgevoerde (V)IC.

4.4 Gemeentesecretaris/algemeen directeur

De gemeentesecretaris/algemeen directeur is eindverantwoordelijk voor de ambtelijke uitvoering van de VIC. Een rapportage van alle bevindingen met aanbevelingen over het voorgaande boekjaar wordt eenmaal per jaar aan de directie aangeboden die vervolgens rapporteert aan het college. Daarnaast ontvangt de directie een halfjaar rapportage. De directie is gesprekspartner voor het college als het gaat om de uitkomst van de VIC rapportages en de impact hiervan.

4.5 Concern controller

In onze organisatie is voorzien in een onafhankelijke control functie. De functie concerncontroller ressorteert hiërarchisch onder de gemeentesecretaris/algemeen directeur en kan vanuit een onafhankelijke positie rechtstreeks aan de directie en/of het college adviseren. De concern controller heeft een eigen verantwoordelijkheid. De concern controller vormt de 3e lijn controle en beoordeeld in die hoedanigheid de kwaliteit van het VIC proces in de organisatie en rapporteert hierover aan de directie. De concern controller adviseert de directie over de rapportages die voortkomen uit de rechtmatigheidsverantwoording en risicorapportages.

De concerncontroller heeft, indien nodig, een rechtstreekse rapportage- en escalatielijn naar het college. Daarnaast is van belang dat de concerncontroller adviseert en een bijdrage levert aan de sturing zowel aan de voorkant als aan de achterkant (kwaliteit interne controles en het toetsen van adviezen of rapportages) van de bedrijfsprocessen.

4.6 Ambtelijke Regie VIC: Team Sturing, control & verantwoording.

De verschillende teams binnen de gemeente zijn verantwoordelijk voor de uitvoering van de eerste lijncontrole voor de eigen processen.

Vanuit het team Sturing, control & verantwoording wordt de 2e lijn verbijzonderde interne controle uitgevoerd en worden de rapportages, inclusief bevindingen en aanbevelingen opgesteld. Ook wordt vanuit dit team de voortgang op de uitvoering van de aanbevelingen/verbetering gemonitord en risicosessies georganiseerd en procesverbeteringen geïnitieerd en vastgelegd. Tevens verzorgt dit team de benodigde controles op basis van de nota Fraude, misbruik, oneigenlijk gebruik.

De ambtelijke regie voor het uit voeren van de (verbijzonderde) interne controle is belegd bij de concern auditor die onderdeel is van het team Sturing, control & verantwoording. De concern auditor zet de steekproeven uit. De concern auditor stelt de jaarlijkse eindrapportage op en de half jaar rapportage voor de gemeentesecretaris/algemeen directeur.

De concern auditor stelt op basis van de bevindingen uit de controles de rechtmatigheids-verantwoording op die een plek krijgt in de jaarrekening.

De concern auditor is de opsteller van het controle beleidsplan en zorgt voor jaarlijkse vaststelling door de raad van de goedkeuringstolerantie, de verantwoordingsgrenzen en de rapportagegrenzen en het normenkader. De concern controller toetst het geheel op opzet, bestaan en werking (zie ook paragraaf 4.5 over de rol en verantwoordelijkheid van de concern controller).

4.7 Team Financiën, Administratie en Belastingen

Team Financiën, Administratie en Belastingen is verantwoordelijk voor de analyse op het begrotingscriterium en levert dit aan bij de concern auditor.

Het team zorgt ervoor dat de benodigde toelichting op basis van de verantwoordingsgrens en rapportage grens op de juiste wijze wordt opgenomen in de jaarrekening.

5. Planning en rapportage

5.1 Planning

De concern auditor voert regie op de totale planning van de (V)IC controle. De afspraken over de frequentie van de controle als ook de uiterste datum van oplevering van controles worden integraal afgestemd met alle betrokkenen, inclusief directie en vastgelegd in een jaarplanning.

5.2 Wijze van rapportage

Het is van belang dat de interne controles zichtbaar (in de vorm van bewijs) worden vastgelegd. Dit is belangrijk voor de reproduceerbaarheid van de resultaten. De lijnfunctionaris die de interne controle uitvoert, documenteert zijn werkzaamheden transparant en eenduidig. Er wordt zoveel als mogelijk op uniforme wijze gerapporteerd voor alle processen.

Per proces wordt inzichtelijk gemaakt:

- •

Of er al dan niet sprake is van fouten en zo ja, welke fouten er zijn geconstateerd;

- •

Of de geconstateerde fouten structureel of incidenteel zijn;

- •

Of er bij geconstateerde fouten een herstelactie/correctie heeft plaatsgevonden.

Per proces wordt een dossier opgemaakt. Het dossier bestaat uit:

- •

Controleformulier/oplegger gegevensgericht (steekproefmethode);

- •

Onderliggende (getoetste) documenten;

- •

Documenten behorend tot het normenkader.

De verschillende deel rapportages worden gedaan volgens een vastgesteld format met oplegger onder regie van de concern auditor. De rapportages worden in concept besproken met de procesverantwoordelijke en/of teamleider, eventuele aan- en opmerkingen worden meegenomen in de definitieve rapportage. Op basis van de rapportages uit de eerste en tweede lijn wordt door de concern auditor een totaalrapportage opgesteld voor de concern controller, de gemeentesecretaris/algemeen directeur en het college.

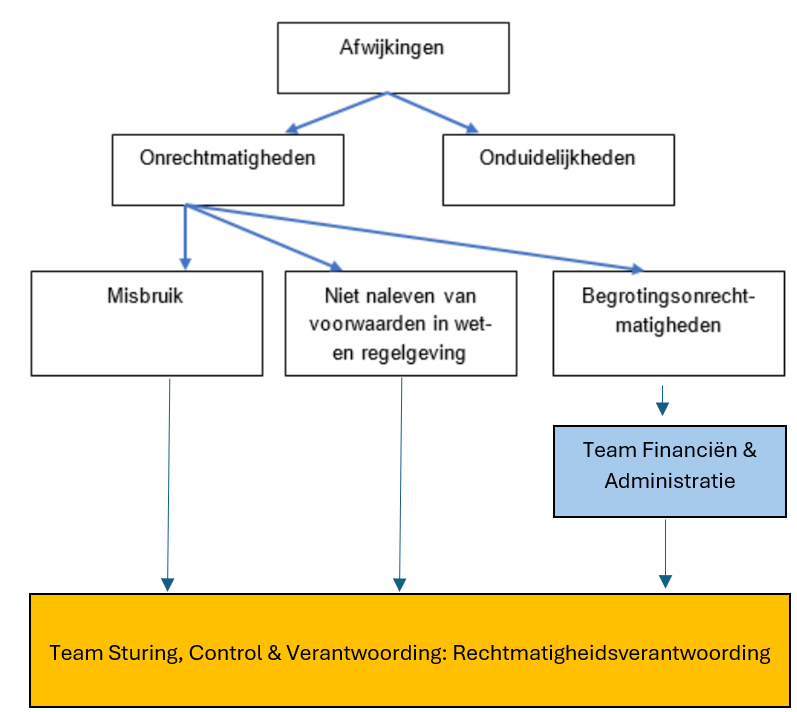

5.3 Vertaling bevindingen naar rechtmatigheidsverantwoording

De concern auditor vertaalt de bevindingen uit de (V)IC en de bevindingen vanuit de controle op het beleid Fraude, misbruik en oneigenlijk gebruik naar de fouten en onzekerheden die opgenomen moeten worden in de rechtmatigheidsverantwoording. Hierbij ligt de focus op het voorwaardencriterium en het misbruik en oneigenlijk gebruik criterium. De focus voor het begrotingscriterium ligt bij het team Financiën, Administratie & Belastingen. Zie voor duiding onderstaand schema.

De Commissie BBV geeft in de Kadernota Rechtmatigheid nadere aanwijzingen over de informatie die het college in de paragraaf in de jaarstukken (alsmede in de begroting op te nemen paragraaf) moet en/of kan opnemen12. In de paragraaf bedrijfsvoering kan het college de volgende onderwerpen behandelen:

- •

De oorzaken toelichten voor de geconstateerde onrechtmatigheden;

- •

Een verklaring geven voor de geconstateerde onrechtmatigheden. Er kunnen bijvoorbeeld redenen zijn waarom er afgeweken is van een voorschrift in een regeling. Redenen die wellicht ook al eerder besproken zijn met de Raad. Ook als de rechtmatigheidsfouten lager zijn dan de door de raad vastgestelde verantwoordingsgrens kunnen in de paragraaf bedrijfsvoering de wel geconstateerde rechtmatigheidsfouten worden vermeld. Dit kan verstandig zijn voor de rechtmatigheidsfouten die de accountant op basis van afspraken tussen de raad en accountant in het verslag van bevindingen zal opnemen.

5.4 Opvolging aanbevelingen

De uit de rapportage voorvloeiende aanbevelingen en actiepunten zijn een uitvoeringsverantwoordelijkheid van de proceseigenaren en worden toegevoegd aan de interne verbetermonitor voor periodiek rapportage over de opvolging. De concern auditor voert regie op de verbetermonitor.

5.5 Evaluatie en mogelijke aanpassing Beleidsplan

Dit beleidsplan zal in 2026 intern worden geëvalueerd. Indien nodig wordt het plan geactualiseerd en worden aanpassingen voorgelegd aan college en/of raad. Reden om dit na boekjaar 2025 te doen is de opbouw van de hernieuwde organisatie van de gemeente Achtkarspelen. De verwachting is dat in 2026 beter zicht is op de taken, rollen en verantwoordelijkheden in de hernieuwde organisatie. Dan is er ook een scherper beeld van de ontwikkelingen rondom interne controle en de eventuele aanscherpingen en wijzigingen van de recent ingevoerde verplichte rechtmatigheidsverklaring (commissie BBV).

De rechtmatigheidsverantwoording is recent van kracht geworden. De verwachting is dat op basis van de eerste bevindingen dit mogelijk tot aanpassing zal leiden in de BBV en de BADO. In deze notitie wordt op sommige plekken naar de BADO-notitie en de BBV verwezen. Mochten de wijzigingen van toepassing zijn op hetgeen in deze notitie staat dan wordt de geactualiseerde BBV of BADO leidend omdat dit wettelijk kader is. Ze overschrijven in dat geval automatisch datgene wat in deze notitie staat.

Alleen wanneer de wijzigingen impact hebben op de manier waarop taken, verantwoordelijkheden en processen in deze notitie zijn vastgelegd wordt de notitie geactualiseerd en opnieuw ter besluitvorming voorgelegd.

Bijlage 1 Beleidskader risicomanagement

Bijlage 2 Schematische weergave voorwaarden criterium (bron: BADO Notitie Rechtmatigheidsverantwoording december 2023)

Bijlage 3 Overzicht te controleren processen (VIC 2025)5

|

Proces: |

Cluster: |

Frequentie: |

|||

|

1 |

Inkoop en aanbesteding |

Bedrijfsvoering |

2x per jaar |

||

|

2 |

Lokale heffingen |

Bedrijfsvoering |

1x per jaar |

||

|

3 |

Personeelsmutaties |

Bedrijfsvoering |

4x per jaar |

||

|

4 |

Factuurafhandeling en -prestatielevering |

Bedrijfsvoering |

4x per jaar / |

||

|

2x per jaar |

|||||

|

5 |

Grondexploitatie |

Ruimtelijk Domein |

4x per jaar |

||

|

6 |

Huren & Pachten |

Ruimtelijk Domein |

4x per jaar |

||

|

7 |

Leges Omgevingsvergunningen |

Ruimtelijk Domein |

4x per jaar |

||

|

|

|

|

|||

|

8 |

Subsidieverstrekkingen |

Sociaal Domein |

1x per jaar |

||

|

9 |

Participatie |

Sociaal Domein |

4x per jaar |

||

|

10 |

WMO |

Sociaal Domein |

4x per jaar |

||

|

11 |

Jeugdhulp |

Sociaal Domein |

4x per jaar |

||

|

12 |

Leerlingenvervoer |

Sociaal Domein |

2x per jaar |

||

|

13 |

Memorialen |

Bedrijfsvoering |

2x per jaar |

||

|

14 |

Treasury / leningen |

Bedrijfsvoering |

2x per jaar |

||

|

15 |

Balansmutaties |

Bedrijfsvoering |

2x per jaar |

||

|

16 |

Reservemutaties |

Bedrijfsvoering |

2x per jaar |

||

|

17 |

Investeringskredieten |

Bedrijfsvoering |

2x per jaar |

||

|

18 |

Begrotingsrechtmatigheid |

Bedrijfsvoering |

1x per jaar |

||

|

19 |

M&O Beleid |

Bedrijfsvoering |

1x per jaar |

||

|

20 |

SISA-verantwoording |

Bedrijfsvoering |

1x per jaar |

||

|

Onderwerpen die vanaf 2025, naast VIC, worden toegevoegd aan conform GBRA in het beleidkader risicomanagement |

|||||

|

21 |

IT General Controls (ITGC’s) |

Bedrijfsvoering |

|||

|

22 |

ENSIA (BRO / BAG / WOZ) |

Bedrijfsvoering |

|||

|

23 |

AVG / Privacy |

Bedrijfsvoering |

|||

|

24 |

Functionaris Gegevensbescherming |

Bedrijfsvoering |

|||

|

25 |

Wet Politiegegevens (WPG) |

Bedrijfsvoering |

|||

|

26 |

Interbestuurlijk Toezicht (IBT) |

Bedrijfsvoering |

|||

|

27 |

Fiscale risicobeheersing |

Bedrijfsvoering |

|||

Noot

1Het controleprotocol 2021 – 2024, het VIC plan 2021 – 2024 en de jaarplanning VIC 2021 – 2024 zijn per 1 januari 2025 niet langer geldig.

Noot

3Aangezien dit een separaat beleidsstuk betreft wordt er in dit beleidsplan geen verdere inhoud weergeven en kortheidshalve en om tegenstrijdigheden te voorkomen verwezen naar het beleidsstuk Beleidsnotitie 2023-2026 Voorkomen fraude en misbruik en oneigenlijk gebruik (M&O).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl