Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR741574

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR741574/1

Nota vermogensbeleid 2024

Geldend van 08-07-2025 t/m heden

Intitulé

Nota vermogensbeleid 20241. Inleiding

De Nota reserves en voorzieningen is bij de gemeente Schagen het document voor het beheer van het vermogen van de gemeente. Maar hierin wordt geen invulling gegeven aan het vermogensbeleid in algemene zin en is er geen vermogensplanning opgenomen. In het vast te leggen vermogensbeleid wordt de visie opgenomen over de omvang van het vermogen in relatie met de lange termijndoelen van de gemeente.

2. Wat is vermogen?

Het vermogen van een gemeente bestaat uit eigen vermogen en vreemd vermogen.

Eigen vermogen

Eigen vermogen is de verzamelnaam voor een aantal begrippen. Balans technisch gaat het om het verschil tussen de bezittingen en de schulden van de gemeente. Eigen vermogen wordt bij een gemeente onderscheiden in de algemene reserve en bestemmingsreserves. De raad heeft de mogelijkheid om deze (onder voorwaarden) te besteden aan een bepaald doel, dit in tegenstelling tot voorzieningen die geen deel uitmaken van het eigen vermogen. De Algemene reserve is onderdeel van de weerstandscapaciteit. De Algemene reserve is overigens geen fysieke pot met geld, maar een restpost op de balans waarmee het totaal van de passiva (schulden) gelijk wordt gemaakt aan het totaal van de activa (bezittingen).

Vreemd vermogen

Tot het vreemd vermogen behoren de voorzieningen (gekwantificeerde financiële verplichtingen en risico’s), de langlopende schulden en de vlottende passiva (kortlopende schulden). Een essentieel kenmerk van vreemd vermogen is dat er voor de gemeente een verplichting bestaat om op een bepaalde manier te handelen of te presteren tegenover een derde.

3. Eigen vermogen

In het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) zijn de belangrijkste voorschriften opgenomen met betrekking tot reserves, leningen en voorzieningen.

In het BBV ( artikel 43) worden de reserves onderscheiden naar:

- a.

de Algemene reserve, zijnde een reserve met een algemeen karakter, dus vrij aanwendbaar

- b.

bestemmingsreserves, dit zijn reserves waar de raad een bepaalde bestemming aan heeft gegeven. Dit betreft ook tariefegalisatiereserves.

Reserves zijn afgezonderde vermogensbestanddelen waarvan de raad de vrijheid heeft de bestemming te wijzigen. Reserves behoren tot het eigen vermogen.

Als een reserve “vrij besteedbaar” is, dan is er nog geen beslag op (een gedeelte) van de reserve gelegd door een besluit van de raad om dit te besteden aan een bepaald doel/investering, dekking van een exploitatiepost of als benodigd weerstandsvermogen.

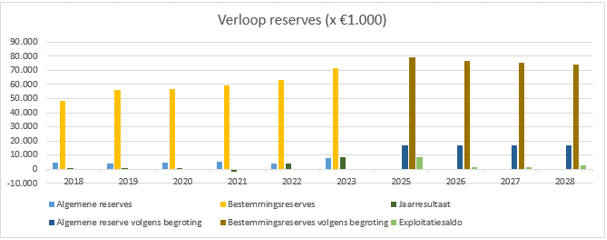

Verloop eigen vermogen

Het eigen vermogen van de gemeente Schagen over de jaren 2018 tot en met 2023 heeft zich als volgt ontwikkeld:

|

x €1000 (per 31 december) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Algemene reserves |

4.703 |

4.274 |

4.615 |

5.233 |

4.190 |

8.159 |

|

Bestemmingsreserves |

48.128 |

56.270 |

56.752 |

59.530 |

63.436 |

71.272 |

|

Jaarresultaat |

360 |

354 |

1.007 |

-1.904 |

3.881 |

8.788 |

|

Totaal |

53.191 |

60.898 |

62.375 |

62.860 |

71.507 |

88.219 |

Het aandeel van de algemene reserve in het eigen vermogen schommelt in de jaren 2018 tot en met 2023 tussen de 6% en 9%.

De ontwikkeling van het eigen vermogen van de gemeente Schagen voor de jaren 2025-2028 zijn als volgt begroot (na 1ste wijziging):

|

x €1000 |

2025 |

2026 |

2027 |

2028 |

|

Algemene reserves |

16.745 |

16.820 |

16.895 |

16.970 |

|

Bestemmingsreserves |

79.359 |

76.775 |

75.516 |

74.354 |

|

Jaarresultaat |

8.596 |

1.492 |

1.465 |

2.576 |

|

Totaal |

104.700 |

95.087 |

93.876 |

93.900 |

Functies reserves

Reserves kunnen verschillende functies hebben. Hieronder worden deze functies nader beschreven.

- 1.

Bufferfunctie

De bufferfunctie is met name van toepassing op de Algemene reserve. Deze reserve is immers bedoeld voor het opvangen van incidentele financiële risico’s waarvoor geen voorzieningen zijn gevormd, alsmede voor het opvangen van tekorten op de jaarrekeningen en overige incidentele tegenvallers. In feite geldt de bufferfunctie ook voor voorzieningen, met uitzondering van de voorzieningen die zijn ingesteld om de lasten gelijkmatig over een aantal begrotingsjaren te verdelen.

- 2.

Bestedingsfunctie

Deze functie heeft vooral betrekking op bestemmingsreserves. Er worden middelen apart gezet om uitgaven voor een bepaald doel te kunnen dekken.

- 3.

Inkomensfunctie

Er is sprake van een inkomensfunctie indien structureel gelden aan reserves worden onttrokken ter dekking van structurele lasten. Dit geldt ook als er structureel gelden aan reserves worden onttrokken ter dekking van de kapitaallasten van investeringen.

4. Uitgangspunten reserve- en voorzieningenbeleid

In dit hoofdstuk is een aantal uitgangspunten opgenomen voor het gemeentelijk beleid ten aanzien van de reserves en voorzieningen. Voorts zal in dit hoofdstuk nader worden ingegaan op het rentebeleid dat wordt toegepast en positief bijdraagt aan de financiële positie van de gemeente.

4.1 Aantal en omvang

Aan het instellen en de instandhouding van reserves en voorzieningen dienen goede motieven ten grondslag te liggen. Dit om te voorkomen dat er onnodig middelen worden vastgelegd waarvoor een andere bestemming mogelijk is. Indien er voldoende reden is om een reserve of voorziening in te stellen dient deze vervolgens niet langer te worden aangehouden dan nodig is om te voorzien in het doel van de reserve of voorziening.

De omvang van de reserves en voorzieningen dient te worden afgestemd op het doel van de reserve of voorziening. Indien er voldoende inzicht is in de meerjarige financiële positie en er een adequate risicobeheersing plaatsvindt kan de omvang beperkt blijven. Omvangrijke en fluctuerende uitgaven kunnen op dat moment namelijk tijdig worden ingepast in het meerjarenbeleid, terwijl de ontwikkelingen met betrekking tot de risico’s kunnen worden vertaald in de omvang van de voorzieningen.

Om het budgetrecht van de gemeenteraad op dit punt volledig tot zijn recht te laten komen zal het instellen van nieuwe reserves en voorzieningen alleen plaats kunnen vinden door middel van een raadsbesluit. In dit raadsbesluit zal in ieder geval tot uitdrukking moeten komen:

- -

het doel van de reserve of voorziening;

- -

indien mogelijk, de gewenste minimum en maximum omvang;

- -

de voeding van de reserve of voorziening;

- -

de looptijd.

Voor zover er niets anders is bepaald, is alleen de raad bevoegd om over de reserves te beschikken. Het college kan beschikken over de voorzieningen.

Tussentijdse wijzigingen in het aantal reserves en voorzieningen en de bestedingsvoorwaarden zullen uiteraard ook door de raad bekrachtigd moeten worden, bijvoorbeeld in het kader van de behandeling van de begroting en de jaarstukken.

4.2 Bestemmingsreserves en voorzieningen

Bestemmingsreserves dienen zoveel mogelijk beperkt te blijven tot concrete en binnen afzienbare tijd te realiseren bestemmingen of doelstellingen, waarbij de omvang van tevoren wordt vastgelegd. Bestemmingsreserves worden niet ingesteld om risico’s binnen de exploitatiebegroting af te dekken. Hiervoor is de Algemene reserve bedoeld.

Indien de gewenste omvang van een bestemmingsreserve is bereikt, worden er geen bedragen meer aan toegevoegd. Op het moment dat een bestemmingsreserve wordt gevormd om een investering af te dekken wordt het maximum van de bestemmingsreserve bepaald op de som van het aantal nog af te schrijven termijnen. De rente van de investering wordt direct aan het product toegerekend. Nadat de bestemming of doelstelling is gerealiseerd wordt de betreffende reserve of voorziening opgeheven. Een eventueel resterend saldo wordt toegevoegd aan de Algemene reserve.

Er worden in principe geen reserves ingesteld om niet bestede exploitatiebudgetten in een volgend jaar te kunnen besteden. Indien budgetten aan het eind van dat jaar niet of niet volledig zijn besteed vervallen deze automatisch en zullen de resterende bedragen via het saldo van de jaarrekening worden toegevoegd aan de Algemene reserve. Slechts in uitzonderingsgevallen kan hiervan worden afgeweken. Hiervoor is toestemming van de raad nodig.

Voorzieningen welke geen betrekking hebben op van derden verkregen middelen die specifiek besteed moeten worden, dienen voldoende te zijn om het risico, de verplichtingen of het verlies volledig te kunnen dekken. Indien nodig dienen volgens de voorschriften van de BBV jaarlijks stortingen of onttrekkingen plaats te vinden om de voorzieningen op het gewenste niveau te houden. Dat geldt ook voor aanpassingen als gevolg van de inflatie. De stortingen en onttrekkingen vinden plaats ten laste respectievelijk ten bate van de exploitatiebegroting.

4.3 Rentebeleid

Door de reserves en voorzieningen te gebruiken als financieringsmiddel wordt rente bespaard, die anders betaald had moeten worden voor het aantrekken van vreemd vermogen. Omdat aan alle investeringen rente wordt toegerekend komt deze bespaarde rente feitelijk beschikbaar. Het saldo van de betaalde rente en de aan de producten toegerekende rente fungeert dan binnen de exploitatie als dekkingsmiddel.

De rente die reserves kunnen genereren kan zowel reëel als fictief zijn. In het eerste geval is de rente belegd op een wijze die opbrengsten oplevert. In het tweede geval is er sprake van besparingen op rentebetalingen aan derden (bijvoorbeeld omdat we met reserves financieren en daardoor geen rente hoeven te betalen aan een geldverstrekker).

Rente toerekening aan de reserves is niet verplicht. Rentetoerekening, waarbij bespaarde rente aan de producten wordt toegerekend, is budgettair neutraal en leidt tot veel onnodige administratieve handelingen.

4.4 Algemene reserve

De doelstelling van de Algemene reserve is het vormen van een buffer voor het opvangen van financiële risico’s waarvoor geen voorzieningen zijn gevormd en voor het opvangen van tekorten op de jaarrekening en incidentele tegenvallers.

De Algemene reserve vormt een belangrijk onderdeel van de incidentele weerstandscapaciteit van de gemeente, zijnde het totaal aan middelen om incidentele tegenvallers op te vangen.

De inzet van de Algemene reserve is aan voorwaarden gebonden. In beginsel mag de reserve alleen worden ingezet voor het dekken van incidentele lasten. Aanwending van de reserve voor het dekken van structurele lasten is niet toegestaan, omdat de begroting dan niet materieel in evenwicht is.

Onder voorwaarden is het echter toegestaan middelen uit de Algemene reserve in te zetten ter verlichting van de exploitatie. Het gaat dan om het deel van de Algemene reserve dat niet nodig is om de gesignaleerde risico´s te dekken. Inzet van de Algemene reserve is dan mogelijk in elk van de eerste drie jaren van een vierjarige meerjarenraming. De inzet van de Algemene reserve in het laatste jaar van een vierjarige meerjarenraming is in principe niet mogelijk, omdat er in dit laatste jaar sprake moet zijn van een materieel sluitende begroting. De inzet van de Algemene reserve is in het laatste jaar van een vierjarige meerjarenraming wel mogelijk voor de dekking van de incidentele lasten. Dit betreft dan wel het saldo van incidentele lasten minus de incidentele baten.

Bij een dergelijke inzet mag er geen sprake zijn van een opschuivend perspectief. Dat wil zeggen dat een materieel sluitende begroting in een vierjarige meerjarenraming in het jaar ‘†’ ook materieel sluit in het jaar ‘ †+1’.

In bijzondere gevallen mag de Algemene reserve in elk jaar binnen een vierjarige meerjarenraming worden ingezet. Voorwaarde is dat er aan het einde van de afgesproken periode waarna er sprake moet zijn van een materieel sluitende begroting, structurele middelen zijn gevonden om de wegvallende inzet van de Algemene reserve te compenseren (wet van de communicerende vaten). Aan de inzet van de Algemene reserve, zowel voor de duur als de omvang ervan, ligt altijd een besluit van de raad ten grondslag.

De Algemene reserve vormt een belangrijk onderdeel van de incidentele weerstands-capaciteit van de gemeente, zijnde het totaal aan middelen om incidentele tegenvallers op te vangen.

Een voordelig rekeningresultaat wordt toegevoegd aan de algemene reserve, tenzij de raad anders beslist bij de bestemming van het resultaat.

Weerstandscapaciteit

Het totaalbedrag aan risico’s moet worden afgezet tegen de beschikbare incidentele en structurele weerstandscapaciteit.

De incidentele weerstandscapaciteit bestaat uit de middelen die ingezet kunnen worden om calamiteiten en eenmalige tegenvallers op te kunnen vangen, zonder dat dit invloed heeft op de uitvoering van bestaande taken. Dit is de som van de minimale omvang van de Algemene reserve plus het deel van de bestemmingsreserves waarvan de bestemming gewijzigd kan worden plus een deel van de stille reserve.

Tot de structurele weerstandscapaciteit behoren de middelen die blijvend ingezet kunnen worden om tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van bestaande taken. Dit is de som van de onbenutte belastingcapaciteit en de post onvoorzien, die nog niet bestemd is.

In de begroting wordt inzicht gegeven in het totaal van de incidentele weerstandscapaciteit en in het totaal van de structurele weerstandscapaciteit.

Bij het bepalen van de incidentele weerstandscapaciteit wordt zoals aangegeven rekening gehouden met een deel van de zogenaamde stille reserve. Van een stille reserve is sprake wanneer de actuele waarde van een bezitting hoger is dan de boekwaarde die op de balans is opgenomen. Omdat deze hogere waarde niet op de balans opgenomen mag worden ontstaat een overwaarde, die stille reserve wordt genoemd. Overigens kunnen hier alleen de bezittingen meegenomen worden die verkocht kunnen worden zonder dat dit directe of indirecte gevolgen heeft voor de uitoefening van de publieke taak.

Ook ons aandelenbezit kan worden gerekend tot de stille reserve, voor zover de marktwaarde van de aandelen hoger is dan de boekwaarde. Ook hier geldt dat verkoop van deze aandelen alleen mogelijk is wanneer dit geen consequenties heeft voor de uitoefening van onze taak.

Weerstandsvermogen

- •

Het weerstandsvermogen is de mate waarin financiële risico’s kunnen worden opgevangen zonder dat dit gevolgen heeft voor bestaand beleid. Het weerstandsvermogen is onder te verdelen in een incidenteel weerstandsvermogen voor het opvangen meer eenmalige risico’s en een structureel weerstandsvermogen voor het opvangen van meerjarige risico’s.

Het weerstandsvermogen kan worden uitgedrukt als de verhouding tussen:

- 1.

De weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- 2.

Alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. De risico’s worden uitgedrukt in een bedrag gebaseerd op de kans dat het risico zich voordoet * de impact.

- 1.

- •

Het streefcijfer voor het incidenteel weerstandsvermogen is 1,5, met een minimum van 1,0.

De omvang van de incidentele en structurele risico’s is uiteindelijk bepalend voor de hoeveelheid aan reserve die nodig is. Het gaat hierbij om dat deel van de Algemene reserve dat nodig is om de gesignaleerde risico’s af te dekken.

In de Nota reserves en voorzieningen is vastgesteld dat de ondergrens van de algemene reserve 20% van de som van de incidentele risico’s moet zijn. Uitgaande van de begroting 2024 is de ondergrens van de algemene reserve dan € 0,8 miljoen. Dit bedrag is hierdoor dan niet meer vrij besteedbaar.

Als de Algemene reserve in werkelijkheid hoger ligt dan het berekende minimum, kan de raad aan het meerdere een andere bestemming geven. Zodra de Algemene reserve door de ondergrens schiet zal er een aanvullende storting gedaan moeten worden om de reserve weer op het vastgestelde minimum niveau te krijgen. Hoe, wanneer en ten laste waarvan dat wordt gedaan zal op dat moment bepaald moeten worden. Hierbij zal dan vooral worden gekeken naar de ontwikkeling van de risico’s en de andere mogelijkheden om de incidentele weerstandscapaciteit te verhogen, bijvoorbeeld door de stille reserve aan te spreken, tenzij uitvoering van de publieke taak in gevaar komt.

5. Vreemd vermogen

Tot het vreemd vermogen behoren de voorzieningen (gekwantificeerde financiële verplichtingen en risico’s), de langlopende schulden en de vlottende passiva (kortlopende schulden).

5.1 Voorzieningen

In het BBV (artikel 44) is aangegeven in welke gevallen er een voorziening dient te worden gevormd, te weten voor:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot een gelijkmatige verdeling van de lasten over een aantal begrotingsjaren;

- d.

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven;

- e.

tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de voorschotbedragen. Dit betreft bijvoorbeeld de rioolrechten.

- f.

tevens is in het BBV bepaald dat voorzieningen niet worden gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume.

Voorzieningen worden tot het vreemd vermogen gerekend, omdat er een verplichting tegenover staat.

Tenslotte is voorgeschreven dat rentetoevoegingen aan voorzieningen niet zijn toegestaan. Voorzieningen worden namelijk geacht toereikend te zijn voor het afdekken van de risico’s of verplichtingen waarvoor ze zijn ingesteld. Indien dat om welke reden dan ook niet het geval is, dient de omvang van de voorzieningen, door middel van stortingen of onttrekkingen, zodanig te worden aangepast dat deze weer op het gewenste niveau is.

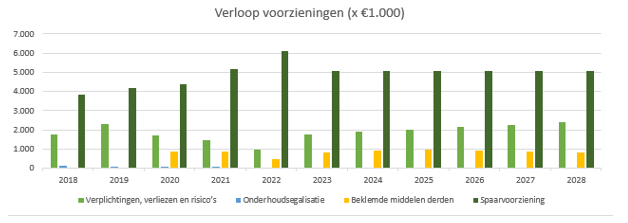

Verloop voorzieningen

De voorzieningen van de gemeente Schagen over de jaren 2018 tot en met 2023 hebben zich als volgt ontwikkeld:

|

x €1000 (per 31 december) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Verplichtingen, verliezen en risico’s |

1.761 |

2.316 |

1.714 |

1.447 |

958 |

1.784 |

|

Onderhoudsegalisatie |

116 |

79 |

69 |

76 |

0 |

0 |

|

Beklemde middelen derden |

46 |

43 |

883 |

884 |

495 |

832 |

|

Spaarvoorziening |

3.827 |

4.197 |

4.386 |

5.190 |

6.121 |

5.056 |

|

Totaal |

5.750 |

6.635 |

7.052 |

7.597 |

7.574 |

7.672 |

De ontwikkeling van de voorzieningen van de gemeente Schagen voor de jaren 2025-2028 zijn als volgt begroot:

|

x €1000 |

2025 |

2026 |

2027 |

2028 |

|

Verplichtingen, verliezen en risico’s |

2.024 |

2.144 |

2.264 |

2.384 |

|

Beklemde middelen derden |

966 |

925 |

884 |

843 |

|

Spaarvoorziening |

5.056 |

5.056 |

5.056 |

5.056 |

|

Totaal |

8.046 |

8.125 |

8.204 |

8.283 |

5.2 Langlopende schulden

In het BBV (artikel 46) is opgenomen dat onder de langlopende (vaste) schulden afzonderlijk in de balans worden opgenomen:

- a.

Obligatieleningen

- b.

Onderhandse leningen van:

- 1.

binnenlandse pensioenfondsen en verzekeringsinstellingen;

- 2.

binnenlandse banken en overige financiële instellingen;

- 3.

binnenlandse bedrijven;

- 4.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering;

- 5.

decentrale overheden (provincies, gemeenten, waterschappen, gemeenschappelijke regelingen);

- 6.

overige binnenlandse sectoren;

- 7.

buitenlandse instellingen, fondsen, banken, bedrijven en overige sectoren;

- 1.

- c.

Door derden belegde gelden;

- d.

Waarborgsommen;

- e.

Vooruit ontvangen bedragen met een rentetypische looptijd van één jaar of langer.

Het gemeentelijk beleid op het gebied van aantrekken en uitzetten van geld is vastgelegd in het Treasurystatuut.

Renterisiconorm

In de wet FIDO is het sturingsinstrument “renterisiconorm” geïntroduceerd. Met deze norm wordt een kader gesteld voor de spreiding van de looptijden van langlopende geldleningen. Het doel van de renterisiconorm is het beperken van de gevolgen van een stijgende kapitaalmarktrente op de rentelasten van de gemeente. Dit wordt bereikt door een limiet te stellen aan dat deel van de vaste schuld waarover het rentepercentage in een bepaald jaar moet worden aangepast aan de geldende markttarieven. De bedoelde aanpassingen van rentepercentages doen zich voor bij herfinanciering en renteherziening.

Herfinanciering houdt in dat een vervangende lening wordt aangetrokken om aan de aflossingsverplichting van een bestaande lening te voldoen. Renteherziening doet zich voor wanneer de geldgever het rentepercentage van een lening gedurende de looptijd herziet.

Bij ministeriele regeling is vastgesteld dat de norm maximaal 20% bedraagt van het begrotings- of rekeningtotaal.

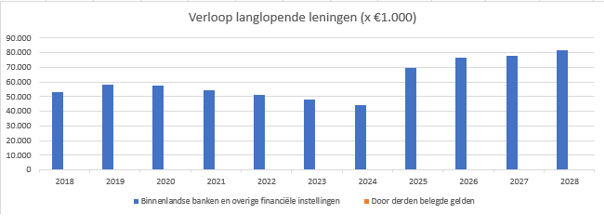

Verloop langlopende schulden

Het verloop van de langlopende schulden van de gemeente Schagen over de jaren 2018 tot en met 2023 als volgt:

|

x €1000 (per 31 december) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Binnenlandse banken en overige financiële instellingen |

53.235 |

58.530 |

57.375 |

54.170 |

50.965 |

47.760 |

|

Door derden belegde gelden |

14 |

14 |

14 |

14 |

14 |

14 |

|

Totaal |

53.249 |

58.544 |

57.389 |

54.184 |

50.979 |

47.774 |

De ontwikkeling van de langlopende schulden van de gemeente Schagen voor de jaren 2025-2028 zijn als volgt begroot:

|

x €1000 (per 31 december) |

2025 |

2026 |

2027 |

2028 |

|

Binnenlandse banken en overige financiële instellingen |

69.850 |

76.645 |

77.840 |

81.635 |

|

Door derden belegde gelden |

14 |

14 |

14 |

14 |

|

Totaal |

69.864 |

76.659 |

77.854 |

81.649 |

5.3 Kortlopende schulden

In het BBV (artikel 47) is opgenomen dat onder de kortlopende schulden (vlottende passiva) afzonderlijk in de balans worden opgenomen de netto-vlottende schulden, met een rentetypische looptijd korter dan één jaar en de overlopende passiva.

Onder netto-vlottende schulden met een rentetypische looptijd korter dan één jaar worden opgenomen:

- a.

kasgeldleningen aangegaan bij openbare lichamen;

- b.

overige kasgeldleningen;

- c.

banksaldi;

- d.

overige schulden.

Onder overlopende passiva worden opgenomen;

- a.

verplichtingen die in het begrotingsjaar zijn opgebouwd en die in een volgend begrotingsjaar tot betaling komen, met uitzondering van jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume;

- b.

de van de Europese en Nederlandse overheidslichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren;

- c.

overige vooruit ontvangen bedragen die ten bate van het volgende begrotingsjaar komen.

Kasgeldlimiet

De kasgeldlimiet wordt berekend als een percentage van de jaarbegroting en geldt voor het gehele jaar. De kortlopende schuld mag niet verder oplopen dan 8,5% van het begrotingstotaal aan lasten voor bestemming. De gemeente mag dus korte termijnfinanciering aantrekken tot dit bedrag. Bij (structurele) overschrijding dient een langlopende lening te worden aangetrokken. De gemiddelde netto-vlottende schuld per kwartaal mag de limiet niet overschrijden. Als er na drie achtereenvolgende kwartalen sprake is van een overschrijding moet de provincie, als toezichthouder, worden geïnformeerd.

6. Ratio’s

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Een percentage tot 100% is als voldoende aan te merken. Het percentage voor 2023 komt uit op 6,57%. Bij dit kengetal geldt hoe lager hoe beter.

|

Categorie A |

Categorie B |

Categorie C |

|

|

laag risico |

middel risico |

hoog risico |

|

|

Netto schuldquote zonder correctie doorgeleende gelden |

< 90% |

van 90% t/m 130% |

> 130% |

|

Netto schuldquote zonder correctie doorgeleende gelden |

< 90% |

van 90% t/m 130% |

> 130% |

De solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan zijn financiële verplichtingen te voldoen. Hoe hoger het percentage hoe beter. Een percentage van rond de 50% is voldoende. Het percentage in 2023 is 51,81%. Bij dit kengetal geldt hoe hoger hoe beter.

|

Categorie A |

Categorie B |

Categorie C |

|

|

laag risico |

middel risico |

hoog risico |

|

|

Solvabiliteitsratio |

> 50% |

van 20% t/m 50% |

< 20% |

7. Normen

Voor de gemeente Schagen wordt gestreefd naar de volgende normen voor het vermogensbeleid:

- •

Netto schuldquote van maximaal 70%

- •

Solvabiliteitsratio van minimaal 50%

- •

Voldoen aan de door het Rijk vastgestelde kasgeldlimiet

- •

Voldoen aan de door het Rijk vastgestelde renterisiconorm

- •

20% van het benodigde weerstandsvermogen moet direct aanwendbaar zijn. Dit betekent dat de ondergrens van de algemene reserve minimaal 20% van het risicototaal moet bedragen

- •

Het streefcijfer voor het incidenteel weerstandsvermogen is 1,5, met een minimum van 1,0.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl