Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR741535

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR741535/1

Nota rente activa en afschrijvingsbeleid 2024

Geldend van 08-07-2025 t/m heden

Intitulé

Nota rente activa en afschrijvingsbeleid 20241. Inleiding

De gemeente is eigenaar van tal van bezittingen, zoals gebouwen, gronden, machines, infrastructuur, etc. Die bezittingen worden activa genoemd. Dat begrip wordt dan ook in deze nota gebruikt.

Activa zijn naast personele capaciteit belangrijke hulpmiddelen bij het uitvoeren van de gemeentelijke taken en daarmee voor het bereiken van gemeentelijke doelen. Dit vraagt om een goed beleidskader en een goed beheer van de activa. Deze nota gaat over het beleid daarover, dus over het zogenaamde activabeleid.

De Financiële Verordening gemeente Schagen bevat de uitgangspunten en regels (de kaders) van het financieel beleid, het financieel beheer en de financiële organisatie. In hoofdstuk 4 financieel beleid is opgenomen dat de waardering en afschrijving van vaste activa gebeurt conform het gestelde in de Nota Rente, Activa en Afschrijvingsbeleid, die tenminste om de vier jaar wordt geactualiseerd en door de raad wordt vastgesteld.

2. Beslispunten

2.1 Levensduur

Voor het bepalen van de afschrijvingstermijn wordt de economische levensduur gehanteerd. De economische levensduur van activa eindigt, wanneer vervangen voordeliger is. In bijlage 1 is de ‘Afschrijvingstabel materiële en immateriële vaste activa’ openomen, waarin de levensduur c.q. afschrijvingstermijn en afschrijvingsvorm voor immateriële en materiële vaste activa is weergegeven. In deze tabel zijn de onderstaande termijnen gewijzigd:

- -

Post reddingsbrigades van 20 jaar naar 15 jaar;

- -

Terreinwagen 6 jaar (toegevoegd);

- -

Vikking buddy 4 jaar (toegevoegd);

- -

Vrachtwagen met laadkranen 5 jaar (toegevoegd);

- -

Vaartuigen 10 jaar aangepast naar Vaartuigen langzaam 12 jaar en vaartuigen snel 5 jaar;

- -

Waterscooter van 6 jaar naar 5 jaar.

3. Beschrijving onderwerp

3.1. Inleiding

Dit hoofdstuk gaat over de betekenis van het begrip activa.

3.2. Definitie activa

De term activa is de verzamelnaam voor de bezittingen van de organisatie die bedoeld zijn voor de uitoefening van de gemeentelijke taken.

3.3. Soorten activa

Activa zijn volgens artikel 31 BBV onder te verdelen in:

- -

vaste activa (duurzaam/gebruik);

- -

vlottende activa (niet-duurzaam/verbruik).

Voor deze notitie zijn de vaste activa van belang. Dit bestaat uit de volgende drie onderdelen (artikel 33 BBV):

- -

immateriële vaste activa;

- -

materiële vaste activa;

- -

financiële vaste activa.

Tot de immateriële vaste activa behoren de kosten die zijn verbonden aan het afsluiten van geldleningen, het saldo van agio en disagio, de kosten van onderzoek en ontwikkeling voor een bepaald actief en de bijdragen aan activa in eigendom van derden (artikel 34 BBV).

Materiële vaste activa zijn bezittingen van stoffelijke aard die langdurig gebruikt worden voor de bedrijfsvoering. In artikel 35 van de BBV wordt het volgende onderscheid gemaakt:

- -

investeringen met een economisch nut;

- -

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- -

investeringen in de openbare ruimte met een maatschappelijk nut.

De materiële vaste activa worden concreter omschreven in artikel 52, eerste lid van het

BBV:

- -

gronden en terreinen;

- -

woonruimten;

- -

bedrijfsgebouwen;

- -

grond-, weg- en waterbouwkundige werken;

- -

vervoermiddelen;

- -

machines, apparaten en installaties;

- -

overig materiële vaste activa.

Financiële activa zijn (op hoofdlijnen) kapitaalverstrekkingen, langlopend verstrekte leningen en uitzettingen met een rentetypische looptijd van één jaar of langer (artikel 36 BBV).

4. Waardering

4.1. Inleiding

De eerste stap in het administratieve proces voor het beheer van activa is de bepaling van de waarde die moet worden toegekend aan de activa. Dat gaat dan om de volgende aspecten:

- -

het activeren van investeringen;

- -

de waarderingsgrondslag;

- -

het vaststellen van de financiële waarde;

- -

het bepalen van het moment van activering (administratief).

Op basis hiervan kunnen regels worden opgesteld (kaders worden gesteld) voor het toevoegen van nieuwe activa. In dit hoofdstuk komen de eerste drie aspecten aan de orde. Hoofdstuk 7 gaat in op het bepalen van het moment van activeren c.q. hoe wordt omgegaan met de kapitaallasten in de begroting en in de jaarrekening.

4.2. Activeren investeringen

Artikel 59 BBV stelt dat alle investeringen worden geactiveerd behalve kunstvoorwerpen met een cultuurhistorische waarde.

Artikel 62, eerste lid, van het BBV bepaalt dat alle vaste activa moeten worden geactiveerd voor het bedrag van de investering. De bijdragen van derden die in directe relatie staan met het actief worden op de waardering daarvan in mindering gebracht.

Artikel 60 van het BBV stelt dat de kosten van onderzoek en van de ontwikkeling voor een bepaald actief kunnen worden geactiveerd als:

- -

het voornemen bestaat het actief te gebruiken of te verkopen;

- -

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- -

het actief in de toekomst economisch of openbare zal genereren en;

- -

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Volgens Artikel 61 van het BBV mogen bijdragen aan activa in eigendom van derden worden geactiveerd, indien:

- -

er sprake is van een investering door een derde;

- -

de investering bijdraagt aan de publieke taak;

- -

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- -

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering

4.3. Waarderingsgrondslag

De waardering van activa is van belang, want het is de basis voor het vaststellen van de financiële gevolgen van activa, met name door waardevermindering. De waardering van activa en de waardevermindering daarvan (zie 5.1 in het volgende hoofdstuk) heeft invloed op de financiële huishouding van de gemeente.

De basis voor de waarderingsgrondslag is de historische kostprijs (verkrijgings- of vervaardigingprijs). Bij een vervangingsinvestering mag de “winst” ten opzichte van de boekwaarde (in geval van verkoop te vervangen actief) dus niet in mindering worden gebracht op de nieuwe investering.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd

Van activa waarvan de bestemming verandert, moet de actuele waarde van de nieuwe bestemming in de toelichting op de balans worden opgenomen. Voor in erfpacht uitgegeven gronden geldt de prijs van eerste uitgifte als verkrijgingprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

4.4. Vaststellen financiële waarde

4.4.1 Bruto waardering

Vanaf de invoering van het BBV is alleen de systematiek van de zogenaamde bruto waardering toegestaan. Die waardering geeft een goed integraal inzicht in de financiële positie van de gemeente (in baten en lasten). Bij deze methode worden de afzonderlijke vermogensbestanddelen vermeld op de balans. Het gaat dan om de werkelijke investeringen, bijdragen van derden (subsidieverstrekkers) en/of onttrekkingen aan bestemmingsreserves. Bijdragen van derden worden in mindering gebracht op de investering (art. 62 lid 2 BBV). De aanwending van de bestemmingsreserves moet bruto verantwoord worden en mag niet in mindering gebracht worden.

Voorzieningen, bedoeld in artikel 44, eerste lid, onder d, worden in mindering gebracht op de investeringen, bedoeld in artikel 35, eerste lid, onder b en art.62 lid 3. Dit betreft voorzieningen voor het afdekken van een verlies bij investeringen waar een heffing tegenover staat (bijvoorbeeld riool).

4.4.2 Afwaarderen activa

Artikel 65 BBV gaat in (het eerste en tweede lid) op waardeverminderingen die naar verwachting duurzaam zijn, dat wil zeggen dat niet voorzienbaar is dat die waardevermindering zal ophouden te bestaan. Gedacht kan worden aan nieuwe inzichten in de technische en/of de economische levensduur van activa of de aantasting van het vermogen van deelnemingen.

Het derde lid van artikel 65 BBV bepaalt dat een actief dat buiten gebruik wordt gesteld, wordt afgewaardeerd als de restwaarde lager is dan de boekwaarde. Bij een volledige buitengebruikstelling wordt het actief afgewaardeerd tot nul dan wel tot de restwaarde als deze redelijkerwijs verwacht kan worden. Wanneer een actief gedeeltelijk buiten gebruik wordt gesteld, dan gebeurd afwaardering proportioneel. Waardeverminderingen van activa worden op het actief zelf in mindering gebracht. Duurzame waardevermindering van vaste activa is onafhankelijk van het resultaat van het boekjaar.

4.5. Ondergrens van afschrijven

Bij het hanteren van een activeringsgrens, moet de verplichting tot het activeren van investeringen in acht worden genomen. Het is niet toegestaan om de activeringsgrens zodanig hoog te stellen dat hierdoor (bepaalde typen) activa individueel of in totaal in materiële omvang buiten de balans worden gehouden. Het activeren van een investering heeft administratieve handelingen tot gevolg. Uit het oogpunt van efficiency is het praktisch om een ondergrens voor het wel of niet activeren van vaste activa te bepalen. Investeringen met een waarde beneden de ondergrens worden niet geactiveerd. Die worden in het jaar van ingebruikname rechtstreeks ten laste van de exploitatie gebracht. De ondergrens kan in een aantal gevallen arbitrair zijn. Als het gaat om een investering die rond de ondergrens ligt, dan worden de volgende aspecten in ogenschouw genomen:

- -

gaat het om een gebruiks- of een verbruiksgoed;

- -

om welk soort actief gaat het (nuttigheidscriterium);

- -

betreft het een uitbreiding of een vervanging.

Omdat we investeringen in maatschappelijk nut eigenlijk niet willen activeren en op deze manier de balans niet “vult” met groot onderhoud, wordt de ondergrens voor het afschrijven op een investering in maatschappelijk nut vanaf 1 januari 2020 op basis van het begrote bedrag bepaald op € 150.000. Budgettair maakt dit niets uit, omdat tegenover investeringen in maatschappelijk nut anders het begrote bedrag in een reserve wordt gestort in het betreffende jaar. De afschrijvingen over deze investeringen worden dan in de jaren erna gedekt door een bijdrage uit deze reserve.

De ondergrens voor het afschrijven van een investering economisch nut en een investering immateriële activa is vanaf 1 januari 2020 op basis van het begrote bedrag bepaald op € 25.000.

5. Afschrijven

5.1. Inleiding

In het voorgaande hoofdstuk is beschreven welke investeringen worden geactiveerd en welke niet. De lasten van de investeringen die geactiveerd worden bestaan uit afschrijvingen en rente. Die lasten worden kapitaallasten genoemd. Dit hoofdstuk gaat over de afschrijvingen. In hoofdstuk 6 wordt op alle aspecten van rente ingegaan.

Het kenmerk van vaste activa is dat die gedurende langere tijd kunnen worden gebruikt. De levensduur van vaste activa is echter niet oneindig. Door technische slijtage of economische veroudering neemt de gebruikswaarde af en daarmee de waarde in het economisch verkeer. Het zichtbaar maken van deze waardevermindering van activa wordt afschrijven genoemd.

In artikel 64 BBV wordt bepaald dat afschrijving onafhankelijk van het resultaat van het boekjaar geschiedt (lid 1) en dat de jaarlijkse afschrijving wordt bepaald op basis van de verwachte levensduur van het actief (lid 3). Als er sprake is van duurzame waardevermindering of als het actief buiten gebruik wordt gesteld voor het einde van de verwachte levensduur bepaalt artikel 65 BBV dat het financiële gevolg hiervan, onafhankelijk van het resultaat van het boekjaar, tot uiting wordt gebracht.

In het BBV (art. 64) staan ook de kaders waaraan afschrijvingen moeten voldoen. Er wordt geen sluitend systeem voorgeschreven. Een gemeente kan zijn eigen invulling geven aan de wijze waarop de afschrijvingen worden bepaald. Bij het bepalen van de afschrijvingen moeten de volgende aspecten in ogenschouw worden genomen:

- -

de levensduur, die van belang voor het bepalen van de afschrijvingsperiode;

- -

wijze van afschrijving.

- -

geen restwaarde

5.2. De levensduur

In het BBV staat dat op vaste activa met een beperkte gebruiksduur in beginsel jaarlijks wordt afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (artikel 64, lid 3).

De levens- of gebruiksduur van vaste activa wordt bepaald door technische slijtage en economische veroudering. Tussen deze twee soorten levensduur zit verschil, te weten:

- -

de technische levensduur is de periode waarin het technisch mogelijk is het actief te gebruiken;

- -

de economische levensduur is de periode waarin het actief naar schatting ook economisch kan worden gebruikt, dat wil zeggen dat de voordelen opwegen tegen de kosten.

Voor het bepalen van de afschrijvingstermijn wordt de economische levensduur gehanteerd.

Die levensduur is gebaseerd op een schatting; daarom moeten daarvoor richtlijnen worden opgesteld. Die zijn op onderdelen gebonden aan wettelijk voorgeschreven termijnen. Dit betreft:

- -

het activeren van disagio: de maximale afschrijvingstermijn hiervan is gelijk aan de looptijd van de lening (artikel 64, lid 4);

- -

de kosten van onderzoek en ontwikkeling: de maximale afschrijvingstermijn hiervan is vijf jaar (artikel 64, lid 5).

De meest effectieve en eenvoudige manier om tot deze richtlijnen te komen is het opstellen van een overzicht waarin per activasoort de levensduur wordt weergegeven. Die levensduur is dan gelijk aan de termijn waarover de activa wordt afgeschreven. In de bijlage 1 bij deze nota staat een afschrijvingstabel.

De in deze tabel opgenomen termijnen worden gehanteerd van voor investeringen vanaf 1 januari 2020.

5.3. Wijze van afschrijving

Er zijn verschillende afschrijvingsmethoden om de waardevermindering door verbruik tot uiting te laten komen:

- -

afschrijving op basis van een vast bedrag (lineair);

- -

progressief toenemende afschrijving (annuïtair);

- -

degressief toenemende afschrijving (percentage van de boekwaarde);

- -

variabele afschrijving (afhankelijk van gebruik).

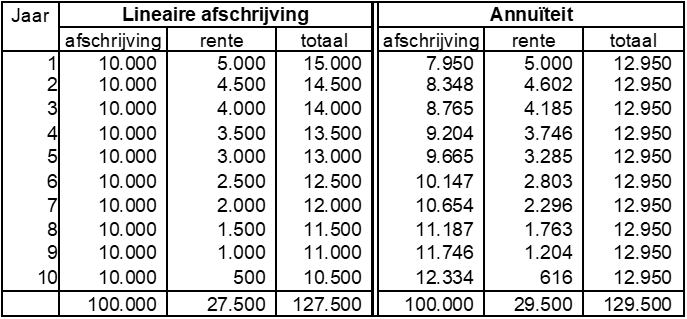

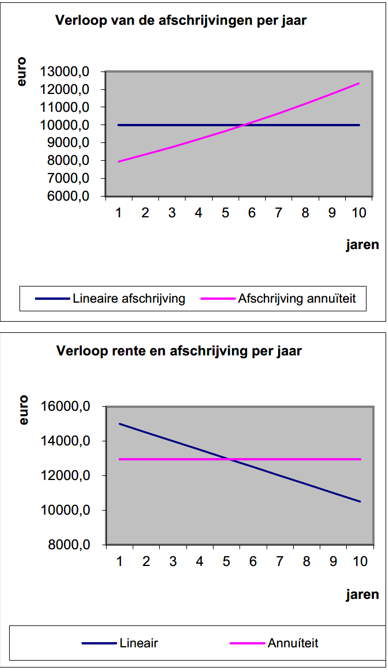

De twee meest voorkomende afschrijvingsmethoden zijn de eerste twee vermelde (de lineaire en de annuïtaire) methoden. Daarop wordt nu verder ingegaan. Ter illustratie van het verschil tussen beide methoden staat in onderstaande figuren het verloop van de jaarlijkse kapitaallasten over een periode van 10 jaar voor een investering van € 100.000 bij een rentepercentage van 5% met zowel lineaire als annuïtaire afschrijving.

Lineair afschrijven

Lineair afschrijven is afschrijven op basis van een vast percentage van de historische kostprijs. Bij deze methode is er een evenredige spreiding van de afschrijvingslasten over de gebruiksperiode. De rente wordt berekend over de actuele boekwaarde; daarom daalt het totaal van de lasten van afschrijving en rente (kapitaallasten) in de loop van de gebruiksperiode. Hierdoor ontstaat budgetruimte voor complementaire kosten, zoals in de tijd oplopende onderhoudslasten.

Een nadeel van lineair afschrijven is dat de kapitaallasten gedurende de levensduur variëren. De lasten van investeringen voor onze bedrijfsvoering worden in een aantal gevallen via tarieven in de administratie verwerkt. De systematiek van lineair afschrijven kan dus fluctuaties in die tarieven tot gevolg hebben; dat kan als ongewenst worden gezien. Als voorbeeld: De kapitaallasten van huisvuilauto’s dalen en door ons beleid van kostendekkende tarieven daarmee de tarieven voor de afvalstoffenheffing ook. Bij vervanging van die auto’s is er opeens sprake van aanmerkelijk hogere kapitaallasten en dus ook van hogere tarieven voor de afvalstoffenheffing.

Bij lineair afschrijven daalt de boekwaarde gedurende de gebruiksduur regelmatig; dit sluit goed aan bij het economisch nut gedurende de gebruiksduur.

Afschrijven op basis van annuïteit

Bij afschrijven op basis van annuïteit blijven de kapitaallasten gedurende de gebruiksduur gelijk. Omdat de rente wordt berekend over de actuele boekwaarde dalen die rentekosten jaarlijks en stijgen de afschrijvingskosten met hetzelfde bedrag als de daling van de rentelasten. Deze methode betekent dat in de eerste jaren relatief weinig wordt afgeschreven en in de laatste jaren relatief veel. Deze methode heeft voordelen in situaties waarin het egaliseren van kosten van belang is, zoals bij de berekening van tarieven. Schommelingen in lasten (zoals afschrijvingen) leiden tot schommelingen in de tarieven over de gebruiksduur; ook dit kan ongewenst zijn. De annuïtaire methode van afschrijven draagt bij aan een stabiele ontwikkeling van het tarief gedurende de gebruiksduur. Wel zullen de complementaire kosten in dit verband ook stabiel moeten zijn, omdat anders daardoor alsnog schommelingen in de tarieven ontstaan. De realiteit van deze methode is dat het totaal van de kapitaallasten over de hele afschrijvingsperiode hoger is dan bij de lineaire systematiek.

Keuze

Conform de algemene beleidslijn wordt lineair afgeschreven.

Investeringen met maatschappelijk nut die vanaf 2017 zijn en worden gedaan moeten verplicht worden geactiveerd en over de verwachte gebruiksduur worden afgeschreven. Ons uitgangspunt blijft, dat wij de exploitatie niet willen belasten met rente- en afschrijvingslasten van investeringen in maatschappelijk nut. Dit bereiken wij, voor deze lasten een voorziening te vormen ten laste van de reserve waar anders de investering uit gedekt zou worden.

Omdat de lineaire methode de beste benadering van de waardevermindering tijdens de gebruiksduur weergeeft en er op die wijze ook door de jaarlijks afnemende kapitaallasten ruimte ontstaat voor kapitaallasten van nieuwe investeringen en/of onderhoudskosten, wordt de lineaire afschrijvingsmethode als standaardmethode gehanteerd. In bijlage 1 staat per activasoort vermeld welke methode worden gebruikt.

Het BBV schrijft voor (in artikel 51) dat in de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend. Bij de balans worden de grondslagen voor consolidatie, waardering en resultaatbepaling opgenomen. Daarin staan ook de gemiddelde afschrijvingstermijnen voor de belangrijkste activa. Het BBV regelt ook dat moet worden aangegeven welke investeringen in de openbare ruimte met een maatschappelijk nut worden geactiveerd, welke afschrijvingstermijn hiervoor wordt gehanteerd en welke reserves hiervoor eventueel worden gebruikt.

5.4. Het beginsel van toerekening

Op basis van het toerekeningsbeginsel worden afschrijvingen ten laste van de exploitatie gebracht. Dit beginsel betekent dat wordt gezocht naar het juiste moment om kosten te verantwoorden in de exploitatie. In het verlengde van het stelsel van lasten en baten betekent dit dat lasten worden toegerekend aan de periode waarop die betrekking hebben. Dat heeft tot gevolg dat de hele investeringslast niet in één jaar tot uitdrukking wordt gebracht; die lasten worden gespreid over de hele periode dat de activa worden gebruikt. Via afschrijving over die jaren, wordt aan dit beginsel tegemoet gekomen.

5.5. Omgang met vervanging van investeringen

In dit hoofdstuk staan de belangrijkste facetten en invalshoeken van het begrip afschrijven en van het omgaan met afschrijvingen. De praktijk wijst uit dat er aparte aandacht nodig is voor de omgang met vervangingsinvesteringen.

In paragraaf 5.2 wordt ingegaan op de technische en de economische levensduur. Er staat ook dat voor het bepalen van de afschrijvingstermijn de economische levensduur wordt gehanteerd en dat die periode is gebaseerd op een inschatting. Wanneer een investering volledig is afgeschreven en leidt tot een

vervangingsinvestering moet goed worden afgewogen wanneer er actie moet worden ondernomen tot het realiseren van die vervanging.

Het volledig afschrijven en het daardoor niet meer aanwezig zijn van een boekwaarde is bepaald niet het enige criterium dat bepalend is voor het moment van vervanging.

Zo kan de prognose voor de economische levensduur zijn gebaseerd op verkeerde veronderstellingen of is het technisch mogelijk het actief langer te gebruiken: er zijn dan bijvoorbeeld geen relatief hoge onderhoudskosten ten opzichte van voorgaande jaren.

5.6. Basis van het starten met het afschrijven

Het is van belang om vast te leggen vanaf welk moment wordt begonnen met het afschrijven op een actief. Het is ongewenst om daarmee te beginnen vanaf het moment dat een krediet is gevoteerd door de gemeenteraad. Het kan immers nog enige tijd duren voordat de desbetreffende investering is gerealiseerd. Dit is in sterke mate afhankelijk van de aard en de omvang van de investering, van de regelgeving voor aanbesteding etc.

De beleidslijn is dat met de afschrijving wordt gestart in het jaar na het in gebruik nemen van het actief.

5.7. Groot onderhoud en renovatie

Bij groot onderhoud en renovatie doet zich de vraag voor of deze verbeteringen mogen leiden tot een verhoging van de boekwaarde, met andere woorden kunnen deze kosten geactiveerd worden. In dat geval is feitelijk geen sprake van groot onderhoud, maar van verbetering van het actief, bijvoorbeeld bij renovatie van een gebouw. Activering vindt dan plaats tegen de vaste termijnen (zie bijlage), waarbij rekening wordt gehouden met:

- -

De verbetering/renovatie is levensduur verlengend dan wordt de afschrijvingstermijn van het gehele actief dus inclusief de bestaande boekwaarde, gewijzigd in deze nieuwe restant levensduur;

- -

De verbetering/renovatie is niet levensduur verlengend maar kwaliteit verbeterend: de restant afschrijvingsduur van de verbonden activa is dan bepalend voor de afschrijvingsduur van het gehele actief.

5.8. Het afschrijven op grond

Op grond mag niet worden afgeschreven. Bij stijging van de waarde van grond mag deze niet worden opgenomen; waardering dient volgens het BBV tegen historische uitgaafprijs plaats te vinden. Bij waardevermindering van de grond die een langdurig karakter heeft, dient de waardevermindering ten laste van de rekening van baten en lasten te worden verantwoord.

6. Rente

6.1. Inleiding

In dit hoofdstuk wordt stilgestaan bij het begrip rente over geactiveerde uitgaven (investeringen). De omvang van deze investeringen kan dusdanig zijn dat eigen banktegoeden moeten worden aangesproken (rentederving) of vreemd vermogen moet worden aangetrokken in de vorm van een lening (rentebetaling).

6.2. Renteverantwoording conform BBV-notitie rente 2017

De externe en interne rente wordt door middel van de renteomslag via de kapitaallasten doorberekend aan de taakvelden. De basis hiervoor is de boekwaarde van de activa die bij de taakvelden hoort. De omslagrente mag op een veelvoud van een half procent worden afgerond. De omslagrente mag maximaal 0,5% afwijken van het werkelijke rentepercentage.

Voorbeeld:

|

De externe rentelasten over de korte en lange financiering |

€ 2.022.000 |

|

De externe rentebaten over de korte en lange financiering |

-/- €34.000 |

|

Totaal door te berekenen externe rente |

€ 1.988.000 |

|

De werkelijke aan taakvelden (programma’s inclusief overzicht overhead) toegerekende rente (renteomslag) |

-/- € 2.380.000 |

|

Renteresultaat op taakveld treasury |

€392.000 |

De boekwaarde van de activa die integraal zijn gefinancierd per 1 januari van het betreffende jaar bedraagt € 119 miljoen. Het rentepercentage van aan taakvelden toe te rekenen (externe) rente bedraagt 1,67%. De gemeente mag dit percentage afronden op 2%. Bij toepassing van 2% renteomslag bedraagt het renteresultaat € 392.000. Dit is een afwijking 0,33% (= minder dan 0,5%).

7. Kapitaallasten in de begroting en rekening

7.1. Inleiding

Het activabeleid moeten voldoen aan de voorschriften die staan in het BBV. In dit hoofdstuk wordt daarom ingegaan op de betekenis van kapitaallasten in onze budget cyclische documenten: de begroting, de meerjarenramingen en de jaarrekening.

Als centraal artikel staat in het BBV (artikel 3, eerste lid):

De begroting, de meerjarenraming, de jaarstukken en de uitvoeringsinformatie geven volgens normen die voor gemeenten en provincies als aanvaardbaar worden beschouwd een zodanig inzicht dat een verantwoord oordeel kan worden gevormd over de financiële positie en over de baten en de lasten.

Daarnaast staat in artikel 2, eerste lid van dat BBV:

Voor de begroting, de meerjarenraming, de jaarstukken en de uitvoeringsinformatie wordt een stelsel van baten en lasten gehanteerd.

7.2. De raming van kapitaallasten (in de begroting)

Bij het opstellen van de begroting worden ten aanzien van de kapitaallasten de volgende bedragen opgenomen:

|

Rente |

Op basis van de kosten van kort krediet ( o.a. Rekening Courant ) en van de reeds aangetrokken leningen en mogelijk nog aan te trekken leningen wordt de voor het begrotingsjaar verwachte rente bepaald. |

|

Afschrijving |

Op basis van de verwachte boekwaarde van de vaste materiële activa per 1 januari van het begrotingsjaar en de nog resterende levensduur van deze activa wordt de verwachte afschrijving bepaald. |

Daarnaast wordt in de begroting een investeringsoverzicht opgenomen waarin de investeringen voor de volgende vier jaar worden opgenomen. Op basis van bovenstaande informatie wordt per investering de kapitaallasten berekend voor het komende begrotingsjaar en de drie daaropvolgende jaren. De rentelasten worden gerekend over de boekwaarde per 1 januari van het betreffende jaar.

Conform hoofdstuk 5.7 worden de afschrijvingslasten ingerekend vanaf het jaar nadat het actief in gebruik is genomen. De kapitaallasten van voorgenomen investeringen staan in de begroting geraamd. Via de vaststelling van die begroting stemt de raad dus ook in met deze lasten.

Tevens wordt aan de raad voorgesteld om ook in te stemmen met de votering van de investeringskredieten die in het investeringsoverzicht van de begroting zijn opgenomen. In het lopende begrotingsjaar wordt daarover dus geen apart besluit meer gevraagd.

7.3. Verantwoorden van kapitaallasten (in de jaarrekening)

Uitgangspunt is dat de kapitaallasten altijd worden gebaseerd op de werkelijke boekwaarde per 1 januari van het jaar. Nadat de jaarrekening van het voorgaande jaar is vastgesteld zijn de definitieve boekwaarden van de materiële vaste activa per 1 januari van het verantwoordingsjaar bekend. Dit is het moment dat ook de werkelijke kapitaallast wordt bepaald.

Ondertekening

Bijlage

- 1.

Afschrijvingstabel materiële en immateriële vaste activa

Deze tabel is alleen van toepassing op de objecten die in de activa administratie worden opgenomen.

Immateriële vaste activa:

|

Omschrijving |

E/M nut |

Afschrijvingsmethode |

Afschrijvings- termijn |

|

Kosten sluiten geldleningen; saldi agio/disagio |

|

Annuïtair. lasten dienen gelijkmatig over looptijd te worden verdeeld. |

5 jaar |

|

Bijdragen aan activa in eigendom van derden |

|

Lineair |

Conform de afschrijvingstermijn van het soort activa. |

|

Kosten van onderzoek en ontwikkeling |

|

Lineair |

5 jaar |

Materiële vaste activa:

|

Omschrijving |

E/M nut |

Afschrijvingsmethode |

Afschrijvings- termijn |

|

Algemeen: |

|||

|

investeringen waar een vergoeding tegenover staat |

n.v.t. |

Conform de vergoedingen systematiek. |

|

|

Gronden: |

|||

|

E |

n.v.t. op gronden en ondergronden wordt niet afgeschreven n.v.t. |

|

|

Gebouwen: |

|||

|

E E E |

Lineair Lineair Lineair |

40 jaar 15 jaar 20 jaar |

|

Meubilair: |

|||

|

E |

Lineair |

10 jaar |

|

Installaties: |

E |

Lineair |

20 jaar |

|

Onderwijs: |

|||

|

E E E E |

Lineair Lineair Lineair Lineair |

40 jaar 20 jaar 15 jaar 20 jaar |

|

Infrastructuur |

|||

|

M E E M M M M M M M M M |

Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair |

30 jaar 15 jaar 15 jaar 30 jaar 20 jaar 20 jaar 20 jaar 20 jaar 30 jaar 30 jaar 40 jaar 30 jaar |

|

Riolering: |

|||

|

E E E E E E E E E E E E E |

Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair |

50 jaar 45 jaar 45 jaar 15 jaar 30 jaar 15 jaar 20 jaar 45 jaar 15 jaar 50 jaar 15 jaar 15 jaar 5 jaar |

|

Vervoer & gereedschappen: |

|||

|

E E E E E E E E E E E E M E |

Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair Lineair |

7 jaar 6 jaar 4 jaar 5 jaar 12 jaar 5 jaar 6 jaar 6 jaar 5 jaar 7 jaar 10 jaar 6 jaar 5 jaar 5 jaar 10 jaar |

|

Kantoorapparatuur |

E |

Lineair |

10 jaar |

|

Automatisering: |

|||

|

M M E |

Lineair Lineair Lineair |

5 jaar Cf geldigheidsduur 3 jaar |

|

Overig: |

|||

|

M M M M |

Lineair Lineair Lineair Lineair |

20 jaar 20 jaar 15 jaar 25 jaar |

- 3.

Reddingsbrigade:

Het materieel van de reddingsbrigades is activa met economisch nut en wordt lineair afgeschreven.

|

Hoofdcategorie |

Subcategorie |

Geharmoniseerde afschrijvingstermijn |

Termijn |

|

Groot materieel |

Groot rijdend materieel |

Terreinwagen |

6 |

|

Groot materieel |

Groot rijdend materieel |

Buggy |

4 |

|

Groot materieel |

Groot rijdend materieel |

Tractoren |

8 |

|

Groot materieel |

Groot varend materieel |

Snelle boot |

5 |

|

Groot materieel |

Groot varend materieel |

Motor snel vaartuig |

5 |

|

Groot materieel |

Groot varend materieel |

Langzaam boot / vlet |

12 |

|

Groot materieel |

Groot varend materieel |

Motor vlet / langzaam vaartuig |

8 |

|

Groot materieel |

Groot varend materieel |

Waterscooter |

5 |

|

Groot materieel |

Groot varend materieel |

Veiligheidsaanhangers / gewone aanhangers (trailer boten) |

5 |

|

Groot materieel |

Groot varend materieel |

Banden: strand trailer (zelfbouw RVS) |

8 |

|

Klein materieel |

Communicatie- apparatuur & ICT |

Mobilofoon |

6 |

|

Klein materieel |

Communicatie- apparatuur & ICT |

Portofoons, Marifoons en Pagers |

5 |

|

Klein materieel |

Communicatie- apparatuur & ICT |

Antenne + mast |

8 |

|

Klein materieel |

Communicatie- apparatuur & ICT |

Camera voor toezicht (webcam) |

8 |

|

Klein materieel |

Communicatie- apparatuur & ICT |

Accu en Lader portofoon |

5 |

|

Klein materieel |

Communicatie- apparatuur & ICT |

Pc, Printer, telefoon, modem en radio installatie |

3 |

|

Klein materieel |

Reddingsmiddelen |

Overlevingspakken, zeilpakken, reddingsvesten en zwemvesten |

5 |

|

Klein materieel |

Reddingsmiddelen |

Kleding strandploeg / strandwachten / badmeesters |

1 |

|

Klein materieel |

Reddingsmiddelen |

Kleding alarmploeg |

10 |

|

Klein materieel |

Reddingsmiddelen |

AED (w.o. voor reddingspost, terreinwagen en buggy) |

6 |

|

Klein materieel |

Reddingsmiddelen |

Rescue board |

5 |

|

Klein materieel |

Reddingsmiddelen |

EHBO-materiaal (w.o. reanimatiepop, tafel en koffer = o.a. voor terreinwagen en buggy) |

4 |

|

Klein materieel |

Reddingsmiddelen |

Brancard (terreinwagen) |

6 |

|

Klein materieel |

Reddingsmiddelen |

Verrekijker groot |

10 |

|

Klein materieel |

Reddingsmiddelen |

Verrekijker klein (o.a. voor terreinwagen en buggy) |

4 |

|

Klein materieel |

Reddingsmiddelen |

Zaklamp (o.a. voor terreinwagen en buggy) |

4 |

|

Klein materieel |

Reddingsmiddelen |

Strandstoelen |

5 |

|

Klein materieel |

Reddingsmiddelen |

Ballenlijnen, Werpzakken, Rescue cans en Rescue tubes |

4 |

|

Klein materieel |

Reddingsmiddelen |

Reddingslijn |

6 |

|

Klein materieel |

Reddingsmiddelen |

Afzetpoten |

1 |

|

Klein materieel |

Reddingsmiddelen |

Oefen- / lesmateriaal |

1 |

|

Klein materieel |

Reddingsmiddelen |

Vlaggen |

10 |

|

Klein materieel |

Reddingsmiddelen |

Vlaggenmast / waarschuwingsmast |

1 |

|

Klein materieel |

Reddingsmiddelen |

Toeters en fluitjes |

6 |

|

Klein materieel |

Reddingsmiddelen |

Zuurstof(koffer) |

5 |

|

Klein materieel |

Reddingsmiddelen |

Helmen: waterscooter |

6 |

|

Klein materieel |

Reddingsmiddelen |

Riemen: vlet / langzaam vaartuig |

10 |

|

Klein materieel |

Reddingsmiddelen |

Dollen (ook rvs): vlet / langzaam vaartuig |

5 |

|

Klein materieel |

Loods klein materieel |

Druppelaar (oplader) |

8 |

|

Klein materieel |

Loods klein materieel |

Compressor 50/SF2500: loods |

8 |

|

Klein materieel |

Loods klein materieel |

Lader booster: loods: |

5 |

|

Klein materieel |

Loods klein materieel |

Brandblusser A/B schuim kobran: loods: |

5 |

|

Klein materieel |

Loods klein materieel |

Hoge drukspuit: loods: |

8 |

|

Klein materieel |

Loods klein materieel |

Acculader: loods: |

8 |

|

Klein materieel |

Loods klein materieel |

Krik (compac 2T-C3): loods |

10 |

|

Klein materieel |

Loods klein materieel |

Gereedschap (denk aan boormachine, decoupeer-machine en lastrafo): loods: |

3 |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl