Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR741476

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR741476/1

Algemeen controleplan Jeugdwet Gemeente Utrechtse heuvelrug

Geldend van 03-07-2025 t/m heden

Intitulé

Algemeen controleplan Jeugdwet Gemeente Utrechtse heuvelrugten behoeve van materiele controles jeugdwet

1. Inleiding

Gemeenten zijn met de komst van de Wmo 2015 en Jeugdwet niet alleen verantwoordelijk voor de uitvoering van zorgtaken, maar ook voor het toezicht op en handhaving van de kwaliteit en rechtmatigheid van de zorg. Deze taken worden in praktijk meestal uitgevoerd door de backoffice, de kwaliteitsmedewerker of consulenten van de stichting sociale dorpsteams. Daarnaast heeft het college een toezichthouder rechtmatigheid Wmo en Jeugdwet aangewezen voor specifieke detailcontroles en fraudeonderzoeken.

Er gaat veel geld om binnen het Sociaal Domein. Het gaat om maatschappelijk geld waarmee de ondersteuning aan kwetsbare inwoners betaald wordt. Voor het betaalbaar en toegankelijk houden van de hulp is het essentieel dat de gemeente kwalitatief goede en doelmatige zorg (Wmo 2015 en Jeugdwet) inkoopt en controleert of er goed wordt gedeclareerd.

In de WMO is al vastgelegd welke controle mogelijkheden het college heeft om de rechtmatigheid en de doelmatigheid te kunnen controleren. In de Jeugdwet was dat niet geregeld en is aanvullend de regeling Jeugdwet opgesteld, waarin de verplichting is opgenomen voor gemeenten, om een algemeen controleplan Jeugdwet op te stellen.

Op basis van dit algemene controleplan Jeugdwet kunnen materiële controles, detailcontroles en fraudeonderzoeken worden uitgevoerd bij gecontracteerde Jeugdwet zorgaanbieders. Dit plan wordt onderdeel van het Algemene Interne Controleplan van gemeente Utrechtse Heuvelrug.

1.1 Opbouw controleplan

In hoofdstuk twee worden de wettelijke toetsingskaders en de grondslag van het controleproces uitgelegd. Hoofdstuk drie gaat over controledoelstellingen. In hoofdstuk vier wordt de wijze waarop het controleproces wordt uitgevoerd en welke regels daarbij gelden toegelicht. Daarnaast worden de mogelijke gevolgen benoemd. Hoofdstuk vijf gaat over risico’s die aan een controle verbonden kunnen zijn. Ook bevat dit controleplan een algemene risicoanalyse zie par. 5.2.

1.2 Algemene controledoelstelling

Controles op rechtmatigheid en doelmatigheid leveren een belangrijke bijdrage aan de beheersing van zorgkosten en daarmee de duurzaamheid van toegankelijke en goede zorg. Daarnaast helpen controles de kwaliteit inzichtelijk te maken en te verbeteren. In geval van constatering van per ongeluk gemaakte fouten of bewust gepleegde fraude vragen wij de zorgverlener het teveel gedeclareerde bedrag terug te betalen.

De gemeente voert haar controles hoofdzakelijk uit om te waarborgen dat de betaalde zorgkosten rechtmatig zijn. Daarnaast zien we het als een kerntaak om actief bij te dragen aan de beheersing van de zorgkosten door onrechtmatige zorg te ontdekken en deze in de toekomst te voorkomen.

Om met voldoende zekerheid te kunnen vaststellen dat er sprake is van rechtmatig en doelmatig gedeclareerde zorg zijn controles onvermijdelijk. Bij afwijkingen of bijzonderheden worden vervolgcontroles uitgevoerd. Deze controles worden zodanig uitgevoerd dat de betrokkenen zo min mogelijk worden belast en de privacy van inwoners zoveel mogelijk wordt gerespecteerd.

Met dit controleplan informeert gemeente zorgaanbieders en inwoners op welke wijze controles worden uitgevoerd en op welke wijze wordt voldaan aan de wettelijke voorwaarden die aan een controle zijn verbonden. De risicoanalyse en het controleplan zijn dynamische modellen. Dit betekent dat, wanneer actuele ontwikkelingen en ministeriële beslissingen impact hebben op de controleaanpak, deze wordt gewijzigd.

2. Wettelijk kader

Dit hoofdstuk behandelt de relevante wet- en regelgeving met betrekking tot de uitvoering van de (materiële) controles.

De controles en onderzoeken worden uitgevoerd binnen de context van drie wettelijke kaders:

- -

Privaatrecht: gericht op naleving van de contracten tussen aanbieder en gemeente.

- -

Bestuursrecht: gericht op naleving van wet en regelgeving.

- -

Strafrecht: met name relevant voor fraudeonderzoeken. Bij de uitvoering van de (rechtmatigheid)controles in het Sociaal Domein is de volgende wet- en regelgeving relevant:

- •

Jeugdwet

- •

Regeling Jeugdwet

- •

Uitvoeringswet Algemene verordening gegevensbescherming (UAVG)

- •

Algemene verordening gegevensbescherming (AVG)

- •

Verordening maatschappelijke ondersteuning en jeugdhulp gemeente Utrechtse Heuvelrug 2024.

- •

Beleidsregels maatschappelijke ondersteuning en Jeugdwet gemeente Utrechtse Heuvelrug 2024

- •

Overeenkomsten tussen het college Utrechtse Heuvelrug en zorgaanbieders.

- •

2.1 Jeugdwet en Regeling Jeugdwet

In artikel 6b van de Regeling Jeugdwet is specifiek beschreven hoe gemeenten materiële controles en fraudeonderzoeken dienen uit te voeren.

Artikel 6b. 2-6 beschrijft de materiële controles en artikel 6b. 7 de wijze waarop een fraudeonderzoek plaats dient te vinden.

Op hoofdlijnen geeft de regeling aan dat - voordat een materiële controle wordt uitgevoerd - eerst een algemene risicoanalyse dient te worden uitgevoerd die onderdeel vormt van een algemeen controleplan. Dit controleplan moet eenvoudig verkrijgbaar zijn. Artikel 6b. 5 bevat regels omtrent de uitvoering van een detailcontrole en artikel 6b lid 6 bevat de administratieve ontsluiting van deze controles voor toezichthouders.

De Regeling Jeugdwet verplicht zorgaanbieders om medewerking te verlenen aan deze onderzoeken en controles (artikel 6b.1). Wel zijn hierbij twee basisbeginselen in het bestuursrecht van belang (zie 2.3).

2.2 Toezichthouders

De gemeente heeft toezichthouders rechtmatigheid Wmo en Jeugdwet aangewezen, die werken vanuit het bestuursrecht. Binnen het bestuursrechtelijk toezicht kan de gemeente een aantal maatregelen nemen bij oneigenlijk gebruik onder de Jeugdwet. Bijvoorbeeld het herzien van een recht en indien nodig het terugvorderen van ten onrechte ontvangen voorzieningen en pgb’s. Ook het uitoefenen van bestuursdwang (herstelsanctie) is mogelijk.

2.3 Proportionaliteits- en subsidiariteitsbeginsel

Bij alle vormen van controle geldt het beginsel van proportionaliteit. De gevraagde inspanning van de aanbieder en de gevraagde gegevens moeten in verhouding staan tot het controledoel. Bij de inzet van een controle moet de gemeente altijd kiezen voor de inzet van het minst zware controlemiddel. Wordt hiermee voldoende zekerheid verkregen, dan mag er geen verdergaande controle met zwaardere controlemiddelen worden ingezet. Subsidiariteit betekent dat de gemeente het minst ingrijpende middel moet inzetten om het controledoel te bereiken.

2.4 Persoonsgegevens

Gewone en bijzondere persoonsgegevens

Bij alle vormen van controle is er sprake van het gebruik van persoonsgegevens van de cliënt. Er worden niet meer persoonsgegevens verwerkt dan noodzakelijk is om het vastgestelde controledoel te kunnen behalen. Inzage in de persoonsgegevens kan en mag alleen door daartoe geautoriseerde personen. Voor het uitvoeren van de Jeugdwet is dit in de AVG (uitvoeringswet Algemene verordening gegevensbescherming) vastgelegd.

Inzage medisch dossier in de fase van detailcontrole

Alleen in uiterste situaties kan de toezichthouder rechtmatigheid een medisch dossier inzien. Dit mag pas in de fase van detailcontrole. Is er sprake van een detailcontrole met inzage in het medisch dossier, dan geschiedt dit onder verantwoordelijkheid van een geautoriseerd persoon. Deze persoon mag het medisch dossier inzien. In hoofdstuk 4.6 wordt dit toegelicht.

Toestemming van de cliënt

Bij een materiële controle en de eventueel daaropvolgende detailcontrole en bij fraudeonderzoek hoeft de gemeente geen toestemming aan de cliënt te vragen voor inzage in de persoonsgegevens.

Algemene verordening gegevensbescherming (AVG)

Op grond van artikel 9 van de AVG is de verwerking van persoonsgegevens aan strenge voorwaarden gebonden. Er wordt vermeld wanneer je persoonsgegevens wel of niet mag gebruiken, welke persoonsgegevens je mag gebruiken en voor welke doeleinden je persoonsgegevens mag gebruiken.

3. Controledoelstellingen

De gemeente is verplicht om door middel van controles en onderzoeken de rechtmatigheid en de doelmatigheid van de geleverde zorg te bepalen. Daarbij gaan zij na of de door de zorgaanbieder in rekening gebrachte prestatie is geleverd en of de geleverde prestatie het meest was aangewezen gezien de gezondheidstoestand van de cliënt. Het eerstgenoemde doel van het onderzoek (de levering) is gericht op rechtmatigheid, het tweede doel (was de geleverde zorg gezien de gezondheidstoestand passend/ effectief) op doelmatigheid.

3.1 Algemeen controledoel

Met onze controles beoordelen we of gedeclareerde prestaties van aanbieders terecht zijn ingediend. Iedere vorm van controle heeft een specifieke controledoelstelling. Deze specifieke controledoelstellingen zijn beschreven in de beschrijving van de verschillende controles.

Het controledoel is om met voldoende zekerheid vast te stellen dat sprake is van rechtmatigheid op het gebied van financiën en/of passende zorg en/of professioneel verantwoord handelen. Er is sprake van voldoende zekerheid als aannemelijk is dat in meer dan 95% van de gedeclareerde trajecten of facturen voldaan is aan de specifieke relevante eisen. Ten aanzien van de doelmatigheid is in de inzet dat passende zorg wordt geleverd en onnodige zorgproductie wordt voorkomen. Hierbij wordt qua controle een percentage met bandbreedte rond gemiddelde looptijd in acht genomen.

4. Controleprocessen

In de regeling Jeugdwet zijn regels en opgesteld waaraan gemeenten zich moeten houden bij het uitvoeren van controles. De basisregel is: licht beginnen en pas indien nodig verdergaand onderzoek doen (proportionaliteit en subsidiariteit). Dat houdt de administratieve lasten voor aanbieders zo laag mogelijk en voorkomt dat gemeenten zonder noodzaak (bijzondere) persoonsgegevens verwerken.

Het college kent de volgende controle processen:

- -

Formele controle.

- -

Materiële controle.

- -

Detailcontrole.

- -

Controle op naleving contractvoorwaarden.

- -

Fraudeonderzoek.

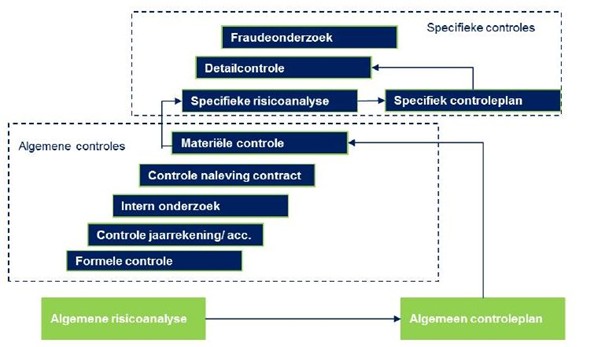

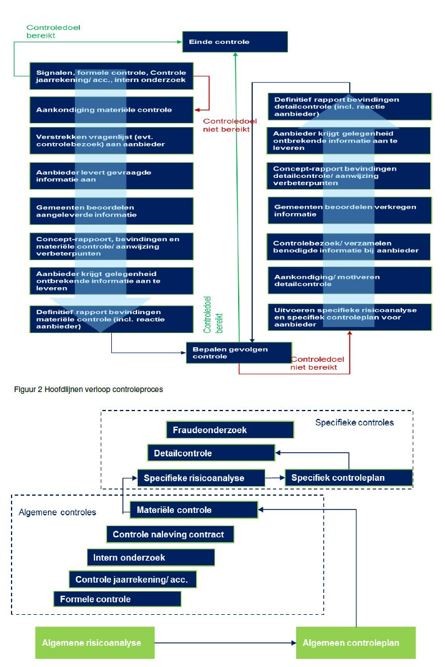

In onderstaand figuur hebben we een ‘onderzoek ladder’ getekend die trapsgewijs aangeeft hoe we in de gemeente controles en onderzoeken uitvoeren.

Figuur 1 Opbouw controle systeem gecontracteerde zorg (Wmo 2015 en Jeugdwet) gemeente Utrechtse Heuvelrug

We werken in de gemeente met zowel algemene controles als specifieke controles. In dit hoofdstuk worden de controles die we (kunnen) uitvoeren besproken. De materiële controle en specifieke controles worden pas uitgevoerd als:

- -

de rechtmatigheid en doelmatigheid van zorg niet met de eerste vier treden van de algemene controle is vastgesteld en/of;

- -

uit de eerste vier treden van de algemene controle signalen ontstaan die het wenselijk maken om zwaardere vormen van onderzoek in te zetten.

Behalve signalen die voortkomen uit algemene controles zijn er ook andere signalen die aanleiding kunnen zijn om een aanbieder te onderzoeken, bijvoorbeeld signalen van het Informatie Knooppunt Zorgfraude (IKZ), meldingen in de Beschikbaarheidswijzer, signalen van toezichthouders, verwijzers en cliënten en contract-/accountmanagementgesprekken. Met de Wet bevorderen samenwerking en rechtmatige zorg is hiervoor een grondslag opgesteld.

Niet ieder signaal is aanleiding om een controle uit te voeren. Meerdere signalen kunnen echter wel ervoor zorgen dat een zorgaanbieder sneller te maken krijgt met een controle dan wanneer er géén signalen zijn over een zorgaanbieder.

Bij iedere trede wordt beoordeeld of dat de juiste trede is om de rechtmatigheid en doelmatigheid te controleren. Pas als dat niet lukt op die trede, wordt overgegaan naar de volgende trede. Dit net zo lang tot het controledoel is bereikt. Als een detailcontrole noodzakelijk is, dan wordt deze uitgevoerd. Indien op enig moment in een onderzoek er sprake zou kunnen zijn van opzettelijk onrechtmatig handelen, wordt een fraudeonderzoek gestart.

Verloop controleproces op hoofdlijnen

Hieronder is het controleproces richting de aanbieder op hoofdlijnen weergegeven.

Figuur 2 Hoofdlijnen verloop controleproces gemeente Utrechtse Heuvelrug

In alle stadia van het controleproces wordt bekeken of informatie vanuit de aanbieder maakt dat het controledoel bereikt is en het controleproces kan worden beëindigd. Controles worden zo veel mogelijk vooraf en tijdens het declaratieproces uitgevoerd. Daarnaast worden controles uitgevoerd op basis van risicoanalyse. Hieronder worden de diverse controleprocessen toegelicht. Gedurende het jaar kunnen nieuwe risico’s naar voren komen die op elk moment tot een controle kunnen leiden. In de opzet en uitvoer van een controle kan de gemeente een onderbouwde keuze maken om lichtere controlemiddelen niet in te zetten als deze, naar inschatting, geen bijdrage zullen leveren aan het verkrijgen van meer zekerheid over de feitelijke en terechte levering.

4.1 Formele controle

In de Regeling Jeugdwet (Artikel 1) staat formele controle als volgt omschreven:

|

een onderzoek waarbij het college of een door het college aangewezen persoon nagaat of het gedeclareerde bedrag:

|

Naast bovenstaande, valt ook de check of de ingediende declaratie past binnen de namens de gemeente afgegeven beschikking (qua omvang, duur, intensiteit, product) onder de formele controle.

Formele controles zijn onder andere controles op (een deel van) de rechtmatigheid van de ingediende declaraties. Deze vorm van controle wordt veelal geautomatiseerd uitgevoerd bij de reguliere verwerking van facturen. Formele controles omvatten geen toetsing van feitelijke levering, wat een belangrijk onderdeel van rechtmatigheid is. Uit de formele controles die bij gemeenten worden uitgevoerd, kunnen signalen naar voren komen zoals:

- -

bijzondere verschillen tussen dezelfde typen zorgaanbieders;

- -

bijzondere verschillen in tijdigheid, juistheid en volledigheid in het declaratieproces;

- -

fouten/oneigenlijke zaken;

- -

wanneer een zorgaanbieder altijd of meestal de duurste vorm van jeugdhulp declareert;

- -

onverklaarbare zaken;

- -

extern ontvangen signalen.

Dergelijke signalen vanuit de formele controles kunnen voor de gemeente aanleiding zijn om een verdiepend onderzoek (bijvoorbeeld een materiële controle, een detailcontrole of een fraudeonderzoek) uit te voeren.

De formele controle legt daarnaast een focus op de rechtmatigheid in het kader van de accountscontrole. Daarbij draait het om het vaststellen dat de baten, lasten en balansmutaties rechtmatig tot stand gekomen zijn.

4.2 Controle jaarrekening en accountantsverklaring

Zorgverleners dienen jaarlijks een productieverantwoording aan te leveren bij Inkoop en Contract management (hierna ICM). Aanbieders met een productie hoger dan €80.000 dienen een door een accountant getekende productieverantwoording alsmede een door de accountant afgegeven controleverklaring in te dienen. Deze informatie wordt in een database ingevoerd en afgezet tegen de financiële gegevens vanuit het Berichtenverkeer. Zorgverleners met een omzet lager dan €80.000 leveren alleen een productieverantwoording in.

Naast de check op de accountantsverklaringen en eventuele verschillen tussen productieverantwoording en het berichtenverkeer laten we alle jaarcijfers van alle gecontracteerde zorgaanbieders controleren. Daarmee worden de belangrijkste risico´s in ons zorglandschap op continuïteit en rechtmatigheid in beeld gebracht. Dit geeft sturingsinformatie en helpt om te bepalen waar eventuele interventies gewenst zijn om risico´s te beheersen.

4.3 Intern onderzoek

Onder de noemer ´intern onderzoek´ vallen diverse methodieken die ingezet worden om een eerste check te doen of er opvallende signalen zijn ten aanzien van rechtmatigheid en doelmatigheid. De instrumenten die de gemeente ten behoeve van de uitvoering van controles inzet betreft één of meerdere van de hieronder gespecificeerde controlemiddelen:

Statistische analyse

In statistische analyses legt de gemeente relaties met historische gegevens en gegevens van andere zorgverleners vast. Hierbij kan ook gedacht worden aan relaties tussen zorgverlening en de ontwikkeling van de cliëntenpopulatie en de geleverde zorg. Deze informatie wordt vervolgens gebruikt om individuele zorgverleners te spiegelen en eventueel significante afwijkingen ten opzichte van de (landelijke) normen te verklaren.

Verbandcontrole

Verbandcontrole is een controletechniek waarbij gebruikt gemaakt wordt van een bekende relatie tussen twee (of meer) stromen of posities aan het begin en het einde van een periode. Hieronder vallen bijvoorbeeld controles of voor jeugdigen die op twee plekken verblijven, dubbel wordt gedeclareerd. Ook controleren op de stapeling van verblijfsproducten met ambulante producten, het consequent declareren van duurdere zorgvormen of het altijd declareren van het maximaal beschikbare bedrag zijn voorbeelden van verbandcontroles.

Een verbandcontrole gaat een stap verder dan een formele controle: dat twee declaraties als rechtmatig worden beoordeeld, wil niet zeggen dat deze in combinatie ook rechtmatig zijn. Dit betekend dat een signaal uit de formele controle kan leiden tot een materiele controle.

Als uit interne onderzoeken onvoldoende zekerheid verkregen wordt over de rechtmatigheid en doelmatigheid van de gedeclareerde zorg, kan dit er toe leiden dat de overige controlemiddelen worden ingezet om voldoende zekerheid te verkrijgen.

4.4 Controle naleving contract/subsidies

In deze controles gaat de gemeente na of zorgaanbieders de afspraken, die zijn vastgelegd in overeenkomsten en toekenningen voor subsidies, worden nagekomen. Het gaat dan bijvoorbeeld over afspraken over de kwaliteit van zorg, de administratieve randvoorwaarden of afspraken over de wijze van declareren.

De gemeente kan naar aanleiding van algemeen onderkende risico´s of bijvoorbeeld naar aanleiding van signalen over een bepaald product bij een groep aanbieders of een specifieke aanbieder een (voor)onderzoek doen waarbij het vertrekpunt de privaatrechtelijke overeenkomst vormt. Zo’n (voor)onderzoek kan zowel bij de gemeente (bijvoorbeeld uitvraag bij de toegang, contractmanagement of de backoffice) als bij de aanbieder plaatsvinden, zowel schriftelijk als mondeling.

Als uit een (voor)onderzoek blijkt dat er onvoldoende zekerheid over de naleving van wet− en regelgeving en en/of contractafspraken is, kan dit een aanleiding vormen om verdiepend onderzoek uit te voeren. Bijvoorbeeld een materiële controle, een detailcontrole of een fraudeonderzoek.

4.5 Materiële controle

Het doel van een materiële controle is het verwerven van voldoende zekerheid over de rechtmatigheid en doelmatigheid van de gedeclareerde jeugdhulp.

In de Regeling Jeugdwet (artikel 1) staat materiële controle als volgt omschreven:

|

Een onderzoek waarbij het college of een door het college aangewezen persoon nagaat of de gedeclareerde prestatie is geleverd en of die prestatie;

|

In artikel 6a.7.2 van de Regeling Jeugdwet is beschreven dat gemeenten persoonsgegevens mogen verwerken ten behoeve van het uitvoeren van materiële controles. Een materiële controle mag worden uitgevoerd door iedereen met een geheimhoudingsplicht, dan wel een aanstelling heeft bij een gemeente met bijbehorende geheimhoudingsplicht. Voor een materiële controle moet een aanleiding (signaal) zijn en de in de wet vastgelegde procedure moet worden gevolgd.

Tevens moet er sprake zijn van een concreet controledoel. Bij een materiële controle kijken gemeenten of zorg feitelijk is geleverd, of er passende zorg is geleverd en of de zorgaanbieder op een professionele wijze zorg levert.

De gemeente kan de materiële controle inzetten naar aanleiding van:

- -

signalen uit de formele controle;

- -

tijdens het declareren en betalen van zorgprestaties; dit is een gestandaardiseerd proces;

- -

interne signalen uit de organisatie, zoals signalen van medewerkers over de levering van zorg;

- -

signalen uit de buitenwereld, zoals signalen van cliënten over de levering van jeugdhulp;

- -

informatie van de Inspectie Gezondheidszorg en Jeugd (IGJ) of van een gemeentelijk toezichthouder.

- -

signalen vanuit de overheid of een andere organisatie.

- -

een thematische steekproef, gebaseerd op risico’s uit de algemene risicoanalyse

De materiële controle op rechtmatigheid richt zich op declaraties die door aanbieders bij de gemeente zijn verantwoord en wordt uitgevoerd op de inhoud van de gedeclareerde hulp. Daarnaast richt de materiële controle zich ook op zorg die is ingekocht door budgethouders door middel van een persoonsgebonden budget (pgb) en de zorgaanbieders die zorg verlenen door middel van een pgb.

De toezichthouder gaat het volgende na:

- a.

Is de hulp daadwerkelijk geleverd zoals deze is gedeclareerd;

- b.

Is de hulp in overeenstemming met:

- -

de beschikking van de gemeente;

- -

een bepaling jeugdhulp van de GI;

- -

de verwijzing van de huisarts, medisch-specialist of jeugdarts; of

- -

een rechterlijke uitspraak.

- -

De materiële controle op doelmatigheid richt zich op de balans tussen geleverde zorgprestaties en kosten die door aanbieders zijn verantwoord. Met zorg- prestaties wordt bedoeld de omvang van de verleende zorg en de aard van de verleende zorg. Met kosten wordt de feitelijke declaraties en facturen bedoeld.

De toezichthouder gaat het volgende na:

- -

wat is het aantal cliënten;

- -

wat is het aantal zorguren;

- -

wat is de zorgzwaarte;

- -

sluit de zorg aan op de wens van de cliënt;

- -

past de geleverde zorg binnen de indicatie van cliënt;

- -

hoe verhoudt de geleverde zorg van de aanbieder zich ten opzichte van andere aanbieders.

De feitelijke levering van de zorg kan op verschillende manieren worden onderzocht.

Tijdens de materiele controle kan de toezichthouder gebruik maken van gegevens van de zorgaanbieder, zonder daarbij aangewezen te zijn op de medewerking van de aanbieder bij de verwerking van persoonsgegevens over de gezondheid en het welzijn van de cliënt, waaronder:

- -

administratie, zoals declaraties en urenregistraties;

- -

contact met cliënt;

- -

overlegde accountantsverklaringen;

- -

bestuur verklaringen;

- -

verklaringen over de administratieve organisatie en interne controle;

- -

financiële productieverantwoording volgens accountantsprotocol van iZA;

- -

tijdens de materiele controle kan de toezichthouder gebruik maken van openbare gegevens, waaronder het internet;

- -

tijdens de materiele controle kan de toezichthouder vorderingen doen bij derden, zonder daarbij aangewezen te zijn op de verwerking van persoonsgegevens over de gezondheid en het welzijn van de cliënt, waaronder de Sociale Verzekeringsbank.

Naar aanleiding van een materiële controle kan eventueel een hercontrole plaatsvinden, bijvoorbeeld om te controleren of een afgesproken verbeterplan of andere maatregelen daadwerkelijk leiden tot verbetering van de rechtmatigheid en/of doelmatigheid.

Gevolgen materiële controle

De materiële controle wordt beëindigd na de inzet van algemene controle-instrumenten of na de inzet van een detailcontrole. Het vervolgtraject is afhankelijk van de bevindingen waartoe de controles hebben geleid. Vanuit het perspectief van de zorgaanbieder zijn de twee mogelijke uitkomsten:

- -

controles hebben geen gevolgen voor zorgaanbieder;

- •

de materiële controle wordt zonder gevolgen voor de zorgaanbieder beëindigd als het controledoel is behaald en er voldoende zekerheid is over de rechtmatigheid en/of doelmatigheid van de gecontroleerde declaraties.

- •

- -

controles hebben gevolgen voor zorgaanbieder;

- •

als het controledoel niet is behaald;

- ○

én voldoende vaststaat dat er sprake is geweest van onrechtmatigheden;

- ○

maar partijen het wel eens worden over een acceptabele compensatie en/of andere maatregelen, waardoor het risico op financiële schade voor de gemeente voldoende verlaagd is;

- ○

en het risico op schade voor cliënten in het heden en naar de toekomst voldoende verlaagd is;

- ○

- •

als het controledoel niet is behaald;

- ○

doordat voldoende vast staat dat er sprake is van onrechtmatigheden, waarbij het college eenzijdig besluit tot het terugvorderen van declaraties en indien relevant andere repressieve maatregelen

- ○

- •

4.6 Detailcontrole

In de Regeling Jeugdwet staat een detailcontrole als volgt beschreven:

|

Een onderzoek door het college of door een door het college aangewezen persoon naar bij een aanbieder berustende persoonsgegevens met betrekking tot jeugdigen die hun woonplaats hebben in het college waarvoor het desbetreffende college werkzaam is, ten behoeve van materiële controle of fraudeonderzoek. |

Detailcontrole is een vervolgstap ofwel een verdiepend onderzoek in het proces van materiële controle (of een fraudeonderzoek). Deze stap is conform artikel 6b.3.4 van de Regeling Jeugdwet pas aan de orde als er uit de algemene controle (in het kader van de materiële controle) nog steeds onvoldoende zekerheid is verkregen over de rechtmatigheid en/of doelmatigheid van de verleende zorg. Of als van te voren wordt in geschat dat het controledoel niet kan worden behaald met de inzet van een algemeen controle−instrument.

Een detailcontrole wordt conform artikel 6b.5 van de regeling Jeugdwet ingezet nadat:

- -

een specifieke risicoanalyse is verricht op de bevingen uit het algemene controleplan;

- -

een specifiek controleplan is opgesteld met een specifiek controledoel (dat met minder ingrijpende methodes niet kan worden bereikt);

- -

beschreven is dat niet meer persoonsgegevens dan noodzakelijk worden verwerkt dan gelet op het onderzoeksdoel noodzakelijk is;

- -

de aanbieder (schriftelijk) is geïnformeerd waarbij is beschreven hoe is voldaan aan de voorwaarden van de Regeling Jeugdwet.

Een detailcontrole is het zwaarste onderzoeksinstrument. Bij een detailcontrole wordt gebruik gemaakt van persoonsgegevens van cliënten (of van medewerkers) en worden deze door de toezichthouder verwerkt. De Regeling Jeugdwet beschrijft in artikel 6b.5.2 dat de onderzoeker (die persoonsgegevens inziet en verwerkt) in het geval van jeugd GGZ een persoon moet zijn waarop een medisch beroepsgeheim van toepassing is. In andere gevallen van Jeugdhulp moet de onderzoeker:

- 1.

werken onder de verantwoordelijkheid van een persoon waarop een medisch beroepsgeheim van toepassing is;

- 2.

geheimhoudingsplicht hebben op basis van artikel 7.3..1.11 Jeugdwet;

- 3.

een geheimhoudingsplicht hebben op basis van artikel 88 van de Wet op de beroepen in de individuele gezondheidszorg.

Voor een detailcontrole is geen toestemming vereist van cliënten. De controle kan plaatsvinden zowel op afstand als op locatie bij een zorgaanbieder. De toezichthouder informeert de zorgaanbieder over de voorlopige uitkomsten van de detailcontrole. De zorgaanbieder mag reageren binnen een redelijke termijn. De toezichthouder neemt de reactie mee in het definitieve controleverslag, welke de aanbieder vervolgens ontvangt. Het is mogelijk dat de toezichthouder afstemt met andere toezichthouders, bijvoorbeeld van de Inspectie Gezondheidszorg en Jeugd.

Net als bij een materiële controle kan ook naar aanleiding van een detailcontrole een hercontrole plaatsvinden, bijvoorbeeld om te controleren of een afgesproken verbeterplan of andere maatregelen daadwerkelijk leiden tot verbetering van de rechtmatigheid en/of doelmatigheid.

4.7 Fraudeonderzoek

In de Regeling Jeugdwet (Artikel 1) staat fraudeonderzoek als volgt omschreven:

|

Een onderzoek waarbij het college of een door het college aangewezen persoon nagaat of degene die bij het college en bedrag, als bedoeld in artikel 6a.1 van de Regeling Jeugdwet, in rekening brengt, valsheid in geschrifte, bedrog, benadeling van rechthebbenden of verduistering pleegt of tracht te plegen ten nadele van het college, met het doel een betaling of een ander voordeel te verkrijgen waarop hij geen recht heeft of kan hebben. |

In het geval van een fraudeonderzoek wordt onderzocht of de zorgaanbieder opzettelijk en doelbewust in strijd met de wet- en regelgeving handelt, met het oog op eigen- of andermans financiële gewin. Een fraudeonderzoek kan plaatsvinden naar aanleiding van signalen die binnengekomen zijn of naar aanleiding van bevindingen in een formele controle, controle op naleving van contractvoorwaarden, materiële controle of detailcontrole.

Bij een fraudeonderzoek kan de toezichthouder meteen overgaan tot detailcontrole, mits dit proportioneel is. Ook bij een fraudeonderzoek hoeft de toezichthouder een zorgaanbieder niet te informeren over de uitvoering van het onderzoek, indien het onderzoeksbelang of het belang van de cliënten zich hiertegen verzetten. Het is mogelijk dat de toezichthouder afstemt met bijvoorbeeld de Nederlandse Arbeidsinspectie om een fraudezaak aan te melden.

In artikel 6a.7 van de Regeling Jeugdwet is beschreven dat de toezichthouder persoonsgegevens mag verwerken ten behoeve van het uitvoeren van fraudeonderzoeken en aan welke voorwaarden een fraudeonderzoek moet voldoen.

4.8 Actief (op)volgen van interne en externe signalen

Naast de uitvoering van controles kunnen er incidenteel gerichte onderzoeken uitgevoerd worden op basis van specifieke interne en externe signalen. Deze controles worden ad hoc uitgevoerd, naar aanleiding van een specifiek omschreven risico, indien signalen daar aanleiding toe geven. Bij deze controles worden dezelfde uitgangspunten gehanteerd als in dit controleplan beschreven.

Signalen komen onder andere vanuit de SVB fraudemonitor, het klachtenproces, ZorgNed, cliënten, backoffice, frontoffice en administratieve bronnen. Deze specifieke signalen kunnen zijn (niet limitatief):

- -

resultaten uit formele controle;

- -

signalen met betrekking tot een bepaalde zorgaanbieder die voortvloeien uit de statistische analyse en/of verbandcontroles;

- -

signaal van collega’s van de zorgaanbieder, beroepsorganisatie, GGDru of Inspectie voor de Gezondheidszorg;

- -

signaal van cliënten/vertegenwoordigers met betrekking tot tevredenheid;

- -

signaal van toezichthouder;

- -

signaal van zorgverzekeraar;

- -

berichtgeving in de media;

- -

signalen uit contractmanagement en ontvangen stukken zoals bijvoorbeeld jaarcijfers;

- -

signalen in de vorm van faillissementen;

- -

signalen uit toegangsmanagement afkomstig uit gemeentelijke regie gesprekken en opvolging doelrealisatie.

Signalen worden beoordeeld op basis van de impact en het risico voor de cliënt en het college en ingedeeld in “hoog”, “midden” of “laag”. In eerste instantie worden bij signalen die geprioriteerd zijn met “hoog” en “midden” nadere vervolgacties uitgezet. Een risico met een lage impact wordt in principe niet nader onderzocht (geaccepteerd risico).

Als er signalen uit meerdere bronnen naar voren komen die een redelijk vermoeden voor ondoelmatig handelen dan wel onrechtmatig handelen oproepen kan de toezichthouder ervoor kiezen om over te gaan tot het verkrijgen van aanvullende informatie via detailcontrole. Ook kunnen deze leiden tot risico’s die worden opgenomen in de risicoanalyse.

Afwikkeling van signalen kan leiden tot fraudeonderzoek indien daar aanleiding toe is. De uitkomsten van de afgewikkelde signalen geven inzicht in de risico’s en beleidskansen die onderdeel uitmaken van het inkoopproces. Door hier ook op te focussen kan het inkoopproces kwalitatief verbeterd worden.

4.9 Maatregelen

- 1.

Als tijdens de controle(s) tekortkomingen worden vastgesteld, worden de gevolgen daarvan bepaald. Het belang van de cliënt staat hierin centraal en wordt, met inachtneming van het proportionaliteitsbeginsel, rekening gehouden met onder andere de volgende aspecten:

- a.

omvang van de fout of onrechtmatigheid;

- b.

bekendheid met zorg- declaratievoorschriften bij zorgaanbieder;

- c.

eventueel eerdere waarschuwingen of fouten;

- d.

opstelling aanbieder;

- e.

afweging gerechtvaardigde belangen;

- f.

zorgvuldige procedure, waaronder tijdige communicatie en adequate motivering door toezichthouder en college;

- g.

belangen van de cliënten;

- h.

of het gevolg proportioneel is ten aanzien van de geconstateerde tekortkoming;

- i.

redelijkheid en billijkheid.

- a.

- 2.

Als tekortkomingen bij de zorgaanbieder zijn vastgesteld, zijn de mogelijke gevolgen voor de zorgaanbieder:

- a.

uitbreiding controle;

- b.

waarschuwing;

- c.

terugvordering of verrekening met toekomstige declaraties van de aanbieder inclusief de mogelijkheid wettelijke rente en kosten te berekenen;

- d.

opvoeren controlefrequentie;

- e.

aanvullende voorwaarden verstrekken aan de aanbieder;

- f.

aanpassen overeenkomst, waaronder lagere tarieven overeenkomen of beëindigen overeenkomst;

- g.

niet overgaan tot verlenging van de overeenkomst/ hercontractering;

- h.

een (tijdelijke) cliëntenstop;

- i.

informeren inspectie gezondheidszorg en jeugd;

- j.

een klacht indienen bij tuchtrechter;

- k.

openbaarmaking van het onderzoeksrapport;

- l.

inlichten van de FIOD;

- m.

melding doen bij het informatieknooppunt zorgfraude;

- n.

uitvoeren van een strafrechtelijk onderzoek.

- a.

- 3.

Als tekortkomingen bij de (vertegenwoordiger van) de budgethouder zijn vastgesteld, zijn mogelijke gevolgen voor de (vertegenwoordiger van) de budgethouder:

- a.

opnieuw vaststellen ondersteuningsbehoefte;

- b.

het voeren van een evaluatiegesprek;

- c.

het opnieuw indiceren van de cliënt;

- d.

terugvordering van ten onrechte uitgekeerde gelden;

- e.

beëindigen zorg;

- f.

niet langer in aanmerking komen voor pgb.

- a.

5. Beleidskader algemene risico en impact analyse

Volgens artikel 1 van de Regeling Jeugdwet is een algemene risicoanalyse:

|

Een analyse die erop gericht is te bepalen welke gegevens een materiële controle of een fraudeonderzoek zich zal richten. |

Vanuit de formele controles heeft de gemeente diverse gegevens. De algemene risicoanalyse heeft als doel om alle relevante risico’s in beeld te brengen, die niet al door maatregelen als de formele controle worden beheerst. In de algemene risicoanalyse wordt onderzocht welke risico’s relevant zijn in het kader van de rechtmatigheid en doelmatigheid.

De algemene risicoanalyse vormt de basis van het algemeen controleplan en gaat vooraf aan de materiële controle. De algemene risicoanalyse is erop gericht om te bepalen welke instrumenten de gemeente wil inzetten in het kader van materiële controle.

Dit hoofdstuk geeft een beeld van de risico’s die het college op dit moment relevant acht. De feitelijke risicoanalyse is niet openbaar, gelet op de bedrijfsbelangen van de onderzochte zorgaanbieders. De analyse geeft richting op welke sectoren, aanbieders de controles zich zullen richten. De controleaanpak is in eerste instantie gericht op het in kaart brengen van de risico’s die van belang zijn voor het materiële controleproces en heeft de focus om op een zo efficiënt mogelijke wijze een oordeel te kunnen geven over de rechtmatigheid en doelmatigheid van de gedeclareerde zorg.

Bronnen voor bepaling van de risico’s zijn bijvoorbeeld:

- -

Wet- en regelgeving

- -

Beleidsregels

- -

Inkoopbeleid en systematiek

- -

Signalen vanuit de organisatie (zoals cijferanalyses, fraudesignalen, signalen van de gemeentelijke toegang (stichting sociale dorpsteams) etc.)

- -

Signalen van buiten de organisatie (zoals burgers, media, etc.)

- -

Uitkomsten uit eigen onderzoek

Jaarlijks vindt actualisatie plaats van de risicoanalyse. Hierbij worden risico’s geïnventariseerd en wordt de kans-impact van de benoemde risico’s bepaald. Op basis van deze kans-impactanalyse wordt bepaald welke risico’s geaccepteerd worden en welke niet. Risico’s die gekwalificeerd zijn als “midden” en “hoog” vormen de basis voor de controleactiviteiten. De risico’s met een score “laag” worden beschouwd als voorlopig voldoende gemitigeerde risico’s.

5.1 Impactanalyse

Om tot een inventarisatie met de belangrijkste risico-onderwerpen te komen, is meegewogen of een beheersmaatregel is ingericht waardoor de risico’s voldoende worden beheerst;

- -

Risico’s kunnen leiden tot financiële schade (te hoge uitgaven);

- -

Risico’s leiden tot ondoelmatige, niet-passende zorg of onveilige situaties

5.2 Risico analyse

Algemene risico analyse Gemeente Utrechtse Heuvelrug

De gemeente heeft een algemene risicoanalyse uitgevoerd op basis van de gegevens waarover zij in verband met de uitvoering van de Jeugdwet beschikt, zoals gegevens die zijn ontleend aan de administratie, verkregen signalen en/of meldingen over (vermoedens) van onrechtmatigheden.

|

Wat? |

Risico’s |

|

Financiële rechtmatigheid |

|

|

Gepaste zorg |

|

|

Professionele standaard en overige eisen weten regelgeving |

|

*8 Jeugdwet, artikel 4.1.1, lid 2; *9 Jeugdwet, artikel 1.1; *10 Jeugdwet, artikel 4.1.1, lid 1; *11

Jeugdwet, artikel 2.3, lid 1; *12 Jeugdwet, artikel 4.1.4, lid 1 en lid 2; *13 Jeugdwet, artikel 4.1.1, lid 3,

artikel 7.3.8, lid 1, en WGBO; *14 Jeugdwet, artikel 4.1.3, lid 2, en artikel 7.3.2; *15 Jeugdwet, artikel

4.1.4, lid 1 en lid 2; *16 Jeugdwet, artikel 4.1.1, lid 2, Besluit Jeugdwet, artikel 5.1.1, en SKJ

Kwaliteitskader Jeugd, Toepassen van de norm van de verantwoorde werktoedeling in de praktijk, *17 Jeugdwet, artikel 4.1.9.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl