Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740962

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740962/1

Nota Grondbeleid 2025

Geldend van 25-06-2025 t/m heden

Intitulé

Nota Grondbeleid 2025De raad van de gemeente Weststellingwerf;

gelezen het voorstel van burgemeester en wethouders;

b e s I u i t

- a.

De ‘Nota Grondbeleid 2025’ vast te stellen en met deze vaststelling de ‘Nota Grondbeleid 2017’ in te trekken.

SAMENVATTING

DOEL GRONDBELEID

Grondbeleid is een middel om de ruimtelijke opgaven die voortvloeien uit beleidsdoelstellingen en ambities te verwezenlijken. Het staat daarmee ten dienste van deze ruimtelijke opgaven en is dus niet leidend, maar volgend.

GRONDBELEID IN WESTSTELLINGWERF

Gemeente Weststellingwerf maakt per ruimtelijke ontwikkeling een afweging welke vorm van grondbeleid wenselijk en/of noodzakelijk is.

Indien blijkt dat de ruimtelijke ontwikkeling in belangrijke mate bijdraagt aan de beleidsdoelstellingen en ambities, neemt de gemeente in beginsel een faciliterende rol aan en wordt de haalbaarheid van de ontwikkeling verder onderzocht. Op basis van het onderzoek naar de wijze waarop de ontwikkeling gerealiseerd kan worden, wordt een keuze gemaakt in de rol die de gemeente inneemt. Indien een gewenste ruimtelijke ontwikkeling vereist dat de gemeente actief grondbeleid moet voeren, zal de gemeente overgaan tot verwerving van de benodigde gronden.

Indien een ruimtelijke ontwikkeling in beperkte mate bijdraagt, wordt gekeken naar de mate van medewerking die van de gemeente wordt gevraagd. De gemeente maakt dan de afweging vanuit haar publiekrechtelijke taak en toetsende rol. Deze afweging leidt tot een faciliterende rol of het besluit tot niet meewerken aan de ruimtelijke ontwikkeling. De gemeente werkt niet mee aan een ruimtelijke ontwikkeling indien deze niet bijdraagt aan de realisatie van de beleidsdoelstellingen en ambities.

VERWERVINGEN

Indien een gewenste ruimtelijke ontwikkeling vereist dat de gemeente actief grondbeleid moet voeren, zal de gemeente overgaan tot verwerving van de benodigde gronden door minnelijke verwerving. Het instrument van onteigening wordt enkel toegepast als uiterste middel. Indien nodig wordt het voorkeursrecht door de gemeente ingezet om een regierol in verwachte toekomstige ontwikkelingen mogelijk te maken, een positie aan de onderhandelingstafel af te dwingen én ter voorkoming van grondspeculatie.

GRONDUITGIFTE

Gronduitgifte geschiedt tegen marktconforme prijzen die jaarlijks worden vastgesteld door het college. De gronden voor sociale huurwoningen worden uitgegeven met een instandhoudingsverplichting van 25 jaar vanaf het moment van uitgifte c.q. verkoop.

ONTWIKKELINGEN FACILITEREN

In een intentieovereenkomst met de initiatiefnemer worden de afspraken vastgelegd onder welke voorwaarden de haalbaarheid van de ruimtelijke ontwikkeling wordt onderzocht. Op basis van de resultaten van het haalbaarheidsonderzoek besluit het college of de ruimtelijke ontwikkeling wordt gerealiseerd en een anterieure overeenkomst met de initiatiefnemer wordt gesloten.

In de anterieure overeenkomst worden de randvoorwaarden van de ruimtelijke ontwikkeling vastgelegd. Uitgangspunt is dat het kostenverhaal in de anterieure overeenkomst, privaatrechtelijk, is geborgd. De kaders voor het kostenverhaal zijn vastgelegd in de Omgevingswet. De plankosten, als onderdeel van het kostenverhaal, worden bepaald met behulp van de hiervoor beschikbare plankostenscan.

Indien geen overeenstemming wordt bereikt over privaatrechtelijk kostenverhaal, vindt kostenverhaal publiekrechtelijk plaats.

FINANCIEEL

Voor grondbeleid past de gemeente de geldende algemene financiële kaders toe die volgen uit het BBV en aanvullende notities van de commissie BBV, alsook aanvullende wet- en regelgeving op het gebied van belastingen, staatssteun en het kostenverhaal uit de Omgevingswet.

1. INLEIDING

De voorgaande Nota Grondbeleid van de gemeente Weststellingwerf dateert van 2017. Sindsdien hebben er diverse (maatschappelijke) ontwikkelingen plaatsgevonden of zijn in de toekomst te verwachten die van invloed zijn op de fysieke omgeving. Onderhavige geactualiseerde nota geeft inzicht in de wijze waarop de gemeente Weststellingwerf haar grondbeleid inzet om bij te dragen aan de realisatie van ruimtelijke ontwikkelingen.

1.1 DOEL NOTA GRONDBELEID

De doelstellingen van de gemeente vanuit de diverse maatschappelijke opgaven hebben allemaal in meer of mindere mate en direct of indirect impact op het ruimtegebruik. Het hieruit voortvloeiende ruimtelijk beleid is verwoord in de omgevingsvisie. Vanuit de omgevingsvisie wordt het beleid vertaald naar concrete ruimtelijke opgaven. Om deze opgaven te verwezenlijken wordt het door de gemeenteraad (hierna: raad) vastgestelde grondbeleid ingezet. Het grondbeleid geeft de keuzes aan waarbinnen het gemeentelijk grondbeleid door het college Burgemeester en Wethouders (hierna: college) wordt uitgevoerd en welke instrumenten daarvoor kunnen worden gebruikt. Grondbeleid is een middel om de ruimtelijke opgaven vanuit de omgevingsvisie te verwezenlijken. Het staat daarmee ten dienste van deze ruimtelijke opgaven en is dus niet leidend, maar volgend. De doelstelling van het grondbeleid is:

- ▪︎

het faciliteren en sturen van bestuurlijk en maatschappelijk gewenste ruimtelijke ontwikkelingen;

- ▪︎

het verstrekken van een kader voor de bestuurlijke uitvoering van het grondbeleid;

- ▪︎

het rechtvaardig verdelen van kosten en baten tussen gemeente en grondeigenaren;

- ▪︎

het transparant maken en beheersen van de risico’s van ruimtelijke ontwikkelingen.

Conform artikel 16 van het Besluit Begroting en Verantwoording (hierna: BBV) dient de gemeente in haar begroting en jaarrekening een paragraaf grondbeleid op te nemen. De gemeente mag er ook voor kiezen (een gedeelte van) haar verantwoording inzake het grondbeleid op te nemen in een aparte nota. Gemeente Weststellingwerf heeft ervoor gekozen, naast een toelichtende paragraaf in de begroting en jaarrekening, een Nota Grondbeleid op te stellen.

1.2 LEESWIJZER

In onderliggende nota worden de verschillen vormen van grondbeleid beschreven (Hoofdstuk 2) en de wijze waarop de gemeente een afweging maakt over de inzet van het grondbeleid (Hoofdstuk 3). In Hoofdstuk 4 wordt de inzet van de beschikbare instrumenten per type grondbeleid beschreven. In Hoofdstuk 5 worden de kaders voor de financiële verantwoording en beheersing toegelicht.

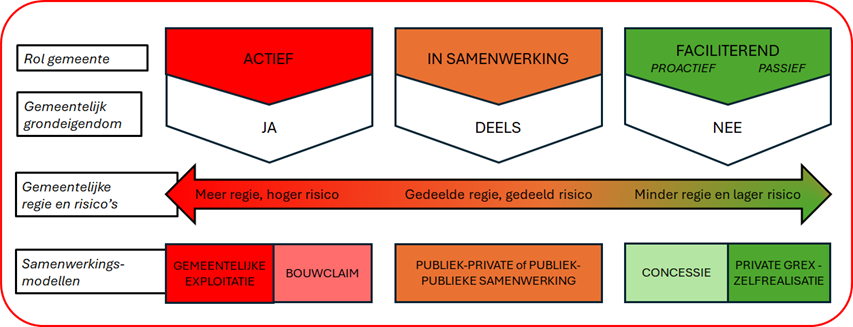

2. VORMEN VAN GRONDBELEID

Grondbeleid kan worden ingedeeld in de twee hoofdvormen:

- ▪︎

actief grondbeleid met volledig publieke ontwikkeling;

- ▪︎

faciliterend (passief) grondbeleid met volledig private ontwikkelingen.

Er worden ook steeds meer tussenvormen toegepast waarbij sprake is van een samenwerking met (markt)partijen. De drie vormen van grondbeleid worden hieronder beschreven.

2.1 ACTIEF GRONDBELEID

Bij actief grondbeleid is de gemeente initiatiefnemer en voert zelf de regie over een ontwikkeling. De gemeente heeft zelf de grond in eigendom of verwerft deze en voert de grondexploitatie. De gemeente is opdrachtgever voor het bouw- en woonrijp maken en geeft de bouwrijpe grond uit aan derden, zoals ontwikkelaars, woningcorporaties, bedrijven, maatschappelijke instellingen of particulieren.

Kenmerken van een actief grondbeleid zijn:

- ▪︎

Gemeentelijke regie;

de gemeente heeft de regie over de ontwikkeling volledig in eigen hand. De gemeente bepaalt zelf de planinhoud, kwaliteit, uitvoeringssnelheid en verkoopprijs;

- ▪︎

Exploitatie en risico;

de gemeente draagt zelf voor 100% het risico van de grondexploitatie;

- ▪︎

Kostenverhaal;

de te maken kosten ten behoeve van de ontwikkeling van de gronden kunnen, mits de markt het toelaat, worden verhaald via de uitgifteprijs c.q. verkoopprijs van de uit te geven bouwrijpe gronden.

Foto 1: Bedrijventerrein De Plantage, Wolvega

2.2 FACILITEREND GRONDBELEID

Bij faciliterend grondbeleid stelt de gemeente de kaders voor de ontwikkeling vast op basis van haar beleid, maar wordt de ontwikkeling (en de risico’s daarvan) overgelaten aan derden (zoals ontwikkelaars of woningcorporaties). Er is dan sprake van zelfrealisatie door een derde partij. Bij faciliterend grondbeleid zijn de gemeentelijke investeringen en dus de risico’s relatief beperkt.

Kenmerken van faciliterend grondbeleid zijn:

- ▪︎

Gemeentelijke regie;

de gemeente houdt de regie op relevante aspecten van de ontwikkeling door deze contractueel vast te leggen. Hierbij kan worden gedacht aan sturing geven aan het woningbouwprogramma en eisen ten aanzien van de inrichting van de openbare ruimte. De gemeente stuurt de ontwikkeling vanuit haar publiekrechtelijke bevoegdheden.

- ▪︎

Exploitatie en risico;

de grondexploitatie wordt gevoerd door de grondeigenaar of projectontwikkelaar en draagt hiermee het risico.

- ▪︎

Kostenverhaal;

voor het kostenverhaal gelden de tussen de gemeente en de grondeigenaar of projectontwikkelaar gemaakte afspraken zoals in de anterieure overeenkomst zijn vastgelegd.

Foto 2 Ontwikkeling Emmastraat, Wolvega

2.3 SAMENWERKEN

Aan het toepassen van een samenwerkende strategie vanuit grondbeleid kunnen verschillende motieven ten grondslag liggen. Vaak komt het tot stand vanuit een gedeeld grondeigendom, maar veelal is het ook een bewuste keuze. Soms is een samenwerking beter om het gewenste doel te bereiken. Bij het aangaan van dergelijke samenwerkingsvormen dient de gemeente te acteren binnen het geldende juridische kader op het gebied van aanbestedingen en staatssteun, waaronder het Didam-arrest (HR 26 november 2021, ECLI:NL:HR:2021:1778).

Door samenwerking kunnen risico’s worden gedeeld, kan gebruik worden gemaakt van elkaars expertise, en kan de gemeente toch een deel van de gewenste regie voeren. Samenwerking kan daarentegen wel leiden tot compromissen en complexere besluitvorming.

Het samenwerken met andere partijen kan vanuit verschillende samenwerkingsmodellen vorm krijgen.

- ▪︎

Privaatrechtelijke overeenkomsten (intentie-, samenwerkings- en realisatieovereenkomst of bouwclaimmodel);

- ▪︎

Concessieovereenkomsten die na een prijsvraag tot stand komen;

- ▪︎

Publiek-private of publiek-publieke samenwerking via een gemeenschappelijke juridische entiteit.

Figuur 1 Vormen van grondbeleid

3. GRONDBELEID IN WESTSTELLINGWERF

Vanuit de gemeentelijke doelstellingen en ambities wordt het grondbeleid ingezet om bij te dragen aan de realisatie van ruimtelijke ontwikkelingen. Gemeente Weststellingwerf maakt per ruimtelijke ontwikkeling een afweging welke vorm van grondbeleid wenselijk en/of noodzakelijk is. In onderstaand schema is beschreven welke stappen worden doorlopen om tot een weloverwogen beslissing te komen voor de mate van sturing die de gemeente wil hebben en kan uitvoeren in een ruimtelijke ontwikkeling. Dit geldt zowel voor gemeentelijke initiatieven als initiatieven van buitenaf.

Als uit Stap 1 blijkt dat de ruimtelijke ontwikkeling in belangrijke mate bijdraagt aan de beleidsdoelstellingen en ambities, neemt de gemeente in beginsel een faciliterende rol aan en wordt de haalbaarheid van de ontwikkeling verder onderzocht (Stap 2). Op basis van het onderzoek naar de wijze waarop de ontwikkeling gerealiseerd kan worden, wordt een keuze gemaakt in de rol die de gemeente wil nemen in de ontwikkeling (Stap 3). Indien een gewenste ruimtelijke ontwikkeling vereist dat de gemeente actief grondbeleid moet voeren, zal de gemeente overgaan tot verwerving van de benodigde gronden.

Indien een ruimtelijke ontwikkeling in beperkte mate bijdraagt, wordt gekeken naar de mate van medewerking die van de gemeente wordt gevraagd. De gemeente maakt dan de afweging vanuit haar publiekrechtelijke taak en toetsende rol. Deze afweging leidt tot een faciliterende rol of het besluit tot niet meewerken aan de ruimtelijke ontwikkeling. De gemeente werkt niet mee aan een ruimtelijke ontwikkeling indien deze niet bijdraagt aan de realisatie van de beleidsdoelstellingen en ambities.

Stappenplan

|

Stap 1 – ‘Willen’ |

Stap 2 – ‘Kunnen’ |

Stap 3 – ‘Keuze’ |

|

Welke houding neemt de gemeente aan ten opzichte van het initiatief? |

Hoe kan de ruimtelijke ontwikkeling worden gerealiseerd? |

Welke rol kiest de gemeente in de ruimtelijke ontwikkeling? |

|

Denk hierbij aan: de gewenste regie, financiële haalbaarheid en beschikbare middelen, risico’s, benodigde en beschikbare personele capaciteit en kennis, mate van kostenverhaal, grondeigendom. |

|

4. INSTRUMENTEN

Gekoppeld aan de keuze van de vorm van het grondbeleid die per ontwikkeling wordt gemaakt, zijn diverse instrumenten beschikbaar voor de uitvoering van het grondbeleid. Actief en faciliterend grondbeleid kennen elk hun eigen instrumenten. Deze instrumenten en de wijze waarop de gemeente deze inzet, worden hieronder beschreven.

4.1 INSTRUMENTEN ACTIEF GRONDBELEID

Indien een gewenste ruimtelijke ontwikkeling vereist dat de gemeente actief grondbeleid moet voeren, zal de gemeente overgaan tot verwerving van de benodigde gronden. Per situatie wordt beoordeeld welk verwervingsinstrument wordt ingezet.

MINNELIJKE VERWERVING

Bij actief grondbeleid past de gemeente in de basis het instrument van minnelijke verwerving toe. Bij minnelijke (ongedwongen) grondverwerving gaan de gemeente en de grondeigenaar in onderhandeling over de aankoop van de grond of het pand. Aan de verwerving van gronden ligt een taxatie door deskundigen ten grondslag. De overeenstemming over de koop en verkoop wordt vastgelegd in een koopovereenkomst.

Op grond van artikel 160 van de Gemeentewet is het college bevoegd te besluiten tot private rechtshandelingen waaronder koopovereenkomsten. Het college geeft vooraf inlichtingen over de uitoefening van de bevoegdheid, als de raad daarom verzoekt of indien de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. In dat geval neemt het college geen besluit zonder dat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen (Art. 169 lid 4 Gemeentewet). Het benodigde krediet om tot verwerving over te kunnen gaan dient door de raad beschikbaar te worden gesteld. Dit vindt plaats door vaststelling van een grondexploitatie of middels een vastgesteld verwervingsbudget.

ONTEIGENING

Indien het niet lukt met grondeigenaren overeenstemming te bereiken over minnelijke verwerving kan de raad besluiten het instrument onteigening in te zetten (Hoofdstuk 11 Omgevingswet). Dit instrument wordt enkel toegepast indien het niet anders kan. Het is een uiterst middel als op basis van redelijkheid en billijkheid geen minnelijke verwerving kan worden bereikt. Bij onteigening is sprake van gedwongen eigendomsovergang van de eigenaar naar de gemeente om redenen van een goede ruimtelijke ordening, volkshuisvesting en/of algemeen belang. Bij onteigening (en de hieraan voorafgaande minnelijke onderhandeling) betaalt de gemeente een volledige schadeloosstelling.

De eigenaar van de te onteigenen zaak (vaak grond) heeft het recht op zelfrealisatie. Dit betekent dat als hij aantoont de gewenste ruimtelijke ontwikkeling (die de overheid wenst) zelf te kunnen realiseren, onteigening niet aan de orde is.

Afhankelijk van de situatie kiest de gemeente voor een tweesporenbeleid. In dit geval wordt ingezet op minnelijke verwerving, maar wordt op de achtergrond de voorbereiding voor onteigening getroffen. Vanwege het langdurige proces van onteigening kan het tweesporenbeleid tijdswinst opleveren. Ook kan het toepassen van de kaders van onteigening als het gaat om volledige schadeloosstelling, helpen het onderhandelingsproces bij minnelijke verwerving te bespoedigen. En daarmee een onteigeningsprocedure mogelijk worden voorkomen.

VOORKEURSRECHT

Het instrument voorkeursrecht (Hoofdstuk 9 Omgevingswet) wordt door de gemeente ingezet om een regierol in verwachte toekomstige ontwikkelingen mogelijk te maken. Met het voorkeursrecht heeft de gemeente de mogelijkheid een voorrangspositie te verkrijgen bij de verwerving van gronden en opstallen in een gebied waar ruimtelijke ontwikkelingen gaan plaatsvinden en sprake is van een wijziging van functie.

De raad heeft de bevoegdheid tot het vestigen van voorkeursrecht. Door een voorkeursrecht te vestigen op het grondeigendom van derden, verkrijgt de gemeente een recht van eerste koop. Eigenaren die hun bezit te koop willen aanbieden, moeten dit dan eerst aan de gemeente aanbieden. Hiermee wordt voorkomen dat de gronden aan speculanten worden verkocht met een mogelijk prijsopdrijvend effect en potentiële negatieve gevolgen voor de toekomstige financiële haalbaarheid van de ontwikkeling in het gebied.

Het voorkeursrecht betekent dus niet dat de grondeigenaar verplicht is zijn/haar grond te verkopen aan de overheid. Als de grondeigenaar voor eigen rekening en risico de nieuwe door de overheid gewenste bestemming realiseert, en dus een beroep doet op zelfrealisatie, dan is er geen sprake van een transactie of verplichting de grondpositie aan de overheid aan te bieden. Het is dus een passief instrument, als de grondeigenaar niet verkoopt of overgaat tot zelfrealisatie gebeurt er niets.

Voor het vestigen van voorkeursrecht moet een grondslag aanwezig zijn zoals beschreven in de Omgevingswet. Deze grondslag kan zijn:

- ▪︎

een zelfstandige voorkeursrechtbeschikking van de raad. Dit geldt maximaal 3 jaar;

- ▪︎

een omgevingsvisie of programma. Dit geldt maximaal 3 jaar;

- ▪︎

een omgevingsplan. Dit geldt maximaal 5 jaar;

- ▪︎

een beschikking tot verlenging van het voorkeursrecht op grond van het omgevingsplan. Dit geldt maximaal 5 jaar.

Het inzetten van het voorkeursrecht is dus alleen zinvol indien de gemeente via een actief grondbeleid of via een samenwerking gemeentelijke doestellingen wil realiseren. Het vestigen en bestendigen van een voorkeursrecht gaat gepaard met verplichte stappen en termijnen en is dus alleen effectief als dit voldoende goed is voorbereid.

UITGIFTEBELEID

De gemeente heeft gronden in eigendom en geeft deze uit door middel van verkoop, verhuur of het vestigen van een zakelijk recht (bijvoorbeeld opstalrecht, erfpachtrecht etc.). Richtinggevend hierbij is dat de uitgifte bijdraagt aan het realiseren van ruimtelijke doelen die de gemeente heeft.

De uitgifte van gronden vindt transparant, openbaar en markconform plaats. Hierbij wordt de geldende regelgeving op het gebied van aanbesteding, staatssteun en het Didam-arrest gehanteerd alsmede de algemene (verkoop)voorwaarden van de gemeente. De verkoopprocedure maakt de gemeente openbaar. Hierdoor houdt de gemeente de gronduitgifte transparant.

De uitgifte van gronden vindt plaats onder marktconforme voorwaarden en prijzen zoals nader beschreven in hoofdstuk 5. Aanvullend zijn de algemene (verkoop)voorwaarden van de gemeente van toepassing alsmede de voor de betreffende gronden vastgestelde uitgifteprocedures. In dit kader geldt voor de uitgifte van gronden ten behoeve van sociale huurwoningen een instandhoudingsverplichting van 25 jaar vanaf het moment van uitgifte c.q. verkoop. Het anders gebruiken van deze gronden dan ten behoeve van de exploitatie van sociale huurwoningen is, zonder schriftelijke instemming van het college, gedurende deze termijn niet toegestaan.

Foto 3 Verkoop bouwkavels particulieren Lindewijk, Wolvega

4.2 INSTRUMENTEN FACILITEREND GRONDBELEID

Indien een marktpartij de gemeente benadert met een ruimtelijk initiatief wordt, conform het stappenplan in hoofdstuk 3, afgewogen welke rol de gemeente wil nemen in de realisatie. Indien de gemeente voornemens is haar medewerking te verlenen aan het initiatief en in dat kader een faciliterende rol gaat pakken, worden onderstaande stappen met initiatiefnemer doorlopen.

INTENTIEOVEREENKOMST

Indien het college voornemens is medewerking te verlenen aan een ruimtelijk initiatief wordt bij de start van de haalbaarheidsfase een intentieovereenkomst met de initiatiefnemer gesloten. Met het sluiten van een intentieovereenkomst is de ambtelijke inzet geborgd. In de intentieovereenkomst worden de taken en verantwoordelijkheden van partijen in deze fase beschreven en staan afspraken over de planning en het kostenverhaal van de ambtelijke inzet. Partijen onderzoeken op basis hiervan de haalbaarheid en de kaders waarbinnen de ontwikkeling moet en/of kan plaatsvinden. Besluitvorming over de resultaten van het haalbaarheidsonderzoek bepalen of de volgende stap wordt gezet naar een anterieure overeenkomst met als doel de ruimtelijke ontwikkeling te realiseren.

ANTERIEURE OVEREENKOMST EN KOSTENVERHAAL

Een anterieure overeenkomst is een privaatrechtelijke overeenkomst, waarin het college en een initiatiefnemer afspraken over het ruimtelijk initiatief vastleggen. In de anterieure overeenkomst leggen de gemeente en de initiatiefnemer de verdeling van taken, verantwoordelijkheden en risico’s vast. Bovendien biedt de anterieure overeenkomst de mogelijkheid om voorwaarden te stellen waaraan de ontwikkeling moet voldoen. De gemeente stuurt hiermee privaatrechtelijk op locatie-eisen, programmering en planning, kostenverhaal en financiële bijdragen. De overeenkomst bepaalt welke risico’s elk van de partijen op zich neemt en welke inspanning van elkaar wordt verwacht, gekoppeld aan een planning.

Kostenverhaal

Onderdeel van de anterieure overeenkomst is het kostenverhaal. Het kostenverhaal betreft de verplichting van de gemeente kosten voor werken, werkzaamheden of maatregelen waar initiatiefnemers van ruimtelijke ontwikkelingen van profiteren naar evenredigheid op de initiatiefnemer te verhalen. Onderdeel van het kostenverhaal zijn de plankosten. Dit betreffende kosten van de inzet van het gemeentelijke apparaat ten behoeve van de ruimtelijke ontwikkeling. Voor de kosten van producten en activiteiten wordt aangesloten bij de Omgevingsregeling en de hiervoor beschikbaar gestelde (plankostenscans) rekenmodellen via de website van het Informatiepunt Leefomgeving.

In de anterieure overeenkomst wordt opgenomen dat de betaling van het kostenverhaal ineens plaatsvindt voor start van de werkzaamheden door de gemeente, danwel via een betalingsregeling inclusief aanvullende zekerheden van initiatiefnemer (bijvoorbeeld een bankgarantie). Door het maken van verzekerde afspraken over kostenverhaal in de anterieure overeenkomst wordt initiatiefnemer gevrijwaard van publiekrechtelijk kostenverhaal. De kaders voor het kostenverhaal zijn geborgd in de Omgevingswet.

Financiële bijdrage

Naast dit kostenverhaal kan ook een vrijwillige financiële bijdrage gebiedsontwikkeling worden overeengekomen. Dat is een bijdrage voor ontwikkelingen die niet onder het kostenverhaal vallen, maar wel bijdragen aan de kwaliteit van een gebied. Dit moet zijn vastgelegd in de omgevingsvisie of een programma. Dit kan bijvoorbeeld worden ingezet als vereveningsinstrument bij de realisatie van bijvoorbeeld sociale huurwoningen en betaalbare woningen.

PUBLIEKRECHTELIJK KOSTENVERHAAL

Alleen indien geen overeenstemming wordt bereikt tussen de gemeente en initiatiefnemer over een anterieure overeenkomst, vindt kostenverhaal publiekrechtelijk, op dwingende basis, plaats. In dit geval worden in het omgevingsplan of een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit kostenverhaalregels of kostenverhaalvoorschriften opgenomen. Pas na betaling van de kostenverhaalbijdrage door initiatiefnemer kan worden gestart met de werkzaamheden.

Bij publiekrechtelijk kostenverhaal dient te worden voldaan aan drie criteria: profijt, proportionaliteit en toerekenbaarheid. Ook moet de locatie het kostenverhaal kunnen dragen. Dat houdt in dat er niet meer kosten worden verhaald dan dat er opbrengsten zijn. Indien bij betaling sprake is van geraamde kosten en de daadwerkelijke kosten hoger zijn, hoeft de initiatiefnemer niet bij te betalen. Wel vindt een evenredige terugbetaling plaats indien de kosten lager zijn dan geraamd. Dit geldt voor het bedrag boven een afwijking van 5%.

Foto 4 Bedrijventerrein Schipsloot, Wolvega

5. GEMEENTELIJK GRONDPRIJSBELEID

Het gemeentelijk grondprijsbeleid is van belang voor de verschillende vormen van grondbeleid en de hieruit voortvloeiende uitgifte door verkoop, verpachting of verhuring van gemeentelijk grondeigendom. In dit hoofdstuk wordt ingegaan op de volgende onderwerpen:

- ▪︎

Markconforme grondprijzen;

- ▪︎

Grondprijsmethoden;

- ▪︎

Grondprijzen per bestemming.

5.1 MARKTCONFORME GRONDPRIJZEN

De gemeente hanteert marktconforme grondprijzen. Marktconform wordt hierbij gedefinieerd als:

“De waarde die de markt maximaal bereid is te betalen en die door vraag en aanbod tot stand komt.”

Marktconform houdt een prijs in passend bij de beoogde ontwikkeling. Dit betekent dat voor functies met een lagere commerciële waarde, zoals bijvoorbeeld starterswoningen, een lagere prijs wordt gehanteerd dan voor functies met een hoge commerciële waarde.

Ten behoeve van de realisatie van sociale woningbouw wordt een hierbij passende grondprijs gehanteerd. Dit wordt niet gezien als staatssteun, omdat woningbouwcorporaties volgens de Europese wet- en regelgeving behoren tot de toegelaten instellingen die gesubsidieerd mogen worden.

Foto 5 Lindewijk, Wolvega

5.2 GRONDPRIJSMETHODEN

Het gemeentelijk grondprijsbeleid heeft betrekking op de te hanteren methodiek om grondprijzen te bepalen. De marktconforme grondprijzen, zoals genoemd in paragraaf 5.1, kunnen worden bepaald op verschillende manieren. In bijlage 1 wordt kort een beschrijving gegeven van deze verschillende methoden. Afhankelijk van de functie worden deze methoden voor grondprijsbepaling ingezet.

In de basis hanteert de gemeente de comparatieve methode voor de bepaling van de grondprijs (rood in de tabel). Afhankelijk van de situatie en beschikbare informatie worden de andere methoden zoals weergegeven ingezet (cursief zwart in de tabel).

Tabel 1 Methode grondprijsberekening per functie

|

Functie / methode grondprijsberekening |

Comparatief |

Residueel |

Grondquote |

|

Woningbouw, vrije kavels |

X |

X |

X |

|

Woningbouw, projectmatig |

X |

X |

X |

|

Woningbouw, sociaal * |

|

|

|

|

Bedrijven |

X ** |

X |

|

|

(Commerciële) voorzieningen, winkels en kantoren |

X ** |

|

|

|

Snippergroen en restgronden *** |

X |

|

|

|

* |

jaarlijks wordt een bij deze functie passende grondprijs gehanteerd. Gronduitgifte voor deze functie is gekoppeld aan een instandhoudingstermijn van 25 jaar, zie ook paragraaf 3.1.4. |

|

** |

afhankelijk van de aanwezigheid van vergelijkbare locaties wordt voor bepaling van de grondprijs van deze functies een taxatie uitgevoerd door een onafhankelijke deskundige. |

|

*** |

het beleid voor de verkoop van snippergroen en restgronden is vastgesteld in de bijbehorende uitvoeringsnotitie |

5.3 GRONDPRIJZENBRIEF

Op basis van de hierboven beschreven methoden worden jaarlijks de grondprijzen voor de verschillende functies herzien en door het college vastgesteld middels de grondprijzenbrief.

Na vaststelling wordt de grondprijzenbrief gepubliceerd op de website van de gemeente en op www.overheid.nl.

6. FINANCIËLE BEHEERSING EN VERANTWOORDING

6.1 ALGEMENE KADERS

Voor grondbeleid past de gemeente de geldende algemene financiële kaders die volgen uit het BBV en aanvullende notities van de commissie BBV toe, maar ook uit de Wet op de vennootschapsbelasting 1969, Europese wetgeving ten aanzien van staatssteun en het kostenverhaal uit de Omgevingswet. Deze algemene kaders zijn spelregels waaraan de gemeente zich altijd dient te houden.

6.2 GRONDEXPLOITATIE BIJ ACTIEF GRONDBELEID

De financiële vertaling van een ruimtelijke ontwikkeling vindt plaats in een grondexploitatie1, ook wel een grondexploitatiecomplex genaamd. In een grondexploitatie worden de kosten voor verwerving van gronden en/of vastgoed, het bouw- en woonrijp maken, overige planontwikkelingskosten, verkoopopbrengsten risico’s en de factor tijd beschouwd. Op basis hiervan kan een uitspraak worden gedaan over het te verwachten financiële resultaat.

Bij actief grondbeleid heeft de gemeente de ten behoeve van een ruimtelijke ontwikkeling benodigde gronden verworven en voert de gemeente de grondexploitatie. De gemeente draagt in dit geval het financiële risico voor de te maken planontwikkelingskosten en de opbrengsten vanuit de verkoop van bouwrijpe grond aan marktpartijen. Een grondexploitatie wordt vastgesteld door de raad. Hierna kunnen activiteiten binnen de grondexploitatie plaatsvinden.

VOORBEREIDINGSKOSTEN

Voordat een ruimtelijke ontwikkeling start, worden aan de voorzijde kosten gemaakt. Deze kosten betreffen plankosten/ projectgerichte kosten en mogen worden geactiveerd tot het moment dat de grondexploitatie is vastgesteld door de raad. Activering van deze kosten mag plaatsvinden onder de volgende voorwaarden:

- 1.

de voorbereidingskosten moeten passen binnen de kostensoortenlijst van bijlage IV bij het Omgevingsbesluit;

én

- 2.

de voorbereidingskosten mogen maximaal 5 jaar geactiveerd blijven staan onder de immateriële vaste activa; na maximaal 5 jaar moeten de kosten hebben geleid tot een actieve grondexploitatie en kunnen dan worden overgeboekt naar de desbetreffende BIE, dan wel worden afgeboekt ten laste van het jaarresultaat of moet een voorziening worden getroffen;

én

- 3.

plannen tot ontwikkeling van de grond waarvoor de voorbereidingskosten worden gemaakt, moeten bestuurlijke instemming hebben, blijkend uit een raadsbesluit.

Bij vaststelling van de grondexploitatie worden de geactiveerde kosten ten laste van de desbetreffende grondexploitatie gebracht.

Deze kosten worden jaarlijks meegenomen bij het bepalen van de Vennootschapsbelasting (Vpb). Zie verder onder 6.2.5.

AFWIJKINGEN VASTGESTELD JAARBUDGET

In de programmabegroting zijn de maxima voor de investeringen vermeld. De programmabegroting wordt door de raad vastgesteld. Jaarlijks wordt per grondexploitatie een (deel)budget vrijgegeven op basis van de te verwachten investeringen. De gerealiseerde investeringen per jaarschijf mogen niet hoger zijn dan de, ook na de laatste begrotingswijziging, geraamde bedragen. Er is dan namelijk in beginsel sprake van onrechtmatige uitgaven (begrotingsonrechtmatigheid).

Wanneer hogere investeringen worden verwacht dan in de begroting opgenomen, dient de raad dit bedrag te autoriseren. Andere afwijkingen in een jaarschijf, zoals bijvoorbeeld het achterblijven van verkopen, worden gemeld aan het college en de raad door middel van de reguliere planning & control cyclus.

METHODE VAN KOSTENTOEREKENING

Aan een grondexploitatie worden alle kosten en opbrengsten toegerekend die voor de totstandkoming van de ruimtelijke ontwikkeling moeten worden gemaakt. Voor de toerekening van kosten wordt aangesloten bij de maximaal verhaalbare kostensoorten zoals genoemd in bijlage IV van het Omgevingsbesluit.

Kosten voor bovenwijkse voorzieningen, waaronder bijvoorbeeld investeringen in de openbare ruimte, kunnen ook worden toegerekend aan een grondexploitatie. Hiervoor gelden de volgende voorwaarden:

- ▪︎

Profijt: de grondexploitatie moet nut ondervinden van de voorzieningen;

- ▪︎

Toerekenbaarheid: er bestaat een causaal verband tussen de voorzieningen en de grondexploitatie;

- ▪︎

Proportionaliteit: toerekening van de kosten vindt plaats naar rato van het profijt voor de grondexploitatie.

WINST- EN VERLIESNEMING

Voor tussentijdse winstneming geldt de percentage of completion methode (PoC): voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd kan tussentijds naar rato van de voortgang van de grondexploitatie winst worden genomen. Er is sprake van voldoende zekerheid voor winstneming naar rato van realisatie van de grondexploitatie als aan de volgende voorwaarden is voldaan:

- 1.

Het totale resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

- 2.

De grond (of het deelperceel) dat de winst heeft gegenereerd moet zijn verkocht; én

- 3.

De kosten zijn gerealiseerd.

Indien sprake is van een te verwachten verlies op de grondexploitatie is het verplicht om in het betreffende jaar een verliesvoorziening in te stellen ter grootte van het totaal van het verwachte verlies. Voor de berekening van het verwachte verlies dient een disconteringsvoet te worden gebruikt voor de berekening van de contante waarde van de geraamde opbrengsten en kosten.

VENNOOTSCHAPSBELASTING

Het voeren van grondexploitatie door de gemeente kan als onderneming voor de vennootschapsbelasting (Vpb) worden aangemerkt. Alle daarmee samenhangende kosten en opbrengsten worden dan in de fiscale winst betrokken. De berekening van de fiscale winst vindt extracomptabel (buiten onze administratie) plaats. Activiteiten die niet samenhangen met het produceren van bouwgrond worden buiten de fiscale winst gehouden. Te denken valt hierbij aan bouwactiviteiten, renovatie, exploitatie van vastgoed, beheer van openbare ruimte, erfpachtbeheer etc.

Ten behoeve van de fiscale exploitatie worden de toe te rekenen rentekosten aan het begin van het jaar berekend over de fiscale boekwaarde (= marktwaarde) van de grondexploitaties.

RISICOMANAGEMENT BIJ GRONDBELEID

Grondbeleid brengt financiële risico’s met zich mee, waarbij de mate van actief of faciliterend handelen bepalend is voor de omvang van deze risico’s. Een actief grondbeleid, waarbij de gemeente zelf gronden aankoopt, ontwikkelt en verkoopt, gaat gepaard met grotere risico’s, zoals waardedalingen, kostenstijgingen, vertragingen in gebiedsontwikkelingen en schommelingen in de vastgoedmarkt. Bij een faciliterend grondbeleid zijn de financiële risico’s beperkter.

De risico-omvang over de gemeentelijke grondpositie is hoofdzakelijk afhankelijk van de volgende componenten:

- ▪︎

de boekwaarde van de gemeentelijke grondpositie;

- ▪︎

de verwachte termijn waarop de eigen grond in een (sluitende) exploitatie kan worden ingebracht;

- ▪︎

de verwachte doorlooptijd van de lopende exploitaties;

- ▪︎

de marktontwikkelingen.

Om deze risico’s beheersbaar te houden, worden ze intern gemonitord en meegenomen in de gemeentelijke planning- en control cyclus. Dit gebeurt door jaarlijks bij zowel de begroting als de jaarrekening ze op te nemen in de paragraaf Weerstandsvermogen en Risicobeheersing. Op deze manier wordt continu inzicht gehouden in de financiële risico’s en kunnen indien nodig tijdig beheersmaatregelen worden getroffen.

6.3 KOSTENVERHAAL BIJ FACILITEREND GRONDBELEID

De gemeente is verplicht de kosten voor werken, werkzaamheden of maatregelen waar initiatiefnemers van ruimtelijke ontwikkelingen van profiteren naar evenredigheid op die initiatiefnemers te verhalen. De regeling voor kostenverhaal is onderdeel van de Omgevingswet. De geldende kostensoorten en het toepassingsbereik is hierin beschreven. Conform de regeling maakt ook nadeelcompensatie, waaronder planschade, onderdeel uit van de kostensoorten welke voor kostenverhaal in aanmerking komen.

De wijze waarop het kostenverhaal kan worden verzekerd is beschreven in hoofdstuk 4.

Foto 6 Mooi Noordwolde, Noordwolde-Zuid

Ondertekening

Aldus vastgesteld in de openbare vergadering van 19-05-2025,

de griffier,

Voorzitter,

BIJLAGE 1: GRONDPRIJSMETHODEN

Comparatieve methode:

Comparatief betekent vergelijkenderwijs. De grondprijs wordt dus vastgesteld door te onderzoeken wat gerealiseerde grondprijzen op vergelijkbare locaties zijn. Hierbij dient rekening te worden gehouden met de vergelijkbaarheid van de locatie (correcties mogelijk voor ligging en andere aspecten) en met de prijspeildatum van het vergelijkingsmateriaal. De methode is simpel te noemen en leidt tot het hanteren van marktconforme prijzen.

Residuele waarde methode:

Bij deze methode wordt een raming opgesteld van de te verwachten verkoopprijzen c.q. de marktwaarde van het te realiseren vastgoed. Tevens wordt een raming opgesteld van de kosten die gemoeid zijn met de realisatie van het betreffende vastgoed, de stichtingskosten. De residuele waarde wordt berekend door de verwachte marktwaarde van het te realiseren vastgoed te verminderen met de verwachte stichtingskosten.

Grondquote:

Met de grondquote methode wordt de grondprijs vastgesteld door een bepaald percentage van de verkoopprijs inclusief BTW van het te realiseren vastgoed als uitgangspunt voor de grondwaarde te nemen. Dit percentage wordt dan uitgedrukt als percentage van de verkoopprijs inclusief BTW.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl