Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR740876

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR740876/1

Nota reserves en voorzieningen 2025

Geldend van 01-01-2025 t/m heden

Intitulé

Nota reserves en voorzieningen 2025Inhoudsopgave

1.3. Doelstelling en kaders. 3

2 Begrippen en kaders reserves en voorzieningen. 5

2.1.2. Instellen van reserves. 7

2.1.5. Wijzigen van doel of bestemming reserves. 8

2.1.6. Presentatie in de jaarstukken. 9

2.2.2. Instellen van voorzieningen. 9

2.2.3. Mutaties voorzieningen. 10

2.2.4. Opheffen voorzieningen. 10

2.2.5. Wijzigen van doel of bestemming voorzieningen. 10

2.2.6. Presentatie in de jaarstukken. 10

3 Reserves en voorzieningen in de Planning en Controlcyclus. 11

4.2. Wijziging van de nota. 12

5 Bijlage overzicht reserves en voorzieningen. 13

1 Inleiding

1.1. Aanleiding

Voor u ligt de nota reserves en voorzieningen 2025. De nota reserves en voorzieningen geeft het kader weer voor het instellen, muteren en opheffen van reserves en voorzieningen. Het onderscheid tussen reserves en voorzieningen is vooral ingegeven door de vrijheid waarmee de middelen kunnen worden ingezet. Reserves kunnen door de gemeenteraad naar wens worden ingesteld of opgeheven, bij voorzieningen is dat niet het geval. De regels voor reserves en voorzieningen zijn opgenomen in het Besluit begroting en verantwoording provincies en gemeenten (BBV). De huidige nota reserves en voorzieningen dateert van 2019 en wordt geactualiseerd met deze nota. De nota reserves en voorzieningen 2025 treedt, met terugwerkende kracht , in werking op 1 januari 2025. De nota reserves en voorzieningen uit 2019 wordt ingetrokken.

1.2. Algemeen

In het financiële beheer van een gemeente spelen reserves en voorzieningen een belangrijke rol bij het waarborgen van de stabiliteit en toekomstbestendigheid van de gemeentelijke financiën. Voor een gemeente is het van groot belang om zorgvuldig om te gaan met deze financiële buffers. Reserves en voorzieningen bieden enerzijds de mogelijkheid om onverwachte uitgaven op te vangen en risico’s te beheersen, en anderzijds om gerichte investeringen te doen in de lange termijn ontwikkeling van de gemeente.

Het omgaan met reserves en voorzieningen is gebonden aan de wettelijke begrotingsvoorschriften en heeft invloed op het weerstandsvermogen van de gemeente. Het is daarom essentieel om de kaders van de reserves en voorzieningen duidelijk vast te leggen.

1.3. Doelstelling en kaders

Het doel van deze nota is het beleid ten aanzien van reserves voor de komende jaren opnieuw vast te stellen en het geeft de raad een transparant en actueel inzicht in welke reserves en voorzieningen de gemeente tot haar beschikking heeft. De hoofdlijn is dat we terughoudend zijn ten aanzien van reservevorming. Reserves zijn weliswaar een buffer voor bijvoorbeeld het afdekken van risico’s. Tegelijkertijd leggen stortingen in reserves beslag op een deel van de gemeentelijke middelen, die daardoor niet meer beschikbaar zijn voor een ander doel. Ook zijn reserves meestal niet de beste keuze als het gaat om de dekking van structurele lasten.

De wettelijke kaders van reserves en voorzieningen zijn vastgelegd in artikel 43, 44, 45, 54 en 55 van het BBV. In de bijlage staan de wettelijke kaders toegelicht. Naast de wettelijke kaders heeft de gemeente Montfoort nog uitgangspunten voor het beleid van reserves en voorzieningen vastgelegd in artikel 13 van de Financiële verordening. Volgens deze uitgangspunten wordt deze nota eens in de vier jaar geactualiseerd en bevat het in ieder geval:

- *

de vorming, looptijd, maximale hoogte en besteding van reserves;

- *

de vorming, looptijd, maximale hoogte en besteding van voorzieningen;

- *

het mandaat ten aanzien van het muteren van reserves.

1.4. Leeswijzer

In hoofdstuk 2 zijn de begrippen en kaders reserves en voorzieningen weergegeven. Paragraaf 2.1 heeft betrekking op de reserves en paragraaf 2.2 betreft de voorzieningen. In hoofdstuk 3 wordt de rol van de P&C-cyclus beschreven. In het vierde hoofdstuk zijn de slotbepalingen vermeld. In hoofdstuk 5 wordt een beschrijving gegeven per reserve en voorziening, inclusief een financieel verloopoverzicht. De saldi van de reserves en voorzieningen zijn een beste inschatting, inclusief ontwikkelingen die gebaseerd zijn op de jaarrekening 2024.

2 Begrippen en kaders reserves en voorzieningen

In dit hoofdstuk worden de definities en kenmerken van de reserves en voorzieningen nader beschreven. Het betreft de bepalingen met betrekking tot de reserves en de voorzieningen die zijn vastgelegd in de artikelen 42 t/m 45 en 54 en 55 van het Besluit begroting en verantwoording provincies en gemeenten (BBV) en de financiële verordening 212 van de gemeente Montfoort.

In onderstaande tabel is het onderscheid tussen de reserves en de voorzieningen samengevat.

- .

Omschrijving

Reserve

Voorziening

Vermogensvorm

Eigen vermogen

Vreemd vermogen

Bevoegdheid

Gemeenteraad, het betreft het financieel beleid. Het instellen, toevoegen, onttrekken en opheffen van een reserve is een bevoegdheid van de gemeenteraad.

College, het betreft het financieel beheer. Het college is bevoegd tot het instellen, het doen van toevoegingen, het doen van onttrekkingen en het opheffen van een voorziening, met uitzondering van de voorzieningen ter egalisatie van (onderhouds) kosten. Daarnaast is het instellen verplicht, indien van toepassing (artikel 44 BBV) en wordt hierover achteraf gerapporteerd in de jaarrekening.

Toevoeging

Onttrekking

Bestemming van het resultaat

Een toevoeging aan een reserve geschiedt op basis van realisatie en/of in het kader van resultaatbestemming. Raadsbesluit is een vereiste.

Onttrekkingen worden gebaseerd op realisatie en gaan eveneens via de resultaatbestemming.

Resultaatbepalend

Storting in een voorziening komt direct ten laste van de exploitatie. Hiervoor is geen apart besluit nodig.

Directe onttrekking is verplicht (dat wil zeggen boeking van kostenfacturen).

Bestemming vrij of

gebonden?

Vrije bestemming: raad bepaalt de bestemming en is bevoegd om de bestemming (evt) te wijzigen.

Gebonden, slechts voor het betreffende

doel aanwendbaar.

Financiële onderbouwing

Niet verplicht, maar aan te raden.

Verplicht.

Toetsing

Verantwoordelijkheid van de raad.

Door accountant in kader van controle op jaarrekening.

Rentebijschrijving

Volgens BBV is bijschrijving toegestaan.

Niet toegestaan.

Indeling.

Algemene reserves en

Bestemmingsreserves.

Voorzieningen voor:

verplichtingen en verliezen;

bestaande risico’s; egalisatie van kosten en bijdragen van derden.

2.1. Reserves

2.1.1. Inleiding

Het onderscheid tussen reserves en voorzieningen is niet altijd even duidelijk en de termen worden dan ook regelmatig door elkaar of verkeerd gebruikt. Dit is niet zo vreemd, omdat reserves en voorzieningen ook erg op elkaar lijken: in beide gevallen wordt er geld opzij gezet voor een bepaald doel en de posten zijn ook allebei terug te vinden op de passiefzijde (van de balans). Het belangrijkste verschil tussen de twee is dat de gemeenteraad bij bestemmingsreserves een keus heeft of en waarvoor er geld opzij gezet wordt. Bij voorzieningen is dat (vrijwel) niet het geval. Een ander onderscheid is dat voorzieningen ingesteld worden ten laste van het resultaat. Dit betekent dat ook alle dotaties, onttrekkingen en vrijval ten gunste of ten laste van het resultaat gaan, dus boven de streep. Reserves kunnen worden gevormd door middel van resultaatbestemming (of op afzonderlijk besluit) en ook alle (werkelijke) mutaties worden op die wijze verwerkt, dus onder de streep.

Wat is een reserve ? Een reserve is een uitgestelde begrotingspost. Een deel van de beschikbare begrotingsruimte wordt nu niet gebruikt, maar apart gezet om te dienen als financiële dekking voor toekomstige lasten. Zodoende wordt voorkomen dat huidig beleid bij voorbaat een beslag legt op de toekomst. Onttrekkingen aan reserves zijn dan ook dekkingsmiddelen. Reserves zijn niet bedoeld om structurele lasten te dekken waarvoor in de exploitatie geen budget is.

De reserves kunnen dan ook worden omschreven als vermogensbestanddelen, die als eigen vermogen zijn aan te merken (artikel 42 BBV).

In artikel 43, lid 1 van het BBV worden de reserves onderscheiden naar:

1. de algemene reserve;

2. de bestemmingsreserves.

Algemene reserves

De algemene reserve vormt het vrij besteedbare eigen vermogen van de gemeente en kent geen specifieke bestemming. De reserve heeft als belangrijkste functie het vormen van een buffer voor financiële tegenvallers. Tekorten en overschotten in de jaarrekening komen ten laste respectievelijk ten gunste van de algemene reserve, tenzij de gemeenteraad een ander besluit neemt.

Bestemmingsreserves

In artikel 43, lid 2 van het BBV wordt een bestemmingsreserve gedefinieerd als een reserve waaraan de raad een bepaalde bestemming heeft gegeven. Een bestemmingsreserve is te besteden aan het doel waarvoor deze is ingesteld. De bestemming kan door de raad worden gewijzigd en is dus vrij besteedbaar. Zolang de raad de bestemming kan wijzigen, is sprake van een bestemmingsreserve. Indien de bestemming niet meer gewijzigd kan worden, bijvoorbeeld door het aangaan van verplichtingen, is sprake van een voorziening. Het uitgangspunt is om de bestemmingsreserves (zowel qua aantal als omvang) te beperken. Door periodiek de reserves te evalueren wordt voorkomen dat reserves blijven bestaan waarvan het beoogde doel niet meer aanwezig is.

Reserves kennen een aantal functies. De volgende functies zijn te onderscheiden:

1. Bufferfunctie;

2. Inkomensfunctie;

3. Financieringsfunctie;

4. Bestedingsfunctie;

5. Egalisatiefunctie.

Hieronder worden deze functies toegelicht:

De bufferfunctie

De reserves vormen een buffer voor het opvangen van onverwachte tegenvallers. De reserves kunnen een buffer zijn voor de in de paragraaf weerstandsvermogen en risicobeheersing opgenomen risico’s. Voorbeeld is de algemene reserve.

De inkomensfunctie

Een gemeente betaalt geen rente of dividend over het eigen vermogen en bespaarde rente kan op verschillende manieren worden besteed. Besparingen kunnen afhankelijk van de gemaakte keuzes daarin incidenteel of structureel worden gebruikt als dekking van de begroting of aan het eigen vermogen worden toegevoegd. Er is sprake van reserves met een inkomensfunctie wanneer de bespaarde rente structureel wordt gebruikt als dekkingsmiddel.

De financieringsfunctie

Reserves kunnen worden gebruikt als eigen financieringsmiddel, omdat ze onderdeel uitmaken van het totale vermogen van de gemeente. Binnen de gemeente kan het vermogen worden aangewend als intern financieringsmiddel. Hierdoor hoeft geen geld van derden te worden aangetrokken.

De bestedingsfunctie

Een bestedingsfunctie houdt een reservering in om te zijner tijd de realisering van bepaalde activiteiten mogelijk te maken. Bestemmingsreserves worden gevormd voor door de gemeenteraad bepaalde specifieke bestemmingen en hebben een bestedingsfunctie.

De egalisatiefunctie

Reserves kunnen worden gevormd om tarieven of baten en lasten over de jaren heen gelijkmatig te verdelen. Pieken en dalen in de exploitatie kunnen zodoende worden vermeden. Ongewenste schommelingen in tarieven die aan derden in rekening worden gebracht kunnen door middel van een egalisatiereserve worden opgevangen.

2.1.2. Instellen van reserves

Bij het instellen van reserves worden, conform het BBV, de volgende criteria gehanteerd:

- ->

Een bestemmingsreserve wordt ingesteld voor een concreet, in principe binnen een vooraf bepaalde tijd te realiseren, door de raad vast te stellen (incidentele) doel;

- ->

Het instellen van een reserve dient met een raadsbesluit plaats te vinden.

Door een reserve in te stellen wordt het mogelijk om met beschikbare middelen van nu een bepaald doel in de toekomst te realiseren, zonder toekomstige begrotingsruimte daarvoor te gebruiken. Maar het betekent ook: hoe meer er vanuit de reserves wordt gedekt, hoe meer druk later op de begrotingsruimte als activiteiten door moeten gaan of vervanging van investeringen gewenst is. Daarom is het advies terughoudend te zijn met het instellen van reserves. Een uitzondering op deze regel is de reserve (dekking) kapitaallasten investeringen. Deze reserve is wel toegestaan door het BBV, mits de totale boekwaarde van de investering wordt toegevoegd aan deze reserve.

In het raadsbesluit dient bij voorkeur aangegeven te worden:

- *

de benaming van de in te stellen reserve;

- *

soort reserve (algemeen, bestemming);

- *

functie reserve (buffer, egalisatie of besteding);

- *

het programma waaraan de reserve wordt gekoppeld;

- *

het specifieke doel waarvoor de reserve wordt gevormd;

- *

de gewenste of noodzakelijke, minimale en/of maximale omvang;

- *

de omvang en de wijze van het doen van stortingen en het doen van onttrekkingen (structureel of incidenteel), ofwel de soort dotaties waarmee de reserve gevoed wordt;

- *

waar mogelijk en zinvol inclusief onderbouwing;

- *

de eventuele einddatum (indien relevant).

Conform het BBV is het toegestaan om rente toe te voegen aan reserves, maar in de gemeente Montfoort is ervoor gekozen om geen rente toe te voegen aan reserves.

2.1.3. Mutaties reserves

Voor het budgetrecht van de raad is het belangrijk dat vorming van en toevoegingen en onttrekkingen aan reserves zo veel als mogelijk al bij de begroting worden bepaald. Deze voorgenomen en de daadwerkelijke mutaties worden daarom apart zichtbaar gemaakt in de begroting (ter accordering door de raad) en in de jaarrekening (ter verantwoording aan de raad).

Mutaties op basis begrote uitgaven en inkomsten

De basisregel in het BBV is dat een begrote onttrekking danwel toevoeging ten gunste van de exploitatie ook daadwerkelijk voor hetzelfde bedrag wordt uitgevoerd (Kadernota Rechtmatigheid 2024). In Montfoort wordt voorgesteld om deze basisregel, met betrekking tot bestemmingsreserves, anders toe te passen, namelijk werkelijke mutatie wordt gebaseerd op de werkelijke uitgaven en inkomsten, zie de volgende subparagraaf voor verdere toelichting.

Indien vervolgens de werkelijke uitgaven die hiertegenover staan lager of hoger uitvallen komt dit verschil tot uitdrukking in het rekeningresultaat. De raad kan vervolgens via resultaatbestemming besluiten (een deel van) de middelen opnieuw toe te voegen aan de betreffende (bestemmings)reserve en zo middelen beschikbaar houden voor uitvoering in het jaar erop. Er wordt nooit meer onttrokken (of toegevoegd) dan begroot. Bij egalisatiereserves wordt altijd toegevoegd en onttrokken op basis van realisatie (werkelijke bedragen).

Mutaties op basis werkelijke uitgaven en werkelijke inkomsten

Het is dan ook wenselijk om te onttrekken (of toe te voegen) op basis van werkelijke uitgaven of inkomsten, met betrekking tot bestemmingsreserves, zo wordt er voorkomen dat in de jaarstukken een omvangrijk financieel resultaat moet worden verklaard met een grote lijst resultaatbestemmingen. Hiervoor geldt wel, onttrekking van werkelijke uitgaven of inkomsten tot het maximale gevoteerde bedrag vanuit de raad.

2.1.4. Opheffen reserves

Wanneer het doel op basis waarvan een reserve is gevormd op enig moment vervalt, of de

vastgestelde einddatum verstreken is, dan dient de reserve te worden opgeheven. Het saldo van de bestemmingsreserve valt dan vrij en wordt toegevoegd aan de algemene reserve. Het opheffen van een reserve kan alleen door een raadsbesluit.

2.1.5. Wijzigen van doel of bestemming reserves

Als het doel van een reserve in belangrijke mate niet meer aan de orde is (het nieuwe doel ligt niet in de lijn van het oorspronkelijk doel) dan kan de bestemming van de reserve worden gewijzigd. Het wijzigen van de bestemming van een reserve vindt plaats door middel van een raadsbesluit.

2.1.6. Presentatie in de jaarstukken

In de jaarrekening worden mutaties in reserves verwerkt of tot maximaal het bedrag dat via de begroting door de gemeenteraad is goedgekeurd of op basis van werkelijke uitgaven of inkomsten tot het maximale gevoteerde bedrag vanuit de raad. Daarboven is een raadsbesluit vereist.

Conform artikel 54 BBV dient in de toelichting op de balans de aard en de reden van elke reserve en

de mutaties (toevoegingen en onttrekkingen) te worden vermeld. Per reserve wordt inzicht gegeven in:

- *

het saldo aan het begin van het boekjaar;

- *

de toevoegingen of onttrekkingen uit hoofde van het betreffende boekjaar;

- *

de toevoegingen of onttrekkingen bij het overzicht van baten en lasten in de jaarrekening;

- *

de verminderingen in verband met afschrijvingen op activa waarvoor een specifieke bestemmingsreserve is gevormd;

- *

het saldo aan het einde van het boekjaar.

2.2. Voorzieningen

2.2.1. Inleiding

Voorzieningen zijn, in tegenstelling tot reserves, onderdeel van het vreemd vermogen en de gelden in een voorziening zijn niet vrij beschikbaar. Voorzieningen worden gevormd voor lasten die in de toekomst te verwachten zijn en waarvan de omvang nog niet bekend is, maar wel redelijkerwijs is in te schatten. Voorzieningen vloeien voort uit het voorzichtigheidsprincipe en worden voor een bepaald doel gevormd.

2.2.2. Instellen van voorzieningen

De vorming van voorzieningen is veel dwingender voorgeschreven door het BBV dan de vorming van reserves. De uitgangspunten voor het instellen van een voorziening en het in stand houden daarvan zijn binnen het BBV aan strikte regelgeving gebonden. Het vormen van voorzieningen is geregeld in artikel 44 BBV. Voorzieningen worden gevormd wegens:

- *

Bij concrete verplichtingen en verliezen waarvan de omvang onzeker is, doch redelijkerwijs is in te schatten (artikel 44 lid 1a BBV);

- *

Bij bestaande risico’s ter zake van te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is in te schatten (artikel 44 lid 1b BBV);

- *

Kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren (artikel 44 lid 1c BBV);

- *

De bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in BBV artikel 35, eerste lid, onder b (artikel 44 lid 1 d BBV).

Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden. Uitgezonderd zijn voorschotbedragen ontvangen van de Europese en Nederlandse overheidslichamen met een specifiek bestedingsdoel ter dekking van lasten van volgende begrotingsjaren, bedoeld in artikel 49, onderdeel b BBV (artikel 44 lid 2 BBV).

Voorzieningen worden niet gevormd voor jaarlijkse terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume (artikel 44 lid 3 BBV).

Het instellen van voorzieningen is verplicht indien artikel 44 BBV van toepassing is, daarmee een bevoegdheid van het college met als voorwaarde dat er in de jaarrekening over gerapporteerd wordt. Voorzieningen worden met een collegebesluit ingesteld. Bij het instellen van voorzieningen is het belangrijk dat:

- *

de noodzaak wordt aangetoond;

- *

de benodigde hoogte van de voorziening wordt aangegeven;

- *

de jaarlijkse storting wordt bepaald aan de hand van een meerjarig beheerplan, indien het een onderhoudsvoorziening betreft.

Rentetoevoegingen aan voorzieningen zijn niet toegestaan (artikel 45 BBV), tenzij de waardering tegen netto contante waarde is of voorzieningen als gevolg van bijdragen van derden dit verplicht stellen.

2.2.3. Mutaties voorzieningen

Toevoeging aan voorzieningen vinden plaats ten laste van de exploitatie en zijn gebaseerd op de noodzakelijk berekende omvang van de voorziening. Onttrekkingen worden rechtstreeks ten laste van een voorziening geboekt en blijven buiten de exploitatie.

Voor voorzieningen met betrekking tot verplichtingen, verliezen of risico’s wordt bij de jaarrekening bepaald wat de noodzakelijke omvang moet zijn. Voorzieningen ter egalisatie van kosten zijn gebaseerd op vastgestelde beheerplannen, de toevoegingen worden in de begroting opgenomen. Ook voor voorzieningen inzake van derden verkregen middelen wordt bij de jaarrekening bepaald wat de noodzakelijke omvang moet zijn. Indien een voorziening een omvang heeft bereikt die hoger is dan het noodzakelijke niveau, valt het meerdere vrij ten gunste van de exploitatie. Bij tekorten dienen de voorzieningen te worden aangevuld.

2.2.4. Opheffen voorzieningen

Voorzieningen worden opgeheven als de verplichting en/of het risico waarvoor de voorziening is

gevormd is vervallen of is opgehouden te bestaan. Wanneer een voorziening wordt opgeheven valt een eventueel saldo vrij ten gunste van de exploitatie. Voorzieningen worden opgeheven na een besluit van het college, met uitzondering van de voorzieningen ter egalisatie van (onderhouds)kosten.

2.2.5. Wijzigen van doel of bestemming voorzieningen

Het doel van een voorziening kan niet wijzigen, gegeven het verplichtende karakter en de strakke kaders. Indien het doel niet meer bestaat of wijzigt wordt de voorziening opgeheven.

2.2.6. Presentatie in de jaarstukken

Bij het opstellen van de jaarrekening vind de jaarlijkse evaluatie van de voorzieningen plaats.

Conform artikel 55 BBV dient in de toelichting op de balans de aard en de reden van elke voorziening, de mutaties (toevoegingen en onttrekkingen) te worden vermeld. Per voorziening dient inzicht te worden gegeven in:

- *

het saldo aan het begin van het begrotingsjaar;

- *

de toevoegingen;

- *

de onttrekkingen;

- *

de bedragen die ten gunste van de exploitatie zijn vrijgevallen (indien de verplichting kleiner is dan de omvang van de voorziening) ;

- *

het saldo aan het einde van het begrotingsjaar.

3 Reserves en voorzieningen in de Planning en Controlcyclus

De reserves en voorzieningen maken onderdeel uit van de jaarlijkse Planning- en Controlcyclus. Hierna zal per planning- en control instrument worden aangegeven wat de rol van de reserves en voorzieningen is.

Programmabegroting

In de Programmabegroting worden de mutaties in de reserves op programmaniveau toegelicht. In de begroting wordt inzicht gegeven in de stand van de reserves en voorzieningen en het meerjarig verloop op programmaniveau.

Voor- en najaarsrapportage

In de voor- en najaarsrapportage worden alleen grote afwijkingen ten opzichte van de begrote mutaties van de reserves en voorzieningen gemeld.

Jaarstukken

In de Jaarstukken worden de reserves en voorzieningen en de (werkelijke) stortingen en (werkelijke) onttrekkingen van het verslagjaar toegelicht. De voorzieningen zijn onderwerp van de jaarlijkse controle door de accountant.

4 Slotbepalingen

4.1. Citeertitel

Deze nota wordt aangehaald als de Nota reserves en voorzieningen gemeente Montfoort 2025.

4.2. Wijziging van de nota

Indien wet- en regelgeving of andere omstandigheden dit vereisen wordt deze nota opnieuw beoordeeld op toepasbaarheid en actualiteit, en waar nodig aangepast.

4.3. Inwerkingtreding

Deze nota treedt, met terugwerkende kracht , in werking op 1 januari 2025. De nota ‘reserves en voorzieningen’ uit 2019 wordt ingetrokken.

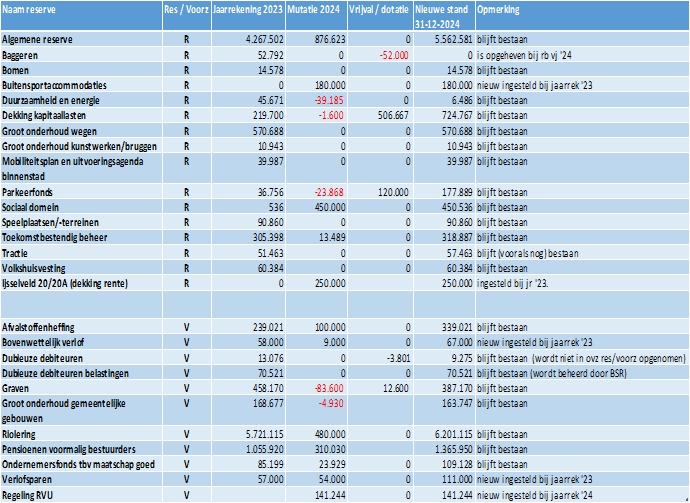

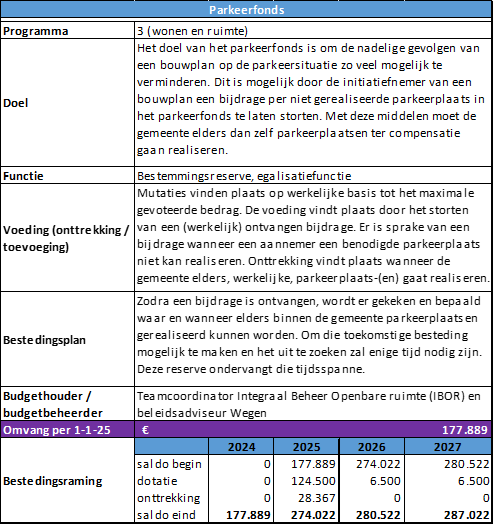

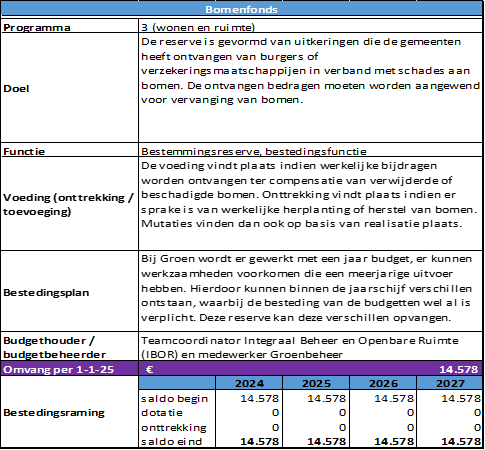

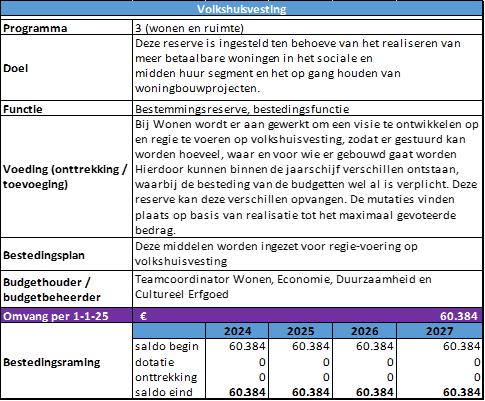

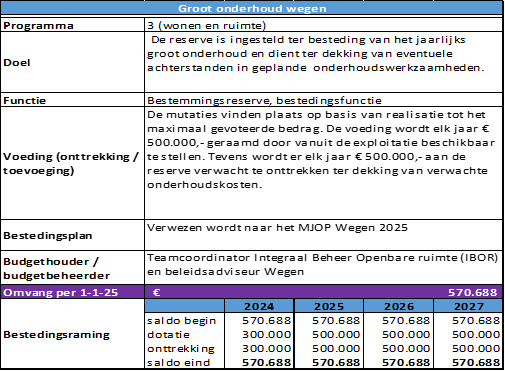

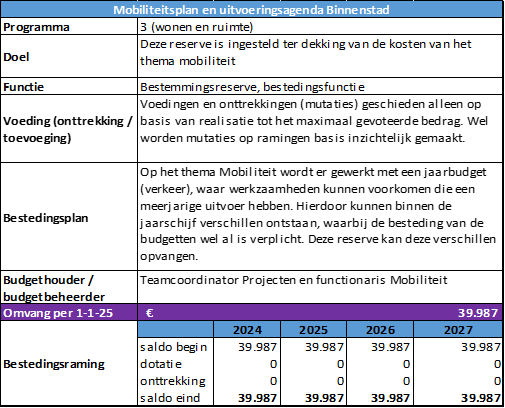

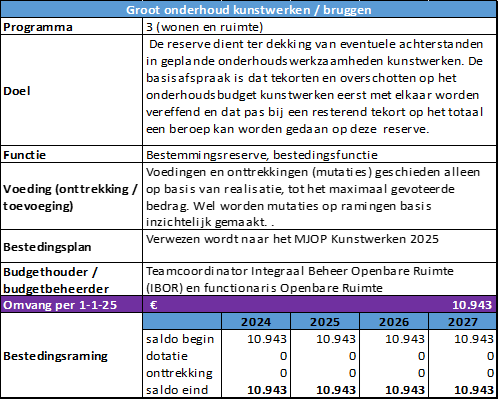

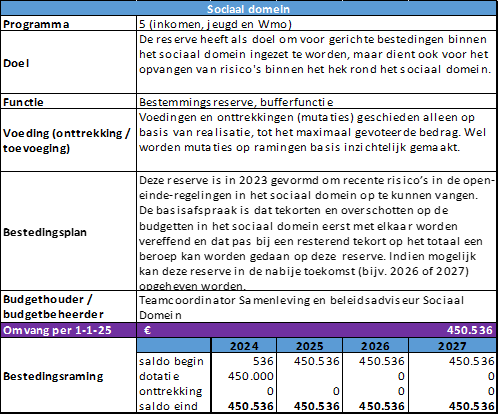

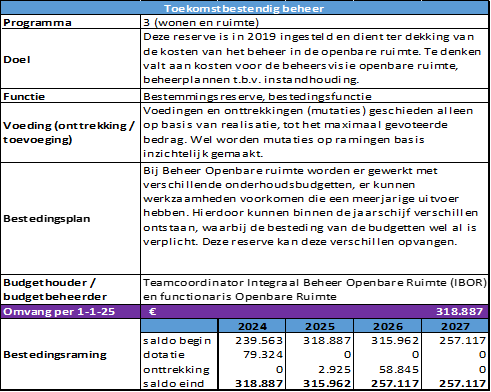

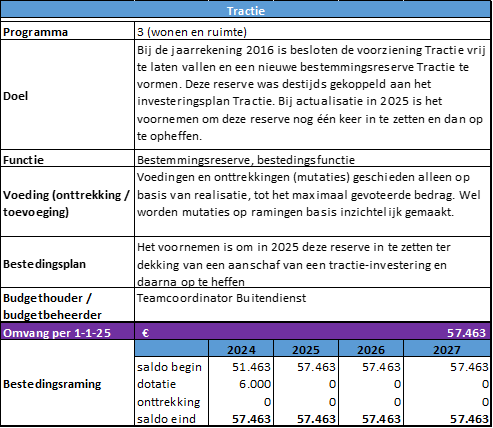

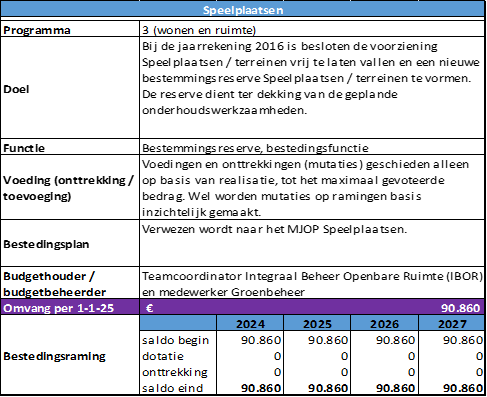

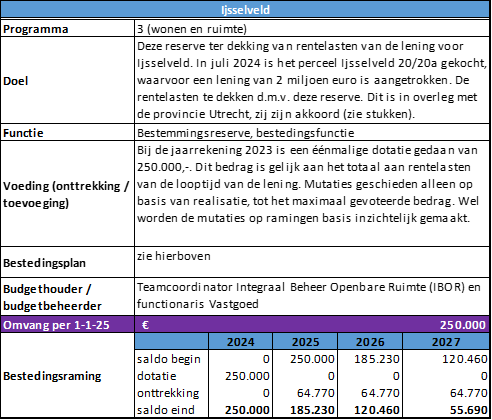

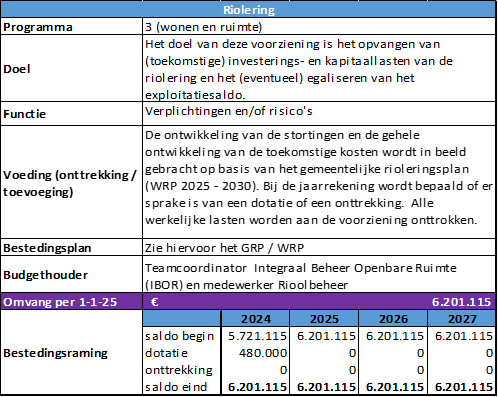

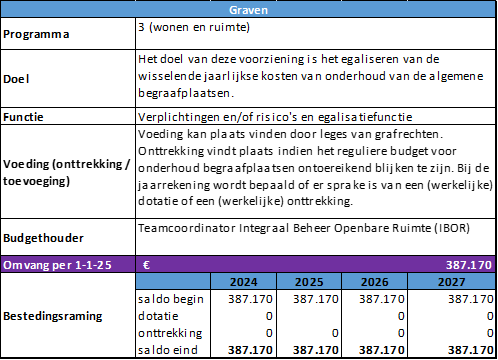

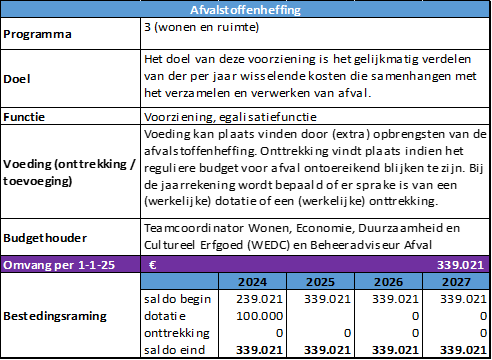

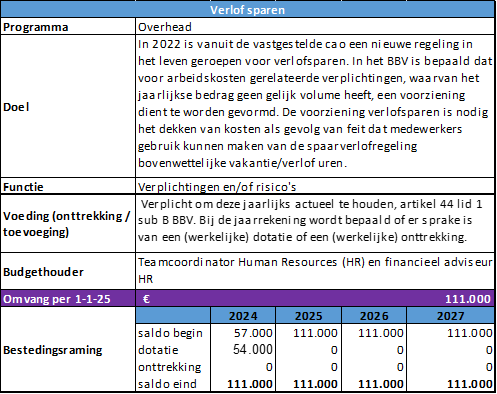

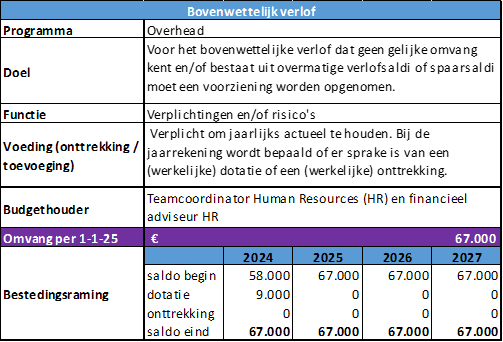

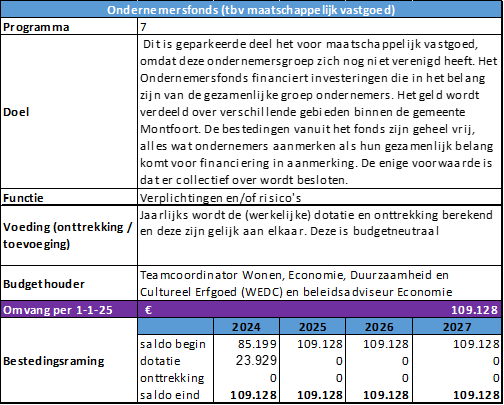

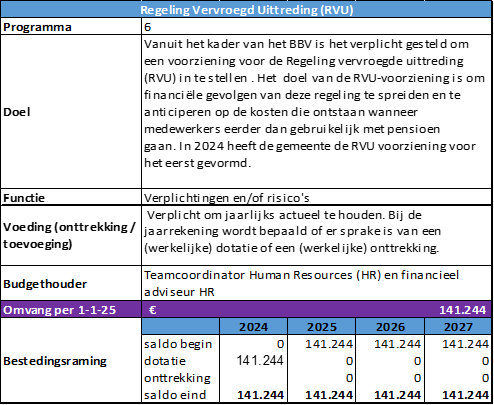

5 Bijlage overzicht reserves en voorzieningen

- .

Algemene reserve

Programma

Diversen

Doel

De algemene reserve maakt deel uit van het weerstandsvermogen van de gemeente Montfoort en heeft als doel om niet-structurele financiële risico's op te vangen.

Functie

Algemene reserve, bufferfunctie voor onvoorziene uitgaven en het afdekken van risico's

Voeding (onttrekking / toevoeging)

Voedingen en onttrekkingen worden geautoriseerd door de raad op basis van de resultaatbestemming bij de jaarrekening dan wel via beleidsvoorstellen bij begroting of via een afzonderlijk raadsvoorstel. Mutaties geschieden alleen op basis van realisatie tot het gevoteerde bedrag.

Bestedingsplan / Onderbouwing

Deze reserve vormt het belangrijkste onderdeel van het weerstandsvermogen van de gemeente en is in eerste instantie bedoeld als buffer voor onvoorziene risico’s en in tweede instantie om nieuw beleid (incidenteel) uit te financieren indien en voor zover de berekening van de weerstandscapaciteit vrije ruimte laat zien.

Budgethouder / budgetbeheerder

Gemeentesecretaris en teamcoördinator Financiën

Omvang per 1-1-25

€ 5.562.581

Bestedingsraming

2024

2025

2026

2027

saldo begin

5.562.581

5.562.581

5.562.581

dotatie

0

0

0

0

onttrekking

0

0

0

0

saldo eind

5.562.581

5.562.581

5.562.581

5.562.581

Buitensportaccommodaties

Programma

3 (wonen en ruimte)

Doel

Bij de jaarrekening 2023 is deze reserve ingesteld en een éénmalige dotatie gedaan van 180.000,-. Dit bedrag is gelijk aan het totaal aan (investerings)lasten van het buitensportaccommodatie-beleid. Deze reseverve dient ervoor om fluctuaties in die (kapitaal)lasten op te vangen.

Functie

Bestemmingsreserve, egalisatiefunctie

Voeding (onttrekking / toevoeging)

Voedingen en onttrekkingen (mutaties) geschieden alleen op basis van realisatie tot het maximale gevoteerde bedrag. Wel worden mutaties op ramingen basis inzichtelijk gemaakt.

Bestedingsplan

Deze reserve zal worden ingezet om fluctuaties in het begrotingssaldi te voorkomen. Zie ook het raadsbesluit van 22 april en het onderliggende beleid Buitensportaccommodaties.

Budgethouder / budgetbeheerder

Teamcoördinator Samenleving en beleidsadviseur Sport

Omvang per 1-1-25

€ 180.000

Bestedingsraming

2024

2025

2026

2027

saldo begin

0

180.000

180.000

180.000

dotatie

180.000

0

0

0

onttrekking

0

0

0

0

saldo eind

180.000

180.000

180.000

180.000

voorzieningen

Bijlage Toelichting Wettelijk Kader

Besluit Begroten en Verantwoorden (BBV)

Artikel 43

- 1.

In de balans worden de reserves onderscheiden naar:

- de algemene reserve;

- de bestemmingsreserves.

- 2.

Een bestemmingsreserve is een reserve waaraan provinciale staten respectievelijk de raad een bepaalde bestemming heeft gegeven.

Artikel 44

1. Voorzieningen worden gevormd wegens:

a. verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelij-kerwijs te schatten;

b. op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

c. kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kos-ten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van de lasten over een aantal begrotingsjaren.

d. de bijdragen aan toekomstige vervangingsinvesteringen waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b.

2. Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van voorschotbedragen, bedoeld in artikel 49, onderdeel b.

3. Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde ver-plichtingen van vergelijkbaar volume.

Artikel 45

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

Artikel 54

1. In de toelichting op de balans worden de aard en reden van elke reserve en de toevoegingen en onttrekkingen daaraan toegelicht.

2. Per reserve wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit blijken:

a. het saldo aan het begin van het begrotingsjaar;

b. de toevoegingen of onttrekkingen uit hoofde van het voorgaande boekjaar;

c. de toevoegingen of onttrekkingen bij het overzicht van baten en lasten in de jaarrekening;

d. de verminderingen in verband met de afschrijvingen op activa waarvoor een specifieke be-stemmingsreserve is gevormd;

e. het saldo aan het einde van het begrotingsjaar.

Artikel 55

1. In de toelichting op de balans worden de aard en reden van de voorzieningen, bedoeld in artikel 44 en de wijzigingen daarin toegelicht.

2. Per voorziening wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit blijken:

a. het saldo aan het begin van het begrotingsjaar;

b. de toevoegingen;

c. ten gunste van de rekening van baten en lasten vrijgevallen bedragen;

d. de aanwendingen

e. saldo aan het einde van het begrotingsjaar.

In de cyclusdocumenten Begroting en Jaarrekening wordt voldaan aan de verplichte wijze van rapporteren op reserves en voorzieningen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl