Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740806

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740806/1

Regeling vervallen per 18-06-2026

Verordening op de heffing en de invordering van baatbelasting Herkenbosch, 25-05-52-30 , Roerdalen

Geldend van 27-06-2025 t/m 17-06-2026

Intitulé

Verordening op de heffing en de invordering van baatbelasting Herkenbosch, 25-05-52-30 , RoerdalenDe raad van de gemeente Roerdalen heeft;

gezien het voorstel van het college van burgemeester en wethouders van 15 april 2025,

gelet op

- •

artikel 222 van de Gemeentewet en het bekostigingsbesluit 'Herkenbosch, 25-05-52-30 , Roerdalen', vastgesteld bij raadsbesluit van 28 mei 2025;

- •

de Modelverordening GVR gemeente Roerdalen 2024 en het Model Bekostigingsbesluit GVR gemeente Roerdalen 2024;

het volgende besluit genomen:

Besluit:

Vast te stellen de Verordening op de heffing en de invordering van baatbelasting Herkenbosch, 25-05-52-30 , Roerdalen.

Artikel 1 Belastbaar feit en belastingobject

-

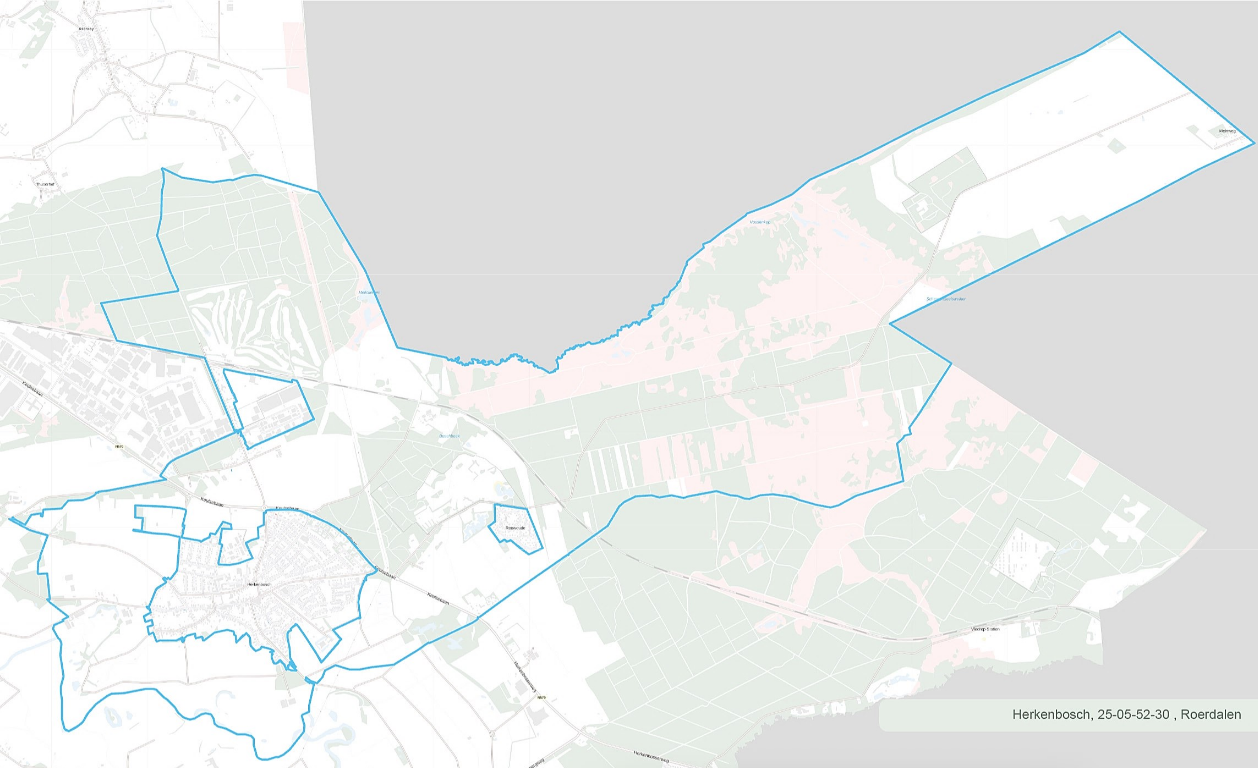

1 Onder de naam 'Herkenbosch, 25-05-52-30 , Roerdalen' wordt in de vorm van een heffing ineens een directe belasting geheven ter zake van de onroerende zaken gelegen in het gebied binnen de gemeente zoals aangeduid in de bij deze verordening behorende gewaarmerkte kaart, die op 10 juli 2025 zijn gebaat door de in het tweede lid genoemde voorzieningen die tot stand zijn of worden gebracht door of met medewerking van het gemeentebestuur.

-

2 De voorzieningen die tot stand zijn of worden gebracht ten behoeve van het terugdringen van de warmte- en energievraag in de wijk Herkenbosch omvatten: Zonnepanelen, Spouwmuurisolatie, Dakisolatie, Bodemisolatie, Vloerisolatie, Zoldervloerisolatie, Glas begane grond en Glas 1e verdieping.

Artikel 2 Belastingplicht

-

1 De belasting wordt geheven van degene die van de onroerende zaak als bedoeld in artikel 2, eerste lid, het genot heeft krachtens eigendom, bezit of beperkt recht.

-

2 Voor de toepassing van het eerste lid wordt als genothebbende krachtens eigendom, bezit of beperkt recht aangemerkt degene die op het tijdstip van ingang van de heffing dan wel, indien de belasting wordt geheven in de vorm van een jaarlijkse belasting, bij de aanvang van het belastingjaar als zodanig in de basisregistratie kadaster is vermeld, tenzij blijkt dat hij op dat tijdstip geen genothebbende krachtens eigendom, bezit of beperkt recht is.

Artikel 3 Maatstaf van heffing

-

1 De maatstaf van heffing betreft de uitkomst van onderstaande omslagregel, berekend per onroerende zaak:

G( wPV + wS + wD + wB + wV + wZ + wG0 + wG1 + wBK + wRK + wOK) + F(PK / A).

Waarin:

w

=

De onroerende zaak;

F

=

omslagfactor ten behoeve van profijt A;

G

=

omslagfactor ten behoeve van profijt B;

PV

=

Zonnepanelen;

S

=

Spouwmuurisolatie;

D

=

Dakisolatie;

B

=

Bodemisolatie;

V

=

Vloerisolatie;

Z

=

Zoldervloerisolatie;

G0

=

Glas begane grond;

G1

=

Glas 1e verdieping;

BK

=

Kosten voor inspectie- / begeleidings- /

afsluitkosten;

RK

=

Rentekosten;

OK

=

Operationele kosten;

PK

=

Gemeentelijke projectkosten;

A

=

het aantalonroerende zaken in het gebate

gebied;

-

2 Omslagfactor

- a.

Als gevolg van de voorzieningen die namens het gemeentebestuur tot stand zijn gebracht in het gebied binnen de gemeentegrenzen, zoals aangeduid in de bij deze verordening behorende gewaarmerkte kaart, worden twee vormen van profijt onderscheiden:

- i.

A-profijt

Alle onroerende zaken in de wijk hebben aanwijsbaar en meetbaar profijt van de voorzieningen die tot stand zijn gebracht. Dit als gevolg van de teruggedrongen warmte- en energievraag in het gebied om de wijk beter geschikt te maken om aan te sluiten op een alternatieve warmtevoorziening. Elke in de wijk gelegen onroerende zaak wordt als gevolg daarvan in een voordeliger positie gebracht en dan ook beter geschikt om aan te sluiten op een alternatieve warmtevoorziening.

- ii.

B-profijt

Van de voorzieningen die tot stand zijn gebracht heeft een aantal onroerende zaken in de wijk nog eens extra profijt. Dit profijt ontstaat doordat de voorzieningen specifiek aan deze onroerende zaken tot stand zijn gebracht en deze onroerende zaken als gevolg hiervan zelfstandig een lagere warmte- en/of energievraag genereren.

- i.

- b.

De omslagfactor wordt als volgt bepaald:

- i.

De omslagfactor (F) voor onroerende zaken die het A-profijt hebben als gevolg van de tot stand gebrachte voorzieningen is 0;

- ii.

De omslagfactor (G) voor onroerende zaken die het B-profijt hebben als gevolg van de tot stand gebrachte voorzieningen is 1.

- i.

- a.

Artikel 4 Belastingtarief

- a.

De belasting voor onroerende zaken die zowel het A-profijt als het B-profijt hebben als gevolg van de tot stand gebrachte voorzieningen, gesplitst per hierna genoemde onroerende zaak bedraagt:

- •

Sleutelbloemdreef 14, 6075 DJ Herkenbosch € 14.648,40

- •

Muytertweg 1a, 6075 AM Herkenbosch € 23.266.80

- •

Europalaan- west 9, 6075 AV Herkenbosch € 40.186,80

- •

Wijngaardstraat 9, 6075 NC Herkenbosch € 23.140,80

- •

Europalaan-oost 68, 6075 ED Herkenbosch € 13.593,60

- •

St. Hubertusstraat 7, 6075 BC Herkenbosch € 25.387,20

- •

- b.

De belasting voor onroerende zaken die uitsluitend het A-profijt hebben als gevolg van de tot stand gebrachte voorzieningen is nihil.

Artikel 5 Regeling inzake heffing in de vorm van een jaarlijkse belasting

-

1 In afwijking van het bepaalde in artikel 4 wordt op verzoek van de belastingplichtigen de belasting geheven in de vorm van een jaarlijkse belasting gedurende 30 jaren.

-

2 Het belastingjaar is gelijk aan het kalenderjaar.

-

3 De jaarlijkse belasting bedraagt het totaal verschuldigde, verspreid over een periode van 30 jaren.

-

4 De belasting over de nog niet aangevangen belastingjaren kan elk jaar bij aanvang van het belastingjaar worden afgekocht. De afkoopsom wordt bepaald op de contante waarde van de op 01 januari van het belastingjaar, waarin de afkoop plaatsvindt, nog te verschijnen belastingbedragen.

-

5

- a.

Ingeval de belasting wordt geheven in de vorm van een jaarlijkse heffing en de belastingplicht in de loop van het belastingtijdvak als bedoeld in het eerste lid eindigt of wijzigt als gevolg van het overdragen van eigendom, bezit of beperkt recht, wordt de nieuwe genothebbende krachtens eigendom, bezit of beperkt recht, met ingang van het eerstvolgende belastingjaar een aanslag ineens opgelegd voor de resterende belastingjaren van het belastingtijdvak, overeenkomstig het voor het betreffende jaar opgenomen bedrag in de bij deze verordening opgenomen tarieventabel.

- b.

In afwijking van het bepaalde in onderdeel a, wordt op verzoek van de in dat onderdeel bedoelde belastingplichtige de jaarlijkse heffing overeenkomstig het eerste lid gecontinueerd overeenkomstig het bepaalde in lid 3 en lid 4.

- a.

Artikel 6 Wijze van heffing

De belasting wordt bij wege van aanslag geheven.

Artikel 7 Termijnen van betaling

-

1 In afwijking van het bepaalde in artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald binnen twee maanden na dagtekening van het aanslagbiljet.

-

2 In afwijking van het bepaalde in het eerste lid moet de ingevolge artikel 5 omgezette jaarlijkse aanslag baatbelasting door middel van een automatische betalingsincasso worden afgeschreven, verdeeld over gelijke termijnen. De eerste termijn vervalt op de laatste dag van de maand volgend op de dagtekening van het aanslagbiljet en iedere van de volgende termijnen telkens één maand later.

-

3 De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 8 Kwijtschelding

Bij de invordering van de baatbelasting wordt geen kwijtschelding verleend.

Artikel 9 Nadere regels door het college

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffing en de invordering van de baatbelasting.

Artikel 10 Inwerkingtreding

-

1 Deze verordening treedt in werking met ingang van de achtste dag na die van bekendmaking.

-

2 De datum van ingang van de heffing is 01 januari 2026.

Artikel 11 Citeertitel

Deze verordening wordt aangehaald als: 'Herkenbosch, 25-05-52-30 , Roerdalen'.

Ondertekening

Aldus vastgesteld in de raadsvergadering van 28 mei 2025.

De gemeenteraad van Roerdalen,

De griffier,

Mr. M. Heijnens-Coenjaerts

De voorzitter,

mr. M.D. de Boer-Beerta

Bijlage Kaart Herkenbosch, 25-05-52-30, Roerdalen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl