Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740750

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740750/1

Nota grondbeleid

Geldend van 20-06-2025 t/m heden

Intitulé

Nota grondbeleidNijverdal, 6 mei 2025, kenmerk 2025-001558

De raad van de gemeente Hellendoorn;

gelezen het voorstel van het college van burgemeester en wethouders van 18 maart 2025;

gelet op het bepaalde in de artikelen 1:3 en 4:81 tot en met 4:84 van de Algemene wet bestuursrecht;

b e s l u i t:

vast te stellen de

Nota grondbeleid

1. Inleiding en aanleiding

1.1 Waarom een nieuwe nota grondbeleid?

Grondbeleid is nooit een doel op zich, maar staat ten dienste van maatschappelijke doelen met ruimtelijke impact, zoals het stimuleren van woningbouw, bedrijvigheid, duurzaamheid, bereikbaarheid of het behoud van leefbare kernen met een goed voorzieningenniveau. In de “routekaart versnelling woningbouw 2024” is het pad uitgestippeld om de komende tien jaar 1.000 nieuwe woningen te bouwen, de voorzieningenstructuur te versterken en ervoor te zorgen dat Hellendoorn een leefbare en vitale gemeente blijft, met aansprekende landschappelijke en fysieke eigenschappen. Al deze beleidsdoelen hebben impact op de inrichting van de (gebouwde) omgeving. Het gemeentelijk grondbeleid speelt daarbij een sleutelrol.

De vorige nota grondbeleid dateert van 2018 en is om een aantal redenen aan herziening toe. Allereerst zijn gebiedsontwikkelingen de laatste jaren complexer geworden. Urgente vaagstukken op het gebied van de woningbouwopgave, de energietransitie, klimaatverandering en mobiliteit maken dat meer dan ooit tevoren behoefte is aan integrale afwegingen binnen het ruimtelijk beleid en grondbeleid. Anderzijds zet problematiek op het gebied van netcongestie, stikstof en gestegen (bouw)kosten een rem op de voortgang van veel projecten, waardoor met name de problemen op de woningmarkt blijven aanhouden. Als gevolg van de ontwikkelingen van de afgelopen jaren is er een groeiende behoefte aan een actievere rol van de gemeente, met name bij grotere - en daarmee vaak complexere - gebiedsontwikkelingen. De nieuwe nota grondbeleid geeft invulling aan deze behoefte door de stap te maken van faciliterend naar situationeel grondbeleid.

Een andere belangrijke ontwikkeling die maakt dat actualisatie van de nota grondbeleid noodzakelijk is, betreft de invoering van de Omgevingswet. In de nieuwe wet zijn de instrumenten voor het grondbeleid uit onder meer de Wet ruimtelijke ordening, de Onteigeningswet, de Wet voorkeursrecht gemeenten en de Wet inrichting landelijk gebied geactualiseerd en samengevoegd tot één integraal beleidskader. Deze nieuwe nota zorgt ervoor dat het grondbeleid van de gemeente Hellendoorn ‘Omgevingswet-proof’ is.

1.2 Terugblik: het grondbeleid van de afgelopen jaren

De vorige nota grondbeleid is in 2018 vastgesteld door de gemeenteraad. In deze nota was de beleidskeuze gemaakt om een (voornamelijk) faciliterend grondbeleid te voeren. Deze keuze was een voortzetting van het beleid uit de nota grondbeleid uit 2014. De nota uit 2014 was opgesteld in een tijd dat sprake was van een economische crisis, waardoor er een sterke behoefte bestond aan het verkleinen van de gemeentelijke risico’s op het gebied van grondbeleid en ruimtelijke ontwikkeling. In de nota uit 2018 werd erkend dat deze doelstelling was behaald en dat de marktomstandigheden ten opzichte van 2014 waren verbeterd, maar werd nog wel de keuze gemaakt om het faciliterende beleid uit de oude nota grotendeels voort te zetten.

1.3 Doelstellingen nota grondbeleid

De nota grondbeleid geeft richting aan de rol die de gemeente inneemt in gebiedsontwikkelingen en bevat keuzes over de wijze waarop de gemeente het instrumentarium voor het grondbeleid inzet. De toegenomen complexiteit bij gebiedsontwikkeling en veranderingen op het gebied van wet- en regelgeving maken dat actualisatie van de nota grondbeleid noodzakelijk is. Met de actualisatie van het grondbeleid wordt invulling gegeven aan de volgende doelstellingen:

- •

Mogelijk maken dat de gemeente bij gebiedsontwikkelingen een actievere rol inneemt, door een verschuiving van faciliterend grondbeleid naar situationeel grondbeleid.

- •

In lijn brengen van het grondbeleid met actuele wet- en regelgeving, vanuit (onder meer) de Omgevingswet, de BBV, de Wet Markt en Overheid en het Didam-arrest.

- •

Betere borging van het verplichte kostenverhaal door principes en procesafspraken over kostenverhaal vast te leggen in de nota.

- •

Verduidelijken van rollen en verantwoordelijkheden binnen de gemeentelijke organisatie op het gebied van grondbeleid.

- •

Invulling geven aan de behoefte aan een helder proces voor risicomanagement, als gevolg van toegenomen risico’s binnen het grondbeleid en de verschuiving van faciliterend grondbeleid naar situationeel grondbeleid.

- •

Grondbeleid en vastgoedbeleid met elkaar in overeenstemming brengen door het parallel vaststellen van een nieuwe nota vastgoedbeleid.

1.4 Positionering ten opzichte van andere beleidskaders

De nota grondbeleid is het belangrijkste beleidskader voor de manier waarop de gemeente beslist over de rol die zij inneemt in gebiedsontwikkelingen, de spelregels die zij daarbij hanteert en de keuzes die zij maakt ten aanzien van de inzet van de instrumenten voor grondbeleid. Daarmee is de nota grondbeleid enerzijds een visiedocument op strategisch niveau, maar anderzijds ook een beleidsstuk met concrete (tactische en operationele) beleidsuitspraken en actiepunten.

Tussen de nota grondbeleid en andere beleidskaders is sprake van een wisselwerking. Enerzijds wordt de nota voor een belangrijk deel gevoed vanuit bestaande beleidskaders- en ambities. Dit zijn deels beleidskaders met een (financieel-)technisch karakter, bijvoorbeeld de financiële verordening of de verordening nadeelcompensatie, maar bijvoorbeeld ook het collegeprogramma - waarin de wens voor een actiever grondbeleid expliciet is benoemd - of het woonprogramma, waarin de kaders voor het woonbeleid zijn opgenomen. De ambities en voorschriften uit deze beleidskaders zijn (waar van toepassing) verwerkt in deze nota grondbeleid.

Anderzijds vormt de nota grondbeleid input voor beleidsstukken die een relatie hebben met het grondbeleid. Voorbeelden hiervan zijn de jaarlijkse grondprijzenbrief, de Meerjarenprognose Grondexploitaties (MPG) en de paragraaf grondbeleid in begroting en jaarstukken. Beleidskeuzes uit de nota grondbeleid werken in deze beleidsstukken door. Ook vormt de nota grondbeleid een basis om bepaalde onderdelen van het grondbeleid op een later moment verder uit te kunnen werken, bijvoorbeeld op het gebied van kostenverhaal. Tot slot is sprake van een koppeling met het vastgoedbeleid. Omdat de nota’s grondbeleid en vastgoedbeleid gelijktijdig zijn opgesteld, is bij de uitwerking van beide nota’s expliciet rekening gehouden met de raakvlakken tussen het grond- en vastgoedbeleid (zie ook paragraaf 5.4).

De relevante gemeentelijke beleidskaders voor het grondbeleid worden in het vervolg van deze paragraaf kort toegelicht.

Collegeprogramma 2023 – 2026

In het collegeprogramma 2023 – 2026 wordt de ambitie uitgesproken om in de gemeente de komende tien jaar 1.000 nieuwe woningen te bouwen. Dit is inmiddels vertaald in de “routekaart versnelling woningbouw 2024. In het programma wordt expliciet benoemd dat de gemeente particuliere initiatieven stimuleert door middel van uitnodigingsplanologie, maar dat de gemeente actief grondbeleid voert als die initiatieven niet voorzien in voldoende passende woningen voor alle doelgroepen. In meer algemene zin spreekt het collegeprogramma de wens uit om de kernkwaliteiten van de gemeente - zoals (agrarisch) ondernemerschap, gemeenschapszin, natuur, landschap, voorzieningen en verenigingsleven - te behouden en te versterken. Daarnaast besteedt het collegeprogramma aandacht aan verduurzaming van de gebouwde omgeving door het meenemen van aspecten als circulariteit, biodiversiteit, klimaatadaptatie, hittestress, duurzame mobiliteit en duurzame energie bij ruimtelijke ontwikkelingen.

Woonvisie 2020 – 2025, Woningbehoefteonderzoek 2024 en Woonzorgvisie

De woonvisie 2020 – 2025, het woningbehoefteonderzoek uit 2024 en de woonzorgvisie uit 2022 vormen de belangrijkste kaders voor het woonbeleid van de gemeente Hellendoorn. In deze beleidsstukken wordt de toekomstige woningbehoefte gerelateerd aan de demografische ontwikkelingen in de gemeente en is aandacht voor de beleidsuitgangspunten op het gebied van segmentering en doelgroepen, verduurzaming van de bestaande woningvoorraad, nieuwbouw en samenwerking met belangrijke stakeholders (zoals woningcorporaties). Ook vormt de woonvisie het belangrijkste kader voor de prestatieafspraken die met corporaties worden gemaakt.

Financiële verordening, financieel statuut en verordening nadeelcompensatie

De gemeente Hellendoorn heeft diverse verordeningen die kaders en randvoorwaarden scheppen voor de financieel-technische aspecten van het grondbeleid. Voorbeelden hiervan zijn de financiële verordening van de gemeente, het financieel statuut en de verordening nadeelcompensatie.

Omgevingsvisie

De gemeente Hellendoorn werkt aan een (brede) omgevingsvisie waarin ideeën en doelen voor de leefomgeving voor de periode tot 2040 worden beschreven. De visie gaat onder meer in op hoe de gemeente omgaat met woningbouw, duurzaamheid, gezondheid en bereikbaarheid. Dit document met de titel ‘brede omgevingsvisie voor 2040’ is nog in ontwikkeling.

Agrarisch beleidsplan

In 2025 start de gemeente Hellendoorn met een inventarisatie van het buitengebied. Op basis daarvan wordt een agrarisch beleidsplan opgesteld, waarmee richting wordt gegeven aan de toekomstige ontwikkeling van het buitengebied. Daarbij is sprake van een koppeling met (instrumenten uit) het gemeentelijk grondbeleid.

Overige relevante beleidskaders

Naast de reeds genoemde beleidskaders, heeft de gemeente Hellendoorn beleid op tal van aspecten die een relatie hebben met het grondbeleid. Voorbeelden van deze beleidskaders zijn de mobiliteitsvisie, het beleidsplan ‘samen leven met water’, het beleid nieuw buitengebied, de nota parkeernormen, volkshuisvestigingsprogramma en de transitievisie warmte. Voor al deze beleidsstukken geldt dat er raakvlakken zijn met het grondbeleid van de gemeente en dat met deze kaders bij ruimtelijke ontwikkelingen rekening moet worden gehouden. Voor deze nota grondbeleid voert het echter te ver om in detail in te gaan op de kernpunten van deze beleidsstukken.

2. Visie op grondbeleid

2.1 Introductie: wat is grondbeleid?

Grondbeleid is nooit een doel op zich, maar staat ten dienste van maatschappelijke doelen met ruimtelijke impact, zoals het stimuleren van woningbouw, bedrijvigheid, duurzaamheid, bereikbaarheid en maatschappelijke voorzieningen. In de “routekaart versnelling woningbouw 2024 is een helder pad uitgestippeld om de komende tien jaar 1.000 nieuwe woningen te bouwen, de voorzieningenstructuur te versterken en ervoor te zorgen dat Hellendoorn een leefbare en vitale gemeente blijft, met aansprekende landschappelijke en fysieke eigenschappen. Al deze doelen hebben impact op de inrichting van de gebouwde omgeving. Om deze doelen te bereiken, speelt het grondbeleid van de gemeente een belangrijke rol.

2.2 Vormen van grondbeleid

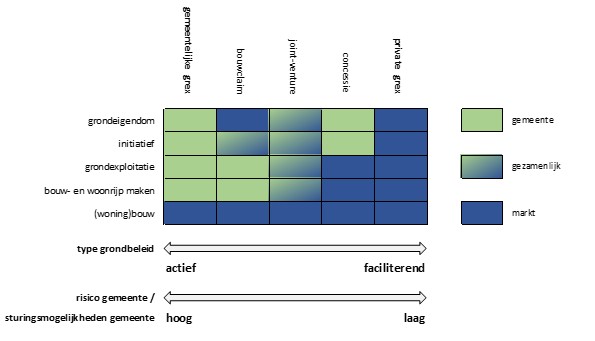

De gemeente kan het grondbeleid op allerlei manieren invullen. Daarbij is sprake van twee hoofdvormen: actief grondbeleid en faciliterend grondbeleid. Tussen deze twee uitersten worden een aantal vormen van samenwerking onderscheiden, waarbij de gemeente en ontwikkelende partijen de grond - in meer of mindere mate - gezamenlijk ontwikkelen. Deze paragraaf geeft een korte toelichting op actief en faciliterend grondbeleid en gaat in op de meest voorkomende vormen van samenwerking.

2.2.1 Actief grondbeleid – gemeentelijke grondexploitatie

Van actief grondbeleid is sprake als een gemeente gronden in eigen beheer ontwikkelt voor de realisatie van een woningbouwlocatie, een bedrijventerrein of voorzieningen. Dit kunnen zowel gronden zijn die de gemeente al in bezit heeft als gronden die de gemeente zelf aankoopt. De gemeente zorgt voor de planontwikkeling, het bouwrijp maken van de gronden en de aanleg van het openbaar gebied (woonrijp maken). De gemeente bekostigt deze werkzaamheden met de verkoop van bouwrijpe kavels aan ontwikkelende partijen of particulieren. Men zegt ook wel dat de gemeente ‘de grondexploitatie (of: ‘grex’) voert’. Bij actief grondbeleid kan de gemeente maximaal sturen op de gewenste ruimtelijke ontwikkeling. Daar staat tegenover dat de gemeente bij actief grondbeleid ook de financiële risico's van de grondexploitatie draagt.

Voorbeelden van actief grondbeleid zijn de projecten De Grave in Haarle en Hellendoorn Noord.

2.2.2 Faciliterend grondbeleid – private grondexploitatie

De tegenhanger van actief grondbeleid is faciliterend grondbeleid, soms ook passief grondbeleid genoemd (hoewel dit strikt genomen niet hetzelfde is). Bij faciliterend grondbeleid ligt het grondbezit bij een private partij en wordt het initiatief voor het ontwikkelen van deze gronden ook door de private partij genomen. De gemeente faciliteert deze initiatieven door de ontwikkeling planologisch mogelijk te maken. De (plan)kosten die de gemeente maakt, verhaalt de gemeente op de ontwikkelende partij. Dit kan via een anterieure overeenkomst of - in uitzonderingsgevallen - via kostenverhaalregels in het omgevingsplan (zie ook paragraaf 4.2). Bij faciliterend grondbeleid zijn de mogelijkheden om te sturen op de gewenste ruimtelijke ontwikkeling voor de gemeente beperkt tot het stellen van kaders en randvoorwaarden. Anderzijds zijn de financiële risico’s voor de gemeente ook beperkt, omdat het financiële risico van de ontwikkeling bij faciliterend grondbeleid bij de private partij(en) ligt.

Een voorbeeld van faciliterend grondbeleid is het project Dorpsstraat 17-21 in Hellendoorn.

2.2.3 Samenwerkingsvormen

De zuiver actieve en zuiver faciliterende rol zijn de twee uitersten binnen het spectrum van grondbeleid. Bij veel ruimtelijke ontwikkelingen is echter niet altijd sprake van 'klassiek' actief of faciliterend grondbeleid. Tussen deze twee uitersten kunnen een aantal vormen van samenwerking worden onderscheiden, waarbij gemeente en private partijen grond gezamenlijk ontwikkelen en daarbij verantwoordelijkheden en risico's delen. Deze vormen van samenwerking zijn ook wel bekend onder de noemer Publiek Private Samenwerking (PPS).

Onderstaand schema geeft - in versimpelde vorm - de rolverdeling weer tussen gemeente en marktpartijen bij 'klassiek' actief en faciliterend grondbeleid en de drie meest voorkomende tussenliggende vormen van samenwerking. Deze samenwerkingsvormen - de bouwclaim, joint venture en het concessiemodel - worden in het vervolg van dit hoofdstuk kort toegelicht.

Bovenstaand schema laat zien dat de sturingsmogelijkheden voor de gemeente groter zijn naarmate de gemeente een meer actieve rol op zich neemt. Dit geldt echter ook voor de (financiële) risico's. Daarbij moet de kanttekening worden gemaakt dat de gemeente bij actief grondbeleid ook winst kan maken, al is dit doorgaans niet het primaire doel van actief grondbeleid. Wel kan het maken van winst met actief grondbeleid een middel zijn om andere verlieslatende projecten te bekostigen (ook wel bovenplanse verevening genoemd). Naarmate de gemeente kiest voor een meer faciliterende rol, verschuiven de (financiële) risico’s in toenemende mate naar private (markt)partijen. Keerzijde is echter dat de sturingsmogelijkheden voor de gemeente daarbij ook afnemen.

Concessie

Bij het concessiemodel verkoopt de gemeente een grondpositie in huidige staat ('as is') aan een ontwikkelende partij. De gemeente stelt de kaders en randvoorwaarden vast voor de ontwikkeling van de locatie en selecteert vervolgens - vaak via een tender of prijsvraag - een partij die de locatie gaat ontwikkelen. Na verkoop van de locatie is de private partij verantwoordelijk voor het bouwrijp maken, de vastgoedontwikkeling en de inrichting van de openbare ruimte. Na afronding van het project wordt de openbare ruimte weer overgedragen aan de gemeente. De risico’s van de grondexploitatie liggen bij deze constructie volledig bij de marktpartij.

Joint Venture

Als de gemeente en private partijen gezamenlijk de grondexploitatie voeren, is sprake van een Joint Venture. In het Joint Venture-model kan een aparte rechtspersoon worden opgericht, de GEM (grondexploitatiemaatschappij), vaak in de vorm van een CV/BV. De samenwerkende partijen ‘brengen hun gronden in’ in de GEM en ontwikkelen deze gronden gezamenlijk. De GEM draagt zorg voor het bouwrijp maken, de uitgifte van de kavels en de aanleg van de openbare ruimte. Zowel de risico's als de zeggenschap worden bij deze samenwerkingsvorm gedeeld tussen de gemeente en private partijen, op basis van de oorspronkelijke eigendomsverhoudingen of op basis van een gelijkwaardig publiek en privaat aandeel.

Bouwclaim

In het bouwclaim-model spreekt de gemeente met private partijen af dat zij hun grondpositie tegen een vastgestelde prijs aan de gemeente verkopen (vaak de prijs voor ruwe bouwgrond). In ruil daarvoor krijgen de private partijen het recht op afname van een vooraf vastgestelde hoeveelheid bouwrijpe kavels (de bouwclaim). Bij deze vorm van samenwerking voert de gemeente de grondexploitatie: de gemeente zorgt voor het bouw- en woonrijp maken van de grond en bekostigt deze werkzaamheden uit de verkoop van de bouwrijpe kavels aan de private partijen. Het risico op financiële tegenvallers in de grondexploitatie ligt bij het bouwclaim-model daarmee bij de gemeente. Door goede contractuele afspraken te maken met de private partijen over de afname van de bouwrijpe kavels, kunnen de (markt)risico's bij de gronduitgifte echter worden beperkt.

2.2.4 Maatschappelijk rendement

In het grondbeleid van gemeenten is de afgelopen jaren een tendens zichtbaar waarbij meer nadruk wordt gelegd op het 'maatschappelijk rendement' van projecten. Kern van de 'maatschappelijke rendementsbenadering' is dat niet uitsluitend wordt gestuurd op het financiële resultaat van een ontwikkeling, maar ook expliciet op de bijdrage die een ontwikkeling levert aan gemeentelijke beleidsdoelen en -ambities. Hierbij kan worden gedacht aan het bevorderen van uiteenlopende doelen als het realiseren van betaalbare woningbouw, stimuleren van duurzaamheid of bevorderen van sociale cohesie. Als een gemeente stuurt op maatschappelijk rendement, dan kan dat betekenen dat een gemeente bij een gebiedsontwikkeling bewust een minder gunstig financieel resultaat of zelfs een verlies accepteert, wanneer de ontwikkeling belangrijke maatschappelijke doelen dient. Ook kan sturing op maatschappelijk rendement betekenen dat de gemeente een actievere rol inneemt in een ontwikkeling als blijkt dat de markt niet bereid is om een programma te realiseren dat optimaal bijdraagt aan maatschappelijke doelen.

De beleidsambities die de gemeente Hellendoorn heeft, kunnen worden vertaald naar criteria om te toetsen in hoeverre een ruimtelijke ontwikkeling maatschappelijke meerwaarde oplevert. Vanuit deze optiek is sprake van maatschappelijke meerwaarde als een project een bijdrage levert aan:

- •

Voldoende woningen voor de juiste doelgroepen, met name starters, middeninkomens, senioren en woningen waarbij sprake is van Collectief Particulier Opdrachtgeverschap (CPO-initiatieven);

- •

Een duurzame voorzieningenstructuur, passend bij de toekomstige vraag en ter bevordering van de sociale cohesie;

- •

Het versterken van natuur, landschappelijke waarden en een leefbaar platteland;

- •

Het stimuleren van een vitale en toekomstgerichte lokale economie;

- •

Verduurzaming van de gebouwde omgeving door meenemen van aspecten als circulariteit, biodiversiteit, klimaatadaptatie, hittestress, duurzame mobiliteit en duurzame energie.

2.3 Trends en ontwikkelingen

Landelijk

De woningbehoefte in Nederland is onverminderd groot: tot 2033 zijn volgens onderzoek in opdracht van het ministerie van VRO circa 1 miljoen nieuwe woningen nodig. Dit betekent dat de komende tien jaar netto 100.000 woningen per jaar moeten worden opgeleverd. De afgelopen jaren varieerde de bruto-woningbouwproductie tussen de 60.000 en 90.000 woningen per jaar. De netto-woningbouwproductie (de woningbouwproductie gecorrigeerd voor sloop) lag echter lager. De afgelopen jaren heeft de Rijksoverheid met behulp van subsidies als de woningbouwimpuls en de startbouwimpuls geprobeerd de woningbouwproductie te stimuleren, maar is het vooralsnog onzeker of deze stimuleringsregelingen worden voortgezet en zo ja, in welke vorm.

De achterblijvende woningbouwproductie op landelijk niveau heeft meerdere oorzaken. Belangrijke oorzaken zijn:

- •

Netcongestie: de transitie van fossiele naar duurzame energie vraagt meer capaciteit van het elektriciteitsnet. Op dit moment is het elektriciteitsnet hier nog onvoldoende op berekend. De komende jaren zijn forse investeringen nodig om de netcapaciteit te vergroten, wat ook zorgt voor een grotere ruimtevraag voor bijvoorbeeld transformatorhuisjes. Tot die tijd kan het zijn dat nieuwe gebruikers (zowel groot- als kleinverbruikers) tijdelijk geen aansluiting op het stroomnet krijgen.

- •

Stikstof: als gevolg van de regelgeving op het gebied van stikstof mag bij bouwprojecten geen sprake zijn van een toename van de stikstofdepositie in kwetsbare natuurgebieden. De stikstofregels hebben met name effect op bouwprojecten in de buurt van Natura 2000-gebieden.

- •

Toenemende complexiteit en integraliteit: de complexiteit van gebiedsontwikkelingen is de afgelopen jaren fors toegenomen. Thema’s als de energietransitie, klimaatadaptatie, waterkwaliteit en mobiliteit spelen een grotere rol en vragen om een integrale belangenafweging. Met de invoering van de Omgevingswet is deze integraliteit wettelijk verankerd, waarmee al deze aspecten (en meer) bij het ontwikkelen van gebieden moeten worden meegewogen.

- •

Stijgende kosten: de afgelopen jaren is sprake geweest van een forse stijging van kosten voor de bouw van woningen, het bouw- en woonrijp maken van gebieden, verwerving van grond en vastgoed en planontwikkeling en -begeleiding. Ook de focus op de (her)ontwikkeling van binnenstedelijke locaties in plaats van uitleggebieden speelt hierbij een rol. Deze locaties zijn complexer om te ontwikkelen en brengen vaak hogere kosten met zich mee. Ook is sprake van een toenemende ruimtebehoefte voor maatregelen in het kader van de energietransitie en klimaatadaptatie, wat maakt dat binnen projecten meer kosten moeten worden geïnvesteerd in het openbaar gebied en er anderzijds minder ruimte overblijft voor bouwrijpe kavels voor woningen, bedrijven en voorzieningen.

- •

Gebrek aan personele capaciteit: voor de woningbouwopgave is expertise nodig op tal van gebieden als projectmanagement, juridische, planologische en financiële advisering, bouw- en civiele techniek, ecologie en duurzaamheid. Door uitstroom van personeel in de crisisperiode en de toenemende complexiteit van gebiedsontwikkelingen is in veel sectoren echter sprake van een gebrek aan personeel, wat een vertragend effect heeft op de looptijd van projecten.

- •

Beschikbare fysieke ruimte: niet alleen woningbouw, maar ook de ontwikkeling van bedrijventerreinen, natuurgebieden, infrastructuur, landbouw en energieproductie leggen een claim op de beperkte ruimte in Nederland. De prioritering van deze ruimteclaims vraagt om een zorgvuldige afweging.

Regionaal

Ook in de gemeente Hellendoorn is sprake van een woningbouwopgave. In de “routekaart versnelling woningbouw 2024 is een helder pad uitgestippeld om tot 2033 1.000 nieuwe woningen te bouwen. Dit komt overeen met de geprognosticeerde woningbehoefte uit het woningbehoefteonderzoek dat in 2024 is uitgevoerd. In het woningbehoefteonderzoek zijn de demografische ontwikkelingen in de gemeente Hellendoorn in kaart gebracht en is op basis van deze ontwikkelingen aan de hand van een aantal scenario’s becijferd hoeveel woningen de gemeente moet bouwen om aan de verwachte vraag te voldoen. Uit het onderzoek blijkt dat het aantal huishoudens in de komende tien jaar toeneemt, ondanks dat sprake is van een lichte bevolkingskrimp als gevolg van vergrijzing.

Netcongestie is een groot probleem in de provincie Overijssel. Voor de gemeente Hellendoorn is de situatie op dit moment dat bedrijven (grootverbruikers) geen nieuwe aansluitingen krijgen op het stroomnet. Aansluitingen voor woningbouw (kleinverbruikers) zijn op dit moment nog wel mogelijk, maar er is een aanzienlijke kans dat in de nabije toekomst nieuwe woningen ook geen aansluiting krijgen op het stroomnet. De verwachting is dat deze situatie nog tot minimaal 2030 aanhoudt.

Voor stikstof gold tot voor kort dat de extra stikstofdepositie in de meeste projecten binnen de gemeente kon worden opgelost door intern te salderen. Dit houdt in dat mitigerende maatregelen binnen het plan worden genomen, waardoor per saldo geen sprake is van een toename van de stikstofdepositie. Met de bekendmaking van de plannen van het nieuwe kabinet en de recente uitspraak van de Raad van State is de onzekerheid over het stikstofbeleid echter sterk toegenomen. Op het moment van schrijven is nog onduidelijk wat de plannen en de uitspraak betekenen voor de mogelijkheid om bij projecten gebruik te kunnen maken van de mogelijkheid om intern of extern te salderen om de extra stikstofdepositie te compenseren.

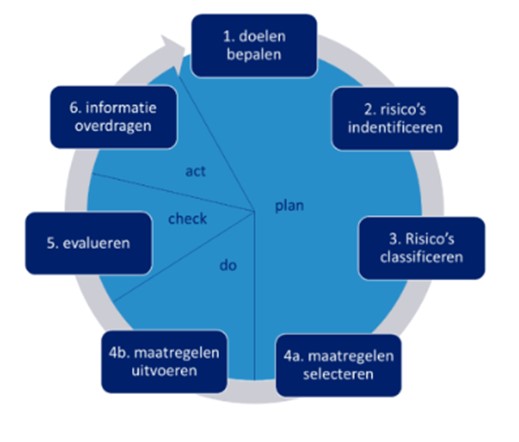

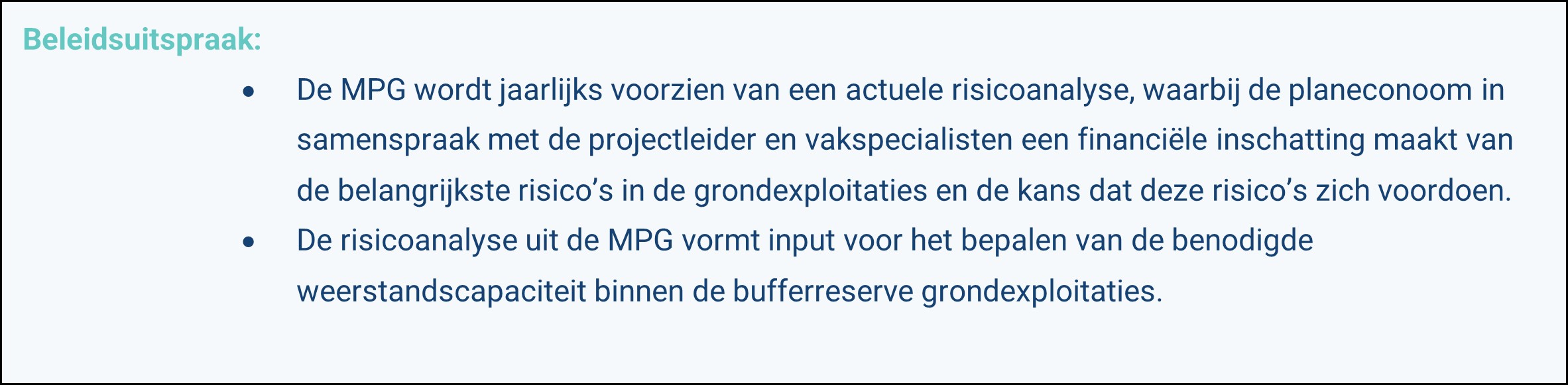

Verwacht wordt dat de geschetste problematiek de komende jaren voortduurt. Als gevolg hiervan is de behoefte aan een gedegen risicoanalyse bij afwegingen over gebiedsontwikkeling sterk toegenomen, omdat de onzekerheid rondom kosten en doorlooptijd sterk is toegenomen. De methodiek van risicomanagement in het grondbeleid van de gemeente Hellendoorn wordt toegelicht in paragraaf 6.3.

2.4 Beleidskeuze type grondbeleid: situationeel grondbeleid

Hoewel gemeenten soms een expliciete keuze maken voor een overwegend actief of faciliterend grondbeleid, kiest de gemeente Hellendoorn ervoor om een situationeel grondbeleid te voeren. Dit betekent dat per project wordt bekeken of de gemeente een actieve rol inneemt of juist kiest voor een meer faciliterende vorm van samenwerking. Veel gemeenten kiezen ervoor een situationeel grondbeleid te voeren, omdat dit type grondbeleid veel flexibiliteit biedt en maatwerkoplossingen mogelijk maakt.

Bij situationeel grondbeleid kan gebruik worden gemaakt van een afwegingskader of beslisboom, waarmee aan de hand van een aantal vragen en criteria per project kan worden gemotiveerd welke vorm van samenwerking het meest wenselijk is. Nadeel hiervan is dat het vaak lastig is om de complexe werkelijkheid van gebiedsontwikkeling en grondbeleid te vangen in een stroomschema, wat maakt dat de flexibiliteit en toepasbaarheid van een stroomschema of beslisboom in de praktijk vaak beperkt is. Daarom wordt de keuze gemaakt om in deze nota geen beslisboom op te nemen. Wel worden de factoren uiteengezet die de gemeente Hellendoorn meeweegt in het keuzeproces voor de gewenste vorm van samenwerking bij een gebiedsontwikkeling. Deze factoren worden toegelicht in paragraaf 2.4.1.

De keuze voor een situationeel grondbeleid betekent een verandering ten opzichte van het beleid uit de nota grondbeleid van 2018. In de nota uit 2018 werd expliciet gekozen voor een faciliterend grondbeleid. Met de keuze voor een situationeel grondbeleid heeft de gemeente de mogelijkheid om ook een actieve rol in te nemen als dit wenselijk en haalbaar is en niet leidt tot onacceptabele financiële risico’s. De keuze om het faciliterende grondbeleid uit de nota grondbeleid van 2018 los te laten en te kiezen voor situationeel grondbeleid, komt voort uit de volgende overwegingen:

- •

De gemeente Hellendoorn heeft een forse woningbouwopgave, waarbij specifiek de wens bestaat om te voorzien in voldoende betaalbare woningen. Daarnaast wil de gemeente de voorzieningenstructuur versterken en ervoor zorgen dat Hellendoorn een leefbare en vitale gemeente blijft, met aansprekende landschappelijke en fysieke kwaliteiten.

- •

De gemeente Hellendoorn heeft een beperkt aantal strategische grondposities in bezit om zelf te kunnen ontwikkelen voor deze doelstellingen. Daarnaast hebben ook marktpartijen (strategische) grondposities in bezit.

- •

Uit de hoeveelheid initiatieven door externe (markt)partijen blijkt dat er bereidheid is bij partijen om private grondposities te ontwikkelen, maar er vaak terughoudendheid is om functies te realiseren die vanuit financieel perspectief minder opleveren.

- •

De toegenomen complexiteit binnen de gebiedsontwikkeling vraagt om een actievere, coördinerende rol van de gemeente en kan marktpartijen comfort bieden om gezamenlijk risicodragend in een gebied te investeren.

- •

De energietransitie vraagt meer ruimtebeslag voor de energie-infrastructuur, onder meer in de vorm van transformatorhuisjes. De gemeente heeft hierbij als eigenaar van (een groot deel van) de openbare ruimte een belangrijke sleutel in handen.

- •

De gemeente heeft niet de financiële en organisatorische draagkracht om een grondbeleid te voeren dat overwegend actief is, maar is er wel op toegerust om soms een actieve rol in te nemen als de ontwikkeling daarom vraagt.

2.4.1 Bepalende factoren bij keuze type grondbeleid en gewenste samenwerkingsvorm

De keuze voor een situationeel grondbeleid brengt met zich mee dat de gemeente Hellendoorn per project een afweging maakt welk type grondbeleid en/of welke vorm van samenwerking het meest wenselijk is. Uit deze afweging kan blijken dat de gemeente een voorkeur heeft voor een zuiver actieve of faciliterende rol of juist voor samenwerking met (markt)partijen op basis van één van de in paragraaf 2.2 omschreven samenwerkingsvormen. De gemeente is echter niet altijd vrij in de keuze voor het type grondbeleid en samenwerkingsvorm. De volgende factoren zijn bepalend voor de vraag welk type grondbeleid en/of welke vorm van samenwerking niet alleen wenselijk, maar ook mogelijk is:

- •

Grondeigendom;

- •

Ontwikkelwensen van grondeigenaren;

- •

Beleidsambities;

- •

Verwacht resultaat, risicoprofiel en draagkracht;

- •

Organisatorische aspecten.

Bovengenoemde factoren worden in het vervolg van deze paragraaf kort toegelicht.

- •

Grondeigendom: als de gemeente zelf een groot deel van de grond in een gebied in eigendom heeft, ligt een actieve rol meer voor de hand dan wanneer het grondeigendom grotendeels bij marktpartijen ligt. Als een grondpositie volledig in handen is van de gemeente, kan de gemeente ervoor kiezen om deze zelf te ontwikkelen (gemeentelijke grex) of de grond met kaders en randvoorwaarden in de huidige staat (‘as is’) te verkopen aan een marktpartij of corporatie (concessiemodel). Als het grondeigendom volledig in handen is van een private partij, dan ligt het voor de hand dat deze partij zelf het initiatief neemt om de grondpositie te ontwikkelen (private grex), waarbij de gemeente een toetsende rol heeft. Bij versnipperd grondeigendom kan de gemeente aansturen op een samenwerkingsvorm waarbij de gemeente een meer actieve rol inneemt (bouwclaim of gemeentelijke grex, al dan niet in combinatie met verwerving van gronden) of juist een meer faciliterende rol (private grex of concessie). Ook een joint-venture-constructie is mogelijk. Wel is de gemeente in deze gevallen bij de keuze van de samenwerkingsvorm afhankelijk van de ontwikkelwensen van andere grondeigenaren.

- •

Ontwikkelwensen van grondeigenaren: wanneer de gemeente zelf niet het volledige grondbezit heeft in een gebied, is de gemeente bij de keuze voor het type grondbeleid deels afhankelijk van de ontwikkelwensen van andere grondeigenaren. Grondeigenaren kunnen bij samenwerking met de gemeente voorkeur hebben voor een meer of juist minder risicodragende rol, maar kunnen zich ook beroepen op het recht tot zelfrealisatie. De gemeente is dus niet altijd vrij in de keuze voor het type grondbeleid (tenzij de gemeente de grond zelf volledig in eigendom heeft), maar kan in overleg met grondeigenaren wel aansturen op een samenwerkingsvorm die vanuit de optiek van de gemeente het meest gewenst is.

- •

Beleidsambities: het ontwikkelen van grond voor het realiseren van maatschappelijke beleidsdoelen (bijvoorbeeld sociale woningbouw of maatschappelijke voorzieningen) is vaak minder interessant voor marktpartijen, omdat deze functies vaak niet (economisch) rendabel zijn. Als de gemeente deze functies met maatschappelijke meerwaarde wil realiseren, ligt een actievere rol voor de gemeente voor de hand, daarbij aangetekend dat deze functies eenvoudiger kunnen worden gerealiseerd op grondposities die al in handen zijn van de gemeente.

- •

Verwacht resultaat, risicoprofiel en draagkracht: actief grondbeleid brengt meer (financiële) risico’s met zich mee voor de gemeente dan faciliterend grondbeleid. Het verwachte financiële resultaat van een project (winstgevend of verlieslatend), het risicoprofiel en de financiële draagkracht van de gemeente zijn factoren die de gemeente Hellendoorn meeweegt in de keuze voor de gewenste samenwerkingsvorm. Hierbij spelen twee overwegingen:

- -

Financiële haalbaarheid betekent dat de ‘business case’ van een project voor de gemeente minimaal sluitend is: dat wil zeggen dat de geschatte opbrengsten minimaal gelijk zijn aan de kosten. Als sprake is van een project met een negatief financieel resultaat, dan kan de gemeente de afweging maken om een verlies te accepteren als het project in maatschappelijke zin meerwaarde oplevert, bijvoorbeeld omdat met een project een belangrijke bijdrage wordt geleverd aan de doelstelling om meer betaalbare woningen te realiseren (zie paragraaf 2.2.4).

- -

Als op voorhand duidelijk is dat een project een hoog risicoprofiel heeft - bijvoorbeeld omdat er grote kans is dat de grond vervuild is of omdat er veel belanghebbenden zijn in een gebied - dan kan dit een reden zijn om de ontwikkeling aan de markt over te laten. Anderzijds kan het marktpartijen comfort bieden op het moment dat de gemeente bereid is om (gezamenlijk) te investeren in een gebiedsontwikkeling waarvan op voorhand duidelijk is dat sprake is van een hoog risicoprofiel.

- -

- •

Organisatie: actief grondbeleid vraagt meer capaciteit van de gemeentelijke organisatie op expertisegebieden die nodig zijn voor het invullen van de ‘ontwikkelrol’, zoals projectmanagement en civiele techniek. Ook zijn de risico’s bij actief grondbeleid groter, wat vraagt om kennis op het gebied van (financieel) risicomanagement. Bij faciliterend grondbeleid is juist meer juridische en financiële expertise nodig op het gebied van bijvoorbeeld contractvorming en kostenverhaal. De beschikbare expertise en capaciteit binnen de gemeentelijke organisatie (of de mogelijkheid om deze in te huren) zijn bepalend voor het aantal actieve of faciliterende projecten dat de gemeente kan begeleiden. De capaciteit en aanwezige expertise zijn daarmee een limiterende factor in de afweging in hoeverre een gemeente in staat is om bij een bepaald project een actieve dan wel faciliterende rol in te nemen.

In de meeste gevallen wordt een afweging over het type grondbeleid bij een ontwikkeling niet ad-hoc genomen, maar wordt al in een vroeg stadium begonnen met het bepalen van de gewenste vorm van grondbeleid c.q. de ontwikkelstrategie, door te inventariseren welke partijen grondeigendom hebben in een gebied, wat het profiel is van deze partijen (ontwikkelaar, corporatie, particulier e.d.), welke beleidsmatige en wettelijke kaders en randvoorwaarden van toepassing zijn en of de gemeente bereid is eventueel gronden te verwerven, al dan niet door het vestigen van een voorkeursrecht.

Los van de genoemde aspecten die de gemeente meeweegt bij het bepalen van de gewenste samenwerkingsvorm, speelt bij elke ontwikkeling de kernvraag of een initiatief past binnen de gemeentelijke beleidskaders en -ambities. Dit initiatief kan zowel vanuit de gemeente komen als vanuit de markt. Bij een initiatief dat vanuit de gemeente zelf komt, is het uitgangspunt dat het initiatief in beginsel voldoet aan de eigen ambities en beleidskaders. Bij een initiatief vanuit de markt heeft de gemeente een toetsende rol. In die gevallen is het belangrijk voor de gemeente dat het initiatief bijdraagt aan de gemeentelijke beleidsambities en leidt tot maatschappelijke meerwaarde. Als een initiatief niet past binnen de gemeentelijke beleidskaders en -ambities, dan verleent de gemeente in principe geen medewerking of gaat de gemeente in gesprek met de initiatiefnemer om te verkennen of het plan op een dusdanige manier kan worden aangepast dat het wel ondersteunend is aan de gemeentelijk beleidsdoelen.

3. Wet- en regelgeving

3.1 Omgevingswet

De Omgevingswet vormt het wettelijke kader voor het ruimtelijke beleid van Rijk, provincies en gemeenten en vormt ook het belangrijkste kader voor het gemeentelijk grondbeleid. In de Omgevingswet zijn de instrumenten voor het grondbeleid uit de Wet ruimtelijke ordening, de Onteigeningswet, de Wet voorkeursrecht gemeenten en de Wet inrichting landelijk gebied samengevoegd. Met de Omgevingswet is ook de bestaande regeling voor kostenverhaal uitgebreid, met een apart stelsel voor ‘organische’ gebiedsontwikkeling (zie paragraaf 4.2). Daarnaast is in de Omgevingswet een nieuwe regeling opgenomen voor stedelijke kavelruil.

3.2 BBV

De regels over financiële verslaglegging door gemeenten zijn opgenomen in het Besluit Begroting en Verantwoording. In het BBV is vastgelegd dat er een (landelijke) commissie BBV is, die zorgdraagt voor eenduidige uitvoering en toepassing van de bepalingen uit het BBV. De verslagleggingsregels voor het grondbeleid zijn door de commissie BBV uitgewerkt in de ‘Notitie grondbeleid in begroting en jaarstukken (2023)’.

Deze ‘Notitie grondbeleid in begroting en jaarstukken (2023)’ omvat zowel regelgeving over actief als faciliterend grondbeleid. Belangrijke onderwerpen die in de notitie aan bod komen, zijn onder meer:

- •

Waardering van (strategische) gronden;

- •

Toerekening van rente aan grondexploitaties;

- •

Kostensoorten en (maximale) looptijd van grondexploitaties;

- •

Winstnemingen en verliesvoorzieningen;

- •

Activering van voorbereidingskosten.

In de notitie wordt onderscheid gemaakt tussen ‘stellige uitspraken’ - uitspraken waarvan alleen mag worden afgeweken door middel van een goed gemotiveerde onderbouwing in begroting en jaarstukken - en aanbevelingen. De stellige uitspraken - en in veel gevallen ook de aanbevelingen - uit de notitie zijn waar van toepassing in deze nota verwerkt.

3.3 Wet Markt en Overheid en Europese staatssteunregels

Bij het grondbeleid heeft de gemeente te maken met Europese staatssteunregels. Samengevat houden deze regels in dat overheden niet met staatsmiddelen een economisch voordeel aan een marktpartij mogen verschaffen dat niet via commerciële weg kan worden verkregen. Bij het grondbeleid speelt het staatssteunrecht vooral bij de aan- en verkoop van grond. Daarnaast kunnen bij (grond)transacties - ook als geen sprake is van staatssteun - aanvullende eisen gelden vanuit de Wet Markt en Overheid.

De Wet Markt en Overheid stelt gedragsregels voor een aantal economische activiteiten, om te waarborgen dat er een gelijk speelveld ontstaat tussen overheden en bedrijven. Voorbeelden hiervan zijn:

- •

Overheden moeten de integrale kosten van goederen of diensten doorberekenen in hun tarieven;

- •

Overheden mogen overheidsbedrijven niet bevoordelen ten opzichte van concurrerende (markt)partijen;

- •

Overheden mogen gegevens die ze vanuit hun publieke taak verkrijgen niet gebruiken voor economische activiteiten die niet dienen ter uitvoering van publieke taken;

- •

Als de overheid op een bepaald terrein een bestuurlijke rol heeft voor economische activiteiten en deze economische activiteiten ook zelf uitvoert, dan mogen niet dezelfde personen beide rollen vervullen.

Verwacht wordt dat Wet Markt en Overheid in 2025 wordt herzien, waarbij met name de regelgeving rondom het algemeen belangbesluit wordt aangescherpt. Waar van toepassing wordt in deze nota grondbeleid verwezen hoe de gemeente waarborgt dat aan Europese staatssteunregels en de Wet Markt en Overheid wordt voldaan.

3.4 Didam-arrest

Wanneer sprake is van het verkopen (of verhuren) van grond of vastgoed, moeten gemeenten rekening houden met procedurele eisen die voortvloeien uit het ‘Didam-arrest’. Met dit arrest uit 2021 oordeelde Hoge Raad dat een overheidslichaam bij verkoop van een onroerende zaak potentiële gegadigden de ruimte moet bieden om mee te dingen als redelijkerwijs kan worden verwacht dat er meerdere gegadigden zijn. In dat geval zal het overheidslichaam criteria moeten opstellen aan de hand waarvan de koper wordt geselecteerd. Deze criteria moeten objectief, toetsbaar en redelijk zijn. Met deze verplichting wordt het gelijkheidsbeginsel - als een van de algemene beginselen van behoorlijk bestuur - op basis van het Didam-arrest verder ingekleurd ten opzichte van de oude praktijk.

Het Didam II-arrest van november 2024 heeft verdere duidelijkheid gebracht over de reikwijdte van het eerdere arrest. Het belangrijkste punt uit het nieuwe arrest is dat overeenkomsten die in strijd zijn met de Didam-regels niet op die grond vernietigbaar zijn, hoewel wel sprake kan zijn van schadeplichtigheid jegens de benadeelde partij.

3.5 Overige wet- en regelgeving

Naast de in dit hoofdstuk beschreven wet- regelgeving is het grondbeleid ook onderhevig aan wet- en regelgeving op tal van andere gebieden. Hierbij kan worden gedacht aan regelgeving omtrent aanbesteding en inkoop, maar ook fiscale regelgeving op het gebied van vennootschapsbelasting en BTW. Het voert echter te ver om alle relevante wet- en regelgeving in dit hoofdstuk te behandelen, aangezien de meeste wet- en regelgeving vaak een veel bredere reikwijdte heeft dan alleen het gemeentelijk grondbeleid. Waar nodig wordt in de diverse hoofdstukken van deze nota grondbeleid naar relevante wet- en regelgeving verwezen.

4. Instrumenten voor grondbeleid

4.1 Actief grondbeleid

4.1.1 Verwerving

Wanneer de gemeente een actieve rol inneemt bij een gebiedsontwikkeling, kan het voorkomen dat de gemeente zelf gronden verwerft om deze vervolgens te ontwikkelen tot een locatie voor woningbouw, bedrijven, voorzieningen of infrastructuur. Daarbij kunnen twee typen verwervingen worden onderscheiden:

- •

Reguliere verwervingen: dit betreft aankopen waartoe de raad al heeft besloten en krediet beschikbaar voor heeft gesteld, bijvoorbeeld door het vaststellen van een grondexploitatie. In dit geval is de aankoop een uitvoeringshandeling en is alleen een collegebesluit nodig.

- •

Strategische en anticiperende verwervingen: dit betreft aankopen waarbij de gemeente vooruitloopt op een (mogelijke) toekomstige gebiedsontwikkeling waarover nog geen besluit is genomen. Bij een strategische of anticiperende verwerving is een raadsbesluit nodig, omdat de raad budgetrecht heeft en het budget in deze gevallen nog niet beschikbaar is gesteld vanuit (bijvoorbeeld) een door de raad vastgestelde grondexploitatie.

Verwerving van - al dan niet bebouwde - gronden vindt bij voorkeur plaats via ‘minnelijke’ weg. Bij minnelijke verwerving wordt op vrijwillige basis een (koop)overeenkomst gesloten met de eigenaar van de grond. Een voorstel voor een grondaankoop wordt altijd voorzien van een deugdelijke en transparante financiële onderbouwing, waaruit onder meer blijkt dat de gemeente een marktconforme prijs betaalt en geen sprake is van ongeoorloofde staatssteun. Indien nodig kan deze onderbouwing worden voorzien van een onafhankelijke taxatie. Voor wat betreft de tekenbevoegdheid bij grondaankopen is de mandaatregeling college van burgemeester en wethouders van toepassing.

4.1.2 Gronduitgifte

Naast verwerving is uitgifte van (bouwrijpe) grond het belangrijkste instrument voor de uitvoering van (met name) actief grondbeleid. Met de uitgifte van grond kan de gemeente regie houden op ruimtelijke ontwikkelingen, de selectie van partijen en - uiteindelijk - de verwezenlijking van gemeentelijke beleidsambities. Gronduitgifte is maatwerk: de manier waarop grond wordt uitgegeven of verkocht, wordt per project bepaald.

Uitgifte van grond in de vorm van grondverkoop is veruit de meest voorkomende methode. Grondverkoop kan zowel één-op-één plaatsvinden als in concurrentie, bijvoorbeeld via een prijsvraag of tender. Per project wordt binnen de geldende regelgeving bekeken welke verkoopstrategie passend is. Verkoop van grond vindt in beginsel plaats tegen marktconforme uitgifteprijzen. Transparantie is daarbij een kernvoorwaarde. Bij één-op-één-verkoop wordt de verkoopprijs daarom onderbouwd met een onafhankelijke taxatie of aan de hand van de vastgestelde prijzen uit het jaarlijks vastgestelde grondprijsbeleid (zie paragraaf 4.1.3). Wanneer sprake is van uitgifte in concurrentie, wordt de marktconformiteit gewaarborgd doordat meerdere partijen onafhankelijk van elkaar een bieding uitbrengen. Bij uitgifte in concurrentie wordt echter niet per definitie geselecteerd op het hoogste grondbod: ook andere criteria kunnen worden meegewogen in de uiteindelijke gunning, bijvoorbeeld criteria op het gebied van ruimtelijke kwaliteit of duurzaamheid.

Bij elke grondverkoop - zowel één-op-één als in concurrentie - moet de gemeente rekening houden met procedurele eisen die voortvloeien uit het ‘Didam-arrest’ (zie paragraaf 3.4). Op hoofdlijnen volgt de gemeente hierbij de volgende werkwijze:

- •

Bij verkoop van grond aan één partij (één-op-één-verkoop) inventariseert de gemeente of op basis van objectieve, toetsbare en redelijke criteria kan worden onderbouwd dat er redelijkerwijs maar één logische gegadigde partij is waaraan de grond wordt verkocht. Als dat het geval is, wordt het voornemen tot verkoop aan de betreffende partij gepubliceerd, voorzien van een motivatie op grond van de objectieve, toetsbare en redelijke criteria. Bij publicatie hanteert de gemeente een termijn van 20 dagen.

- •

Bij verkoop van grond op basis van een openbare selectieprocedure wordt door het college besloten tot het houden van een openbare selectieprocedure. De gemeente publiceert een aankondiging van deze procedure, waarbij ten minste het volgende wordt omschreven:

- -

Een omschrijving van de te verkopen gronden;

- -

De kaders en randvoorwaarden voor het toegestane gebruik of het te realiseren programma op deze gronden;

- -

De minimumeisen waar partijen aan moeten voldoen;

- -

De selectiecriteria die de gemeente hanteert;

- -

Het verloop van de selectieprocedure.

- -

Ook bij de openbare selectieprocedure geldt dat de gehanteerde selectiecriteria objectief, toetsbaar en redelijk moeten zijn.

Erfpacht en grondhuur

Naast de verkoop van grond heeft de gemeente de mogelijkheid om grond te verpachten. Bij pacht blijft het juridisch eigendom van de grond bij de gemeente. De gebruiker betaalt een jaarlijks bedrag: de ‘canon’. Erfpacht is een voorbeeld van een 'zakelijk recht'. Een zakelijk recht houdt in dat de juridisch eigenaar aan een ander het recht verleent om de onroerende zaak te gebruiken en/of erover te beschikken. Naast erfpacht is kortstondige verhuur van gronden (al dan niet met opstallen) een instrument dat kan worden gebruikt, bijvoorbeeld bij gronden die vanuit strategisch oogpunt zijn aangekocht.

Uitgifte van grond in erfpacht komt binnen de gemeente Hellendoorn alleen in uitzonderingsgevallen voor. Daarbij hanteert de gemeente een uitsterfbeleid: dit houdt in dat de gemeente geen nieuwe erfpachtcontracten aangaat. Wel kan de gemeente in bepaalde situaties kiezen voor kortstondige verhuur van grond, bijvoorbeeld bij tijdelijke woningbouw (flexwonen) of tijdelijk beheer van strategische gronden.

Snippergroen en reststroken

Tot snippergroen en reststroken worden percelen gemeentegrond gerekend die direct grenzen aan particulier of zakelijk eigendom en niet of nauwelijks van toegevoegde waarde zijn voor de beleving, kwaliteit en/of functionaliteit van de openbare ruimte. Deze percelen kunnen in beginsel worden verkocht door de gemeente als daarvoor een verzoek wordt ingediend.

Om te bepalen of een perceel grond als snippergroen of reststrook wordt verkocht, voert de gemeente een toets uit aan de hand van de volgende basiscriteria:

- •

De groen- of reststrook grenst aan het perceel van de aanvrager;

- •

Strategische percelen worden niet verkocht (de beoordeling hiervan ligt bij de gemeente);

- •

Omwonenden mogen geen hinder ondervinden als gevolg van de verkoop;

- •

Verkoop mag niet leiden tot te veel verstening van het straatbeeld;

- •

Verkoop mag de verkeersveiligheid niet belemmeren;

- •

Er mogen geen kabels en leidingen (inclusief riolering) onder of direct naast het perceel grond lopen, die naar het oordeel van de gemeente een belemmering vormen voor de verkoop;

- •

De verkoop leidt niet tot een beperking van de ontwikkelmogelijkheden van aangrenzende gronden;

- •

De verkoop mag het onderhoud van het openbaar groen in de omgeving niet bemoeilijken;

- •

De aanwezigheid van (potentieel waardevolle) bomen kan een beperkende factor vormen voor verkoop of verhuur.

De grondprijs en bijbehorende randvoorwaarden voor snippergroen en reststroken worden jaarlijks vastgesteld in de grondprijzennotitie van de gemeente (zie paragraaf 4.1.3).

4.1.3 Grondprijsbeleid

Uitgifte van grond door de gemeente vindt in beginsel plaats tegen marktconforme prijzen. Uitzondering hierop zijn maatschappelijke functies, zoals sociale woningbouw of voorzieningen van maatschappelijk nut. Vanwege het maatschappelijke belang van deze functies wordt hiervoor een vaste, gereduceerde grondprijs gehanteerd per woning (sociale woningbouw) of per vierkante meter (maatschappelijke voorzieningen).

Om de marktconformiteit bij gronduitgifte te waarborgen, kan bij het bepalen van de grondprijs gebruik worden gemaakt van één van onderstaande methoden:

- •

Toepassing van de residuele grondwaardemethodiek;

- •

Toepassing van de comparatieve methode;

- •

Tender of openbare aanbesteding;

- •

Taxatie door een onafhankelijke, gecertificeerde taxateur.

Het grondprijsbeleid van de gemeente Hellendoorn wordt jaarlijks uitgewerkt in een separate notitie. Deze notitie wordt vastgesteld door het college en ter kennisgeving aangeboden aan de gemeenteraad. In het grondprijsbeleid geeft het college aan voor welke prijzen de gemeente (bouwrijpe) kavels verkoopt voor diverse functies en op welke wijze deze grondprijzen worden bepaald. Het grondprijsbeleid vormt tevens de basis voor het bepalen van de verwachte grondopbrengsten bij de jaarlijkse actualisatie van de gemeentelijke grondexploitaties.

4.1.4 Voorkeursrecht en onteigening

Als minnelijke verwerving niet mogelijk is, beschikt de gemeente over de publiekrechtelijke instrumenten voorkeursrecht en onteigening om verwerving alsnog te kunnen verzekeren. Wanneer een gemeente een voorkeursrecht vestigt, krijgt de gemeente het eerste recht van koop op een perceel grond. Het voorkeursrecht is een passief instrument: de eigenaar van de grond is niet verplicht het perceel gelijk aan de gemeente aan te bieden. Door het vestigen van een voorkeursrecht kan de gemeente echter wel voorkomen dat private partijen ongewild een grondpositie verwerven in een gebied. Doel van het instrument is om speculatie tegen te gaan en de gemeente meer regie te geven over ruimtelijke ontwikkelingen. De grondslag voor het vestigen van een voorkeursrecht kan een omgevingsplan, omgevingsvisie of programma zijn, maar het is ook mogelijk een voorkeursrecht te vestigen vooruitlopend op een nog vast te stellen planologische grondslag. Voorwaarde voor het vestigen van voorkeursrecht is dat de toekomstige functie afwijkt van het huidige gebruik en niet-agrarisch is.

In het uiterste geval kan de gemeente overgaan tot onteigening. Onteigening is alleen mogelijk als de gemeente met het plan aantoonbaar het algemeen belang dient en de noodzaak van onteigening kan worden aangetoond. Ook moet sprake zijn van urgentie: binnen drie jaar na onteigening moet worden gestart met de uitvoering van de ontwikkeling, het gebruik of het beheer van de fysieke leefomgeving waarvoor onteigening nodig is. De grondslag voor onteigening kan een vastgesteld omgevingsplan of projectbesluit zijn of een verleende omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (BOPA).

De gemeente Hellendoorn bepaalt per gebiedsontwikkeling in een vroeg stadium of het wenselijk is om het instrument voorkeursrecht in te zetten om speculatie in gebieden met een ontwikkelingsopgave tegen te gaan. Vanwege de gevoeligheid van het instrument onteigening kiest de gemeente Hellendoorn ervoor om dit instrument alleen in het uiterste geval in te zetten.

4.1.5 Tijdelijk beheer

Wanneer grond of vastgoed wordt verworven of wordt ingebracht met het oog op een toekomstige gebiedsontwikkeling, dan moet de grond of het vastgoed tijdelijk worden beheerd in de periode tussen de verwerving of inbreng en de sloop van het vastgoed of het bouw- en woonrijp maken van de locatie. Hiermee wordt voorkomen dat vastgoed leegstaat of wordt gekraakt. Afhankelijk van de termijn van tijdelijk beheer kan worden gekozen voor een (tijdelijke) reguliere huurovereenkomst of een bruikleenovereenkomst. In beginsel opteert de gemeente daarbij altijd voor reguliere huurovereenkomsten. Bij tijdelijk beheer van grond wordt gekozen voor kortlopende huur- of pachtovereenkomsten. Door te werken met tijdelijke overeenkomsten, waarborgt de gemeente de flexibiliteit die nodig is om over het onroerend goed te kunnen beschikken op het moment dat dit nodig is voor de voorgenomen gebiedsontwikkeling.

Bij tijdelijk beheer wordt gestreefd naar een zo gunstig mogelijk exploitatiesaldo. Als er sprake is van een tekort op de exploitatie, dan wordt voor het geschatte exploitatietekort aanvullend budget opgenomen in de grondexploitatie of aangevraagd bij het besluit tot aankoop.

4.2 Faciliterend grondbeleid

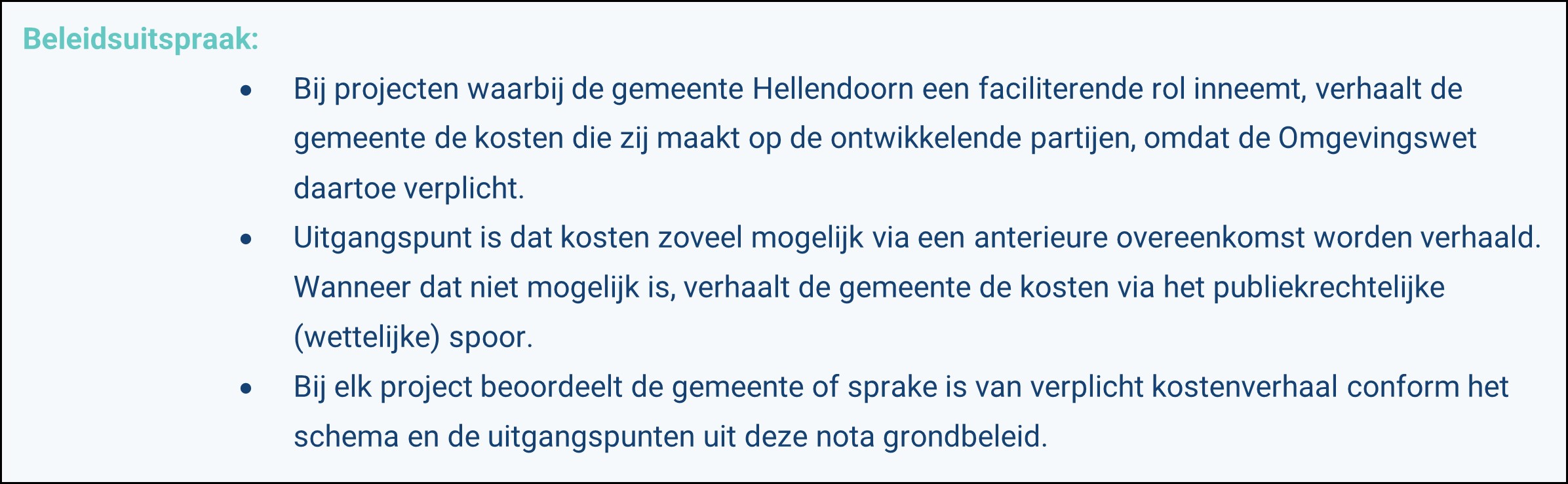

4.2.1 Verplicht kostenverhaal

In projecten waarbij de gemeente een faciliterende rol inneemt, moeten de kosten die de gemeente maakt, verplicht worden verhaald op de initiatiefnemer(s) van bouwplannen. De Omgevingswet schrijft voor dat kostenverhaal door een gemeente verplicht is als sprake is van bepaalde ‘bouwactiviteiten’, bijvoorbeeld de bouw van één of meerdere woningen. De lijst met bouwactiviteiten waarbij de gemeente verplicht kosten moet verhalen, is opgenomen in artikel 8.13 van het Omgevingsbesluit. Van dit verplichte kostenverhaal kan slechts in bepaalde - wettelijk omschreven - gevallen worden afgezien. Kostenverhaal bij faciliterend grondbeleid vindt in veruit de meeste gevallen plaats via een anterieure overeenkomst (privaatrechtelijke weg). Als dit niet lukt, kan het kostenverhaal echter via publiekrechtelijke weg (via het omgevingsplan) worden afgedwongen.

De kosten die een gemeente mag verhalen, zijn begrensd door de ‘kostensoortenlijst’ (bijlage IV bij het Omgevingsbesluit). Dit zijn bijvoorbeeld kosten voor de inzet van het ambtelijk apparaat en externe adviseurs (de 'plankosten') of kosten voor de aanleg van infrastructuur of groenvoorzieningen. Voorwaarde is dat de kosten toerekenbaar zijn aan het plan (het ‘kostenverhaalsgebied’). Voor de beoordeling hiervan wordt gebruik gemaakt van de PPT-criteria:

- •

Profijt: de ontwikkeling moet profijt hebben van de werkzaamheden waarvoor de kosten worden gemaakt.

- •

Proportionaliteit: de kosten worden verdeeld naar rato van het profijt dat een ontwikkeling heeft van de werkzaamheden. Locaties die meer profijt hebben van een bepaalde voorziening, dragen een groter aandeel van de kosten.

- •

Toerekenbaarheid: er moet een causaal verband zijn tussen de te verhalen kosten en de ruimtelijke ontwikkeling.

Uit de beschrijving van het criterium ‘proportionaliteit’ blijkt dat ook kosten voor voorzieningen met een 'bovenwijks' karakter kunnen worden verhaald. Dit zijn voorzieningen waarvan meerdere gebieden of projecten profijt hebben, bijvoorbeeld een weg of rotonde die meerdere gebieden ontsluit. De kosten worden in dat geval naar rato toegerekend aan de ontwikkelingen die hier profijt van hebben, aan de hand van een objectieve verdeelsleutel (bijvoorbeeld verkeersbewegingen bij een infrastructurele voorziening als een ontsluitingsweg). Tot slot geldt bij het verplichte kostenverhaal het principe van macro-aftopping: dit houdt in dat nooit méér kosten kunnen worden verhaald dan de grondopbrengsten van een ontwikkeling.

Privaatrechtelijk spoor: kostenverhaal via de anterieure (of posterieure) overeenkomst

Bij de meeste de projecten verloopt het verhaal van de gemeentelijke kosten via privaatrechtelijke weg. In deze gevallen sluit de gemeente met de initiatiefnemer(s) een anterieure overeenkomst. Kostenverhaal via de anterieure overeenkomst heeft de uitdrukkelijke voorkeur van de wetgever. In een anterieure overeenkomst worden niet alleen afspraken gemaakt over kostenverhaal, maar ook over - bijvoorbeeld - verantwoordelijkheden van partijen, het te realiseren woningbouwprogramma en de planning en fasering van een ontwikkeling. Een anterieure overeenkomst kent een grote mate van contractsvrijheid, omdat gemeente en initiatiefnemers niet strikt gebonden zijn aan de regels die gelden bij de publiekrechtelijke regeling voor kostenverhaal.

Het is ook mogelijk om in een later stadium een posterieure overeenkomst te sluiten over kostenverhaal, na het opnemen van regels over kostenverhaal in het omgevingsplan (publiekrechtelijk spoor). Hoewel de posterieure overeenkomst net als de anterieure overeenkomst een privaatrechtelijke overeenkomst is, moet de gemeente bij het sluiten van een posterieure overeenkomst de regels over kostenverhaal in het omgevingsplan in acht nemen. De posterieure overeenkomst biedt daarmee minder flexibiliteit dan de anterieure overeenkomst.

Publiekrechtelijk spoor: kostenverhaal via het omgevingsplan

Wanneer het niet lukt om met initiatiefnemers een (anterieure) overeenkomst over kostenverhaal te sluiten, dan treedt het publiekrechtelijke spoor in werking. De gemeente verhaalt de kosten dan via kostenverhaalregels in het omgevingsplan, de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (BOPA) of het projectbesluit.

Het publiekrechtelijk kostenverhaal kent aanzienlijk minder vrijheid dan de anterieure overeenkomst. Kostenverhaal via het publiekrechtelijke spoor is alleen mogelijk voor kosten die zijn opgenomen op de 'kostensoortenlijst' uit het Omgevingsbesluit. Daarbij zijn de 'PPT-criteria' (Profijt, Proportionaliteit en Toerekenbaarheid) en het principe van macro-aftopping verplicht van toepassing.

Integraal en organisch kostenverhaal

Met de komst van de Omgevingswet wordt de bestaande regeling voor kostenverhaal uitgebreid met een regeling voor 'kostenverhaal zonder tijdvak', bedoeld voor 'organische gebiedsontwikkelingen'. Kenmerk van organische gebiedsontwikkelingen is dat vooraf geen duidelijk eindbeeld bestaat van de ontwikkeling. Een voorbeeld van een organische gebiedsontwikkeling is de geleidelijke transformatie van een verouderd bedrijventerrein tot een gebied met een mix van woningen en voorzieningen. Bij organische ontwikkelingen is vooraf onzeker hoe het eindbeeld eruit ziet, welke kavels tot ontwikkeling komen en welk programma op deze kavels wordt gerealiseerd. Als gevolg hiervan is het vaak lastig voor een gemeente om vooraf met de ontwikkelende partijen afspraken te maken over kostenverhaal en is vaak onzeker of de gemeente alle investeringen - bijvoorbeeld voor de aanleg van de benodigde infrastructuur - op de ontwikkelende partijen kan verhalen.

Belangrijkste verschil ten opzichte van de 'standaard' regeling voor kostenverhaal (het 'integrale' model) is dat bij kostenverhaal zonder tijdvak kan worden volstaan met een globale indicatie van de maximaal te verhalen kosten (het kostenverhaalplafond), omdat bij organische gebiedsontwikkeling vooraf niet zeker is welke infrastructurele werken kunnen of moeten worden gerealiseerd. Daarnaast vindt kostenverhaal bij het organische model niet plaats op het niveau van het totale gebied, maar per bouwveld. Ook hier geldt het principe dat nooit meer kosten kunnen worden verhaald dan de waardevermeerdering op het desbetreffende plot, vergelijkbaar met de macro-aftopping uit het integrale model.

Aangezien grote, organische gebiedsontwikkelingen relatief zeldzaam zijn, is de verwachting dat in de gemeente Hellendoorn weinig tot geen gebruik wordt gemaakt van het stelsel voor organisch kostenverhaal.

4.2.2 Werkproces kostenverhaal

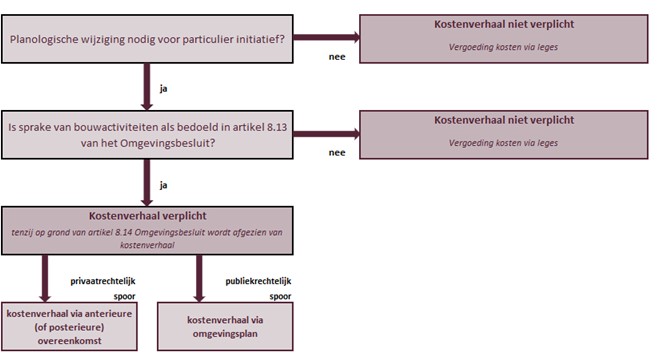

Het proces om te beoordelen of bij een particulier initiatief sprake is van verplicht kostenverhaal, kan worden weergegeven in een stroomschema. Dit stroomschema is gevisualiseerd in onderstaand figuur.

Het beoordelingsproces begint bij de vraag of het initiatief in kwestie past binnen de planologische kaders zoals vastgelegd in het omgevingsplan of dat er een planologische wijziging nodig is om het plan te kunnen realiseren (bijvoorbeeld via een BOPA of aanpassing van het omgevingsplan). Als het plan past binnen de bestaande planologische kaders, dan is geen sprake van verplicht kostenverhaal: in dat geval worden leges in rekening gebracht bij toetsing van de omgevingsvergunning.

Als er een wel planologische wijziging nodig is, dan beoordeelt de gemeente of het nieuwe initiatief conform artikel 8.13 van het Omgevingsbesluit kwalificeert als bouwactiviteit. Een bouwactiviteit is bijvoorbeeld de bouw van een woning (of meerdere woningen), de bouw van een bedrijfsgebouw of een (grotere) transformatie van een gebouw met wijziging van de gebruiksfunctie (bijvoorbeeld de verbouwing van een kantoor tot appartementen). Als het initiatief geen bouwactiviteit is volgens het Omgevingsbesluit, dan is geen sprake van verplicht kostenverhaal: in dat geval wordt de gemeentelijke inzet bekostigd vanuit de leges.

Als voor een initiatief een planologische wijziging nodig is én het initiatief voldoet aan de definitie van een bouwactiviteit, dan is de gemeente verplicht de kosten te verhalen die zij maakt voor de begeleiding van de ontwikkeling, vanaf de initiatieffase tot de uiteindelijke oplevering van de openbare ruimte. Van dit verplichte kostenverhaal kan alleen worden afgezien in de volgende gevallen:

- •

Het totaal aan te verhalen kosten is lager dan € 10.000,-;

- •

Er zijn geen verhaalbare kosten voor openbare werken/voorzieningen;

- •

De te verhalen kosten zien alleen op de aansluiting van het project op de openbare ruimte of nutsvoorzieningen.

Als sprake is van verplicht kostenverhaal, dan verhaalt de gemeente de kosten in de basis via de anterieure overeenkomst. Kostenverhaal via het publiekrechtelijke spoor (het omgevingsplan) wordt alleen toegepast in het uitzonderlijke geval waarin geen overeenstemming wordt bereikt met de ontwikkelende partij(en). Hetzelfde geldt voor de posterieure overeenkomst. Bij het verhalen van kosten hanteert de gemeente Hellendoorn de volgende uitgangspunten:

- •

De plankosten die de gemeente verhaalt, worden ingeschat met behulp van de plankostenscan 1 .

- •

Als de gemeente kosten maakt voor sloop, bouwrijp maken of aanleg van openbare ruimte, dan worden de kosten ingeschat op basis van een (SSK-)raming. Optioneel kunnen met de initiatiefnemer afspraken worden gemaakt over een betalingsregeling of eindafrekening.

- •

Als sprake is van eventuele doorbelasting van kosten voor bovenwijkse voorzieningen, dan hanteert de gemeente logische en algemeen geaccepteerde maatstaven voor het bepalen van de verdeelsleutel (bijvoorbeeld verkeersbewegingen bij een rotonde of ontsluitingsweg).

Naast afspraken over kostenverhaal, legt de gemeente Hellendoorn in de anterieure overeenkomst afspraken vast over andere relevante zaken, bijvoorbeeld het woningbouwprogramma, prijscategorieën, planning en fasering, indexatie en nadeelcompensatie. De gemeente Hellendoorn maakt in de basis gebruik van een standaard anterieure overeenkomst, die per project wordt aangepast op basis van de specifieke (maatwerk)afspraken voor die ontwikkeling.

Wanneer kosten worden verhaald op grond van artikel 13.11 van de Omgevingswet (het verplichte kostenverhaal), dan betaalt een initiatiefnemer geen leges voor het aanpassen van de planologische titel. De leges voor de aanvraag omgevingsvergunning voor bouwen zijn in dat geval nog wel van toepassing.

4.2.3 Financiële bijdragen voor ontwikkelingen van een gebied

De Omgevingswet maakt het mogelijk om aan initiatiefnemers een vrijwillige bijdrage te vragen voor 'ontwikkelingen van een gebied' (artikel 13.22 Ow), die niet verhaalbaar zijn via het 'reguliere' verplichte kostenverhaal. Hierbij kan worden gedacht aan bijdragen aan recreatief groen elders in de gemeente, maatregelen om de stikstofdepositie te verminderen of een vereveningsbijdrage om het tekort aan sociale woningbouw in een project op een andere locatie te compenseren. Nieuw is dat met artikel 13.23 en 13.24 Omgevingswet de mogelijkheid wordt toegevoegd om onder voorwaarden financiële bijdragen voor ontwikkelingen van een gebied ook publiekrechtelijk afdwingbaar te maken.

Het vragen van een vrijwillige bijdrage verloopt via de anterieure overeenkomst. Daarbij geldt dat niet alleen een bijdrage kan worden gevraagd bij bouwactiviteiten waar het verplichte kostenverhaal op van toepassing is, maar ook bij een aantal aanvullende activiteiten die in het Omgevingsbesluit worden benoemd. Voorbeelden hiervan zijn de aanleg van infrastructuur, maar ook de realisatie van zonne- of windparken. Voorwaarde bij het toepassen van dit instrument is dat voor de activiteiten waarvoor een bijdrage wordt gevraagd, een basis is gelegd in een omgevingsvisie of programma.

De publiekrechtelijk afdwingbare variant van de financiële bijdrage verloopt via het omgevingsplan en is alleen mogelijk bij de bouwactiviteiten waarop ook het verplichte kostenverhaal van toepassing is. Ook zijn de maatregelen waarvoor een bijdrage kan worden afgedwongen, gelimiteerd via het Omgevingsbesluit. Verder geldt dat sprake moet zijn van een functionele samenhang tussen de activiteit waarvoor een bijdrage wordt gevraagd en de beoogde ruimtelijke ontwikkeling. De functionele samenhang moet worden onderbouwd in het omgevingsplan. Deze onderbouwing kan worden gebaseerd op een reeds vastgestelde omgevingsvisie of programma.

Omdat de gemeente Hellendoorn op dit moment nog bezig is met het opstellen van de omgevingsvisie, maakt de gemeente vooralsnog geen gebruik van dit instrument. In de toekomst kan de gemeente ervoor kiezen om dit instrument alsnog in te zetten. In dat geval worden de uitgangspunten in een separate beleidsnotitie (bijvoorbeeld een nota kostenverhaal) of een actualisatie van de nota grondbeleid verder uitgewerkt.

4.2.4 Stedelijke kavelruil

Stedelijke kavelruil is als nieuw instrument opgenomen in de Omgevingswet. Met dit instrument wordt de mogelijkheid geboden voor private partijen om op vrijwillige basis afspraken maken over het ruilen van gronden of vastgoed. Door toepassing van stedelijke kavelruil is het mogelijk om een gebied tot ontwikkeling te brengen zonder dat de gemeente daarvoor actief gronden en vastgoed hoeft aan te kopen. De kavelruilovereenkomst op basis van de Omgevingswet biedt meer waarborgen dan een gewone koop- of ruilovereenkomst, waardoor initiatiefnemers zekerheid hebben dat een ruil ook bij onvoorziene omstandigheden doorgang vindt. Een voorbeeld hiervan is dat een kavelruilovereenkomst een zakelijke werking heeft, waardoor ook eigenaren die vastgoed verkrijgen ná het sluiten van de overeenkomst - bijvoorbeeld door overdracht, verjaring of onteigening - aan de overeenkomst zijn gebonden.

4.3 Nadeelcompensatie

Nadeelcompensatie is een financiële vergoeding van de overheid aan burgers of bedrijven voor schade die zij lijden als gevolg van rechtmatig overheidshandelen. Het is bedoeld voor situaties waarin de schade onevenredig zwaar drukt op een individuele partij en verder gaat dan het 'normaal maatschappelijk risico' dat iedereen geacht wordt te accepteren. De wijze waarop de gemeente omgaat met nadeelcompensatie is vastgelegd in de verordening nadeelcompensatie uit 2023. Uitgangspunt is dat bij initiatieven waarbij de gemeente een faciliterende rol inneemt, eventuele claims vanuit deze regeling voor rekening komen van de initiatiefnemer.

5. Organisatie

5.1. Rolverdeling college en raad

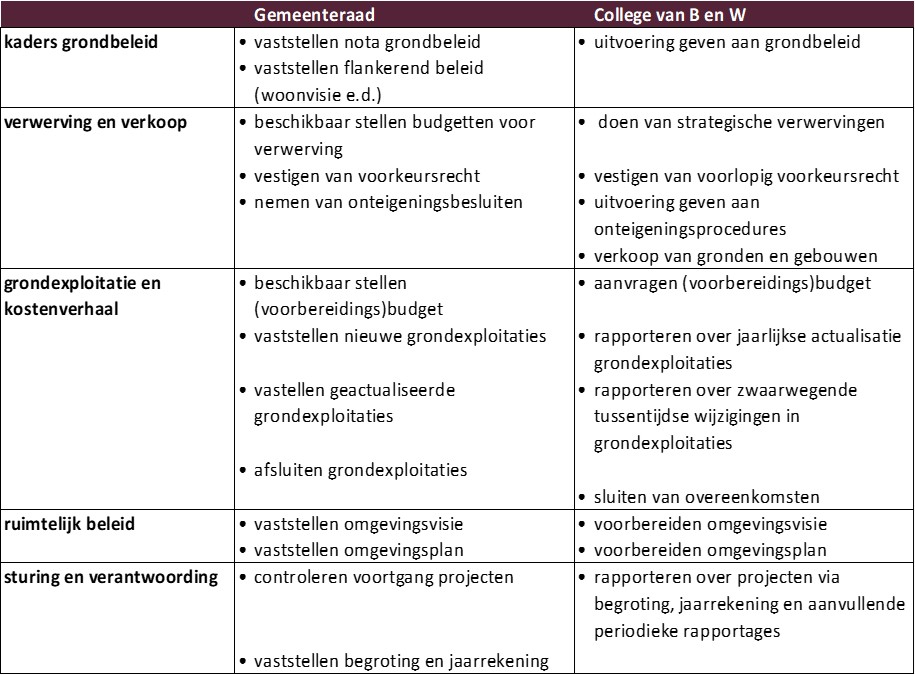

De gemeenteraad stelt de kaders vast voor het gemeentelijk grondbeleid. Binnen deze kaders geeft het college uitvoering aan het realiseren van beleidsambities. De praktische uitvoering van het grondbeleid wordt gedaan door de ambtelijke organisatie. Het college is bestuurlijk eindverantwoordelijk voor het functioneren van het grondbeleid. Onderstaand schema geeft op hoofdlijnen de rolverdeling weer tussen gemeenteraad en college ten aanzien van het grondbeleid.

Bij bovenstaand schema is het belangrijk om te benadrukken dat het college weliswaar uitvoering geeft aan het grondbeleid, maar dat het budgetrecht bij de raad ligt. De raad stelt de budgetten beschikbaar voor het doen van strategische verwervingen, bouw- en woonrijp maken of planvorming. Bij een grondexploitatie geldt dat met het vaststellen van de grondexploitatiebegroting door de raad ook de budgetten binnen de grondexploitatie - bijvoorbeeld voor verwerving, planvorming of bouw- en woonrijpmaken - worden vastgesteld.

5.2 Interne organisatie grondbeleid

Voor de uitvoering van het gemeentelijk grondbeleid is kennis nodig op allerlei vakgebieden, zoals projectmanagement, planeconomie, juridische zaken en ruimtelijke ordening. De expertise die nodig is, hangt samen met het type grondbeleid dat een gemeente voert. Actief grondbeleid vraagt om meer capaciteit op expertisegebieden die nodig zijn voor het invullen van de ‘ontwikkelrol’, zoals projectmanagement en civiele techniek. Ook zijn de risico’s bij actief grondbeleid groter, wat vraagt om kennis op het gebied van (financieel) risicomanagement. Bij faciliterend grondbeleid is juist meer juridische en financiële expertise nodig op het gebied van bijvoorbeeld contractvorming en kostenverhaal. Een gemeente kan ervoor kiezen om niet alle expertise binnen de eigen organisatie te beleggen, maar in plaats daarvan bepaalde - vaak de meer incidentele - expertise in te huren op de momenten dat dit nodig is.

Binnen de gemeente Hellendoorn is de uitvoering van het grondbeleid belegd bij het team grondzaken en vastgoed. Dit team bestaat uit medewerkers met een brede achtergrond en expertise, die vaak op zowel het beleidsterrein van grondzaken als het terrein van vastgoed inzetbaar zijn, waardoor afstemming tussen grondbeleid en vastgoedbeleid op een natuurlijke manier en op reguliere basis plaatsvindt. Het takenpakket op het gebied van grondzaken bestaat uit:

- •

Advies: advisering over specialistische onderwerpen die te maken hebben met gebiedsontwikkeling en vastgoed, zoals vraagstukken over relevante wetgeving, privaatrecht, het verkoopproces bij verkoop van kavels, nadeelcompensatie, subsidies e.d.

- •

Beheer: beheren van contracten, aanbestedingen, onderhoudsplanningen en het Bibob-register.

- •

Beleid: opstellen van beleidsnota’s en coördineren van werkprocessen.

- •

Commercieel: doen van (strategische) aankopen, relatiebeheer en voeren van onderhandelingen.

- •

Overeenkomsten: opstellen van allerhande overeenkomsten op het gebied van kostenverhaal (o.a. anterieure overeenkomsten, intentie- en samenwerkingsovereenkomsten), erfpacht, aan- en verkoop, huur- en verhuur.

- •

Planeconomie: opstellen grondexploitaties en MPG.

- •

Projecten: projectmatige werkzaamheden, onder meer het begeleiden van ruimtelijke projecten (projectleiding en -ondersteuning).

De omvang van team grondzaken en vastgoed is op dit moment ongeveer 9 FTE. Gezien de omvang van de formatie en aanwezige expertise binnen het team is het team er niet op toegerust om een overwegend actief grondbeleid te voeren. Wel is het team in staat om waar nodig een actieve rol in te nemen als dit voor een bepaalde ontwikkeling gewenst is. Dit past bij de gekozen beleidslijn van situationeel grondbeleid (zie paragraaf 2.4). Incidenteel kan expertise worden ingehuurd als dit niet binnen de organisatie voorhanden is (bijvoorbeeld een rentmeester) of er op een bepaald vakgebied beperkte capaciteit is.

De afgelopen jaren is gebleken dat werkzaamheden op het gebied van grondzaken niet altijd eenduidig zijn belegd binnen de organisatie. De begeleiding van (kleine) ruimtelijke projecten gebeurt in de meeste gevallen door team grondzaken en vastgoed, maar het komt incidenteel voor dat ook andere afdelingen ruimtelijke initiatieven begeleiden. Voor de verdere professionalisering van het grondbeleid is het daarom zaak om afspraken over de demarcatie van werkzaamheden intern te verduidelijken. Daarbij wordt uitgegaan van de volgende basisprincipes:

- •

Principeverzoeken worden altijd beoordeeld door de afdeling RO, zodat alle ruimtelijke initiatieven in beeld zijn.

- •

Als bij een initiatief een aspect van grondzaken raakt wordt het team grondzaken en vastgoed altijd in een vroeg stadium betrokken. Hierbij gaat het om afspraken over kostenverhaal, anterieure overeenkomst, nadeelcompensatieovereenkomst, afspraken over samenwerking, grondverkoop en et cetera.

- •

Bij projecten die reeds lopen en nog niet worden begeleid door grondzaken, wordt een medewerker van team grondzaken en vastgoed betrokken om te beoordelen of wordt voldaan aan relevante wet- en regelgeving en beleid en om te waarborgen dat het wettelijk verplichte kostenverhaal wordt verzekerd.

De komende periode worden deze principes in samenspraak met andere afdelingen verder uitgewerkt.

5.3 Relatie met vastgoedbeleid

Het grondbeleid heeft op een aantal punten raakvlakken met het vastgoedbeleid. De meest in het oog springende zijn situaties waarin bij gemeentelijk vastgoed sprake is van een transformatieopgave. Dit kunnen gebouwen zijn die de gemeente al langere tijd in bezit heeft, maar die niet meer nodig zijn voor invulling van de beleidsdoelen van de gemeente of gronden (al dan niet met opstallen) die vanuit strategisch of anticiperend oogpunt zijn aangekocht. De panden waarvoor sprake is van een transformatieopgave worden gesloopt of herontwikkeld ten behoeve van woningbouw, bedrijven of (maatschappelijke) voorzieningen. In deze situaties is sprake van de inzet van instrumenten uit het grondbeleid om tot herontwikkeling te komen.

In situaties waarbij (strategisch) vastgoed is aangekocht in het kader van een gebiedsontwikkeling of wordt ingebracht in een gebiedsontwikkeling, is de vastgoedorganisatie tot aan de uiteindelijke herontwikkeling verantwoordelijk voor het beheer en de exploitatie. Wanneer sprake is van strategische verwerving in het kader van een gebiedsontwikkeling, wordt in samenspraak met de vastgoedorganisatie tegelijkertijd met het benodigde investeringsbudget voor de aankoop ook budget aangevraagd ter dekking van de exploitatielasten (verrekend met eventuele huuropbrengsten). Wanneer onverhoopt extra budget voor het tijdelijk beheer nodig is - omdat de periode tussen verwerving en start van de ruimtelijke ontwikkeling langer duurt dan vooraf ingeschat - dan moet dit extra benodigde budget door de projectverantwoordelijke bij de raad worden aangevraagd.

Daarnaast zijn er belangrijke raakvlakken tussen het grond- en vastgoedbeleid op het gebied van contractvorming en regelgeving, bijvoorbeeld wat betreft de Wet Markt en Overheid, het Didam-arrest en de BBV. Uitgangspunt is dat bij zowel het vastgoed- als het grondbeleid wordt gewerkt met standaardcontracten en -overeenkomsten en dat uniform beleid wordt gehanteerd voor de wijze waarop met het Didam-arrest wordt omgegaan.

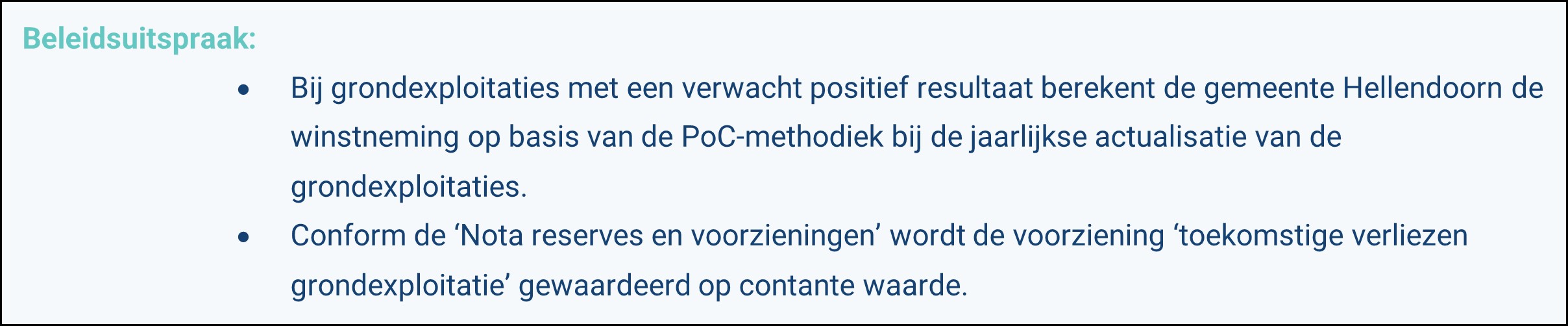

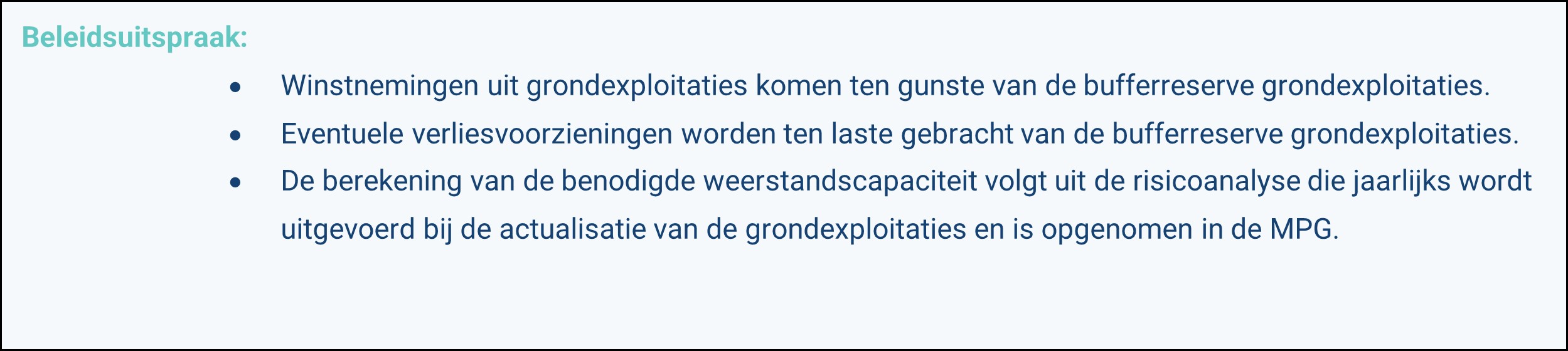

6. Financiën en risicomanagement

6.1. Waardering, verslaglegging en administratief beheer

De regels omtrent waardering en verslaglegging voor zowel actief als faciliterend grondbeleid, zijn vastgelegd in de ‘Notitie grondbeleid in begroting en jaarstukken (2023)', die is opgesteld door de commissie BBV (zie paragraaf 3.2). In deze paragraaf wordt een korte toelichting gegeven op de waarderings- en verslagleggingsregels voor:

- •

Actief grondbeleid / gemeentelijke grondexploitaties;

- •

Faciliterend grondbeleid;

- •

Strategisch aangekochte gronden;

- •

Voorbereidingskosten.

6.1.1 Actief grondbeleid (BIE / gemeentelijke grondexploitaties)

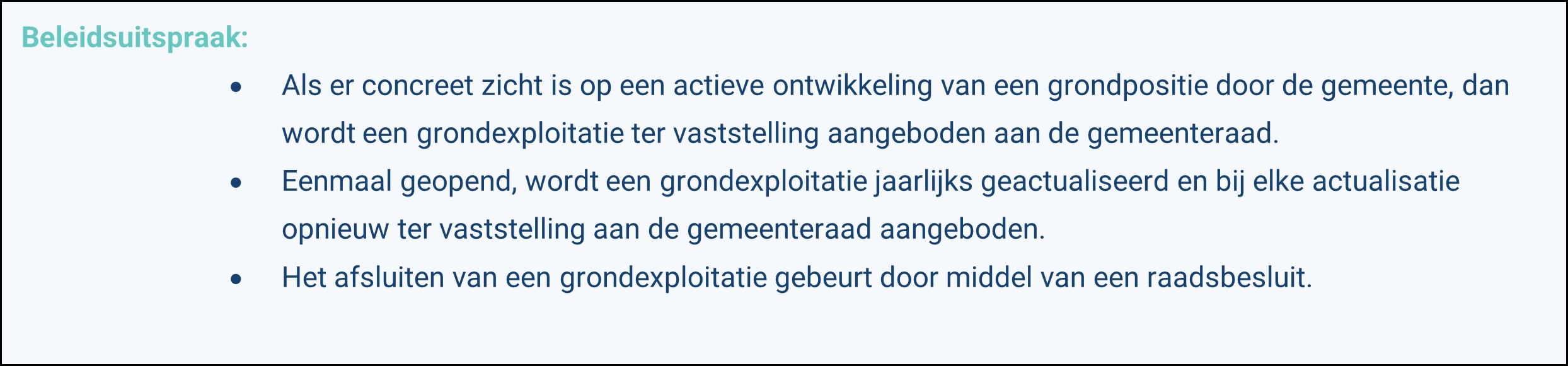

Tot de categorie Bouwgronden In Exploitatie (BIE) horen gronden die in eigendom zijn van de gemeente en waarvoor door de gemeenteraad een grondexploitatie is vastgesteld. Het startpunt van een 'BIE' is een raadsbesluit met de vaststelling van de grondexploitatie. Vanaf dat moment wordt de BIE geopend en worden kosten geactiveerd en bijgeschreven op de voorraadpositie ‘onderhanden werk’ (Bouwgronden In Exploitatie) op de balans.

Wanneer sprake is van een actieve ontwikkeling door de gemeente en de ontwikkeling voldoende concreet is - bijvoorbeeld op het moment dat het planologisch besluit in procedure wordt gebracht of eerder, als er een nota van uitgangspunten is vastgesteld - dan biedt het college een grondexploitatie ter vaststelling aan de gemeenteraad aan. Deze grondexploitatie wordt voorzien van een onderbouwing, waarbij in ieder geval wordt ingegaan op de projectkenmerken (plangebied, programma e.d.), de onderbouwing van de geraamde kosten en opbrengsten, de gehanteerde rekenparameters, het verwachte resultaat en het risicoprofiel.