Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740749

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740749/1

Nota vastgoedbeleid

Geldend van 20-06-2025 t/m heden

Intitulé

Nota vastgoedbeleidNijverdal, 6 mei 2025 kenmerk 2025-001558

De raad van de gemeente Hellendoorn;

gelezen het voorstel van het college van burgemeester en wethouders van 18 maart 2025;

gelet op het bepaalde in de artikelen 1:3 en 4:81 tot en met 4:84 van de Algemene wet bestuursrecht;

b e s l u i t

vast te stellen de Nota vastgoedbeleid

1. Inleiding en aanleiding

1.1 Waarom een nota vastgoedbeleid?

De gemeente Hellendoorn is eigenaar van een diverse vastgoedportefeuille. Dit vastgoed wordt hoofdzakelijk gebruikt voor activiteiten die een bijdrage leveren aan de beleidsambities van de gemeente of waarvoor de gemeente vanuit wet- en regelgeving verantwoordelijk is. De activiteiten in het vastgoed leveren daarmee maatschappelijke meerwaarde voor de gemeente en haar inwoners. Veel van de gebruikers die de gemeente met haar vastgoed huisvest, zijn niet in staat om ‘op de markt’ vastgoed te huren om in hun behoefte aan ruimte te voorzien.

In het vastgoed van de gemeente gaat veel geld om. De gemeente neemt beslissingen over (ver)huur, nieuwbouw, verbouw, aan- of verkoop en is als eigenaar of huurder verantwoordelijk voor het onderhoud en beheer van het vastgoed. Daarbij wil de gemeente de gebruikers van het vastgoed een prettig, geschikt en veilig onderkomen bieden. Ook heeft de gemeente ambities op het gebied van duurzaamheid. Door verduurzaming van het vastgoed kan de gemeente hierin een voortrekkersrol vervullen. Om het beheer van de vastgoedportefeuille op een professionele manier vorm te geven, is een nota vastgoed onmisbaar. Deze nota biedt voor de komende jaren het beleidskader voor de wijze waarop de gemeente omgaat met alle aspecten van het vastgoedbeheer: van het faciliteren van huisvestingsvragen tot onderhoud en van het huurbeleid tot de (financiële) verantwoording over het vastgoedbeheer aan raad en college.

1.2 Terugblik: vastgoedbeleid tot nu toe

De gemeente Hellendoorn had tot op heden geen vastgesteld beleid op het gebied van vastgoed. Wel zijn de afgelopen jaren belangrijke stappen gezet in de professionalisering van de interne organisatie van het vastgoedbeheer, naar aanleiding van het plan ‘de toekomstbestendige vastgoedorganisatie’ uit 2018. Aanleiding voor de professionaliseringsslag was dat het beheer van het gemeentelijk vastgoed niet centraal was belegd binnen de gemeentelijke organisatie, maar verspreid was ondergebracht bij verschillende beleidsafdelingen. Inmiddels zijn de vastgoedtaken binnen de gemeente gecentraliseerd en is sprake van één team dat zowel verantwoordelijk is voor vastgoed als grondzaken. Op het gebied van vastgoed zijn de taken binnen dit team voornamelijk gericht op beheer, (meerjaren-)onderhoud en (ver)huur. Speerpunt daarbij is het verduurzamen van de vastgoedportefeuille.

Ondanks dat er geen vastgesteld beleid was op het gebied van vastgoedmanagement, was in het corporate beleid van de gemeente wel afgesproken dat gebouwen in de gemeentelijke portefeuille sober en doelmatig werden onderhouden op conditieniveau 3.

1.3 Doelstellingen

Met het vaststellen van de nota vastgoedbeleid geeft de gemeente invulling aan de volgende doelstellingen:

- •

Definiëren van een visie op vastgoed door vast te leggen voor welke doeleinden de gemeente vastgoed in eigendom heeft (of aanhuurt).

- •

Afbakenen van de rollen, taken en verantwoordelijkheden tussen college en raad, beleidsafdelingen en (ver)huurders.

- •

Vastleggen van kaders en uitgangspunten voor de manier waarop de gemeente omgaat met specifieke thema’s als onderhoud, huurprijsbeleid, prioritering van ruimtevragen, verkoop en nieuwbouw.

- •

In lijn brengen van het vastgoedbeleid met actuele wet- en regelgeving, vanuit (onder meer) de BBV, de Wet Markt en Overheid, de Wet Bibob, de Omgevingswet en het Didam-arrest.

- •

Invulling geven aan de behoefte aan een helder proces voor risicomanagement.

- •

In beeld brengen van de financiële kaders voor het vastgoedbeleid.

- •

Vastgoedbeleid en grondbeleid met elkaar in overeenstemming brengen door het parallel vaststellen van een geactualiseerde nota grondbeleid.

1.4 Positionering ten opzichte van bestaande beleidskaders

De nota vastgoedbeleid geeft enerzijds een strategische visie op de wijze waarop de gemeente de eigen vastgoedportefeuille inzet voor het verwezenlijken van gemeentelijke beleidsdoelen. Anderzijds bevat de nota concrete beleidsuitspraken over hoe de gemeente de eigen vastgoedportefeuille beheert, bijvoorbeeld op thema’s als onderhoud, huurbeleid, interne organisatie en financieel management. Daarmee heeft de nota vastgoed zowel een strategische als tactische component.

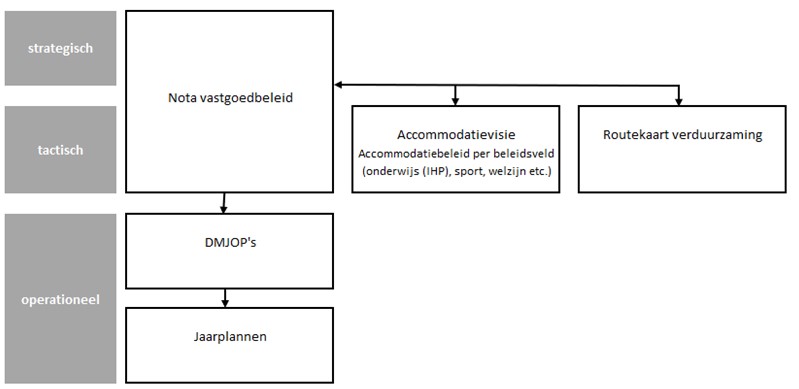

Parallel aan de nota vastgoedbeleid wordt gewerkt aan een accommodatievisie en een actualisatie van de routekaart verduurzaming. Deze beleidsdocumenten zijn voornamelijk tactisch van aard en kunnen worden gezien als nadere uitwerking van aspecten van het vastgoedbeleid uit deze nota. De inhoud van deze beleidsstukken wordt afgestemd op de inhoud van deze nota vastgoedbeleid en vice versa. Op operationeel niveau vormt de nota vastgoedbeleid het kader voor periodiek op te stellen plannen voor onderhoud - bijvoorbeeld Duurzame Meerjarenonderhoudsplannen (DMJOP’s) en jaarplannen - en geeft de nota input voor de manier waarop over financiën en risico’s wordt gerapporteerd in documenten in het kader van de P&C-cyclus. De positionering van de nota vastgoedbeleid kan schematisch als volgt worden weergegeven.

Voor de nota vastgoedbeleid geldt dat herijking in principe elke vijf jaar plaatsvindt, tenzij actualisatie nodig is op een eerder moment vanwege zwaarwegende veranderingen in beleid of wet- en regelgeving. De operationele beleidsdocumenten kennen over het algemeen een hogere frequentie. Een DMJOP wordt eens in de twee jaar herzien en een jaarplan voor onderhoud wordt - vanzelfsprekend - jaarlijks opgesteld. De relevante gemeentelijke beleidskaders voor het vastgoedbeleid worden onderstaand kort toegelicht.

Collegeprogramma 2023 - 2026

Het collegeprogramma 2023 - 2026 spreekt de ambitie uit om te investeren in een duurzame voorzieningenstructuur, passend bij de toekomstige vraag. Daarbij wordt concreet benoemd dat voor dit doel een accommodatievisie wordt opgesteld. Daarnaast is in het collegeprogramma aandacht voor verduurzaming van het maatschappelijk vastgoed. De ambitie is om versneld te verduurzamen en om in 2040 met het gemeentelijk vastgoed energieneutraal te zijn. Daarbij worden kansen voor klimaatadaptief en natuurinclusief (ver)bouwen benut.

Accommodatievisie / accommodatiebeleid

In het collegeprogramma is de concrete wens benoemd om een accommodatievisie voor het gemeentelijk vastgoed op te stellen. Op dit moment wordt gewerkt aan de accommodatievisie, met als doel deze in het najaar van 2025 ter besluitvorming voor te leggen. De accommodatievisie wordt niet opgesteld door team grondzaken en vastgoed, maar door de beleidsafdelingen: de beleidsafdelingen zijn vanuit het principe van de vastgoeddriehoek verantwoordelijk voor het formuleren van de huisvestingsvraag (zie paragraaf 4.2). Anders dan de nota vastgoedbeleid is de scope van het accommodatiebeleid breder dan alleen het gemeentelijk vastgoed. Ook vastgoed dat niet in eigendom is bij de gemeente (zoals kerktorens) wordt in de accommodatievisie meegenomen. Anders dan de nota vastgoedbeleid bevat de accommodatievisie concrete beslissingen over het toekomstperspectief van individuele panden (investeren, slopen, afstoten e.d.). Ook is de visie voorzien van een uitvoeringsprogramma.

Naast de overkoepelende accommodatievisie stellen de afzonderlijke beleidsafdelingen ook accommodatieplannen op waarin de huisvestingsvraag voor een specifiek beleidsveld wordt geformuleerd. Voorbeelden hiervan zijn het Integraal Huisvestingsplan (IHP) voor onderwijs of een portefeuilleplan voor welzijn of sport.

Routekaart verduurzaming

De routekaart verduurzaming uit 2020 vertaalt de doelstellingen en ambities van de gemeente ten aanzien van verduurzaming naar een globale inschatting van de verwachte investeringen die nodig zijn om de duurzaamheidsambitie te behalen. Daarnaast bevat de routekaart een aantal gerichte adviezen voor verduurzaming. Omdat de gemeente de ambitie heeft om de verduurzaming te versnellen en in 2040 een energieneutrale kernportefeuille te hebben, wordt momenteel gewerkt aan een actualisatie van de routekaart. In deze geactualiseerde routekaart wordt onder meer in kaart gebracht welke investeringen er per pand nodig zijn en wat de gevolgen zijn voor onder meer exploitatielasten en CO2-uitstoot. Dit inzicht wordt vervolgens gebruikt om prioriteit aan te brengen in de projecten en op basis daarvan een routekaart uit te stippelen voor de verduurzamingsopgave. Het doel is om deze geactualiseerde routekaart in de eerste helft van 2025 ter besluitvorming voor te leggen.

Nota grondbeleid

Parallel aan de nota vastgoedbeleid is ook de nota grondbeleid geactualiseerd. Deze nota bevat beleidsuitspraken over de wijze waarop de gemeente invulling geeft aan het grondbeleid. Daarbij is aandacht voor de manier waarop de gemeente beslist welk type grondbeleid in welke situatie wordt toegepast en hoe de gemeente het grondbeleidsinstrumentarium inzet. Het gemeentelijk grondbeleid kent raakvlakken met het vastgoedbeleid, met name op het gebied van strategisch vastgoed (vastgoed dat is verworven met het oog op of wordt ingebracht in een gebiedsontwikkeling). In zowel de nota vastgoedbeleid als de nota grondbeleid wordt aandacht besteed aan de raakvlakken tussen beide nota’s (zie paragraaf 4.6).

Nota investeren, waarderen en afschrijven en financiële verordening

De nota investeren, waarderen en afschrijven uit 2024 vormt samen met de financiële verordening het belangrijkste kader voor de financiële verslaglegging over het vastgoedbeleid. In deze beleidsdocumenten wordt onder meer beschreven hoe de gemeente omgaat met waardering, afschrijving en het financieel administratief beheer voor (onder meer) het gemeentelijk vastgoed.

2. Visie op vastgoed

2.1 Waarom heeft de gemeente vastgoed

Voor de gemeente Hellendoorn is het geen doel op zich om vastgoed in eigendom te hebben. Vastgoed is een middel dat wordt ingezet om beleidsdoelstellingen te realiseren op het gebied van bijvoorbeeld onderwijs, sport, welzijn, cultuur en economie. Voor een levendige en vitale gemeente is een goed aanbod van deze voorzieningen onmisbaar, omdat de voorzieningen maatschappelijke meerwaarde bieden. De markt voorziet vaak niet in geschikt vastgoed om deze functies tegen een betaalbare prijs te kunnen huisvesten. Daarmee stelt de gemeente zich uitdrukkelijk ten doel om de gemeentelijke vastgoedportefeuille in te zetten om maatschappelijke meerwaarde te creëren. Daarnaast kan de gemeente met de vastgoedportefeuille een belangrijke impuls leveren aan de verduurzamingsopgave, door met de verduurzaming van de portefeuille een voorbeeldfunctie te vervullen voor burgers, bedrijven en organisaties.

Er zijn vier redenen waarom de gemeente Hellendoorn vastgoed in bezit heeft:

- 1.

Voorzien in eigen huisvesting van de gemeentelijke organisatie.

- 2.

Voldoen aan wettelijke verplichtingen, bijvoorbeeld zorgen voor voldoende huisvesting voor onderwijs of het onderhouden van monumenten.

- 3.

Het voorzien in huisvesting ten behoeve van de invulling van gemeentelijke beleidsambities. Dit kunnen ambities zijn op het gebied van bijvoorbeeld sport, cultuur, welzijn, onderwijs en economie.

- 4.

Strategisch vastgoed dat is aangekocht of wordt ingebracht ten behoeve van een gebiedsontwikkeling of ontwikkeling van vastgoed voor één van de functies als genoemd onder de eerste drie punten.

Uitgangspunt is dat de gemeente alleen vastgoed in portefeuille heeft ten behoeve van bovenstaande doelstellingen. Vastgoed dat voor andere doeleinden wordt gebruikt of niet geschikt is voor één van deze doelstellingen, wordt op termijn afgestoten. Dit betekent ook dat de gemeente in principe geen vastgoed in bezit heeft voor de huisvesting van commerciële functies of semi-maatschappelijke functies. Huisvesting van deze functies wordt - uitzonderingsgevallen daargelaten - overgelaten aan de markt.

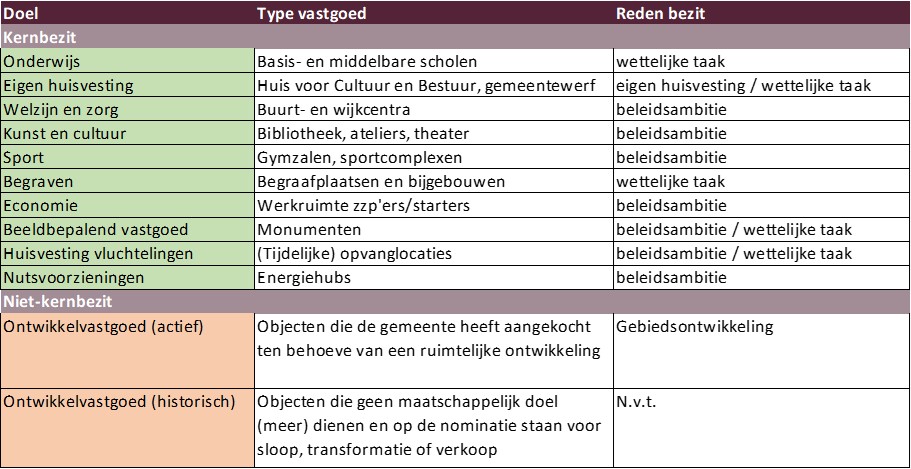

2.2 De vastgoedportefeuille van de gemeente Hellendoorn

Binnen de vastgoedportefeuille van de gemeente Hellendoorn wordt onderscheid gemaakt in kernbezit en niet-kernbezit. Onder kernbezit wordt verstaan:

- •

Gebouwen die nodig zijn om de gemeentelijke organisatie te huisvesten;

- •

Gebouwen die worden ingezet voor het uitvoeren van wettelijke taken;

- •

Gebouwen die de gemeente in eigendom heeft met het oog op de invulling van beleidsambities.

Het niet-kernbezit bestaat uit panden die in de nabije toekomst worden afgestoten of herontwikkeld. Dit omvat zowel strategisch vastgoed dat is aangekocht met het oog op woningbouw of een andersoortige gebiedsontwikkeling (of als zodanig is aangemerkt) als gebouwen die geen maatschappelijk doel meer dienen en daarom op de nominatie staan om te worden afgestoten. In de periode tot aan het transformeren of afstoten worden deze panden zo optimaal mogelijk ingezet voor de invulling van gemeentelijke beleidsambities. Schematisch ziet de opbouw van de portefeuille er daarmee als volgt uit.

Bij bovenstaande tabel moet worden aangetekend dat in de praktijk meerdere functies in één gebouw kunnen worden gecombineerd. In dat geval is sprake van een multifunctionele accommodatie (MFA). Een voorbeeld van een MFA is het Huis voor Cultuur en Bestuur.

De vastgoedportefeuille van de gemeente bestaat uit 33 gebouwen met een totale bruto vloeroppervlakte van ca. 52.400 m² (peildatum 1 januari 2025). In deze cijfers zijn de volgende zaken buiten beschouwing gelaten:

- •

Kleine opstallen als gemalen, marktkasten en bergingen.

- •

Onderwijsgebouwen: onderwijshuisvesting neemt binnen de gemeentelijke vastgoedportefeuille een bijzondere positie in. Het juridisch eigendom van schoolgebouwen ligt bij de schoolbesturen, gemeenten hebben het economisch claimrecht (zie paragraaf 4.5). De gemeente krijgt een onderwijsgebouw terug wanneer het schoolbestuur deze niet meer nodig heeft.

- •

Vastgoed dat de gemeente tijdelijk aanhuurt, voornamelijk t.b.v. van de opvang van Oekraïense vluchtelingen.

Qua vloeroppervlakte bestaat het grootste deel van de portefeuille uit multifunctionele accommodaties. Daarbij zijn het Huis voor Cultuur en Bestuur en Het Ravijn verantwoordelijk voor het grootste deel van de vloeroppervlakte, in totaal ca. 45% van de totale vastgoedportefeuille. De kernportefeuille bestaat uit 28 panden met een gecombineerde oppervlakte van 51.400 m² . Het overige deel van de portefeuille betreft niet-kernbezit.

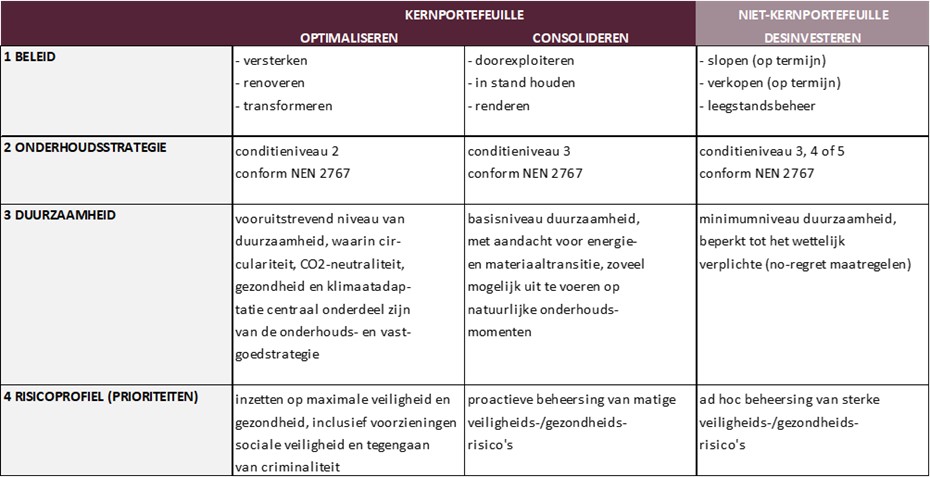

2.3 NEN 8026 - waardegestuurd beheer van maatschappelijk vastgoed

Om de koppeling te kunnen maken tussen het strategische vastgoedbeleid, het accommodatiebeleid, de verduurzamingsopgave en het onderhoudsbeleid, maakt de gemeente gebruik van de NEN 8026. Deze landelijke norm schrijft een systematiek voor die is gericht op het waardegestuurd in stand houden van (maatschappelijk) vastgoed. De koppeling tussen strategisch en tactisch beleid wordt in de systematiek van de NEN 8026 uitgewerkt aan de hand van een aantal vastgoedstrategieën. Deze strategieën geven invulling aan zowel het perspectief van panden in de gemeentelijke portefeuille - voortvloeiend uit de strategische beleidsdoelen - als de instandhoudingseisen. Vaak worden de volgende drie vastgoedstrategieën onderscheiden:

- •

Optimaliseren: panden die behoren tot het kernbezit van de gemeente en een beeldbepalende kwaliteit hebben of van groot belang zijn voor de gemeentelijke bedrijfsvoering.

- •

Consolideren: panden die (veelal) behoren tot het kernbezit van de gemeente en van belang zijn voor het uitvoeren van wettelijke taken of invulling geven aan gemeentelijke beleidsdoelen.

- •

Desinvesteren: panden die niet tot de kernportefeuille van de gemeente behoren en daarom op korte termijn worden gesloopt of afgestoten.

Aan deze strategieën wordt invulling gegeven door het uitwerken van vier vastgoedtactieken. Daarbij wordt onderscheid gemaakt in:

- •

Beleid: de keuzes die (op hoofdlijnen) kunnen worden gemaakt ten aanzien van het toekomstperspectief voor een pand. Voor vastgoed met als strategie ‘optimaliseren’ kan dit zijn het transformeren, renoveren of technisch verbeteren van panden. Voor objecten met de strategie ‘desinvesteren’ kan dit zijn slopen of verkopen, al dan niet in combinatie met leegstandsbeheer.

- •

Onderhoudsstrategie: het conditieniveau waarop een pand wordt onderhouden, conform de NEN 2767 (zie paragraaf 5.1).

- •

Duurzaamheid: de strategie die (op hoofdlijnen) wordt gevolgd ten aanzien van de verduurzaming van het vastgoed.

- •

Risicoprofiel (prioriteiten): de prioritering (op hoofdlijnen) van aspecten uit de AP-matrix (zie paragraaf 5.1).

De komende periode wordt aan de hand van de NEN 8026 de systematiek van het waardegestuurd beheren van de gemeentelijke vastgoedportefeuille verder uitgewerkt. Onderstaande tabel geeft een voorbeeld hoe de vertaling van de NEN 8026 naar concrete vastgoedperspectieven kan worden vormgegeven.

3. Wet- en regelgeving

3.1 BBV

De regels over financiële verslaglegging door gemeenten zijn opgenomen in het Besluit Begroting en Verantwoording. In het BBV is vastgelegd dat er een (landelijke) commissie BBV is, die zorg draagt voor eenduidige uitvoering en toepassing van de bepalingen uit het BBV. Een belangrijke notitie die door de commissie BBV is opgesteld voor het vastgoedbeheer, is de notitie materiële vaste activa. Deze notitie bevat regels en aanbevelingen over onderwerpen als:

- •

Activering en afschrijving;

- •

Onderhoud en investeringen;

- •

Waardering van vastgoed;

- •

Rapportage over vastgoed in de P&C-cyclus.

In de notitie materiële vaste activa wordt onderscheid gemaakt tussen ‘stellige uitspraken’ - uitspraken waarvan alleen mag worden afgeweken door middel van een goed gemotiveerde onderbouwing in begroting en jaarstukken - en aanbevelingen.

3.2 Wet Markt en Overheid en Europese staatssteunregels

Bij het vastgoedbeleid heeft de gemeente te maken met Europese staatssteunregels. Samengevat houden deze regels in dat overheden niet met staatsmiddelen een economisch voordeel aan een marktpartij mogen verschaffen dat niet via commerciële weg kan worden verkregen. Bij het vastgoedbeleid speelt dit voornamelijk bij de verkoop (en verhuur) van vastgoed. Daarnaast kunnen bij (vastgoed)transacties - ook als geen sprake is van staatssteun – aanvullende eisen gelden vanuit de Wet Markt en Overheid.

De Wet Markt en Overheid stelt gedragsregels voor een aantal economische activiteiten, om te waarborgen dat er een gelijk speelveld ontstaat tussen overheden en bedrijven. Voorbeelden hiervan zijn:

- •

Overheden moeten de integrale kosten van goederen of diensten doorberekenen in hun tarieven. Dit speelt bijvoorbeeld bij de verhuur van vastgoed door de gemeente.

- •

Overheden mogen overheidsbedrijven niet bevoordelen ten opzichte van concurrerende (markt)partijen.

- •

Overheden mogen gegevens die ze vanuit hun publieke taak verkrijgen niet gebruiken voor economische activiteiten die niet dienen ter uitvoering van publieke taken.

- •

Als de overheid op een bepaald terrein een bestuurlijke rol heeft voor economische activiteiten en deze economische activiteiten ook zelf uitvoert, dan mogen beide rollen niet door dezelfde persoon worden vervuld.

Verwacht wordt dat Wet Markt en Overheid in 2025 wordt herzien, waarbij met name de regelgeving rondom het algemeen belangbesluit wordt aangescherpt. Waar van toepassing wordt in deze nota vastgoedbeleid toegelicht hoe wordt gewaarborgd dat aan Europese staatssteunregels en de Wet Markt en Overheid wordt voldaan.

3.3 Didam-arrest

Wanneer sprake is van het één-op-één verkopen of verhuren van vastgoed of grond, moeten gemeenten rekening houden met procedurele eisen die voortvloeien uit het ‘Didam-arrest’. Met dit arrest uit 2021 oordeelde Hoge Raad dat een overheidslichaam bij verkoop van een onroerende zaak potentiële gegadigden de ruimte moet bieden om mee te dingen als redelijkerwijs kan worden verwacht dat er meerdere gegadigden zijn. In dat geval zal het overheidslichaam criteria moeten opstellen aan de hand waarvan de koper wordt geselecteerd. Deze criteria moeten objectief, toetsbaar en redelijk zijn. Met deze verplichting wordt het gelijkheidsbeginsel - als een van de algemene beginselen van behoorlijk bestuur - op basis van het Didam-arrest verder ingekleurd ten opzichte van de oude praktijk. Het Didam II-arrest van november 2024 heeft meer duidelijkheid gebracht over de reikwijdte van het eerdere arrest. Het belangrijkste punt uit dit nieuwe arrest is dat overeenkomsten die in strijd zijn met de Didam-regels niet op die grond vernietigbaar zijn, hoewel wel sprake kan zijn van schadeplichtigheid jegens de benadeelde partij.

3.4 Wet Bibob

Doel van de Wet Bibob is om te voorkomen dat overheden ongewild criminele activiteiten faciliteren door bijvoorbeeld het verlenen van vergunningen, toekennen van subsidies, verstrekken van overheidsopdrachten, maar ook door vastgoedtransacties als verhuur of verkoop van panden. Op grond van de wet Bibob kan de gemeente onderzoek doen naar de achtergrond van bedrijven en personen met wie zij zakendoen. In dit kader houdt de gemeente het Bibob-register bij.

3.5 Omgevingswet

De Omgevingswet vormt het wettelijke kader voor het ruimtelijke beleid van Rijk, provincies en gemeenten en vormt ook een belangrijk kader voor het gemeentelijk vastgoedbeleid. In de Omgevingswet zijn onder meer regels opgenomen over bouwen - bijvoorbeeld het Besluit bouwwerken leefomgeving (voorheen bouwbesluit) - planologie, participatie, milieu en duurzaamheid.

3.6 Wet- en regelgeving verduurzaming

Zowel voor bestaande bouw als nieuwbouw geldt dat gemeenten voor hun vastgoedportefeuille te maken hebben met eisen die voortvloeien uit wet- en regelgeving op het gebied van klimaat en verduurzaming. Belangrijk hierbij is het klimaatakkoord uit 2019, waarin onder meer staat dat uiterlijk in 2030 de CO2-uitstoot met 49% moet zijn teruggebracht. In 2050 moet sprake zijn van een reductie van 95%. Ook in het Besluit bouwwerken leefomgeving (onderdeel van de Omgevingswet) zijn eisen opgenomen op het gebied van duurzaamheid, bijvoorbeeld ten aanzien van de energieprestatie van een gebouw. De regelgeving omtrent duurzaamheid wordt in meer detail behandeld in de actualisatie van de routekaart verduurzaming.

3.7 Overige wet- en regelgeving

Naast de in dit hoofdstuk beschreven wet- regelgeving is het vastgoedbeleid onderhevig aan wet- en regelgeving op tal van andere gebieden. Hierbij kan worden gedacht aan regelgeving omtrent aanbesteding en inkoop, maar ook fiscale regelgeving op het gebied van bijvoorbeeld BTW. Het voert echter te ver om alle relevante wet- en regelgeving in dit hoofdstuk te behandelen, aangezien de meeste wet- en regelgeving vaak een veel bredere reikwijdte heeft dan alleen het vastgoedbeleid. Waar nodig wordt in de diverse hoofdstukken van deze nota grondbeleid naar relevante wet- en regelgeving verwezen.

4. Organisatie

Artikel 4.1 Niveaus van vastgoedmanagement

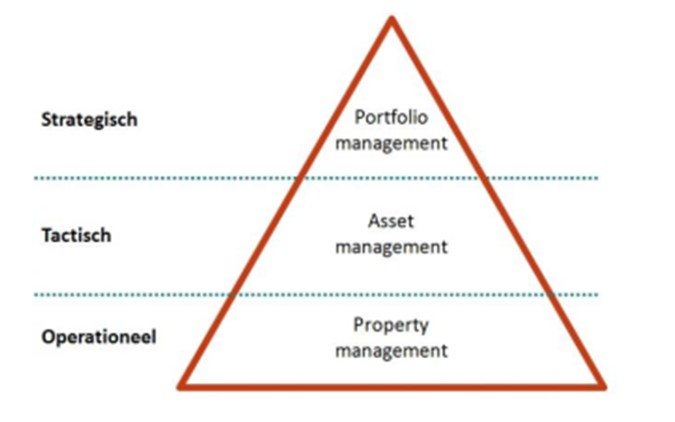

Vastgoedmanagement kan in het kader van de gemeentelijke vastgoedportefeuille worden gedefinieerd als het geheel van activiteiten dat nodig is voor het beheer van het gemeentelijk vastgoed, met als doel dit vastgoed in te zetten voor het realiseren van maatschappelijke meerwaarde. Binnen de theorie van het vastgoedmanagement worden doorgaans drie niveaus onderscheiden waarop kan worden gestuurd: strategisch, tactisch en operationeel. Onderstaande figuur geeft dit principe schematisch weer.

Op strategisch niveau vindt sturing plaats op portefeuilleniveau. Op dit niveau worden de beleidskaders van de gemeente bepaald en worden strategische beslissingen genomen over de samenstelling en het beheer van de gemeentelijke portefeuille vanuit een langetermijnperspectief. Op het tactische niveau wordt gestuurd op het niveau van individuele objecten (‘assets’). Dit omvat onder meer beslissingen over verkoop, nieuwbouw, het invullen van een concrete ruimtevraag van een gebruiker, en het formuleren van maatregelen over onderhoud, verduurzaming en optimalisatie van het gebruik van een pand. Het operationele niveau omvat de dagelijkse uitvoering van beheeractiviteiten, zoals het uitvoeren van onderhoud, de financiële administratie en het monitoren van gebruikerstevredenheid.

De trend binnen het vastgoedbeheer bij gemeenten is dat gemeenten een professionaliseringsslag maken, waarbij in toenemende mate wordt gekozen voor een ‘regierol’. De focus ligt daarbij op sturing op het strategische en tactische niveau en minder op het operationele niveau. Ook bij de gemeente Hellendoorn heeft het vastgoedbeheer zich in deze richting ontwikkeld, met als belangrijkste stap de centralisatie van het vastgoedbeheer bij het team grondzaken en vastgoed. Op dit moment ligt de focus op het versterken van de sturing op het tactische niveau, met als concrete speerpunten het professionaliseren van het contractmanagement, het actualiseren van Meerjarenonderhoudsplannen en de verduurzaming van de vastgoedportefeuille. Met het opstellen van deze nota vastgoedbeleid wordt een belangrijke basis gelegd om ook de sturing op het strategische niveau te versterken, waarbij uiteindelijk wordt toegewerkt naar proactieve sturing om in samenspraak met de beleidsafdelingen de vastgoedportefeuille zo goed mogelijk aan te laten sluiten bij de huisvestingsbehoefte die voortvloeit uit de beleidsambities.

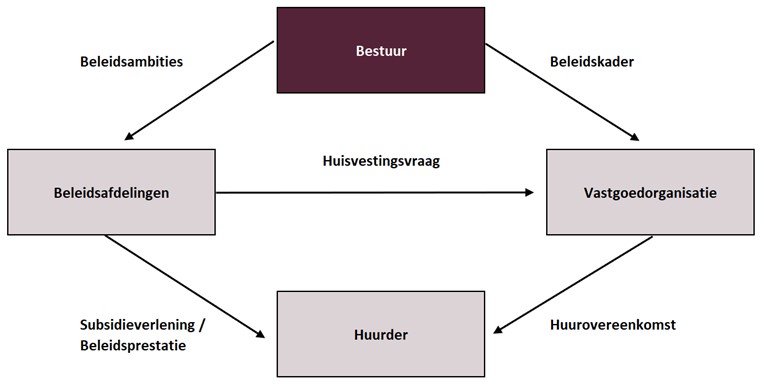

4.2 De vastgoeddriehoek

Bij het beheer van de gemeentelijke vastgoedportefeuille werkt de gemeente Hellendoorn op basis van het principe van de vastgoeddriehoek. De vastgoeddriehoek is een concept om de verschillende rollen - en onderlinge relaties tussen deze rollen - te beschrijven die betrokken zijn bij het gebruik en beheer van gemeentelijk vastgoed. Binnen de vastgoeddriehoek worden vier rollen onderscheiden:

- •

De beleidsafdelingen: verantwoordelijk voor het in kaart brengen van de huisvestingsvraag en het initiëren van vastgoedbeslissingen.

- •

De vastgoedorganisatie: verantwoordelijk voor het beheer en de instandhouding van het gemeentelijk vastgoed, het beoordelen van ruimtevragen en het uitvoeren van projecten op het gebied van nieuwbouw, verbouw en verduurzaming. Binnen de gemeente Hellendoorn wordt deze rol vervuld door team grondzaken en vastgoed.

- •

Het bestuur: stelt de beleidskaders vast voor de vastgoedorganisatie en formuleert de beleidsambities die door de beleidsafdelingen worden vertaald in een huisvestingsvraag.

- •

De huurder: de gebruiker die het vastgoed huurt om daarin taken te vervullen die beleidsambities ondersteunen.

De relatie tussen deze rollen ziet er schematisch als volgt uit.

Het in kaart brengen van de huisvestingsvraag door de beleidsafdelingen gebeurt door het opstellen van accommodatiebeleid / een portefeuilleplan voor een bepaalde deelportefeuille (bijvoorbeeld het IHP voor onderwijshuisvesting). De beleidsafdelingen verstrekken op basis van deze plannen opdracht aan de vastgoedorganisatie om de huisvestingsvraag te realiseren en stellen hiervoor budget beschikbaar. De vastgoedorganisatie is verantwoordelijk voor het realiseren van de huisvestingsvraag en treedt bij eventuele nieuwbouw of verbouw ook op als bouwheer. Naast realisatie van de huisvestingsvraag is de vastgoedorganisatie ook verantwoordelijk voor het technisch en financieel beheer van de portefeuille (de eigenaarsrol). Ook de verduurzaming van de portefeuille behoort tot het takenpakket van de vastgoedorganisatie.

De vastgoedorganisatie sluit vanuit de eigenaarsrol een huurovereenkomst met de huurder van het vastgoed. Wanneer de huurder niet in staat is om de volledige (kostprijsdekkende) huur te betalen, dan kan de beleidsafdeling een subsidie verstrekken. Daarbij is de beleidsafdeling verantwoordelijk voor de controle of de huurder ook daadwerkelijk de gewenste beleidsprestaties levert.

4.3 Rolverdeling college, raad en ambtelijke organisatie

Het college van B&W is eindverantwoordelijk voor het beheer van de gemeentelijke vastgoedportefeuille en het voorzien in een adequate en duurzame voorzieningenstructuur binnen de gemeente. Binnen het college is de eigenaarsrol belegd bij de portefeuillehouder vastgoed. Vanuit deze rol is de portefeuillehouder verantwoordelijk voor het efficiënt en effectief beheren van de vastgoedportefeuille, het adequaat onderhouden van het vastgoed, het verduurzamen van de portefeuille en het nemen van beslissingen ten aanzien van aan- en verkoop, verhuur, aanhuur en transformatie.

De portefeuillehouders die gaan over de verschillende beleidsvelden met een huisvestingsvraag (bijvoorbeeld sport, onderwijs, cultuur of welzijn), zijn verantwoordelijk voor het vertalen van de programmadoelstellingen in een huisvestingsvraag. De raad stelt vanuit het budgetrecht geld ter beschikking voor onderhoud van de portefeuille en investeringen in nieuwbouw of verduurzaming. Daarnaast monitort de raad de financiën en risico’s via de rapportages vanuit de P&C-cyclus. Ook stelt de raad de beleidskaders vast voor het vastgoedbeleid, die door het college aan de raad worden aangeboden.

De dagelijkse uitvoering van het vastgoedbeleid is belegd bij de ambtelijke organisatie. Binnen de gemeente Hellendoorn is de rol van de vastgoedorganisatie belegd bij team grondzaken en vastgoed. Dit team legt verantwoording af aan de portefeuillehouder vastgoed over het beheer van de portefeuille. De beleidsafdelingen leggen verantwoording af over de huisvestingsbehoefte en beleidsprestaties van de partijen die het vastgoed gebruiken.

4.4 Interne organisatie van het vastgoedbeleid

De positionering van de vastgoedorganisatie kan binnen een gemeente grofweg op drie manieren worden vormgegeven:

- 1.

Een decentrale positionering, waarbij het vastgoedbeheer is verspreid over meerdere teams.

- 2.

Een centrale positionering, waarbij het vastgoedbeheer is belegd bij één team.

- 3.

Een centrale positionering, waarbij sprake is van een intern verzelfstandigd vastgoedbedrijf met een eigen begroting.

De gemeente Hellendoorn kent een centrale positionering, waarbij het vastgoedbeheer door één team wordt ingevuld (optie 2). Binnen de gemeente is deze rol belegd bij team grondzaken en vastgoed. Dit team bestaat uit medewerkers met een brede achtergrond en expertise, die vaak op zowel het beleidsterrein van vastgoed als het terrein van grondzaken inzetbaar zijn, waardoor afstemming tussen vastgoedbeleid en grondbeleid op een natuurlijke manier en op reguliere basis plaatsvindt. Het takenpakket van het team omvat op het gebied van vastgoed alle taken die passen bij de rol van vastgoedeigenaar en -beheerder.

Dit betreft onder meer:

- •

Portefeuillemanagement: strategische portefeuillesturing, formuleren van beleidskaders.

- •

Accountmanagement: contract- en relatiebeheer, opstellen contracten, advisering van beleidsafdelingen, realisatie kleine projecten.

- •

Technisch beheer: uitvoeren conditiemetingen, opstellen en actualiseren DMJOP’s, toezicht en begeleiding van onderhoud, beheren onderhoudscontracten.

- •

Financieel administratief beheer: verwerken facturen, financieel beheer op objectniveau, verwerken van opdrachten en overeenkomsten.

- •

Projectleiding: begeleiden van (nieuw)bouw- en verduurzamingsprojecten.

- •

Makelpunt: het faciliteren van ruimtevragen door middel van het matchen van vraag en aanbod.

Binnen het team is in beginsel alle expertise aanwezig om op het niveau van accountmanagement te sturen (zie paragraaf 4.1), hoewel op het gebied van projectleiding sprake is van een capaciteitstekort. Een speerpunt binnen de interne organisatie van het vastgoedbeleid is om deze discipline te versterken. Een ander belangrijk speerpunt is om een verdere professionaliseringsslag te maken op het gebied van contractbeheer.

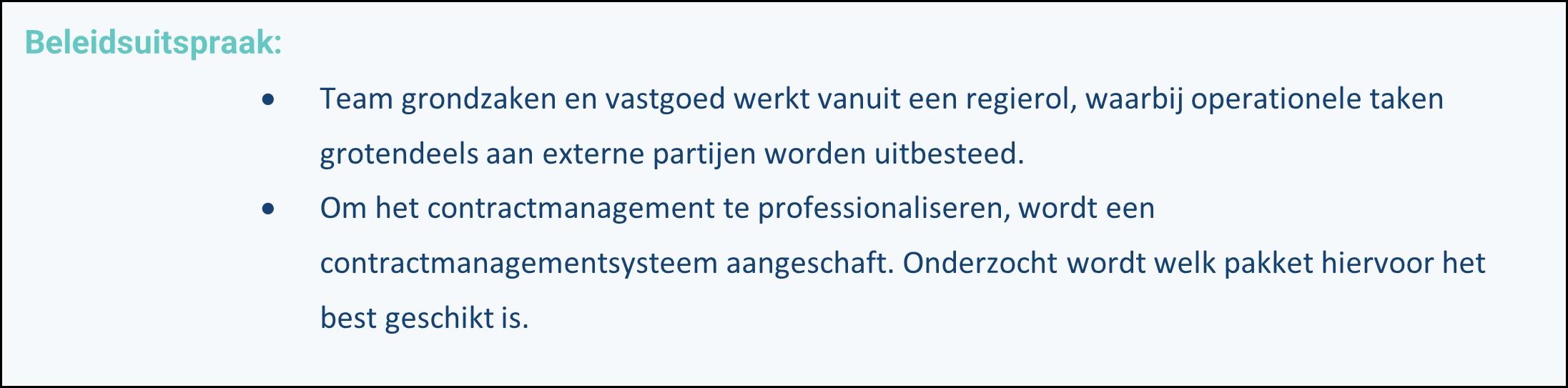

Team grondzaken en vastgoed wil opereren vanuit een regierol. Dat betekent dat team grondzaken en vastgoed de eindverantwoordelijkheid heeft om de panden in de gemeentelijke portefeuille te beheren conform de kaders van het vastgoedbeleid, maar dat de daadwerkelijke uitvoering van bepaalde werkzaamheden - bijvoorbeeld het uitvoeren van onderhoud - grotendeels aan externe partijen wordt uitbesteed. Wel heeft de gemeente zelf een onderhoudsmedewerker in dienst om snel en efficiënt kleine gebreken op te kunnen lossen. Deze onderhoudsmedewerker vervult ook de rol van toezichthouder op de uitvoering van onderhoud door externe partijen.

Uitgangspunt is dat (onderhouds)werkzaamheden worden aanbesteed conform het gemeentelijk inkoop- en aanbestedingsbeleid. De wens is daarbij om waar mogelijk te werken op basis van prestatiegerichte raamcontracten, waarbij partijen worden gecontracteerd die voor langere periode bepaalde werkzaamheden ten aanzien van inspecties, keuringen of onderhoud voor de gemeente uitvoeren.

Software

Team grondzaken en vastgoed werkt met specifieke software voor efficiëntie (vermindering van handmatige processen), transparantie (beter inzicht in portefeuille en prestaties), databeheer (consistentie en veilige opslag van vastgoedinformatie), strategische besluitvorming (gebruik van data-analyse en rapportages voor betere beslissingen) en tot slot voor financieel management (financiële controle en sturing). De softwarepakketten die worden gebruikt om te sturen op het vastgoedbeheer, moeten passen bij de regierol van team grondzaken en vastgoed. Op dit moment wordt gebruik gemaakt van de volgende systemen:

- •

O-prognose (onderhoud)

- •

Microstation

- •

Key2 (financiën)

- •

InProces

- •

Bouwkostenkompas

Concreet bestaat binnen team grondzaken en vastgoed behoefte aan een nieuw contractmanagementsysteem. De komende periode wordt onderzocht welk systeem hiervoor geschikt is en wordt een keuze gemaakt over de aanschaf en implementatie van dit systeem.

4.5 Samenwerking in vastgoedbeheer

Binnen de gemeente vervult team grondzaken en vastgoed de eigenaarsrol. Vanuit deze rol is het team in beginsel verantwoordelijk voor het beheer en onderhoud van het grootste deel van de portefeuille. Daarop zijn een aantal uitzonderingen:

- •

Voor de schoolgebouwen geldt dat het juridisch eigendom bij de schoolbesturen ligt en de gemeente alleen het economisch claimrecht heeft. Dit houdt in dat schoolbesturen verantwoordelijk zijn voor het beheer en onderhoud van de schoolgebouwen. De schoolbesturen krijgen daar geld voor vanuit de rijksoverheid. De gemeente is verantwoordelijk voor nieuwbouw en uitbreiding van schoolgebouwen. Wanneer het schoolbestuur een gebouw niet meer nodig heeft voor onderwijs, krijgt de gemeente het gebouw ‘om niet’ terug en maakt het weer onderdeel uit van de gemeentelijke vastgoedportefeuille.

- •

Bij de sportaccommodaties is de gemeente in veel gevallen eigenaar van de ondergrond en de lichtmasten en geeft de gemeente via een recht van opstal het recht voor de bouw en het gebruik van opstallen als kleedkamers en kantines.

- •

Het beheer van de sportaccommodaties was belegd bij de Bestuurscommissie voor de Lichamelijke Opvoeding en de Sport (BLOS). De BLOS is echter per 1 september 2024 opgeheven. Momenteel wordt onderzocht op welke manier een nieuw adviesorgaan kan worden vormgegeven die de rol van de BLOS kan vervullen. Als gevolg van de opheffing van de BLOS is de gemeente per 1 januari 2025 weer verantwoordelijk voor het beheer van de sportaccommodaties.

- •

De gemeente draagt zorg voor de opvang van Oekraïense vluchtelingen en statushouders, waarvoor de gemeentelijk tijdelijk gebouwen aanhuurt.

4.6 Relatie met grondbeleid

Het vastgoedbeleid heeft op een aantal punten raakvlakken met het grondbeleid. De meest in het oog springende zijn situaties waarin bij gemeentelijk vastgoed sprake is van een transformatieopgave. Dit kunnen gronden of gebouwen zijn die de gemeente al in bezit heeft of vanuit strategisch of anticiperend oogpunt heeft aangekocht. Deze panden worden gesloopt of herontwikkeld ten behoeve van woningbouw, bedrijven of (maatschappelijke) voorzieningen. In deze situaties is sprake van de inzet van instrumenten uit het grondbeleid om tot herontwikkeling te komen.

In situaties waarbij (strategisch) vastgoed is aangekocht in het kader van een gebiedsontwikkeling of wordt ingebracht in een gebiedsontwikkeling, is de vastgoedorganisatie tot aan de uiteindelijke herontwikkeling verantwoordelijk voor het beheer en de exploitatie. Wanneer sprake is van strategische verwerving in het kader van een gebiedsontwikkeling, wordt in samenspraak met de vastgoedorganisatie tegelijk met het benodigde investeringsbudget voor de aankoop ook budget aangevraagd ter dekking van de exploitatielasten (verrekend met eventuele huuropbrengsten). Wanneer onverhoopt extra budget voor het tijdelijk beheer nodig is - omdat de periode tussen verwerving en start van de ruimtelijke ontwikkeling langer duurt dan vooraf ingeschat - dan moet dit extra benodigde budget door de projectverantwoordelijke bij de raad worden aangevraagd.

Daarnaast zijn er belangrijke raakvlakken tussen het grond- en vastgoedbeleid op het gebied van contractvorming en regelgeving, bijvoorbeeld wat betreft de Wet Markt en Overheid, het Didam-arrest en de BBV. Uitgangspunt is dat bij zowel het vastgoed- als het grondbeleid wordt gewerkt met standaardcontracten en -overeenkomsten en dat uniform beleid wordt gehanteerd voor de wijze waarop met het Didam-arrest wordt omgegaan.

5. Thema's

5.1 Onderhoud en instandhouding

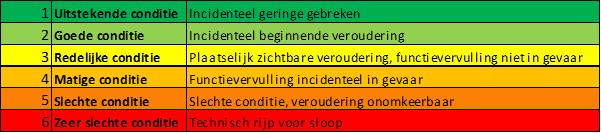

5.1.1 NEN 2767, conditieniveau en AP-Matrix

Om inzicht te krijgen in het onderhoudsniveau van het gemeentelijk vastgoed, wordt gebruik gemaakt van de NEN 2767. De NEN 2767 is een landelijke norm die wordt toegepast om de onderhoudsconditie van bouw- en installatiedelen uit te drukken in een conditiescore door middel van het kwantificeren en kwalificeren van aanwezige mankementen, technische en zichtbare gebreken en de levensduur van installatiedelen. De NEN 2767 onderscheidt zes conditieniveaus, variërend van 1 (uitstekend) tot 6 (zeer slecht). Onderstaande figuur geeft globaal weer wat elke conditiescore inhoudt.

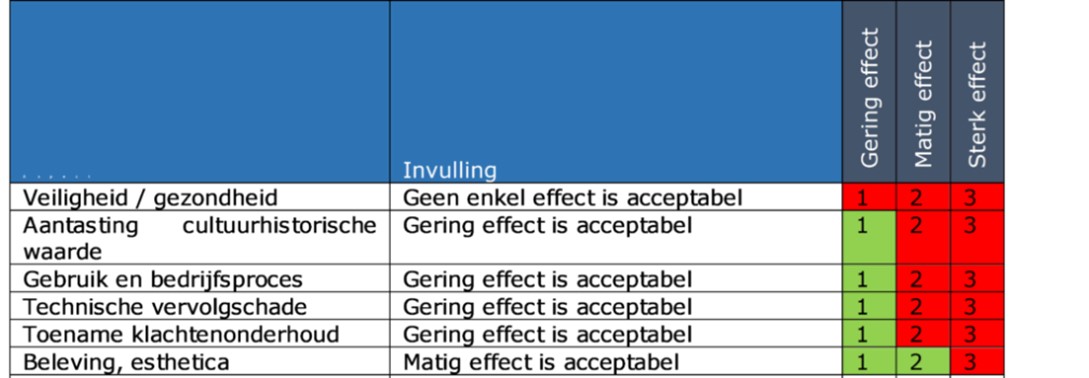

Naast het inventariseren van de conditiescores, wordt in de NEN 2767 gebruik gemaakt van de aspect-/prioriteitenmatrix (AP-matrix). Doel van de AP-matrix is om de prioriteit vast te stellen van het herstellen van gebreken die impact hebben op de volgende aspecten:

- •

Veiligheid/gezondheid

- •

Aantasting cultuurhistorische waarde

- •

Gebruik en bedrijfsproces

- •

Technische vervolgschade

- •

Toename klachtenonderhoud

- •

Beleving en esthetica

- •

Energie

Door per aspect aan te geven welk effect acceptabel is (gering, matig of sterk), wordt de prioriteit van het herstellen van gebreken bepaald. De AP-matrix geeft daarmee in de basis aan op welke termijn wordt geadviseerd om onderhoud uit te voeren om het element op het gewenste niveau te brengen. Onderstaande afbeelding geeft een voorbeeld weer van een AP-matrix.

Samenvattend geeft de conditiescore binnen de systematiek van de NEN 2767 aan in welke conditie een bouw- of installatiedeel verkeert, waarmee de herstel- of onderhoudstermijn wordt ingeschat met behulp van de nuance vanuit de aspect-/prioriteitenmatrix. Het uitvoeren van een conditiemeting vindt periodiek plaats en vormt input voor de DMJOP’s, waarin de uit te voeren onderhoudswerkzaamheden voor de (middel)lange termijn worden geraamd.

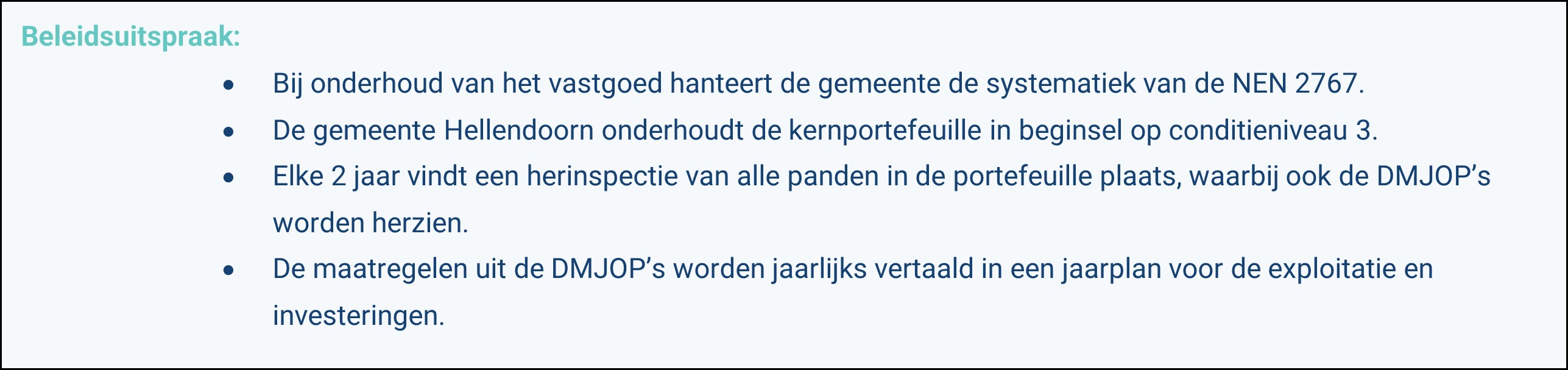

De gemeente Hellendoorn onderhoudt de panden in de kernportefeuille in de basis op conditieniveau 3. Op basis van het gekozen vastgoedperspectief voor een pand op basis van de NEN 8026 (zie paragraaf 2.3) kan in uitzonderingsgevallen worden gekozen om panden op een beter conditieniveau (panden met perspectief ‘optimaliseren’) dan wel soberder conditieniveau (panden met perspectief ‘desinvesteren’) te onderhouden. Bij een soberder conditieniveau geldt dat dit nooit mag leiden tot onacceptabele risico’s voor de veiligheid of gezondheid.

5.1.2 Typen onderhoud

Onderhoud wordt door de commissie BBV gedefinieerd als maatregelen die worden genomen om een pand gedurende de levensduur op een bepaald kwaliteitsniveau te houden of weer te krijgen. De verschillende typen onderhoud kunnen op allerlei manieren worden geclassificeerd. Voor deze nota worden de volgende definities gehanteerd:

- •

Storingsonderhoud: het uitvoeren en (tijdelijk) verhelpen van storingen en/of klachten vanuit een eerstelijnsopvolging die binnen vooraf gestelde opvolg- en hersteltijden worden aangenomen, gemitigeerd, verholpen en afgehandeld.

- •

Correctief onderhoud: niet-geplande onderhouds- en herstelactiviteiten, onder meer ontstaan voor, tijdens of na storingen en/of defecten aan bouw- en installatiedelen. Ook schade als gevolg van externe invloeden zoals vandalisme, weersomstandigheden of ontstane defecten anders dan door reguliere slijtage zijn onderdeel van correctief onderhoud.

- •

Preventief onderhoud: onderhoudswerkzaamheden volgens vooraf bepaalde, (vaste) intervallen (meerjaarlijks, jaarlijks en/of cyclisch) met als doel om de technische conditie op peil te houden; de werkzaamheden en bijbehorende cycli zijn veelal ingegeven vanuit wetgeving, onderhoudsvoorschriften van leveranciers c.q. fabrikanten van bouw- en installatiedelen en/of garantiebepalingen.

- •

Planmatig onderhoud: het planbaar en cyclisch uitvoeren van groot- en vervangingsonderhoud, gericht op de instandhouding van de bestaande situatie en functionaliteit (bijvoorbeeld periodiek schilderwerk, het overlagen van de dakbedekking, vervangen van installaties- en installatiedelen, of het vernieuwen van een vloerafwerking).

- •

Refurbishment & revisie: het components- of bouwdeelsgewijs vernieuwen van onderdelen, waarmee een bestaand bouw- of installatiedeel voor een gedeelte van de economische levensduur in stand wordt gehouden (bijvoorbeeld het vernieuwen en/of refurbishen van een printplaat van de mechanische ventilatie, vervangen van de ventilator van de CV-ketel of het vernieuwen van de driver van een verlichtingsarmatuur).

Bovengenoemde typen onderhoud worden - met uitzondering van niet-voorspelbaar, dus storings- en correctief onderhoud - per pand geraamd in een DMJOP. In het DMJOP en de bijbehorende bijlagen en technische detailrapportages worden de inhoudelijke onderhoudsactiviteiten gerapporteerd die per gebouw nodig zijn om het onderhoudsbeleid uit te voeren. Omdat de gemeente Hellendoorn geen onderhoudsvoorziening kent, worden kosten die in het DMJOP worden geraamd, jaarlijks ten laste gebracht van de exploitatie (zie paragraaf 6.1.1). Dit geldt ook voor de kosten van storings- en correctief onderhoud. Klein dagelijks onderhoud (bijvoorbeeld het vervangen van een toiletbril of een kraanleertje) wordt ook geraamd in de DMJOP’s, maar is in veel gevallen voor rekening van de gebruiker.

Omdat onderhoud volgens de definitie van de commissie BBV geen invloed heeft op de gebruiksduur (afschrijvingstermijn) van een pand, mogen onderhoudskosten niet boekhoudkundig worden geactiveerd. Onderhoud is dus per definitie niet levensduurverlengend. Wanneer wel sprake is van een significante kwaliteitsverbetering of verlenging van de levensduur, dan is sprake van een functionele aanpassing. Dit wordt door de commissie BBV gezien als een investering die moet worden geactiveerd en afgeschreven over de verwachte levensduur (zie ook paragraaf 6.1.3).

We spreken van functionele aanpassingen als maatregelen aan het gebouw worden getroffen in het kader van functionaliteit, milieu, duurzaamheid en/of herhuisvesting. Hetzij gedurende de exploitatieperiode, hetzij aan het einde van de exploitatieperiode. Ook het renoveren van een gebouw voor een nieuwe exploitatieperiode of het toevoegen van bijvoorbeeld een installatie voor warmte-koudeopslag valt onder de definitie van functionele aanpassingen. Deze investeringen leiden tot een significante kwaliteitsverbetering en/of levensduurverlenging en/of met de functionele aanpassing wordt voldaan aan wet- en regelgeving (bijvoorbeeld veiligheidsvoorschriften).

5.1.3 Onderhoud als cyclisch proces

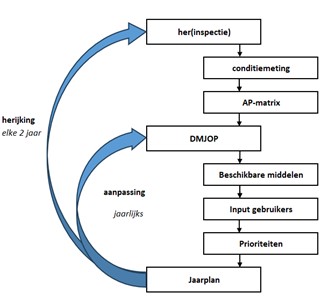

Onderhoud van gemeentelijk vastgoed is ingebed in een cyclisch proces, waarbij doorlopend wordt gemonitord wat er voor nodig is om een pand op het gewenste conditieniveau te onderhouden. Schematisch ziet dit proces er als volgt uit.

De werkzaamheden die nodig zijn om de panden in de gemeentelijke portefeuille op het gewenste conditieniveau te onderhouden, worden per pand geraamd in een DMJOP. Een DMJOP heeft een looptijd van 40 of 50 jaar met een (budgettaire) doorkijk van 10 jaar. De conditiemeting vormt daarbij de belangrijkste input voor de DMJOP’s.

De maatregelen uit de DMJOP’s worden jaarlijks vertaald in een jaarplan. Het vastgestelde conditieniveau en de prioriteiten uit de AP-matrix vormen hiervoor de input. Bij het opstellen van het jaarplan wordt in overleg met gebruikers en beheerders nogmaals bekeken of de geplande onderhoudswerkzaamheden uit de DMJOP’s noodzakelijk en wenselijk zijn. Daarbij worden ook klachten en meldingen van de gebruikers meegenomen.

Op basis van de uitkomsten uit de jaarplannen worden de DMJOP’s jaarlijks geactualiseerd. Eens in de twee jaar vindt een volledige herijking plaats van de DMJOP’s. Deze herijking wordt voorafgegaan aan een hernieuwde conditiemeting, waarna de cyclus opnieuw begint.

5.1.4 Onderhoud door huurders

De gemeente Hellendoorn krijgt incidenteel verzoeken van huurders voor het uitvoeren van onderhoud. De gemeente Hellendoorn neemt deze verzoeken in overweging. Voorwaarde is wel dat het onderhoud voldoet aan de kwaliteitseisen die de gemeente hiervoor stelt.

5.2 Verduurzaming

Duurzaamheid is voor de gemeente Hellendoorn een belangrijk speerpunt. Het college heeft de wens uitgesproken om versneld te verduurzamen, met de ambitie om in 2040 met het gemeentelijk vastgoed energieneutraal te zijn. Daarbij worden kansen voor klimaatadaptief en natuurinclusief (ver)bouwen benut. Voor de verduurzaming van de gemeentelijke vastgoedportefeuille wordt momenteel gewerkt aan de actualisatie van de routekaart verduurzaming uit 2020. In het kader van verduurzaming zijn al diverse trajecten opgestart die in 2025 hun beslag krijgen. Zo staat de verduurzaming van Het Ravijn voor 2025 op de planning, waarbij de houtkachel plaats maakt voor een CO2-arm alternatief. Ook wordt begonnen met de voorbereiding van het gasloos maken van het Huis voor Cultuur en Bestuur. Voor zowel het project Ravijn als het Huis voor Cultuur en Bestuur krijgt de gemeente DUMAVA-subsidies (DUurzaam MAatschappelijk VAstgoed).

5.2.1 Investeringen verduurzaming versus onderhoud

Investeringen in de verduurzaming van gemeentelijke panden leiden in veel gevallen tot een significante kwaliteitsverbetering en kunnen daarmee vaak niet worden gerekend tot het regulier onderhoud, zoals gedefinieerd door de commissie BBV. In bepaalde gevallen is het logisch onderhoud en verduurzaming te combineren. Bijvoorbeeld op het moment dat een CV-ketel moet worden vervangen en het voor de hand ligt om bij vervanging over te gaan op een (hybride) warmtepomp. Bij verduurzaming zijn er op hoofdlijnen vier opties:

- 1.

Nieuwbouw met (B)ENG als norm, als vervanging van bestaande gebouwen die technisch of functioneel zijn verouderd.

- 2.

Verduurzaming vanwege acute uitval door storingen of defecten.

- 3.

Geleidelijke verduurzaming van bestaande gebouwen op natuurlijke momenten via duurzaam onderhoud.

- 4.

Verduurzaming van bestaande gebouwen op zelfstandige momenten door middel van een verduurzamingsproject:

- i)

een bestaand pand energieneutraal maken (gebouwgebonden energieverbruik CO2-neutraal, op pandniveau) door het toepassen van verduurzamingsmaatregelen (onder andere isoleren, warmtepomp, zonnepanelen);

- ii)

een bestaand pand CO2-neutraal maken met compenserende maatregelen (gebouwgebonden energieverbruik CO2-neutraal in combinatie met compenserende maatregelen). Dit houdt in dat het pand wel wordt verduurzaamd, maar dat het om diverse redenen niet mogelijk is het CO2-gebruik op pandniveau te neutraliseren. Bijvoorbeeld omdat er geen mogelijkheid is om voldoende PV-panelen te plaatsen. Daarom wordt als compenserende maatregel de benodigde elektriciteit elders opgewekt of CO2-neutraal ingekocht.

- i)

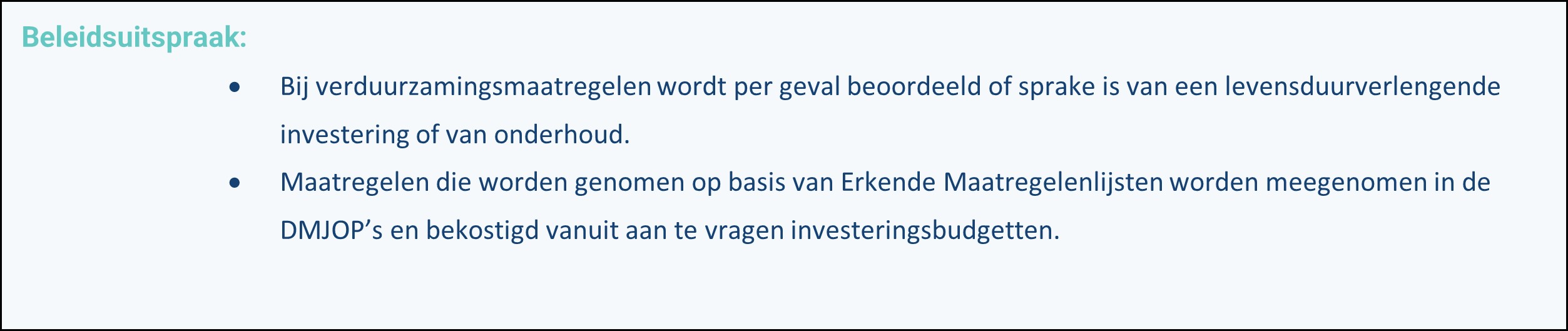

Wanneer sprake is van een verduurzamingsproject, is sprake van een investering die wordt geactiveerd en over langere periode afgeschreven. Daar waar geleidelijke verduurzaming mogelijk en logisch is, wordt op natuurlijke momenten gekozen voor verduurzaming op het moment dat (groot) onderhoud wordt uitgevoerd. Aangezien onderhoud door de commissie BBV wordt gedefinieerd als maatregelen die worden genomen om een gebouw op een bepaald onderhoudsniveau te houden of weer te krijgen, is hier sprake van een grijs gebied. Veel verduurzamingsmaatregelen leiden immers tot een significante kwaliteitsverbetering of verlenging van de levensduur van een gebouw. Per geval moet worden bekeken of sprake is van een investering die wordt geactiveerd en afgeschreven, of van onderhoud dat wordt meegenomen in de DMJOP’s en daarmee ten laste wordt gebracht van de exploitatie (of een combinatie van beiden: bijvoorbeeld in het geval van verrekening van meerkosten op onderhoudsactiviteiten die hoe dan ook moeten worden uitgevoerd). Uitgangspunt daarbij zijn de criteria die zijn vastgelegd in de nota investeren, waarderen en afschrijven.

Maatregelen die worden genomen op basis van de Erkende Maatregelenlijsten - dit betreft maatregelen met een terugverdientijd van 5 jaar of korter - passen ook in de lijn van geleidelijke verduurzaming via duurzaam onderhoud. Deze maatregelen worden in ieder geval meegenomen in de DMJOP’s en daarmee ten laste gebracht van de exploitatie.

Over het algemeen geldt dat de onderhoudskosten van panden na verduurzaming hoger liggen, vanwege het duurdere onderhoud aan klimaatinstallaties. Daar staat tegenover dat de energielasten vaak juist lager zijn. Bij verduurzaming van panden moet daarom altijd worden meegewogen wat de financiële consequenties zijn voor het langjarig onderhoud.

5.3 Vraag en aanbod

5.3.1 Faciliteren van ruimtevragen

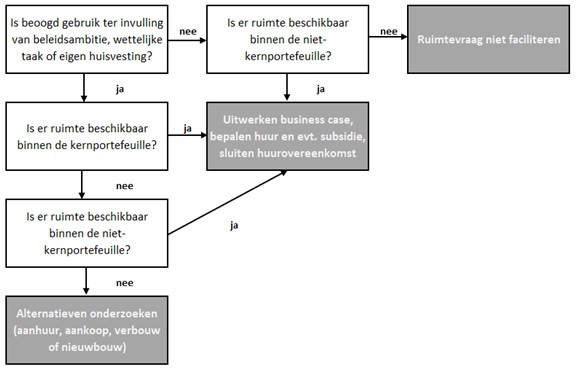

Volgens het principe van de vastgoeddriehoek zijn de beleidsafdelingen verantwoordelijk voor het formuleren van de huisvestingsvraag en is het de taak van team grondzaken en vastgoed om deze huisvestingsvraag te faciliteren. Wanneer er een verzoek komt vanuit een beleidsprogramma of een potentiële huurder voor het huren van een ruimte, inventariseert team grondzaken en vastgoed of de ruimtevraag in behandeling wordt genomen en zo ja, of er ruimte is binnen de bestaande portefeuille. Uitgangspunt daarbij is dat een ruimtevraag in principe een basis moet hebben in een accommodatievisie of -plan (bijvoorbeeld het IHP voor onderwijs).

Wanneer er geen ruimte beschikbaar is binnen de bestaande portefeuille, dan kan de beleidsafdeling aan team grondzaken en vastgoed opdracht geven om de ruimtevraag op een andere manier in te vullen, bijvoorbeeld door aanhuur of aankoop van bestaand vastgoed of door nieuwbouw. Een verzoek voor een ruimtevraag vanuit de beleidsafdeling moet altijd zijn voorzien van de volgende informatie:

- •

Ruimtebehoefte (in vierkante meters);

- •

Periode (hoe lang is de ruimte nodig?);

- •

Gewenste type ruimte en locatie.

Schematisch ziet het proces voor de behandeling van een ruimtevraag er als volgt uit.

Uit het schema volgt dat een ruimtevraag die voortkomt uit een wettelijke taak, beleidsambitie of invulling van eigen huisvesting bij voorkeur wordt opgelost binnen de kernportefeuille. Als binnen de kernportefeuille geen ruimte beschikbaar is, wordt onderzocht of geschikte ruimte kan worden gevonden binnen de niet-kernportefeuille. Huisvestingsvragen voor andere doeleinden worden in principe niet door de gemeente ingevuld, hoewel bij uitzondering ruimte vanuit de niet-kernportefeuille beschikbaar kan worden gesteld. Het vastgoed in deze portefeuille staat in beginsel op de nominatie om gesloopt, verkocht of herontwikkeld te worden: hierdoor is in de meeste gevallen alleen tijdelijk gebruik mogelijk. Daarbij geldt dat huisvestingsvragen vanuit een wettelijke taak, beleidsambitie of eigen huisvesting in alle gevallen voorrang hebben (zie paragraaf 5.3.2.).

Uitgangspunt bij het faciliteren van een ruimtevraag is dat sprake moet zijn van een vastgoedexploitatie die vanuit financieel oogpunt verantwoord is, waarbij de risico’s opwegen tegen het maatschappelijk rendement van de activiteiten die in het vastgoed plaatsvinden.

De komende periode wordt onderzocht of de ruimtevragen efficiënter/breder kunnen worden uitgezet, bijvoorbeeld door het gebruik van het Makelpunt. Het Makelpunt is een platform dat in verschillende gemeenten wordt gebruikt om vraag en aanbod van maatschappelijke ruimtes en activiteiten bij elkaar te brengen. Het biedt bijvoorbeeld organisaties, verenigingen, stichtingen, en particulieren de mogelijkheid om ruimtes te huren of te delen voor activiteiten zoals sport, muziek, vergaderingen of workshops. Gemeenten maken gebruik van het Makelpunt om beter inzicht te geven in beschikbare locaties en zo leegstand van bijvoorbeeld buurtcentra of sportzalen te voorkomen. Het bevordert samenwerking binnen de lokale gemeenschap en helpt kosten te besparen door het efficiënter inzetten van beschikbare ruimtes. Uitgangspunt is dat de inzet van het Makelpunt in principe wordt afgebakend tot het gemeentelijk eigendom.

5.3.2 Prioritering

Aangezien de gemeente een beperkte kernportefeuille heeft, komt het vaak voor dat een ruimtevraag niet (volledig) kan worden gefaciliteerd, omdat er onvoldoende aanbod is van geschikte ruimte. Dit betekent dat bij huisvestingsvragen moet worden geprioriteerd. Onderstaande figuur geeft de prioritering aan bij de behandeling van ruimtevragen.

Huisvestingsvragen die voortkomen uit het invullen van wettelijke taken hebben de hoogste prioriteit, gevolgd door huisvesting voor invulling van beleidsambities of het voorzien in eigen huisvesting. Bij een semi-maatschappelijke (en soms ook een commerciële) functie kan wel sprake zijn van maatschappelijke meerwaarde, maar is geen sprake van een gemeentelijke beleidsambitie en bijbehorende structurele subsidierelatie. Huisvestingvragen voor deze functies worden soms wel ingevuld, maar zijn qua prioritering ondergeschikt aan huisvestingsvragen die voortkomen vanuit wettelijke taken of beleidsambities.

5.4 Huur(prijs)beleid

5.4.1 Kostprijsdekkende huur

De Wet Markt en Overheid schrijft voor dat gemeenten minimaal de kostprijs van een economische activiteit moeten doorbelasten. Hieruit volgt dat de gemeente ook bij verhuur van gebouwen een huur moet rekenen waarin over de volledige exploitatietermijn minimaal de kostprijs van de exploitatie wordt doorbelast. Dit betekent niet automatisch dat alle partijen een kostprijsdekkende huur betalen. De huur wordt afgestemd op de doelgroep:

- •

Partijen die met hun activiteiten invulling even aan wettelijke verplichtingen of beleidsambities betalen een kostprijsdekkende huur. Als partijen deze huur niet volledig kunnen opbrengen, kan eventueel vanuit de beleidsafdelingen een subsidie worden verstrekt.

- •

Semi-maatschappelijke en commerciële partijen betalen een commerciële huurprijs. Als de commerciële huurprijs lager ligt dan de kostprijsdekkende huur, dan rekent de gemeente de kostprijsdekkende huur.

- •

Bij vastgoed voor eigen gebruik worden de kosten één-op-één aan de betreffende beleidsdienst toegerekend (bij multidisciplinair gebruik aan de hand van een verdeelsleutel).

Op dit moment zijn er geen eenduidige uitgangspunten vastgelegd voor de (reken)systematiek die de gemeente hanteert bij toepassing van kostprijsdekkende huur. De komende periode wordt onderzocht hoe deze systematiek het beste kan worden vormgeven. Uitgangspunt daarbij is dat de systematiek moet voldoen aan het beleid uit de nota investeren, waarderen en afschrijven en de financiële verordening.

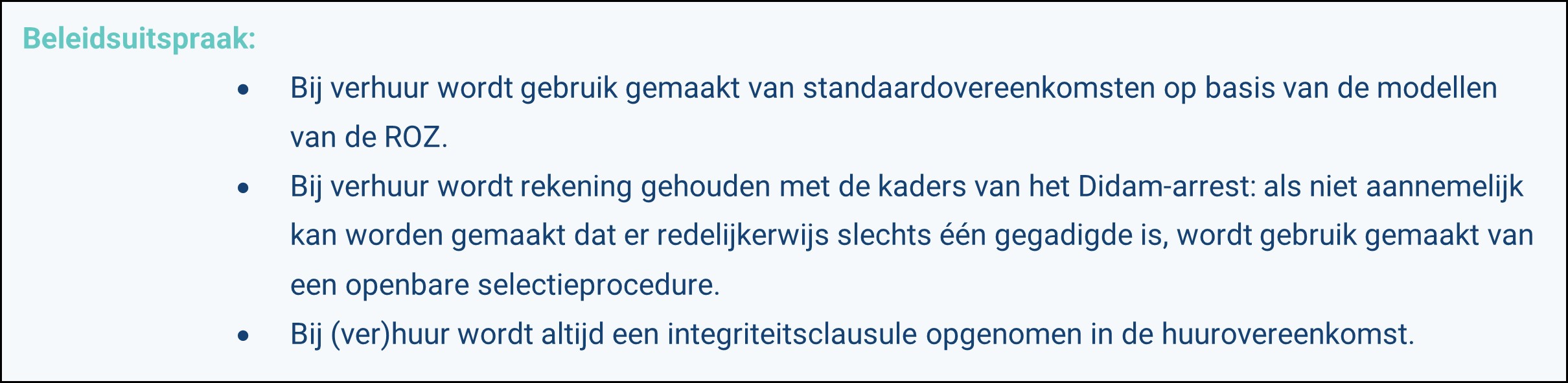

5.4.2 Huurovereenkomsten

Bij het aangaan van een huurovereenkomst werkt de gemeente met standaardovereenkomsten, zoals opgesteld door de Raad voor Onroerende Zaken (ROZ). Voor maatschappelijk vastgoed wordt daarbij - afhankelijk van het huurregime - voornamelijk de modelovereenkomst kantoorruimte gebruikt. Deze overeenkomst wordt aangepast zodat deze is toegesneden op de verhuur van maatschappelijk vastgoed. Verder gelden bij verhuur de volgende uitgangspunten:

- •

Huurovereenkomsten worden in de basis voor onbepaalde tijd aangegaan met een opzegtermijn van 12 maanden. Bij contracten met bepaalde tijd is tussentijdse ontbinding niet mogelijk, tenzij sprake is van wederzijds goedvinden.

- •

De demarcatie van verantwoordelijkheden ten aanzien van beheer en onderhoud tussen de gemeente en de huurder is vastgelegd in de algemene bepalingen bij de huurovereenkomst.

- •

Als sprake is van een (structurele) subsidierelatie met de huurder, dan wordt een bepaling opgenomen dat de huurder tussentijds kan opzeggen op het moment dat de subsidieverlening afneemt of eindigt, waardoor de huurder niet meer aan de betalingsverplichting kan voldoen.

- •

De gemeente kan de huurovereenkomst opzeggen als de huurder niet meer voldoet aan de maatschappelijke doelstelling, zoals geformuleerd in het beleidsprogramma.

- •

De gemeente moet expliciet toestemming geven als de huurder het vastgoed onderverhuurt.

- •

De gemeente voert bij het aangaan van een huurovereenkomst een toets uit op basis van de wet Bibob. Ook wordt in de huurovereenkomst altijd een integriteitsclausule opgenomen.

Bij verhuur van vastgoed moet rekening worden gehouden met de kaders van het Didam-arrest. Als sprake is van verhuur, dan moet de gemeente inventariseren of er potentieel meerdere gegadigden zijn óf moet op grond van objectieve, toetsbare en redelijke criteria worden gemotiveerd waarom redelijkerwijs kan worden aangenomen dat dit niet het geval is. De motivering voor het één-op-één aangaan van een huurcontract is onder meer mogelijk als sprake is van het nakomen van verplichtingen vanuit de invulling van wettelijke taken, de huisvesting van de eigen organisatie of als de verhuur noodzakelijk is om te voldoen aan prestatieafspraken vanuit beleid. Ook bij herhuisvesting van zittende huurders kan deze motivering worden gebruikt.

Als sprake is van het één-op-één-verhuren van vastgoed, dan wordt het voornemen tot het verhuren aan de betreffende partij gepubliceerd, voorzien van de motivatie op grond van objectieve, toetsbare en redelijke criteria. Bij publicatie hanteert de gemeente een termijn van 20 dagen. Wanneer niet kan worden onderbouwd dat sprake is van slechts één gegadigde, vindt verhuur plaats via een openbare selectieprocedure (zie ook paragraaf 5.5).

Artikel 5.4.3 Tijdelijke verhuur

In elke vastgoedportefeuille is periodiek sprake van (kortstondige) leegstand. Leegstand brengt kosten met zich mee, omdat tegenover de exploitatielasten (onderhoud, verzekeringen e.d.) geen huuropbrengsten staan. Bovendien brengt leegstand risico’s met zich mee als gevolg van vandalisme of kraken. Hoewel de gemeente erop stuurt om leegstand in de vastgoedportefeuille zoveel mogelijk te voorkomen, is een zekere mate van leegstand inherent onderdeel van het beheren van een vastgoedportefeuille. Eén van de middelen om leegstand terug te dringen is de inzet van tijdelijke verhuur. Tijdelijke verhuur kan bij uitzondering worden toegepast bij vastgoed in de kernportefeuille, op het moment dat op korte termijn geen zicht is op een nieuwe huurder of gebruiker, maar komt vooral voor bij (strategisch) vastgoed dat onderdeel is van de niet-kernportefeuille. Dit betreft vastgoed waarbij sprake is van een (her)ontwikkelingsopgave, bijvoorbeeld als gevolg van een gebiedsontwikkeling of omdat het vastgoed betreft dat op termijn wordt verkocht of wordt ingezet/getransformeerd voor een ander gemeentelijk beleidsterrein.

Bij tijdelijke verhuur wordt gebruik gemaakt van contracten met een afgebakende huurperiode. Daarbij zijn verschillende mogelijkheden:

- •

Reguliere huur: hierbij gaat het voornamelijk om huurovereenkomsten van minstens één jaar. De huurperiode wordt afgestemd op het moment waarop het pand weer beschikbaar moet zijn voor de transformatieopgave.

- •

Bruikleenovereenkomst: bij bruikleen kan het contract vaak op korte termijn worden opgezegd, wat de gemeente flexibiliteit biedt om snel over vastgoed te kunnen beschikken. Nadeel is dat bij een bruikleenovereenkomst geen huurvergoeding wordt betaald door de gebruiker.

- •

Leegstandsbeheer/anti-kraak: bij leegstandsbeheer of anti-kraak wordt een externe partij ingeschakeld die verantwoordelijk is voor leegstandsbeheer en partijen zoekt die het vastgoed tijdelijk gebruiken. Doorgaans sluit een leegstandsbeheerder bruikleenovereenkomsten met de tijdelijke gebruikers.

De gemeente Hellendoorn opteert in principe altijd voor een regulier huurcontract. Daarbij wordt in de contractvoorwaarden geborgd dat het vastgoed tijdig beschikbaar is voor de voorgenomen transformatie. Van een bruikleenovereenkomst wordt slechts in uitzonderlijke gevallen gebruik gemaakt. Omdat de gemeente Hellendoorn het uitgangspunt hanteert dat sloop zo snel mogelijk plaatsvindt, maakt de gemeente in principe geen gebruik van leegstandsbeheer.

5.5 Verkoop

Als het college voor een gebouw dat niet behoort tot de kernportefeuille de beslissing neemt om over te gaan tot verkoop, zijn er twee mogelijkheden:

- 1.

Het vastgoed wordt verkocht met een herontwikkelingsopgave, bijvoorbeeld sloop/nieuwbouw of (ingrijpende) transformatie.

- 2.

Het vastgoed wordt verkocht in huidige staat, waarbij geen sprake is van een herontwikkelingsopgave. Wel kan sprake zijn van een functiewijziging of beperkte toevoeging van een nieuwbouwvolume.

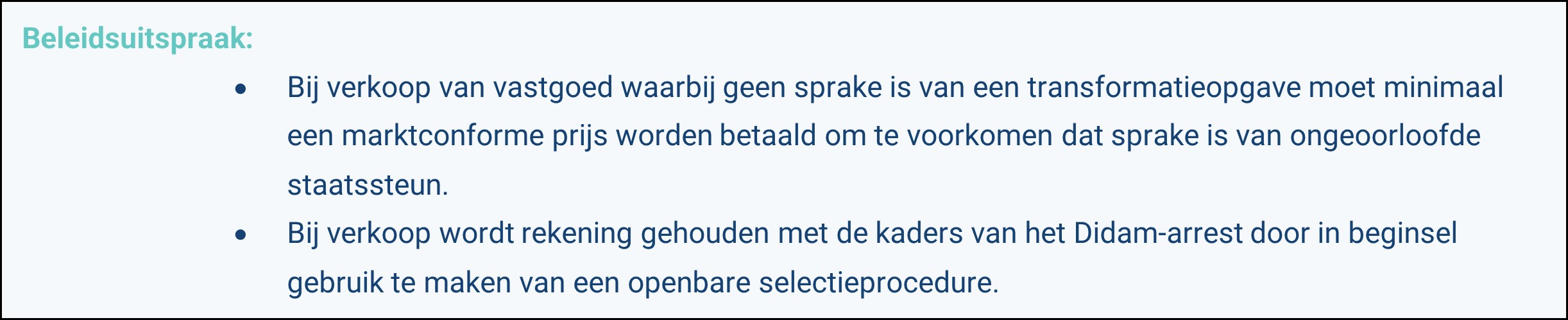

In het eerste geval is sprake van strategisch vastgoed. Verkoop met een herontwikkelingsopgave leidt in veel gevallen tot een gebiedsontwikkeling waarbij het bestaande vastgoed wordt getransformeerd naar een nieuwe functie. Een voorbeeld hiervan is de sloop van een buurtcentrum om plaats te maken voor woningbouw. In dergelijke gevallen vindt verkoop plaats volgens de kaders van het grondbeleid.

In het tweede geval is geen sprake van een herontwikkelingsopgave, maar kan wel sprake zijn van een functiewijziging of beperkte (ondergeschikte) toevoeging van nieuwbouw. In deze gevallen is marktconformiteit bij verkoop het uitgangspunt om te voorkomen dat sprake is van ongeoorloofde staatsteun. Voorafgaand aan de verkoop wordt de verwachte opbrengstwaarde van het vastgoed vastgesteld door middel van een onafhankelijke taxatie. Deze taxatie vormt het kader voor de minimale opbrengst die bij verkoop moet worden behaald. Bij verkoop kan het college ervoor kiezen om naast de verkoopprijs ook andere criteria te laten meewegen, bijvoorbeeld criteria ten aanzien van duurzaamheid of ruimtelijke kwaliteit.

Voorafgaand aan elke verkoop moet de afweging worden gemaakt of een gebouw wellicht in de nabije toekomst nog nodig kan zijn als gevolg van toenemende huisvestingsbehoefte voor voorzieningen. Hierbij moet ook rekening worden gehouden met het feit dat de woningbouwopgave van de gemeente Hellendoorn gepaard gaat met een toenemende vraag naar voorzieningen in de toekomst.

Bij elke verkoop - zowel één-op-één als in concurrentie - moet de gemeente rekening houden met procedurele eisen die voortvloeien uit het ‘Didam-arrest’ (zie paragraaf 3.3). Op hoofdlijnen volgt de gemeente hierbij de volgende werkwijze:

- •

Bij verkoop van een object aan één partij (één-op-één-verkoop) inventariseert de gemeente of op basis van objectieve, toetsbare en redelijke criteria kan worden onderbouwd dat er maar één gegadigde partij is waaraan het object wordt verkocht. Als dat het geval is, wordt het voornemen tot verkoop aan de betreffende partij gepubliceerd, voorzien van de motivatie op grond van de objectieve, toetsbare en redelijke criteria. Bij publicatie hanteert de gemeente een termijn van 20 dagen.

- •

Bij verkoop van een object op basis van een openbare selectieprocedure wordt door het college besloten tot het houden van een openbare selectieprocedure. De gemeente publiceert een aankondiging van deze procedure, waarbij ten minste het volgende wordt omschreven:

- •

Een omschrijving van het te verkopen object;

- •

De kaders en randvoorwaarden voor het toegestane gebruik of het te realiseren programma;

- •

De minimumeisen waar partijen aan moeten voldoen;

- •

De selectiecriteria die de gemeente hanteert;

- •

Het verloop van de selectieprocedure.

- •

-

Ook bij de openbare selectieprocedure geldt dat de gehanteerde selectiecriteria objectief, toetsbaar en redelijk moeten zijn.

Bij verkoop van vastgoed zonder herontwikkelingsopgave is het uitgangspunt dat in principe wordt gekozen voor verkoop via een openbare selectieprocedure.

Artikel 5.6 Vastgoedontwikkeling: nieuwbouw of transformatie

Wanneer een ruimtevraag niet kan worden opgelost binnen de bestaande portefeuille, dan kan de gemeente kiezen om over te gaan tot nieuwbouw of transformatie van een bestaand gebouw. Het verzoek om over te gaan tot nieuwbouw of transformatie wordt gedaan door de beleidsafdelingen vanuit hun rol als opdrachtgever tot het voorzien in de huisvestingsvraag (zie paragraaf 4.2). Team grondzaken en vastgoed is vanuit de eigenaarsrol betrokken als adviseur en bouwheer.

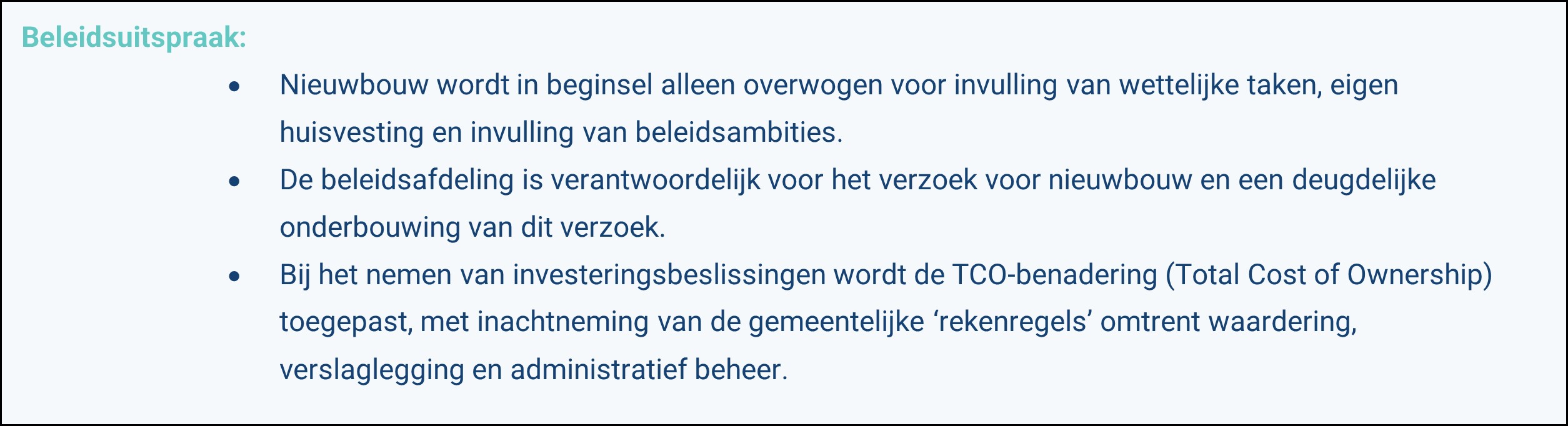

In beginsel wordt alleen nieuwbouw overwogen als ruimte nodig is voor invulling van wettelijke taken (bijvoorbeeld onderwijs), voorzien in eigen huisvesting of invulling van beleidsambities. De gemeente bouwt in principe geen nieuw vastgoed voor semi-maatschappelijke functies (tenzij deze onderdeel zijn van een multifunctionele accommodatie) of commerciële functies. Huisvesting van deze functies wordt in eerste instantie overgelaten aan de markt.

Voorafgaand aan een verzoek tot nieuwbouw moeten door de beleidsafdeling in ieder geval de volgende zaken worden onderzocht:

- •

Is er behoefte aan de functie op de lange termijn?

- •

Is er dekking voor de investering?

- •

Is de exploitatie financieel verantwoord en zijn de risico’s beheersbaar?

- •

Leidt de nieuwbouw tot maatschappelijke meerwaarde?

- •

Biedt het gebouw voldoende flexibiliteit om in de toekomst een verandering van functie of gebruiker te kunnen faciliteren?

- •

Is er een duurzamere optie beschikbaar, zoals transformatie van een bestaand gebouw?

De beleidsafdeling die opdracht geeft voor nieuwbouw is ook verantwoordelijk voor het aanvragen van krediet voor de investering en de dekking van de structurele exploitatielasten. Team grondzaken en vastgoed adviseert daarbij vanuit haar rol als toekomstig eigenaar.

Bij het nemen van investeringsbeslissingen maakt de gemeente gebruik van de benadering van Total Cost of Ownership (TCO). Deze benadering gaat ervan uit dat alle relevante kosten over de gehele levensduur van het gebouw vanaf de initiatieffase in beschouwing worden genomen. Dit omvat drie fases die met elkaar samenhangen, maar waarvoor in beginsel elk een andere partij verantwoordelijk is:

- •

Investering (beleidsafdeling)

- •

Vastgoedexploitatie (team grondzaken en vastgoed)

- •

Gebruiksexploitatie (huurder/gebruiker)

De TCO-benadering neemt in ogenschouw dat keuzes in de initiatieffase - bijvoorbeeld ten aanzien van kwaliteit of duurzaamheid - niet alleen impact hebben op de hoogte van de investering, maar ook op de kosten voor beheer en onderhoud (vastgoedexploitatie) en de toekomstige lasten voor de gebruiker, zoals de (kostprijs)dekkende huur of energielasten (gebruiksexploitatie). Door vanaf de initiatieffase met alle verantwoordelijke partijen samen te werken en af te stemmen, kunnen keuzes op de juiste manier worden afgewogen om een optimale balans te vinden tussen kwaliteit, duurzaamheid, onderhouds- en gebruikslasten. Vanzelfsprekend wordt bij toepassing van deze benadering aangesloten bij de ‘rekenregels’ die de gemeente hanteert ten aanzien van waardering, verslaglegging en administratief beheer (zie paragraaf 6.1).

5.7 Aankoop of aanhuur

Wanneer een ruimtevraag niet kan worden opgelost binnen de bestaande portefeuille en nieuwbouw niet wenselijk is, kan de gemeente kiezen om over te gaan tot het aankopen of -huren van een gebouw. Aankoop of aanhuur kan een optie zijn voor situaties waarin op relatief korte termijn een ruimtebehoefte moet worden ingevuld. Bijkomend voordeel van deze optie is dat het - voornamelijk bij aanhuur - mogelijk is om het vastgoed voor een korte termijn aan te houden, waardoor de exploitatielasten niet voor de lange termijn drukken op de begroting van de gemeente.

Net als bij nieuwbouw moet het verzoek voor aankoop of aanhuur worden gedaan door de verantwoordelijke beleidsafdeling, waarbij het verzoek op vergelijkbare wijze moet worden onderbouwd en de betreffende beleidsafdeling ook verantwoordelijk is voor het aanvragen van het benodigde krediet. Team grondzaken en vastgoed heeft hierbij een adviserende rol. Ook geldt dat - net als bij nieuwbouw - aanhuur of aankoop in principe alleen wordt overwogen als dit nodig is voor invulling van wettelijke taken, eigen huisvesting of invulling van beleidsambities.

6. Financiën en risicomanagement

6.1 Waardering, verslaglegging en administratief beheer

De regels omtrent waardering, verslaglegging en administratief beheer van kapitaalgoederen zijn vastgelegd in de nota investeren, waarderen en afschrijven uit 2024. In deze nota wordt onder meer ingegaan op de definitie van investeringen en het verschil tussen investeringen en (groot) onderhoud, de gehanteerde afschrijvingsmethodiek, financiële verantwoordingsprincipes, waardering van vastgoed en het beschikbaar stellen van kredieten. De belangrijkste principes uit deze nota voor het beheer van het gemeentelijk vastgoed worden in deze paragraaf beschreven.

6.1.1 De vastgoedexploitatie

De vastgoedexploitatie wordt per pand in beeld gebracht. Het exploitatiesaldo (huuropbrengsten minus exploitatielasten) komt ten laste of ten gunste van de algemene middelen en wordt per deelportefeuille (bijvoorbeeld sportaccommodaties of monumentaal vastgoed) of bij grote panden (bijvoorbeeld het huis voor Cultuur en Bestuur) per pand verantwoord in begroting en jaarrekening. In het exploitatiesaldo wordt rekening gehouden met eventuele dekking vanuit beschikbare reserves: exploitatiekosten die uit een reserve worden gedekt, maken geen onderdeel uit van het exploitatiesaldo.

6.1.2 Definities en demarcatie

Investeringen versus exploitatielasten

Bij het gemeentelijk vastgoed wordt onderscheid gemaakt tussen investeringen en exploitatielasten. Een investering is een uitgave die over meerdere jaren opbrengsten en/of maatschappelijk nut oplevert. De kosten van deze investering worden over de verwachte gebruiksduur van het ‘activum’ afgeschreven. De gemeente Hellendoorn hanteert daarbij de lineaire afschrijvingsmethode, waarmee de jaarlijkse afschrijving gelijkmatig over de gebruiksduur wordt verdeeld.

De kosten die samenhangen met het gebruik van het vastgoed worden exploitatielasten genoemd. Dit zijn kosten voor onderhoud, administratief beheer, energielasten 1 , belastingen en verzekeringen. Ook de kosten die voortvloeien uit de investering worden gerekend tot de exploitatielasten. Dit zijn de afschrijving en rente, ook wel ‘kapitaallasten’ genoemd.

Investering of groot onderhoud

Omdat onderhoud volgens de definitie van de commissie BBV geen invloed heeft op de gebruiksduur (afschrijvingstermijn) van een pand, mogen onderhoudskosten niet boekhoudkundig worden geactiveerd. Onderhoud is dus per definitie niet levensduurverlengend (zie ook paragraaf 5.1.2). Er is sprake van een investering als de kosten:

- •

Leiden tot een significante kwaliteitsverbetering; en/of

- •

Leiden tot levensduurverlenging; en/of

- •

Aanpassingen betreffen om te voldoen aan wet- en regelgeving (bijv. investeringen in een gebouw om te voldoen aan veiligheidsvoorschriften).

Wanneer wel sprake is van een significante kwaliteitsverbetering, verlenging van de levensduur of aanpassingen om te voldoen aan wet- en regelgeving, dan wordt dit gezien als een functionele aanpassing. Functionele aanpassingen worden door de commissie BBV beschouwd als een investering die moet worden geactiveerd en afgeschreven over de verwachte levensduur.

6.1.3 Activeren en afschrijven

Investeringen met een minimumbedrag van € 25.000,- worden geactiveerd en verantwoord op de balans. De afschrijvingstermijnen zijn opgenomen in de nota investeren, waarderen en afschrijven. De meer complexe investeringen kunnen uit meerdere componenten bestaan met een verschillende levensduur (bijvoorbeeld het casco van een gebouw en de installaties). Deze verschillende componenten kennen elk een andere levensduur en worden daarom over verschillende tijdsperiodes afgeschreven. Dit wordt de componentenbenadering genoemd.

6.1.4 Waardering van vastgoed

Als er sprake is van een duurzame waardevermindering van een vastgoedobject, dan wordt deze direct verwerkt op de balanswaarde. Zolang een vastgoedobject nog niet is verkocht, kan een tijdelijke voorziening voor de waardevermindering worden getroffen. Als de marktwaarde weer stijgt, is waardeherstel mogelijk. Dit in tegenstelling tot het afboeken van de boekwaarde, waar de waardevermindering definitief als verlies genomen wordt: hierbij is bij een later waardeherstel geen mogelijkheid meer om de boekwaarde te vermeerderen.

6.2 Vastgoed in begroting en jaarrekening

Op basis van het principe van de vastgoeddriehoek is team grondzaken en vastgoed vanuit de eigenaarsrol verantwoordelijk voor het financieel beheer van de vastgoedportefeuille. Over de financiële stand van zaken wordt in de documenten binnen de P&C-cyclus gerapporteerd over vastgoed in de paragraaf ‘onderhoud kapitaalgoederen’. Kapitaalgoederen omvatten niet alleen vastgoed, maar ook infrastructuur en openbare voorzieningen als speelplaatsen, groen en verlichting.

In de paragraaf onderhoud kapitaalgoederen wordt verantwoording afgelegd over het exploitatiesaldo van het gemeentelijk vastgoed, de onderhoudskosten en de belangrijkste investeringen. Daarnaast wordt er een tekstuele toelichting gegeven op de belangrijkste activiteiten en ontwikkelingen in het afgelopen jaar (jaarrekening) en de speerpunten voor de vastgoedportefeuille voor de komende jaren (begroting).

6.3 Risicomanagement en reserves

6.3.1 Risicomanagement

Zowel de exploitatie van de gemeentelijke vastgoedportefeuille als de ontwikkeling en bouw van nieuw vastgoed brengt risico’s met zich mee. Daarbij kan onderscheid worden gemaakt in projectrisico’s en algemene risico’s. Projectrisico’s zijn risico’s die onlosmakelijk verbonden zijn met een specifiek project, bijvoorbeeld het risico dat een aanwezige transportleiding voor gas, water of elektra moet worden verlegd of het risico op onvoorziene kosten bij de bouw van nieuw vastgoed. Algemene risico’s zijn risico’s die van invloed zijn op de hele portefeuille en vaak extern van aard zijn en daarmee vaak niet of beperkt kunnen worden beïnvloed.

Specifieke risico’s die van invloed zijn op de hele gemeentelijke vastgoedportefeuille zijn:

- •

Contractrisico’s: het risico dat in oude of bestaande huurovereenkomsten afwijkende afspraken zijn opgenomen over indexatie, opzegging of demarcatie van verantwoordelijkheden, waardoor de huuropbrengsten niet voldoende zijn om de kosten te dekken.

- •

Onderhoud: ondanks dat onderhoud periodiek wordt geraamd in Meerjarenonderhoudsplannen kan het voorkomen dat de kosten incidenteel hoger uitvallen dan verwacht, bijvoorbeeld in het geval een installatie- of bouwdeel eerder moet worden vervangen dan de verwachte levensduur.

- •

Leegstand (bij verhuur): hoewel kortdurende leegstand binnen een vastgoedportefeuille onvermijdelijk is, kan het zijn dat in sommige gevallen een pand langdurig leegstaat. In dat geval heeft de gemeente wel kosten voor onderhoud en beheer, terwijl daar geen huurinkomsten tegenover staan.

- •

Schade: schades als gevolg van bijvoorbeeld vandalisme, lekkage, brand of ongelukken worden niet altijd (volledig) gedekt door de verzekering, wat tot extra kosten kan leiden voor de gemeente. Hetzelfde geldt voor schade als gevolg van calamiteiten als (natuur)rampen en oorlogen.

- •

Wet- en regelgeving: veranderingen in wet- en regelgeving kunnen leiden tot hogere kosten, bijvoorbeeld in het geval dat eisen ten aanzien van duurzaamheid worden aangescherpt.

- •

Conjuncturele (macro-economische) risico’s: dit zijn risico’s die het gevolg zijn van macro-economische ontwikkelingen zoals inflatie en rentestijging.

- •

Netcongestie: door overbelasting van het stroomnet bestaat het risico dat nieuwe gebouwen geen aansluiting krijgen op het stroomnet.

Omdat risico’s aan actualiteit onderhevig zijn, is het essentieel om het proces van risicobeheersing goed in te richten, zodat risicobeheersing een vast onderdeel wordt van de besluitvorming over vastgoed. Om dit te waarborgen, is risicomanagement gekoppeld aan de P&C-cyclus. Aangezien vastgoedbeleid vooral is gericht op het beheren van een bestaande portefeuille, zijn de algemene risico’s het meest relevant. Dit is een belangrijk contrast met het grondbeleid: het grondbeleid is in tegenstelling tot het vastgoedbeleid vooral projectmatig van aard, waardoor projectrisico’s bij het grondbeleid een grotere rol spelen.