Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740651

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740651/1

Nota risicobeheersing en weerstandsvermogen 2025

Geldend van 18-06-2025 t/m heden

Intitulé

Nota risicobeheersing en weerstandsvermogen 2025Hoofdstuk 1 - Inleiding

Gemeenten hebben in toenemende mate met onzekerheden te maken. Risico’s kunnen forse financiële gevolgen (en daarmee ook beleidsmatige gevolgen) hebben en er zijn risico’s die de bedrijfscontinuïteit in de weg kunnen staan. Daarmee zijn risico’s dus een belangrijk onderwerp voor sturing.

|

Een risico is een onzekere gebeurtenis met een kans van optreden en gevolgen voor de afgesproken doelstellingen. |

Binnen gemeenten is er een toenemende aandacht voor de manier waarop risico’s worden beheerst. Een toenemende complexiteit van de samenleving, grote decentralisaties (onder andere de (financiële) druk op het domein Jeugdzorg), bezuinigingen, cybersecurity, fraude, maar bijvoorbeeld ook de recente gevolgen van de vluchtelingen in oorlogssituaties dwingen de gemeente tot een groter risicobewustzijn.

Jaarlijks rapporteert het college over de financiële risico’s in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken. De paragraaf bevat daarnaast informatie over de actuele beschikbare middelen om de financiële gevolgen van die risico’s te kunnen afdekken (weerstandsvermogen). In de paragraaf bedrijfsvoering komen de niet-financiële risico’s aan bod, zoals fraude en informatiebeveiliging.

|

Beleidskader 1 De niet financiële risico’s worden opgenomen in de paragraaf bedrijfsvoering. |

In 2016 was de laatste nota risicomanagement en weerstandsvermogen vastgesteld door de raad, dus tijd voor vernieuwing van de nota. Ten opzichte van 2016 bieden wij uw raad de Nota risicobeheersing en weerstandsvermogen aan en niet een geactualiseerde nota risicomanagement. Het management van risico’s is een uitvoeringstaak van het college van burgemeester en wethouders op basis van het door de gemeenteraad vastgestelde beleid.

Hoofdstuk 2 – Kaders

Het wettelijk kader voor deze nota ligt besloten in het Besluit begroting en verantwoording provincies en gemeenten (BBV). Het BBV bevat voorschriften voor de inrichting van de begroting en de jaarstukken. Eén van de verplichtingen is het opnemen van een paragraaf weerstandsvermogen en risicobeheersing in de begroting en de jaarstukken. De paragraaf geeft hiermee een actueel beeld van de situatie rondom de risico’s en de beheersing hiervan. Op deze wijze kan jaarlijks worden gestuurd op de actualiteiten.

Financieel toezicht provincie

Onderdeel van het financieel toezicht door de provincie is de toets of de gemeente goed inzicht geeft in de risico’s en het vrij beschikbare weerstandsvermogen.

De provincies hebben samen het Gemeenschappelijk financieel toezichtkader vastgesteld.

|

“Financieel toezicht helpt gemeenten bij het bevorderen van een gezonde financiële huishouding en biedt daarmee meerwaarde aan de kwaliteit van het openbaar bestuur. Financieel toezicht is een wezenlijk onderdeel van de ‘checks and balances’ binnen het openbaar bestuur en draagt hiermee bij aan het voorkomen dat een gemeente niet meer in staat is financiële tekorten zelf op te lossen. Een gemeente die toch nog in financiële moeilijkheden komt, kan op grond van Artikel 12 Financiële-verhoudingswet bij het ministerie van BZK een beroep doen op de collectieve middelen in het gemeentefonds. Iedere gemeente betaalt dan mee aan de financiële problemen van deze gemeente. Het belang van het financieel toezicht ligt dus bij de gezamenlijkheid van gemeenten. De insteek van ons toezicht is proportioneel en risicogericht” (bron: Jaarverslag Financieel Toezicht 2023-2024, provincie Zuid-Holland, april 2024). |

Gemeentelijk kader financiële risico’s

Nadat alle risico’s in kaart zijn gebracht kunnen alle mogelijke financiële gevolgen bij elkaar worden opgeteld. Hierbij wordt uitgegaan van netto risico’s. Een bruto risico is de inschatting van een risico zonder daarbij eventueel aanwezige beheersmaatregelen in ogenschouw te nemen. Een netto (of rest-) risico is het risico waarbij de huidige aanwezige beheersmaatregelen wel in beschouwing worden genomen.

De vraag is in welke verhouding de weerstandscapaciteit moet staan ten opzichte van wat daadwerkelijk benodigd is om de risico’s af te dekken. De ratio is afhankelijk van (politieke) keuzes, zoals de mate van zekerheid en de beschikbare financiële ruimte. In eerste instantie lijkt het logisch om uit te gaan van een afdekking van 100% van de netto risico’s. Daarbij moet echter in aanmerking worden genomen dat het zeer onwaarschijnlijk is dat alle risico’s zich tegelijkertijd voor zullen doen. Het is ook mogelijk dat er zich risico’s voordoen die niet zijn geïnventariseerd of dat het financieel gevolg van een risico hoger (of lager) is dan vooraf ingeschat.

De gemeenteraad heeft al in 2015 ingestemd met een ratio van 50% van de netto risico’s aan te houden in de algemene reserve weerstandsvermogen. Bij de vaststelling van de Nota reserves en voorzieningen 2023 heeft de gemeenteraad besloten om de algemene reserve weerstandsvermogen en de algemene reserve vrij vermogen samen te voegen tot de algemene reserve.

|

Beleidskader 2 Het benodigde weerstandsvermogen bedraagt (in principe) 50% van de geïnventariseerde restrisico’s. |

Bij de grondexploitaties wordt bij verlieslatende projecten een verliesvoorziening gevormd. Alleen risico's die niet afgedekt zijn door de verliesvoorziening worden meegenomen.

Gemeenschappelijke regelingen kunnen een risico opleveren voor de gemeente in financiële zin, maar ook anderszins zoals imagorisico’s. De risico’s kunnen worden beheerst door monitoring van resultaten, begrotingen en beleidsplannen en door de wijze waarop de gemeente is vertegenwoordigd in het algemeen of dagelijks bestuur.

Sinds een aantal jaren wordt bij het zienswijzetraject voor een nieuwe begroting van een gemeenschappelijke regeling gebruik gemaakt van een factsheet. De gemeenteraad krijgt met de factsheet een aantal kerncijfers die onder andere snel inzicht geven in de financiële positie van de verbonden partij. Onderdeel van de factsheet is ook het risicoprofiel van de gemeenschappelijke regeling, waarbij het weerstandsvermogen van de verbonden partij afgezet wordt tegenover de door de gemeenschappelijke regeling geïnventariseerde risico’s. Op het moment dat het weerstandsvermogen van de gemeenschappelijke regeling niet toereikend is, wordt naar evenredigheid van de gemeentelijke bijdrage in die gemeenschappelijke regeling een risico opgenomen in de begroting of jaarstukken van de gemeente Krimpenerwaard.

|

Beleidskader 3 Als blijkt dat het weerstandsvermogen van een gemeenschappelijke regeling ontoereikend is, dan wordt naar evenredigheid van de gemeentelijke bijdrage aanvullend een risico voor de gemeente geraamd. |

Hoofdstuk 3 – Het managen van risico’s

|

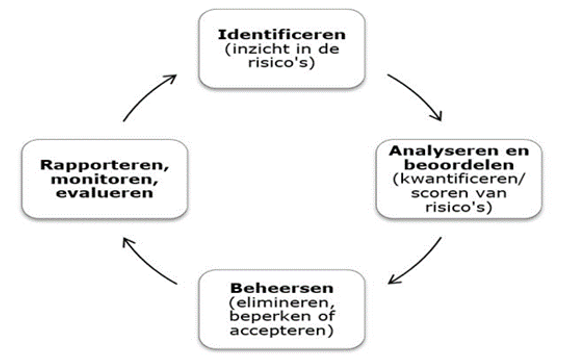

Risicomanagement is een balans tussen risico’s nemen en risico’s beheersen. Het behelst het identificeren, kwantificeren van risico’s en heeft als doel het inzichtelijk en beheersbaar maken van risico’s, het in kaart brengen van genomen en te nemen beheersmaatregelen om deze risico’s te beperken of uit te sluiten en dit geheel te gebruiken bij het nemen van toekomstige beslissingen. Voor een succesvol risicomanagement zal naast aandacht voor de harde kant (hard controls, zoals processen, procedures, stuurinformatie) ook aandacht moeten zijn voor de zachte kant (soft controls, zoals risicobewustzijn, communicatie en onderling vertrouwen). |

Risicomanagement kan bijdragen aan een goede financiële positie. Daarbij past een beleid waarbij op verantwoorde wijze met risico’s wordt omgegaan. Verantwoord wil niet zeggen het uitsluiten van risico’s of het afdekken van alle risico’s in het weerstandsvermogen. Dit zou een te groot beslag leggen op de beschikbare middelen.

Het risicomanagement bestaat uit twee onderdelen:

- •

Het systeem van risicobeheersing in de planning en control cyclus waarbij volgens een vaste cyclus risico’s in beeld worden gebracht, geanalyseerd, gecommuniceerd en beheersmaatregelen worden getroffen.

- •

Het signaleren en beheersen van risico’s bij voorstellen/besluiten en bij bestaande, nieuwe of gewijzigde processen.

Iedereen in de organisatie moet zich bewust zijn van de risico’s die we als organisatie lopen. De houding en het gedrag van medewerkers zijn belangrijke factoren voor een gedegen risicomanagement. Het is van belang dat het 'risico denken' onderdeel is van het dagelijks handelen van alle medewerkers (en dus niet alleen onderwerp van gesprek bij de risico-actualisatie).

Risicomanagement is een continu proces.

Typen risico’s

- •

Cyber: Schade door het uitvallen van een of meerdere ICT-systemen of door een volledige storing/hack van alle ICT-systemen.

- •

Personeel/Arbo: Schade door aantasting van de arbeidscapaciteit (bijvoorbeeld het niet kunnen werven van nieuw personeel) en kwaliteit van arbeid.

- •

Organisatieproces: Aantasting van de productiecapaciteit vanwege gehele of gedeeltelijke organisatiestilstand en de daaruit voortvloeiende planningsproblemen.

- •

Letsel/Veiligheid: Het oproepen van gevoelens van (sociale) onveiligheid, eventueel gevolgd door bedreiging of lichamelijke schade aan personen.

- •

Financieel: Directe aantasting van de vermogenspositie van de organisatie.

- •

Materieel: Beschadiging of verlies van gebouwen, bedrijfsinventaris, transportmiddelen, goederen enz.

- •

Imago/(Geo-)politiek: Aantasting van het vertrouwen in de organisatie als gevolg van negatieve publiciteit, maar ook (geo-)politieke risico’s zoals oorlogen, internationale afspraken/verdragen met impact op de gemeente.

- •

Milieu: Aantasting van lucht, bodem, water of leefomgeving.

- •

Strategie/Informatie: Schade door onvoldoende of onjuiste informatie, waardoor geen of onjuiste besluiten worden genomen. Hierbij kan gedacht worden aan een gebrekkige uitvoeringstoets bij college- en raadsvoorstellen of bestuurlijke interventies waarbij prioriteiten elders worden gelegd.

- •

Juridisch/Aansprakelijkheid: Aantasting van de vermogenspositie van de organisatie door claims van derden als gevolg van wettelijke of contractuele aansprakelijkheid. Een gemeente neemt veel beslissingen in het rechtsverkeer. Onvoldoende gemotiveerde beslissingen kunnen leiden tot onrechtmatigheid.

- •

Product: Aantasting van de afzetcapaciteit, doordat producten en diensten niet aan de door de afnemer gestelde kwaliteitseisen voldoen.

- •

Economisch: Schade als gevolg van economische omstandigheden, zoals een economische crisis met als gevolg dat het aantal werklozen stijgt.

Financieel/niet-financieel

Bovenstaande risico-typen kunnen zowel financieel als niet-financieel van aard zijn. Voor de bepaling hiervan passen wij deze definities toe:

- ❖

Bij financiële risico’s gaat het om risico’s waarbij het financiële effect ervan het meest prominente gevolg is. Het gaat dan niet alleen om risico’s die betrekking hebben op financiën (renterisico, debiteurenrisico, etc.) maar dit kunnen net zo goed onderwerpen zijn waar bijvoorbeeld juridische risico’s spelen;

- ❖

Bij niet-financiële risico’s gaat het om risico’s waarbij juist het niet-financiële effect ervan het meest prominente gevolg is. Het gaat dan om risico’s met een impact op de doelstellingen en/of het imago van onze gemeente. Een voorbeeld is het risico op onjuiste of onzorgvuldige besluitvorming door gebrek aan informatie.

Bij risicomanagement is er een continue afweging met betrekking tot de vraag welke risico’s wij als organisatie accepteren en welke risico’s wij willen verminderen door het nemen van beheersmaatregelen.

Hard controls en soft controls

Bij het sturen op de beheersing van risico’s wordt een onderscheid gemaakt tussen de hard controls en de soft controls. Onder hard controls wordt verstaan procedurebeschrijvingen, handboeken, beleidsregels, monitoren etc. Onder soft controls wordt verstaan: voorbeeldgedrag top van de organisatie, houding en gedrag, respect, loyaliteit etc. Over de acties die door de organisatie ingezet worden inzake de soft controls wordt de gemeenteraad via de paragraaf Bedrijfsvoering geïnformeerd.

Hoofdstuk 4 - Rollen en verantwoordelijkheden

Gemeenteraad

De gemeenteraad heeft een kaderstellende rol die zij uit kan voeren door het afbakenen van het speelveld, zowel inhoudelijk, financieel als procedureel. Ten aanzien van risicomanagement kan de gemeenteraad kaders stellen in welke mate zij het nodig acht risico’s af te dekken.

De gemeenteraad kan uitgangspunten opnemen die in acht moeten worden genomen bij het opstellen van beleidsnota’s en andere besluitvormingsdocumenten. In essentie betekent dit dat in deze documenten de beoogde resultaten en de risico’s transparant worden gepresenteerd, zodat afgewogen beslissingen kunnen worden genomen. Met de Nota risicobeheersing en weerstandsvermogen worden de kaders van de gemeenteraad vastgesteld.

College van burgemeester en wethouders

Het college van burgemeester en wethouders is verantwoordelijk voor het realiseren van de gemeentelijke doelstellingen en het beheersen van de risico’s die hiermee gepaard gaan. Het college van burgemeester en wethouders is dus ook verantwoordelijk voor het behalen van de doelstellingen die zijn opgenomen in het risicomanagement. Op basis van de actieve informatieplicht is zij verantwoordelijk om de gemeenteraad over relevante risico’s tijdig te informeren. Zij rapporteert hierover standaard in de paragraaf Weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken. Bij belangrijke ontwikkelingen wordt de gemeenteraad tussentijds geïnformeerd. Daarnaast geeft het college van burgemeester en wethouders bij een raadsvoorstel naast inzicht in het beoogde resultaat ook inzicht in de hiermee gepaard gaande risico’s (inclusief beheersmaatregelen), zodat een evenwichtige afweging gemaakt kan worden.

Het verstrekken van informatie kan ook vertrouwelijk gebeuren. Hiervan kan sprake zijn als dit in het belang is van de gemeente Krimpenerwaard, bijvoorbeeld bij informatie die het commercieel belang zou kunnen aantasten.

Hoofdstuk 5 – Inhoud paragraaf weerstandsvermogen en risicobeheersing

Volgens artikel 11, tweede lid van het Besluit begroting en verantwoording provincies en gemeenten bevat de paragraaf betreffende het weerstandsvermogen en risicobeheersing ten minste:

- a.

een inventarisatie van de weerstandscapaciteit;

- b.

een inventarisatie van de risico's;

- c.

het beleid omtrent de weerstandscapaciteit en de risico's;

- d.

een kengetal voor de:

- 1a°.

Netto schuldquote;

- 1b°.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- 2°.

Solvabiliteitsratio;

- 3°.

Grondexploitatie;

- 4°.

Structurele exploitatieruimte; en

- 5°.

Belastingcapaciteit.

- 1a°.

- e.

een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

De omvang van de risico’s is verschillend, van enkele honderden euro’s tot meer dan een miljoen euro. Zoals al een aantal jaren gebruikelijk worden de belangrijkste risico’s benoemd en nader toegelicht.

|

Beleidskader 4 In de paragraaf weerstandsvermogen en risicobeheersing, van zowel begroting als jaarstukken, worden de restrisico’s groter dan € 100.000, - genoemd en toegelicht. Restrisico’s die hieraan niet voldoen worden in één bedrag vermeld. |

De omvang van de begroting is inmiddels nagenoeg verdubbeld ten opzichte van de tijd waarin de vorige nota werd vastgesteld. Om die reden is de minimumgrens verhoogd naar € 100.000, -.

Een uitleg van de kengetallen is opgenomen als bijlage 1.

Bijlage 1 - Financiële kengetallen

Financiële kengetallen

Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) schrijft voor dat gemeenten een basisset van vijf Financiële kengetallen moet opnemen in de paragraaf “Weerstandsvermogen en risicobeheersing”. De kengetallen moeten meerjarig worden opgenomen en zijn raadpleegbaar via www.financiengemeenten.nl/. Hierbij kan vergeleken worden met andere gemeenten.

1 - Netto schuldquote

Geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken.

2 - Netto schuldquote, gecorrigeerd met verstrekte leningen

Bij verstrekte leningen bestaat onzekerheid op volledige terugbetaling. Door deze leningen in mindering te brengen op de financiële activa wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en ook wat dat betekent voor de schuldenlast.

3 - Solvabiliteit

Geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. De solvabiliteitsratio is het eigen vermogen als percentage van het totale balanstotaal. Het eigen vermogen van een gemeente bestaat uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten.

4 - Structurele exploitatieruimte

Geeft aan hoe groot de structurele vrije ruimte is in de begroting. Daarnaast geeft dit kengetal ook aan of de gemeente in staat is structurele tegenvallers op te vangen dan wel of er nog ruimte is voor nieuw beleid.

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering en eigen belastinginkomsten. Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten en kapitaallasten. Het onderscheid tussen structureel en incidenteel moet in overeenstemming met het BBV ook in de begroting en jaarstukken worden gepresenteerd. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij structurele baten en lasten in evenwicht zijn.

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten en uitgedrukt in een percentage.

5 - Kengetal grondexploitatie

Geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. Voor de berekening van dit kengetal worden de niet in exploitatie genomen gronden en de bouwgrond in exploitatie bij elkaar opgeteld en gedeeld door de totale baten.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl