Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740650

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740650/1

Nota risicomanagement 2025

Geldend van 18-06-2025 t/m heden

Intitulé

Nota risicomanagement 2025Het college van burgemeester en wethouders van de gemeente Krimpenerwaard,

besluit vast te stellen

Nota risicomanagement 2025

Paragraaf 1 - Inleiding

Gemeenten hebben in toenemende mate met onzekerheden te maken. Risico’s kunnen forse financiële gevolgen (en daarmee ook beleidsmatige gevolgen) hebben en er zijn risico’s die de bedrijfscontinuïteit in de weg kunnen staan. Daarmee zijn risico’s dus een belangrijk onderwerp voor sturing.

Een risico is een onzekere gebeurtenis met een kans van optreden en gevolgen voor de afgesproken doelstellingen.

|

Een risico is een onzekere gebeurtenis met een kans van optreden en gevolgen voor de afgesproken doelstellingen. |

Binnen gemeenten is er een toenemende aandacht voor de manier waarop risico’s worden beheerst. Een toenemende complexiteit van de samenleving, grote decentralisaties (onder andere de (financiële) druk op het domein Jeugdzorg), bezuinigingen, cybersecurity, fraude, maar bijvoorbeeld ook de recente gevolgen van de Oekraïense oorlogsvluchtelingen dwingen de gemeente tot een groter risicobewustzijn.

Jaarlijks rapporteert het college over de financiële risico’s in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken. De paragraaf bevat daarnaast informatie over de actuele beschikbare middelen om de financiële gevolgen van die risico’s te kunnen afdekken (weerstandsvermogen). In de paragraaf bedrijfsvoering komen dan weer de niet-financiële risico’s aan bod, zoals fraude en informatiebeveiliging.

In 2016 was de laatste nota risicomanagement en weerstandsvermogen vastgesteld door de raad, dus tijd voor vernieuwing van de nota. Ten opzichte van 2016 bieden wij de raad de Nota risicobeheersing en weerstandsvermogen 2025 aan en niet een geactualiseerde nota risicomanagement. Het management van risico’s is een uitvoeringstaak van het college van burgemeester en wethouders op basis van het door de gemeenteraad vastgestelde beleid en deze nota geeft hier een praktische invulling aan.

Paragraaf 2 - Rollen en verantwoordelijkheden

|

R |

Responsible/ feitelijk verantwoordelijk |

Directie, teammanagers |

|

A |

Accountable/ eindverantwoordelijk |

College van burgemeester en wethouders |

|

C |

Consulted/ adviserend |

Concerncontroller, controllers |

|

I |

Informed/ geïnformeerd |

Gemeenteraad (via paragraaf weerstandsvermogen en risicobeheersing in begroting en jaarstukken) |

College van burgemeester en wethouders

Het college van burgemeester en wethouders is verantwoordelijk voor het realiseren van de gemeentelijke doelstellingen en het beheersen van de risico’s die hiermee gepaard gaan. Het college van burgemeester en wethouders is dus ook verantwoordelijk voor het behalen van de doelstellingen die zijn opgenomen in het risicomanagement. Op basis van de actieve informatieplicht is zij verantwoordelijk om de gemeenteraad over relevante risico’s tijdig te informeren. Zij rapporteert hierover standaard in de paragraaf Weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken. Bij belangrijke ontwikkelingen wordt de gemeenteraad tussentijds geïnformeerd. Daarnaast geeft het college van burgemeester en wethouders bij een raadsvoorstel naast inzicht in het beoogde resultaat ook inzicht in de hiermee gepaard gaande risico’s (inclusief beheersmaatregelen), zodat een evenwichtige afweging gemaakt kan worden.

Het verstrekken van informatie kan ook vertrouwelijk gebeuren. Hiervan kan sprake zijn als dit in het belang is van de gemeente Krimpenerwaard, bijvoorbeeld bij informatie die het commercieel belang zou kunnen aantasten (specifieke risico’s binnen de grondexploitatie).

Directie

De geïnventariseerde risico’s worden door de directie besproken bij de behandeling van de paragraaf weerstandsvermogen en risicobeheersing voor zowel de begroting als de jaarstukken. De gemeentesecretaris/algemeen directeur is ambtelijk eindverantwoordelijke.

Teams

In het algemeen hebben alle teams de taak en verantwoordelijkheid om alle risico’s die zich binnen hun vakgebied voordoen of voor kunnen doen in beeld te brengen en te communiceren met team Concern control.

Teammanager

De inventarisatie van risico’s start bij de teammanager die de risico’s beoordeelt tegen de achtergrond van de actuele ontwikkelingen en inzichten van het komende begrotingsjaar. De teammanager kwantificeert de risico’s en draagt zorg voor communicatie van de risico’s binnen het team. De teammanager bespreekt de risico’s met de controller. Daarnaast is de teammanager verantwoordelijk voor de opvolging van de beschreven beheersmaatregelen waarmee de risico’s worden ingeperkt.

Medewerkers

De medewerkers zijn verantwoordelijk om bij ieder voorstel dat zij maken na te gaan of het voorgesteld besluit risico’s in brede zin (financieel, imago etc.) met zich meebrengt. Als dit het geval is dan zal hiervan melding gemaakt moeten worden in het voorstel en zal (zo nodig) een of meer beheersmaatregelen moeten worden voorgesteld. Ook bij actualisatie van processen dient er een nieuwe risico-inventarisaties gemaakt te worden. Team Concern control dient hierover te worden geïnformeerd en betrokkenen.

Concern control

Team Concern control heeft een signalerende, coördinerende, adviserende en toetsende rol. De (domein-)controllers brengen in overleg met de teammanagers (en directie) de risico’s in kaart. Nadrukkelijk wordt door de (domein-)controllers de vraag gesteld: “is de risico-inventarisatie volledig”? Ook wordt door hen de vraag gesteld hoe het risico beheerst wordt. De controller (met beheersing als aandachtsgebied) treedt op als risicocoördinator en de concerncontroller adviseert het management bij de uitvoering van risicomanagement.

Paragraaf 3 – Methodiek

3.1 – Het proces van risicomanagement

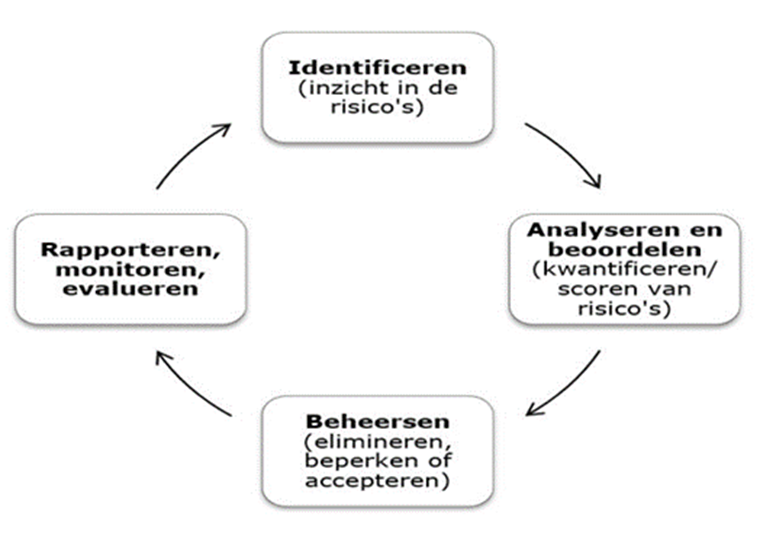

Het proces van risicomanagement bestaat, voor wat betreft het in kaart brengen van de risico’s, uit vier pijlers die verglijkbaar zijn met de kwaliteitscirkel van Deming. Bij deze kwaliteitscirkel is er sprake van een cyclisch proces (plan, do, check, act) met als doel continue verbetering. Risicomanagement is een voorbeeld van zo’n voortdurend proces van identificeren, analyseren/beoordelen, beheersen en rapporteren/monitoren/evalueren.

Bij het sturen op de beheersing van risico’s wordt een onderscheid gemaakt tussen de hard controls en de soft controls. Onder hard controls wordt verstaan procedurebeschrijvingen, handboeken, beleidsregels, monitoren etc. Onder soft controls wordt verstaan: voorbeeldgedrag top van de organisatie, houding en gedrag, respect, loyaliteit etc.

3.1.1 - Identificeren

De eerste stap is het in kaart brengen van mogelijke risico’s die de gemeente loopt. Daarbij is het duidelijk formuleren van het risico en het vaststellen van de oorzaak een onderdeel.

3.1.2 - Analyseren en beoordelen

De tweede stap is het kwantificeren van het risico (‘de ernst’). Dit gebeurt door middel van het aangeven wat het negatieve gevolg van het risico is én wat de kans (%) is dat het risico daadwerkelijk zal optreden. Het negatief gevolg kan zijn een gevolg in geld of anderszins. Bij het analyseren en beoordelen wordt gebruik gemaakt van de hulpzin: “Als gevolg van.... (Oorzaak), bestaat de kans dat.... (risico), waardoor…. (Gevolg)”.

3.1.3 - Beheersen

De derde stap is het in beeld brengen van de mogelijke beheersmaatregelen en vervolgens de gekozen beheersmaatregelen uitvoeren. Beheersmaatregelen zien op:

- ➢

Elimineren (vermijden) van het risico;

- ➢

Beperken van de kans van optreden;

- ➢

Beperken van het negatieve gevolg;

- ➢

Accepteren van het risico.

3.1.4 - Rapporteren, monitoren en evalueren

De laatste stap van de cyclus bestaat uit communiceren over de aard en omvang van risico’s, de beheersmaatregelen en deze monitoren en evalueren.

3.2 – Hoe doen we dat in Krimpenerwaard?

3.2.1 – Identificeren

Bij de identificatie is een belangrijke rol weggelegd voor de medewerkers en teammanagers. Zij hebben het beste zicht op de processen binnen hun team. Twee keer per jaar vindt er een volledige actualisatie van de risico’s plaats door de teammanager(s) in samenwerking met de (domein-)controllers. Deze actualisatie wordt in de beleidsbegroting en het jaarverslag verwerkt. Dit laat onverlet dat actualisatie van de risico’s zich ook tussentijds voor kan doen. Aanpassing van de risico’s is altijd een samenspel tussen de teams en team Concern control en vindt gedurende het jaar continu plaats. Bevindingen worden aan directie, het college van burgemeester en wethouders en de gemeenteraad gerapporteerd via de begroting en de jaarstukken.

In deze fase worden ook beheersmaatregelen in kaart gebracht. Een beheersmaatregel is een maatregel die het risico voorkomt of vermindert. De belangrijkste beheersmaatregel is de cultuur van de organisatie. Een organisatie waar eenieder zich voortdurend bewust is van de risico’s die bepaalde beslissingen of handelingen met zich meebrengen (en hier ook naar handelt) garandeert de beste beheersing van risico’s. Het hebben van regelingen en procedures is ook cruciaal en hangt weer nauw samen met de cultuur. Deze nota en het proces van cyclisch inventariseren, analyseren en communiceren van risico’s is ook een goede beheersmaatregel. Uiteraard zijn er ook specifieke beheersmaatregelen op bepaalde risico’s. Het afsluiten van verzekeringen is daar een sprekend voorbeeld van.

Vermindering van risico’s kan ook een maatregel betreffen waarbij het risico geheel of gedeeltelijk bij een andere partij wordt belegd. Niet altijd is het mogelijk om een beheersmaatregel te treffen.

3.2.2 – Analyseren en beoordelen

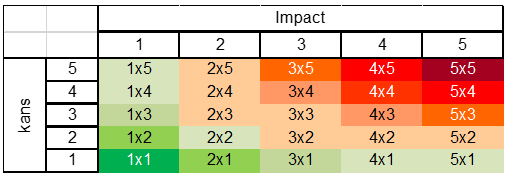

Op basis van de identificatie maken we een onderscheid tussen risico’s die wel en risico’s die niet van belang zijn voor de weerstandscapaciteit. We brengen nu vooral financiële risico's in beeld, deze gaan allen mee in de berekening van de weerstandscapaciteit. Van elk in beeld gebracht risico wordt geanalyseerd wat de kans en de impact zijn.

Met weerstandscapaciteit bedoelen we de middelen die de gemeente beschikbaar heeft om risico’s en tegenvallers financieel af te kunnen dekken. Denk hierbij aan de algemene reserve. De omvang van de benodigde weerstandscapaciteit is dus afhankelijk van de omvang van de geïnventariseerde risico’s.

Bepaalde risico’s zijn niet van belang voor de weerstandscapaciteit als de begroting- en rekeningcyclus op orde zijn en we adequate voorzieningen hebben getroffen. Bij alle risico’s wordt een inschatting gemaakt van de kans dat een risico zich voordoet en de impact die dit kan hebben. Dit is een inschattingsmethode waarbij alle relevante feiten en omstandigheden worden meegewogen.

Kans:

|

Klasse |

Norm |

Risico kans% |

|

1 |

Minder of 1 keer per 10 jaar |

10% |

|

2 |

1 x per 5 – 10 jaar |

30% |

|

3 |

1 x per 2 – 5 jaar |

50% |

|

4 |

1 x per 1 – 2 jaar |

70% |

|

5 |

1 x per jaar of vaker |

90% |

Impact:

|

Klasse |

Geldgevolg |

|

|

0 |

Geen |

|

|

1 |

€ 0 - € 50.000 |

|

|

2 |

€ 50.000 - € 200.000 |

|

|

3 |

€ 200.000 - € 500.000 |

|

|

4 |

€ 500.000 - € 1.000.000 |

|

|

5 |

Meer dan € 1.000.0000 |

|

Tabel kans en impact

3.2.3 – Beheersen

Beheersmaatregelen

Bij ieder geïnventariseerd risico wordt nagegaan of er een beheersmaatregel kan worden getroffen die het risico vermindert of voorkomt. De getroffen beheersmaatregelen worden vastgelegd in de processen, werkinstructies, handleidingen etc. De genomen beheersmaatregelen verkleinen de gevolgen van het risico. Hierdoor ontstaat er een verschil tussen een bruto risico en een restrisico. Het bruto risico is het gevolg van het risico vóór het nemen van beheersmaatregelen (rekening houdend met de kans van voordoen). Het restrisico is het risico dat overblijft ná het nemen van beheersmaatregelen. Om te bepalen of de weerstandscapaciteit toereikend is, worden alle restrisico's bij elkaar opgeteld en wordt de som hiervan afgezet tegen het weerstandsvermogen.

3.2.4 - Rapporteren, monitoren en evalueren

Twee keer per jaar vindt er een volledige actualisatie van de risico’s plaats door middel van gesprekken tussen teammanagers en (domein-)controllers. Deze volledige actualisatie wordt verwerkt in de beleidsbegroting en het jaarverslag en besproken tussen directie en concerncontroller. Het nemen van beheersmaatregelen is niet altijd de meest geëigende oplossing. Geconstateerde risico’s kunnen soms ook opgelost worden door aanpassingen door te voeren in processen waar deze risico’s voorkomen.

Een belangrijke stap binnen het risicomanagement betreft de communicatie. Het is belangrijk dat het risicomanagement, de geïnventariseerde risico’s, de genomen beheersmaatregelen of de nog te nemen beheersmaatregelen bekend zijn binnen de totale organisatie.

Onderzocht wordt of de actuele risico’s gepubliceerd kunnen worden op de intranetsite die voor iedere medewerker toegankelijk is.

Paragraaf 4 - Het weerstandsvermogen

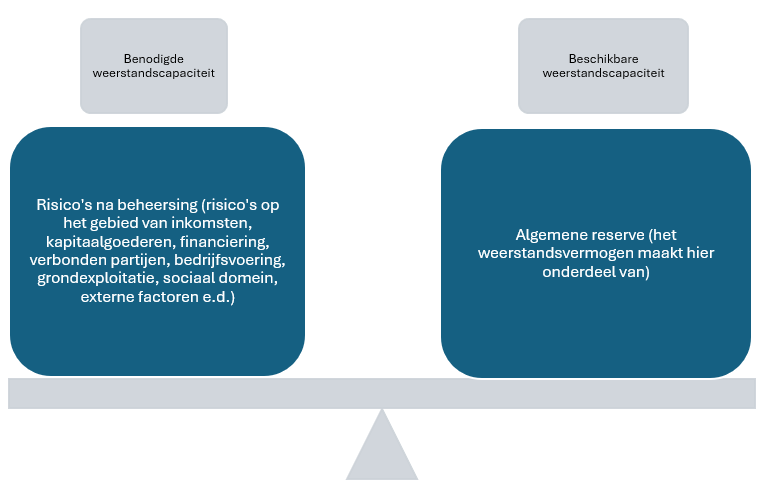

Onder weerstandsvermogen verstaan we het vermogen om financiële tegenvallers op te kunnen vangen om zodoende te kunnen voortzetten. Het weerstandsvermogen moet demping van schoksgewijze veranderingen mogelijk maken. Het weerstandsvermogen is de weerstandscapaciteit in relatie tot de risico’s.

Met weerstandscapaciteit bedoelen we al die elementen waarmee tegenvallers eventueel bekostigd kunnen worden Denk hierbij aan de algemene reserve, bezuinigings- en ombuigingsmogelijkheden en de belastingcapaciteit. De omvang van de benodigde weerstandscapaciteit is afhankelijk van de omvang van de geïnventariseerde risico’s. De paragraaf bevat een overzicht van de restrisico’s groter dan of gelijk aan € 100.000,00 en een toelichting hierop.

Risico’s en het weerstandsvermogen zijn nauw met elkaar verbonden. Het doel van het hebben van weerstandsvermogen is dat er een buffer aanwezig is om de financiële tegenvallers op te vangen, zodra risico’s werkelijkheid worden. Kortom: weerstandsvermogen is het vermogen om risico’s te kunnen dekken.

Bij de berekening van het weerstandsvermogen gaat het om risico’s met een financieel gevolg ná het toepassen van beheersmaatregelen. Bij toepassen van een risicomanagementsysteem zal eerst worden bekeken in hoeverre beheersing mogelijk is, alleen het restant dat overblijft zal afgedekt worden via het weerstandsvermogen.

Het weerstandsvermogen bestaat uit benodigde weerstandscapaciteit als gevolg van het risicoprofiel afgezet tegen de beschikbare weerstandscapaciteit, hetgeen daadwerkelijk aanwezig is om de risico’s financieel op te vangen.

Het weerstandsvermogen, zoals gehanteerd in gemeente Krimpenerwaard, kan afgebeeld worden als onderstaande weegschaal:

4.2 Berekening benodigde weerstandscapaciteit

Vanaf 2015 wordt uitgegaan van een zekerheidspercentage van 50. Concreet komt dat erop neer dat de restrisico’s (na getroffen maatregelen) opgeteld worden, waarna 50% hiervan de benodigde weerstandscapaciteit is.

4.3 Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten te dekken.

In deze nota en voor de berekening van de ratio van het weerstandsvermogen gaat de gemeente Krimpenerwaard alleen uit van de algemene reserve als direct aanwezige (beschikbare) weerstandscapaciteit.

Er zijn ook andere middelen aan te wijzen die bij grote tegenvallers ingezet zouden kunnen worden:

- 1.

Bestemmingsreserves en stille reserves

-

Bestemmingsreserves zijn reserves die al voor een bepaalde bestemming zijn geoormerkt en die niet direct vrij besteedbaar zijn, maar waarvan de bestemming wel kan worden aangepast.

-

Van stille reserves is sprake als activa onder de opbrengstwaarde of tegen nul zijn gewaardeerd, maar direct verkoopbaar zijn als men dat zou willen. Bij verkoop van deze bezittingen ontstaan dus winsten die eenmalig vrij inzetbaar zijn. In de Nota reserves en voorzieningen 2023 is aangegeven dat jaarlijks een globale inventarisatie gemaakt wordt van de stille reserves. De materieel relevante stille reserves worden vermeld in de paragraaf Weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken.

-

Voor beide soorten reserves geldt dat deze snel/direct en vrij beschikbaar moeten zijn. Dit zal niet snel aan de orde zijn. Daarom worden deze reserves niet meegenomen in de berekening van de beschikbare weerstandscapaciteit.

- 2.

Onbenutte belastingcapaciteit

-

De berekening van de onbenutte belastingcapaciteit komt tot stand op basis van de drie belangrijkste (belasting-)inkomsten van de gemeente, de onroerendezaakbelastingen (OZB), de afvalstoffenheffing en de rioolheffing. Er is sprake van onbenutte belastingcapaciteit wanneer er ruimte is de tussen de eigen OZB-tarieven en het redelijk peil van de OZB dat wordt vastgesteld in het kader van artikel 12 Financiële verhoudingswet (de artikel 12-norm). Voor de afvalstoffenheffing en de rioolheffing is sprake van onbenutte capaciteit als de tarieven niet 100% kostendekkend zijn. De onbenutte belastingcapaciteit is structurele weerstandscapaciteit. Voor de afdekking van risico’s wordt alleen uitgegaan van incidentele weerstandscapaciteit in de veronderstelling dat de risico’s vaak ook een incidenteel effect hebben als ze zich voordoen. Daarom wordt de belastingcapaciteit niet meegenomen in de berekening van de beschikbare weerstandscapaciteit.

4.4 Ratio weerstandsvermogen en norm voor de ratio

De benodigde weerstandscapaciteit kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt de ratio van het weerstandsvermogen.

De ratio wordt aan de hand van onderstaande tabel (weerstandsnorm) beoordeeld.

Als de ratio weerstandsvermogen onder 1.0 komt, wordt in beginsel aangegeven hoe weer op de streefwaarde uit te komen.

|

Waardering |

Ratio |

Betekenis |

|

A |

> 2.0 |

Uitstekend |

|

B |

1.4 – 2.0 |

Ruim voldoende |

|

C |

1.0 – 1.4 |

Voldoende |

|

D |

0.8 – 1.0 |

Matig |

|

E |

0.6 – 0.8 |

Onvoldoende |

|

F |

< 0.6 |

Ruim onvoldoende |

Ondertekening

Aldus besloten door het college in de vergadering van 18 maart 2025 te Schoonhoven,

Burgemeester en wethouders van gemeente Krimpenerwaard,

de secretaris,

J. Hennip

de burgemeester,

ir. J. Beenakker

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl