Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR740564

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR740564/1

Regeling vervalt per 31-12-2028

Beleidsregels Tijdelijke regeling tegemoetkoming alleenverdienersproblematiek gemeente Zuidplas

Geldend van 19-06-2025 t/m 30-12-2028 met terugwerkende kracht vanaf 01-01-2025

Intitulé

Beleidsregels Tijdelijke regeling tegemoetkoming alleenverdienersproblematiek gemeente ZuidplasHet college van burgemeester en wethouders van de gemeente Zuidplas;

gelet op artikel 78gg van de Participatiewet

- -

overwegende dat het wenselijk is om aan te geven in welke situaties en onder welke voorwaarden een huishouden een vaste tegemoetkoming kan worden verstrekt;

- -

het daarom wenselijk is voor dit doel aparte tijdelijke beleidsregels vast te stellen;

b e s l u i t :

vast te stellen de Beleidsregels Tijdelijke regeling tegemoetkoming alleenverdienersproblematiek gemeente Zuidplas

Artikel 1 Begripsbepalingen

-

1. In deze beleidsregels wordt verstaan onder:

- a.

alleenverdiener: het huishouden dat:

- i.

een inkomen heeft uit een uitkering, niet zijnde een uitkering op grond van artikel 19 van de wet, eventueel aangevuld met een uitkering op grond van de wet en;

- ii.

vergeleken met een vergelijkbaar huishouden, waarvoor het inkomen uit enkel een uitkering op grond van artikel 19 van de wet bestaat, een lager bedrag aan tegemoetkomingen met toepassing van de Algemene wet inkomensafhankelijke regelingen ontvangt, als gevolg van de verschillende afbouwpaden van de dubbele algemene heffingskorting, bedoeld in artikel 37, tweede lid, Participatiewet en in artikel 8.9 van de Wet inkomstenbelasting 2001 en;

- iii.

een netto-inkomen en tegemoetkomingen met toepassing van de Algemene wet inkomensafhankelijke regelingen ontvangt dat in totaal lager ligt dan bij een vergelijkbaar huishouden waarvoor het inkomen uit een uitkering enkel bestaat uit een uitkering op grond van artikel 19 van de wet, vanwege hetgeen genoemd is onder ii.

- i.

- b.

college: college van burgemeester en wethouders van de gemeente Zuidplas;

- c.

huishouden: twee personen die fiscaal partner en toeslagpartner van elkaar zijn voor het jaar waarop de tegemoetkoming betrekking heeft;

- d.

vaste tegemoetkoming: het bedrag dat over de kalenderjaren 2025, 2026 en 2027 per jaar wordt vastgesteld bij ministeriële regeling in het kader van artikel 78gg van de wet;

- e.

wet: de Participatiewet.

- a.

-

2. Alle begrippen die in deze beleidsregels worden gebruikt en die niet nader worden omschreven hebben dezelfde betekenis als in de wet en de Algemene wet bestuursrecht.

Artikel 2 Ambtshalve toekenning

-

1. Het college kent aan ieder huishouden waarvan voor het betreffende kalenderjaar het Burgerservicenummer van de meestverdienende partner is verstrekt aan het college op grond van artikel 78gg, vijfde lid, van de wet, ambtshalve de vaste tegemoetkoming voor dat kalenderjaar toe.

-

2. Het college kent de vaste tegemoetkoming over 2025 ambtshalve toe aan het huishouden dat over 2023 en/of 2024 volgens het Handelingsperspectief ( fase I ) bijzondere bijstand voor de alleenverdienersproblematiek toegekend heeft gekregen, indien:

- a.

het huishouden voor 2025 nog geen vaste tegemoetkoming toegekend heeft gekregen;

- b.

voor 2025 het Burgerservicenummer van de meestverdienende partner in het huishouden niet is verstrekt aan het college op grond van artikel 78gg, vijfde lid, van de wet;

- c.

op basis van de bij het college bekende gegevens het college vaststelt dat het huishouden aanspraak kan maken op de vaste tegemoetkoming 2025;

- d.

er zich tussentijds geen relevante wijzigingen hebben voorgedaan in de situatie van het huishouden of de achterliggende wetten; en

- e.

de meestverdienende partner ingeschreven staat in de gemeente.

- a.

-

3. Het college kent de vaste tegemoetkoming over de jaren 2026 en/of 2027 ambtshalve toe aan het huishouden, dat over 2025 en/of 2026 de vaste tegemoetkoming toegekend heeft gekregen, indien:

- a.

het huishouden voor 2026 en/of 2027 nog geen vaste tegemoetkoming toegekend heeft gekregen;

- b.

voor 2026 en/of 2027 het Burgerservicenummer van de meestverdienende partner in het huishouden niet is verstrekt aan het college op grond van artikel 78gg, vijfde lid, van de wet;

- c.

op basis van de bij het college bekende gegevens het college vaststelt dat het huishouden aanspraak kan maken op de vaste tegemoetkoming 2026 en/of 2027;

- d.

er zich tussentijds geen relevante wijzigingen hebben voorgedaan in de situatie van het huishouden of de achterliggende wetten en

- e.

de meestverdienende partner ingeschreven staat in de gemeente.

- a.

-

4. Waar een ambtshalve toekenning via het tweede en/of derde lid niet mogelijk is, en het college een redelijk vermoeden heeft dat er recht bestaat op de tegemoetkoming, kan het college het huishouden uitnodigen zelf een aanvraag in te dienen voor de vaste tegemoetkoming.

Artikel 3 Aanvraag zelfmelder

-

1. Het huishouden kan een aanvraag om een vaste tegemoetkoming indienen bij het college.

-

2. De aanvraag om een vaste tegemoetkoming wordt ingediend op een door het college vastgesteld formulier.

-

3. Het college beoordeelt of de aanvrager, als bedoeld in artikel 1, eerste lid, onderdeel a. alleenverdiener is.

-

4. Het college beoordeelt of de meestverdienende partner in het huishouden op de datum van aanvraag inwoner van de gemeente is en het huishouden voor het betreffende jaar nog geen vaste tegemoetkoming heeft ontvangen.

-

5. Bij de vaststelling van het inkomen om te bepalen of het huishouden tot de doelgroep van alleenverdieners behoort, telt alleen het inkomen van beide fiscale - en toeslagpartners mee.

-

6. Als er sprake is van een vast maandinkomen, toetst het college het inkomen van de meest recente maand van het jaar voorafgaand aan de datum van aanvraag. Het college rekent dit maandinkomen om naar een verwacht jaarinkomen.

-

7. Als er sprake is van een variabel maandinkomen, toetst het college het inkomen van de meest recente drie achtereenvolgende maanden voorafgaand aan de datum van aanvraag. Het college rekent deze maandinkomens om naar een verwacht jaarinkomen.

-

8. Als de definitieve aanslag inkomstenbelasting of definitieve beschikking voor toeslagen over het kalenderjaar waarover de vaste tegemoetkoming wordt aangevraagd al bekend is, dan gebruikt het college het belastbaar jaarinkomen waar deze aanslag of beschikking op is gebaseerd.

-

9. Bij de vaststelling van het vermogen hanteert het college de vermogensgrens van de zorgtoeslag, zoals die geldt voor het kalenderjaar waarover de vaste tegemoetkoming wordt aangevraagd.

-

10. Het peilmoment van het vermogen is 1 januari 00:00 van het kalenderjaar waarover de vaste tegemoetkoming wordt aangevraagd.

-

11. De vaste tegemoetkoming over de kalenderjaren 2025, 2026 en 2027 wordt uiterlijk 31 december 2028 aangevraagd.

Artikel 4 Toekenning en verstrekking

-

1. Het college kent de vaste tegemoetkoming eenmaal voor het betreffende kalenderjaar toe en voor het gehele bedrag.

-

2. Het college verstrekt de vaste tegemoetkoming in één keer.

-

3. De verstrekking voor het betreffende kalenderjaar loopt door als het huishouden uit de gemeente verhuist.

Artikel 5 Citeertitel, inwerkingtreding en duur

-

1. Deze beleidsregels worden aangehaald als: Beleidsregels Tijdelijke regeling tegemoetkoming alleenverdienersproblematiek gemeente Zuidplas.

-

2. Deze beleidsregels treden met terugwerkende kracht in werking met ingang van 1 januari 2025.

-

3. Deze beleidsregels vervallen op 31 december 2028.

Ondertekening

Zuidplas, 27 mei 2025.

Het college van burgemeester en wethouders,

de secretaris,

M. Burgmans

de burgemeester,

J.F. Weber

Algemene toelichting

Inleiding

Een groep huishoudens (landelijk circa 6400) ontvangt door een ongelukkige samenloop van wet- en regelgeving te weinig toeslagen. Het besteedbaar inkomen komt hierdoor onder het niveau voor (echt)paren met een volledige bijstandsuitkering en daarmee onder het bestaansminimum.

Gemeenten ondersteunen deze huishoudens tot er in 2028 een definitieve oplossing via een fiscale regeling komt.

Gemeenten hebben van het Rijk de ruimte gekregen om vanaf 2023 deze huishoudens te compenseren op grond van handmatige berekeningen: er werd hen ‘handelingsperspectief’ geboden door het ministerie van SZW. In de jaren 2023 en 2024 verstrekten wij een aanvullend inkomen vanuit de individuele bijzondere bijstand op grond van een handmatige precieze berekening van gemiste toeslagen. Deze periode wordt ook wel omschreven als fase I.

Vanaf 1 januari 2025 geldt fase II: de Wet tijdelijke regeling alleenverdienersproblematiek (Wtrap). Hiermee is een wettelijke grondslag ontstaan om aan huishoudens in de alleenverdienersproblematiek ambtshalve en op aanvraag een vaste tegemoetkoming toe te kennen. Daarmee hoeft niet langer een precieze berekening uitgevoerd te worden.

Voor de beleidsmatige afwegingen heeft de VNG, in samenwerking met een aantal gemeenten, een format voor beleidsregels en een handreiking opgesteld. De inhoud van de handreiking is met het ministerie van Sociale Zaken en Werkgelegenheid afgestemd. De VNG adviseert gemeenten om de richtlijnen uit de handreiking te volgen en zo de tijdelijke regeling op een eenvoudige, uniforme en juridisch houdbare wijze uit te voeren. De inzet is om de voor de vaste tegemoetkoming in aanmerking komende huishoudens en de gemeenten zo minimaal mogelijk te belasten. De financiering door het Rijk is gebaseerd op deze werkwijze. Een meer precieze afhandeling leidt tot meer stress en lasten bij de getroffen huishoudens en hogere gemeentelijke uitvoeringslasten.

Het format beleidsregels en de handreiking zijn input geweest voor deze beleidsregels.

Wettelijk kader

De grondslag voor de verstrekking van de vaste tegemoetkoming is vastgelegd in de Wet tijdelijke regeling alleenverdienersproblematiek, artikel 78gg Participatiewet, en is inwerking getreden op 1 januari 2025. De hoogte van de vaste tegemoetkoming wordt jaarlijks door de minister vastgesteld en is onderdeel van de Regeling Participatiewet, IOAW en IOAZ.

Vaste tegemoetkoming

Verschillende factoren hebben invloed op de vaste tegemoetkoming, waaronder de afbouw van de dubbele algemene heffingskorting en de hoogte van de gemiste toeslagen. Deze kunnen jaarlijks veranderen. Het Rijk streeft ernaar de hoogte van de tegemoetkoming jaarlijks zo vast te stellen dat het bedrag toereikend is voor veruit de meeste huishoudens. Dit voorkomt dat huishoudens aanvullend bijzondere bijstand moeten aanvragen. Het bedrag wordt jaarlijks vastgelegd in de Regeling Participatiewet, IOAW en IOAZ. De hoogte van de vaste tegemoetkoming voor 2025 is vastgesteld op € 1.000,- netto.

De tegemoetkoming is geen (bijzondere) bijstand in het kader van de Participatiewet. De tegemoetkoming valt onder het eindheffingsloon. Wij verzorgen voor de tegemoetkoming een collectieve loonaangifte bij de Belastingdienst.

Dit betekent dat het huishouden een nettobedrag ontvangt en wij de bruto kosten afdragen aan de Belastingdienst. Hierdoor wordt het belastbaar verzamelinkomen van de ontvanger niet geraakt.

Beslag op de tegemoetkoming is niet mogelijk.

Maatwerk (via de individuele bijzondere bijstand)

De jaarlijkse hoogte van de vaste tegemoetkoming gaat naar inschatting van het Rijk voor meer dan 95% van de doelgroep toereikend zijn om het gemiste bedrag aan toeslagen te compenseren.

Voor huishoudens die toch tekort komen aan de vaste tegemoetkoming, bestaat de mogelijkheid om aanvullende individuele bijzondere bijstand aan te vragen. Bij een dergelijke situatie zal wel een individuele berekening worden gemaakt en zijn de reguliere draagkrachtregels ( van inkomen en vermogen ) van toepassing.

Voorgeschiedenis

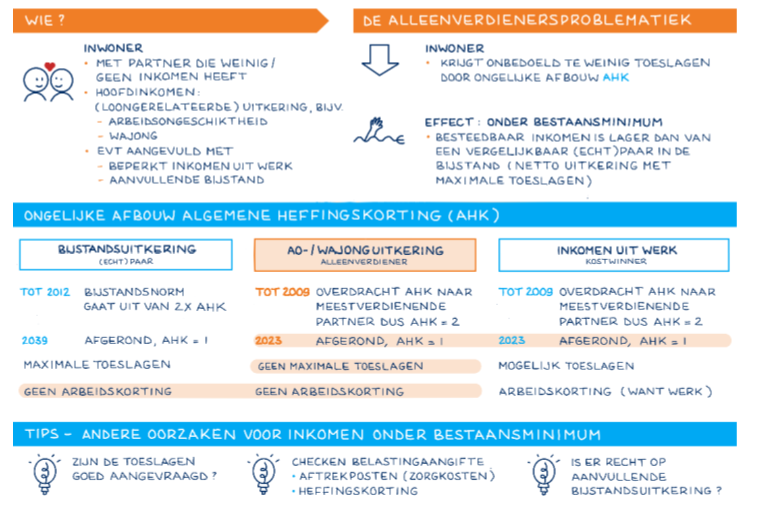

De alleenverdienersproblematiek is in 2009 ontstaan bij het afbouwen van de uitbetaalbaarheid van de algemene heffingskorting aan de minstverdienende partner. Een samenloop van fiscaliteit, sociale zekerheid en toeslagen pakt voor deze groep alleenverdieners van een echtpaar nadelig uit, waardoor zij toeslagen mislopen. Als gevolg hiervan zijn er huishoudens met een WW-, arbeidsongeschiktheids-, Wajong- of ziektewetuitkering die netto minder overhouden dan de bijstandsnorm voor echtparen en de (maximale) toeslagen die op hun situatie van toepassing zijn. Deze huishoudens leven dan onder het bestaansminimum.

Nadat de Nationale ombudsman eind 2016 de problematiek aankaartte, hebben opeenvolgende kabinetten in 2017, 2020 en 2021 voor deze complexe problematiek oplossingsrichtingen in beeld gebracht zonder een werkbare oplossing te vinden.

Op 27 september 2022 oordeelde de Centrale Raad van Beroep (CRvB), na een beroepszaak van een echtpaar, dat de gemeente het echtpaar met terugwerkende kracht compensatie moest geven via de bijstand voor het niet ontvangen van de maximale toeslagen als gevolg van de alleenverdienersproblematiek. De uitspraak was belastend voor gemeenten, omdat zij hierdoor verantwoordelijk werden voor een probleem dat op rijksniveau was ontstaan. Ook is de algemene bijstand geen passende oplossing om het tekort aan ontvangen toeslagen aan te vullen. Deze leidt tot een hoger bruto-inkomen, wat weer leidt tot een verminderd recht op toeslagen.

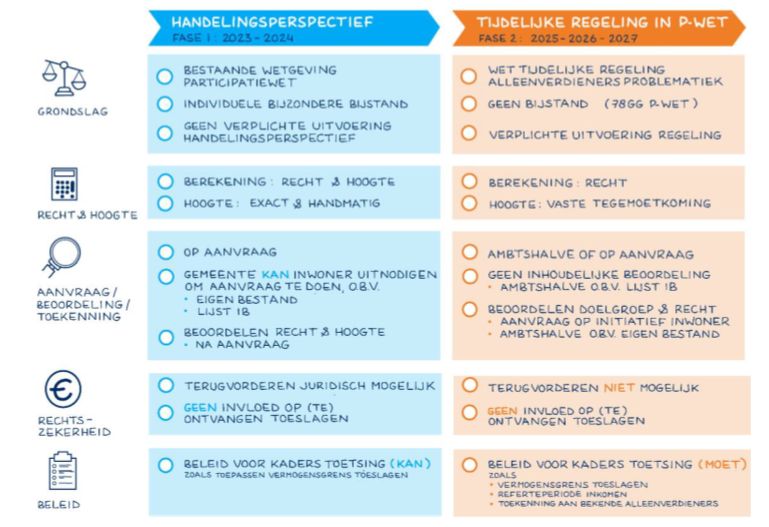

Naar aanleiding van deze uitspraak is gezocht naar een goede oplossing voor de alleenverdienersproblematiek. De oplossing is op Prinsjesdag 2023 aangekondigd en ziet er als volgt uit:

- •

Fase II: voor de jaren 2025, 2026 en 2027 wordt gewerkt met een tijdelijke regeling. Deze tijdelijke regeling is inmiddels verankerd in de Wet tijdelijke regeling alleenverdienersproblematiek en is op 1 januari 2025 in werking getreden. Deze beleidsregels slaan op Fase II.

- •

Fase III: vanaf 2028 wordt het probleem opgelost via de fiscaliteit (inkomstenbelasting).

In het voorjaar 2023 was in afwachting van een oplossing al een tijdelijke handelingsperspectief gegeven.

- •

Fase I: voor de jaren 2023 en 2024 werd gewerkt met een tegemoetkoming op basis van de bijzondere bijstand, hiervoor was een handelingsperspectief beschikbaar.

Het Rijk heeft geen uitspraak gedaan over de jaren voorafgaand aan 2023, noch gemeenten financiering verstrekt voor uitkeren van compensatie over eerdere jaren.

Schematisch zien de overeenkomsten en verschillen van fase I en fase II er als volgt uit:

Doelgroep

Deze beleidsregels slaan op fase II. Er is altijd sprake van een (echt)paar. Het hoofdinkomen van het huishouden bestaat uit een loondervings- of Wajong-uitkering. Deze kan wel aangevuld zijn met een beperkt inkomen uit werk en/of een aanvullende bijstandsuitkering. Het huishouden ontvangt onbedoeld te weinig toeslagen en soms komt het netto-inkomen ook lager uit. Een echtpaar met bijstand in een vergelijkbare situatie heeft daardoor een hoger besteedbaar inkomen (uitkering en toeslagen) dan deze alleenverdienershuishoudens. Deze alleenverdienershuishoudens leven daardoor onder het bestaansminimum (bijstandsnorm en maximale toeslagen). Deze groep huishoudens vormt de doelgroep van de regeling en kan een aanspraak maken op de vaste tegemoetkoming.

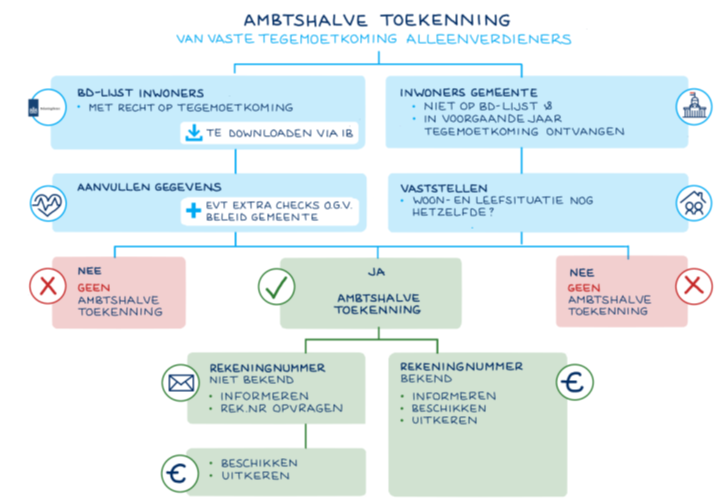

De Belastingdienst levert voor fase II jaarlijks een lijst met huishoudens aan. Het huishouden waarvan de alleenverdienende partner op de lijst van de Belastingdienst staat, kan ambtshalve de vaste tegemoetkoming verstrekt worden. Voor dit huishouden hoeft dus niet meer het recht te worden vastgesteld.

Bankrekeningnummer

Om over te kunnen gaat tot uitbetaling van de vaste tegemoetkoming is het noodzakelijk om het bankrekeningnummer van het huishouden te weten. We weten niet van de gehele lijst van inwoners de actuele bankrekeningnummers. In dat geval zoeken we contact met de inwoner die op de lijst staat (de meestverdienende partner) om het bankrekeningnummer op te vragen en de vaste tegemoetkoming te kunnen betalen. Dit contact moet er ook zijn als we wel over een bankrekeningnummer beschikken. Dit om te laten bevestigen dat het juiste bankrekening wordt gehanteerd en dat er geen sprake is van een negatief saldo.

Schematisch ziet dit er als volgt uit:

Aanvraag

Huishoudens die al bekend zijn bij ons, maar niet voor het betreffende jaar op de lijst van de Belastingdienst staan kunnen de tegemoetkoming ook ambtshalve krijgen. De regeling biedt hier ruimte voor. Op basis van de beschikbare gegevens moeten we wel vaststellen dat het huishouden onder de alleenverdienersproblematiek valt.

De overige huishoudens kunnen een aanvraag indienen. Wij zullen dan beoordelen of het huishouden tot de doelgroep van de tijdelijke regeling behoort en daarmee eveneens recht heeft op de vaste tegemoetkoming.

Wanneer is vastgesteld dat een huishouden tot de doelgroep van de tijdelijke regeling behoort, ontstaat de verplichting om op grond van artikel 78gg van de Participatiewet de vaste tegemoetkoming toe te kennen.

Geen terugvordering

In de Wet tijdelijke regeling alleenverdienersproblematiek is bepaald dat na toekenning de vaste tegemoetkoming niet mag worden teruggevorderd. Dit staat ook in artikel 78gg, zesde lid van de Participatiewet. De vaste tegemoetkoming dient ervoor te zorgen dat huishoudens waarbij sprake is van alleenverdienersproblematiek over een inkomen op het bestaansminimum beschikken. Dit geldt ook als het huishouden wel kan rondkomen van een inkomen onder het bestaansminimum of als later blijkt dat het huishouden over het gehele jaar gezien een besteedbaar inkomen op of boven het bestaansminimum heeft gehad. Dit biedt het huishouden rechtsbescherming en rust.

Kosten

Omdat het om een vaste tegemoetkoming gaat, die voor iedereen gelijk is, is een volledige berekening van het ontbrekende toeslagen niet meer nodig. Het Rijk betaalt de kosten voor de uitvoering van de wettelijke regeling en de kosten van de vaste tegemoetkoming via een decentralisatie-uitkering. Bij een decentralisatie-uitkering hoeft er geen financiële verantwoording afgelegd te worden aan het Rijk. Hiervoor is gekozen om de administratieve lasten voor gemeenten te minimaliseren.

Beleidsregels

Gemeenten hebben enige beleidsruimte om zelf invulling aan de tijdelijke regeling te geven. In de Memorie van toelichting op de wet is opgenomen dat het wenselijk is dat de uitvoering zoveel mogelijk op uniforme wijze plaatsvindt. Deze beleidsregels voldoen aan deze uniforme werkwijze. In de toelichting op de verschillende artikelen worden de gemaakte keuzes beschreven.

Artikelsgewijs

Artikel 1 - Begripsbepalingen

Dit artikel geeft een definitie voor de begrippen alleenverdiener, huishouden en vaste tegemoetkoming.

Voor de duidelijkheid werken we de begrippen ‘alleenverdiener’ en ‘huishouden’ nog iets verder uit.

Het gaat om huishoudens waarvan het besteedbaar inkomen (netto-inkomen en toeslagen) door samenloop van regelingen lager uitkomt dan het besteedbaar inkomen van een (echt)paar (met een volledige bijstandsuitkering en de toeslagen die bij hun situatie passen).

Er is altijd sprake van een (echt)paar. Vandaar dat het begrip ‘huishouden’ is omschreven in dit artikel.

Het hoofdinkomen van het huishouden bestaat uit een loondervings- of Wajong-uitkering. Deze kan wel aangevuld zijn met een beperkt inkomen uit werk en/of een aanvullende bijstandsuitkering. Het huishouden ontvangt onbedoeld te weinig toeslagen en soms komt het netto-inkomen ook lager uit. De onderliggende oorzaak hiervan moet zijn dat afbouw van twee belastingkortingen niet gelijkloopt: huishoudens waarin één van beide partners (bijna) geen inkomen heeft, kunnen daardoor minder algemene heffingskorting krijgen dan wordt toegepast in de hoogte van de bijstandsuitkering.

Een (echt)paar met bijstand in een vergelijkbare situatie heeft daardoor een hoger besteedbaar inkomen (uitkering en toeslagen) dan deze alleenverdienershuishoudens. Deze alleenverdienershuishoudens leven daardoor onder het bestaansminimum (bijstandsnorm en maximale toeslagen). Deze groep huishoudens vormt de doelgroep van de regeling en kan een aanspraak maken op de tegemoetkoming.

Artikel 2 - Ambtshalve toekenning

Lid 1

Ieder huishouden waarvan het BSN van de meestverdienende partner staat vermeld op de lijst van de Belastingdienst wordt ambtshalve de vaste tegemoetkoming toegekend. De Wtrap biedt hier een grondslag voor. De lijsten zijn gebaseerd op inkomensgegevens over 2023. Wegens het ontbreken van meer actuele definitieve vermogens- en inkomensgegevens is dit de hoogst haalbare selectie.

Het is (bij de regering) ook bekend dat een deel van de huishoudens op de lijst feitelijk geen alleenverdienershuishouden meer is op het moment dat zij ambtshalve de tegemoetkoming ontvangen. De regering acht het in dit geval verdedigbaar dat alle huishoudens op de lijst toch een tegemoetkoming ontvangen. Hoogstwaarschijnlijk hebben zij in het verleden wel onder het bestaansminimum gezeten.

Van de inwoners op de lijst van de Belastingdienst staat vast dat zij op het moment van het opstellen van de lijst (peildatum 2025 was 15 januari 2025) nog in leven waren en woonachtig zijn in de gemeente. Daarmee is voldaan aan de minimale vereisten van de lichte toets.

Om de vaste tegemoetkoming uit te kunnen betalen, moet voor de doelgroep van de lijst het bankrekeningnummer worden opgevraagd, voor zover niet bekend.

Lid 2

In dit lid is geregeld dat de vaste tegemoetkoming voor 2025 ook ambtshalve toegekend kan worden aan huishoudens die over 2023 en/of 2024 bijzondere bijstand toegekend hebben gekregen voor de alleenverdienersproblematiek, maar voor 2025 niet op de lijst van de Belastingdienst staan.

Deze huishoudens kunnen in 2025 weer een alleenverdienershuishouden zijn, maar niet op de lijst staan, omdat de lijst van 2025 is gebaseerd op gegevens over 2023.

Voorwaarden zijn dat de meestverdienende partner inwoner is van de gemeente, en er zich tussentijds geen relevante wijzigingen hebben voorgedaan in de situatie van het huishouden of de achterliggende wetten.

Opgemerkt wordt dat als een beoordeling van de actuele situatie aan de orde is (zoals bij artikel 2, tweede t/m vierde lid en artikel 3), dus geen situatie zoals beschreven in artikel 2, eerste lid, er op dat moment sprake moet zijn van een fiscale- en toeslagpartner. Meestal zullen beide partners op hetzelfde adres ingeschreven staan. Maar daar zijn enkele uitzonderingen op mogelijk.

Vandaar dat in de beleidsregels is opgenomen dat de slechts de meestverdienende partner (BRP) ingeschreven moet staan. Dat is gedaan om vast te kunnen stellen dat de gemeente waar de aanvraag is gedaan, ook de gemeente is die de vaste tegemoetkoming moet uitbetalen.

In dat geval wordt op basis van actuele gegevens van het inkomen en vermogen (vermogensgrens van de zorgtoeslag) vastgesteld of de aanvrager tot de doelgroep van de alleenverdienersproblematiek behoort en recht heeft op de vaste tegemoetkoming. Dit betekent ook dat beoordeeld zal moeten worden of toch meer toeslagen verkregen kunnen worden of zelfs een aanvullende bijstandsuitkering. Dit geldt in alle situaties, behalve de situatie genoemd in artikel 2, eerste lid.

Voorbeeld I: In 2025 wordt getoetst of de omstandigheden zijn gewijzigd voor huishoudens die een tegemoetkoming hebben ontvangen tijdens fase I (2023 en/of 2024). Wanneer de omstandigheden niet zijn gewijzigd, kan de gemeente de vaste tegemoetkoming in 2025 ambtshalve toekennen. Deze huishoudens behoren in de actualiteit tot de doelgroep van de alleenverdienersproblematiek.

Lid 3

In dit lid is geregeld dat de vaste tegemoetkoming over 2026 en/of 2027 ook ambtshalve toegekend kan worden aan huishoudens die over 2025 en/of 2026 de vaste tegemoetkoming toegekend hebben gekregen voor de alleenverdienersproblematiek, maar voor 2026 en/of 2027 niet op de lijst van de Belastingdienst staan.

Deze huishoudens kunnen in 2026 en/of 2027 weer een alleenverdienershuishouden zijn, maar niet op de lijst staan, omdat de lijst van deze jaren gebaseerd zal zijn op gegevens over 2024 en/of 2025.

Voorwaarden zijn dat de meestverdienende partner inwoner is van de gemeente, en er zich tussentijds geen relevante wijzigingen hebben voorgedaan in de situatie van het huishouden of de achterliggende wetten. Er moet ook hier sprake zijn van een fiscale- en toeslagpartner.

In dat geval wordt op basis van actuele gegevens van het inkomen en vermogen (vermogensgrens van de zorgtoeslag) vastgesteld of de aanvrager tot de doelgroep van de alleenverdienersproblematiek behoort en recht heeft op de vaste tegemoetkoming.

Het ambtshalve toekennen van de vaste tegemoetkoming over de jaren 2026 en/of 2027 kan niet plaatsvinden omdat het huishouden het jaar daarvoor op de lijst van de Belastingdienst stond en daarom ambtshalve een tegemoetkoming heeft ontvangen.

Voorbeeld II: In 2025 heeft een huishouden de vaste tegemoetkoming ontvangen na te zijn beoordeeld door de gemeente. Het huishouden komt in 2026 niet voor op de lijst van de Belastingdienst. De omstandigheden zijn niet gewijzigd. De vaste tegemoetkoming wordt over 2026 ambtshalve uitgekeerd.

De infographic toont de verschillende stappen voor het proces van de ambtshalve toekenning:

Lid 4

Wanneer we geen ambtshalve verstrekking kunnen doen, kunnen we het huishouden uitnodigen zelf een aanvraag te doen. Er is dan een (redelijk) vermoeden dat het huishouden tot de doelgroep zou kunnen behoren. Er is echter meer informatie en/of documenten nodig. Die kan de aanvrager dan geven door middel van het indienen van een aanvraag.

Hiervoor kunnen we mogelijk ook huishoudens in onze eigen gegevensbestanden opsporen die nog niet in aanmerking zijn gekomen voor de ambtshalve tegemoetkoming.

Artikel 3 - Aanvraag zelfmelder

Naast de huishoudens op de lijst van de Belastingdienst, de huishoudens die eerder bijzondere bijstand of de vaste tegemoetkoming ambtshalve kregen of uitgenodigd zijn een aanvraag te doen ( artikel 2 ), kunnen huishoudens zich ook zelf melden bij de gemeente door het indienen van een aanvraag.

Ook voor de huishoudens die de vaste tegemoetkoming zelf aanvragen, moet beoordeeld worden of zij tot de doelgroep behoren. Het kan immers ook zijn dat zij toch meer toeslagen kunnen krijgen of zelfs een aanvullende bijstandsuitkering.

Lid 4

Ook hier geldt dat op het moment van de aanvraag sprake moet zijn van een fiscale- en toeslagpartner. Meestal zullen beide partners op hetzelfde adres ingeschreven staan. Maar daar zijn enkele uitzonderingen op mogelijk, vandaar dat (ook) hier alleen de meestverdienende partner wordt genoemd. Meer hierover staat in de toelichting op artikel 2, tweede lid.

Lid 5

Bij de vaststelling van het inkomen wordt niet het inkomen van andere inwonenden meegenomen. Slechts het inkomen van beide fiscale - en toeslagpartners is relevant. Dit is specifiek opgenomen in het format van de beleidsregels. Als vaststaat dat het huishouden, volgens de begripsbepalingen, als alleenverdiener gezien wordt, komt het in aanmerking voor de vaste tegemoetkoming.

Daarom wordt, om te beoordelen of er een tekort is aan toeslagen, slechts gekeken naar de zorgtoeslag. Daarbij wordt immers niet gekeken naar het inkomen ( en vermogen ) van andere inwonenden. Een beoordeling van de huurtoeslag is dan niet meer nodig.

Lid 6 en 7

Voor de huishoudens die de vaste tegemoetkoming zelf aanvragen, moet beoordeeld worden of zij tot de doelgroep behoren. Daartoe moet gekeken worden naar het actuele inkomen en de zorgtoeslag. Voor de berekening van het inkomen zijn er verschillende mogelijkheden:

- •

Een vast maandelijks inkomen: hiervoor adviseert de VNG een referteperiode van één maand te hanteren.

- •

Een variabel maandelijks inkomen: hiervoor adviseert de VNG een referteperiode van de drie meest recente maanden te hanteren.

Het (geschatte) vaste of variabele bruto inkomen moet vervolgens naar een bruto jaarinkomen worden omgerekend. Dan kan er via de proefberekening Toeslagen een toets op de zorgtoeslag gedaan worden. Is er een tekort aan zorgtoeslag ten opzichte van een (echt)paar met slechts een bijstandsuitkering?

En is het actuele totale netto inkomen (zonder vakantiegeld) en zorgtoeslag lager dan een vergelijkbaar huishouden met slechts een bijstandsuitkering (zonder vakantiegeld)? Dan behoort het huishouden tot de alleenverdienersproblematiek. De maximale zorgtoeslag voor een (echt)paar bedraagt in 2025 € 250,- per maand.

lid 9 en 10

Bij de vaststelling van de lijst door de Belastingdienst voor ambtshalve toekenning van de tegemoetkoming, is rekening gehouden met de vermogensgrenzen van de toeslagen. Het is vanwege rechtsgelijkheid en de bedoeling van de regeling belangrijk dat alle gemeenten ook voor zelfmelders met deze vermogensgrenzen rekening houden. In de beleidsregels is daarom ook de vermogensgrens van de zorgtoeslag opgenomen als criterium bij de beoordeling of een huishouden tot de doelgroep alleenverdienersproblematiek behoort. Deze vermogensgrens ligt voor 2025 op € 179.429,-.

Het peilmoment van het vermogen ligt dan ook gelijk aan het peilmoment van het vermogen voor de zorgtoeslag, zijnde 1 januari van het betreffende kalenderjaar.

Lid 11

De tegemoetkoming over de jaren 2025 tot en met 2027 kan tot uiterlijk 31 december 2028 worden aangevraagd. Dit is op advies van de VNG. Heel de regeling is ruim en in principe eenvoudig opgezet.

Waar toeslagen altijd ongeveer 9 maanden na het betreffende kalenderjaar worden vastgesteld, zou het mogelijk kunnen zijn dat huishoudens wachten met het doen van een aanvraag. De toeslagen over 2027 worden zo doende pas in september / oktober 2028 definitief vastgesteld door de Belastingdienst. Huishoudens hebben dan nog een paar maanden om een aanvraag voor deze tegemoetkoming te doen.

Artikel 4 - Toekenning en verstrekking

Lid 1 en 2

Wanneer ambtshalve of op aanvraag is vastgesteld dat het huishouden recht heeft op de vaste tegemoetkoming, dan wordt het bedrag van de vaste tegemoetkoming toegekend. De Wet tijdelijke regeling alleenverdienersproblematiek schrijft niet voor op welke wijze de uitbetaling plaatsvindt. Om de uitvoeringslasten te beperken, én om huishoudens zelf regie te geven over hoe zij de vaste tegemoetkoming besteden, is het advies van de VNG om de vaste tegemoetkoming in één keer uit te betalen. Bovendien is dat voor de gemeente makkelijker uit te voeren.

Bovendien geldt voor deze regeling dat na een toekenning terugvordering niet mogelijk is en bij een verhuizing gedurende het kalenderjaar behoudt het huishouden de tegemoetkoming van het betreffende kalenderjaar.

Lid 3

Wij keren de tegemoetkoming ook uit aan huishoudens die tussen het opstellen van de lijst (peildatum woonplaats voor 2025: 15 januari 2025) van de Belastingdienst en het moment van toekennen uit de gemeente zijn verhuisd. Op deze manier wordt voorkomen dat gemeenten onderling afspraken moeten maken over huishoudens die verhuizen. Ook komen er nooit huishoudens ‘tussen wal en schip’. Deze werkwijze is afgestemd met het ministerie van SZW. Deze alleenverdieners staan immers niet op de lijst van de gemeente waar ze naartoe zijn verhuisd. De financiering vanuit het Rijk is ook gebaseerd op deze werkwijze.

Artikel 5 - Citeertitel, inwerkingtreding en duur

De Wet tijdelijke regeling alleenverdienersproblematiek (Wtrap) is op 1 januari 2025 in werking getreden, zodat deze beleidsregels ook vanaf 1 januari 2025 gelden.

In de toelichting op artikel 3, elfde lid, is uitgelegd waarom deze regeling tot en met 31 december 2028 kan worden aangevraagd. Dit is ook het moment dat de beleidsregels zullen komen te vervallen. Aanvragen die eind 2028 zijn ingediend en begin 2029 nog niet zijn besloten, zullen overeenkomstig deze beleidsregels worden afgehandeld.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl