Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740547

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740547/1

Nota Kostenverhaal en Financiële bijdragen 2025

Geldend van 18-06-2025 t/m heden

Intitulé

Nota Kostenverhaal en Financiële bijdragen 2025Inleiding

1.1. Aanleiding

De Omgevingswet kent een kostenverhaalsregeling en een regeling over financiële bijdragen.

Bij de kostenverhaalsregeling gaat om het verhalen van kosten die op de zogenaamde kostensoortenlijst staan. Gemeenten zijn wettelijk verplicht dergelijke kosten te verhalen op degenen die (ver)bouwmogelijkheden krijgen via een planologisch besluit.

Voor de regeling over financiële bijdragen geldt geen wettelijke plicht om deze toe te passen.

Zowel bij de kostenverhaalsregeling als bij de regeling over financiële bijdragen onderscheiden we twee niveaus:

- -

kosten die samenhangen met één gebiedsontwikkeling

- -

kosten die dit niveau overstijgen en samenhangen met meerdere gebiedsontwikkelingen.

In deze nota bijdragen gaat het over kostenverhaal en financiële bijdragen op beide niveaus.

De Nota kostenverhaal en financiële bijdragen 2025 wordt vastgesteld met het oog op de recent in werking getreden Omgevingswet en de wens om actuele beleidsuitgangspunten vast te leggen. De huidige nota wordt daarmee ingetrokken.

De nota bestaat uit een beleidsmatig deel en een uitvoeringsdeel; deel A en deel B. Dit onderscheid is om twee redenen aangebracht:

- 1.

Vaststelling van beleid is een bevoegdheid van de gemeenteraad (hierna: de raad). Uitvoering van beleid is de bevoegdheid van het college van burgemeester en wethouders (hierna: het college);

- 2.

Het uitvoeringsdeel is een dynamisch deel. Het bevat twee overzichten:

- a.

een overzicht van ontwikkelingen die enerzijds in aanmerking komen voor kostenverhaal dan wel voor financiële bijdragen

- b.

een overzicht van gebiedsontwikkelingen die in aanmerking komen om hieraan een bij te dragen.

- a.

-

De onderdelen van beide overzichten veranderen regelmatig. Dit kan zijn doordat, doordat een voorziene gebiedsontwikkeling of een bepaalde openbare voorziening niet doorgaat. Ook kan het zijn dat er toch meer gebiedsontwikkelingen worden toegestaan of dat blijkt dat er nieuwe openbare voorzieningen wenselijk zijn. Dit soort wijzigingen kunnen leiden tot andere bijdragen die worden gevergd van degenen die gebiedsontwikkelingen willen realiseren en kan een reden zijn om de bijdragen te herijken.

.

1.2. Leeswijzer

De opbouw van deel A is zo dat gestart wordt met de wettelijke regeling (zie ook bijlage 1). Vervolgens wordt dit vertaald naar hoe de gemeente kosten verhaalt.

De opbouw van deel B is zo dat er eerst een overzicht wordt gegeven van openbare voorzieningen en zaken waarvoor financiële bijdragen nodig zijn en dan een overzicht van gebiedsontwikkelingen die geacht worden bij te dragen aan de kosten ervan. Tenslotte wordt aangegeven in welke mate die kosten worden toegerekend en hoe de gemeente tot die toerekening komt.

Voor de leesbaarheid van deze nota wordt in de bijlage een uitleg van de regeling kostenverhaal en financiële bijdragen opgenomen.

De volgende bijlagen zijn opgenomen:

- -

Bijlage 1: Uitleg wettelijke regeling kostenverhaal en financiële bijdragen;

- -

Bijlage 2: Kostensoortenlijst onder de Omgevingswet;

- -

Bijlage 3: Aangewezen bouwactiviteiten die kostenverhaalsplichtig zijn;

- -

Bijlage 4: Categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald op basis van het omgevingsplan;

- -

Bijlage 5: Activiteiten waarover financiële bijdragen kunnen worden overeengekomen.

DEEL A

De werking van de kostenverhaalsregeling en de regeling financiële bijdragen

2.1. Algemeen

Bij de ontwikkeling van nieuwe woon- of werklocaties worden kosten gemaakt. Die kosten moeten gedragen kunnen worden door de opbrengsten van die nieuwe functies. De kosten die de gemeente maakt voor een functieverandering in een gebied moeten worden verhaald op degenen die bouwactiviteiten verrichten.

Het is van belang dat alle kosten van een functiewijziging van een gebied rechtvaardig worden verdeeld. De Omgevingswet heeft daar een regeling voor. In het bijbehorende Omgevingsbesluit is bijvoorbeeld de zogenaamde kostensoortenlijst opgenomen.

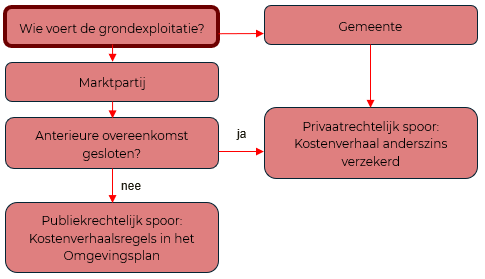

Kostenverhaal is verplicht voor zaken die genoemd worden in de kostensoortenlijst. De kosten worden verhaald op degenen die (ver)bouwmogelijkheden krijgen en realiseren. Die plicht geldt bij planologische besluiten: de wijziging van het omgevingsplan of de verlening van een vergunning voor een buitenplanse omgevingsplanactiviteit.

Kostenverhaal kan voorafgaand aan zo’n planologisch besluit worden verzekerd door het sluiten van een anterieure overeenkomst of door gemeentelijke gronduitgifte. Dit noemen wij de privaatrechtelijke route. Wordt het kostenverhaal niet via deze privaatrechtelijke verzekerd dan moet er een publiekrechtelijke basis worden gelegd voor kostenverhaal. Dat gebeurt door het opnemen van een kostenverhaalsgebied in het omgevingsplan of in de vergunning voor de buitenplanse omgevingsplanactiviteit. Daar worden kostenverhaalsregels aan verbonden. Degene die tot uitvoering van een bouwactiviteit wil overgaan moet een kostenverhaalsbeschikking vragen. Tot feitelijke betaling wordt men verplicht met verlening van die beschikking. Die basis in het planologisch besluit en het opleggen van deze betalingsplicht in de kostenverhaalsbeschikking worden samen de publiekrechtelijke route genoemd.

Schematisch is dat als volgt weer te geven:

Naast de kostenverhaalsregeling kent de Omgevingswet ook een regeling voor financiële bijdragen voor de ontwikkeling van gebieden. Ook daarvoor geldt dat er een privaatrechtelijke route is (via een anterieure overeenkomst) en een publiekrechtelijke route (een afdwingbare regel voor de betaling van een financiële bijdrage in het omgevingsplan). Zie daarover verder paragraaf 2.3.

2.2. De kostenverhaalsregeling onder de Omgevingswet

Omdat het publiekrechtelijk kostenverhaal zijn schaduwwerking heeft op het privaatrechtelijk kostenverhaal, wordt hierna de kostenverhaalsregeling toegelicht zoals die geldt voor de publiekrechtelijke route, tenzij anders vermeld. Met de schaduwwerking wordt bedoeld dat de publiekrechtelijke mogelijkheden veelal bepalen wat je privaatrechtelijk kunt afspreken. Een ontwikkelaar kent die publiekrechtelijke mogelijkheden namelijk ook en zal niet snel bereid zijn minder goede afspraken te maken dan die publiekrechtelijk kunnen worden afgedwongen.

Wanneer moeten kosten worden verhaald?

De Omgevingswet geeft aan voor welke activiteiten kostenverhaal verplicht is. Die activiteiten zijn omschreven in artikel 8.13 van het Omgevingsbesluit op de zogenaamde kostensoortenlijst.

Welke kosten moeten worden verhaald?

De kosten die verhaald moeten worden staan vermeld op de kostensoortenlijst. Die lijst valt onder de Omgevingswet uiteen in twee delen. Die tweedeling (deel A en deel B) is het gevolg van de twee modellen van verhaal van publiekrechtelijke kosten die met de invoering van de Omgevingswet zijn geïntroduceerd:

- 1.

Een model dat past bij een integrale ontwikkeling. Dit model wordt ook wel het integrale model of het model met tijdvak genoemd: de gemeente bepaalt welke functies er komen en wat het eindbeeld moet worden van de ontwikkellocatie (met name ook wat de openbare ruimte betreft). De gemeente bepaalt ook binnen welke periode zij de nieuwe functies gerealiseerd wil zien.

- 2.

Een model dat past bij organische ontwikkelingen (ook wel het model zonder tijdvak genoemd): de gemeente maakt meerdere functies mogelijk; de keus is aan de eigenaar. De gemeente hanteert geen eindbeeld, omdat de ene keus van de eigenaren tot een ander eindbeeld kan leiden dan de andere keus. Dat werkt door in de manier waarop de openbare ruimte kan worden ingericht. De gemeente bepaalt niet binnen welke periode zij de nieuwe functies gerealiseerd wil zien; sterker, zij stuurt niet op realisatie. Vrijheid voor de eigenaren betekent ook dat zij er voor kunnen kiezen de huidige functies te laten voortbestaan.

De kosten die genoemd staan op deel A van de kostensoortenlijst moeten altijd verhaald worden (zowel bij ontwikkelingen met als zonder tijdvak). De kosten van deel B moeten alleen worden verhaald als sprake is van een integrale ontwikkeling (ontwikkeling met tijdvak).

Hoe verhalen?

De kosten worden verhaald door middel van een kostenverhaalsregel in het omgevingsplan of in de vergunning (voor een buitenplanse omgevingsplanactiviteit). Zolang de bijdrage niet betaald of voldoende verzekerd is mag de bouwactiviteit niet starten.

Aandachtspunten bij kostenverhaal onder de Omgevingswet

Hieronder de belangrijkste aandachtspunten die gelden bij kostenverhaal:

- -

De verhaalbare kosten worden toegerekend naar rato van de verschillen in het opbrengend vermogen van bouwrijpe gronden.

- -

Voor het verhalen van de kosten gelden de criteria profijt, toerekenbaarheid en proportionaliteit (de PTP-criteria). Dat wil kortgezegd zeggen dat, als kosten ook voor een ander gebied profijt hebben, de kosten proportioneel aan de profiterende gebieden worden toegerekend (naar de mate van profijt). Als meer gebieden profijt hebben, wordt gesproken over bovenwijkse kosten.

- -

Aan het eind van de exploitatie van de gebiedsontwikkeling volgt afrekening op basis van de werkelijk gemaakte kosten. Als dan blijkt dat er een te hoog bedrag in rekening is gebracht, volgt er een terugbetaling aan de houder van die beschikking, na aftrek van 5%.

- -

In plaats van het publiekrechtelijk kostenverhaal kan de gemeente een anterieure overeenkomst sluiten met een ontwikkelaar. In dat geval worden de kosten verhaald op basis van die overeenkomst en niet op basis van een kostenverhaalsregel in het omgevingsplan/-vergunning.

De belangrijkste verschillen tussen de publiekrechtelijke route en de privaatrechtelijke route van het kosterverhaal staan in onderstaande tabel vermeld:

|

Anterieure overeenkomst (privaatrechtelijk) |

Kostenverhaalsgebied/- regel (publiekrechtelijk) |

|

Niet gebonden aan kostensoortenlijst |

Toepassing kostensoortenlijst |

|

PPT-criteria niet verplicht |

PPT-criteria verplicht |

|

Geen macroaftopping1 |

Macroaftopping |

|

Geen nacalculatie |

Nacalculatie |

2.3. De regeling over financiële bijdragen

Publiekrechtelijk

De Omgevingswet regelt dat voor een zestal categorieën van ontwikkelingen regels over afdwingbare financiële bijdragen in het omgevingsplan2 kunnen worden opgenomen. Die categorieën zijn opgesomd in artikel 8.21 Omgevingsbesluit. In bijlage 4 is dit artikel opgenomen.

Wanneer bepaalde investeringen, die de gemeente wil doen, niet geschaard kunnen worden onder de zaken van de kostensoortenlijst, zou bezien kunnen worden of die zaken wel geschaard kunnen worden onder één van die zes categorieën financiële bijdragen. Samengevat gaat het bij deze zes categorieën om:

- a.

Wijziging van de inrichting van het landelijk gebied;

- b.

Aanleg of wijziging van natuurgebieden;

- c.

Aanleg van infrastructuur;

- d.

Aanleg van recreatievoorzieningen;

- e.

Compensatie van een tekort aan sociale huur- of -koopwoningen;

- f.

Stedelijke herstructurering.

De categorieën waarvoor, binnen de gemeente Loon op Zand, in ieder geval een financiële bijdrage gevraagd kan worden zijn:.

- •

Compensatie sociale woningbouw: De gemeente Loon op Zand heeft in haar beleid een minimumpercentage sociale woningbouw gesteld en hanteert deze financiële bijdrage ook. De praktijk laat zien dat het niet mogelijk is om op elke ontwikkellocatie het minimumpercentage sociale woningbouw te realiseren. Als een ontwikkelaar in een bepaald plan, in overleg met de gemeente, een lager aandeel sociale woningbouw realiseert, dan kan de gemeente van die ontwikkelaar een financiële compensatie vragen (de financiële bijdrage). Die bijdrage is ervoor bedoeld om op andere ontwikkellocaties dan het compenserende aandeel sociale huur- en/of koopwoningen te kunnen realiseren. Dat mag voor zover voor die compenserende deelgebieden welke door de gemeente worden aangewezen en er sprake is van een tekort op de grondexploitatie.

- •

Op grond van de provinciale regeling verhaalt de gemeente van een ontwikkelaar een financiële bijdrage voor compensatie kwaliteitsverbetering landschap (voor aanleg of wijziging van natuurgebieden).

Publiekrechtelijk

Om via de publiekrechtelijke route financiële bijdragen te kunnen opleggen moet de functionele samenhang tussen de ontwikkelingen waarvan een financiële bijdrage wordt gevraagd en de ontwikkelingen waaraan die bijdrage wordt besteed worden onderbouwd in het omgevingsplan. Publiekrechtelijk kan geen financiële bijdrage worden opgelegd bij het verlenen van een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit.

Privaatrechtelijk

De Omgevingswet bepaalt dat de gemeente in anterieure overeenkomsten financiële bijdragen voor de ontwikkeling van gebieden kan overeenkomen. Er moet dan sprake zijn van een samenhang tussen de ontwikkelingen waarvan een bijdrage wordt gevraagd en de ontwikkelingen waaraan die bijdrage wordt besteed. Die samenhang moet zijn benoemd in de omgevingsvisie of in een omgevingsprogramma. Het gaat om financiële bijdragen aan de zes hiervoor genoemde categorieën waarvoor publiekrechtelijk bijdragen kunnen worden gevraagd en aan maatschappelijk belangrijke functies zoals bijvoorbeeld natuur, recreatie en sport, waterberging, infrastructuur, culturele voorzieningen en de uitvoering van reconstructies in het stedelijk en landelijk gebied.

Loon op Zand

De gemeente Loon op Zand heeft de voorkeur om privaatrechtelijk afspraken met ontwikkelaars vast te leggen. Daarom wordt in het programma (deel B van dit document) de samenhang beschreven tussen de ontwikkelingen waarvan een financiële bijdragen worden gevraagd en de ontwikkelingen waaraan die financiële bijdragen worden besteed.

Een uitgebreidere uitleg van de regeling van financiële bijdragen is opgenomen in bijlage 1.

De belangrijkste verschillen tussen de publiekrechtelijke route en de privaatrechtelijke route van het verhalen van financiële bijdragen staan in de tabel op de volgende pagina vermeld:

|

Anterieure overeenkomst (privaatrechtelijk) |

Regels over financiële bijdragen (publiekrechtelijk) |

|

Grondslag in omgevingsvisie of programma |

Grondslag in omgevingsplan |

|

Functionele samenhang aangeven |

Functionele samenhang onderbouwen |

|

Verantwoording bestedingen niet verplicht |

Verantwoording bestedingen verplicht |

|

Het plan moet uitvoerbaar blijven |

Rekening houden met financieel-economische uitvoerbaarheid |

|

Geen nacalculatie |

Nacalculatie |

2.4. De praktijk van Loon op Zand

Als het gaat om de praktijktoepassing van kostenverhaal en financiële bijdragen is het van belang om in te gaan op het onderscheid tussen actieve grondpolitiek en faciliterende grondpolitiek.

Actieve grondpolitiek

De keus voor een actieve grondpolitiek (op een bepaalde ontwikkellocatie) betekent dat de gemeente streeft naar verwerving van alle gronden.

In gevallen van actieve grondpolitiek verhaalt de gemeente haar kosten via gemeentelijke gronduitgifte. Dat kan alleen voor zover de gemeente erin slaagt alle gronden te verwerven.

Faciliterende grondpolitiek

Voor zover de gemeente er niet in slaagt of er niet voor kiest alle gronden te verwerven laat de gemeente de gebiedsontwikkeling over aan één of meer private partijen. In dat geval is de gemeente verplicht haar kosten te verhalen op die partij(en) en kan zij daarnaast een financiële bijdrage vragen. De gemeente streeft ernaar hiervoor anterieure overeenkomsten te sluiten. Als dat niet slaagt voor alle uitgeefbare gronden en het kostenverhaal daardoor niet (volledig) via anterieure overeenkomsten wordt verzekerd, wordt een publiekrechtelijke basis voor het kostenverhaal vastgelegd bij het nemen van een planologisch besluit.

Bij het formuleren van de beleidskeuzes rond het kostenverhaal wordt rekening gehouden met situaties waarin het gaat om een initiatief van één private partij en situaties waarin meerdere private partijen eigendom hebben op een beoogde ontwikkellocatie. In beide situaties spelen steeds de plankosten (de ambtelijke kosten) een rol. Als de gemeente de aanpassingen van de openbare ruimte op zich neemt, speelt het verhalen van die kosten ook een rol. En ook kan er sprake van zijn dat de betreffende locatie meeprofiteert van openbare voorzieningen met een bovenwijks karakter. Die worden dan eveneens toegerekend. Hetzelfde geldt voor zaken waarvoor de gemeente financiële bijdragen kan verkrijgen. In de navolgende paragrafen wordt bij al deze componenten stilgestaan om de gemeentelijke beleidskeuzes te formuleren en te onderbouwen. Dit wordt gedaan in samenhang met procesmatige kanten van gebiedsontwikkeling.

Beleidskeuzes

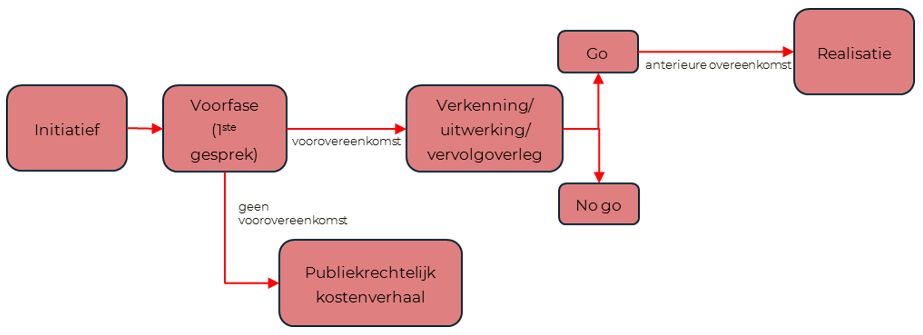

Een private partij zal de gemeente vragen om planologische medewerking voor een bouwplan. De gemeente maakt dan in ieder geval ambtelijke kosten. De praktijk laat zien dat in het beginstadium van een initiatief lang niet altijd duidelijk is dat, als de gemeente planologische medewerking kan en wil geven, met welke invulling ze dat kan en wil doen. Vaak is er een proces van optimalisatie van het initiatief in samenspraak met de gemeente. De gemeente moet het verzoek immers gaan beoordelen. Dat gebeurt vaak aan de hand van onderzoeken en onderbouwingen die de gemeente dan van de initiatiefnemer vraagt. Er komt met andere woorden stapsgewijs meer helderheid. Dat kost inzet van het ambtelijk apparaat. Soms moet er ook advies van derden worden ingeschakeld om als gemeente het initiatief goed te kunnen beoordelen of ook te begeleiden. De kosten van het ambtelijk apparaat en van derden worden hierna plankosten genoemd.

Soms is de uitkomst van zo’n proces dat de gemeente tot het oordeel komt dat een initiatief bij nader inzien geen doorgang kan vinden of dat ontwikkeling alleen in gewijzigde vorm kan plaatsvinden. Als een initiatief geen doorgang kan vinden, wordt er uiteindelijk geen anterieure overeenkomst gesloten. Als een initiatief alleen in gewijzigde vorm kan plaatsvinden, wordt een anterieure overeenkomst meestal niet gesloten voor het oorspronkelijke gevraagde bouwplan, maar voor een gewijzigde versie daarvan. In een enkel geval is het vrijwel direct duidelijk dat een initiatief niet kan doorgaan. Maar meestal gaat het hier om processen van een half jaar tot een jaar en in enkele gevallen kan het ook wel twee jaar duren voordat een anterieure overeenkomst kan worden gesloten.

In zulke gevallen worden allerlei ambtelijke en externe kosten gemaakt. In de regel wordt in anterieure overeenkomsten de afspraak gemaakt dat deze plankosten worden verhaald op de initiatiefnemer. Een raming van de plankosten aan de hand van de Ministeriële regeling over plankosten (conform beleidsuitgangspunt 6) is in het voortraject lang niet altijd mogelijk, bijvoorbeeld zolang het programma qua aantal en prijscategorieën en/of de impact op de openbare ruimte nog niet is uitgekristalliseerd. Ook in dit voortraject acht de gemeente het van belang dat er plankosten worden vergoed. Dit bewerkstelligt namelijk ten eerste dat er een prikkel aan de kant van de initiatiefnemer is om efficiënt om te gaan met het vragen van inzet van de gemeente. En ten tweede voorkomt het de situatie dat er wel allerlei inzet van het ambtelijk apparaat is geweest maar er geen anterieure overeenkomst tot stand komt en de gemeente dan dus de gemaakte kosten niet alsnog zou kunnen verhalen.

Dat leidt tot de volgende beleidsuitgangspunten:

|

Beleidsuitgangspunt 1 In het stadium van overleg over de aanvaardbaarheid van een initiatief voor een gebiedsontwikkeling wordt al een deel van de te verwachten plankosten verhaald op de initiatiefnemer. |

|

Beleidsuitgangspunt 2 Onder de plankosten verstaat de gemeente alle ambtelijke kosten die betrekking hebben op de gebiedsontwikkeling, de kosten van externe adviseurs (waaronder ook kosten van juristen voor het opstellen van overeenkomsten en de gesprekken daarover) en kosten van onderzoeken voor zover ervoor wordt gekozen dat de gemeente onderzoeken verricht. |

|

Beleidsuitgangspunt 3 Om de plankosten te kunnen verhalen wordt, na een eerste verkenningsgesprek, direct een voorovereenkomst aangeboden. Zonder ondertekening van zo’n voorovereenkomst wordt geen verdere ambtelijke inzet gepleegd. |

|

Beleidsuitgangspunt 4 In de voorovereenkomst wordt uitgegaan van de werkelijk gemaakte kosten. Gewerkt wordt met een voorschot. Wanneer blijkt dat dit te weinig is, heeft de gemeente recht op aanvullende betaling ten opzichte van het voorschot. Wanneer blijkt dat het voorschot te veel is, heeft de wederpartij recht op terugbetaling ten opzichte van het voorschot. De werkelijke kosten worden bijgehouden door middel van tijdschrijven. |

Partijen gaan met de voorovereenkomst een proces in om te komen tot een aanvaardbaar bouwplan. Als het inderdaad lukt daartoe te komen is dat de insteek voor een anterieure overeenkomst. Het is van belang dat private partijen op voorhand weten welke kosten de gemeente dan gaat verhalen. De gemeente maakt die kosten inzichtelijk.

Voor het bepalen van plankosten zijn er verschillende manieren. Voor de bepaling van plankosten (ambtelijke kosten) heeft de wetgever een rekenmodel ontwikkeld: de plankostenscan. De toepassing van deze plankostenscan leidt tot een maximum bedrag dat de gemeente kan verhalen. Gemeenten kunnen ervoor kiezen deze regeling ook toe te passen in de onderhandelingen over anterieure overeenkomsten. De gemeente kan bij onderhandelingen ook kiezen voor een eigen raming van de plankosten.

|

Beleidsuitgangspunt 5 Voor de toepassing van de kostenverhaalsregeling gaat de gemeente uit van het verhalen van alle kosten van de kostensoortenlijst, zoals onder meer de plankosten en de kosten van openbare voorzieningen (al dan niet bovenwijks). |

|

Beleidsuitgangspunt 6 Voor het aangaan van een anterieure overeenkomst wordt gebruik gemaakt van een raming van de plankosten op basis van de plankostenscan bij de omgevingsregeling. |

Met een intentieovereenkomst wordt vastgelegd hoe partijen omgaan met het onderzoeken van de haalbaarheid van een project voordat een anterieure overeenkomst wordt gesloten. Dat kan nodig zijn als in de haalbaarheidsfase verschillende varianten (moeten) worden onderzocht voordat helder is voor welke variant de gemeente het geven van planologisch medewerking kan vastleggen in een anterieure overeenkomst. Een voorovereenkomst is niet bedoeld als een soort intentieovereenkomst. Een voorovereenkomst beperkt zich tot het verhalen van plankosten tot aan de opvolgende overeenkomst en veronderstelt alleen maar dát er ambtelijke en externe werkzaamheden moeten worden gedaan, maar legt niet vast welke.

|

Beleidsuitgangspunt 7 Vanuit het oogpunt van kostenverhaal wordt als regel uitgegaan van contractvorming in twee stappen: een voorovereenkomst en een anterieure overeenkomst. Bij meer ingewikkelde gebiedsontwikkelingen kan een intentieovereenkomst worden gesloten bij wijze van tussenstap. |

De gemeente streeft in de regel naar anterieure overeenkomsten bij faciliterende grondpolitiek. Ze houdt evenwel rekening met de mogelijkheid dat dit niet altijd lukt. Bijvoorbeeld omdat het om teveel eigenaren gaat en het ondoenlijk is om met iedereen te onderhandelen of omdat dit teveel tijd kost. In zulke gevallen wordt in het planologische besluit dan een kostenverhaalsregel opgenomen. De kosten om te komen tot die kostenverhaalsregel zijn verdisconteerd in de exploitatieopzet van die kostenverhaalsregel.

|

Beleidsuitgangspunt 8 Wanneer geen voorovereenkomst wordt getekend en/ of geen anterieure overeenkomst tot stand komt en een initiatiefnemer verzoekt om planologische medewerking, zal het kostenverhaal publiekrechtelijk worden geregeld, als besloten wordt deze planologische medewerking te verlenen. Er zal dan een kostenverhaalsregel in het omgevingsplan worden opgenomen. Dat wordt ook gedaan als het niet private partijen zijn die om planologische medewerking vragen, maar de gemeente uit eigen beweging een planologisch besluit neemt voor een ontwikkellocatie en niet met alle eigenaren een anterieure overeenkomst heeft gesloten. |

Wat hiervoor is aangegeven heeft betrekking op situaties waarin private partijen de gemeente vragen om planologische medewerking (een initiatief). Daarnaast zijn er situaties waarin de gemeente op eigen initiatief planologische wijzigingen voorbereidt voor ontwikkellocaties.

Als de gemeente de gronden voor de betreffende locatie niet kan of wil verwerven zal zij de grondexploitatiekosten (zoals die van de realisatie van openbare voorzieningen en ambtelijke plankosten) verhalen op de private partij(en) die tot zelfrealisatie overgaan. De regie op de ontwikkeling van de locatie verloopt dan via de regels voor de functies die de gemeente in het omgevingsplan toedeelt aan de locaties en voor de activiteiten die daar worden toegestaan.

Voor het kostenverhaal maakt de gemeente gebruik van de mogelijkheden als opgenomen in de (verplichte) kostenverhaalsregeling van de Omgevingswet en van de mogelijkheid om financiële bijdragen voor de ontwikkeling van (andere) gebieden te verkrijgen.

In de regel is het dan aantrekkelijk voor zowel gemeente als deze private partijen om een anterieure overeenkomst aan te gaan en de publiekrechtelijke route van kostenverhaal te vermijden.

Uitgangspunt is dat in de regel wordt gestreefd naar een anterieure overeenkomst met de grondeigenaar en wordt het opnemen van kostenverhaalsregels in het omgevingsplan vermeden.

De kostenverhaalsregeling kent een zogenaamde kruimelgevallenregeling (artikel 8.14 Omgevingsbesluit). Deze regeling geldt voor de volgende situaties:

- a.

het totaal van de verschuldigde geldsommen dat op grond van artikel 13.18 van de wet kan worden verhaald, minder bedraagt dan € 10.000,-;

- b.

er geen verhaalbare kosten als bedoeld in de onderdelen A5 tot en met A9 van bijlage IV3 zijn; of

- c.

de verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op nutsvoorzieningen betreffen.

In de hiervoor genoemde gevallen is de gemeente niet verplicht, maar wel bevoegd tot kostenverhaal. Om discussies te voorkomen past de gemeente Loon op Zand de kostenverhaalsrekening altijd toe, ook in kruimelgevallen.

De kostenverhaalsregeling is niet van toepassing op elke (ver)bouwactiviteit. Niet elke (ver-) bouwactiviteit is - voor de toepassing van de kostenverhaalsregeling - een (in de wet) aangewezen bouwactiviteit. Verbouwingen van gebouwen met een andere dan een woonfunctie tot een woongebouw met minder dan 10 woningen valt bijvoorbeeld niet onder de definitie van bouwactiviteit. Dan is de publiekrechtelijke route van kostenverhaal niet mogelijk. Indien het niet lukt om de plankosten via een anterieure overeenkomst te verhalen zullen deze via de legesverordening worden verhaald. De legesverordening geldt dan als terugvaloptie ten opzichte van de kostenverhaalsregeling. .

|

Beleidsuitgangspunt 9 Voor gevallen waarin de kostenverhaalsregeling niet van toepassing is worden leges geheven voor de ambtelijke inzet op grond van de gemeentelijke legesverordening. |

De regeling voor financiële bijdragen geeft de mogelijkheid om voor zaken die niet via de kostenverhaalsregeling verhaald kunnen worden, een financiële bijdrage te kunnen ontvangen.

De gemeente Loon op Zand maakt in ieder geval gebruik van de mogelijkheden om een financiële bijdrage te vragen voor compensatie kwaliteitsverbetering landschap en voor compensatie sociale woningbouw. Getracht zal worden privaatrechtelijk overeenstemming te bereiken. Slaagt dat niet dan wordt, voor zover mogelijk, in het omgevingsplan een regel opgenomen over een afdwingbare financiële bijdrage.

Compensatie goedkope woningbouw

Uitgangspunt is dat voor de compensatie van goedkope woningbouw (als onderdeel van de regeling voor financiële bijdragen) de gemeente uitgaat van de norm (het beleidspercentage) die de gemeentelijke woonvisie bevat voor huur-goedkoop-woningen en koop-goedkoop-woningen. Als het om technische redenen niet mogelijk is het aandeel huur-goedkoop-woningen en/of koop-goedkoop-woningen conform het beleidspercentage te realiseren dan wordt dat gecompenseerd via een financiële bijdrage voor compensatielocaties. Op die compensatielocaties worden meer huur-goedkoop-woningen en/of koop-goedkoop-woningen gebouwd dan de norm. Dit hoeven geen ontwikkelingen van dezelfde partij te zijn.

Compensatie Kwaliteitsverbetering Landschap

In de Omgevingsverordening Noord Brabant is de verplichting voor gemeenten opgenomen om een kwaliteitsbeleid voor het landschap te voeren.

In artikel 5.11 van die Omgevingverordening is vastgelegd dat een omgevingsplan dat de ontwikkeling van mogelijk maakt in Landelijk Gebied, gepaard gaat met een fysieke verbetering van de landschappelijke kwaliteit van dat gebied of de omgeving.

Een ontwikkeling omvat het mogelijk maken van een functie of activiteit die op grond van het vingerende omgevingsplan niet is toegelaten. Het omgevingsplan onderbouwt dat de fysieke verbetering van de landschappelijke kwaliteit past binnen de gewenste ontwikkeling van het gebied en dat de uitvoering is geborgd.

Dit kan als dit financieel, juridisch en feitelijk is geborgd in het plan.

De gemeente Loon op Zand hanteert de “Werkafspraken kwaliteitsverbetering landschap Hart van Brabant, actualisering” en het rekenmodel Investeringsregeling Ruimtelijke Kwaliteit (IRK-model) hierbij als uitgangspunt.

Bij ontwikkelingen buiten het bestaand stedelijk gebied geldt de verplichting tot het leveren van een fysieke tegenprestatie (ruimtelijke kwaliteitsverbetering), bij voorkeur binnen het plangebied of direct aansluitend op het plangebied.

Wanneer het niet mogelijk is de tegenprestatie in de directe omgeving van het plangebied te realiseren, kan de gemeente met behulp van het IRK-model de hoogte van de bijdrage berekenen. Deze bijdrage wordt gestort in de Reserve Kwaliteitsverbetering Landschap.

De afdrachten aan die reserve kunnen door de gemeente uitsluitend ingezet worden voor ruimtelijke kwaliteitsverbetering. Te denken valt bijvoorbeeld aan het versterken van de ecologische hoofdstructuur of het aanleggen van (groene)verbindingszones. Door een reserve aan te houden kan de gemeente de, vanuit de provincie verplichte, bijdrage inzetten voor maatregelen op eigen grondgebied.

Tijdsgrens

Om kosten van openbare bovenwijkse voorzieningen te kunnen toerekenen en om financiële bijdragen te kunnen verkrijgen moeten tijdsgrenzen worden getrokken: wil de gemeente ook voor verhaalbare zaken uit het verleden nog kosten verhalen? Zo ja, tot hoelang geleden? En voor welke termijn in de toekomst worden kosten verhaald voor nog te realiseren verhaalbare zaken?

In de regel wordt de verwachting omtrent de realisatie van openbare voorzieningen en van de ontwikkeling van bouwlocaties onzekerder naarmate die verder in de toekomst liggen. Die onzekerheid geldt ook voor de investeringsbedragen van openbare voorzieningen en voor het opbrengend vermogen van bouwlocaties. Om reden van die onzekerheden is actualisatie van het uitvoeringsdeel van deze nota ook met enige regelmaat nodig.

|

Beleidsuitgangspunt 10 Voor toerekening van kosten gaat de gemeente uit van openbare voorzieningen en zaken waarvoor de gemeente financiële bijdragen wil verkrijgen die na vaststelling van deze Nota Kostenverhaal worden gerealiseerd. |

|

Beleidsuitgangspunt 11 Voor toerekening gaat de gemeente uit van openbare voorzieningen en zaken waarvoor de gemeente financiële bijdragen wil verkrijgen die niet later worden voorzien dan binnen 15 jaar. Deze termijn geldt ook voor de toekomstige te verwachten bouwontwikkeling als kostendrager. |

De kostenverhaalsregeling kent, voor de publiekrechtelijke route, een toetsing aan de criteria profijt, toerekenbaarheid en proportionaliteit (PTP). Deze kunnen ook in anterieure overeenkomsten worden toegepast. Waar mogelijk zal dat ook worden gedaan, maar er zijn uitzonderingen. Er zijn namelijk gevallen waarin dit niet reëel is. Een voorbeeld is dat een private partij verzoekt om planologische medewerking voor bebouwing met een dusdanig groot aantal woningen dat een bepaalde infrastructurele aanpassing nodig is. Zonder dit plan zou de gemeente die aanpassing niet hebben gedaan omdat die niet nodig was. Maar het is denkbaar dat een wijk met aangrenzende woningen meeprofiteert van deze aanpassing. Volgens de PTP-criteria zou dan geen 100% van de aanpassingskosten op deze private partij kunnen worden verhaald. Dat zou echter niet reëel zijn omdat het nieuwbouwplan de enige veroorzaker is. In zulke gevallen wijkt de gemeente af van de PTP-criteria. In de volgende beleidsuitgangspunt is de mogelijkheid om uitzonderingen toe te passen uitgedrukt met de woorden ‘waar dat reëel is’.

|

Beleidsuitgangspunt 12 Voor het bepalen van verdeelsleutels om proportionele kostentoerekeningen vast te stellen wordt, waar dat reëel is, uitgegaan van het wettelijke principe van toerekening naar de mate van (verschil in) profijt. |

Om kosten te kunnen toerekenen is een maatstaf nodig. Wanneer alleen gronden met woningen profiteren zou het aantal woningen een geschikte maatstaf kunnen zijn. Als alleen gronden met bedrijven profiteren is het aantal m² uitgeefbaar (respectievelijk uitgegeven) gebied mogelijk een geschikte maatstaf. Als zowel gronden met woningen als gronden met bedrijven profiteren kan het van belang zijn om de m² bedrijfsterrein om te rekenen naar een aantal woningen.

De gemeente Loon op Zand heeft op basis van thans geldende en gerealiseerde grondprijzen en het aantal bvo’s per functie een wegingsfactor bepaald.

|

Beleidsuitgangspunt 13 Voor de toerekening wordt uitgegaan van de wegingsfactoren van tabel 3 in paragraaf 4.1. |

De kosten worden toegerekend naar evenredigheid. De situatie kan zich voordoen dat er binnen profiterende gebieden verschil is in de mate van profijt. Het volgende voorbeeld kan dat verduidelijken. De gemeente legt een park aan. Rondom de grenzen van dat park liggen profiterende gebieden van waaruit de bewoners binnen een wandelafstand van bijvoorbeeld een half uur een rondje door het park kunnen lopen. Alle gronden binnen die zone profiteren. De gronden met woningen, die direct aan het park gesitueerd worden/zijn, profiteren daarenboven vanwege het uitzicht op het park. Deze zone zou dan zwaarder belast kunnen worden met een kostenverhaalsaandeel dan de daar achter gelegen zone.

|

Beleidsuitgangspunt 14 Als er binnen de profiterende gebieden verschil is in mate van profijt, kan de gemeente binnen die profiterende gebieden rekening houden met zulke verschillen. |

De toepassing van de PTP-criteria komt er vaak op neer dat niet alle kosten kunnen worden verhaald op ontwikkellocaties omdat er allerlei situaties zijn waarin ook gebieden met bestaande bebouwing profiteren. Het aandeel dat aan gebieden met bestaande bebouwing wordt toegerekend zal de gemeente op een andere manier moeten dekken.

|

Beleidsuitgangspunt 15 Voor zover bestaande bebouwde omgeving ook profijt ondervindt, wordt het proportionele deel van de kosten dat aan bestaand bebouw gebied wordt toegerekend (voor zover dat niet contractueel kan worden afgewenteld op ontwikkelende partijen) door de algemene dienst gedragen. |

DEEL B

Uitwerking van de toerekening van bovenwijkse kosten en financiële bijdragen

1.1 Toerekening van bovenwijkse kosten en financiële bijdragen

Voor de toerekening van de kosten van openbare voorzieningen met een bovenwijks karakter (kostenvragers) gaat de gemeente uit van aantallen woningen en m² bedrijventerrein om te bepalen welk profijt enerzijds wordt toegerekend aan ontwikkellocaties en anderzijds aan bestaand bebouwd gebied (kostendragers). Is het aandeel voor de ontwikkellocaties bepaald dan worden de kosten voor de ontwikkellocaties daarbinnen verdeeld naar draagkracht op basis van wegingsfactoren.

De volgende openbare voorzieningen en categorieën van financiële bijdragen komen voor kostenverhaal in aanmerking. Van elk van die voorzieningen en categorieën is aangegeven voor welke kernen deze profijt hebben:

|

Budget |

Project |

Kosten |

|

||

|

totaal |

Kern |

Verhaal |

Profijt |

||

|

EVZ Wildertse Arm |

€ 120.000 |

Buitengebied/ LoZ - de Moer |

x |

Alle kernen |

|

|

Moleneind (fietspad), reconstructie |

€ 177.000 |

LoZ |

x |

Alle kernen |

|

|

Aanbrengen snelheidsremmers Erasstraat, herinrichting |

€ 103.500 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Waalwijksebaan, struinpad, herinrichting |

€ 116.000 |

Kaatsheuvel |

x |

Alle kernen |

|

|

Speelvoorziening Hoge Vaert |

€ 150.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Vergroening Amerikastraat, herinrichting |

€ 125.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Verplaatsen RG Sweensstraat incl overstortleiding |

€ 4.500.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Strieckenlaan, herinrichting |

€ 459.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Tijsmansstraat, herinrichting |

€ 368.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Van Immerseelstraat, herinrichting |

€ 368.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Buitenvaert, Smallevaert, Ringvaert, Bredevaert, Binnenvaert, Oude Vaert, herinrichting |

€ 3.315.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Roestelbergseweg, rijbaan en fietspad, incl. bomen, onderhoud |

€ 1.888.000 |

Kaatsheuvel |

x |

Alle kernen |

|

|

Verbeteren fietsvoorzieningen Dreefseweg - Dongenseweg, onderhoud |

€ 728.207 |

Kaatsheuvel |

x |

Alle kernen |

|

|

Rotonde aanleggen Europalaan - Dreefseweg, herinrichting |

€ 588.829 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Kruising Horst-Duinlaan incl rotonde, herinrichting |

€ 1.051.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Brandsestraat, herinrichting |

€ 223.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

De Nieuwe Wetering = Dorpshuis |

€ 1.000.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Willibrordusstraat, herinrichting |

€ 1.030.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Wagnerstraat, herinrichting |

€ 146.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Pastoor Kampstraat en Galgeneind (BSS) incl verbeteren fietsvoorzieningen, onderhoud |

€ 604.000 |

de Moer |

x |

Alle kernen |

|

|

Hilsestraat, herinrichting |

€ 3.786.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Julianastraat, herinrichting |

€ 450.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Rechtvaert (Westwaard Sweensstraat), herinrichting |

€ 340.000 |

Kaatsheuvel |

x |

Wijk/buurt |

|

|

Marktstraat, herinrichting |

€ 3.424.000 |

Kaatsheuvel |

x |

Alle kernen |

|

|

Mgr. Völkerstraat en omgeving, herinrichting |

€ 1.672.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Wilhelminaplein en omgeving, herinrichting |

€ 564.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Pr. Beatrixstraat en Pr. Irenestraat, Doctor schaepmanstraat en Prinses Marijkestraat, Pastoor Rietraweg en Pr. Margrietweg, reconstructie |

€ 2.599.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Van Heeswijkstraat, herinrichting |

€ 2.676.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Klokkenlaan, parkeren sportvelden, onderhoud |

€ 387.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Eikendijk, parkeren sportvelden, onderhoud |

€ 996.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Horst (Eftelingsestraat Hooispoor), reconstructie |

€ 1.424.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Juweelstraat en omgeving, herinrichting |

€ 352.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Venloonstraat, herinrichting |

€ 532.000 |

Loon op Zand |

x |

Kern Loon op Zand |

|

|

Nieuwe projecten |

|||||

|

Langzaam verkeer route Efteling |

Kaatsheuvel |

x |

Alle kernen |

||

|

Herontwikkeling centrum Loon op Zand |

€ 1.000.000 |

Loon op zand |

x |

Kern Loon op zand |

|

|

transferia/hubs |

Iedereen |

Alle kernen |

|||

|

Vergroenen Anton Pieckplein |

€ 50.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Herontwikkeling centrum Kaatsheuvel |

€ 1.000.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Vergroenen en verduurzamen bedrijventerreinen |

€ 400.000 |

Kaatsheuvel |

x |

Kern Kaatsheuvel |

|

|

Vergroenen en verduurzamen bedrijventerreinen |

€ 225.000 |

Loon op zand |

x |

Kern Loon op zand |

|

|

Ecologische verbinding Blauwloop |

€ 125.000 |

Loon op zand |

x |

Alle kernen |

|

|

Totaal |

€ 38.722.536 |

||||

Tabel 1: Openbare voorzieningen, toe te rekenen aan bestaande en toekomstige bedrijventerrein en woningen

De investeringen als geduid in tabel 1 worden toegerekend aan de locaties die profijt daarvan hebben (de kostendragers). Dit betreft zowel bestaand bebouwd gebied als nog lopende projecten en toekomstige ontwikkelingen. De toerekening is op basis van opbrengsten. Voor zowel het bestaande als het nieuw te realiseren vastgoed is een (verkoop)waarde bepaald op basis waarvan per functie en per kern het aantal woningequivalenten wordt bepaald.

Onderstaande tabel 2 laat zien welk aandeel van de kosten op basis van woningequivalenten wordt toegerekend aan de bestaande bebouwde omgeving en welk aandeel wordt toegerekend aan het nog realiseren projecten/programma. In totaal wordt ruim 17% van alle voorziene investeringen in openbare voorzieningen toegerekend aan nieuwe ontwikkelingen.

|

Totaal toerekening |

WEQ bestaand Totaal |

WEQ nieuw Totaal |

WEQ totaal Totaal |

Aandeel projecten in kern |

Aandeel projecten in totaal |

Toerekening inv. kern aan projecten |

Toerekening inv. alle kernen aan projecten |

Bijdrage per WEQ |

|

Investering |

|

|

|

|

|

€ 31.540.329 |

€ 7.182.207 |

|

|

Woningen |

8.018 |

1.599 |

9.617 |

|

15,15% |

€ 4.885.332 |

€ 1.088.103 |

|

|

Bedrijf |

432 |

232 |

664 |

|

2,20% |

€ 782.081 |

€ 157.847 |

|

|

Kantoor |

51 |

- |

51 |

|

0,00% |

€ - |

€ - |

|

|

Commercieel |

177 |

- |

177 |

|

0,00% |

€ - |

€ - |

|

|

Maatschappelijk |

45 |

4 |

50 |

|

0,04% |

€ 14.138 |

€ 2.853 |

|

|

Eindtotaal |

8.722 |

1.836 |

10.558 |

|

17,39% |

€ 5.681.551 |

€ 1.248.803 |

€ 3.775 |

Tabel 2: Woningequivalenten en bijdragen per functie/woningcategorie

De toerekening als weergegeven in tabel 2 leidt tot de aan nieuwe ontwikkelingen toe te rekenen kosten. Deze kosten zijn op basis van profijt toegerekend aan de verschillende kernen. Omdat als uitgangspunt geldt dat functies en woningcategorieën naar draagkracht bijdragen (rekenkundig vertaald naar woningequivalenten) wordt de bijdrage per functie en woningcategorie uitgedrukt in een bedrag per m² bvo. De bijdrage voor nieuwe ontwikkelingen wordt dus bepaald door vermenigvuldiging van het te ontwikkelen volume (in bvo) per functie/woningcategorie met de tarieven als weergegeven in de drie kolommen aan de rechterkant van in tabel 3. Daarbij geldt een onderscheid naar kern (conform het profijt als bepaald in tabel 1).

|

Totaal toerekening programma |

Totaal WEQ De Moer |

Totaal WEQ Kaatsheuvel |

Totaal WEQ Loon op Zand |

BVO De Moer |

BVO Kaatsheuvel |

BVO Loon op Zand |

Bijdrage per BVO De Moer |

Bijdrage per BVO Kaatsheuvel |

Bijdrage per BVO Loon op Zand |

|

Sociale huur |

10 |

199 |

39 |

1.728 |

34.152 |

6.672 |

3,97 |

23,63 |

16,96 |

|

Goedkope koop |

9 |

187 |

37 |

1.152 |

22.768 |

4.448 |

5,59 |

33,30 |

23,89 |

|

Middelduur |

13 |

266 |

52 |

1.584 |

31.306 |

6.116 |

5,77 |

34,37 |

24,67 |

|

Duur |

32 |

632 |

123 |

3.888 |

76.842 |

15.012 |

5,59 |

33,30 |

23,89 |

|

Bedrijf |

- |

232 |

- |

- |

62.500 |

- |

- |

15,04 |

- |

|

Kantoor |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Commercieel |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Maatschappelijk |

- |

4 |

- |

- |

535 |

- |

- |

31,76 |

- |

|

Eindtotaal |

65 |

1.520 |

251 |

8.352 |

228.103 |

32.248 |

44.187 |

6.157.185 |

728.982 |

Tabel 3: Bijdrage bovenwijks per m² bvo naar functie/woningcategorie en kern

Categorieën van financiële bijdragen (toe te rekenen aan bestaande en toekomstige woningen)

- 1.

Compensatie goedkope woningbouw

- 2.

Compensatie Kwaliteitsverbetering Landschap

Ad 1 Compensatie goedkope woningbouw

Voor elke huur-goedkoop woning en voor elke koop-goedkoop woning die te weinig wordt gerealiseerd in een gebiedsontwikkeling wordt een bedrag in rekening gebracht. Hierbij geldt:

- 1.

Per initiatief/project worden het programma (prijscategorieën en prijsgrenzen conform gemeentelijke beleid) en de kavelmaten bepaald.

- 2.

Per categorie worden marktconforme grondprijzen bepaald en een grondprijs huur-goedkoop en koop-goedkoop conform gemeentelijk grondprijsbeleid.

- 3.

Op basis van het programma wordt de afwijking bepaald ten opzichte van de beleidsmatige norm voor huur-goedkoop (30%) en koop-goedkoop (5%). Het gaat concreet om een aantal te veel of te weinig gerealiseerde woningen in de genoemde categorieën. Het aantal wordt niet afgerond.

- 4.

De bijdrage per teveel of te weinig te realiseren huur-goedkoop-woning en/of koop-goedkoop-woning wordt bepaald aan de hand van het verschil tussen de grondprijs van een huur-goedkoop-woning en/of koop-goedkoop-woning en de gemiddelde grondprijs per woning voor het overige programma.

- 5.

De waarde per te veel of te weinig te realiseren huur-goedkoop-woning en/of koop-goedkoop-woning als bepaald onder 4 wordt gecorrigeerd voor het verschil in kaveloppervlakte tussen de huur-goedkoop-woningen/of koop-goedkoop-woning en de gemiddelde kaveloppervlakte van het overige programma. Immers, de gemiddelde kaveloppervlakte van een huur-goedkoop-woning of koop-goedkoop-woning wijkt af (kleiner) van de gemiddelde kaveloppervlakte van het overige programma.

- 6.

Het bedrag onder 5 wordt vermenigvuldigd met het aantal te veel of te weinig te realiseren woningen als bepaald onder 2.

Zo wordt eenzelfde wijze voor huur-goedkoop-woningen en koop-goedkoop-woningen een afdracht aan de respectievelijke reserves berekend.

1.2 Samenhang financiële bijdragen aan de ontwikkeling van gebieden

Samenhang:

Hierna worden voor de categorieën van gebiedsontwikkelingen, zoals genoemd in paragraaf 1.1, de samenhang benoemd met de daar genoemde ontwikkellocaties.

Compensatie goedkope woningbouw

In de Woonvisie is bepaald dat een deel van de woningen in de categorie huur-goedkoop-woningen gerealiseerd dient te worden en een deel in de categorie koop-goedkoop-woningen (de beleidspercentages). Wanneer aan die normen van de Woonvisie niet wordt voldaan moet er elders gecompenseerd worden om – over de hele gemeente gezien - deze beleidspercentages te kunnen realiseren. Dat betekent dat voor elke ontbrekende huur-goedkoop-woning of koop-goedkoop-woning er een compensatiebedrag aan de gemeente moet worden voldaan. De gemeente gebruikt deze compensatiebedragen om de extra financiële lasten die, vanwege het compenseren, ontstaan op de compensatielocatie op te kunnen vangen. Het maakt voor de ontvangende locaties niet uit of het gronden in eigendom van de gemeente dan wel in eigendom van private partijen betreft.

Compensatie Kwaliteitsverbetering Landschap

In de Omgevingsverordening Noord-Brabant is bepaald dat een Omgevingsplan dat de ontwikkeling van activiteiten mogelijk maakt in Landelijk gebied bepaalt dat die ontwikkeling gepaard gaat met een fysieke verbetering van de landschappelijke kwaliteit van het gebied of de omgeving.

Een verbetering van de landschappelijke kwaliteit kan de volgende aspecten omvatten:

- a.

de op grond van de Omgevingsverordening verplichte landschappelijke inpassing;

- b.

het toevoegen, versterken of herstellen van landschapselementen die een bijdrage leveren aan de versterking van de landschapsstructuur of de relatie stad-land;

- c.

het behoud of herstel van cultuurhistorische waarden en kenmerken;

- d.

het wegnemen van verharding;

- e.

het slopen van bebouwing;

- f.

de realisering van het Natuur Netwerk Brabant of een ecologische verbindingszone; of

- g.

het aanleggen van extensieve recreatieve mogelijkheden.

Als die verbetering van de landschappelijke kwaliteit niet in de ontwikkeling gewaarborgd kan worden moet aan de gemeente een compensatiebedrag worden voldaan, dat de gemeente kan gebruiken om de extra financiële lasten die vanwege het compenseren ontstaan, op de compensatielocatie op te kunnen vangen. Het maakt voor de ontvangende locaties niet uit of het gronden in eigendom van de gemeente dan wel in eigendom van private partijen betreft.

Bijlagen

De volgende bijlagen zijn opgenomen:

- -

Bijlage 1: Uitleg wettelijke regeling kostenverhaal en financiële bijdragen;

- -

Bijlage 2: Kostensoortenlijst onder de Omgevingswet;

- -

Bijlage 3: Aangewezen bouwactiviteiten die kostenverhaalsplichtig zijn;

- -

Bijlage 4: Categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald op basis van het omgevingsplan;

- -

Bijlage 5: Activiteiten waarover financiële bijdragen kunnen worden overeengekomen.

Ondertekening

Bijlage 1: Uitleg wettelijke regeling kostenverhaal en financiële bijdragen

1.1 Algemeen

De regelingen over enerzijds kostenverhaal en anderzijds financiële bijdragen en de toepassing ervan brengen allerlei begrippen met zich mee die voor de meeste bestuurders en gemeentelijke medewerkers niet alledaags gebruikt worden. Voor de wordt daarom in deze bijlage eerst een uiteenzetting gegeven over die regelingen en worden enkele begrippen uitgelegd. Die begrippen zijn cursief en vet tegelijk weergegeven als ze een eerste maal worden gebruikt.

Bij de ontwikkeling van nieuwe woon- of werklocaties worden allerlei kosten gemaakt. Die kosten moeten gedragen kunnen worden door de verkoopopbrengsten van de gronden voor die nieuwe functies. Daaraan voorafgaand worden gronden verworven en bouwrijp gemaakt. Dat laatste betekent bijvoorbeeld dat:

- -

Gebouwen worden gesloopt die in de weg staan aan de ontwikkeling;

- -

Gronden zo nodig worden geëgaliseerd en/of opgehoogd en van drainage voorzien;

- -

Eventuele bodemverontreinigingen worden gesaneerd;

- -

Bouwwegen en rioleringen worden aangelegd.

Na de verkoop worden de gronden die bedoeld zijn als openbare ruimte woonrijp of gebruiksrijp gemaakt. Dat betekent bijvoorbeeld dat:

- -

De wegen een definitieve verharding krijgen en voorzien worden van straatverlichting;

- -

Voet- en fietspaden worden aangelegd;

- -

Groenvoorzieningen, watergangen en speelplekken worden aangelegd.

Dit proces van grondverwerving, bouw- en woonrijp maken en grondverkoop wordt ook wel grondexploitatie genoemd.

Bij grondexploitatiekosten gaat het over de kosten van de verandering (ontwikkeling) van de functies van een gebied naar andere functies in dat gebied, zoals de verandering naar (ontwikkeling van) een woon- of werklocatie.

Die ontwikkeling kan plaatsvinden in zogenaamde uitleglocaties, meestal agrarisch gebied, of in binnenstedelijke locaties. Dan gaat het soms om de ontwikkeling van braakliggende gebieden (inbreidingslocaties) maar vaker over de herontwikkeling of transformatie van gebieden met bestaande bebouwing. Voor zulke (her)ontwikkelingen wordt onderscheid gemaakt in enerzijds de exploitatie van de grond en anderzijds de exploitatie van het vastgoed, de bouw- of vastgoedexploitatie.

Het is van belang dat al die kosten, die in dit proces worden gemaakt, worden verhaald op die partijen die ook de verkoopopbrengsten van bouwrijpe grond kunnen ontvangen. We noemen dat kostenverhaal. De term kostenverhaal wordt ook wel breder gebruikt, bijvoorbeeld voor het verhalen van de kosten van bodemsanering op de veroorzaker van een bodemvervuiling. Maar hier gaat het over het verhalen van grondexploitatiekosten.

Het is van belang dat die kosten rechtvaardig worden verdeeld. De wetgever heeft daar een regeling voor vastgesteld. Met de Omgevingswet (Ow) is in afdeling 13.6 (de grondexploitatieregeling) de basis gelegd voor het verhalen van kosten van grondexploitatie. Daartoe is in het Omgevingsbesluit (Ob) een kostensoortenlijst (in twee delen) opgenomen. De betreffende kostensoortenlijst is opgenomen in bijlage 3.

Kostenverhaal is verplicht voor zaken van deze kostensoortenlijst. De kosten worden verhaald op degenen die (ver)bouwmogelijkheden krijgen en realiseren. Die plicht geldt bij bepaalde planologische besluiten, zoals de vaststelling van een omgevingsplan of het verlenen van een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (Bopa).

Kostenverhaal kan voorafgaand aan zo’n planologisch besluit worden verzekerd door het sluiten van een anterieure overeenkomst of door gemeentelijke gronduitgifte. Met een anterieure overeenkomst wordt bedoeld een overeenkomst die is gesloten voordat het planologisch besluit wordt genomen. Wordt het kostenverhaal niet anterieur of via gemeentelijke gronduitgifte verzekerd dan moet er een publiekrechtelijke basis worden gelegd voor kostenverhaal. Het publiekrechtelijke kostenverhaal vindt zijn basis in het omgevingsplan. Daartoe wordt in het omgevingsplan een kostenverhaalsregel opgenomen. De inhoud van die regel vormt de basis voor de berekening van de hoogte van de kostenverhaalsbijdrage.

Naast de kostenverhaalsregeling kent de Omgevingswet in afdeling 13.7 ook een regeling voor financiële bijdragen voor de ontwikkeling van gebieden. Ook daarvoor geldt dat er een privaatrechtelijke route is (via een anterieure overeenkomst) en een publiekrechtelijke route (een afdwingbare regel voor de betaling van een financiële bijdrage in het omgevingsplan). Zie daarover verder paragraaf 1.3 van deze bijlage.

1.2 De kostenverhaalsregeling

Wat hierna over de kostenverhaalsregeling wordt toegelicht geldt voor de publiekrechtelijke route, tenzij anders vermeld.

Onder de Omgevingswet zijn diverse elementen van belang:

- -

Kostenverhaal vindt plaats door het opnemen van een kostenverhaalsregel in het omgevingsplan of in de vergunning voor een buitenplanse omgevingsplanactiviteit.

- -

Dit door het opleggen van een kostenverhaalsbijdrage in een kostenverhaalsbeschikking. Een partij die van de bouwmogelijkheden gebruik wil maken moet, naast een omgevingsvergunning voor het bouwen, afzonderlijk zo’n beschikking aanvragen. Zolang de bijdrage niet betaald is mag de bouwactiviteit niet starten. De gemeente mag, als uitzondering daarop, weliswaar een betalingsregeling bieden, maar dan moet ze een garantstelling eisen.

- -

De Ow kent twee modellen voor publiekrechtelijk kostenverhaal, namelijk een model dat past bij integrale ontwikkelingen en een model dat past bij organische ontwikkelingen. De verschillen tussen een integrale en een organische ontwikkeling zijn kortgezegd de volgende:

- •

bij een integrale ontwikkeling bepaalt de gemeente welke functies er komen en bepaalt de gemeente wat het eindbeeld moet worden van de ontwikkellocatie (met name ook wat de openbare ruimte betreft). De gemeente bepaalt ook binnen welke periode zij de nieuwe functies gerealiseerd wil zien;

- •

bij een organische ontwikkeling maakt de gemeente meerdere functies mogelijk en is de keus daartussen aan de eigenaar. De gemeente hanteert geen eindbeeld, omdat de ene keus van de eigenaren tot een ander eindbeeld kan leiden dan de andere keus. Dat werkt door in de manier waarop de openbare ruimte kan worden ingericht. De gemeente bepaalt niet binnen welke periode zij de nieuwe functies gerealiseerd wil zien; sterker, zij stuurt niet op realisatie. Vrijheid voor de eigenaren betekent ook dat zij er voor kunnen kiezen de huidige functies te laten voortbestaan.

- •

- -

Dergelijke vrijheden bij organische ontwikkeling leiden tot allerlei onzekerheden als het gaat om het ramen van de kosten en de opbrengsten van de gebiedsontwikkeling. De wetgever heeft daarom een kostenverhaalsmodel voor integrale ontwikkelingen en een kostenverhaalsmodel voor organische ontwikkelingen in de Omgevingswet opgenomen. Het model voor integrale ontwikkelingen wordt het model met tijdvak genoemd; het model voor organische ontwikkelingen wordt het model zonder tijdvak genoemd. Tussen beide modellen bestaan allerlei formele verschillen. De meest opvallende zijn:

- •

Publieke kosten versus kavelkosten: met toepassing van het organische model worden alleen publieke kosten verhaald; met toepassing van het integrale model worden zowel publieke kosten als kavelkosten verhaald. Dit zijn geen wetstermen, maar werktermen voor de praktijk. Met publieke kosten wordt met name gedoeld op ambtelijke kosten (plankosten) en op kosten van openbare voorzieningen.4 Met kavelkosten wordt met name gedoeld op de inbrengwaarden en kosten van het bouwrijp maken5 van uitgeefbare delen van een ontwikkellocatie.

- •

Manier van kostenbepaling. Het organische model is ontworpen om ook kosten te kunnen verhalen bij de onzekerheden die eigen zijn aan organische gebiedsontwikkelingen. Dat betekent dat er geen opbrengsten hoeven te worden geraamd (wat wel moet in het integrale model) en dat de kosten op een grofmaziger manier mogen worden bepaald als in het integrale model.

- •

Macro-aftopping versus waardevermeerderingstoets. Ook dit zijn geen wetstermen, maar werktermen voor de praktijk. Beiden vormen een soort toets voor de vraag of uitgeefbare gronden in financieel opzicht de kostenverhaalsbijdrage kunnen dragen.

De macro-aftopping moet worden toegepast bij het integrale model. Dan wordt van het gehele kostenverhaalsgebied bezien wat het totaalniveau is van de geraamde grondopbrengsten en van de geraamde kosten. Zijn er meer kosten dan opbrengsten, dan wordt het kostenverhaal afgetopt op het niveau van de opbrengsten. Het tekort komt voor rekening van de gemeente.

De waardevermeerderingstoets moet worden toegepast bij het organische model. Die werkt niet op het niveau van het gehele kostenverhaalsgebied, maar op het niveau van de locatie waarvoor de kostenverhaalsbeschikking wordt aangevraagd. Als zo’n beschikking wordt aangevraagd voor een deel van het kostenverhaalsgebied, moet worden bezien wat de opbrengstwaarde van dat gebiedsdeel is. Daarop worden in mindering gebracht de kosten van inbrengwaarden (waaronder ook de kosten om dat deelgebied bouwrijp te maken). Het saldo wordt de waardevermeerdering genoemd. Als dat saldo te klein is om de berekende kostenverhaalsbijdrage te voldoen, dan is het tekort voor rekening van de gemeente.

- •

Overeenkomsten kostenverhaalsregeling Omgevingswet

Er zijn ook allerlei overeenkomsten tussen de voormalige grondexploitatieregeling van de Wro en de huidige kostenverhaalsregeling van de Omgevingswet. Ook hier wordt volstaan met het aangeven van de belangrijkste punten:

- -

Als er een anterieure overeenkomst is gesloten worden kosten verhaald op basis van die overeenkomst en niet op basis van een exploitatieplan of kostenverhaalsregel in het omgevingsplan.

- -

De kostensoortenlijst blijft in grote lijnen hetzelfde. De indeling is wel anders, mede vanwege de introductie van het organische model van kostenverhaal. Om die reden kent de kostensoortenlijst een deel A (voor het organische en het integrale model) en een deel B (alleen voor het integrale model). Deze lijsten zijn opgenomen in bijlage 2.

- -

Het type bouwmogelijkheden waarvoor een kostenverhaalsplicht geldt blijft gelijk.6 Onder de Wro worden ze aangewezen bouwplannen genoemd en onder de Omgevingswet aangewezen bouwactiviteiten. Ze zijn opgesomd in het Omgevingsbesluit en opgenomen in bijlage 2 bij deze nota. De gronden waar zulke bouwactiviteiten planologisch mogelijk worden gemaakt, worden hierna ook wel kostendragers genoemd.

- -

De verhaalbare kosten worden toegerekend naar rato van de verschillen in het opbrengend vermogen van bouwrijpe gronden. Dat betekent bijvoorbeeld dat aan gronden voor sociale huurwoningen een (beduidend) lagere kostenverhaalsbijdrage wordt toegerekend dan aan gronden waar vrije sectorwoningen mogen worden gebouwd.

- -

Voor het verhalen van de kosten gelden de criteria profijt, toerekenbaarheid en proportionaliteit (‘de PTP-criteria’). Dat betekent:

- •

De verhaalbare kosten worden toegerekend als ze profijt hebben voor de betreffende gebiedsontwikkelingen en daarvoor (mede) worden gemaakt;

- •

Als ook andere gebieden er profijt van hebben dan worden de kosten aan de betreffende gebiedsontwikkelingen proportioneel toegerekend, dat wil zeggen naar de mate waarin ze er profijt van hebben;

- •

Als andere gebieden ook profijt hebben wordt met een praktijkterm gesproken over bovenwijkse kosten. Als er profijt is voor gebieden met bestaande bebouwing, kan het deel dat daaraan wordt toegerekend niet meer feitelijk worden verhaald op basis van de kostenverhaalsregeling. De gemeente moet voor dat deel naar andere dekking zoeken.

- •

- -

Aan het eind van de exploitatie van de gebiedsontwikkeling volgt een herberekening op basis van de werkelijk gemaakte kosten; dit met het oog op een eindafrekening. Als dan blijkt dat er bij de kostenverhaalsbeschikking een te hoog bedrag in rekening is gebracht, volgt er een terugbetaling aan de houder van die beschikking, na aftrek van 5%.

1.3 De regeling over financiële bijdragen

In de Omgevingswet de financiële bijdrage uitgewerkt in artikel 13.22 Omgevingswet. Deze bepaalt dat de gemeente in anterieure overeenkomsten financiële bijdragen voor de ontwikkeling van gebieden kan overeenkomen. Er moet dan sprake zijn van een samenhang, te benoemen in de omgevingsvisie of in een programma.

Artikel 13.23 Ow kent, voor een zestal categorieën van ontwikkelingen, regels over afdwingbare financiële bijdragen in het omgevingsplan7 kunnen worden opgenomen. Die categorieën zijn opgesomd in artikel 8.21 van het Omgevingsbesluit (opgenomen in bijlage 4).

Samengevat gaat het bij deze zes categorieën om:

- a.

Wijziging van de inrichting van het landelijk gebied;

- b.

Aanleg of wijziging van natuurgebieden;

- c.

Aanleg van infrastructuur;

- d.

Aanleg van recreatievoorzieningen;

- e.

Compensatie van een tekort aan sociale huur- of -koopwoningen;

- f.

Stedelijke herstructurering.

Eén daarvan (onderdeel e) is de compensatie voor sociale woningbouw. In dat opzicht lijkt artikel 13.23 Ow enigszins op artikel 6.13 lid 7 Wro. Veel gemeenten hanteren een beleidsnorm voor het te realiseren aandeel sociale woningbouw in een project, een algemeen percentage ten opzichte van de andere prijscategorieën. De praktijk laat zien dat het niet op elke ontwikkellocatie mogelijk of wenselijk is dat percentage te hanteren. Wanneer de gemeente op een ontwikkellocatie een lager percentage sociale huurwoningen zou toelaten dan volgens de gemeentelijke beleidsnorm dan is de gemeente, met de regeling van artikel 13.23 Ow, bevoegd voor die ontwikkellocatie een bedrag aan financiële compensatie op te leggen. Die is ervoor bedoeld om op andere ontwikkellocaties het compenserende aandeel sociale huurwoningen te kunnen realiseren. Dat mag voor zover de gemeente voor die compenserende deelgebieden een tekort op de grondexploitatie of op het kostenverhaal ervan gaat oplopen.

De andere vijf van de zes categorieën betreffen een aantal overige zaken. Wanneer bepaalde investeringen, die de gemeente wil doen, niet geschaard kunnen worden onder de zaken van de kostensoortenlijst, dan zou bezien kunnen worden of die zaken wel geschaard kunnen worden onder één van die zes categorieën financiële bijdragen.

De elementen waarvoor de gemeente privaatrechtelijk of publiekrechtelijk een financiële bijdrage kan verkrijgen worden hierna ook wel kostenvragers genoemd. De gronden waar de gemeente (met planologische besluiten) bouwactiviteiten mogelijk wil maken die in aanmerking komen voor het doen van een financiële bijdrage worden hierna kostendragers genoemd.

Een belangrijk aandachtspunt is dat de publiekrechtelijke toepassing minder mogelijkheden kent dan de privaatrechtelijke toepassing.

Voor de privaatrechtelijke toepassing heeft de wetgever het mogelijk gemaakt dat er meer kostendragers zijn dan alleen de aangewezen bouwactiviteiten van artikel 8.13 Omgevingsbesluit. Artikel 8.20 Omgevingsbesluit voegt er een aantal bouw- en ook gebruiksactiviteiten aan toe. Daardoor wordt het bijvoorbeeld mogelijk om ook velden met zonnepanelen aan te merken als kostendrager. Voor de publiekrechtelijke toepassing geldt de toevoeging van artikel 8.20 Omgevingsbesluit niet. Daar worden de kostendragers beperkt tot de aangewezen bouwactiviteiten van artikel 8.13 Omgevingsbesluit. De lijst van artikel 8.20 Ob is opgenomen als bijlage 5.

Samenhang benoemen

Om via de publiekrechtelijke route financiële bijdragen te kunnen verkrijgen moet de functionele samenhang worden onderbouwd tussen de kostendragers en de kostenvragers.

Voor de privaatrechtelijke toepassing geldt dat de samenhang tussen kostenvragers en kostendragers moet worden benoemd in een omgevingsvisie of programma.

Bijdrage tot wat financieel haalbaar is

Voor de publiekrechtelijke toepassing geldt dat de hoogte van de financiële bijdrage wordt afgetopt tot een bedrag dat de locatie kan dragen. Het betreft dan de locatie waarvoor de kostenverhaalsbeschikking wordt aangevraagd (artikel. 13.23 lid 3 Omgevingswet).

Voor de privaatrechtelijke toepassing geldt dat in de omgevingsvisie c.q. het programma moet worden aangegeven dat de ontwikkeling van de kostendragende locatie financieel nog wel uitvoerbaar moet zijn met het bedingen van een bijdrage.8

PTP-criteria van toepassing?

Er is nog een ander aandachtspunt bij de publiekrechtelijke toepassing van financiële bijdragen. Voor deze financiële bijdragen gelden de PTP-criteria formeel niet. Zoals gezegd worden in artikel 8.21 Omgevingsbesluit een zestal categorieën (kostenvragers) geregeld waarvoor een bijdrage kan worden opgelegd in het omgevingsplan. Sommige daarvan kunnen worden beschouwd als een dubbeling ten opzichte van de zaken die op de kostensoortenlijst staan, zoals bijvoorbeeld wegen. De wetsgeschiedenis9 wijst uit dat, als voor een van deze categorieën ook kostenverhaal via afdeling 13.6 van de Ow (het reguliere kostenverhaal) mogelijk is, dit niet ook nog eens (aanvullend) via een financiële bijdrage kan plaatsvinden. Met andere woorden: als, met toepassing van de PTP-criteria, voor de verbreding van een weg de toerekening van 60% proportioneel is, kan de resterende 40% niet ook nog via een financiële bijdrage aan hetzelfde kostenverhaalsgebied worden opgelegd. Anders wordt het echter als de verbreding van die weg geen causaal verband heeft met het kostenverhaalsgebied. Als er dan echter wel een functionele samenhang10 is met dat kostenverhaalsgebied kan voor die kosten wel een financiële bijdrage worden opgenomen.

Bijlage 2: Aangewezen bouwactiviteiten die kostenverhaalsplichtig zijn

De kostenverhaalsplichtige bouwactiviteiten zijn opgenomen in artikel 8.13 van het Omgevingsbesluit. Dat luidt als volgt:

Artikel 8.13 Omgevingsbesluit definieert een bouwactiviteit als volgt:

- a.

De bouw van een of meer gebouwen met een woonfunctie;

- b.

De bouw van een of meer hoofdgebouwen anders dan gebouwen met een woonfunctie;

- c.

de uitbreiding van een gebouw met ten minste 1.000 m2 bruto-vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

- d.

de bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m2 bruto-vloeroppervlakte;

- e.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien woonfuncties betreft; of

- f.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto-vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m2 bedraagt.

Als er sprake is van een bouwactiviteit in de zin van het Omgevingsbesluit, dan is de gemeente verplicht om kosten te verhalen. Slechts in een aantal specifieke gevallen kan de gemeente afwijken van het verplichte kostenverhaal (artikel 8.14 Omgevingsbesluit):

- a.

het totaal van de verschuldigde geldsommen dat op grond van artikel 13.18 van de wet kan worden verhaald, minder bedraagt dan € 10.000,-;

- b.

er geen verhaalbare kosten als bedoeld in de onderdelen A5 tot en met A9 van bijlage IV11 zijn; of

- c.

de verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op nutsvoorzieningen betreffen.

Bijlage 3: Kostensoortenlijst onder de Omgevingswet

Onder de Omgevingswet is de kostensoortenlijst gebaseerd op artikel 8.15 van het Omgevingsbesluit. De kostensoortenlijst zelf is opgenomen als bijlage IV van het Omgevingsbesluit.

|

A. Kostensoorten bij kostenverhaal met of zonder tijdvak |

|

|

A1 |

De kosten van het vaststellen van een omgevingsplan of een projectbesluit of het verlenen van een omgevingsvergunning voor een buitenplanse omgevingsactiviteit, inclusief het daarvoor benodigde onderzoek. |

|

A2 |

De waarde van de gronden die worden gebruikt voor de uitvoering van de onder A8 en A9 bedoelde werken, werkzaamheden en maatregelen, inclusief de waarde van de te slopen opstellen, geraamd overeenkomstig artikel 8.17, eerste lid. |

|

A3 |

De kosten van het vrijmaken van de gronden, bedoeld onder A2, van persoonlijke rechten en lasten, eigendom en bezit en beperkte rechten of zakelijke lasten. |

|

A4 |

Het tijdelijk beheer van de door of vanwege de gemeente, de provincie of de Staat verworven percelen, verminderd met de uit het tijdelijk beheer te verwachten opbrengsten. |

|

A5 |

De kosten van het slopen, verwijderen en verplaatsen van opstellen, obstakels, funderingen, kabels en leidingen op de gronden, bedoeld onder A2. |

|

A6 |

De kosten van bodesanering, het dempen van oppervlaktewateren en het verrichten van grondwerken op de gronden, bedoeld onder A2. |

|

A7 |

De kosten van de noodzakelijke compensatie van in het kostenverhaalsgebied verloren gegane natuurwaarden, groenvoorzieningen en watervoorzieningen. |

|

A8 |

De kosten van de aanleg of wijziging van:

|

|

A9 |

De kosten van werken, werkzaamheden en maatregelen die noodzakelijk zijn voor het bereiken en in stand houden van een veilige en gezonde fysieke leefomgeving en een goede omgevingskwaliteit. |

|

A10 |

De kosten van voorbereiding en toezicht op de uitvoering van de onder A3, A5, A6, A8 en A9 bedoelde werken, werkzaamheden en maatregelen, inclusief het daarvoor benodigde onderzoek. |

|

A11 |

Nadeelcompensatie aan derden als bedoeld in hoofdstuk 15 van de wet. |

|

A12 |

Niet-terugvorderbare BTW, niet-gecompenseerde compensabele BTW of andere niet-terugvorderbare belastingen, over de kostenelementen, genoemd onder A1 en A3 tot en met A10. |

|

A13 |

De rente van geïnvesteerde kapitalen en overige lasten, verminderd met renteopbrengsten. |

|

A14 |

De kosten van andere door of in opdracht van het bestuursorgaan te verrichten werkzaamheden, voor zover die werkzaamheden rechtstreeks verband houden met de in deze bijlage bedoelde werken, werkzaamheden en maatregelen. |

|

B |

Kostensoorten bij kostenverhaal met tijdvak; in aanvulling op tabel A |

|

B1 |

De waarde van de gronden waar de bouwactiviteiten, bedoeld in artikel 13.11, eerste lid, van de wet, zullen worden verricht, inclusief de waarde van de daar aanwezige, te slopen opstallen, geraamd overeenkomstig artikel 8.17, eerste lid. |

|

B2 |

De kosten om gronden, bedoeld onder B1, vrij te maken van persoonlijke rechten en lasten, eigendom, bezit en beperkte rechten of zakelijke lasten. |

|

B3 |

De kosten van het slopen, verwijderen en verplaatsen van opstallen, obstakels, funderingen, kabels en leidingen op de gronden, bedoeld onder B1. |

|

B4 |

De kosten van bodemsaneringswerkzaamheden, het dempen van oppervlaktewateren en het verrichten van grondwerken op de gronden, bedoeld onder B1. |

Bijlage 4: Categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald op basis van het omgevingsplan

De categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald op basis van het omgevingsplan zijn opgenomen in artikel 8.21 van het Omgevingsbesluit. Dat luidt als volgt:

Artikel 8.21 Omgevingsbesluit

- 1.

Als categorieën ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving waarvoor, als wordt voldaan aan de criteria van artikel 13.23, eerste lid, onder a en b, van de wet, in een omgevingsplan kan worden bepaald dat een financiële bijdrage wordt verhaald op degene die een activiteit als bedoeld in artikel 13.11 van de wet verricht, worden aangewezen:

- a.

wijziging van de inrichting van het landelijk gebied ter verbetering van landschappelijke waarden door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen het verwijderen van vrijkomende agrarische bebouwing en het herstellen of aanvullen van landschappelijke elementen;

- b.

aanleg of wijziging van gebieden als bedoeld in artikel 2.44 van de wet of gebieden die in het omgevingsplan ter bescherming van de natuur zijn aangewezen en herstel, op basis van een omgevingsvisie of programma, van dier- en plantensoorten die van nature in Nederland in het wild voorkomen door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen maatregelen in de fysieke leefomgeving:

- 1°.

ter vermindering van de stikstofdepositie; of

- 2°.

ter bescherming en verbetering van de chemische en ecologische kwaliteit van watersystemen;

- 1°.

- c.

aanleg van infrastructuur voor verkeers- en openbaar vervoersnetwerken van gemeentelijk of regionaal belang;

- d.

aanleg van recreatievoorzieningen die behoren tot de gemeentelijke of regionale groenstructuur, waaronder in ieder geval worden begrepen parken en recreatiegebieden;

- e.

ontwikkelingen gericht op het bereiken van een naar prijsklasse evenwichtige samenstelling van de woningvoorraad in de gemeente of regio door middel van het realiseren van sociale huur- of koopwoningen als bedoeld in artikel 5.161c, eerste lid, onder a en b, van het Besluit kwaliteit leefomgeving buiten het gebied waar de activiteit, bedoeld in artikel 13.11 van de wet, plaatsvindt, voor zover in dat gebied met het oog op die evenwichtige samenstelling onvoldoende sociale huur- of koopwoningen worden gerealiseerd en het op een andere locatie realiseren van die woningen:

- 1°.

in het omgevingsplan is toegelaten of voorgeschreven op grond van regels als bedoeld in artikel 5.161c, eerste lid, onder a of b, van dat besluit of in een programma is opgenomen; en

- 2°.