Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR740006

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR740006/1

Verordening financieel beleid, beheer en organisatie gemeenschappelijke regeling Regionale Belasting Groep 2025

Geldend van 05-06-2025 t/m 15-12-2025 met terugwerkende kracht vanaf 01-01-2025

Intitulé

Verordening financieel beleid, beheer en organisatie gemeenschappelijke regeling Regionale Belasting Groep 2025Het algemeen bestuur van de Regionale Belasting Groep:

gezien het voorstel van het dagelijks bestuur van 17 april 2025;

gelet op artikel 212, eerste lid, van de Gemeentewet;

gelet op hoofdstuk 9 van de gemeenschappelijke regeling RBG 2024

besluit vast te stellen de volgende verordening:

Verordening financieel beleid, beheer en organisatie gemeenschappelijke regeling Regionale Belasting Groep 2025.

Hoofdstuk 1. Inleidende bepalingen

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- •

begroting: de begroting waarin het Algemeen Bestuur de kaders vaststelt voor zowel het beleid als de financiën, waarin het programma, de paragrafen en een overzicht van baten en lasten en de uiteenzetting van de financiële positie met de bijbehorende toelichting is opgenomen.

- •

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeenschappelijke regeling en de verantwoording die daarover moet worden afgelegd.

- •

rechtmatigheidsverantwoording: de rapportage van het dagelijks bestuur waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving, waarbij de nadere regels van het Besluit begroting en verantwoording provincies en gemeenten (BBV) in acht worden genomen;

- •

BBV: Het Besluit begroting en verantwoording provincies en gemeenten.

- •

Fouten: posten die niet rechtmatig tot stand zijn gekomen;

- •

Onduidelijkheden: posten, waarbij voor het dagelijks bestuur een onduidelijkheid bestaat over de rechtmatigheid.

- •

Verantwoordingsgrens: het door het algemeen bestuur vastgesteld bedrag, waarboven het dagelijks bestuur de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording;

- •

Rapportagegrens: het door het algemeen bestuur vastgestelde bedrag waarboven het dagelijks bestuur afwijkingen (fouten en onduidelijkheden) moet opnemen in de paragraaf bedrijfsvoering.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Beleids- en verantwoordingscyclus

-

1. De begroting en de jaarstukken geven volgens de normen voor gemeenschappelijke regelingen een zodanig inzicht dat een verantwoord oordeel kan worden gevormd over de financiële positie.

-

2. Het dagelijks bestuur zorgt ervoor dat de onderdelen van de beleids- en verantwoordingscyclus voldoen aan de relevante bepalingen van het BBV, aan de gemeenschappelijke regeling RBG, relevante overige wetgeving en aan datgene wat in deze verordening wordt bepaald.

Artikel 3. Kadernota (meerjarenbeleid)

Het dagelijks bestuur biedt voor 30 april van het jaar voorafgaande aan dat waarvoor de begroting dient aan de algemene besturen van de deelnemende gemeenten en waterschappen de kadernota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming.

Artikel 4. Programma indeling en beleidsbepaling begroting

-

1. Het programma van de RBG is “Heffen en invorderen van gemeente- en waterschapsbelastingen”.

-

2. Het algemeen bestuur stelt jaarlijks de taakvelden, een overzicht van lasten en baten, de overhead en verplichte kengetallen vast op voorstel van het dagelijks bestuur bij het aanbieden van de begroting.

Artikel 5. Begroting en jaarstukken

-

1. De indeling van de begroting en jaarstukken is identiek.

-

2. De begroting wordt door het algemeen bestuur vastgesteld uiterlijk vóór 15 september en toegezonden aan Gedeputeerde Staten.

-

3. In de begroting wordt een post onvoorzien opgenomen.

-

4. De aanwending van het bedrag voor onvoorzien wordt in de jaarrekening opgenomen.

-

5. Bij de financiële positie van de begroting worden tevens nieuwe investeringen met een benodigd investeringskrediet weergegeven.

-

6. De voorlopige jaarstukken worden voor 30 april toegezonden aan de algemene besturen van de deelnemende gemeenten en waterschappen.

-

7. De vastgestelde jaarstukken worden vóór 15 juli toegezonden aan Gedeputeerde Staten.

-

8. De rechtmatigheidsverantwoording maakt onderdeel uit van de jaarrekening.

Artikel 6. Paragrafen

-

1. Het dagelijks bestuur neemt in de paragraaf Weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken de verplichte onderdelen op grond van het BBV op, waarin wordt ingegaan op risicoposten in de begroting.

-

2. Het dagelijks bestuur neemt in de paragraaf financiering bij de begroting en de jaarstukken de verplichte onderdelen op grond van het BBV op, waarin wordt ingegaan op de kasgeldlimiet, liquiditeit en renterisiconorm.

-

3. Het dagelijks bestuur neemt in de paragraaf bedrijfsvoering bij de begroting en de jaarstukken de verplichte onderdelen op grond van het BBV op waarbij ook aandacht wordt besteed aan de rechtmatigheidsverantwoording door het dagelijks bestuur.

-

4. Het dagelijks bestuur neemt in de paragraaf verbonden partijen van de begroting en de jaarstukken de verplichte onderdelen op grond van het BBV.

Artikel 7. Autorisatie begroting en investeringskredieten

-

1. Het algemeen bestuur autoriseert met het vaststellen van de begroting of een begrotingswijziging het totaal van de baten en de lasten van het programma.

-

2. De investeringen worden bij het vaststellen van de begroting separaat door het algemeen bestuur geautoriseerd.

Artikel 8. Uitvoering begroting

-

1. Het dagelijks bestuur zorgt ervoor dat het totaal van de lasten van het programma zoals geautoriseerd door het algemeen bestuur niet wordt overschreden.

-

2. Het dagelijks bestuur zorgt ervoor dat het totaal van de baten van het programma zoals geautoriseerd door het algemeen bestuur, niet wordt onderschreden.

-

3. Het dagelijks bestuur zorgt ervoor dat de voor een investering geraamde uitgaven niet worden overschreden.

Artikel 9. Tussentijdse rapportage

-

1. Het dagelijks bestuur informeert het algemeen bestuur in een tussentijdse management rapportage indien de realisatie van het beleid in betekende mate afwijkt van hetgeen in de begroting is opgenomen.

-

2. Het dagelijks bestuur informeert het algemeen bestuur in een tussentijdse managementrapportage, als verwacht wordt dat de lasten van het programma de geautoriseerde lasten gaan overschrijden, de uitgaven van een investeringskrediet het geautoriseerde investeringskrediet gaat overschrijden, of de baten van het programma de geautoriseerde baten gaan onderschrijden en stelt indien noodzakelijk een begrotingswijziging voor.

Artikel 10. Jaarstukken

-

1. Bij de jaarstukken biedt het dagelijks bestuur aan het algemeen bestuur een voorstel aan over de bestemming van het jaarrekeningresultaat.

-

2. In de rechtmatigheidsverantwoording bij de jaarrekening rapporteert het dagelijks bestuur aan het algemeen bestuur over afwijkingen boven de verantwoordingsgrens van 2% van de totale lasten van de RBG, inclusief de toevoegingen aan de reserves. 1

-

3. In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan de rapportagegrens, die gelijk is aan de in het controleprotocol vastgestelde rapportagetolerantie, toegelicht.

Hoofdstuk 3 Criteria rechtmatigheidsverantwoording

Artikel 11. Voorwaardencriterium

-

1. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen.

-

2. Het dagelijks bestuur biedt hiertoe aan het algemeen bestuur jaarlijks ter vaststelling een normenkader rechtmatigheid aan.

Artikel 12. Begrotingscriterium

-

1. Het begrotingscriterium is het criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door het algemeen bestuur geautoriseerde begroting en de investeringskredieten, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen;

-

2. De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting (inclusief eventuele begrotingswijzigingen) door het algemeen bestuur is geautoriseerd.

-

3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het gevoteerde kredietbedrag.

-

4. Uitgangspunt is dat overschrijdingen van lasten of investeringsbudgetten van de begroting en investeringskrediet als onrechtmatig wordt beschouwd. Deze overschrijdingen worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren;

- b.

De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

- c.

Als de afwijking past binnen het bestaand beleid van het algemeen bestuur of past binnen de verantwoordingsgrens.

- a.

-

5. Onderschrijdingen van lasten en/of investeringsbudgetten en onder- of overschrijdingen van baten zijn alleen onrechtmatig als deze niet tijdig aan het algemeen bestuur zijn gemeld.

Artikel 13. Misbruik en oneigenlijk gebruik-criterium

-

1. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

-

2. Het dagelijks bestuur legt regels vast voor het voorkomen van misbruik en oneigenlijk gebruik van regelingen en eigendommen.

Hoofdstuk 4. Financieel beleid

Artikel 14. Vaste activa

-

1. Immateriële en materiële vaste activa worden afgeschreven volgens een methodiek die bij de autorisatie van de betreffende investering is opgenomen.

-

2. Investeringen onder een bedrag van € 120.000 worden niet geactiveerd.

-

3. Het dagelijks bestuur biedt – indien van toepassing- een meerjareninvesteringsplan aan als bijlage bij de begroting, waarbij inzicht wordt verschaft in de geplande investeringen en de daarmee gepaard gaande kapitaallasten voor de komende meerjarenperiode.

Artikel 15. Voorziening voor oninbare vorderingen

-

1. Voor openstaande vorderingen betreffende invorderingskosten wordt een voorziening wegens oninbaarheid gevormd ter grootte van het historische percentage van oninbaarheid.

-

2. Voor de overige openstaande vorderingen wordt een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op inbaarheid.

Artikel 16. Reserves en voorzieningen

-

1. Bij een voorstel voor de instelling van een bestemmingsreserve en/of een voorziening worden het specifieke doel, de omvang en de looptijd aangegeven.

-

2. In begroting en de jaarstukken vindt geen toerekening van rente over de reserves en voorzieningen plaats.

Artikel 17. Financieringsfunctie

Het Algemeen Bestuur stelt in het treasurystatuut regels vast voor de uitvoering van de financieringsfunctie, het beheer van renterisico’s, valutarisico’s, kredietrisico’s en relatiebeheer.

Hoofdstuk. 5 Financieel beheer en interne controle

Artikel 18. Administratie

Het dagelijks bestuur draagt zorg voor een administratie die dienstbaar is voor:

- a.

het sturen en het beheersen van de processen van de RBG.

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van vorderingen en oninbaarheid,

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten;

- d.

het afleggen de rechtmatigheidsverantwoording door het dagelijks bestuur;

- e.

het verschaffen van informatie over taken, doel en prestaties van de producten van de RBG.

- f.

de vereiste informatieverstrekking aan het rijk, de provincie, alsmede aan andere instellingen die verantwoordingsverplichtingen opleggen aan gemeenschappelijke regelingen.

Artikel 19. Financiële organisatie

Het dagelijks bestuur draagt zorgt voor:

- a.

een eenduidige indeling van de organisatie en toewijzing van de taken van de RBG aan organisatorische eenheden;

- b.

een adequate scheiding van taken, functies, bevoegdheden en verantwoordelijkheden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie is gewaarborgd;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de interne regels (protocol) voor de inkoop en aanbesteding van werken, diensten en leveringen die waarborgen dat wordt gehandeld in overeenstemming met de Europese en nationale regels.

- e.

de uitvoering van de financieringsfunctie volgens het Treasurystatuut;

- f.

de wijze waarop de gegevensbestanden worden veiliggesteld en informatie wordt uitgewisseld met de deelnemers van de RBG.

- g.

regels voor integriteit en ambtsgeheimen, voor het voorkomen van misbruik en oneigenlijk gebruik van interne regelgeving en eigendommen opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

- h.

de verdeelsleutel voor het eenduidig toewijzen van de deelnemersbijdragen in de kosten van de RBG.

Artikel 20. Interne controle

-

1. Het dagelijks bestuur draagt zorg voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen rapporteert het dagelijks bestuur daarover in de rechtmatigheidsverantwoording. Daarnaast informeert het dagelijks bestuur het algemeen bestuur over genomen maatregelen tot herstel van de tekortkomingen.

-

2. Het dagelijks bestuur zorgt voor de systematische controle van de administratie. Bij afwijkingen in de administratie neemt het dagelijks bestuur maatregelen tot herstel van de tekortkomingen.

Hoofdstuk 6. Slotbepalingen

Artikel 21. Intrekking oude regeling

De “Verordening van het algemeen bestuur van de gemeenschappelijke regeling Regionale Belasting Groep houdende regels omtrent het beleid, het beheer en de inrichting van de beleids- en verantwoordingsfunctie van de RBG” wordt ingetrokken met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken over het jaar 2024.

Artikel 22. Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking op de dag na publicatie en werkt terug tot 1 januari 2025.

-

2. Deze verordening wordt aangehaald als: “Financiële verordening RBG 2025”.

Ondertekening

Vastgesteld door het algemeen bestuur van de Regionale Belasting Groep in de openbare vergadering van 16 mei 2025 te Schiedam,

Directeur,

J.F. Kooistra

Voorzitter,

P. Ouwendijk

Toelichting

Algemeen

De “Financiële verordening RBG 2025” heeft haar basis in artikel 212, eerste lid, van de Gemeentewet, waarin is opgenomen dat de raad (bij de RBG: het algemeen bestuur) bij verordening de uitgangspunten voor het financiële beleid, het financiële beheer en de inrichting van de financiële organisatie vast stelt. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan. De “Financiële verordening RBG 2025” vult daarnaast de vrije ruimte in die iedere gemeente/gemeenschappelijke regeling heeft bij de inrichting van het eigen financieel beleid, beheer en organisatie en de rechtmatigheid.

De Gemeentewet biedt de belangrijkste kaders en regelt dat er nadere eisen worden gesteld aan de inrichting van de begroting en de jaarrekening. Dit wordt uitgewerkt in het Besluit begroting en verantwoording gemeentes en provincies (hierna: BBV). Het BBV schrijft voor op welke wijze de RBG moet begroten en verantwoorden en de wijze waarop zij uitvoeringsinformatie vastlegt. Om een correcte interpretatie van deze artikelen te waarborgen is er een commissie voor het Besluit begroting en verantwoording provincies en gemeenten (hierna: commissie BBV). De commissie BBV draagt zorg voor een eenduidige uitvoering en toepassing van het BBV en voor een visie over de rechtmatigheid in de controleverklaring (artikel 75, tweede lid, van het BBV).

Richtlijnen van de commissie BBV aan gemeenten en andere decentrale overheden zijn een belangrijk instrument van de commissie BBV om in navolging van artikel 75 van het BBV een eenduidige uitvoering en toepassing van het BBV te bevorderen. De richtlijnen van de commissie BBV worden onderverdeeld naar stellige uitspraken en aanbevelingen. De stellige uitspraken zijn dwingend; een gemeenschappelijke regeling behoort zich hieraan te houden.

Met stellige uitspraken geeft de commissie BBV een interpretatie van de regelgeving die leidend is. Indien een gemeenschappelijke regeling toch een afwijkende interpretatie kiest, dan moet zij dit expliciet motiveren en kenbaar maken bij de begroting en jaarstukken. De stellige uitspraken van deze commissie tot en met oktober 2024 (laatste aanpassingen Kadernota rechtmatigheid) zijn verwerkt in deze verordening. De aanbevelingen zijn niet dwingend. Hierbij gaat het om uitspraken die ‘steun en richting geven aan de praktijk’.

Nieuwe ontwikkeling: rechtmatigheidsverantwoording door het dagelijks bestuur

Vanaf het boekjaar 2025 moet het dagelijks bestuur van de RBG een rechtmatigheidsverantwoording in de jaarrekening opnemen. Deze verantwoording is een standaardmodel dat bij wet is vastgelegd en het geeft inzicht in hoeverre de RBG rechtmatig heeft gehandeld. Waar de accountant voorheen een oordeel vormde over de getrouwheid én rechtmatigheid van de jaarverslaggeving, beperkt de accountant zich nu tot een oordeel over het getrouwe beeld van de jaarrekening (inclusief de rechtmatigheidsverantwoording). De accountant geeft met ingang van het boekjaar 2025 dus geen afzonderlijk oordeel meer over de rechtmatigheid.

De invoering van de rechtmatigheidsverantwoording is mede bedoeld om het gesprek te ondersteunen tussen het algemeen- en het dagelijks bestuur over de (financiële) rechtmatigheid. Het doel hiervan is om de kaderstellende en controlerende rol van het algemeen bestuur op dit vlak te versterken.

Artikelsgewijze toelichting

Artikel 2. Beleids- en verantwoordingscyclus

De beleids- en verantwoordingscyclus en de begroting en jaarstukken moeten voldoen aan de eisen die gesteld zijn in het BBV, in paragraaf 7 van de Wet gemeenschappelijke regelingen en in hoofdstuk 9 van de gemeenschappelijke regeling Regionale Belasting Groep 2024.

Artikel 3. Kadernota

Het dagelijks bestuur stelt vooraf aan het opstellen van de begroting de hoofdlijnen voor het beleid en de financiële kaders van de begroting voor de komende jaren op. De kaders geven richting aan het opstellen van de begroting en de meerjarenraming. De genoemde datum is afkomstig uit de Wet gemeenschappelijke regelingen.

Artikel 4. Programma-indeling en beleidsbepaling

Eerste lid:

In artikel 8, lid 1, onder a BBV is bepaald dat het programmaplan bevat de te realiseren programma’s.

De begroting van de RBG is gebaseerd op één programma, te weten “Heffen en invorderen van gemeente- en waterschapsbelastingen”.

Tweede lid:

Op voorstel van het dagelijks bestuur stelt het algemeen bestuur jaarlijks bij het aanbieden van de begroting de verplichte onderdelen vanuit de BBV vast. Deze onderdelen zijn opgenomen in het betreffende artikellid.

Artikel 5. Begroting en jaarstukken

Eerste lid:

Op grond van artikel 4, lid 1 BBV moet de indeling van de begroting en jaarstukken identiek zijn.

Tweede lid:

Op grond van artikel 67, lid 2 Wet gemeenschappelijke regelingen en artikel 30, lid 7 GR RBG wordt de begroting voor het volgend jaar uiterlijk 15 september aan Gedeputeerde Staten gezonden.

Derde lid:

Op grond van artikel 17, onder b BBV wordt in het overzicht van baten en lasten in de begroting een geraamd bedrag voor onvoorzien opgenomen.

Vierde lid:

In artikel 28, onder b BBV is daarnaast bepaald dat in de toelichting op het overzicht van baten en lasten in de jaarrekening de aanwending van het bedrag voor onvoorzien wordt opgenomen.

Vijfde lid:

Op grond van artikel 20, lid 2, onderdeel b BBV worden nieuwe investeringen separaat opgenomen.

Zesde lid:

Op grond van artikel 67a Wet gemeenschappelijke regelingen en artikel 30, lid 1, onder b GR RBG worden de voorlopige jaarstukken vóór 30 april aan de algemene besturen van de deelnemende gemeenten en waterschappen gestuurd.

Zevende lid:

Op grond van artikel 67, lid 4 Wet gemeenschappelijke regelingen en artikel 33 GR RBG worden de vastgestelde jaarstukken vóór 15 juli aan Gedeputeerde Staten gezonden.

Achtste lid:

Op grond van artikel 75, lid 2 BBV moet de RBG een rechtmatigheidsverantwoording opnemen in de jaarstukken. In de jaarrekening wordt de rechtmatigheidsverantwoording opgenomen volgens een wettelijk voorgeschreven model. Hierin wordt vermeld:

- •

de door het AB vastgestelde verantwoordingsgrens voor afwijkingen, zoals genoemd artikel 10, lid 2 van deze verordening.

- •

in hoeverre de in de jaarrekening verantwoorde baten en lasten en balansmutaties rechtmatig tot stand zijn gekomen;

De drie criteria van de rechtmatigheidsverantwoording (voorwaardencriterium, begrotingscriterium en misbruik- en oneigenlijk gebruik criterium) zijn opgenomen in hoofdstuk 3 van deze verordening (artikelen 11 tot en met 13).

Bij de verantwoording over rechtmatigheid wordt gekeken naar negen criteria. Zes criteria zijn niet opgenomen in de rechtmatigheidsverantwoording. Dit zijn het calculatiecriterium, valuteringcriterium, adresseringscriterium, volledigheidscriterium, aanvaardbaarheidscriterium en leveringscriterium. Deze betreffen de verantwoording met betrekking tot getrouwheid en rechtmatigheid. Ze komen tot uitdrukking in de balans en het overzicht van baten en lasten.

Artikel 6. Paragrafen

In dit artikel zijn de paragrafen opgenomen die van toepassing zijn voor de RBG.

Eerste lid:

In artikel 11, lid 2 BBV wordt de paragraaf weerstandsvermogen genoemd.

Tweede lid:

In artikel 13 BBV wordt de paragraaf financiering genoemd.

Derde lid:

In artikel 14 BBV wordt de paragraaf bedrijfsvoering genoemd. Het Dagelijks Bestuur licht in deze paragraaf afwijkingen en verbetermaatregelen met betrekking tot de rechtmatigheidsverantwoording toe. Er wordt ten minste verslag gedaan over afwijkingen die in de rechtmatigheidsverantwoording zijn opgenomen en maatregelen die zijn getroffen ter voorkoming in de toekomst.

Vierde lid:

In artikel 15 BBV wordt de paragraaf verbonden partijen genoemd.

Artikel 7. Autorisatie begroting en investeringskredieten

Op grond van artikel 67 Wet gemeenschappelijke regelingen en artikel 14 van de gemeenschappelijke regeling RBG berust het budgetrecht bij het algemeen bestuur. Met het vaststellen van de begroting wordt bepaald welke bedragen voor het programma “Heffen en invorderen van gemeente- en waterschapsbelastingen” beschikbaar worden gesteld. Gedurende het begrotingsjaar kan het algemeen bestuur tevens besluiten nemen over het wijzigen van de begroting.

Artikel 8. Uitvoering begroting

Na autorisatie van de begroting en de investeringskredieten zoals genoemd in artikel 7 van deze verordening draagt het dagelijks bestuur zorg voor de uitvoering van de begroting binnen de vastgestelde budgetten (lasten en baten).

Artikel 9. Tussentijdse rapportage

De tussentijdse rapportage is een onderdeel van de planning- en controlcyclus van de RBG. In deze tussentijdse rapportage wordt het algemeen bestuur geïnformeerd over de uitputting van budgetten en investeringskredieten en de voortgang van de uitvoering van het programma “Heffen en invorderen van gemeente- en waterschapsbelastingen”. De planning- en controlcyclus van een begrotingsjaar wordt jaarlijks opgenomen in de paragraaf bedrijfsvoering van de begroting. Indien noodzakelijk wordt een begrotingswijziging voorgelegd ter vaststelling aan het algemeen bestuur.

Artikel 10. Jaarstukken

Eerste lid:

In het eerste lid is bepaald dat het dagelijks bestuur aan het algemeen bestuur een voorstel doet voor de bestemming van het resultaat van de jaarrekening.

Tweede lid:

Het algemeen bestuur stelt de verantwoordingsgrens van geconstateerde afwijkingen vast, waarboven het dagelijks bestuur moet rapporteren aan het algemeen bestuur (Kadernota rechtmatigheid 2024). Deze grens bedraagt thans nog maximaal 3% van de totale lasten van de RBG, inclusief de toevoegingen aan de reserves. In deze verordening wordt deze grens bepaald op 2%. Dit percentage wordt immers binnenkort door middel van een publicatie door de commissie BBV gewijzigd in 2% naar aanleiding van kritiek van de Algemene Rekenkamer.

Derde lid:

Naast de verantwoordingsgrens wordt tevens een rapportagegrens vastgesteld. Deze rapportagegrens geeft aan waarboven gerapporteerd moet worden, ook al wordt de verantwoordingsgrens niet overschreden. Alle onrechtmatigheden boven de rapportagegrens worden toegelicht in de paragraaf bedrijfsvoering.

De rapportagegrens is gelijk aan de in het controleprotocol genoemde rapportagetolerantie. Dit om te voorkomen dat voor het vaststellen van het getrouwe beeld van de jaarstukken door de accountant en het vaststellen van de rechtmatigheid van de jaarstukken door het Dagelijks Bestuur afwijkende verantwoordings- en rapportagegrenzen gelden. Afzonderlijke grenzen kunnen immers voor onduidelijkheden zorgen. In 2025 wordt na aanbesteding de nieuwe accountant aangewezen door het algemeen bestuur. In het nieuwe controleprotocol voor de accountant wordt de rapportagetolerantie opgenomen.

Artikel 11. Voorwaardencriterium

De eisen zijn afkomstig uit diverse wet- en regelgeving en hiertoe wordt aan het algemeen bestuur het normenkader ter vaststelling aangeboden dat in lid 2 wordt genoemd. Het normenkader is de set regelgeving waaraan in het kader van rechtmatigheid moet worden voldaan. Het algemeen bestuur bepaalt hiermee welke wet- en regelgeving in de rechtmatigheidscontroles door het dagelijks bestuur wordt meegenomen. Aan de Europese en landelijke wetgeving moet altijd worden voldaan.

Artikel 12. Begrotingscriterium

Lid 1 tot en met 3:

Bij de rechtmatigheidsverantwoording vormt het begrotingscriterium een belangrijk toetsingscriterium. De baten en lasten van de jaarbegroting alsmede de gevoteerde investeringskredieten moeten binnen de door het algemeen bestuur vastgestelde budgetplafonds blijven.

Artikel 4 en 5:

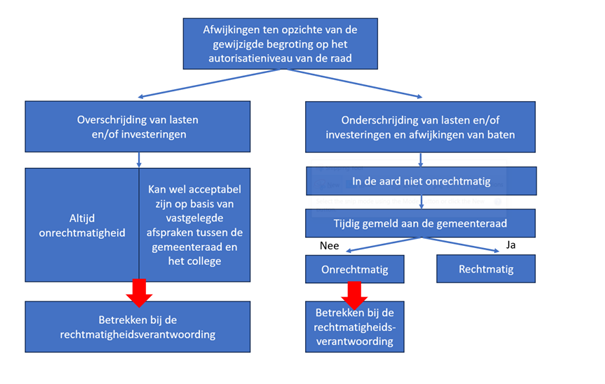

In dit artikel zijn de stellige uitspraken uit de Kadernota Rechtmatigheid van oktober 2024 opgenomen. In lid 4 en lid 5 wordt beschreven hoe omgegaan moet worden met afwijkingen. De overschrijdingen van lasten en investeringsbudgetten worden in lid 4 benoemd. De onderschrijdingen van lasten en investeringsbudgetten én onder- of overschrijdingen van baten zijn in lid 5 opgenomen. In de Kadernota rechtmatigheid van oktober 2024 is dit als volgt schematisch weergegeven:

(voor de raad en de gemeenteraad dient te worden gelezen: “het algemeen bestuur”. Voor het college dient te worden gelezen “het dagelijks bestuur”)

Overschrijdingen van lasten en/of investeringen zijn in principe onrechtmatig. Uitzonderingen hierop worden genoemd in artikel 4a tot en met 4c van deze verordening. Onderschrijdingen van lasten en/of investeringen en afwijkingen van baten zijn in de aard niet onrechtmatig, mits tijdig gemeld aan het algemeen bestuur.

De grens waarboven afwijkingen in de rechtmatigheidsverantwoording moeten worden opgenomen wordt door algemeen bestuur bepaald en bedraagt maximaal 3% van de totale lasten (zie artikel 10, lid 2 van deze verordening). Onder afwijkingen wordt verstaan fouten (dus het niet naleven van wet‐ en regelgeving) en afzonderlijke posten waarvan bij het college onduidelijkheid bestaat over de rechtmatigheid. Fouten en onduidelijkheden worden daarbij niet bij elkaar opgeteld. Voor zowel fouten als onduidelijkheden afzonderlijk geldt hetzelfde percentage.

Blijven zowel de fouten als afzonderlijke onduidelijkheden onder de verantwoordingsgrens dan worden geen afwijkingen opgenomen in de rechtmatigheidsverantwoording. Alle geconstateerde afwijkingen ten opzichte van de rapportagegrens worden vermeld in de paragraaf bedrijfsvoering van de jaarstukken (zie artikel 10, lid 3 van deze verordening).

De tussenrapportages en de jaarstukken zijn de momenten waarop het algemeen bestuur over afwijkingen wordt geïnformeerd (zie ook artikel 9 en 10 van deze verordening).

Artikel 13. Misbruik en oneigenlijk gebruik criterium

Eerste lid:

Dit artikel gaat over het “misbruik en oneigenlijk gebruik criterium”. Misbruik betekent dat iemand bewust verkeerde of onvolledige informatie geeft om onterecht geld van de overheid te krijgen of minder belasting te betalen. Oneigenlijk gebruik betekent dat iemand de regels volgt om geld van de overheid te krijgen of minder belasting te betalen, maar dit doet op een manier die tegen de bedoeling van de regels ingaat.

Tweede lid:

De regels hiertoe zijn opgenomen in diverse verordeningen en uitvoeringsregels (onder meer de Leidraad Invordering RBG 2016).

Artikel 14. Vaste activa

Eerste lid

Dit artikel vindt zijn grondslag in artikel 212, tweede lid, onder a, van de Gemeentewet en in artikel 68, lid 7 Wet gemeenschappelijke regelingen. Bij de autorisatie van de investering door het algemeen bestuur wordt de methodiek van afschrijving opgenomen.

Tweede lid

In het tweede lid is bepaald dat investeringen onder € 120.000 niet worden geactiveerd maar direct ten laste gebracht het resultaat.

Derde lid

In het tweede lid is opgenomen dat indien van toepassing een meerjareninvesteringsplan wordt opgesteld.

Artikel 15. Voorziening voor oninbare vorderingen

Eerste lid

Voor de oninbaarheid van invorderingskosten moet de RBG een voorziening vormen die is gebaseerd op een historisch percentage van oninbaarheid.

Tweede lid

Andere openstaande vorderingen dan invorderingskosten worden individueel beoordeeld op inbaarheid.

Artikel 16. Reserves en voorzieningen

Eerste lid:

In dit artikellid is opgenomen waaraan een voorstel voor instelling van een bestemmingsreserve en/of een voorziening moet voldoen.

Tweede lid:

In artikel 45 BBV is bepaald dat rentetoevoegingen aan voorzieningen niet zijn toegestaan. Bij de RBG wordt aan reserves ook geen rente toegevoegd.

Artikel 17. Financieringsfunctie

In artikel 35 GR RBG is bepaald dat het algemeen bestuur in het treasurystatuut regels vaststelt voor het beheer van vermogenswaarden. De Wet financiering decentrale overheden moet bij het vaststellen van deze regels in acht worden genomen.

Artikel 18. Administratie

Dit artikel is afgeleid van de modelverordening van de VNG en specifiek gemaakt voor de RBG.

Onderdeel a tot en met e:

In hoofdstuk XIV van de Gemeentewet worden regels gesteld voor de administratie en controle.

In artikel 212 is bepaald dat het algemeen bestuur de uitgangspunten voor het financieel beleid en beheer en inrichting van de financiële organisatie vaststelt.

In artikel 35 wet GR is bepaald dat het algemeen bestuur regels vaststelt met betrekking tot de organisatie van de (financiële) administratie. Deze regels dienen te waarborgen dat aan de eisen van rechtmatigheid, doelmatigheid, verantwoording en controle wordt voldaan.

Onderdeel f:

In artikel 119 Gemeentewet is bepaald dat bij AMvB regels gesteld kunnen worden over informatieverstrekking aan Ministeries en aan het Centraal Bureau voor Statistiek. De wijze van verstrekking kan nader bij Ministeriële regeling worden uitgewerkt.

Artikel 19. Financiële organisatie

Dit artikel is afgeleid van de modelverordening van de VNG en specifiek gemaakt voor de RBG.

Artikel 20. Interne controle

Dit artikel is afgeleid van de modelverordening van de VNG en specifiek gemaakt voor de RBG.

Op grond van dit artikel draagt het dagelijks bestuur zorg voor de genoemde jaarlijkse controles. De accountant toetst jaarlijks of de jaarrekening een getrouw beeld geeft van de financiën.

Artikel 21.

De oude verordening is nog van toepassing op het begrotingsjaar 2024. Hiervoor is in het artikel een overgangsbepaling opgenomen.

Artikel 22.

Deze verordening is van kracht vanaf 1 januari 2025.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl