Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR739727

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR739727/1

Besluit van de raad van de gemeente Amstelveen tot vaststelling van de Nota risicobeleid, reservebeleid en activabeleid Amstelveen 2021

Geldend van 10-11-2021 t/m heden

Intitulé

Besluit van de raad van de gemeente Amstelveen tot vaststelling van de Nota risicobeleid, reservebeleid en activabeleid Amstelveen 2021Zaaknummer: Z21-064366

De raad van de gemeente Amstelveen;

gelezen het voorstel van burgemeester en wethouders van 21 september 2021;

gelet op artikel 212 van de Gemeentewet;

besluit vast te stellen de:

Nota risicobeleid, reservebeleid en activabeleid Amstelveen 2021

Inleiding

Deze nota is de uitwerking van de artikelen 11, 18 en 19 van de Financiële verordening 2017 en bevat de kaders voor risico-, reserve- en activabeleid. Voorganger van deze nota is de nota risico-, reserve- en activabeleid 2012, behandeld in de raadsvergadering van 9 mei 2012.

In de jaren daarna heeft de beleidsontwikkeling op dit terrein niet stilgestaan. De bestuurlijke hoofdlijnen van het risico-, reserve- en activabeleid en de voortschrijdende, kaderstellende beraadslaging en besluitvorming hierover hebben steeds een prominente plaats ingenomen in (de behandeling van) opeenvolgende Perspectiefnota’s, maar ook begrotingen en jaarrekeningen.

Belangrijke functie van deze nota is, het samenbrengen van de huidige stand van beleid en besluitvorming, zodat bestuur en organisatie beschikken over een geactualiseerd, transparant en toegankelijk overzicht van het risico-, reserve- en activabeleid.

De belangrijkste verwerkte beleidsontwikkelingen sinds 2012:

- 1.

de voortgaande gedachtenvorming over de reserve sparen vooraf, inmiddels omgedoopt tot reserve stedelijke vernieuwing en de samenhangende instelling van het investeringsplan maatschappelijk vastgoed;

- 2.

de instelling van de bestemmingsreserve duurzaamheid en de spaarvoorziening riolering;

- 3.

de doorontwikkeling van het meerjarenprojectenplan buitenruimte met bijbehorende werkwijze;

- 4.

wettelijke aanpassingen, zoals BBV (o.a. overhead en notitie Materiële Vaste Activa);

- 5.

een actualisering van de positionering en inkadering van risicomanagement (bijlage 6 in de Perspectiefnota 2020).

Nieuwe elementen in deze nota zijn:

- •

Een evaluatie van het geldende bodembedrag voor de minimale omvang van het gemeentelijk buffervermogen. Op dit moment geldt hiervoor een bedrag van € 15 miljoen voor het totaal van de algemene reserve en de reserve stedelijke vernieuwing (par. 3.4).

- •

Het voorstel om het beleidskader voor de reserve stedelijke vernieuwing in 2022 nader te concretiseren in het verlengde van totstandkoming en van het College Uitvoeringsprogramma 2022-2026 (par. 1.2.3).

- •

Het voorstel om de structurele rentebaat van € 0,8 miljoen over het eigen vermogen te laten vervallen per 1 januari 2022 en de verdere uitwerking (verlaging rekenrente, budgettaire inkadering) te betrekken bij de opstelling van de Perspectiefnota 2023 inclusief Eerste Tijdvakrapportage 2022, alsmede de Tweede Tijdvakrapportage 2022 en Programmabegroting 2023.

Vaststellen nota

Het vaststellen van deze nota is een raadsbevoegdheid. Deze nota biedt een geïntegreerd beleidskader voor het risicobeleid, het reservebeleid en het activabeleid en doet daarmee recht aan de nauwe verwevenheid c.q. onderlinge samenhang en afhankelijkheid van deze drie invalshoeken. Specifiek voor het onderdeel reserves/voorzieningen verwoordt art. 11 van de financiële verordening waaraan de nota moet voldoen:

Het college zorgt voor een actuele nota reserves en voorzieningen met een algemeen, meerjarig beleidskader inzake:

- a.

de vorming en besteding van reserves;

- b.

de vorming en besteding van voorzieningen;

- c.

de rentetoerekening aan reserves en voorzieningen;

- d.

het doel van de reserve/voorziening;

- e.

een eventuele maximumstand van de reserve en/of looptijd van een reserve.

- •

Dit krijgt als volgt gestalte: Hoofdstuk 1 van de nota formuleert dit meerjarig beleidskader. Sluitstuk hiervan is, dat de gemeenteraad expliciet besluit over de instelling van reserves en voorzieningen. Op het moment dit aan de orde is, vindt besluitvorming op maat plaats, toegespitst op de merites van dat voorstel. Dit omvat ook het doel van de reserve/voorziening en een eventuele maximumstand en/of looptijd.

- •

Een gedetailleerd overzicht per reserve/voorziening met doel, eventuele maximumstand en/of looptijd staat vermeld in de reguliere P&C-documenten.

- •

Vast onderdeel van de opmaak van de jaarstukken is ook een toetsing van het bestaansrecht van de afzonderlijke bestemmingsreserves met indien van toepassing voorstellen tot opheffing van niet meer benodigde bestemmingsreserve.

- •

Aan reserves wordt geen rente toegerekend en bij voorzieningen alleen als sprake is van een contante waarde berekening (zoals bij de toekomstige pensioenverplichtingen van ex-wethouders).

Op deze manier is deze nota kaderstellend voor de reguliere P&C-producties Perspectiefnota, Begroting, Tijdvakrapportage en Jaarstukken. Via deze producties vindt de actuele informatievoorziening en het permanente onderhoud plaats. Dit krijgt gestalte via:

- •

de paragrafen weerstandsvermogen, financiering, onderhoud kapitaalgoederen en lokale heffingen;

- •

het verloop van de specifieke reserves op de desbetreffende programma’s;

- •

de toelichting op de balans.

Deze samenhang tussen de nota en de paragrafen staat ook expliciet benoemd in de financiële verordening.

Weerstandsratio

In het accountantsverslag toont de accountant de weerstandsratio, hetgeen berekend is als weerstandscapaciteit (hoofdstuk 3.3) gedeeld door risicoprofiel (hoofdstuk 2.5).

Hierbij wordt de volgende betekenis toegekend aan de uitkomst:

|

Weerstandsratio |

Betekenis |

|

>= 2,0 |

Uitstekend |

|

1,4 < 2,0 |

Ruim voldoende |

|

1,0 < 1,4 |

Voldoende |

|

0,8 < 1,0 |

Matig |

|

0,6 < 0,8 |

Onvoldoende |

|

<0,6 |

Ruim onvoldoende |

Amstelveen scoort hierbij de laatste jaren ruim voldoende of uitstekend. De toename van de risico’s bij vooral de grondexploitaties (Legmeer/BTAZ) kan tot een lagere weerstandsratio leiden.

Hoofdstuk 1 Wettelijk kader en Amstelveens beleidskader

Het wettelijk kader bepaalt het speelveld waarbinnen de gemeente opereert en formuleert de eisen waaraan iedere gemeente moet voldoen. Via het eigen gemeentelijk beleidskader geeft de gemeente zelf nadere invulling aan de speelruimte binnen de wettelijke kaders. Deze kaderstellende bevoegdheid van de gemeenteraad krijgt bij uitstek gestalte via:

- 1.

aparte beleidsnota’s;

- 2.

besluitvorming bij Perspectiefnota, Begroting, Tijdvakrapportage en Jaarstukken;

- 3.

overige besluitvorming aan de hand van aparte voorstellen.

Artikel 1.1 Wettelijk kader

Het wettelijk kader staat in de gemeentewet en het hierop gebaseerde Besluit Begroting en Verantwoording provincies en gemeenten (BBV)1. Voor wat betreft het terrein van deze nota is dit op hoofdlijnen als volgt samen te vatten:

- •

De raad heeft het budgetrecht. De raad besluit over de instelling en opheffing van reserves, alsmede over het toevoegen en onttrekken van bedragen aan reserves.

- •

In begroting en jaarstukken worden in de raming en verantwoording van lasten en baten de toevoegingen en onttrekkingen aan reserves apart per programma tot uitdrukking gebracht. Ook het totale saldo wordt gepresenteerd voor en na verrekening met reserves.

- •

Reserves worden helder gepresenteerd op de balans en in de toelichting bij de balans wordt de ontwikkeling van de reservepositie gespecificeerd en toegelicht.

- •

De begroting en jaarstukken bevatten voorgeschreven paragrafen voor onder meer de thema’s weerstandsvermogen, financiering, grondbeleid en kapitaalgoederen. In de paragraaf weerstandsvermogen inventariseert de gemeente de weerstandscapaciteit (het vermogen om tegenvallers op te vangen) en de risico’s die hier tegenover staan en formuleert beleid hierover. De paragraaf financiering beschrijft de meerjarige ontwikkeling van de financieringsbehoefte en daaraan verbonden rente effecten.

- •

De toerekening van rente aan reserves is aan regels gebonden. Indien een gemeente kiest voor rentetoerekening over eigen financieringsmiddelen, dat is dit gemaximeerd op het niveau van de externe financieringskosten (gemiddelde extern betaalde rentepercentage) van die gemeente. Aan grondexploitaties mag uitsluitend extern betaalde rente worden toegerekend.

- •

De gemeente draagt zorg voor een structureel sluitende meerjarenbegroting met inachtneming van de inzet van reserves voor (nog) niet structureel gedekte uitgaven. Een structureel niet sluitende begroting leidt tot verscherpt financieel toezicht van Gedeputeerde Staten en eventueel nog verdergaande maatregelen (“artikel 12 traject”). Er is daarnaast geen aparte wettelijke norm voor de (minimale) omvang van het weerstandsvermogen.

- •

Investeringen worden geactiveerd tegen historische kostprijs en afgeschreven, ook als het gaat om investeringen die worden gedekt uit eenmalige middelen (bijvoorbeeld uit de algemene reserve) of uit structurele budgetten (bijvoorbeeld wegreconstructie). In dergelijke gevallen wordt met de eenmalige middelen een bestemmingsreserve dekking kapitaallasten gevormd gelijk aan de (netto-)investering. De afschrijvingslasten komen gefaseerd in de tijd ten laste van deze bestemmingsreserve.

- •

Kredieten moeten per jaarschijf worden begroot. Bij veel kredieten is sprake van een samenhangende onttrekking aan een reserve. Ook bij investeringen ten laste van reserves mogen de werkelijke uitgaven voor kredieten én de werkelijke onttrekkingen aan reserves niet meer bedragen dan voor die jaarschijf zijn vastgesteld door de raad.

Artikel 1.1.1 Reserves en voorzieningen

De regels voor reserves en voorzieningen zijn opgenomen in het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV). Daarnaast geeft de commissie BBV nadere richtlijnen voor de toepassing van het BBV.

Artikel 1.1.1.2 Eigen en vreemd vermogen

De algemene reserve (inclusief het saldo jaarrekening) en de bestemmingsreserves vormen het eigen vermogen van de gemeente. De voorzieningen zijn onderdeel van het vreemd vermogen van de gemeente.

Het onderscheid tussen reserves en voorzieningen is vooral ingegeven door de vrijheid waarmee deze middelen kunnen worden ingezet. Reserves kunnen door de raad naar wens worden ingesteld of opgeheven. Het vormen van reserves is wettelijk gezien nauwelijks begrensd. De beleidsvrijheid is hier groot. Dat in tegenstelling tot voorzieningen, waarbij de wet dwingend is. De keuzevrijheid beperkt zich hier tot de vraag of lasten wel of niet geëgaliseerd dienen te worden.

Het gaat bij voorzieningen om verplichtingen jegens derden waarvan bestaan en omvang nog onzeker zijn maar wel redelijkerwijs kunnen worden ingeschat. Dit brengt een verschillende wijze van administratieve verwerking met zich mee: Reservemutaties worden apart gepresenteerd als resultaatbestemming, mutaties op voorzieningen vallen onder de reguliere lasten en baten.

Artikel 1.1.1.3 Reserves en voorzieningen mogen geen negatief saldo hebben

Voorzieningen kunnen niet negatief zijn, omdat ze naar beste schatting dekkend zijn voor de achterliggende verplichtingen en risico’s. Er kunnen nooit meer lasten aan een voorziening worden toegerekend dan dat er middelen in de voorziening beschikbaar zijn. Negatieve bestemmingsreserves zijn niet toegestaan. Het opnemen van een negatieve bestemmingsreserve geeft een kunstmatig te hoog beeld van de algemene reserve.

Artikel 1.1.1.4 Algemene reserve en bestemmingsreserve

Reserves zijn vermogensbestandsdelen die behoren tot het gemeentelijk eigen vermogen en zijn ontstaan door bestemming van overschotten of planmatige bestemming. In het BBV wordt onderscheid gemaakt tussen de algemene reserve en de bestemmingsreserves.

Artikel 1.1.1.5 Algemene reserve

De algemene reserve vormt het vrij besteedbare eigen vermogen van de gemeente. De primaire functie is het vormen van een buffer voor onvoorziene financiële tegenvallers. Secundair kan de algemene reserve, al naar gelang de omvang, handelingsruimte bieden voor eenmalige beleidsintensiveringen via brede integrale afweging.

De algemene reserve wordt gevoed door resultaatbestemming. Dit betekent dat het resultaat van de gemeentelijke jaarrekening wordt toegevoegd of onttrokken aan de algemene reserve. Hierbij geldt als uitgangspunt dat structurele tekorten gedekt dienen te worden met structurele middelen door aanpassing van de begroting.

Artikel 1.1.1.6 Bestemmingsreserves

Bestemmingsreserves worden ingesteld met een specifiek doel. Het BBV geeft in principe geen nadere regels die beperkingen opleggen aan het instellen van bestemmingsreserves. Wel moet vaststaan dat sprake is van een specifieke bestemming, ofwel, de bestemmingsreserve moet een bepaald doel dienen.

Artikel 1.1.2 Risicobeleid/weerstandsvermogen

Het BBV (artikel 11) definieert het weerstandsvermogen als de relatie tussen de capaciteit om tegenvallers op te vangen (weerstandscapaciteit) en de materiële risico’s waarvoor geen specifieke voorzieningen zijn getroffen. Er is geen wettelijke norm voor de (minimale) omvang van het weerstandsvermogen.

Voor het kunnen bepalen van de benodigde omvang van het weerstandsvermogen is het noodzakelijk goed inzicht te hebben in de risico’s en de omvang van deze risico’s.

Artikel 1.1.3 Kengetallen

Vanaf begrotingsjaar 2017 vereist het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) dat gemeenten naast het weerstandsvermogen nog zes financiële kengetallen opnemen in de begroting en de jaarstukken. Deze kengetallen geven globaal inzicht in de financiële positie. De kengetallen zijn vooral in onderlinge samenhang informatief. Het is belangrijk om te kijken naar ontwikkelingen en trends over een langere periode en naar het onderliggende risicoprofiel.

Aan de kengetallen zijn geen wettelijke normen verbonden. De wetgever heeft de wijze waarop de kengetallen worden meegewogen in het beoordelen van de financiële positie niet voorgeschreven, aangezien deze sterk afhangen van de lokale situatie.

Artikel 1.2 Amstelveens beleidskader

Algemeen

Amstelveen wil een financieel gezonde gemeente zijn waar een uitstekend voorzieningenniveau tegen een gunstige prijs-kwaliteitverhouding duurzaam is gewaarborgd.

Deze ambitie voor een solide financieel beleid kent vier pijlers:

Een goed functionerende meerjarige budgettaire sturing via de Planning & Control cyclus met integrale afweging (par. 1.2.1.);

Een betrouwbare bedrijfsvoering (par. 1.2.2.);

Een adequaat activabeleid: duurzame instandhouding voorzieningenniveau (par. 1.2.3.);

Een gedegen reservebeleid (par. 1.2.4.) en risicobeleid (par. 1.2.5.).

Het eigen beleidskader is een combinatie van algemene uitgangspunten en concrete besluiten over specifieke onderwerpen. Hierna volgt een compacte weergave van het bestaande Amstelveense beleidskader aan de hand van de vier genoemde pijlers. De volgende hoofdstukken bouwen hierop voort via een uitwerking van het risicoprofiel in relatie tot de weerstandscapaciteit en het activabeleid. Dit mondt uit in een visie op het weerstandsvermogen: Is de gemeente in staat tegenvallers op te vangen?

Artikel 1.2.1 financieel beleid: meerjarige sturing en integrale afweging

Twee kernbegrippen in het Amstelveens financieel beleid zijn meerjarige budgettaire sturing en integrale afweging.

Artikel 1.2.1.1 Meerjarige budgettaire sturing

Het meerjarig budgettair kader wordt periodiek geactualiseerd. Enerzijds heeft dit technische begrotingsgrondslagen, met name de loon- en prijsontwikkelingen en ontwikkelingen in de financiële verhouding (gemeentefondscirculaires). Anderzijds heeft dit een bestuurlijke en/of beleidsmatige component waar het gaat om de vaststelling van beleidsintensiveringen en ombuigingsmaatregelen.

Meerjarige budgettaire sturing maakt het mogelijk effectieve structurele maatregelen te effectueren met inachtneming van de termijn die daarvoor nodig is, waarbij tegelijkertijd wordt gezorgd voor (het creëren van) voldoende eenmalige ruimte voor frictiekosten en faseringskosten. De meerjarige budgettaire sturing is ook ingericht op een stabiel begrotingsbeleid door in de latere jaren te werken met trendmatige ramingen en stabilisatoren die “jojo-effecten” c.q. al teveel “remmen en gasgeven” beperken.

Concreet heeft meerjarige budgettaire sturing de afgelopen jaren als volgt vorm gekregen:

- •

In de jaarlijkse begroting en jaarstukken komen alle relevante aspecten systematisch aan de orde in de paragrafen weerstandsvermogen, financiering, onderhoud kapitaalgoederen en lokale heffingen. De bestuurlijke hoofdlijnen hiervan komen terug in de algemene en financiële beschouwingen;.

- •

In de Perspectiefnota wordt ingezoomd op de actualiteit en de zaken die aandacht vragen in het kader van bestuurlijke (bij)sturing. Dit zowel vanuit ontwikkelingen die van buitenaf op ons afkomen als vanuit de eigen bestuurlijke agenda. Op basis van onderbouwde analyses is de verwachte impact op de gemeente zo concreet mogelijk vertaald in cijfers en voorstellen. Dat betreft zowel de structurele meerjarenbegroting als de projecten en vermogenspositie;

- •

Aanvullend op de reguliere P&C-momenten worden besluiten door de raad genomen via afzonderlijke besluitvorming. In de eerstvolgende actualisatie van het budgettair kader op een regulier P&C-moment krijgen deze hun plek, zodat sprake is van een actueel beeld;

- •

Bij het begin van de nieuwe bestuursperiode, na de gemeenteraadsverkiezingen, wordt een overdrachtsdossier opgesteld, dat als input wordt aangereikt voor de besprekingen over de vorming van een nieuw college. Via een coalitie akkoord leidt dit tot een College Uitvoeringsprogramma als beleidsinhoudelijk en financieel kader voor een vierjaar periode.

De behandeling van de Perspectiefnota is het geëigende moment om via brede, integrale afweging gestalte te geven aan het noodzakelijke vervolg en de financiële dekking daarvan.

Artikel 1.2.1.2 Integrale afweging

Integrale afweging is een belangrijke succesfactor voor een goed functionerende meerjarige budgettaire sturing. Dit vraagt discipline c.q. terughoudendheid in het beschikbaar stellen van middelen voor nieuwe ontwikkelingen via afzonderlijke voorstellen (ad hoc besluitvorming). Uiteraard zijn er uitzonderingen, maar bij onvoldoende discipline worden uitzonderingen de regel.

Op korte termijn kan dat charme hebben, op langere termijn (grotere) nadelen:

- •

Integrale afweging maakt besluitvorming mogelijk vanuit een totaalplaatje van ambities/wensen en mogelijkheden/dekking. Dat geeft zicht op de consequenties van de besluitvorming;

- •

“Wie het eerst komt, het eerst maalt” is een valkuil bij ad hoc besluitvorming;

- •

Cumulatie van meerdere ad hoc besluiten kan gaan optellen tot het zodanig opsouperen van de aanwezige financiële ruimte/slagkracht, dat dit een volgende ronde van integrale afweging frustreert c.q. sterker beperkt dan gedacht/beoogd;

- •

Aansluitend op momenten van integrale afweging is het van belang om de focus te leggen op een voortvarende uitvoering van de genomen besluiten. Ad hoc besluitvorming kan hiervan afleiden en dit doorkruisen.

Artikel 1.2.2 Amstelveens beleidskader bedrijfsvoering

Een betrouwbare bedrijfsvoering is één van de vier pijlers onder het Amstelveense financiële beleid. Daarbij is al gedurende een reeks van jaren een leidend principe: “Het gemeentebestuur bepaalt wat er gebeurt en de organisatie is verantwoordelijk voor de uitvoering, hoe het gebeurt”. Het gaat om het goed/optimaal laten functioneren van bestuurlijke en ambtelijke verantwoordelijkheden binnen de budgettaire kaders en eventueel nader door het gemeentebestuur te formuleren randvoorwaarden.

De verantwoordelijkheid voor de bedrijfsvoering gaat verder dan “op de winkel passen”. De laatste jaren is de organisatie in ontwikkeling om te blijven voldoen aan maatschappelijke en bestuurlijke verwachtingen in een zich steeds sneller wijzigende omgeving. Een moderne, wendbare, flexibele en 24/7 bereikbare organisatie is kapitaalintensiever en brengt nieuwe werkwijzen met zich mee. Daarbij bedient de uitvoeringsorganisatie AA naast het Amstelveense gemeentebestuur ook het gemeentebestuur van Aalsmeer.

Basis voor de huidige bedrijfsvoeringsystematiek is de nota “begrotingsbeheer en budgetbeheer”. In de Perspectiefnota 2020 (bijlage 6, blz. 106 e.v.) is hier uitvoerig bij stilgestaan. Deze systematiek impliceert dat problemen in de bedrijfsvoering (die niet samenhangen met bestuurlijke initiatieven c.q. vraagstellingen) worden opgelost op ambtelijk niveau door het treffen van maatregelen door het verantwoordelijk management. Financieel-beheersmatig heeft zich dit vertaald in taakstellende budgetten voor de bedrijfsvoering met als sluitstuk een systematiek van bedrijfsvoeringfondsen. Er zijn fondsen per afdeling met een overkoepelend fonds “gemeentebrede bedrijfsvoering” onder de hoede van de Directie. Als bovengrens voor de omvang van dit geheel geldt een plafond van 5% van de bedrijfsvoeringbudgetten. De waarde c.q. het bestaansrecht van de bedrijfsvoeringfondsen is als volgt samen te vatten:

- •

logisch sluitstuk van een systematiek van taakstellende budgetten voor de bedrijfsvoering;

- •

behulpzaam om problemen binnen de bedrijfsvoering op te lossen, inclusief concerndenken;

- •

biedt flexibiliteit over de jaargrens heen (fasering/egalisatie);

- •

biedt prikkel om binnen budgetten te blijven.

Bestuurlijk sluitstuk is een transparante financiële verantwoording op concernniveau in de jaarstukken. Deze verantwoording in Programma 7 van de jaarstukken is de achterliggende jaren belangrijk uitgebreid.

Artikel 1.2.3 Amstelveens beleidskader activabeleid

Artikel 1.2.3.1 Beleidskader

Het waarborgen van de duurzame instandhouding van de bestaande fysieke infrastructuur via toereikende structurele budgetten staat al gedurende langere tijd hoog op de agenda in Amstelveen. De kern hiervan is als volgt samen te vatten:

In de achterliggende decennia is Amstelveen fors gegroeid. Nieuwe woonwijken, kantoren en bedrijventerreinen zijn aangelegd. Dit ging gepaard met aanzienlijke winsten uit grondexploitaties die zijn ingezet om het huidige voorzieningenniveau in Amstelveen te realiseren.

Naar de toekomst toe is het perspectief, dat enerzijds de stroom winstafdrachten zal afnemen, terwijl anderzijds de beheerlasten zullen toenemen om de bestaande, ouder wordende, infrastructuur in stand te houden. De afname van winstafdrachten en de toenemende beheeropgave betekent beslist geen afname van de dynamiek c.q. projectenportefeuille op het gebied van grondexploitaties en locatie-ontwikkelingen. Integendeel; deze projectontwikkeling betreft echter steeds meer een transformatie “van grijs naar grijs” in plaats van “van groen naar grijs”. Dit gaat gepaard met een verhoogd risicoprofiel en minder rendement. Ook inhoudelijke keuzes met betrekking tot woningbouwprogramma’s beïnvloeden het financiële rendement.

In de achterliggende jaren zijn belangrijke stappen gezet in de verduurzaming van het financieel beleid, zodat Amstelveen op deze “klassieke gemeentelijke achilleshiel” een goede uitgangspositie heeft. Dit beleidskader is samen te vatten in drie hoofdlijnen:

- •

De eerste hoofdlijn is, dat de begroting structurele onderhoudsbudgetten bevat die toereikend zijn voor duurzame instandhouding van de bestaande fysieke infrastructuur (gebouwen, wegen, groen, sport, etc.). De budgettaire kaders die in de begroting meerjarig zijn opgenomen zijn ontleend aan meerjaren onderhoudsprogramma's voor gebouwen, infrastructuur, etc.;

- •

De tweede hoofdlijn is, dat het investeringsplan maatschappelijk vastgoed voortschrijdend meerjarig het afwegingskader en de middelen biedt voor investeringen in nieuwbouw maatschappelijk vastgoed. De structurele begroting voorziet wel in de instandhouding van de bestaande huisvesting (“eeuwigdurend onderhoud”), maar niet in nieuwbouw (uitbreiding of vervanging);

- •

De derde hoofdlijn is het behouden van financiële slagkracht in de vorm van voldoende eenmalige middelen voor toekomstige grootschaliger investeringen die niet in de structurele begroting zijn ingedekt (reserve “stedelijke vernieuwing”). Aanwending van de reserve “stedelijke vernieuwing” is bedoeld voor omvangrijke investeringen, gerelateerd aan de duurzame borging van het bestaande Amstelveens voorzieningenniveau bij het gaandeweg ouder worden van bestaande wijken en voorzieningen. De eerste concrete inzet betrof de “onrendabele top” op de transformatie Legmeer ad. € 7 miljoen. Aanwending geschiedt via expliciet raadsbesluit, bij voorkeur via integrale afweging bij de Perspectiefnota en bij voorkeur aan de hand van een meerjarig bestedingsplan. Nader concretisering hiervan is een actiepunt voor 2022 in het verlengde van een nieuw College Uitvoeringsprogramma 2022-2026.

Artikel 1.2.3.2 Uitgangspunten/“Spelregels” Investeringsplan Maatschappelijk Vastgoed

Via besluitvorming in de raadsvergaderingen van 11 november 2021 (Nota Aanvullende Voorstellen bij de begroting 2021) en 7 juli 2021 (Perspectiefnota 2022) zijn de volgende uitgangspunten c.q. spelregels vastgesteld:

- 1.

Het investeringsplan maatschappelijk vastgoed is een meerjarige, kaderstellende investeringsplanning. Dit plan wordt periodiek voortschrijdend geactualiseerd vastgesteld bij de behandeling van de Perspectiefnota en/of Begroting;

- 2.

De meerjarig beschikbare lastenbedragen worden als budgettair kader vastgesteld als onderdeel van integrale afweging bij de Perspectiefnota en/of Begroting;

- 3.

De daadwerkelijke kredietvotering vraagt een apart raadsbesluit, als regel via een apart collegevoorstel met een inhoudelijke en financiële onderbouwing;

- 4.

Gelet op rentestanden en feitelijke liquiditeitspositie van de gemeente brengen de bij eerste vaststelling opgenomen investeringen effectief geen extra rentelasten met zich mee. Dit vertaalt zich in een lagere interne rekenrente;

- 5.

Bij alle later opgenomen investeringen vindt een rentetoerekening plaats conform de rentetoerekening aan grondexploitaties (volgens de voorgeschreven berekening in het BBV);

- 6.

De gemeentelijke meerjarenbegroting kent op taakveldniveau constante prijzen. Derhalve is er geen meerjarige indexering van investeringsbedragen. Wel is er een jaarlijkse toets van de bedragen, inclusief nominale actualisering als dit nodig blijkt;

- 7.

Alleen kredieten voor gebouwen (“stenen”) worden geactiveerd. Tijdelijke huisvesting, voorbereidingskredieten en eerste inrichting/onderwijsleerpakket gaan via eenmalige middelen;

- 8.

Conform de bestaande gedragslijn is er geen toepassing van de componentenmethode bij afschrijving, tenzij er bijzondere redenen zijn om dit wel te doen. Dit geldt bijvoorbeeld voor gebouwen en installaties, indien de gemeente verantwoordelijk is voor de vervanging van de installaties. Waar dit het geval is wordt dit in het lastenpercentage meegenomen, waarbij een deel wordt omgezet in een dotatie aan de meerjaren onderhoudsvoorziening. Bij onderwijshuisvesting is dit niet van toepassing;

- 9.

De bestaande gedragslijn bij investeringen voor derden tegen kostendekkende vergoeding (rendabele investeringen) is, dat “bouwen voor (commerciële) derden” in beginsel geen taak van de gemeente is. De uitzonderingen om dit toch te doen zijn het realiseren van combigebouwen waarin (maatschappelijke) functies/voorzieningen sterk verweven zijn. De gemeente draagt hier een meerjarig risico, zoals bij eventuele toekomstige (onverhoopte) leegstand en rentestijgingen. De opgenomen posten zijn onder voorbehoud van de nader uit te werken investeringsvoorstellen en daarbij te waarborgen randvoorwaarden.

Artikel 1.2.3.3 Grondslagen en instrumenten

Kwaliteitsniveau

Voor alle genoemde kapitaalgoederen geldt dat het onderhoudsniveau en de bijbehorende budgettaire middelen zich op een dusdanig niveau bevinden dat daarmee het door de raad vastgestelde kwaliteitsniveau bereikt en behouden wordt.

Beheerplannen / geen achterstallig onderhoud

De beheerplannen worden elk jaar financieel herijkt. Het “meerjarenprojectplan werken Buitenruimte” wordt indien nodig tussentijds via de P&C-producten financieel gewijzigd.

Registratie activa

De gegevens voor het assetmanagement zijn beschikbaar, maar niet in één alomvattend registratiesysteem. Dit hoeft geen probleem te zijn, maar wel moet voor een ieder duidelijk zijn wat de bron is, als inzicht gevraagd wordt naar de activa van rioleringswerken, panden of het wagenpark. Het financieel pakket biedt alleen inzicht in activa waar nog op wordt afgeschreven.

Paragraaf kapitaalgoederen

In de paragraaf kapitaalgoederen wordt de wezenlijke activa / assets kort besproken. Tevens wordt vermeld of er actuele beheersplannen bestaan en zo ja, van welk jaar die dateren en hoe frequent het wordt geactualiseerd. Als uit de inventarisatie blijkt dat sprake is van achterstallig onderhoud en/of grote risico’s wordt dit bestuurlijk voorgelegd. Als niet direct een oplossing voorhanden is moet bij de eerstvolgende Perspectiefnota de gemeenteraad alternatieven worden geboden hoe dit structureel geborgd moet worden.

Artikel 1.2.3.4 Meerjarenprojectplan werken Buitenruimte

Het Meerjarenprojectenplan wordt elk jaar geactualiseerd en voor vier jaar vastgesteld. Dit vormt een belangrijk kader voor uitvoering en financiën. Het plan bevat het integraal afgestemde planmatig onderhoud voor Wegen, Verkeer, Riolering, Groen, Water, Spelen en Verlichting, in relatie tot de beschikbare middelen en prioriteiten.

Voor de diverse onderdelen zijn meerdere onderliggende bestemmingsreserves ingesteld door de raad:

- •

Buitenruimte groen, water en spelrecreatie.

- •

Groot onderhoud wegen.

- •

Openbare verlichting.

- •

Verkeersmaatregelen.

- •

Verkeersregelinstallaties.

Gelet op de substantiële bedragen die met het meerjarenprojectenplan zijn gemoeid is er voor gekozen om niet te kiezen voor 1 reserve “buitenruimte”.

Artikel 1.2.3.5 Geen reserve grondbeleid

Amstelveen kent geen aparte algemene reserve voor het grondbedrijf. Grondexploitaties maken integraal onderdeel van de gemeentelijke bedrijfsvoering en risicoanalyse en euro’s in grondexploitaties zijn ook gemeentelijke euro’s. Vandaar ook één gemeentebrede algemene reserve.

Artikel 1.2.3.6 Gebouwenbeheer

Gemeentelijk gebouwenbeheer is een taak die wezenlijk afwijkt van de andere begrotingsonderdelen. In de eerste plaats is bij gebouwen geen sprake van een technisch eenduidig te bepalen “einde levensduur”. In de tweede plaats gaat de beëindiging van het gebruik van een gebouw veelal gepaard met een veelheid aan afwegingen rond de herontwikkeling van de locatie, de actueel benodigde huisvestingsfunctionaliteit en eventuele alternatieven om daarin te voorzien (economische component van waardebehoud c.q. ontwikkelpotentie).

Met het oog hierop zijn de structurele budgetten voor het gebouwenbeheer gebaseerd op “eeuwigdurend onderhoud”. Deze budgetten houden onder meer een voorziening meerjarig onderhoud op peil op basis van voortschrijdende langlopende onderhoudscycli inclusief renovaties. De omvang van de voorziening in relatie tot de toekomstige verplichtingen wordt getoetst bij de opmaak van de jaarstukken. Dit kan resulteren in een eenmalige vrijval uit of aanvulling van de onderhoudsvoorziening.

Zoals hiervoor staat vermeld bij “Uitgangspunten/Spelregels Investeringsplan Maatschappelijk Vastgoed” voorziet het investeringsplan maatschappelijk vastgoed in investeringsruimte voor nieuwbouw.

Artikel 1.2.4 Amstelveens beleidskader reserves en voorzieningen

Artikel 1.2.4.1 Het aantal reserves en voorzieningen wordt zoveel mogelijk beperkt

Reserves en voorzieningen worden ingesteld met een duidelijk doel. Om tot overzichtelijke en transparante besluitvorming te komen, wordt het aantal reserves en voorzieningen zoveel mogelijk beperkt. Het uitgangspunt is dat lasten zoveel mogelijk in de exploitatie worden opgevangen.

Bestemmingsreserves worden slechts gevormd als geen reële andere mogelijkheid aanwezig is om specifiek aangewezen en incidenteel beschikbare middelen in meerdere begrotingsjaren aan een bepaald doel te besteden.

Artikel 1.2.4.2 Reserves en voorzieningen worden jaarlijks beoordeeld op toereikendheid, nut en noodzaak

Reserves en voorzieningen worden in ieder geval bij het opstellen van de jaarstukken beoordeeld op toereikendheid, nut en noodzaak.

Als een voorziening niet toereikend is, zal een aanvullende dotatie ten laste van het resultaat moeten plaatsvinden. Indien de voorziening te hoog is, dan wel de gehele voorziening kan worden opgeheven, dienen deze middelen altijd vrij te vallen ten gunste van het resultaat.

Reserves die niet meer nodig zijn voor het doel waarvoor ze zijn ingesteld, vallen middels resultaatbestemming vrij ten gunste van de algemene reserve. Dit wordt expliciet bij de jaarrekening besloten.

Artikel 1.2.4.3 Er wordt geen rente over het eigen vermogen berekend

Met de wijzingen van het BBV per 1 januari 2017 zijn er aangescherpte regels opgesteld inzake de interne rekenrente (omslagrente). De commissie BBV geeft in haar Nota rente 2017 aan dat het rekening houden met rente op het eigen vermogen binnen de omslagrente nog wel is toegestaan, maar niet geadviseerd wordt. Voor de rentetoerekening aan grondexploitaties gelden specifieke BBV-richtlijnen, die niet toestaan dat rente over eigen vermogen wordt meegenomen in de berekening.

De bestaande Amstelveense begroting bevat een structurele vaste rentebate over het eigen vermogen van € 800.000. Er vindt geen generieke rentoerekening c.q. rentetoevoeging aan (bestemmings)reserves plaats. Er wordt alleen van uitgegaan dat er in de tijd gezien structureel een reservevolume aanwezig is, dat goed is voor een rendement (bespaarde rente) van € 800.000. Dit bedrag is historisch bepaald en wordt ingezet als algemeen dekkingsmiddel.

De actualisatie van de nota Risicobeleid, reservebeleid & activabeleid Amstelveen is een goed moment om de aanbeveling van de commissie BBV over te nemen. Dit wordt nog versterkt, door het feit dat de marktrente zich al geruime tijd rond de nul beweegt. Het schrappen van de rentebate over het eigen vermogen heeft als consequentie dat de interne rekenrente daalt. Ook de uitbreiding van het gemeentelijk investeringsprogramma werkt door in een lagere rekenrente. Samen betekent dit een verlaging van de rekenrente van 3,0% naar 2,0%. Daarmee komt het percentage in dezelfde orde te liggen als het percentage dat geldt voor de rentetoerekening aan grondexploitaties.

Deels betreft dit een budgettair-neutrale verwerking (enerzijds minder rentebate, anderzijds minder doorbelaste rente in de begroting), maar deels is dit ook niet het geval. Belangrijkste budgettaire effect om rekening mee te houden is een “weglekverlies” op de kostendekkende exploitatie riolering doordat lagere rentelasten leiden tot een lagere aanslag rioolrecht. Vanuit de optiek van de gemeentelijke woonlasten zou dit kunnen worden opgevangen door een navenante compenserende OZB-verhoging (rioolrecht en OZB betreft beide woningeigenaren).

Het uiteindelijke budgettaire effect is van meerdere factoren afhankelijk. Indicatief gaat het om een bedrag in de orde van € 0,6 miljoen, waarvan € 0,3 miljoen als gevolg van het schrappen van de structurele rentebaat. Voorgesteld wordt om de structurele rentebaat van € 0,8 miljoen over het eigen vermogen te laten vervallen per 1 januari 2022 en de verdere uitwerking (verlaging rekenrente, budgettaire inkadering) te betrekken bij de opstelling van de Perspectiefnota 2023 inclusief Eerste Tijdvakrapportage 2022, alsmede de Tweede Tijdvakrapportage 2022 en Programmabegroting 2023.

Artikel 1.2.4.4 Functies van het eigen vermogen

Het BBV kent geen nader onderscheid tussen bestemmingsreserves. Voor de beheersing van de bestemmingsreserves maken we een onderscheid naar een drietal functies: bufferfunctie, bestedingsfunctie en financieringsfunctie.

bufferfunctie

Reserves maken het mogelijk om tegenvallers op te vangen. Dit geldt primair voor vrij beschikbare reserves en secundair voor reserves waaraan een bestemming is toegekend, maar waar nog wel de mogelijkheid van heroverweging aanwezig is. Deze zogenoemde bufferfunctie valt onder het beleidskader voor de weerstandscapaciteit.

Bij Amstelveen is de algemene reserve samen met de reserve “stedelijke vernieuwing” belangrijk als risicobuffer om tegenvallers op te vangen. Het beleidskader is als volgt:

- •

De minimale omvang als bufferfunctie voor het totaal van de algemene reserve en de reserve “stedelijke vernieuwing” is vastgesteld op € 15 miljoen. Dit is een vast bedrag, daterend uit de Kadernota 2018 (raadsbesluit 6jul17). De vraag is, of dit bedrag nog valide is in het licht van het actuele risicoprofiel (hoofdstuk 2) en de actuele weerstandscapaciteit (hoofdstuk 3). De beantwoording van deze vraag komt aan de orde aan het eind van hoofdstuk 3 (paragraaf 3.4.);

- •

Aanwending van de reserve “stedelijke vernieuwing” is gerelateerd aan de duurzame borging van het bestaande Amstelveens voorzieningenniveau bij het gaandeweg ouder worden van bestaande wijken en voorzieningen;

- •

De algemene reserve is, naast gemeentelijke buffer, het afwegingskader voor uitbreiding van het bestaande Amstelveense voorzieningenniveau, overige incidentele ontwikkelingen en beleidsintensiveringen;

- •

Toetsing van de minimale omvang van het bodembedrag aan het begrotingsvolume vindt plaats op basis van de jaarstukken en eventuele besluitvorming over aanvulling geschiedt bij de daaropvolgende Perspectiefnota, op basis van een actuele risicoanalyse in de paragraaf weerstandsvermogen en risicobeheersing.

Uitgangspunt van beleid is verder, dat er niet voor verschillende begrotingsonderdelen afzonderlijke buffers (bestemmingsreserves) worden gevormd. Dat vormt ook het uitgangspunt voor de risicoanalyse ter onderbouwing van de gewenste minimum-omvang van de gemeentebreed benodigde buffer van € 15 miljoen.

bestedingsfunctie

De bestedingsfunctie houdt in dat vanwege bestuurlijke keuzes middelen apart worden gezet in specifieke bestemmingsreserves voor (eenmalige) prioriteiten. Deze prioriteiten kunnen op de korte termijn te realiseren doelen zijn, maar ook in de tijd gezien ongelimiteerde doelen, waarvoor steeds naar behoefte een beroep op de reserve wordt gedaan. Algemeen beleidsuitgangspunt is terughoudendheid in de vorming van aparte bestemmingsreserves (nee, tenzij ...). Enkele voorbeelden van in de afgelopen jaren gevormde reserves zijn “duurzaamheid” en het “lokaal coronafonds”.

financieringsfunctie

Alle reserves hebben een financieringsfunctie, omdat ze onderdeel uitmaken van het eigen vermogen van de gemeente. De noodzaak voor de gemeente om geldleningen te moeten afsluiten (schuldpositie) wordt bepaald door het saldo tussen enerzijds bezittingen (waaronder investeringen en uitgeleende gelden) en anderzijds de beschikbarefinancieringsmiddelen (waarmee zijn bezittingen betaald?) waaronder reserves, voorzieningen en opgenomen gelden.

De ontwikkeling van de financieringsfunctie en de schuldpositie wordt concreet gekwantificeerd via de meerjarige prognose van de balans en rente-exploitatie in de paragraaf financiering van de begroting. Incidentele saldi op de rente-exploitatie worden afgewikkeld met de algemene reserve. Structurele onevenwichtigheden leiden tot separate voorstellen voor bijsturing.

Artikel 1.2.4.5 Uitgangspunten specifieke bestemmingsreserves

Een bestemmingsreserve wordt ingesteld, gemuteerd, gewijzigd en opgeheven door de raad (artikel 11 van de financiële verordening).

Instellen bestemmingsreserves

- •

Bestemmingsreserves worden gevormd indien er geen andere reële mogelijkheid is om specifiek aangewezen of incidenteel beschikbare middelen in meerdere begrotingsjaren aan een bepaald doel te besteden;

- •

Reserves worden gevormd voor een concreet, binnen vooraf bepaalde tijd te realiseren, door de raad vast te stellen doel;

- •

Een reserve wordt niet gevormd ter dekking van structurele lasten met een min of meer gelijkblijvend terugkeerpatroon en omvang. Als uitgangspunt geldt hierbij een periode van drie jaar. Baten en lasten die zich vier jaar of langer voordoen zijn in beginsel structureel van aard volgens de BBV-voorschriften.

Reserve duurzaamheid

De gemeenteraad van Amstelveen heeft tijdens de raadsvergadering van 26 september 2018 besloten haar aandelen in Eneco af te stoten en van de verkoopopbrengst € 15 miljoen te benutten voor investeringen in energietransitie en duurzaamheid. Op 12 februari 2020 is definitief ingestemd met de verkoop van de aandelen en is de bestemming van € 15 miljoen voor energietransitie en duurzaamheid herbevestigd. Hiervoor is de reserve duurzaamheid gevormd met een dotatie van € 15 miljoen. Daarnaast lopen ook de gelden van het Klimaatakkoord via deze reserve.

Besluitvorming over de inzet van de reserve duurzaamheid vindt zoveel mogelijk plaats via integrale afweging bij de Perspectiefnota, in het kader van een meerjarig bestedingskader in samenhang met een actueel beleidsinhoudelijk kader (PLECK-rapportage).

Artikel 1.2.4.6 Voorzieningen ter egalisatie van kosten: Beheerplan Onderhoud Vastgoed

In december 2017 heeft de Commissie BBV de notitie Materiële vaste activa uitgebracht, waarin een aantal stellige uitspraken staat opgenomen met betrekking tot de opname en verwerking van voorzieningen voor groot onderhoud. Hierin is onder meer bepaald dat:

- •

voorzieningen alleen met instemming van de Raad kunnen worden ingesteld en dienen te worden gevoed op basis van een recent beheerplan (in de basis maximaal vijf jaar oud);

- •

Tussentijdse bijstelling van het beheerplan binnen de vijf jaar is verplicht, indien een belangrijke afwijking is opgetreden in de staat van het onderhoud.

Uiterlijk bij de tweede tijdvak wordt een geconsolideerd beheerplan ter goedkeuring voorgelegd aan de raad. Dit vormt de basis voor de controle van de accountant bij de jaarstukken.

Bij de jaarstukken wordt een analyse opgesteld van de gerealiseerde kosten van de onderhoudsvoorziening ten opzichte van de begrote onttrekkingen volgens het beheerplan. Dit geeft inzicht of de voorziening ultimo boekjaar nog steeds toereikend is.

Artikel 1.2.4.7 Maximum kostendekkende voorzieningen waarvoor een tarief wordt geheven Vervanging riolering

Vanaf 2020 is een voorziening vervanging riolering ingesteld ter dekking van toekomstige vervangingsinvesteringen (artikel 44 lid 1d van de BBV) en met het oog op een verantwoorde en gelijkmatige ontwikkeling van de lastendruk op langere termijn. Deze voorziening valt in dezelfde categorie als de reeds veel langer bestaande egalisatievoorziening riolering. Het BBV kent beide instrumenten, die allebei zijn bedoeld om bij te dragen aan een verantwoorde en gelijkmatige ontwikkeling van de lastendruk op langere termijn. De egalisatievoorziening verevent incidentele fluctuaties tussen de jaren op het binnenkomende rioolrecht en de hieruit te dekken kosten. Bij een oplopende stand van egalisatievoorziening kunnen middelen hieruit via de voorziening vervanging riolering worden ingezet ter dekking ineens van een deel van de jaarlijkse vervangingsinvesteringen zoals opgenomen in het MPP Buitenruimte. Op deze manier wordt een eventuele restruimte binnen een trendmatige, behoedzame tariefontwikkeling aangemerkt en ingezet als spaarcomponent ten behoeve van toekomstige vervangingsinvesteringen. Deze herschikking heeft geen invloed op de totale omvang van de post voorzieningen en is in de jaarstukken 2020 niet als controleverschil aangemerkt.

Plafond 10% van de omzet bij egalisatievoorzieningen kostendekkende exploitaties

De stand van de egalisatievoorzieningen riolering, huishoudelijk afval en Zorgvlied mag niet het plafond van 10% van de omzet/opbrengst op respectievelijk de taakvelden riolering, afval en begraafplaats/crematorion overschrijden. Als op rekeningbasis blijkt dat het vastgestelde maximum is overschreden, wordt bij de eerstvolgende Perspectiefnota concreet voorgesteld hoe hiermee om te gaan.

Artikel 1.2.4.8 Actuele stand reserves en voorzieningen

De stand van de reserves en voorzieningen fluctueert. De meest recente stand in een P&Cdocument is terug te vinden op: https://amstelveen.pcportal.nl/.

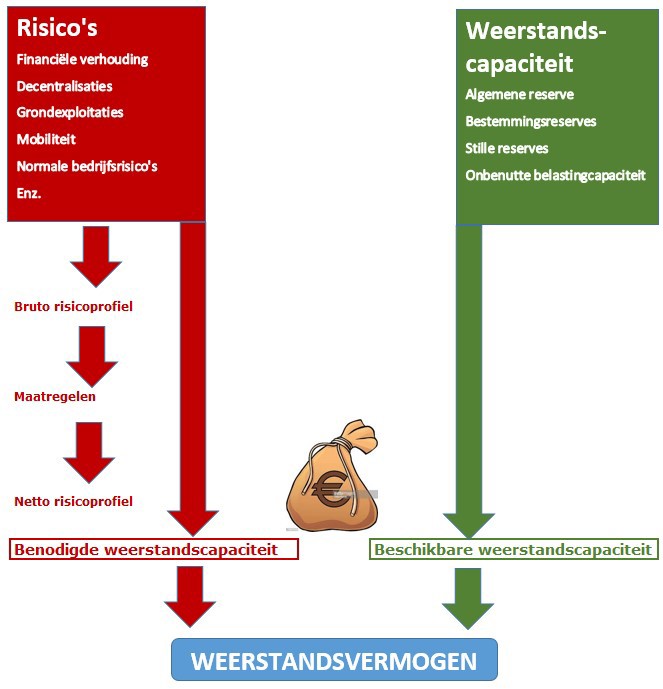

Artikel 1.2.5 Amstelveensbeleidskader risicoprofiel, risicomanagement en weerstandscapaciteit

Het in onderlinge samenhang transparant maken van risicoprofiel, risicomanagement en weerstandscapaciteit en daarop sturen is de kern van het Amstelveens beleidskader voor het risicobeleid. Daarbij geeft het risicoprofiel een duiding van de mogelijke tegenvallers waarmee de gemeente te maken kan krijgen. Het risicomanagement draait om de maatregelen gericht op risicobewustzijn, vermijding van risico’s en beperking van de schade van risico’s. De weerstandscapaciteit geeft aan over welke incidentele en structurele mogelijkheden de gemeente beschikt om tegenvallers op te vangen. Dit wordt verder uitgewerkt in de hoofdstukken 2 tot en met 4 van deze nota.

Het besluit Begroting en Verantwoording (BBV, artikel 11) definieert het weerstandsvermogen als de relatie tussen de capaciteit om tegenvallers op te vangen (weerstandscapaciteit) en de materiële risico's waarvoor geen specifieke voorzieningen zijn getroffen.

Het gaat dus aan de ene kant om de duiding van de mogelijke tegenvallers waarmee de gemeente te maken kan krijgen en de beheersmaatregelen die de gemeente neemt gericht op risicobewustzijn, vermijding van risico’s en beperking van de schade van risico’s. Aan de andere kant gaat het om de mogelijkheden waarover de gemeente beschikt om tegenvallers op te vangen (weerstandscapaciteit).

De confrontatie van risicoprofiel en weerstandscapaciteit leidt tot een uitspraak over het weerstandsvermogen: Zolang de weerstandscapaciteit groter of gelijk is aan de risico’s is de gemeente in staat om tegenvallers op te vangen. Zowel in de sfeer van tegenvallers als in de sfeer van weerstandscapaciteit gaat het om incidentele en om structurele zaken.

Onderstaand schema vat dit nog een keer samen. De in het schema genoemde onderwerpen komen inhoudelijk aan de orde in de hoofdstukken 2 Risicoprofiel en 3 Weerstandscapaciteit.

Bij het hiervoor gepresenteerde schema wordt opgemerkt dat er een onlosmakelijke samenhang bestaat tussen risico’s en beheersmaatregelen. Met gedegen beheersmaatregelen kunnen mogelijke risico’s aanmerkelijk worden ingeperkt. Andersom geldt vanzelfsprekend ook dat indien geen beheersmaatregelen worden getroffen de risico’s navenant toenemen.

Belangrijk integraal onderdeel van de bedrijfsvoering is risicomanagement. Dit begint bij het “scherp houden” van het risicobewustzijn van de ambtelijke organisatie en daarnaar handelen: Het tijdig, proactief duiden van belangrijk risico's, waar mogelijk worden beheermaatregelen treffen (vermijden, verzekeren, afdekken) en helder communiceren/informeren. Hoofdstuk 5 van deze notitie werkt het risicomanagement verder uit.

Hoofdstuk 2 Risicoprofiel

In dit hoofdstuk komt het risicoprofiel van de gemeente in beeld door in te gaan op belangrijkste risico's die de gemeente loopt. Zoals in de inleiding van deze nota is geschetst is risicobeleid onderdeel van pijler 3 (Reserve en risicobeleid) van een duurzaam financieel beleid dat verder bestaat uit een goed functionerende planning en control cyclus (meerjarige budgettaire sturing), een adequaat activabeleid (duurzame instandhouding bezittingen/voorzieningen) en een betrouwbare bedrijfsvoering.

Het risicoprofiel en de waardering daarvan moet bezien worden in samenhang met deze andere onderdelen van een solide financieel beleid. Daarin zitten de beheersmaatregelen met betrekking tot de risico’s integraal opgenomen.

Artikel 2.1 Financiële verhouding en decentralisaties

Onder de noemer financiële verhouding en decentralisaties gaan wij apart in op ontwikkelingen op deze terreinen die niet meer vallen binnen de onzekerheidsmarges en risicobandbreedte van de reguliere bedrijfsvoering.

Effecten vanuit de decentralisaties en de financiële verhouding op de gemeentelijke financiële huishouding vragen structurele inpassing binnen de meerjarenbegroting. Daarbij moet in aanmerking worden genomen, dat de gemeente geen invloed heeft op de inkomsten via het gemeentefonds en dat de invloed op de uitgavenkant beperkt wordt door open einde regelingen en wettelijke verplichtingen. Dit laat overigens onverlet, dat de decentralisaties ook kansen bieden om voordelen te realiseren.

De financiële verhouding is een grote risicofactor voor alle gemeenten. Belangrijkste knelpunten zijn de opschalingskorting en een ontoereikende bekostiging van de decentralisaties Sociaal Domein (Jeugd, Zorg en Werk), de invoering van de Omgevingswet en de Wet Kwaliteitsborging in de Bouw, alsmede van de nieuwe taken/opgaven in het kader van het Klimaatakkoord. Een stevige buffer is van belang om incidenteel tegenvallers op te vangen (risicobuffer), maar ook om noodzakelijke beleidsaanpassingen te implementeren inclusief eventuele flankerende maatregelen (faseringsbuffer).

Het totale risico wordt bezien in relatie met de materialiteit. Dit is geen harde kwantitatieve berekening van prijs x hoeveelheid, maar een kwalitatieve. Het zijn veelal ontwikkelingen waarvan de exacte omvang niet goed is in te schatten en het Amstelveens aandeel dus ook niet.

De benodigde risicobuffer voor Amstelveen zal zich tussen de € 5 en € 10 miljoen bewegen.

Artikel 2.2 Grondexploitaties, locatie-ontwikkeling inclusief bovenwijkse effecten

Vanaf 2020 neemt het risicoprofiel voor grondexploitaties toe door grote ontwikkelingen zoals BTAZ, Legmeer en Kronenburg. Jarenlang was het risico nihil en de risicobuffer ten gevolge ook. Via het pakket Total Link is een kwantitatieve basis beschikbaar als grondslag voor de bepaling van het risicoprofiel ten aanzien van grondexploitaties.

De ontwikkeling van Legmeer/BTAZ is een langdurig traject. Bij opmaak van deze nota is nog geen definitieve beslissing genomen om met de transformatie Legmeer te starten. Dit is voor Amstelveen een omvangrijk project met kansen, maar ook risico’s. In de reserve stedelijke vernieuwing is rekening gehouden met de afdekking van een onrendabele top van € 7 miljoen. De benodigde risicobuffer grondexploitaties voor Amstelveen zal zich inclusief Legmeer/BTAZ naar verwachting rond de € 20 miljoen bewegen.

Artikel 2.3 Mobiliteit en centrumontwikkeling

De komende jaren worden grote projecten uitgevoerd in Amstelveen die een forse impact hebben op de mobiliteit en bereikbaarheid van de stad en tijdelijk een extra beslag leggen op onze organisatie. Hierbij kan gedacht worden aan de verbreding van de A9 en de doorontwikkeling van het Stadshart.

De benodigde risicobuffer voor Amstelveen zal zich tussen de € 5 en € 10 miljoen bewegen.

Artikel 2.4 Normale bedrijfsrisico's

Met het gemeentelijke takenpakket is een begroting gemoeid met een uitgavenniveau in de orde van € 275 miljoen structureel op jaarbasis. Dit takenpakket is zeer divers en de mate van beïnvloedbaarheid c.q. de inhoudelijke en financiële beleidsruimte voor het gemeentebestuur verschilt per onderdeel. Uiteraard zijn aan de uitvoering van dit takenpakket risico’s verbonden, maar in samenhang met de andere genoemde pijlers van duurzaam financieel beleid zijn deze risico’s voor het bestaande takenpakket beheersbaar en goed te managen.

Bij structurele tegenvallers op de gemeentebegroting zal het gemeentebestuur door het treffen van compenserende (bezuiniging)maatregelen en/of het inzetten van een deel van de belastingcapaciteit een structureel sluitende meerjarenraming realiseren. Risico's die met de uitvoering van dit takenpakket samenhangen vallen onder de noemer van normale bedrijfsrisico's.

Via de verantwoording wordt duidelijk in hoeverre de begroting wordt gerealiseerd en welke afwijkingen zich voordoen. De ervaringen van de achterliggende jaren laten zien dat de structurele begroting in combinatie met het concept van integraal management robuust genoeg is om het gros van de reguliere bedrijfsrisico’s binnen dit geheel op te vangen.

De afgelopen jaren hebben echter ook laten zien dat zich tegenvallers (calamiteiten) kunnen voordoen die een behoorlijk middelenbeslag kunnen hebben. Het hebben van een risicobuffer is dan zeker geen overbodige luxe. Daarenboven speelt dat het vanuit een oogpunt van zorgvuldigheid gewenst kan zijn om structurele tegenvallers (bijvoorbeeld bezuinigingen van het Rijk) gefaseerd door te voeren, waardoor tijdelijk zogenoemde faseringsbudgetten nodig zullen zijn. Ook kan sprake zijn van eenmalige frictiekosten om structurele ombuigingen te realiseren. Dit gaat dus om budgetten die als risicobuffer dienen en dus deel uitmaken van de weerstandscapaciteit van de gemeente.

Zoals hiervoor is aangegeven, betreft dit een incidentele buffer en vindt de structurele dekking van structurele tegenvallers plaats via ombuigingen en/of het inzetten van de onbenutte belastingcapaciteit.

De benodigde buffer voor de normale bedrijfsrisico’s bedraagt € 15 miljoen (5% over begrotingstotaal van € 275 miljoen)

Artikel 2.5 Resumé risicoprofiel

De benodigde incidentele weerstandscapaciteit (risicobuffer) voor het opvangen van incidentele tegenvallers, dan wel het gefaseerd kunnen invoeren van structurele bezuinigingsmaatregelen is in de voorgaande paragrafen als volgt gekwantificeerd:

- 1.

Buffer tussen de € 5 en € 10 miljoen wegens grote onzekerheden met betrekking tot nieuwe ontwikkelingen in de financiële verhouding en decentralisaties;

- 2.

Buffer van circa € 20 miljoen voor grondexploitaties;

- 3.

Buffer tussen de € 5 en € 10 miljoen voor mobiliteit en grote projecten; 4. Buffer van € 15 miljoen voor de normale bedrijfsrisico's;

In totaliteit leidt dit tot een bandbreedte van € 45 à 55 miljoen voor de benodigde incidentele weerstandscapaciteit. Zoals eerder vermeld staat in deze nota is dit geen harde kwantitatieve berekening van prijs x hoeveelheid, maar een onderbouwde, kwalitatieve duiding. Deze analyse laat een significante groei van de benodigde weerstandscapaciteit zien door een cumulatie van toegenomen onzekerheden en risico’s, zowel de sfeer van de financiële verhouding als in de sfeer van grote, complexe, langjarige projecten.

Hoofstuk 3 Weerstandscapaciteit

De weerstandscapaciteit van de gemeente omvat de structurele en incidentele mogelijkheden om tegenvallers op te vangen. Deze weerstandscapaciteit bestaat uit:

Structureel; structurele tegenvallers

- •

Bezuinigingen/ombuigingen.

- •

Onbenutte belastingcapaciteit.

Incidenteel; eenmalige tegenvallers/fasering

- •

Algemene reserve.

- •

Bestemmingsreserves.

- •

Niet gerealiseerde boekwinsten en stille reserves.

Hierna wordt eerst de structurele weerstandscapaciteit behandeld en vervolgens de incidentele weerstandscapaciteit.

Artikel 3.1 Structurele weerstandscapaciteit: ombuigingen en belastingcapaciteit

Zoals eerder aangegeven vormen bezuinigingen en de inzet van de belastingcapaciteit de structurele kant van de weerstandscapaciteit. De weerstandscapaciteit van ombuigingen laat zich niet eenduidig kwantificeren. Er is sprake van meer en minder beïnvloedbare uitgaven in de structurele begroting.

Bij de jaarlijkse afwegingen is via Perspectiefnota op onderdelen soms al sprake van anders inzetten van middelen (“oud voor nieuw”). Een manier om besluitvorming over grootschaliger ombuigingen te faciliteren is een begrotingsdoorlichting zoals die eind 2021 beschikbaar wordt gesteld ten behoeve van de brede afwegingen in het kader van de opstelling van een nieuw College Uitvoeringsprogramma 2022-2026. Een volledige begrotingsdoorlichting is niet een instrument dat jaarlijks ingezet moet worden, maar voor een herbezinning over de budgetten is 1x per twee collegeperiodes een goed streven.

Artikel 3.1.1 Onbenutte belastingcapaciteit

Voor de zogenoemde onbenutte belastingcapaciteit is wel een algemeen gangbare kwantificering beschikbaar. Deze onbenutte belastingcapaciteit wordt bepaald door de actuele OZB opbrengst van een gemeente te vergelijken met de opbrengst van het gemiddelde in Nederland vermenigvuldigd met 1,2. Dit wordt gezien als een redelijk peil.

Gemeenten die een beroep willen doen op de artikel 12-status (extra financiële ondersteuning) moeten om daarvoor in aanmerking te komen in elk geval hun OZB-tarief op redelijk peil brengen; 1,2 maal het gemiddelde tarief voor Nederland. Daarbij geldt als randvoorwaarde dat de afvalstoffenheffing en het rioolrecht kostendekkend moeten zijn. Voor zover dit (nog) niet geval is wordt dit als aanvullende correctie in de berekening meegenomen.

De “onbenutte belastingcapaciteit” bedraagt voor Amstelveen afgerond € 20 miljoen op jaarbasis. Het grootste deel betreft de OZB en afgerond € 1 miljoen betreft onderdekking afvalstoffenheffing en rioolrecht. Een belangrijke bijkomende overweging is, dat een belastingverhoging een extra rekening neerlegt bij inwoners en bedrijven. Uiterste terughoudendheid in verzwaring van de lokale lastendruk is een algemeen uitgangspunt van beleid.

In de huidige constellatie, waarin Amstelveen beschikt over een sluitende meerjarenbegroting, is de onbenutte belastingcapaciteit bewust niet als dekkingsmiddel ingezet. In het licht van grote onzekerheden rond de toekomstige financiële verhouding, duurzaamheidsopgave en instandhouding fysieke infrastructuur en voorzieningenniveau op langere termijn is er nadrukkelijk voor gekozen om het laatste vangnet dat de gemeente heeft in stand te houden.

Via jaarlijkse indexering van het belastingtarief is de belastingcapaciteit een waardevaste structurele dekkingsbron en daarom technische gesproken bij uitstek geschikt voor het oplossen van structurele problemen/tegenvallers.

Artikel 3.2 Incidentele weerstandscapaciteit: reserves

De incidentele weerstandscapaciteit (=bufferfunctie) bevat:

- a.

Algemene reserve;

- b.

Bestemmingsreserves/egalisatiereserves;

- c.

Niet gerealiseerde boekwinsten en stille reserves.

De niet gerealiseerde boekwinsten en stille reserves ligt ter indicatie afgerond op € 2 miljoen. Om de in hoofdstuk 2 vermelde benodigde incidentele weerstandscapaciteit te dekken (“risicoprofiel”) moet dit vrijwel geheel komen uit de algemene reserve en bestemmingsreserves.

Artikel 3.3 Resumé weerstandscapaciteit

De gedachte is dat in het geval van “nood breekt wet” ongeveer 50% van de door de raad ingestelde reserves vrij kan vallen. De reserve “dekking kapitaallasten” is bedoeld voor het dekken van structurele kapitaallasten in de begroting. Vrijval van deze reserve vereist wel een vervangende structurele dekking (zie onder andere hoofdstuk 3.1).

De afgelopen jaren toont aan dat voor de in hoofdstuk 2 vermelde benodigde incidentele weerstandscapaciteit van € 55 miljoen dekking aanwezig is vanuit de algemene reserve en bestemmingsreserves. Uiteraard is het noodzaak in de begroting en de jaarstukken te beoordelen of de aanwezige capaciteit toereikend blijft om de benodigde weerstandscapaciteit te dekken. Voor de meest recente stand van de reserves in een P&Cdocument wordt verwezen naar: https://amstelveen.pcportal.nl/https://amstelveen.pcportal.nl/

Artikel 3.4 Evaluatie minimale omvang gemeentelijke buffer ad. € 15 miljoen

De huidige minimumomvang van een gemeentelijke buffer is in de Kadernota 2018 bepaald op € 15 miljoen. In het kader van de behandeling van de Perspectiefnota 2022 is gevraagd om een evaluatie van dit bedrag in het licht van onze actuele positie. Deze nota is daarvoor bij uitstek geschikt. Dat brengt ons tot de volgende overwegingen:

- 1.

Het risicoprofiel van Amstelveen is de afgelopen jaren toegenomen met als belangrijkste factoren:

- a.

onzekerheid over de toekomst van de samenwerking AA;

- b.

een onzekere én problematische financiële verhouding;

- c.

een toegenomen projectenportefeuille met omvangrijke, complexe langjarige projecten;

- a.

- 2.

De Amstelveense weerstandscapaciteit is goed. Dat omvat het geheel van totale reservepositie, potentiële flexibiliteit in de lopende begroting en onbenutte belastingcapaciteit;

- 3.

Er is geen absolute waarheid bij het vaststellen van een gemeentelijke buffer met een bepaalde afbakening en minimumomvang. Deze buffer is een onderdeel van het grotere geheel van het totale risicoprofiel en de totale weerstandscapaciteit. Beide elementen zijn in het voorgaande kwantitatief uitgewerkt met als conclusie dat Amstelveen er goed voorstaat;

- 4.

De vast te stellen minimumomvang betekent een beklemming van een deel van de gemeentelijke reserves c.q. algemene middelen. Een verhoging van het minimumbedrag voor de buffer betekent minder ruimte voor beleidsinvesteringen in Amstelveen. Dat vraagt om een afweging/balans;

- 5.

De afgelopen jaren is gebleken dat een buffer om snel te handelen noodzakelijk is, met als recent voorbeeld het Lokaal coronafonds van € 15 miljoen.

Artikel 3.4.1 Conclusie

Alles overziende en afwegende is ons voorstel om:

- •

Een bodembedrag van € 15 miljoen ongewijzigd te handhaven als onverminderd evenwichtige buffer gelet op risicoprofiel en weerstandscapaciteit. Met dit volume is geen sprake van onnodige beklemming van algemene middelen;

- •

Dit bodembedrag te blijven betrekken op de minimale omvang van het totaal van a) de algemene reserve en b) de reserve stedelijke vernieuwing.

Hoofstuk 4 Weerstandsvermogen

Het weerstandsvermogen is de mate waarin Amstelveen in staat is tegenvallers op te vangen. Een oordeel hierover komt neer op een confrontatie van de uitkomsten van de risico analyse in Hoofdstuk 2 en de inventarisatie van de beschikbare weerstandscapaciteit in Hoofdstuk 3.

In structurele zin geldt dat structurele ontwikkelingen in de (meerjaren)begroting dienen te worden ingepast. In een eventueel “worst case scenario” is naast het ombuigen op voorzieningen/schrappen sprake van een onbenutte belastingcapaciteit. Incidentele middelen kunnen ruimte bieden om structurele maatregelen gefaseerd door te voeren en frictiekosten op te vangen.

Uit de P&C-documenten van de afgelopen jaren mag worden geconcludeerd dat het weerstandsvermogen van de gemeente Amstelveen goed kan worden genoemd.

Artikel 4.1 Weerstandsratio

In het accountantsverslag toont de accountant de weerstandsratio, hetgeen berekend is als weerstandscapaciteit (hoofdstuk 3.3) gedeeld door risicoprofiel (hoofdstuk 2.5).

Hierbij wordt de volgende betekenis toegekend aan de uitkomst:

|

Weerstandsratio |

Betekenis |

|

>= 2,0 |

Uitstekend |

|

1,4 < 2,0 |

Ruim voldoende |

|

1,0 < 1,4 |

Voldoende |

|

0,8 < 1,0 |

Matig |

|

0,6 < 0,8 |

Onvoldoende |

|

<0,6 |

Ruim onvoldoende |

Amstelveen scoort hierbij de laatste jaren ruim voldoende of uitstekend. De toename van de risico’s bij vooral de grondexploitaties (Legmeer/BTAZ) kan tot een lagere weerstandsratio leiden.

Hoofdstuk 5 Risicomanagement

Artikel 5.1 Risicomanagement: nut en noodzaak

De gemeente Amstelveen is er voor inwoners en bedrijven. Voor hen is de gemeente dagelijks bezig de door politiek gedefinieerde maatschappelijke doelen te realiseren. Gebeurtenissen kunnen er toe leiden dat die doelen niet worden behaald. Die gebeurtenissen –komend zowel van buiten als van binnen de organisatie- noemt men risico’s. Risico’s hebben dus altijd een relatie met de gemeentelijke doelstellingen.

Als we naar de samenleving kijken zien we daarin een grote dynamiek. Wet- en regelgeving is aan verandering onderhevig. Dergelijke ontwikkelingen, die hier niet uitputtend worden beschreven, brengen kansen met zich mee, maar ook risico’s. Een ding is duidelijk, de voorspelbaarheid van de omgeving neemt af.

Dit vraagt enerzijds om een grotere wendbaarheid en flexibiliteit, maar anderzijds ook om weerbaarheid en adequate bedrijfsvoering. Dat laatste kenmerkt zich door strakke procedures, adequate procesbeschrijvingen, duidelijke rol- en verantwoordelijkheidsverdeling binnen de organisatie en tijdige sturings- en verantwoordingsinformatie.

Ook het risicomanagement zal op deze ontwikkelingen moeten worden afgestemd om te zorgen dat de bijbehorende risico’s te overzien zijn en daar op kan worden geacteerd. Met risicomanagement speelt gemeente Amstelveen in op de risico’s die zich mogelijk kunnen voordoen uit dergelijke ontwikkelingen. Daarbij moet benadrukt worden dat risicomanagement geen garantie is voor het niet voordoen van negatieve gebeurtenissen, maar wel een instrument is om de kans op dergelijke negatieve gebeurtenissen te verkleinen. Goed risicomanagement biedt hiermee dan ook zeker geen garantie op het uitsluiten van risico’s (denk aan coronapandemie), maar verkleint de kans op het zich voordoen van zulke omvangrijke problemen.

Artikel 5.2 Huidige werkwijze en de ambitie

De huidige werkwijze rondom risicomanagement en weerstandsvermogen is gebaseerd op een meer kwalitatieve benadering. Die benadering bestaat op concernniveau uit een dialoog met vakafdelingen waarin risico’s worden geïdentificeerd. De vakafdeling verwerkt de top vijf à tien in het afdelingsplan. Deze risico’s krijgen vervolgens een plaats in de paragraaf weerstandsvermogen in de begroting en jaarrekening. Ook daarin worden de risico’s op een kwalitatieve wijze gewogen.

Voor deze benadering is destijds bewust gekozen om met name vanuit een dialoog de risico’s ‘naar boven’ te krijgen. Hoewel dit achterliggende idee nog steeds belangrijk is, heeft de praktijk laten zien dat dit onvoldoende werkt, zoals onder andere blijkt uit het ICTdossier van enkele jaren geleden. Het proces is onvoldoende gestructureerd waardoor risicomanagement niet de aandacht krijgt die nodig is om tot een goede werking te komen. De ambitie is dat het proces rondom risicomanagement een continu aandachtspunt is. Risicomanagement is hierbij zeker geen doel op zichzelf, maar een middel om de doelstellingen van de gemeente te bereiken, kansen te benutten en risico’s te ondervangen en hierop tijdig in te spelen

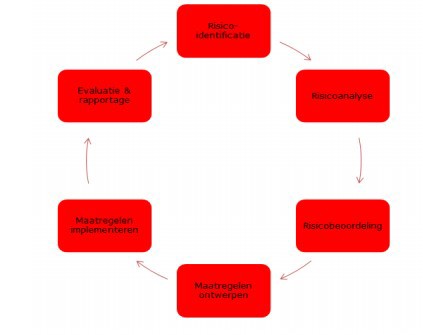

Het feit dat het soms gaat om niet voorzienbare gebeurtenissen wil niet zeggen dat we risico’s over ons heen moeten laten komen. Van een professionele organisatie mag worden verlangd dat zij risico’s herkent en passende maatregelen treft om deze te voorkomen dan wel de gevolgen te beperken. Dit zal op een gestructureerde wijze moeten worden uitgevoerd, namelijk via risicomanagement. Risicomanagement is een proces waarin een aantal stappen is te onderkennen

Identificeren

Welke interne en externe gebeurtenissen kunnen ons overkomen waardoor de doelstellingen mogelijk niet behaald kunnen worden?

Analyseren

Wat is de kans en het gevolg wanneer een gebeurtenis zich voordoet?

Beoordeling

Het rangschikken van de risico’s op basis van de risicoanalyse (van zeer belangrijk naar minder belangrijk).

Ontwerpen

Op welke wijze verkleinen we de kans op het voordoen van de gebeurtenis, hoe sporen we gebeurtenissen op, kunnen we de gevolgen terugdraaien of overdragen?

Implementeren

Hoe passen we de maatregelen toe, wie doet wat wanneer?

Evalueren en rapporteren

Evalueren van de cyclus, rapporteren over de uitkomsten van de cyclus impact op doelstellingen en de omgeving.

Met een dergelijk gestructureerd proces worden risico’s tijdig herkend en gewogen en maatregelen getroffen. Dit zorgt er voor dat (bestuurlijke) besluitvorming plaats kan vinden op basis van een onderbouwde risico-afweging. In de uitvoering zorgt risicomanagement voor een scherp inzicht op basis waarvan kan worden gestuurd, beheerst en gerapporteerd aan directie, college en de raad.

Artikel 5.3 Uitgangspunten voor het risicomanagement en risicobewustzijn

Risicomanagement heeft alles in zich om technisch te benaderen. Voor een aantal medewerkers in de organisatie die verantwoordelijk is voor het risicomanagementproces is dat ook zeker mogelijk, maar belangrijker is om uit te gaan van een paar essentiële uitgangspunten die een ieder begrijpt en naar handelt. Medewerkers zijn zich dus bewust van die uitgangspunten en brengen die in het dagelijks werk tot uitvoer in zowel houding als gedrag.

Die uitgangspunten zijn:

- •

Amstelveen is een gemeente die investeert in de toekomst en bestuur & medewerkers realiseren zich dat risico’s een normaal onderdeel van de dagelijkse werkzaamheden zijn.

- •

Omgaan met onzekerheden betekent bewust risico’s verminderen, accepteren of opzoeken, omdat doelstellingen anders niet haalbaar zijn.

- •

Wat aanvaardbaar is, is deels vastgelegd in interne en externe wetgeving, maar vraagt ook deels om beoordeling op medewerkersniveau.

- •

Een risico neemt een medewerker nooit alleen, hierover heeft diegene contact gehad met naaste medewerkers.

- •

Risico’s kunnen het best beheerst worden door die medewerkers die daar het meest invloed op kunnen uitoefenen.

- •

Transparante communicatie over risico’s is belangrijk. Een voor een risico verantwoordelijk medewerker zorgt er voor dat een risico tijdig op het juiste ambtelijke en bestuurlijke niveau bekend is.

- •

Risicomanagement is geen doel op zich, maar zorgt er voor dat we op een verantwoorde en gestructureerde manier omgaan met onzekere gebeurtenissen met als doel het bereiken van de gewenste maatschappelijke effecten.

Artikel 5.4 Rollen en verantwoordelijkheden

Van belang voor een goed werkend risicomanagement is een heldere vastlegging van rollen en verantwoordelijkheden die de diverse actoren daarin hebben. De gemeenteraad stelt, overeenkomstig de ‘financiële verordening Amstelveen 2017’ de kaders vast rondom reserve- en risicobeleid. Deze kaders liggen vast in de verordening. Ook het college van B&W, de directie, de verschillende afdelingshoofden en betrokken medewerkers hebben een rol binnen het risicomanagementproces. Binnen de gekozen gestructureerde benadering is het belangrijk dat deze rollen specifiek worden vormgegeven.

Artikel 5.5 P&C-cyclus

De uitkomsten van het risicomanagement proces worden verwerkt in de bestaande P&Ccyclus, zodat de raad geïnformeerd blijft over de belangrijkste risico’s en de mutaties hierin. Voor de Programmarekening wordt het gehele risicoproces zoals hierboven is geformuleerd doorlopen en wordt het resultaat zowel kwantitatief als kwalitatief in de paragraaf Weerstandsvermogen en risicobeheersing van de Jaarstukken verwerkt. Ditzelfde geldt voor de Programmabegroting. Bij de Tijdvakrapportage worden de genoemde risico’s geëvalueerd en bijgesteld indien nodig.

Hoofdstuk 6 Conclusies en voorgestelde besluitvorming

Artikel 6.1 Conclusies

Conclusie 1

Uit de recente P&C-documenten blijkt dat het weerstandsvermogen van de gemeente Amstelveen als goed kan worden gekwalificeerd. De documenten zijn terug te zien bij: https://amstelveen.pcportal.nl/.De toename van de risico’s bij vooral de grondexploitaties (Legmeer/BTAZ) leidt naar alle waarschijnlijkheid tot een lagere weerstandsratio.

Conclusie 2

Het totale risico wordt bezien in relatie met de materialiteit. Dit is geen harde kwantitatieve berekening van prijs x hoeveelheid, maar een onderbouwde, kwalitatieve duiding. Het zijn veelal ontwikkelingen waarvan de exacte omvang niet goed is in te schatten en het Amstelveens aandeel dus ook niet. Via het pakket Total Link is een kwantitatieve basis beschikbaar die als grondslag voor de bepaling van het risicoprofiel ten aanzien van grondexploitaties wordt benut.

Conclusie 3

Voor alle genoemde kapitaalgoederen geldt dat het onderhoudsniveau en de bijbehorende budgettaire middelen zich op een dusdanig niveau bevinden dat daarmee het door de raad vastgestelde kwaliteitsniveau bereikt en behouden wordt. Continu blijven monitoren via onder andere de paragraaf Kapitaalgoederen is noodzakelijk omdat het om omvangrijke budgetten gaat.

Conclusie 4

De gedachte is dat in het geval van “nood breekt wet” ongeveer 50% van de door de raad ingestelde reserves vrij kan vallen. De reserve “dekking kapitaallasten” is bedoeld voor het dekken van structurele kapitaallasten in de begroting en werd tot heden buiten deze berekening gehouden. Deze reserve kan echter ook vrijvallen, waarbij dit overigens wel een vervangende structurele dekking vereist (zie onder andere hoofdstuk 3.1).

Conclusie 5

Het bodembedrag van € 15 miljoen kan ongewijzigd worden gehandhaafd als onverminderd evenwichtige buffer gelet op risicoprofiel en weerstandscapaciteit. Met dit volume is geen sprake van onnodige beklemming van algemene middelen. Dit bodembedrag betreft de minimale omvang van het totaal van a) de algemene reserve en b) de reserve stedelijke vernieuwing (zie argumenten in hoofdstuk 3.4).

Conclusie 6

Het risicomanagement vraagt een continue dialoog binnen de organisatie.

Conclusie 7

Het verdient aanbeveling de structurele rentebaat van € 0,8 miljoen over het eigen vermogen te laten vervallen indachtig de aanbeveling van de commissie BBV, mede gezien de huidige marktrente. Dit werkt door in een verlaging van de interne rekenrente. De uitwerking hiervan (verlaging rekenrente, budgettaire inkadering) kan worden betrokken bij de opstelling van de Perspectiefnota 2023 inclusief Eerste Tijdvakrapportage 2022, alsmede de Tweede Tijdvakrapportage 2022 en Programmabegroting 2023.

Artikel 6.2 Voorstellen

De gemeenteraad wordt voorgesteld:

- 1.

De Nota risicobeleid, reservebeleid en activabeleid Amstelveen 2021 vast te stellen;

- 2.

De oude nota reserve- en risicobeleid Amstelveen 2012 in te trekken;

- 3.

Het bodembedrag voor de minimale omvang van het gemeentelijk buffervermogen voor het totaal van de algemene reserve en de reserve stedelijke vernieuwing ongewijzigd te handhaven op € 15 miljoen;

- 4.

In te stemmen met een nadere concretisering van het beleidskader voor de reserve stedelijke vernieuwing in 2022 in het verlengde van de totstandkoming van het College Uitvoeringsprogramma 2022-2026;

- 5.

De structurele rentebaat over het eigen vermogen van € 0,8 miljoen te laten vervallen per 1 januari 2022 en de verdere uitwerking (verlaging rekenrente, budgettaire inkadering) te betrekken bij de opstelling van de Perspectiefnota 2023 inclusief Eerste Tijdvakrapportage 2022, alsmede de Tweede Tijdvakrapportage 2022 en Programmabegroting 2023.

Hoofdstuk 7 Slotopmerkingen

De oude nota reserve- en risicobeleid Amstelveen 2012 is ingetrokken per 10 november 2021.

Aldus besloten in de openbare vergadering van 10 november 2021.

De griffier,

Debby de Heus

De Voorzitter,

Tjapko Poppens

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl