Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR739570

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR739570/1

Nota Vaste Activa 2025

Geldend van 23-05-2025 t/m heden

Intitulé

Nota Vaste Activa 2025De raad van de gemeente Krimpen aan den IJssel;

Besluit, na het lezen van het voorstel van burgemeester en wethouders van 27 augustus 2024, om:

- 1.

De Nota Vaste Activa 2025 vast te stellen.

- 2.

Naar aanleiding van het toerekenen van de uren aan investeringen, niet toereikendekredieten van reeds beschikbare investeringen via de eerst volgende begrotings-wijziging bij te stellen.

1. Inleiding

1.1 Aanleiding

De financiële verordening 2023 is het kader voor het financiële beleid van de gemeente. In artikel 15 van de verordening wordt ingegaan op vaste activa.

|

Artikel 15 – Waardering en afschrijving vaste activa

|

Dit artikel is de basis voor deze nota. Inhoudelijk wordt het kader gevormd door wet- en regelgeving, die met name vastligt in het Besluit, Begroting en Verantwoording (BBV) en de bijbehorende notitie Materiële Vaste Activa van de commissie BBV. Met het vaststellen van deze nota komen alle voorgaande besluiten en documenten met betrekking tot dit onderwerp te vervallen.

Het activabeleid heeft grote invloed op de exploitatie en de vermogenspositie van de gemeente. Transparant activabeleid vormt één van de kaders voor het bepalen van de financiële positie en het financiële vermogen van de gemeente. Deze nota is om die reden niet alleen van bedrijfseconomisch belang, maar ook zeker bestuurlijk relevant.

1.2 Doelstelling

De doelstelling van deze nota is het formuleren van beleid en het vastleggen van uniforme regels voor vaste activa. De nota behandelt de volgende onderwerpen:

- •

activeren;

- •

waardering van activa;

- •

afschrijving;

- •

rente.

Deze Nota Vaste Activa legt de formele kaders vast, waarbinnen het college van B&W en ook de ambtelijke organisatie dienen om te gaan met investeringen en afschrijvingen. In de jaarrekening, de kadernota en de begroting wordt zichtbaar hoe in de praktijk met deze uitgangspunten is omgegaan.

Met deze nota wordt vastgelegd hoe de gemeente omgaat met kapitaalgoederen. Dit geeft helderheid wanneer investeringsbeslissingen aan de orde zijn. De nota is een kader, waarvan indien nodig kan worden afgeweken. In dergelijke gevallen wordt bij het investeringsvoorstel de raad om instemming gevraagd.

1.3 Wettelijk kader

- •

Artikel 212 van de Gemeentewet stelt dat elke gemeente een financiële verordening moet hebben. De financiële verordening bevat in elk geval de “regels voor waardering en afschrijving van activa” https://lokaleregelgeving.overheid.nl/CVDR700314/1.

- •

Het BBV provincies en gemeenten stelt wettelijke regels met betrekking tot gemeentefinanciën. De artikelen 59 tot en met 65 van het BBV bevatten regels voor waardering, activering en afschrijving van vaste activa https://wetten.overheid.nl/BWBR0014606/2019-07-01.

- •

De commissie BBV heeft daarnaast nog een aparte notitie Materiele vaste activa gepubliceerd in januari 2020 Notitie Materiele Vaste Activa 2020.

2. Activeren

2.1 Soorten Activa

Kapitaalgoederen zijn objecten met een meerjarig nut. Investeringen zijn de uitgaven die de gemeente doet voor de aanschaf of vervaardiging van kapitaalgoederen. Ook uitgaven die leiden tot een significante kwaliteitsverbetering, levensduurverlenging en/of aanpassing om aan de wet- en regelgeving te voldoen worden aangemerkt als investering.

De investeringen worden op de balans verantwoord. De lasten voortvloeiende uit de investeringen, zoals onderhoud, afschrijvingen, toegerekende rente, verzekeringen, behoren tot de jaarlijkse exploitatielasten.

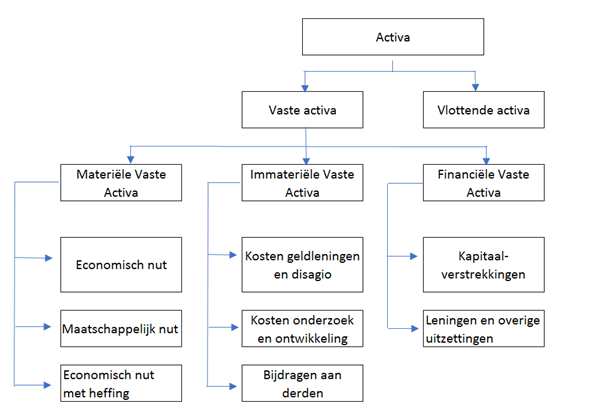

Investeringen worden verantwoord op de balans onder de post vaste activa. Onder deze post worden volgens het BBV de volgende vaste activa onderscheiden:

- •

materiële vaste activa;

- •

immateriële vaste activa;

- •

financiële vaste activa.

Schematisch is dit als volgt in beeld te brengen:

2.1.1 Materiële vaste activa

Het BBV (artikel 35) kent drie soorten materiële vaste activa, te weten:

- •

Investeringen met een economisch nut.

- •

Investeringen in de openbare ruimte met een maatschappelijk nut.

- •

Investeringen met economisch nut, waarvoor ter dekking van de kosten een heffing kan worden geheven

Het concrete verschil tussen deze investeringen is dat investeringen met een economisch nut de mogelijkheid bieden middelen te genereren en/of verhandelbaar zijn, investeringen met een maatschappelijk nut hebben die mogelijkheid over het algemeen niet.

Volgens het eerste lid van artikel 59 van het BBV worden alle investeringen geactiveerd. Dit geschiedt voor het volledige bedrag van de investering. Dit betekent dat reserves niet in mindering op het actief mogen worden gebracht.

Volgens artikel 62 lid 2 moeten financiële bijdragen van derden wél in mindering gebracht worden op de waardering van het actief, als zij een directe relatie hebben met het actief.

Investeringen met een economisch nut zijn verhandelbaar en/of kunnen bijdragen aan genereren van middelen. Voorbeelden hiervan zijn gebouwen en grond.

Investeringen met een maatschappelijk nut genereren geen inkomsten, maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen, water en groenvoorzieningen.

Investeringen met een economisch nut waarvoor ter dekking van de kosten een heffing kan worden geheven (riool en afval) moeten apart op de balans worden opgenomen, omdat de regelgeving over de verslaggeving van de rioolheffing en de afvalstoffenheffing en de daaraan gerelateerde lasten tot onduidelijkheden in fiscale procedures hebben geleid. Mede gezien de juridische consequenties, die een onjuiste kostentoerekening aan deze taken kan hebben, is deze categorie in het leven geroepen.

2.1.2 Immateriële vaste activa

In overeenstemming met het BBV (artikel 34) worden onder de immateriële vaste activa afzonderlijk opgenomen:

- •

Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio.

- •

Kosten van onderzoek en ontwikkeling voor een bepaald actief.

- •

Bijdragen aan activa in eigendom van derden.

Kosten voor het afsluiten van geldleningen mogen, volgens de BBV voorschriften, worden geactiveerd.

In artikel 63 lid 7 van het BBV is bepaald dat alle passiva – waaronder dus schulden – tegen nominale waarden moeten worden gewaardeerd. Dat houdt in dat de lening voor het totaalbedrag van de aangegane schuld moet worden opgenomen. Het verschil tussen het schuldbedrag en het uitgekeerde bedrag, het (dis)agio, kan naar keuze al dan niet worden geactiveerd. Vanwege het voorzichtigheidsprincipe worden deze kosten en de kosten verbonden aan het sluiten van geldleningen direct ten laste van de exploitatie gebracht. Het uitgangspunt van de gemeente Krimpen aan den IJssel is, dat de financiering plaatsvindt met eigen vermogen. Als het noodzakelijk of gewenst is om te financieren met vreemd vermogen worden de kosten van het sluiten van geldleningen niet geactiveerd maar direct ten laste van het resultaat gebracht.

Het saldo van agio en disagio wordt direct op de exploitatie verantwoord

|

|

Kosten van onderzoek en ontwikkeling

Kosten van onderzoek en ontwikkeling mogen alleen geactiveerd worden als voldaan wordt aan de volgende voorwaarden (BBV artikel 60):

- •

Het voornemen bestaat het actief te gebruiken of te verkopen;

- •

De technische uitvoerbaarheid om het actief te voltooien vast staat;

- •

Het actief in de toekomst economisch of maatschappelijk nut zal genereren;

- •

De uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Als niet aan de hiervoor genoemde verplicht gestelde voorwaarden wordt voldaan, mogen de kosten van onderzoek en ontwikkeling voor plannen niet worden geactiveerd maar moeten deze in één keer ten laste van de exploitatie worden gebracht.

Deze voorwaarden betekenen dat dergelijke kosten alleen dan mogen worden geactiveerd als de plannen over het actief waarvoor de kosten gemaakt worden al redelijk omlijnd zijn, de plannen uitvoerbaar zijn en de kosten in te schatten zijn. Vanaf het moment dat de investering besteksgereed wordt gemaakt is sprake van voorbereidingskosten die worden geactiveerd met het betreffende kapitaalgoed. Dat betekent dat deze voorbereidingskosten in de betreffende investeringsbegroting worden meegenomen en uiteindelijk met het totaalbedrag van de investering worden geactiveerd en afgeschreven op basis van de afschrijvingstermijn van het actief ten behoeve waarvan de voorbereidingskosten worden gemaakt. Voor het bepalen van de scheidslijn tussen onderzoekskosten en voorbereidingskosten wordt in het algemeen de start van het besteksgereedmaken genomen. Uitzondering op het bovenstaande zijn vervangingsinvesteringen, waarbij kosten voor onderzoek en ontwikkeling wel met het kapitaalgoed worden geactiveerd en afgeschreven, omdat vanaf het begin duidelijk is dat de inspanningen zijn gericht op realisatie van het kapitaalgoed.

De kosten van onderzoek en ontwikkeling voor grondexploitaties nemen een bijzondere positie in. Om deze kosten te mogen toerekenen aan de grondexploitatie dient te worden voldaan aan voorwaarden aanvullend op artikel 60 van het BBV, zoals opgenomen in de Notitie grondbeleid van de commissie BBV zijnde stellige uitspraken.

|

Bijdragen aan activa in eigendom van derden

De categorie bijdragen aan activa in eigendom van derden behoeft een nadere toelichting. Deze kunnen worden geactiveerd als aan de volgende voorwaarden van het BBV (artikel 61) is voldaan:

- •

Er is sprake van een investering door een derde.

- •

De investering draagt bij aan de publieke taak.

- •

De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en.

- •

De bijdrage kan worden teruggevorderd, als de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Als vast staat dat aan alle voorwaarden wordt voldaan moet de gemeente de bijdrage behandelen als was het actief in kwestie in bezit van de gemeente.

|

2.1.3 Financiële vaste activa

Onder Financiële vaste activa worden volgens het BBV (artikel 36) verstaan:

- •

Kapitaalverstrekkingen aan:

- ○

deelnemingen;

- ○

gemeenschappelijke regelingen;

- ○

overige verbonden partijen.

- ○

- •

Leningen aan:

- ○

woningbouwcorporaties;

- ○

deelnemingen;

- ○

overige verbonden partijen.

- ○

- •

Overige (verstrekte) langlopende leningen.

- •

Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer.

- •

Uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer.

- •

Overige uitzettingen met een rentetypische looptijd van één jaar of langer.

2.2 Criteria voor het activeren

Om praktische redenen verdient het niet de voorkeur om de investeringen die in aanmerking komen voor activeren in alle gevallen te activeren. Daarom gelden de volgende minimumeisen:

- •

Er dient sprake te zijn van een meerjarig nut.

- •

Activa met een levensduur van vier jaar of minder worden direct ten laste van de exploitatie gebracht.

- •

Activa met een aanschafwaarde van minder dan € 25.000 worden niet geactiveerd, maar om redenen van efficiency direct ten laste van de exploitatie gebracht.

Uitzondering vormt de categorie gronden en terreinen. Deze worden volgens het BBV altijd geactiveerd;

|

5.Investeringen met een levensduur van vier jaar of minder en/of een aanschafwaarde lager dan € 25.000 niet te activeren maar ineens ten laste van de exploitatie te brengen. |

2.3 Groot onderhoud versus vervangingsinvesteringen

Onderhoud (klein en groot)

In het BBV is de volgende uitspraak over onderhoud opgenomen: “De kosten van (klein en groot) onderhoud zijn niet levensduur verlengend en mogen dus niet worden geactiveerd”.

Bij de beantwoording van de vraag of bepaalde kosten wel of niet dienen te worden geactiveerd, is het van belang om duidelijkheid te scheppen over wat onder onderhoud wordt verstaan. Hiervoor is de volgende indeling gemaakt:

- •

Klein onderhoud; keert jaarlijks terug. Dit is ook de reden dat deze uit jaarlijkse budgetten bekostigd moet worden en dat activering van de kosten niet mogelijk is;

- •

Groot onderhoud; lasten van groot onderhoud ontstaan na een langere gebruiksperiode van een object als gevolg van slijtage. Het gaat om zaken die één keer in de zoveel jaar moeten gebeuren bijvoorbeeld het (buiten)schilderwerk van een gebouw. Ook voor deze lasten geeft het BBV geen mogelijkheden tot activering. De keuze bestaat hierbij uit dekking van de kosten via de exploitatie dan wel via de vorming van een voorziening; Lasten van groot onderhoud kunnen alleen dan ten laste van een gevormde voorziening worden gebracht, als er een recent beheerplan van het kapitaalgoed aanwezig is. Onder recent wordt een beheerplan verstaan van maximaal vijf jaar oud ten opzichte van het verslagleggingsjaar. Binnen deze vijf jaar bestaat wel de verplichting om het beheerplan tussentijds bij te stellen, als het beheerplan in belangrijke mate niet meer aansluit bij de actuele situatie van staat van het onderhoud.

Deze vijf jaar dient te worden gehanteerd als richttermijn waar gemotiveerd van kan worden afgeweken. Een gemotiveerde afwijking houdt in dat deze motivatie is geautoriseerd door de raad en verantwoord is in de paragraaf ‘Onderhoud kapitaalgoederen’ van de begroting en de jaarstukken. In de motivatie moet ook worden aangegeven welke maatregelen er worden genomen om achterstallig onderhoud te voorkomen.

Voorzieningen die vooraf worden gevormd om lasten van groot onderhoud gelijkmatig te verdelen over meerdere begrotingsjaren, kunnen alleen met instemming van de raad ingesteld en gevoed worden op basis van een recent beheerplan.

|

Levensduur verlengende investeringen

Hiervoor geldt expliciet dat ze bijdragen aan een substantiële levensduur verlenging van het betreffende actief, zoals bijvoorbeeld het renoveren van een gebouw. Hiervoor geldt de normale weg van het beschikbaar stellen van een investeringskrediet. Deze investeringen worden gezien als activa met economisch nut en worden dus geactiveerd.

- •

Bij een bestaand actief is sprake van een investering als de uitgaven:

- ○

leiden tot een significante kwaliteitsverbetering; en/of;

- ○

leiden tot een levensduurverlenging; en/of;

- ○

aanpassingen betreffen om te voldoen aan wet- en regelgeving (bijv. investeringen in een gebouw om te voldoen aan veiligheidsvoorschriften).

- ○

|

In Krimpen wordt al sinds lange tijd een systeem voor onderhoud kapitaalgoederen gehanteerd, gebaseerd op meerjarige onderhoudsplannen. Hiervoor is een voorziening beschikbaar die alle lasten dekt die verband houden met groot onderhoud. Levensduurverlengende investeringen en vervanging van kapitaalgoederen met economisch nut worden geactiveerd.

2.4 Ambtelijke uren

Bij de totstandkoming van kapitaalgoederen worden vaak ambtelijke uren ingezet. Dit betekent dat kosten worden gemaakt die samenhangen met de investeringen. Met ingang van 2017 worden uitsluitend nog uren verantwoord op grondexploitaties en sinds 2023 op investeringen van primair onderwijs. In de notitie MVA beveelt de commissie BBV aan om alle direct toerekenbare kosten toerekenen aan investeringen. Dit omvat dus ook de personele kosten die hiervoor gemaakt worden. Volgens de voorschriften BBV rekenen we vanaf 1 januari 2025 ook de directe uren van interne medewerkers aan alle investeringen vanaf € 100.000 toe. Onder dit bedrag worden er geen uren toegerekend aan de investeringen.

Voor grondexploitaties rekenen we de uren van gemeentelijk apparaat en overige indirecte kosten (overhead) toe en voor investeringen de uren van gemeentelijk apparaat exclusief overhead.

|

3. Waardering

3.1 Waarderingsgrondslagen

In het voorgaande hoofdstuk werd de vraag beantwoord welke investeringen worden geactiveerd. De logische vervolgvraag is welke waardering aan de activa wordt toegekend, oftewel: voor welk bedrag komen ze op de balans te staan.

De gekozen systematiek voor de waardering van activa in het stelsel van baten en lasten is van invloed op de exploitatie van de gemeente en daarmee op de financiële resultaten die behaald worden. In het BBV zijn bepalingen opgenomen voor de waardering van activa. Hiermee wordt enerzijds voorkomen dat via de waardering van vaste activa financiële resultaten worden beïnvloed en anderzijds wordt bereikt dat de financiële gegevens van organisaties in de loop van de tijd vergelijkbaar blijven.

De waarderingsgrondslag voor vaste activa wordt bepaald door de aanschaffings- of vervaardigingsprijs (artikel 63 BBV). Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

3.2 Vaststelling waarde

In artikel 62 van het BBV is bepaald dat alle vaste activa worden geactiveerd voor het bedrag van de investering. In lid 2 wordt echter een uitzondering gemaakt, namelijk:

- •

Alle vaste activa worden voor het bedrag van de investering geactiveerd (artikel 62, lid 1 BBV). Dit betekent de bruto-methode. Bijdragen van derden die in directe relatie staan met het actief moeten op de investering in mindering worden gebracht. Hier is sprake van de netto-methode.

Dit kan bijvoorbeeld een subsidie zijn die specifiek voor een bepaalde investering wordt verstrekt.

Artikel 63 van het BBV geeft een nadere omschrijving van de kosten die geactiveerd mogen worden:

- •

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs;

- •

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten;

- •

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd;

- •

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde;

- •

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

Hieronder wordt per activasoort beschreven hoe de waardering plaatsvindt.

Materiële vaste activa

In artikel 59 BBV is bepaald dat alle investeringen moeten worden geactiveerd, met uitzondering van de kunstvoorwerpen met een cultuurhistorische waarde.

Investeringen met maatschappelijk nut, economisch nut en economisch nut waarvoor ter dekking van de kosten een heffing kan worden geheven worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs verminderd met:

- •

de afschrijvingen;

- •

eventuele bijdragen van derden in de kosten van dit actief.

Investeringen met een maatschappelijk nut genereren geen middelen (er is geen markt voor), maar vervullen wel duidelijk een publiekelijke taak. Zo kan er wel vraag zijn naar de grond waarop een weg of een plantsoen is aangelegd, maar er is geen vraag naar de weg of het plantsoen als zodanig. Het betreft investeringen in bijvoorbeeld wegen, pleinen, bruggen, fietspaden, openbaar groen en civiele kunstwerken.

Investeringen met een economisch nut en economisch nut waarvoor ter dekking van de kosten een heffing kan worden geheven.

Bijdragen aan het genereren van middelen, bijvoorbeeld door het vragen van rechten, heffingen, leges of prijzen voor de kosten van de investering.

Bijdragen uit een voorziening op grond van artikel 44, lid 1d BBV (dat wil zeggen in de heffing begrepen gespaarde bijdragen voor toekomstige vervangingsinvesteringen) moeten in mindering worden gebracht op de investering;

Inzet reserves

Als voor de dekking van de kapitaallasten van een investering met een economisch en/of maatschappelijk nut een reserve is opgebouwd, mag deze reserve niet in mindering worden gebracht op het bedrag van de investering. De opgebouwde reserve mag jaarlijks worden aangewend ter (gedeeltelijke) dekking van de kapitaallasten volgens de afschrijvingstermijn van het bijbehorende actief.

Een bestemmingsreserve kapitaallasten zal van voldoende omvang moeten zijn om de kapitaallasten gedurende de gehele vastgestelde afschrijvingsperiode aan de reserve te kunnen onttrekken. Om de volledige kapitaallasten aan de bestemmingsreserve kapitaallasten te kunnen onttrekken, moet het saldo van de bestemmingsreserve kapitaallasten gelijk zijn aan de boekwaarde van de desbetreffende activa. Wanneer het saldo van de bestemmingsreserve kapitaallasten minder is dan de boekwaarde van de desbetreffende activa, dan kunnen de kapitaallasten slechts naar rato aan de bestemmingsreserve kapitaallasten worden onttrokken.

Bestemmingsreserve ‘maatschappelijk nut buitenruimte’

Afschrijvingen met betrekking tot investeringen maatschappelijk nut in buitenruimte worden gedekt door reserve maatschappelijk nut buitenruimte.

Op 14 maart 2017 heeft de raad een bestemmingsreserve ‘maatschappelijk nut buitenruimte’ ingesteld. Deze reserve wordt vanaf 2021 gevuld met het jaarlijkse verschil tussen de ‘geoormerkte’ bedragen (voorheen stortingen) voor groot onderhoud en de gerealiseerde kapitaallasten.

Jaarlijks worden de afschrijvingen met dat totale geïndexeerde bedrag gesaldeerd. Het verschil vloeit terug in deze reserve. Wanneer de jaarlijkse afschrijvingslasten hoger zullen zijn dan het in de exploitatie beschikbare bedrag, zal deze reserve vanaf dat moment ingezet worden om nieuwe afschrijvingen te dekken. Echter, op basis van de huidige berekeningen is deze reserve zeker tot 2040 toereikend.

Bestemmingsreserve ‘maatschappelijke voorzieningen’

Afschrijvingen met betrekking tot investeringen in maatschappelijke voorzieningen komen ten laste van de reserve maatschappelijke voorzieningen.

De reserve maatschappelijke voorzieningen kán worden ingezet voor de dekking van afschrijvingen van investeringen in maatschappelijke voorzieningen. Deze reserve is echter niet toereikend om alle investeringen te dekken. Bovendien betekent dekking van kapitaallasten uit een reserve dat geen begrotingsruimte beschikbaar is wanneer vervangingsinvesteringen aan de orde zijn. Daarom is een raadsbesluit nodig om de reserve als dekkingsmiddel voor afschrijvingen in te zetten.

|

Bijdragen derden

Ontvangen bijdragen (bijvoorbeeld subsidies) moeten in mindering worden gebracht op het investeringsbedrag. Voorwaarde is dat de bijdrage een rechtstreekse relatie moet hebben met het actief.

Immateriële vaste activa

De eventuele kosten verbonden aan het sluiten van geldleningen en disagio worden direct ten laste van de exploitatie gebracht, agio wordt direct ten gunste van de exploitatie gebracht. De immateriële vaste activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs, verminderd met de afschrijvingen.

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd en afgeschreven als ware het activum in het bezit van de gemeente. In art. 61 BBV staat dat als voorwaarden daarvoor gelden:

- •

er sprake is van een investering door derden;

- •

het om een investering gaat die bijdraagt aan de publieke taak en dat de gemeente partij kan verplichten daadwerkelijk te investeren;

- •

de bijdrage kan worden teruggevorderd, als de derde in gebreke blijft.

Artikel 64 BBV bepaalt dat de afschrijvingstermijn maximaal gelijk is aan die van de activa waarvoor de bijdrage wordt verstrekt.

|

Financiële vaste activa

Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen worden gewaardeerd tegen nominale waarde.

Deelnemingen worden tegen de marktwaarde gewaardeerd als de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

Voorraden

De balanspost voorraden betreft uitsluitend grondposities. Dit betreft bouwgronden in exploitatie. Alle overige gronden zijn opgenomen onder de materiële vaste activa.

De in exploitatie genomen gronden zijn opgenomen tegen de vervaardigingprijs, inclusief bijgeschreven exploitatiekosten en verminderd met de opbrengst wegens gerealiseerde verkopen.

3.3 BTW

Met de invoering van het BTW-compensatiefonds per 1 januari 2003 is bepaald dat in principe geen BTW geactiveerd wordt voor zover deze compensabel is. Voorbeelden zijn o.a.: investeringen in wegen, riolering, verlichting en groenonderhoud. Dit betekent ook dat kostenverhogende BTW (niet compensabel), wordt geactiveerd onder gelijke condities als het betreffende kapitaalgoed.

3.4 Afwaarderen activa

Artikel 65 van het BBV geeft de voorschriften weer voor afwaardering van activa:

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd als de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, als de restwaarde lager is dan de boekwaarde.

Het eerste en tweede lid van artikel 65 BBV hebben betrekking op waardeverminderingen die naar verwachting duurzaam zijn. Het is niet voorzienbaar dat de waardevermindering zal ophouden te bestaan. Gedacht kan worden aan nieuwe inzichten in de technische en/of de economische levensduur van activa of de aantasting van het vermogen van deelnemingen.

In het derde lid wordt voorgeschreven dat van een actief dat buiten gebruik wordt gesteld, waarvan de restwaarde lager is dan de boekwaarde, wordt afgeschreven tot de restwaarde. Bij een volledige buitengebruikstelling dient het actief uiteraard te worden afgewaardeerd tot hetzij nul, hetzij tot de restwaarde, als die redelijkerwijs verwacht kan worden. Een actief dat niet langer bestaat of niet langer eigendom is van de gemeente mag niet op de balans blijven staan. Wanneer een actief gedeeltelijk buiten gebruik wordt gesteld, dient het actief proportioneel te worden afgewaardeerd. Duurzame waardevermindering van vaste activa wordt onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

3.5 Desinvesteren

Op het moment dat een desinvestering (verkoop van het actief) plaatsvindt wordt de boekwinst/het -verlies ten gunste/laste van het resultaat van het betreffende jaar gebracht. De mogelijke boekwinst wordt niet in mindering gebracht op een nieuwe investering. Dat is niet toegestaan op grond van het BBV.

3.6 Componentenmethode

De componentenmethode houdt in dat verschillende samenstellende delen van een materieel vast actief, afzonderlijk worden gewaardeerd en afgeschreven op basis van het waardeverloop van die individuele delen. Per samenstellend deel kan de economische gebruiksduur namelijk verschillen. Bij toepassen van deze benadering, worden afzonderlijke vervangingen opnieuw geactiveerd.

De toepassing van de componentenmethode kan worden geïllustreerd aan de hand van het aanleggen van kunstgrasvelden:

- •

onderlaag 40 jaar;

- •

sporttechnische laag 20 jaar;

- •

toplaag 10 jaar

De kosten voor de te onderscheiden samenstellende delen worden op basis van bovenstaande opdeling afzonderlijk geactiveerd en afgeschreven. In het voorbeeld kan na 10 jaar de vervanging van een toplaag opnieuw worden geactiveerd.

|

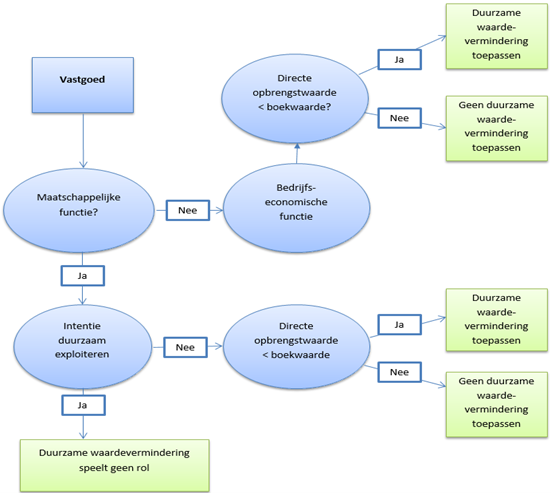

3.7 Vastgoed

In geval van gewijzigde omstandigheden, komt het voor dat vastgoed in waarde afneemt. Vastgoed wordt onderscheiden in vastgoed met een maatschappelijke functie en met een bedrijfseconomische functie. Het overgrote deel van het vastgoed bij gemeenten is maatschappelijk.

Vastgoed met een bedrijfseconomische functie

Bij vastgoed met een bedrijfseconomische functie gaat het om vastgoed dat door de decentrale overheid wordt aangehouden om bewust winst te realiseren en/of waardestijgingen te realiseren. Bij vastgoed met een bedrijfseconomische functie bestaat de mogelijkheid dat een duurzame waardevermindering moet worden verantwoord.

Vastgoed met een maatschappelijke functie

Maatschappelijk vastgoed is vastgoed:

- •

waarin maatschappelijke diensten aan burgers worden verleend of door burgers zelf worden gecreëerd,

- •

waarvan de exploitatie (gedeeltelijk) door publieke middelen mogelijk wordt gemaakt,

- •

waarin vraag (burgers) en aanbod (instellingen) fysiek bij elkaar komen en

- •

waar iedereen (voor wie het bedoeld is) toegang toe heeft.

Schema van duurzame waardevermindering Vastgoed

Verkoop of buitengebruikstelling van vast actief

Als een object buiten gebruik wordt gesteld en/of wordt afgestoten dan moet afwaardering plaatsvinden indien de marktwaarde naar verwachting lager is dan de boekwaarde. Wanneer een actief daadwerkelijk wordt bestemd voor verkoop, dan moet overboeking plaatsvinden naar de voorraden. Een eventueel verkregen opbrengst wordt als incidentele bate verantwoord in de jaarrekening. Als het object nog een boekwaarde heeft, dan dient deze boekwaarde geheel afgeboekt te worden. Dit is een incidentele last in de jaarrekening. De verkoopopbrengst en het afboeken van de boekwaarde worden beide afzonderlijk verantwoord en mogen niet met elkaar worden verrekend. De verkoopopbrengst mag ook niet worden verrekend met de aanschafwaarde van een eventueel vervangingsobject.

4. Afschrijvingen

4.1 Kapitaallasten

In de vorige hoofdstukken is behandeld welke investeringen worden geactiveerd en tegen welke waarde ze op de balans komen. De volgende twee hoofdstukken gaan over de lasten van de geactiveerde investeringen. In dit hoofdstuk komen de afschrijvingen aan de orde en in het volgende hoofdstuk worden aandacht besteed aan de rentelasten.

4.2 Afschrijven

Als een investering is geactiveerd dient op grond van artikel 64 lid 3 BBV daarop te worden afgeschreven. Afschrijven is het op methodische wijze – volgens een stelsel dat is afgestemd op de toekomstige gebruiksduur – ten laste van de exploitatie brengen van de kosten van het kapitaalgoed.

4.2.1 Afschrijvingstermijnen

Het BBV kent geen regels voor een sluitend systeem waaraan afschrijvingen moeten voldoen, wel zijn kaders gesteld. De belangrijkste zijn:

- •

De methoden volgens welke de afschrijvingen zijn berekend worden in de toelichting op de balans uiteengezet. Ook wordt aangegeven welke investeringen in de openbare ruimte met een maatschappelijk nut worden geactiveerd, welke afschrijvingstermijn hiervoor wordt voorzien en welke reserves hiervoor naar verwachting beschikbaar zullen zijn (artikel 51);

- •

Afschrijvingen vinden plaats onafhankelijk van het resultaat van het boekjaar (artikel 64 lid 1);

- •

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (artikel 64, lid 3);

- •

De afschrijvingstermijn voor kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio is gelijk aan de looptijd van de lening (artikel 64 lid 5);

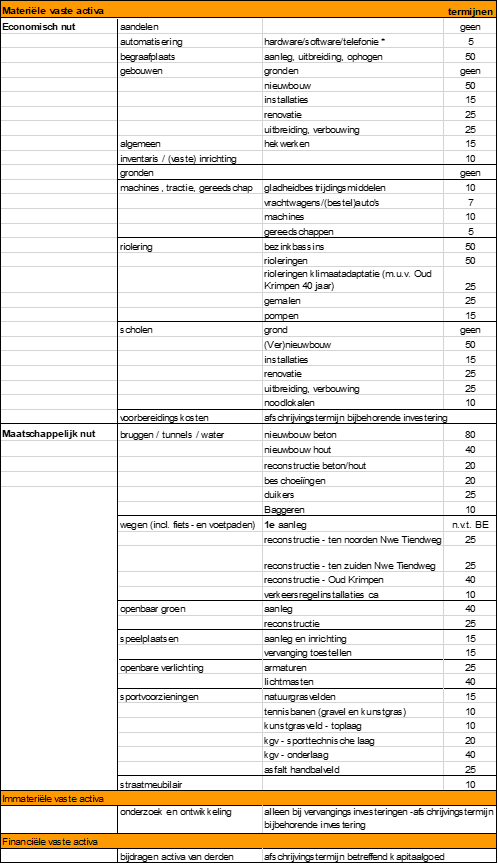

De afschrijvingstermijn van een actief is afhankelijk van de gebruiksduur en wordt bepaald door de economische en technische levensduur. Omdat de economische levensduur gebaseerd is op een schatting zullen hiervoor richtlijnen moeten worden opgesteld voor de diverse activa. In bijlage 1 is een overzicht opgenomen waarin per activasoort de levensduur wordt weergegeven waarover wordt afgeschreven. Wanneer er redenen zijn om van de tabel af te wijken wordt in een apart voorstel aan de raad over de investering hiervoor een gemotiveerde onderbouwing opgenomen.

|

4.2.2 Afschrijving op gronden

Het afschrijven op gronden neemt een bijzondere plaats in omdat gronden duurzame goederen zijn die niet aan slijtage onderhevig zijn, er vindt geen duurzame waardevermindering plaats. Er bestaat dan ook geen noodzaak tot afschrijven.

4.2.3 Methoden van afschrijving

Er zijn verschillende methoden om op basis van de afschrijvingsduur te komen tot de afschrijving per periode waarvan de lasten worden toegerekend. De belangrijkste methoden zijn:

- •

Vast percentage van de aanschafwaarde (lineaire afschrijvingsmethode);

- •

Vast percentage van de boekwaarde (degressief afschrijven, niet gebruikelijk bij de overheid);

- •

Jaarlijks gelijkblijvende rente- en afschrijvingslasten (annuïtaire afschrijvingsmethode).

De standaard afschrijvingsmethode is in Krimpen lineair.

|

4.2.4 Wijziging van methode van afschrijving

Het BBV onderscheidt twee soorten wijzigingen:

- a)

een stelselwijziging: dit betreft een wijziging van de vrij te kiezen waarderings(activerings)grondslag;

- b)

een schattingswijziging: dit betreft een wijziging van een verwachte toekomstige gebruiksduur.

|

4.2.5 Extra afschrijven

Extra afschrijven is alleen toegestaan (en zelfs verplicht) als de boekwaarde van het actief hoger is dan het verwachte toekomstige economische nut. Zie hiervoor hoofdstuk 3.4 Afwaarderen activa.

Daarnaast wordt om praktische redenen een ondergrens van € 5.000 voor de boekwaarde aangehouden. Als een boekwaarde daalt onder de grens van € 5.000 wordt de boekwaarde in één keer afgeschreven.

|

4.2.6 Restwaarde

De restwaarde van investeringen is van tevoren veelal moeilijk in te schatten. Op grond van het voorzichtigheidsprincipe wordt er dan ook vanuit gegaan dat de restwaarde nihil is. Als bij inruil van een productiemiddel sprake is van een restwaarde levert dit in de regel een boekwinst op. In overeenstemming met de wetgeving wordt de boekwinst ten gunste van de exploitatie gebracht. Hierdoor wordt een inzichtelijk beeld verschaft in de waardering van de vervangende investering.

|

4.3 Vrijval kapitaallasten

Vrijval van kapitaallasten ontstaat indien een volledig afgeschreven actief nog in gebruik is en in de begroting kapitaallasten voor het (vervangend) actief zijn opgenomen. Het bedrag aan vrijval van kapitaallasten voor bedrijfsmiddelen blijft tot het kapitaallastenbudget behoren op voorwaarde dat er is vastgesteld dat vervanging noodzakelijk is in de nabije toekomst. De vrijval van de rentelasten komen in principe ten gunste van de algemene middelen. Als een activum is afgeschreven en niet wordt vervangen komen de vrijkomende afschrijvingslasten ook ten gunste van de algemene middelen.

Deze vrijval zal worden gereserveerd en voorlopig opgenomen als stelpost in de begroting.

|

4.4 Aanvang kapitaallasten

De commissie BBV doet de aanbeveling om in de financiële verordening/nota activabeleid op grond van artikel 212 van de Gemeentewet op te nemen wanneer met het afschrijven van een nieuw kapitaalgoed wordt begonnen. Om praktische redenen wordt al sinds lange tijd begonnen met afschrijven in het jaar volgend op het jaar waarin het kapitaalgoed gereed komt of verworven wordt.

|

5 Rente

Een apart hoofdstuk in deze nota is gewijd aan het onderwerp rente. De reden hiervoor is dat rente een bijzondere plek inneemt in relatie tot activa. In dit hoofdstuk wordt niet alleen ingegaan op wet- en regelgeving en de keuzes die gemaakt worden, maar wordt ook nader toegelicht hoe keuzes tot stand zijn gekomen.

Het onderwerp ‘bespaarde rente over eigen financieringsmiddelen’ wordt in deze nota buiten beschouwing gelaten. In de nota reserves en voorzieningen is vastgelegd dat aan reserves en voorzieningen geen rente wordt toegerekend.

5.1 Rente als kapitaallast

Investeringen kunnen alleen worden gedaan indien geld beschikbaar is. Dat betekent niet alleen dekking in de begroting, via reserves, voorzieningen of afschrijving ten laste van de exploitatie, maar ook liquiditeiten om nota’s te kunnen betalen. Hiervoor gebruikt de gemeente beschikbare liquide middelen of trekt zij leningen aan. Geld lenen kost geld. Wanneer liquide middelen voor een investering moeten worden ingezet, kunnen deze niet worden uitgeleend (bijv. deposito) tegen een vergoeding. Als geen liquide middelen beschikbaar zijn dient een lening te worden afgesloten tegen het bij de bank geldende rentepercentage. Gebruikelijk is dat gemeenten via de zogenaamde rente-omslag het saldo van rentelasten en rentebaten toerekenen aan de activa. Tezamen met de afschrijving vormen deze kosten de kapitaallasten en worden ze toegerekend aan de begrotingsonderdelen. In de rente-omslag worden alle financieringen meegenomen. Omdat sprake is van totaalfinanciering kunnen afgesloten leningen niet direct worden gekoppeld aan bepaalde investeringen. Via de rente-omslag vindt een eerlijke verdeling plaats: hetzelfde rentepercentage voor alle activa.

5.2 Rente en het BBV

In de Notitie Rente 2023 gaat de Commissie BBV in op de verwerking van de rentelasten en -baten in de begroting en jaarrekening. Deze notitie beschrijft ook de methode van de renteomslag-berekening.

De omslagrente wordt bij de begroting berekend door de werkelijk aan de taakvelden toe te rekenen rente te delen door de boekwaarde per 1 januari van de vaste activa plus voorraad gronden die integraal zijn gefinancierd. De omslagrente moet vervolgens op consistente en eenduidige wijze worden toegerekend aan de individuele activa. Het is niet toegestaan om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage. Het bij de begroting gecalculeerde omslagpercentage mag binnen een marge van 0,5% worden afgerond. De belangrijkste wijziging ten opzichte van de vorige nota is het afschaffen van aparte regels voor berekening rente voorraad gronden.

Het renteresultaat wordt opgenomen als onderdeel van het taakveld Treasury. Een nadere toelichting op het renteresultaat wordt bij de begroting en de jaarrekening opgenomen in de paragraaf Financiering.

Indien de werkelijke rentelasten die over een jaar aan taakvelden hadden moeten worden doorbelast afwijken van de rentelasten die op basis van de voor gecalculeerde renteomslag aan de taakvelden zijn toegerekend, kan de gemeente besluiten tot correctie.

Zo’n correctie wordt verplicht gesteld als deze afwijking groter is dan 25%.

5.3 Welke rente toerekenen

De behoefte aan inzicht in de kosten op de taakvelden en de behoefte om de wijze van verantwoorden van rente in de begroting en jaarrekening te harmoniseren, hebben er daarom toe geleid dat in het wijzigingsbesluit Besluit begroting en verantwoording (BBV) is opgenomen, dat de rentekosten aan de desbetreffende taakvelden moeten worden toegerekend met behulp van een (rente)omslag. Omdat de onderlinge vergelijking tussen gemeenten het uitgangspunt is voor de aanpassingen van het BBV is hier sprake van een verplichting. Ter verduidelijking wordt in de Notitie Rente 2023 uiteengezet hoe de rentetoerekening in de praktijk kan worden vormgegeven.

5.4 Rente bij investeringsbeslissingen

Bij het nemen van een investeringsbeslissing dienen alle lasten en baten te worden betrokken. Zoals hiervoor aangegeven hebben investeringen altijd een rente effect. Er wordt dan uitgegaan van een rentelast die gelijk is aan het percentage dat bij de vaststelling van de begroting is gehanteerd in de staat van activa.

6. Slotbepalingen

6.1 Citeertitel

Deze nota wordt aangehaald als de Nota Vaste Activa 2025.

Met het vaststellen van deze nota wordt de Nota Vaste Activa 2018 vervangen.

6.2 Wijziging van de nota

Als wet- en regelgeving of omstandigheid dit vereist zal deze nota worden beoordeeld op toepasbaarheid en actualiteit, en eventueel worden aangepast.

6.3 Inwerkingtreding

Deze nota treedt in werking vanaf 1 januari 2025.

Ondertekening

Dit besloot de raad van de gemeente Krimpen aan den IJssel in zijn openbarevergadering van 26 september 2024.

voorzitter

J.J. Luteijn

griffier

mr. O. Vliegenthart

BIJLAGE 1: Samenvatting

- 1.

Het saldo van agio en disagio direct op de exploitatie te verantwoorden.

- 2.

De kosten van het sluiten van geldleningen niet te activeren.

- 3.

De kosten voor onderzoek en ontwikkeling niet te activeren, tenzij het een vervangingsinvestering betreft.

- 4.

Bijdragen aan activa in eigendom van derden, als is voldaan aan de voorwaarden van artikel 61 BBV, te activeren.

- 5.

Investeringen met een levensduur van vier jaar of minder en/of een aanschafwaarde lager dan € 25.000 niet te activeren maar ineens ten laste van de exploitatie te brengen.

- 6.

Klein en groot onderhoud heeft geen invloed op levensduur en wordt daarom niet geactiveerd.

- 7.

Significante kwaliteitsverbetering van een object (bijvoorbeeld renovatie) wordt gezien als een investering en wordt wel geactiveerd.

- 8.

Ambtelijke uren worden alleen toegerekend aan grondexploitaties en investeringen (exclusief overhead) > € 100.000.

- 9.

Afschrijvingen met betrekking tot investeringen maatschappelijk nut in buitenruimte worden gedekt door reserve maatschappelijk nut buitenruimte.

- 10.

De reserve maatschappelijke voorzieningen kan worden ingezet voor de dekking van afschrijvingslasten van een investering wanneer de raad daartoe besluit.

- 11.

De componentenmethode toepassen wanneer een actief bestaat uit meerdere, afzonderlijk van elkaar te vervangen, delen.

- 12.

De afschrijvingstermijnen te hanteren zoals beschreven in bijlage 2.

- 13.

De lineaire methode toe te passen voor de afschrijvingen van activa.

- 14.

Stelselwijzigingen en schattingswijzigingen met betrekking tot materiele vaste activa worden door de raad vastgesteld.

- 15.

Boekwaardes < € 5.000 worden in één keer afgeschreven, met inachtneming van een eventuele restwaarde.

- 16.

Bij afschrijvingen op investeringen wordt geen rekening gehouden met een restwaarde.

- 17.

Vrijval van kapitaallasten wordt gereserveerd en opgenomen als stelpost in de begroting.

- 18.

De afschrijving start op 1 januari van het jaar dat volgt op het jaar waarin het actief gereed komt dan wel verworven wordt.

BIJLAGE 2: Tabel afschrijvingstermijnen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl