Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR739155

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR739155/1

Vastgoedbeleid 2024 Gemeente Haaksbergen

Geldend van 10-05-2025 t/m heden

Intitulé

Vastgoedbeleid 2024 Gemeente Haaksbergen1. Inleiding

Op 22 december 2010 heeft de gemeenteraad het huidige vastgoedbeleid vastgesteld. Het huidige beleid is daarmee 14 jaar oud. Wettelijke kaders vragen om aanpassingen. Ook het verzoek van de accountant dringen aan tot actualisatie. Dit vastgoedbeleid zal daarom voor nu een minimale actualisatie krijgen. In 2025 zal het vastgoedbeleid geheel vernieuwd worden en verder geactualiseerd worden.

In dit vastgoedbeleid staan verschillende beleidskaders rondom vastgoed.

2. Huisvesting in de gemeente Haaksbergen

2.1 Huisvesting algemeen

In algemene zin blijkt dat:

- -

de maatschappelijke behoefte naar huisvesting vaak groter is dan datgene wat een gemeente kan/wil aanbieden;

- -

eigendom van vastgoed niet per definitie een doel van een gemeente is;

- -

een gemeente, met de huisvesting, beleidsdoelen kan nastreven zonder dat eigendom van vastgoed noodzaak is, bijvoorbeeld door het inzetten van mogelijkheden in het kader van de ruimtelijke ordening.

Het gevolg van bovenstaande is dat niet alle maatschappelijke initiatieven door een gemeente zullen worden gehuisvest.

2.2 Huisvesting in de gemeente Haaksbergen

D gemeente kan op vier manieren een rol spelen bij een huisvestingsvraag van een organisatie. De gemeente kan:

- -

een actieve rol op zich nemen;

- -

een faciliterende rol op zich nemen;

- -

een passieve rol op zich nemen;

- -

geen rol spelen in het aanbieden van huisvesting.

Hieronder worden de verschillende rollen nader toegelicht.

Op basis van de beoordeling van de situatie kan onze rolinvulling in goede banen worden geleid.

Wij stellen dat in geen geval de gemeente zich laat verplichten huisvesting aan te bieden.

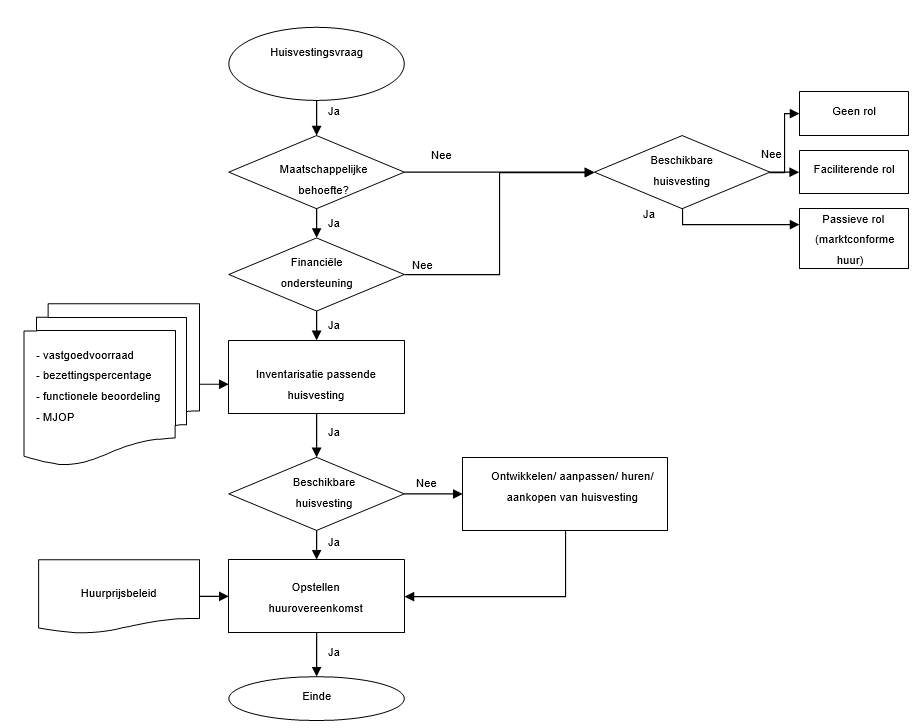

In figuur 1 is het processchema opgenomen dat weergeeft wanneer welke rol van toepassing is. In het processchema worden geen huurders uitgesloten of huisvesting gegarandeerd maar het helpt ons om onze rol te beargumenteren.

Figuur 1. Stroomschema rolbepaling bij een huisvestingsvraag.

2.3 Een actieve rol

De gemeente kan een organisatie financieel ondersteunen door deze te subsidiëren.

In aanvulling daarop kan ook besloten worden daadwerkelijk huisvesting aan te bieden. In dat geval is er sprake van een van een actieve rol. Alleen in de actieve rol gaat de gemeente over tot het aanbieden van huisvesting.

Bruikbaar als referentie bij besluitvorming is de definitie van maatschappelijk vastgoed:

|

“Vastgoed in de portefeuille van de gemeente dat gebruikt wordt voor de huisvesting van maatschappelijke functies die voorzien in een maatschappelijke behoefte en financieel worden ondersteund door de gemeente.” |

Deze definitie geeft de twee belangrijkste aspecten van maatschappelijk vastgoed weer. Er dient sprake te zijn van een gemotiveerde maatschappelijke behoefte en de behoefte wordt financieel ondersteund door de gemeente.

In het geval van een actieve rol zullen we huisvesting tegen een kostprijsdekkende huur aanbieden.

2.4 Een passieve rol

Wij hebben de mogelijkheid een initiatief te betrekken in huisvestingsplannen van organisaties die door ons worden ondersteund.

Aanvullend aan de ondersteunde initiatieven kunnen we dit passend (efficiënt) vinden. Een voorbeeld hiervan is het realiseren van een kinderdagverblijf in een schoolgebouw.

Hierbij houden we rekening met:

- -

de visie “welke functies wil je in een wijk”;

- -

de sociale wijkprofielen;

- -

de vraag/behoefte uit de wijk;

- -

functie en programmering passen bij andere gebruikers van de ondersteunde voorziening.

Bij leegstand in de gebouwenportefeuille (gebouwen en/of ruimten) kunnen we de beschikbare ruimte aan vragende partijen aanbieden. Voldoet de organisatie met een huisvestingsbehoefte niet aan de criteria maatschappelijk onderbouwde behoefte dan kunnen we besluiten de ruimte toch aan deze organisatie aan te bieden. Ook in dit geval is sprake van een passieve rol ten aanzien van de huisvestingsvraag.

In alle bovenstaande gevallen zal een marktconforme, doch minimaal kostendekkend, huurprijs worden gevraagd.

2.5 Een faciliterende rol

De gemeente hecht waarde aan maatschappelijke activiteiten die worden ontplooid in de gemeente. Bepaalde activiteiten kunnen op enig moment worden opgepakt door marktpartijen.

Als een organisatie een locatie voor een activiteit heeft gevonden kan worden meegedacht over de mogelijkheden die in het kader van de ruimtelijke ordening bestaan die plannen te realiseren.

De gemeente biedt hier zelf geen huisvesting aan.

2.6 Geen rol

Wij kunnen besluiten geen rol te spelen in het huisvestingsproces van een organisatie.

3. Vastgoedbeleid

Het vastgoedbeleid is onderverdeeld in meerdere rubrieken:

- -

Dynamisch onderhoud en verbeterbeleid;

- -

Huurprijsbeleid;

- -

Eigendom/Aan- en verkoopbeleid;

- -

Financieel beleid.

3.1 Dynamisch onderhoud en verbeterbeleid

Rondom het vastgoed- en onderhoudsbeleid hanteren wij begrippen als “zakelijk, transparant, sober en doelmatig, of beperkte middelen” als uitgangspunt voor beleid.

Het onderhoud moet bijdragen aan de doelstellingen van de organisatie, zoals;

- -

het bevorderen van een positieve beleving bij bezoek aan het gebouw;

- -

het bevorderen van een comfortabele werkomgeving;

- -

het bijdragen aan het imago wat de organisatie wil uitstralen;

- -

het voorkomen van waardedaling of achterstallig onderhoud.

Om het onderhoud efficiënt en doelgericht uit te kunnen voeren is het noodzakelijk dat we duidelijkheid verschaffen over de te behalen doelen en de kaders waarbinnen beslissingen over het onderhoud moeten worden genomen.

Tot slot geven we in het onderhoudsbeleid weer hoe moet worden gereageerd op wensen van gebruikers en/of huurders.

3.1.1 Onderhoud of investering?

Onder onderhoud verstaan wij alle activiteiten die worden ondernomen om het gebouw in stand te houden. Onderscheid wordt daarbij gemaakt naar preventief, correctief en planmatig onderhoud. Ook periodieke keuringen en inspecties rekenen wij tot het onderhoud. Een deel van het uit te voeren onderhoud zullen we opnemen in onderhoudscontracten met aannemers.

De kosten van het onderhoud maken wij inzichtelijk door middel van een meerjarenplanning. Het gemiddelde van de onderhoudskosten voor het preventief onderhoud en het correctief onderhoud nemen wij op in de exploitatiebegroting. Voor de kosten van planmatig onderhoud is de voorziening groot onderhoud ingesteld. Op basis van de meerjarenplanningen bepalen we mede de huurprijs voor de gebruiker.

Het is essentieel om een strikte scheiding te maken tussen planmatig onderhoud en investeringen. Bij planmatig onderhoud gaat het om één op één vervangingen. Dit impliceert dat in geval van planmatig onderhoud er geen sprake is van verbetering of functiewijziging. Zo geeft onze meerjaren onderhoudsbegroting bijvoorbeeld wel de kosten voor vervanging van de dakbedekking weer, maar niet de extra kosten voor het aanbrengen van isolatie. Een besluit om bij vervanging van de dakbedekking ook (extra) isolatie aan te brengen moet worden gezien als een investering, waarover een beslissing moet worden genomen op grond van rentabiliteit of beleid. Veelal is het doel van een investering de verbetering van het gebouw. De investeringsbeslissing hoort te liggen bij ons gemeentebestuur of de gebruiker en de beslissing zal leiden tot aanpassing van de exploitatiebegroting en/of de huur.

Een voorbeeld van een investering is het vervangen van een deur door een tourniquet. De eigenaar van een gebouw zal zijn investering willen terugverdienen door een verhoging van de huur. De gebruiker zal daarom ook met het voorstel voor vervanging van de entree moeten instemmen; wil ik een tourniquet met de bijbehorende extra kosten? De investeringsbeslissing kan ook alleen bij ons als gemeente liggen, bijvoorbeeld wanneer wordt gevonden dat de investering bijdraagt aan de uitstraling van de omgeving of het imago van onze gemeente. Dit kan ertoe leiden dat u als bestuur besluit de kosten hiervoor te willen dragen. Ook zijn er investeringen waarbij de gebruiker zijn huurverhoging kan terugverdienen; bijvoorbeeld bij vervanging van enkel door dubbelglas. Door het vervangen van het glas zal de gebruiker een lagere energierekening hebben.

Het uitgangspunt bij vervangingen in het planmatig onderhoud is dus het vervangen door bijvoorbeeld een gelijkwaardige installatie waarbij geen extra functionaliteiten toegevoegd worden. Veelal wordt hier “soepel” mee om gegaan.

Zo is het vaak niet meer mogelijk een kapotte ketel te vervangen door een nieuwe met vergelijkbare specificaties. Strikt genomen zouden we de kosten voor de toegenomen functionaliteit echter als investering moeten aanmerken.

3.1.2 Sturen op budget: conditieniveau en risico versus prioriteiten

Voor onze gebouwen stellen we het gewenste onderhoudsniveau (gewenste conditiescore) vast. De landelijke norm NEN-2767 kent een verdeling in zes technische/bouwkundige onderhoudsniveaus. Dit onderhoudsniveau bepaalt de hoogte van de onderhoudskosten, hoe hoger het niveau hoe hoger de kosten. Hierbij kan gedifferentieerd worden binnen de vastgoedportefeuille én binnen één gebouw.

|

Portefeuille |

Niveau 1 (Uitstekend) |

Niveau 2 (Goed) |

Niveau 3 (Redelijk) |

Niveau 4 (Matig) |

Niveau 5 (Slecht) |

Niveau 6 (zeer slecht) |

|

Maatschappelijk |

|

|

X |

|

|

|

|

Commercieel |

|

X |

|

|

|

|

|

Eigen huisvesting |

|

X |

|

|

|

|

Figuur 2. Conditieniveau

In figuur 2 is opgenomen wat onze lijn is ten aanzien van het onderhoud van de gemeentelijke eigendommen per type vastgoed.

Op basis van dit conditieniveau beschikken we voor alle gemeentelijke panden die we in eigendom willen behouden over een actueel meerjarenonderhoudsplanning. De meerjarenonderhoudsplanning wordt jaarlijks geactualiseerd. Op basis van de onderhoudsplanning en visuele inspectie wordt jaarlijks bepaald welke werkzaamheden in het betreffende jaar worden uitgevoerd en welke werkzaamheden kunnen worden doorgeschoven naar latere jaren. Voor de verdere uitwerking van het onderhoud beschikken wij over een actueel beheersplan, waarin financiële kaders voor het onderhoud van de gemeentelijke panden wordt beschreven.

3.2 Huurprijsbeleid

Voor het bepalen van de huurprijs zijn in principe 2 huurprijzen voorhanden: de marktconforme huur en de kostprijsdekkende huur, zie figuur 3.

|

|

Organisaties |

|

|

Gebouw |

Vanuit de beleidsverantwoordelijkheid |

Buiten de beleidsverantwoordelijkheid |

|

Strategisch, specifiek, of geen marktpotentie |

Huur: kostprijsdekkend |

Huur: kostprijsdekkend |

|

Marktpotentie |

Huur: kostprijsdekkend |

Huur: Markthuur |

Figuur 3. Huurprijsbeleid.

Voor het bepalen van de kostprijsdekkende huurprijs sluiten wij aan bij de handreiking die is opgesteld door de Raad voor Onroerende zaken (ROZ) van oktober 2008.

De uitgangspunten voor de bepaling van de huurprijs worden berekend door de volgende onderdelen vast te stellen:

- 1.

Kapitaalslasten

- 2.

BTW-plichtige huurder? ja/nee

- 3.

Exploitatiekosten

- •

Vaste lasten

- •

Onderhoudskosten

- •

Beheerskosten

- •

Managementkosten

- •

Overige kosten

- •

Servicekosten

- •

De huurprijsmethodiek houdt rekening met de kosten van huisvesting, de risico’s en prijsverhogingen. De gekozen uitgangspunten zijn gebaseerd op referenties bij andere gemeenten in Nederland. Voor het bepalen van de huurprijs gaan wij uit van de beschikbare informatie van het betreffende pand of landelijke referentiecijfers (als wij zelf niet over informatie beschikken). In bijlage 1 is de huurmethodiek nader uitgewerkt.

3.2.1 Huureenheden

Doordat in een gebouw sprake kan zijn van verschillende huurders zal zowel een objectraming als een huurprijs per verhuureenheid worden opgesteld. Dit moet ook omdat per huurder een verschil kan bestaan op het terugvragen van BTW op een investering en de te vragen huurprijs, kostprijsdekkend of marktconform.

3.2.2 Eigenaar/gebruikerverdeling

De huurmethodiek en uiteindelijke huurprijs zijn gebaseerd op de verdeling van de verantwoordelijkheid tussen eigenaar en gebruiker. Voor het opstellen van de huurovereenkomsten wordt gebruik gemaakt van de standaard huurcontracten van de ROZ. Daarmee wordt gerealiseerd dat de afspraken in de huurovereenkomst overeenstemmen met de uit te voeren werkzaamheden en daarmee wordt werkelijk een kostprijsdekkende huur bepaald. Verder wordt aan de huurovereenkomst een ‘kruisjeslijst’ gehecht waarop de verdeling van de verantwoordelijkheden staat aangegeven. Een voorbeeld van deze ‘kruisjeslijst’ is opgenomen als bijlage 2 bij dit rapport.

3.2.3 Leegstand

Leegstand in het gebouw leidt nu direct tot kosten voor ons als gemeente. Er wordt namelijk uitgegaan van een kostprijsdekkende huur op objectniveau. Als een huurder slechts een deel van een gebouw kan huren dan moet bekeken worden of het overige deel van het gebouw nog te verhuren is. Zo niet dan kiezen wij ervoor de leegstand voor rekening van de huurder te laten komen.

3.2.4 Gebruikerspecifieke investeringen

Investeringen ten behoeve van de huurder die op verzoek worden uitgevoerd door de verhuurder kunnen wij optioneel met een opslag in de huurprijs verwerken. De terugverdientijd van de investering wordt daarbij afgestemd op de duur van het huurcontract.

3.3 Eigendom/aan- en verkoopbeleid

Dat wij een rol spelen in het aanbieden van huisvesting betekent niet dat we bezit nastreven. Wij kunnen er voor kiezen om geen gemeentelijk bezit te houden, bijvoorbeeld na oplevering van een gebouw het gebouw te verkopen.

Wij kennen geen uitgesproken koers voor ons vastgoedbezit. Per situatie zal daarom worden afgewogen of eigendom wenselijk is op basis van de financiële voor- en nadelen en de beheersing van de risico’s die we met het vastgoedeigendom lopen, dit kunnen ook beleidsrisico’s zijn.

Als redenen om vastgoed te bezitten worden genoemd:

Wenselijk of noodzakelijk:

- -

Het bezit is geïntegreerd in het beleidsproces (door bezit heeft de gemeente regie over welzijnsvastgoed)

- -

Aanpassingen voor het gebruik zijn eenvoudiger bij eigendom (gemeentehuis)

- -

Een wettelijke taak verplicht de gemeente hiertoe (onderwijshuisvesting)

Voordeel:

- -

Beperking van het huurrisico, voor marktpartijen is het huisvesten van niet-draagkrachtige partijen een groot huurrisico. Dit huurrisico kan de gemeente beïnvloeden vanwege de subsidierelatie. Hierdoor kan het voor de gemeente voordeliger zijn om eigen vastgoed te verhuren, dan om huurgaranties af te geven.

- -

De markt voor specialistische gebouwen kan onvoldoende ontwikkeld zijn (er is onvoldoende aanbod van marktpartijen om op risico te bouwen)

De posities die wij kunnen innemen ten aanzien van vastgoedbezit zijn weergegeven in figuur 4.

|

Optie |

Dominant motief |

Marktaandeel sociaal vastgoed |

|

Vastgoedloze gemeente |

Helder en transparant |

Nul |

|

Zuinige gemeente |

Kostenbesparing |

Beperkt |

|

Ondernemende gemeente |

Slagkracht |

Belangrijke speler |

|

Accommoderende gemeente |

Inhoudelijke sturing |

Marktleider |

Figuur 4. Positie Vastgoedbezit

3.4 Financieel beleid

Met de invoering van de kostprijsdekkende huur gaan we meerjarige afspraken aan met de gebruikers van gebouwen. Wij verplichten ons hiermee meerjarig aan een bepaald kwaliteitsniveau. De gekozen methodiek kan op objectniveau en portefeuilleniveau tijdelijk leiden tot een tekort. De dekking voor de totale uitgaven aan vastgoed komen voor rekening van de vragers naar huisvesting en is bij het sluiten van de huurcontracten zichtbaar gemaakt en wordt opgenomen in de begroting.

De vastgoedportefeuille kan in één jaar of over meerdere jaren een overschot aan inkomsten genereren. Dit overschot komt ten goede aan de eventuele benodigde bestemmingsreserve.

Voor de financiering van onze gemeentelijke leningen wordt gewerkt met lineaire afschrijving/aflossing. De bekostiging van vastgoedleningen vindt vaak op annuïteitenbasis plaats. Dit leidt tot een betere verdeling van de kosten van huisvesting en de gevraagde huurvergoeding. Wij zullen voor de vastgoedleningen een annuïtaire financiering aanvragen omdat dit leidt tot een beter verloop van de huurinkomsten ten opzichte van de uitgaven van de financiering. Het doel van onze gemeentelijke vastgoedportefeuille is deze kostendekkend te verhuren aan doelgroepen van beleid. Als sprake is van een structureel overschot of tekort dienen de lopende afspraken hierop te worden bijgesteld. Voor de huurmethodiek wordt gewerkt met een huurherzieningstermijn van 5 jaar.

Ondertekening

BIJLAGE 1 Zo rekenen wij aan vastgoed

Inleiding

De basis van deze bijlage komt deels uit de handreiking opgesteld door de Kopgroep “Zo rekenen we aan maatschappelijk vastgoed”. In samenwerking met een groot aantal marktpartijen zoals de Raad voor Onroerende zaken vormen zij de basis voor de te hanteren uitgangspunten voor de huurprijsberekening.

Deze bijlage geeft informatie om te komen tot een gestandaardiseerde benadering van de (kostprijsdekkende) huurprijs voor de exploitatie van maatschappelijk vastgoed. Onder maatschappelijk vastgoed wordt in dit kader verstaan alle gebouwen die noodzakelijk zijn voor vitale buurten, wijken, dorpen en steden. Hierbij valt te denken aan o.a. schoolgebouwen, sporthallen, verzorgingstehuizen, maar ook musea en bibliotheken. De hiervoor omschreven ontwikkelingen vragen om eenduidige financiële benaderingen van het maatschappelijk vastgoed.

Allereerst is het van belang dat de maatschappelijke instelling duidelijke afspraken maakt met de eigenaar van het vastgoed. Ook wanneer het vastgoed in eigendom blijft van bijvoorbeeld een gemeente en die het vervolgens verhuurt aan een gemeentelijke dienst of een door de gemeente gesubsidieerde instelling zijn heldere financiële afspraken over de huisvestingsvergoeding, bijvoorbeeld huurkosten van belang.

Deze handreiking is bedoeld ter ondersteuning van een goede financiële exploitatieopzet. Belangrijk is het opstellen van een exploitatie met daarin de kosten en opbrengsten gedurende de gehele vastgoed exploitatieperiode. Hierin worden op basis van het gebouw en het verwachte gebruik afspraken gemaakt over de hoogte van de overeen te komen huurprijs, de lengte van het huurcontract, de wederzijdse verplichtingen en de indexering van de huren.

Stappenplan

Dit stappenplan dient doorlopen te worden voor de huurprijsvaststelling van maatschappelijk vastgoed

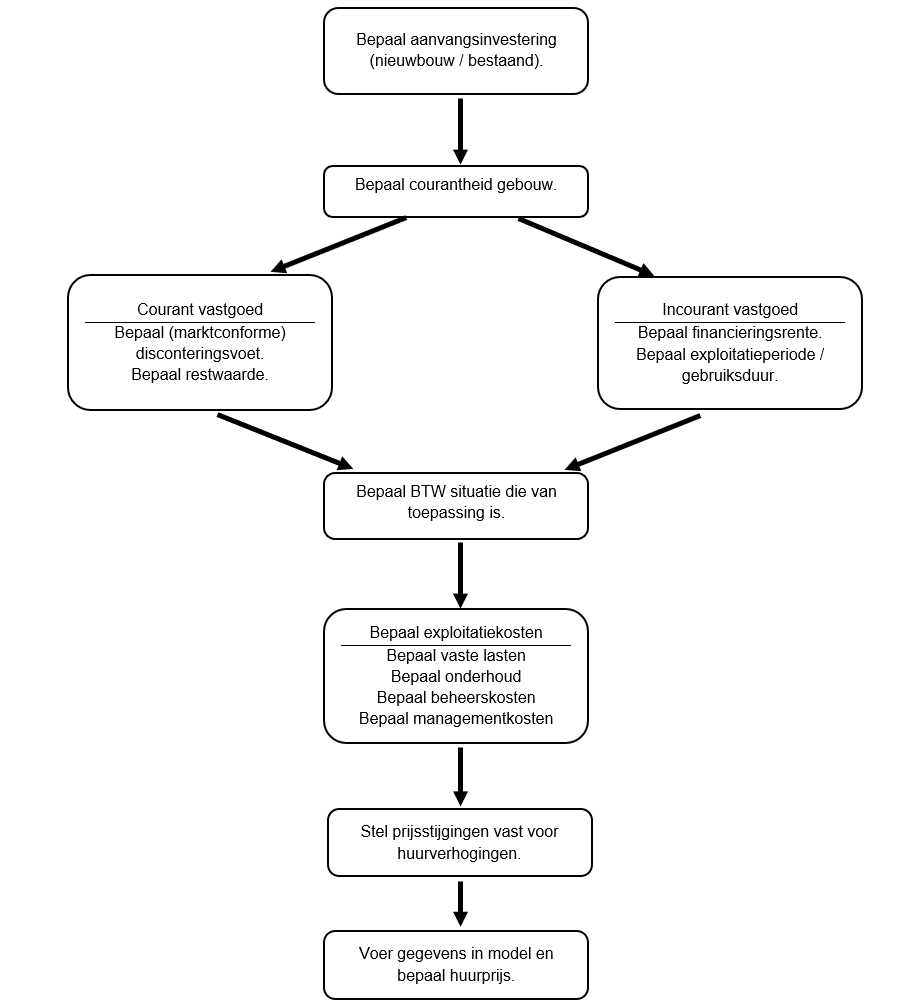

1.De kapitaallasten

Een belangrijk kostencomponent voor de totale kosten van de huisvesting zijn de kapitaallasten. De kapitaallasten zijn een gevolg van de investering en bestaan uit een vergoeding voor het geïnvesteerde vermogen en de toekomstige waardeverandering. De volgende parameters bepalen de hoogte van de kapitaallast:

- -

Aanvangsinvestering;

- -

Restwaarde bij het einde van de exploitatie;

- -

Verwachte exploitatieperiode;

- -

Rendementseis/financieringskosten.

In feite bestaan er een tweetal methodieken, die toepasbaar zijn voor het bepalen van de kapitaallasten. Daarbij wordt onderscheid gemaakt in ‘courant en incourant’ vastgoed. De aannamen die hierbij van belang zijn worden in het onderstaande overzicht (tabel 1) meegenomen.

|

|

Courant |

Incourant |

|

Aanvangsinvestering bij nieuwbouw |

Totale investeringskosten |

|

|

Aanvangsinvestering bij bestaand vastgoed |

Verwachte opbrengstwaarde |

Gecorrigeerde vervangingswaarde |

|

Restwaarde |

Inschatting bij herbestemming of verwachte verkoopopbrengst |

Grond constante waarde, opstal €0 minus sloopkosten. |

|

Exploitatieperiode |

Voorkeur voor 10 tot 20 jaar |

Periode van overeenkomst anders sectorale wetgeving (veelal 40 tot 60 jaar). |

|

Financieringskosten |

Disconteringsvoet |

Kapitaalmarktrente, financieringskosten en managementkosten met eventuele toeslag voor risico op faillissement. |

Tabel 1. Tabel voor het bepalen van de kapitaallasten.

Hieronder volgt de nadere toelichting op basis waarvan bovenstaande uitgangspunten zijn bepaald.

2Investeringen

2.1Aanvangsinvestering

De aanvangsinvestering van maatschappelijk vastgoed betreft de waarde of investering bij de aanvang van de exploitatieperiode. De aanvang van de exploitatieperiode kan zowel direct na oplevering zijn voor nieuwbouw, als ook een bestaand gebouw dat eerst een andere of dezelfde functie vervulde.

2.2Investering bij nieuwbouw

Bij nieuwbouw gaat het om de totale investering die met de bouw samenhangt. Het gaat hierbij om de volgende kosten:

- -

Kosten voor de verwerving van de locatie, zoals grond, bestaande opstallen en eventuele sloopkosten;

- -

De bouwkosten;

- -

De rentekosten gedurende de bouwperiode;

- -

Kosten voor architect;

- -

Kosten voor begeleiding tijdens de bouw;

- -

Advieskosten voor constructies, bouwfysica, etc.;

Eventuele eenmalige bijdragen (van derden) voor de exploitatie van het vastgoed mogen in mindering worden gebracht op de aanvangsinvestering indien er een duidelijke relatie is met de gebruiker.

Deze regeling geldt voor het BBV (Besluit Begroting en Verantwoording provincies en gemeenten). Bij eventuele positieve resultaten van grondexploitaties of winsten bij de bouw van combinatieprojecten mag de winst niet direct in mindering worden gebracht op de aanvangsinvestering van het vastgoed bij verhuur aan ondernemingen, dit is namelijk staatssteun.

Bij maatschappelijke ondernemingen(stichtingen en verenigingen), zoals scholen of een bibliotheek kan het vastgoed door middel van een bijdrage van derden worden ontwikkeld of aangekocht. Dit dient inzichtelijk te worden gemaakt en vormt een subsidie die ervoor zorgt dat de toekomstige kapitaallasten van het vastgoed lager uitkomen. BTW vormt bij nieuwbouw een punt van nadere aandacht. Voor nieuwbouw geldt dat de bouwkosten normaliter belast zijn met BTW.

Bij nieuwbouw zijn in principe drie mogelijkheden voor de BTW:

- 1.

De nieuwbouw is bestemd voor een met BTW belaste verhuur, zoals, bibliotheken, musea en sportaccommodaties (onder bepaalde voorwaarden). Hierbij dient uit te worden gegaan van de nieuwbouwkosten exclusief BTW voor de huurprijsvaststelling. De huur wordt vervolgens verhoogd met de BTW, die voor de huurder verrekenbaar is.

- 2.

De nieuwbouw is bestemd voor een organisatie waarbij BTW compensatie mogelijk is. Het gaat hierbij om volledige gemeentelijke diensten, zoals huisvesting van ambtenaren, gemeentewerven en brandweerkazernes. Hierbij dient uit te worden gegaan van de nieuwbouwkosten exclusief BTW voor de huurprijsvaststelling, De BTW kan hierbij door middel van het BTW compensatiefonds worden verrekend en is de huur onbelast, deze regeling geldt niet voor de Rijksoverheid.

- 3.

De nieuwbouw is bestemd voor een organisatie waarbij sprake is van onbelaste verhuur. Het gaat hierbij om organisaties zoals kinderdagverblijven, peuterspeelzalen, zorginstellingen, onderwijsinstellingen en begraafplaatsen. Hierbij dient uit te worden gegaan van de nieuwbouwkosten inclusief BTW voor de huurprijsvaststelling, waarbij de huur vervolgens niet wordt verhoogd met de BTW. Hierbij geldt er normaliter een toeslag voor de huur of wordt dit direct bij de vastgoedexploitatie meegenomen, hierdoor ontstaat een huurprijs die hoger ligt dan in de twee andere situaties. De hoogte van de toeslag is mede afhankelijk van de periode waarover de BTW in de exploitatie wordt meegenomen.

2.3Investering bij bestaand vastgoed

Bestaand vastgoed dient te worden gewaardeerd op basis van de marktwaarde verhoogd met eventuele kosten voor bouwkundige aanpassingen. Idealiter kan de waarde van het vastgoed op basis van de onderstaande methodiek worden bepaald in volgorde van voorkeur. De indeling is gebaseerd op de richtlijnen voor de Wet Waardering Onroerende Zaken:

- 1.

Marktwaarde van het object gebaseerd op beleggingstransacties van vergelijkbare gebouwen op basis van marktreferenties.

- 2.

Indien er geen vergelijkbare objecten worden verkocht kan gebruik worden gemaakt van de huurwaardekapitalisatie waarbij de markthuurwaarde per ruimte wordt vastgesteld. Op basis van de huurwaarde wordt een kapitalisatie factor toegepast herleid van andere (o.a. beleggings-) transacties van vergelijkbaar vastgoed.

- 3.

Indien er geen huurdersmarkt en geen kopersmarkt van voldoende omvang bestaat, dient het vastgoed op basis van de gecorrigeerde vervangingswaarde te worden bepaald. Deze gecorrigeerde vervangingswaarde is gebaseerd op de herbouwkosten van het object minus een correctie voor de technische en functionele veroudering en daarbij opgeteld de waarde van de grond. De wet WOZ bepaalt dat in het geval dat de gecorrigeerde vervangingswaarde hoger is dan de waarde op basis van marktreferenties de gecorrigeerde vervangingswaarde aan dient te worden gehouden. Eventuele renovaties worden hierbij meegenomen. De vervangingswaarde is hierbij exclusief de bijkomende kosten voor bijvoorbeeld architecten en adviseurs tijdens het bouwproces1.

2.4Restwaarde

Naast de aanvangsinvestering is het van belang om rekening te houden met de toekomstige verkoopopbrengst of waarde van het vastgoed. Deze toekomstige waarde van het vastgoed maakt afschrijvingen noodzakelijk indien de toekomstige waarde lager is dan de huidige waarde. Gezien de hoogte van de aanvangsinvestering is het van belang om de toekomstige restwaarde/verkoopopbrengst in de exploitatieberekening en huurprijsvaststelling mee te nemen. De restwaarde van het maatschappelijk vastgoed wordt bepaald door de restwaarde van het gebouw, de installaties en de grond. Hierbij dient onderscheid gemaakt te worden tussen courant (alternatief aanwendbaar) en incourant vastgoed. De bepaling van de restwaarde is het voornaamste verschil tussen de visies en calculaties voor vastgoedeigenaren en vooral de wijze waarop dit in de huurprijsvaststelling dient te worden meegenomen. Enerzijds zal de vaststelling plaatsvinden volgens de economische benadering en anderzijds de fiscale benadering.

2.5 Economische benadering

Ter bepaling van de restwaarde van courant vastgoed moet een aanname worden gedaan over de betreffende verkoopopbrengst of verhuurbaarheid van het vastgoed na beëindiging van de huidige functie. Daaraan ligt ten grondslag een aanname voor de huurontwikkeling (veelal in lijn met de inflatie) en een kapitalisatiefactor cq aanvangsrendement. Veelal wordt een toekomstige kapitalisatiefactor/aanvangsrendement gehanteerd die hoger ligt dan de huidige factor door middel van een verouderingstoeslag op het aanvangsrendement. In veel gevallen wordt een verouderingstoeslag aangehouden van 0,1% per jaar. Uit onderzoek (zie o.a. Rust, Hordijk en Teuben) dat bij kantoren een veroudering van circa 0,1% per jaar op het rendement een redelijke aanname voor de opslag is. In het geval dat er voor een periode van 20 jaar een exploitatie wordt afgesproken dient er een toeslag van 2% (20 jaar x 0,1%) aan te worden gehouden. Dit betekent dat bij een aanvangsrendement van 7% de kapitalisatiefactor van 14,3 (100%/7%) afneemt tot 11,1 (100%/9%). Indien de grondwaarde hoger is dan de restwaarde op basis van de kapitalisatiefactor dan dient de grondwaarde in plaats van de marktwaarde als basis voor de restwaarde. De reden hiervoor is dat rekening dient te worden gehouden met een optimaal gebruik, waarbij sloop en nieuwbouw tot de mogelijkheden behoort.

Bij incourant (niet alternatief aanwendbaar) vastgoed gelden andere regels. Door de incourantheid heeft het vastgoed op het einde van de exploitatieperiode geen economische waarde meer. Daarnaast kan eveneens de technische levensduur van het object zijn verstreken. Veelal worden hier richtlijnen voor opgesteld: In principe geldt voor incourant vastgoed dat de restwaarde voor de opstallen op 0 wordt gesteld en dat een goede inschatting wordt gemaakt van de toekomstige grondwaarde minus eventuele sloopkosten. Bij een economische benadering kan rekening worden gehouden met de huidige grondwaarde en een verwachte waardestijging. Indien reeds bij aanvang rekening wordt gehouden met een mogelijke herbestemming van het gebouw dient dit mee te worden genomen. Dan dient rekening te worden gehouden met de verwachte verkoopopbrengst minus de kosten voor de noodzakelijke aanpassingen voor de herbestemming.

2.6Fiscale benadering

Naast de economische benadering bestaan eveneens fiscale richtlijnen waar de diverse vastgoedeigenaren aan moeten voldoen. Als richtlijn wordt hierbij gehanteerd dat wordt afgeschreven volgens een stelsel dat op de verwachte toekomstige gebruiksduur is afgestemd. Gezien het feit dat grond een oneindige levensduur heeft mag hierop niet worden afgeschreven. De opstallen worden veelal afgeschreven in een periode van 40 tot 60 jaar. Voor de grondwaarde wordt de grondwaarde bij aanvang van de investering aangehouden en vindt hierbij geen inflatie correctie voor de toekomstige grondwaarde ontwikkeling plaats. Het is mogelijk dat de componentenmethode wordt toegepast waarbij voor de gebouwgebonden installaties afwijkende afschrijvingstermijnen worden aangehouden. De verschillende vastgoedeigenaren hebben hierbij de mogelijkheid om de afschrijvingen lineair of annuïtair te laten plaatsvinden. Beleggingsinstellingen hebben afwijkende richtlijnen met betrekking tot het afschrijven op onroerend goed. Zij mogen slechts afschrijven tot de actuele waarde van het vastgoed. In Nederland wordt hiervoor in veel gevallen de WOZ-waarde aangehouden. Voor ondernemingen geldt dat sinds 1 januari 2007 slechts tot 50% van de WOZ-waarde mag worden afgeschreven.

2.7Exploitatieperiode

De lengte van de exploitatieperiode van het vastgoed is een belangrijke input variabele voor de vaststelling van een kostprijsdekkende huur. Deze is voor incourant vastgoed afhankelijk van de economische en technische veroudering van het betreffende vastgoed. Voor courant vastgoed is de exploitatieperiode veel minder van belang, doordat na de periode een nieuwe exploitatieperiode start waaruit eveneens inkomsten worden verkregen. De exploitatieperiode is ook van belang voor de hoogte van de restwaarde. De exploitatieperiode is vaak langer dan de contractperiode met de huurder/gebruiker.

2.8Rendementseis/Financieringskosten

De financieringskosten vormen de kosten die verband houden met het kapitaal dat geïnvesteerd is gedurende de looptijd en het daaraan gekoppelde risico. Hierbij bestaan twee mogelijkheden dit is enerzijds de rekenrente (waarbij het risico geminimaliseerd wordt) en een disconteringsvoet (waarbij het te lopen risico wordt geprijsd).

Bij vastgoed dat wordt verhuurd aan een instelling die geen risico loopt op wanbetaling of faillissement zijn de financieringskosten lager. Indien het risico op wanbetaling of leegstand wel bestaat dient hierbij met incourant vastgoed rekening te worden gehouden tijdens de exploitatieperiode. Bij courant vastgoed is dit minder het geval aangezien het betreffende vastgoed op de markt weer verhuurd kan worden zonder dat daarbij ingrijpende aanpassingen noodzakelijk zijn.

Indien er een achtervangconstructie is voor de betreffende huurder, zoals een garantiestelling door de overheid, is het te lopen risico nihil en hoeft daarmee geen rekening te worden gehouden gedurende de looptijd. Voor de verhuur aan partijen die failliet kunnen gaan moet rekening worden gehouden met de kans op faillissement en de verwachte gevolgen van het faillissement. De financiële gevolgen van het faillissement kunnen worden bepaald op basis van het verschil tussen de verwachte opbrengst (marktwaarde van het vastgoed) en de boekhoudkundige waarde van het vastgoed op een willekeurig moment en de kans op faillissement. Een andere manier is een opslag te hanteren op de bestaande financieringslasten, zoals dat eveneens gebeurt voor beleggingsvastgoed in het geval dat een huurder failliet kan gaan. Gezien de achterliggende methoden bestaat de mogelijkheid om de volgende twee methoden te hanteren:

- -

Financieringsrente, waarbij het gebouw wordt afgeschreven tot €0 en er geen risico bestaat met betrekking tot het faillissement van de huurder. Indien deze perioden niet gelijk aan elkaar zijn dient hier een aanvullende risicopremie voor aan te worden gehouden. Hierbij wordt uitgegaan dat de lengte van het huurcontract gelijk is aan de exploitatieperiode van het vastgoed.

- -

Disconteringsvoet/rendementseis indien er sprake is van een restwaarde gebaseerd op een marktwaarde bij voortgezet gebruik en er een risico bestaat op faillissement van de huurder. De disconteringsvoet zou idealiter moeten worden bepaald op basis van markttransacties. Deze marktreferenties ontbreken echter in veel gevallen. Andere bronnen kunnen zijn taxatiegegevens of rendementseisen bij aankopen, wanneer beschikbaar. In het geval van een huurperiode van 40 jaar en een restwaarde van €0vandeopstalengeenrisicoopfaillissement kan de disconteringsvoet gelijk zijn aan de financieringsrente met daarop een vergoeding voor de managementkosten. Voor vastgoed met een lage verwachte restwaarde, incourant gebruik en risico op faillissement van de huurder dient een hogere disconteringsvoet te worden gehanteerd.

Onderstaande tabel (tabel 2) geeft dat er een aanzienlijk verschil is tussen de financieringsrente en de disconteringsvoet/rendementseis. Hiervoor zijn de financieringskosten en de managementkosten voorname verklarende factoren naast de vergoeding voor het te lopen risico. In tabel 1 staan referenties opgenomen voor nominale disconteringsvoeten en rekenrenten.

|

Financieringsrente |

Disconteringsvoet / rendementseis |

||

|

Gemeente Haaksbergen |

5,0 |

Kantoren |

6,5 – 7,4 |

|

Kapitaalmarktrente |

4,4 |

Winkels |

5,8 – 7,0 |

|

|

|

Woningen |

6,0 – 7,0 |

|

|

|

Bedrijfsruimten |

6,9 – 7,8 |

Tabel 2. Disconteringsvoet.

De financieringsrente is doorgaans hoger dan de in tabel 2 aangegeven kapitaalmarktrente, gemiddeld circa 0,3% (bron: WSW). Deze toeslag is noodzakelijk voor onder andere advieskosten en de kosten van het apparaat van financiële instellingen, zoals banken, Waarborgfonds Sociale Woningbouw (WSW) of de Bank Nederlandse Gemeenten (BNG).

Voor de beheerkosten gaan wij een verhoging van de financieringsrente met 0,3%. Uitgaande van 5% wordt de discontovoet 5,3% voor al het maatschappelijk vastgoed.

2.9Managementkosten

Onder de managementkosten vallen de kosten die niet direct toe te rekenen zijn aan de afzonderlijke objecten en betrekking hebben op de gehele portefeuille van objecten. Het betreft hier bijvoorbeeld kosten voor onderzoek, advies, taxaties, toezicht (o.a.) accountantskosten, assetmanagement (verkoop, aankoop en positionering van het vastgoed in de markt). Op basis van cijfers van beleggers kan een percentage van 0,3% tot circa 0,7% bovenop de kapitaalmarktrente worden aangehouden (ROZ managementkosten benchmark). Een voornaam verschil tussen de financieringsrente en disconteringsvoet/rendementseis is het feit dat deze reeds zijn opgenomen bij de disconteringsvoet en niet bij de financieringsrente. Voor de situatie waarbij gerekend wordt met een disconteringsvoet is daardoor al een vergoeding voor de managementkosten opgenomen.

2.10Conclusie

In feite bestaan er een tweetal methodieken die toepasbaar zijn voor de bepaling van de kapitaallasten waarbij onderscheid moet worden gemaakt in courant en incourant vastgoed. De aannamen die hierbij van belang zijn worden in het onderstaande overzicht (tabel 3) meegenomen.

|

Parameter |

Courant |

Incourant |

|

Aanvangsinvestering bij nieuwbouw |

Totale investeringskosten |

|

|

Aanvangsinvestering bij bestaand vastgoed |

Verwachte opbrengstwaarde |

Gecorrigeerde vervangingswaarde |

|

Restwaarde |

Inschatting bij herbestemming of verwachte verkoopopbrengst |

Grond contante waarde, opstal €0,- minus sloopkosten |

|

Exploitatieperiode |

Voorkeur voor 10 tot 20 jaar |

Periode van overeenkomst anders sectorale wetgeving (veelal 40 tot 60 jaar) |

|

Financieringskosten |

disconteringsvoet |

Kapitaalmarktrente, financieringskosten en managementkosten met eventuele toeslag voor risico op faillissement |

Tabel 3. Bepalen kapitaallaten

3Exploitatiekosten

Hierin wordt vooral aangegeven welke kosten vallen onder de exploitatiekosten van het vastgoed. Dit moet in contracten goed worden vastgelegd en mag uiteraard niet strijdig zijn met dwingend rechtelijk bepalingen in de huurwet. In tegenstelling tot de kapitaallasten zijn de exploitatiekosten vrij eenduidig vast te stellen.

Uitzonderingen kunnen optreden doordat andere dan standaard afspraken worden gemaakt met deze bijzondere afspraken over de verrekening van de servicekosten of de uitvoering van het onderhoud dient dan rekening te worden gehouden bij de vaststelling van de huurprijs.

De exploitatiekosten van het vastgoed bestaan uit een groot aantal verschillende kosten. De onderstaande kosten kunnen worden aangemerkt als de exploitatiekosten voor de eigenaar op basis van indeling voor de ROZ vastgoedindex (definitielijst Benchmark Gemeentelijk Vastgoed en ROZ/IPD vastgoedindex), ROZ model huurovereenkomsten en NEN 2748 (Termen voor facilitaire voorzieningen –Rubricering en definiëring).

Naast kosten voor de eigenaar zijn er eveneens kosten voor rekening van de gebruiker door middel van servicekosten worden deze normaal gesproken verrekend. Voor de exploitatiekosten voor rekening van de eigenaar kan de onderstaande onderverdeling worden aangehouden. Deze indeling is ontleend aan de indeling voor de ROZ/IPD vastgoedindex (beleggingsvastgoed sinds 1995), aeDex/IPD corporatie-index (sinds 2000) en ROZ Benchmark Gemeentelijk Vastgoed (sinds 2005).

- -

Vaste lasten;

- -

Beheer en verhuurkosten;

- -

Onderhoudskosten;

- -

Overige objectgebonden kosten.

3.1Vaste lasten

De vaste lasten zijn kosten die betrekking hebben op het object en jaarlijks terugkeren. Het betreft hier kosten voor belastingen en andere heffingen, erfpachtcanon (mits van toepassing) en verzekeringen. Het betreft hier uitsluitend de kosten die voor rekening zijn van de eigenaar en niet het gebruikersdeel. Daarnaast betreft het eveneens niet de inboedelverzekering of glasverzekering. Indien er sprake is van een erfpachtcanon dan heeft de betreffende grond geen waarde en zijn er geen kapitaallasten aan de grond verbonden. In het onderstaande overzicht (tabel 4) zijn de gemiddelde vaste lasten voor een aantal typen vastgoed weergegeven.

|

Vastgoedbeleggers |

€/m2 |

Gemeenten |

€/m2 |

|

Winkels |

€ 8,40 |

Onderwijs |

€ 5,47 |

|

Kantoren |

€ 6,00 |

Welzijn |

€ 5,75 |

|

Woningen |

€ 4,50 |

Kunst & cultuur |

€ 8,12 |

|

Bedrijfsruimten |

€ 2,95 |

Sport & recreatie |

€ 5,75 |

Tabel 4. Overzicht van vaste lasten in €/m² bruto vloer oppervlak (BVO) voor verschillende typen vastgoed 2024.

3.2Beheer en verhuurkosten

De beheer en verhuurkosten zijn de kosten die direct toe te rekenen zijn aan het beheer van de gebouwen. De activiteiten voor het objectbeheer bestaan onder andere uit de werkzaamheden:

- -

incassering van de huurinkomsten;

- -

financiële administratie op objectniveau (o.a. afrekening servicekosten);

- -

bewaken en opstellen van budgetten (o.a. onderhoud);

- -

klachtenafhandeling;

- -

mutatieopnamen;

- -

aansturing van het onderhoud;

- -

sleutelbeheer;

- -

zorg dragen voor de servicekosten.

Indien er andere afspraken worden gemaakt over het beheer dient hiermee rekening te worden gehouden. Het betreft hier bijvoorbeeld een huismeester of accommodatiebeheerder. Ondanks het feit dat de kosten door de betreffende organisatie worden gemaakt, dient hiermee wel rekening te worden gehouden. Binnen de ROZ/IPD vastgoedindex wordt gemiddeld €4,30p/m² aan beheerkosten uitgaven en daarnaast nog €1,6 /m² aan verhuurkosten. De totale kosten voor het beheer en verhuurkosten voor gemeenten bedragen €4,20,- tot €7,- /m² op basis van cijfers uit de benchmark voor gemeentelijk vastgoed.

3.3Onderhoudskosten

Onder de onderhoudskosten worden normaal gesproken de kosten bedoeld voor het instandhouden van het vastgoed gedurende de exploitatieperiode. Hieronder vallen de kosten die uitsluitend voor rekening zijn van de eigenaar meegenomen, exclusief het binnenonderhoud. Andere afspraken verlagen of verhogen de exploitatiekosten. Onder de onderhoudskosten worden alleen de kosten gerekend met betrekking tot het technisch in stand houden van het object. Indien de huurder meer onderhoud uitvoert dan de standaard regelingen dient hiermee rekening te worden gehouden, zoals bijvoorbeeld schilderwerk aan de buitenzijde. Dit geldt ook indien de eigenaar ook een gedeelte van het huurdersdeel van het onderhoud voor zijn rekening neemt. Dat er een voorziening voor het onderhoud wordt gevormd is niet relevant het gaat hierbij om de daadwerkelijke onderhoudsuitgaven. De hoogte van de onderhoudskosten variëren sterk per gebouw en zijn afhankelijk van het afwerkingsniveau van het gebouw, het gewenste en huidige onderhoudsniveau van het gebouw en de ouderdom. Voor de inschatting van de onderhoudskosten dient met de bovenstaande rekening te worden gehouden. Bij de onderhoudskosten kan onderscheid worden gemaakt in de onderhoudskosten voor installaties en het bouwkundig onderhoud. Indien sprake is van het verbeteren van de economische staat spreken we van investeringen. Als criterium om bedragen te beschouwen als investeringen geldt dat dit de economische levensduur moet verlengen dan wel de (markt)huur kan verhogen. Deze investeringen dienen niet mee te worden genomen in de exploitatieopzet onder de onderhoudskosten. In het geval dat onderhoudskosten worden geactiveerd dienen deze mee te worden genomen als kapitaallasten in de restant exploitatieperiode of eventueel de verlengde levensduur. De investeringen kunnen in sommige gevallen leiden tot een toeslag op de huur. Deze investeringen hangen dan ook vaak samen met de afsluiting van een nieuw huurcontract of aanpassing van de huurprijs. Om enig zicht te geven in de kosten voor onderhoud zijn in tabel 5 bandbreedten aangegeven voor onderhoudskosten. Deze kosten kunnen sterk verschillen voor specifieke objecten, zodat dan een andere aanname voor de onderhoudskosten noodzakelijk is voor het betreffende vastgoed.

Verder verschillen deze kosten aanzienlijk naarmate het gebouw ouder is. Bijvoorbeeld ook per type bijeenkomstgebouwen, zoals bibliotheken, atelierruimten, theaters en musea, wisselen de onderhoudskosten.

|

Type gebouw |

Kosten €/m2 BVO |

|

Bijeenkomstgebouw |

€ 16 – 25 |

|

Sportgebouwen |

€ 15 – 22 |

|

Kantoren |

€ 10 – 14 |

|

Winkels |

€ 6,50 – 9 |

|

Woningen |

€ 8,50 – 19,50 |

Tabel 5. Indicatie bandbreedten onderhoudskosten per type gebouw 2024

3.4Overige kosten

De overige kosten bestaan uit diverse kosten die direct betrekking hebben op individuele gebouwen. De kosten bestaan bijvoorbeeld uit de kosten van niet verhaalbare service kosten, niet verrekenbare BTW, oninbare huren en juridische kosten.

De huurprijs voor verhuur aan een niet met BTW belaste huurder of waarbij geen BTW-compensatie mogelijk is ligt doorgaans 2% à 5% hoger. Deze opslag is bedoeld als compensatie voor de gemiste verrekening van de BTW op exploitatiekosten die met BTW belast zijn, zoals onderhoudskosten en kosten van externe vastgoedmanagers.

3.5Servicekosten

Naast de exploitatiekosten voor rekening van de eigenaar zijn er ook facilitaire kosten voor rekening van de huurder. Het gaat hierbij om kosten, zoals onderhoud aan de binnenzijde van het gebouw, stookkosten, schoonmaakkosten en overige dienstverlening. De overige dienstverlening kan omvangrijk zijn, zoals accommodatiebeheer, beveiliging en catering.

Indien hierover andere afspraken worden gemaakt dan kan dat gevolgen hebben voor de overeen te komen hoogte van de exploitatiekosten en de vast te stellen huurprijs. Indien een gebouw echter leegstaat zijn de servicekosten voor rekening van de eigenaar.

4 Overige objectgebonden kosten

4.1Jaarlijkse huurverhoging

Naast de hiervoor genoemde parameters is de huurverhogingsystematiek een voorname parameter. Normaal gesproken wordt hier de Consumenten-prijsindex van het CBS voor gebruikt. Het is echter mogelijk om hiervan af te wijken of zelfs een huurverlaging toe te passen. Dit dient bij de afsluiting van het huurcontract goed geregeld te worden, omdat dit gevolgen heeft voor de totale exploitatieperiode die van toepassing is voor het betreffende vastgoed. Zeker gezien het afsluiten van huurcontracten voor een lange periode kan dit aanzienlijke gevolgen hebben. Hierbij dient eventueel ook rekening te worden gehouden met de stijging van subsidies vanwege stijgende huisvestinglasten indien het een interne huur of een gesubsidieerde instelling betreft en dit als zodanig is overeengekomen dan wel in beleid vastligt.

Voor een inschatting van de toekomstige inflatie kan worden gewerkt met verwachtingen. Verschillende bronnen geven verwachtingen voor de toekomstige inflatieverwachting. In onderstaand tabel (tabel 6) is een recente verwachting opgenomen.

|

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

2,6% |

2,4% |

2,2% |

1,9% |

2,1% |

2,0% |

Tabel 6. Inflatieverwachting

Naast de huurverhoging bestaat er eveneens een verhoging voor de exploitatiekosten hier exploitatiekosten deze kan afwijken van het te hanteren percentage voor de huurverhoging. Hierbij dient bij aanvang reeds rekening te worden gehouden.

Voor de exploitatiekostenstijging wordt veelal een percentage aangehouden dat 1% hoger is dan de inflatie gezien de doorgaans sterkere stijging van de (bouw)kosten ten opzichte van de inflatie. Deze heeft met name te maken met het feit dat extra kwaliteitseisen onder andere door de overheid kostenverhogend werken.

Indien gedurende de gehele exploitatieperiode van bijvoorbeeld 40 jaar tussentijds de huurprijs wordt aangepast dient reeds bij aanvang hiermee rekening te worden gehouden. Hierbij dient een inschatting te worden gemaakt van de markthuur bij afloop van het huurcontract, waarbij de alternatieve aanwendbaarheid van het gebouw mee dient te worden genomen.

4.2Leegstandsrisico

Doordat sprake is van verhuur aan maatschappelijk instellingen kan het leegstandsrisico worden geminimaliseerd. Doordat bij veel gebouwen sprake is van meerdere huurders kan wel eenvoudig derving van huurinkomsten ontstaan.

Op basis van landelijke ervaringscijfers rekenen we met 6% leegstand in een gebouw. Per gebouw wordt de mate van reële / verwachte leegstand vastgesteld om de kostprijsdekkende huur te kunnen bepalen. Incourante vierkante meters in een gebouw kunnen leiden tot langdurige leegstand. Deze leegstand zorgt voor derving van huurinkomsten, dit op basis van het totale aantal vierkante meters.

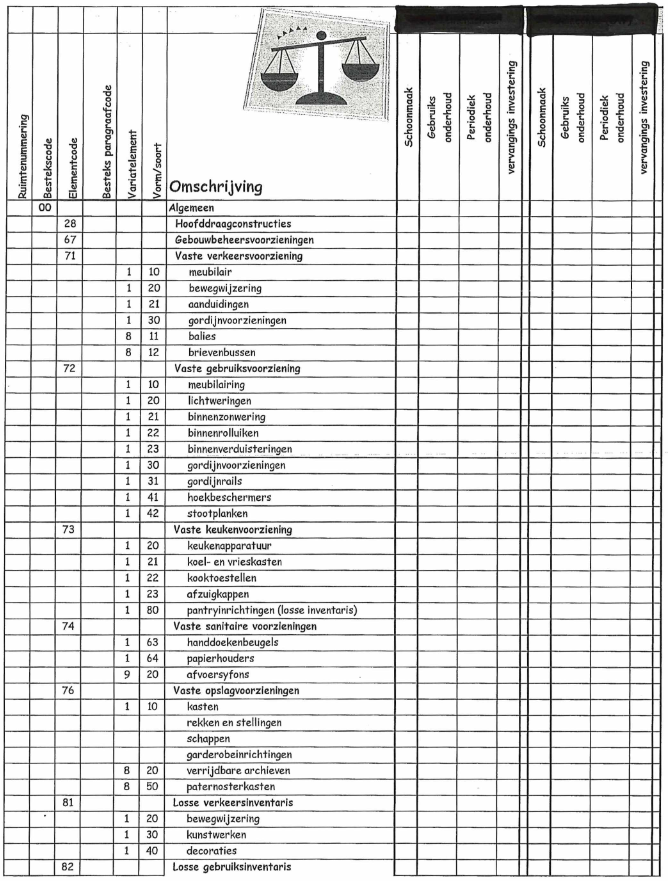

BIJLAGE 2 Kruisjeslijst standaard huurder-gemeente

Noot

1Het vastgoed kan voor een gedeelte met eigen geld worden gefinancierd, zoals door middel van eigen liquide middelen, maar daarnaast ook door winst uit bouwgrondexploitaties. Bij de exploitatie dient echter rekening te worden gehouden met de totale investering. Een eventuele indirecte subsidie door middel van het niet in rekening brengen van kapitaallasten voor vastgoed dat met eigen vermogen wordt gefinancierd, dient zo veel mogelijk inzichtelijk te worden gemaakt. Het eigen vermogen kan namelijk ook voor andere investeringen worden aangewend waarbij (maatschappelijk) rendement wordt gerealiseerd. Voor de beoordeling van het vastgoed dienen alle kasstromen meegenomen te worden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl