Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR739138

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR739138/1

Nota Verbonden Partijen 2025

Geldend van 14-05-2025 t/m heden

Intitulé

Nota Verbonden Partijen 2025De Raad van de gemeente Kampen,

gelezen het voorstel van Burgemeester en Wethouders van 25 maart 2025;

besluit:

- 1.

De nota Verbonden Partijen 2006 in te trekken

- 2.

De nota Verbonden Partijen 2025 vast te stellen, en daarmee in te stemmen met de volgende wijzigingen in de bestaande werkwijze rond verbonden partijen:

- 1.

Afwegingskader voor het aangaan van een verbonden partij. Ter voorbereiding op het besluit tot deelname aan een verbonden partij legt het college het afwegingskader (beslisboom) expliciet aan de raad voor, zodat de raad zich een oordeel kan vormen of het aangaan van samenwerking in een verbonden partij de meest gewenste vorm is om het publieke belang te dienen.

- 2.

bestuurlijke deelname in een vennootschap. Om tegenstrijdige belangen te voorkomen, treedt de gemeente in principe alleen op als aandeelhouder van een vennootschap. Als het college hierop een uitzondering wil maken moet dit ter besluitvorming aan de raad worden voorgelegd.

- 3.

Informatie aan de raad over bestuursvergaderingen: voor verbonden partijen met een hoog risicoprofiel, verschaft het college een schriftelijke terugkoppeling aan de raad van de bestuursvergaderingen.

- 4.

Sturing en beheersing van de relatie met verbonden partijen krijgt meer vorm in de vierjarige bestuurscyclus: bijvoorbeeld in het startprogramma van de raad, expliciete aandacht voor de rol van verbonden partijen in de realisatie van het bestuursprogramma en aan het slot van de bestuursperiode een evaluatie en eventueel een bijstelling van de nota Verbonden partijen.

- 5.

Het gebruik van een afwegingskader welke verbonden partijen meer bestuurlijke aandacht behoeven. Hiermee kan worden bepaald welke verbonden partijen een hoog politiek/bestuurlijk en/of financieel risicoprofiel hebben. Daarmee kan vervolgens worden beoordeeld of meer toezicht wenselijk is en welke instrumenten daarvoor worden ingezet.

- 6.

De inzet van instrumenten van de raad zelf bij het toezicht op verbonden partijen met een hoog bestuurlijk en financieel risicoprofiel. Zoals inzet van de auditcommissie bij de beoordeling van financiële documenten van een verbonden partij of de inzet van een raadsrapporteur. De kosten en baten van de inzet van deze instrumenten vraagt een zorgvuldige afweging per casus. Het college kan daarin adviseren en er wordt ambtelijke ondersteuning bij geboden.

- 1.

Inhoud

- 1.

Inleiding en leeswijzer

- 2.

Wat zijn verbonden partijen?

- 3.

De rolverdeling tussen raad en college

- 3.1

Rol van de gemeenteraad

- 3.2

Rol van het college

- 3.3

Rol van de ambtelijke organisatie

- 3.1

- 4.

Verbonden partijen: aangaan of niet?

- 4.1

Afwegingskader (beslisboom)

- 4.2

Rolverdeling en acties bij aanloopfase oprichting verbonden partij

- 4.1

- 5.

Governance

- 5.1

Gemeentelijke vertegenwoordiging bij een verbonden partij

- 5.2

Rolscheiding

- 5.3

Succesfactoren voor samenwerking in verbonden partijen

- 5.1

- 6.

De uitvoeringsfase: sturing en beheersing

- 6.1

Good governance.

- 6.2

Sturing van publieke verbonden partijen

- 6.3

Sturing van private verbonden partijen: vennootschappen

- 6.4

Sturing in het ritme van de vierjarige bestuurscyclus

- 6.5

Extra aandacht voor een verbonden partij nodig? een afwegingskader

- 6.1

- 7.

Evaluatie en heroverweging van samenwerking in verbonden partijen

Bijlage rechtsvormen

1. Inleiding en leeswijzer

In de nota Verbonden Partijen staan de kaders en richtlijnen voor de samenwerking van de gemeente Kampen en haar verbonden partijen. De nota staat ten eerste stil bij wat verbonden partijen zijn, de redenen voor hun oprichting, en de vormen die ze kunnen aannemen.

Vervolgens worden de kenmerken en randvoorwaarden voor een succesvolle samenwerking met deze partijen besproken, met aandacht voor het sturen, beheersen, verantwoorden en toezicht houden. Ook wordt ingegaan op de uitvoeringsfase van verbonden partijen, waarbij good governance en sturing binnen zowel publieke als private verbonden partijen centraal staan.

Tot slot wordt het belang van evaluatie en heroverweging van samenwerkingen belicht. Het doel van dit alles is de effectiviteit en efficiëntie van een succesvolle samenwerking tussen de gemeente Kampen en de verbonden partijen te waarborgen.

2. Wat zijn verbonden partijen?

Voor een optimale uitvoering van de taken blijkt niet altijd de uitvoering door de eigen, ambtelijke organisatie van een gemeente het meest efficiënt en effectief. Daarom wordt de uitvoering van sommige taken door gemeenten op afstand gezet, bijvoorbeeld door verzelfstandiging van gemeentelijke dienstonderdelen of het deelnemen in andere organisaties (bijvoorbeeld vennootschappen en gemeenschappelijke regelingen). Soms schrijft de wetgever regionale samenwerking voor, zoals in het geval van de veiligheidsregio’s, de gemeentelijke gezondheidsdiensten (GGD) en de omgevingsdiensten. Deze organisatievormen hebben allemaal gemeen dat ze niet (direct) onder het gezag vallen van het gemeentebestuur. Dit heeft gevolgen voor de bestuurlijke sturing en de democratische controle. Afhankelijk van de precieze vormgeving is de afstand tot het gemeentebestuur kleiner of groter en daarmee ook de zelfstandigheid van een organisatie.

2.1 Verbonden partij: bestuurlijk én financieel belang

De term verbonden partijen geldt voor alle privaatrechtelijke of publiekrechtelijke organisaties waarin de gemeente een bestuurlijk én een financieel belang heeft (1).

Bestuurlijk belang

Onder een bestuurlijk belang wordt verstaan het hebben van zeggenschap over de verbonden partij via vertegenwoordiging in het bestuur of via stemrecht.

Er is sprake van een bestuurlijk belang als de gemeente rechtstreeks invloed heeft op de besluitvorming binnen de verbonden partij. Een zetel in het bestuur biedt deze invloed in elk geval, evenals stemrecht tijdens een aandeelhoudersvergadering van een vennootschap. Bij alleen een benoemingsrecht of voordracht voor het bestuur is er geen sprake van een verbonden partij.

Financieel belang

De gemeente heeft een financieel belang als een aan de verbonden partij ter beschikking gesteld bedrag niet verhaalbaar is indien de verbonden partij failliet gaat of wanneer de gemeente (mede) aansprakelijk is als de verbonden partij haar verplichtingen niet nakomt.

Een voorbeeld is het aandelenkapitaal dat de gemeente in een vennootschap heeft.

Uitbreiding reikwijdte toepassing Nota

Hoewel volgens bovenstaande definitie géén verbonden partij, wordt deze Nota verbonden partijen zoveel als mogelijk óók toegepast op de bestuurlijke samenwerking Regio Zwolle. Het grote bestuurlijke en maatschappelijke belang en de inrichting van (de governance van) deze samenwerking maken het wenselijk om bij de samenwerking in Regio Zwolle de uitgangspunten en kaders van de Nota zoveel als mogelijk toe te passen.

Daarnaast wordt deze Nota eveneens toegepast op de bestuurlijke samenwerking in de volgende publiekrechtelijke vormen: regeling zonder meer, centrumgemeente-constructie en gemeenschappelijk orgaan (zie verder bij paragraaf 2.2 en bijlage Rechtsvormen). Dit zijn volgens de definitie geen verbonden partijen, maar ze hebben wel grote overeenkomsten daarmee.

2.2 Verschillende verschijningsvormen

Bij verbonden partijen maken we binnen de gemeente Kampen onderscheid in twee verschijningsvormen: publiekrechtelijke organisaties en privaatrechtelijke organisaties.

In de Gemeentewet is de voorkeur voor het publiekrecht neergelegd (artikel 160, tweede lid van de Gemeentewet): “Het college besluit slechts tot de oprichting van en de deelneming in stichtingen, maatschappen, vennootschappen, verenigingen, coöperaties en onderlinge waarborgmaatschappijen, indien dat in het bijzonder aangewezen moet worden geacht voor de behartiging van het daarmee te dienen openbaar belang.” Reden voor de voorkeur voor een publiekrechtelijke regeling is dat het publiekrecht meer waarborgen biedt ten aanzien van het gebruik van bevoegdheden, besluitvormingsstructuren, toezicht, controle en openbaarheid.

Hieronder staat een korte uitwerking van de twee verschijningsvormen. In de bijlage worden de verschillende vormen nader toegelicht.

Publiekrechtelijke organisaties: gemeenschappelijke regelingen

Bij publiekrechtelijke samenwerking gaat het om deelname aan gemeenschappelijke regelingen. Deelname vindt plaats binnen de kaders van de Wet gemeenschappelijke regelingen. Als gekozen wordt voor publiekrechtelijke bestuurlijke samenwerking, dan bestaan er verschillende vormen om de samenwerking in te richten. In oplopende ‘zwaarte’ zijn dat:

- -

regeling zonder meer;

- -

centrumgemeente-constructie;

- -

gemeenschappelijk orgaan;

- -

bedrijfsvoeringsorganisatie;

- -

openbaar lichaam.

Uitsluitend bij de bedrijfsvoeringsorganisatie en het openbaar lichaam is sprake van rechtspersonen. Volgens de definitie van ‘verbonden partijen’ zouden dan ook alleen deze beide vormen als verbonden partij aangemerkt worden. Zoals hiervoor al benoemd, wordt deze Nota echter ook op de andere vormen toegepast.

Privaatrechtelijke organisaties

Privaatrechtelijke organisaties zijn in het Burgerlijk Wetboek geregeld. Dit kunnen bijvoorbeeld stichtingen, verenigingen, coöperaties en vennootschappen zijn.

3. De rolverdeling tussen raad en college

3.1 Rol van de gemeenteraad

De gemeenteraad heeft ook bij verbonden partijen een kaderstellende en controlerende rol. In de eerste plaats stelt de gemeenteraad kaders met de Nota verbonden partijen. Verbonden partijen worden opgericht, veelal samen met andere gemeenten, overheden of particuliere samenwerkingspartners, om als uitvoeringsorganisatie het beleid uit te voeren. Verbonden partijen dienen een publiek belang en helpen om publieke doelen te behalen. Die doelen worden door de gemeenteraad vastgesteld.

Daarom kan de gemeenteraad in zijn kaderstellende rol vaststellen of en hoe de verbonden partijen bijdragen aan lokale publieke doelen en welke budgetten daarvoor beschikbaar zijn. Tegelijkertijd moet de gemeenteraad in zijn controlerende rol kunnen beoordelen welke risico’s aan verbonden partijen kleven en of de verbonden partijen de gewenste bijdrage hebben geleverd binnen de beschikbare budgetten.

Om de kaderstellende en controlerende rol van de raad op een doelmatige manier vorm te geven, maken we gebruik van de vierjarige bestuurscyclus. En om de gewenste aandacht van college en raad voor de verbonden partijen te kunnen bepalen is een afwegingskader beschikbaar. Daarmee kan het bestuurlijk belang en het risicoprofiel van de verbonden partij worden bepaald. Beide onderwerpen worden uitgewerkt in hoofdstuk 6.

3.1.1 Raadsinstrumenten

Als de verbonden partij een belangrijke rol speelt in het uitvoeren van politiek-bestuurlijke prioriteiten van onze gemeente en/of als er sprake is van een hoog financieel risicoprofiel, kan de raad besluiten om, naast de reguliere P&C-cyclus, andere instrumenten in te zetten om de eigen kaderstellende en controlerende rol te versterken, zie hiervoor ook hoofdstuk 6. Deze instrumenten kunnen afzonderlijk of in combinatie met elkaar worden ingezet, zodat ze elkaar versterken. Wij geven daarvan hier een overzicht.

De rol van de auditcommissie van de raad

Bij een aantal gemeenten heeft de auditcommissie de taak om de jaarrekening van verbonden partijen op hun bestuurlijke informatiewaarde te beoordelen. Ook als er met de verbonden partij aanvullende informatieafspraken zijn gemaakt kan de auditcommissie een rol hebben in het bewaken van de naleving van deze afspraken. De auditcommissie inventariseert de vragen die de commissie raadsbrede vraagstukken en bestuur kan stellen aan de verantwoordelijk portefeuillehouder, zodat het politieke debat in de openbaarheid kan plaatsvinden. De auditcommissie moet daarbij een beroep kunnen doen op ambtelijke ondersteuning.

Een raadsrapporteur

Verschillende decentrale overheden in Nederland gebruiken raadsrapporteurs om verbonden partijen expliciet te volgen. Hierbij wordt gebruik gemaakt van de Methode Duisenberg. Deze methode – hier toegeschreven op verbonden partijen – houdt in dat één of meer rapporteurs worden aangewezen in een vakcommissie of uit de volksvertegenwoordiging. Zij bereiden bijvoorbeeld de begroting of een bepaald thema voor. Ook inventariseren zij vragen die de gehele commissie of gemeenteraad heeft voor de verantwoordelijke bestuurder van een verbonden partij. Hierbij kan de rapporteur gebruik maken van ambtelijke ondersteuning. De rapporteur versterkt hiermee de controlerende rol van de raad door niet te controleren op basis van incidenten. In plaats daarvan kijkt de rapporteur namelijk naar de hele beleidsopzet en –uitvoering van een verbonden partij. De verantwoordelijk portefeuillehouder wordt hier dan op aangesproken via de betreffende commissie of de gemeenteraad. Het is namelijk van belang dat de rapporteur de gemeenteraad betrekt bij de verbonden partij, zodat voor de raad relevante vraagstukken wel in de gemeenteraad worden geagendeerd.

Aanvullende informatieafspraken tussen de gemeente en de verbonden partij.

Het kan helpend zijn om met een verbonden partij afspraken te maken wanneer en hoe de gemeente informatie krijgt over de voortgang, prestaties en het bereiken van doelen buiten de reguliere P&C-cyclus. Het college maakt daartoe, op verzoek of in opdracht van de raad, nadere afspraken met het bestuur van de verbonden partij. Dit informatiearrangement bevat niet alleen afspraken over de inhoud van de gewenste informatie maar ook over de wijze waarop- en de frequentie waarmee deze informatie wordt versterkt. Er kan bijvoorbeeld, naast het verstrekken van een schriftelijke rapportage, ook sprake zijn van een periodieke ontmoeting tussen het bestuur van de verbonden partij met het college en/of de raad.

3.2 Rol van het college

Leden van het college van B&W vertegenwoordigen de gemeente bij bestuurlijke overleggen van een verbonden partij. De vorm waarin dit plaatsvindt is afhankelijk van de gekozen rechtsvorm van een verbonden partij. Bij privaatrechtelijke verbonden partijen gaat het overwegend over aandeelhouderschap. Bij gemeenschappelijke regeling maakt de portefeuillehouder onderdeel uit van het bestuur van een verbonden partij (2). Bij het opstellen van de portefeuilleverdeling bij aanvang van een collegeperiode wordt ook een verdeling gemaakt van vertegenwoordiging bij verbonden partijen. Voor elke verbonden partij wordt een eerste en tweede vertegenwoordiger bepaald.

De vertegenwoordiger namens het college van B&W spreekt namens de gemeente Kampen tijdens een bestuurlijk overleg, aandeelhoudersvergadering enz. De afspraak is dat agenda’s van bestuurlijk overleggen altijd met een annotatie in het college worden besproken en vastgesteld zodat een gedeeld standpunt namens de gemeente Kampen kan worden ingenomen bij het bestuurlijk overleg van de verbonden partij. Na de bestuursvergadering van verbonden partijen met een hoog risicoprofiel verschaft de portefeuillehouder daarvan ook een terugkoppeling aan college en schriftelijk in de raadscommissie.

Voor verbonden partijen met een hoog bestuurlijk profiel en/o een hoog financieel risicoprofiel kan het verstandig zijn om de rollen van opdrachtgever en eigenaar te onderscheiden. Dit omdat belangenverstrengeling kan ontstaan doordat de gemeente zowel als opdrachtgever (klant), eigenaar (aandeelhouder) en/of toezichthouder (commissaris) optreedt. Wat het beste is voor een verbonden partij, is niet altijd het beste voor de gemeente en vice versa. Dit is verder uitgewerkt in hoofdstuk 5, governance.

3.3 Rol van de ambtelijke organisatie

De rol van de ambtelijke organisatie wordt vormgegeven door accountmanagement in de organisatie. De gemeentelijke accounthouder voor een verbonden partij zorgt dat kwesties die in het bestuur van of in het overleg met een verbonden partij spelen en die Kamper bestuurlijke standpunten vergen, op tijd en adequaat in college en zo nodig raad worden gebracht. Elke verbonden partij heeft daarbij in principe te maken met slechts één accounthouder, die de contacten onderhoudt voor alle aspecten van de relatie. Aan elke verbonden partij is ook een financieel adviseur gekoppeld die de accounthouder en de wethouder adviseert over de financiën die omgaan in een verbonden partij.

Daarnaast is het gewenst dat er centraal vanuit het concern coördinatie en toezicht wordt gehouden op het geheel van verbonden partijen. Deze coördinator zorgt ervoor dat de gemeenteraad bij de begroting en jaarrekening de paragraaf verbonden partijen volledig wordt ingevuld. Ook ligt hier de verantwoordelijkheid voor de koppeling van verbonden partijen aan de vier jarige raadscyclus, de inzet van het afwegingskader en dus de uitvoering van deze Nota verbonden partijen.

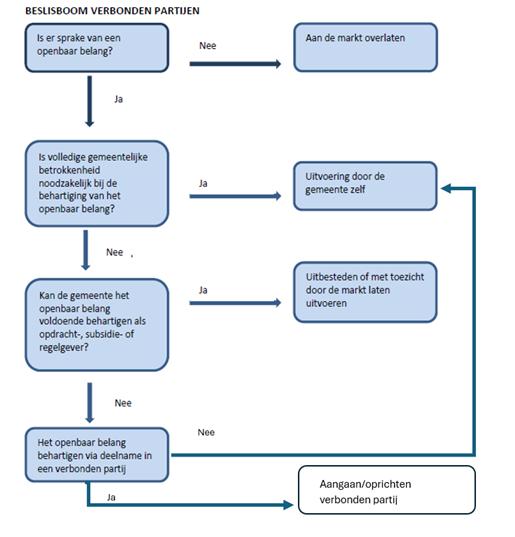

4. Verbonden partijen: aangaan of niet?

4.1 Afwegingskader (beslisboom)

Het op afstand zetten van gemeentelijke uitvoerende taken, bijvoorbeeld door middel van verzelfstandiging van gemeentelijke diensten of deelneming in organisaties op afstand van het gemeentebestuur, is geen doel op zichzelf. Het vertrekpunt is dat er sprake moet zijn van een publiek belang. Dat publiek belang moet effectief en efficiënt worden geborgd, waarbij een risico-inschatting wordt gemaakt. De behoefte of noodzaak aan sturing speelt bovendien een rol in de vraag hoe het publieke belang het beste kan worden behartigd.

Voor het beslissen over het aangaan van een verbonden partij hanteert de gemeente een afwegingskader (beslisboom) als leidraad. Het afwegingskader is erop gericht om te bepalen of een verbonden partij het beste instrument is om een publiek belang te borgen. Het afwegingskader wordt gehanteerd op het moment dat de vraag zich voordoet of een relatie met een verbonden partij zal worden aangegaan.

Het kader is zowel hanteerbaar voor nieuwe taken als voor bestaande taken van de gemeente. Daarnaast is het kader ook toepasbaar bij het beoordelen van een bestaande relatie met een verbonden partij.

Voor het beslissen over het aangaan van een verbonden partij hanteert de gemeente de volgende beslisboom. Deze wordt vervolgens toegelicht.

Toelichting beslisboom

Stap 1: Is er sprake van een publiek belang bij de uitvoering van de taak?

De uitvoering van een publieke taak staat steeds ten dienste van het publiek belang. Wat een publiek belang is, vraagt om een politieke beoordeling en wordt bepaald door de gemeenteraad. In zijn algemeenheid is sprake van een publiek belang als een taak gunstig is voor het welzijn of de welvaart van een groep inwoners (zonder dat dit tot nadelen voor de rest van de inwoners leidt), maar deze groep niet in staat is de taak zelf uit te (laten) voeren. Het gaat om een maatschappelijk belang, waarvan de overheid zich de behartiging aantrekt op grond van de overtuiging dat dit belang anders niet goed tot zijn recht komt.

De aanwezigheid van een publiek belang kan worden vastgesteld aan de hand van de volgende vragen:

- -

is er sprake van een maatschappelijk belang? Een publiek belang komt voort uit een maatschappelijk belang. Een maatschappelijk belang is een belang waarvan de behartiging voor de gehele samenleving gewenst is;

- -

dient de gemeente dit maatschappelijke belang te dienen? Een maatschappelijk belang wordt een publiek belang als de gemeente dit belang behartigt uit de overtuiging dat het anders onvoldoende wordt gediend.

Stap 2: Is volledige gemeentelijke betrokkenheid bij de uitvoering noodzakelijk?

Volledige gemeentelijke betrokkenheid kan noodzakelijk zijn bij wettelijke taken. De gemeente voert de activiteiten zelf uit. Als er geen volledige gemeentelijke betrokkenheid noodzakelijk is, dan volgt stap 3.

Stap 3: Kan de gemeente ook als regelgever, subsidieverlener of inkoper/opdrachtgever het publiek belang behartigen?

De volgende vraag gaat in op de mate van complexiteit van de taak en daarmee van de relatie met de gemeente. Indien de gemeente het publieke belang als regelgever, subsidieverlener of opdrachtgever voldoende kan behartigen, is zelf doen niet noodzakelijk en kan er worden uitbesteed. Voorwaarde is wel dat daaraan voordelen zijn verbonden, bijvoorbeeld doordat de taak bij uitbesteding efficiënter en tegen lagere maatschappelijke kosten kan worden uitgevoerd. Het gaat in het algemeen om taken die goed af te bakenen zijn en in die zin minder complex zijn qua uitvoering en bewaking door de gemeente.

Als er geen volledige gemeentelijke betrokkenheid noodzakelijk is, dan kan de gemeente optreden als:

- -

regelgever, door het geven van voorschriften voor uitvoering van de publiek taak;

- -

subsidieverlener, door het laten verrichten van de publieke taak door derden door verstrekking van subsidie;

- -

inkoper van goederen en diensten, door het aangaan van een privaatrechtelijke overeenkomst met andere partijen die de publieke taken zullen uitvoeren.

Zijn er geen voordelen te behalen door uitbesteding, dan rest de mogelijkheid om de taak zelf uit te voeren

Het kan echter voorkomen dat de gemeente van oordeel is dat de sturing op deze manier onvoldoende waarborgen geeft om een goede behartiging van het publieke belang te kunnen garanderen. In dit geval kan de gemeente er voor kiezen actief te participeren in de derde organisatie; zie stap 4 hieronder. De gemeente vervult dan naast de opdrachtgevende (klant-)rol ook een eigenaarsrol: zij is bestuurlijk vertegenwoordigd in de organisatie. Door hiervoor te kiezen verkrijgt de gemeente een grotere betrokkenheid bij de dagelijkse gang van zaken en heeft ze directere sturings- en beïnvloedingsmogelijkheden. Hier staat dan wel weer tegenover dat de gemeente zowel de opdrachtgevende rol als de (mede)-eigenaarsrol vorm moet geven.

Stap 4: De mogelijkheid het publiek belang te behartigen via deelname in een verbonden partij

Als er geen volledige, eigen gemeentelijke uitvoering is vereist of mogelijk is, en de gemeente kan het publieke belang onvoldoende als inkoper/opdrachtgever behartigen, dan behoort deelname in een verbonden partij tot de mogelijkheden. Zoals in hoofdstuk 2 aangegeven heeft de wetgever hierbij een voorkeur voor de publiekrechtelijke vorm van een gemeenschappelijke regeling boven een privaatrechtelijke vorm.

Om een keuze te maken daadwerkelijk deel te nemen aan een verbonden partij is een nadere afweging van die deelname noodzakelijk. Een keuze om de publieke taken zelf uit te (blijven) voeren, is uiteraard ook mogelijk.

Uitvoering van een publieke taak door een verbonden partij is alleen een optie, als dit het beste door een verbonden partij kan worden gedaan en daarmee het publiek belang optimaal wordt behartigd. Aantoonbare meerwaarde is een belangrijk argument om te kiezen voor een verbonden partij. Bestuurlijke doelen, financiële belangen en organisatorische efficiencyvoordelen moeten tegen elkaar worden afgewogen, als ook de vraag of de gemeente voldoende kennis en kunde in huis heeft om de taak zelfstandig te kunnen uitvoeren. In de afweging staat de vraag centraal of samenwerking in een verbonden partij de meest geëigende vorm is voor doelrealisatie tegen zo laag mogelijke maatschappelijke kosten. De uiteindelijke beslissing tot deelname is een politiek-bestuurlijke keuze die wordt gemaakt door het college en de gemeenteraad.

Bij de afweging kunnen de volgende algemene criteria en voor- en nadelen van deelname worden betrokken. Daarna worden ook nog enkele specifieke factoren besproken (o.a. fiscaal).

Algemene criteria voor deelname:

Onder meer de volgende algemene criteria kunnen worden toegepast:

- -

de (potentiële) kosten voor publieke taken zijn niet op te brengen door één afzonderlijke gemeente;

- -

de gemeente heeft te weinig kennis en expertise in huis om de taak in eigen beheer te kunnen uitvoeren;

- -

de bij publieke opgaven betrokken partners willen soms met alle overheden gezamenlijk spreken;

- -

de effecten van overheidshandelen zijn soms gemeentegrenzen overschrijdend;

- -

door samenwerking is soms betere en goedkopere taakuitvoering mogelijk;

- -

de mogelijkheid om als sterkere actor op te treden.

Voordelen voor deelname:

Argumenten vóór deelname aan een verbonden partij kunnen onder andere zijn:

- -

gemeentelijke beleidsdoelen kunnen (beter) worden gerealiseerd;

- -

effectiviteit en maatschappelijk effect kunnen worden versterkt;

- -

het verkrijgen van efficiency-voordeel door samenwerking;

- -

het spreiden van risico’s door deze te delen met deelnemende partijen;

- -

het verwerven van kennis door het delen van kennis en expertise.

Nadelen voor deelname:

Argumenten tegen deelname kunnen onder andere zijn:

- -

financiële risico’s als gevolg van faillissement van de verbonden partij;

- -

bestuurlijke risico’s als gevolg van bestuurlijke afstand en delen van zeggenschap. Het verkrijgen van (sturings)informatie en het verwerven van invloed vragen meer aandacht van het college dan bij uitvoering door de eigen gemeentelijke organisatie. Door de dubbelrol van de gemeente als eigenaar én opdrachtgever kan vermenging van belangen optreden (zie ook hoofdstuk 5)

Andere factoren (o.a. fiscaal en staatssteun)

Het afwegingskader gaat uit van de politiek-bestuurlijke mogelijkheden en wenselijkheden voor de gemeente, maar er zijn ook andere factoren die van invloed zijn. Met name de (Europese) regels omtrent staatssteun en aanbesteding zijn relevant. Dat geldt ook voor de fiscale regels op het gebied van vennootschapsbelasting en BTW. Nadat op basis van het afwegingskader een voorlopige keuze is gemaakt, zal moeten worden getoetst of die keuze ook past binnen deze regels. In het uiterste geval kan dit betekenen dat de keuze op basis van de gemaakte afweging niet mogelijk blijkt te zijn of niet wenselijk is (bijvoorbeeld om financiële redenen). Er zal dan moeten worden gekozen voor een andere variant. Het feit dat de uitvoering van sommige taken van de gemeente valt onder de Wet op de vennootschapsbelasting, betekent dat dit element bij de toetsing van groter belang wordt.

4.2 Rolverdeling en acties bij aanloopfase oprichting verbonden partij

In het algemeen zal een onderzoek tot het aangaan van bestuurlijk samenwerking op initiatief van het college worden genomen. Het college informeert de raad tijdig over een gegeven opdracht tot een dergelijk onderzoek. Als het college vervolgens het voornemen heeft om daadwerkelijk over te gaan tot het aangaan van bestuurlijke samenwerking in de vorm van een verbonden partij, dan zal het college tijdig met een opiniërende nota de raad betrekken bij dit voorgenomen besluit, waarbij de raad gelegenheid heeft tot kaderstelling. Daarbij geeft het college met behulp van het afwegingskader aan, welke overwegingen hebben geleid tot het voornemen om samenwerking vorm te geven in een verbonden partij.

Hierna volgt een formele procedure zoals wettelijk voorgeschreven, namelijk:

- 1.

voor het treffen van een gemeenschappelijke regeling (artikel 1 of 51 WGR):

Ieder college dat voornemens is deel te nemen aan een GR zendt het ontwerp van de regeling aan de gemeenteraad. De raden kunnen na ontvangst binnen acht weken aan het college laten weten of zij een zienswijze op het ontwerp van de regeling indienen, of laten het zo snel mogelijk weten wanneer de raad hier geen gebruik van wil maken.

Na eventuele behandeling en (al dan niet) verwerking van ontvangen zienswijze(n) zenden de colleges het ontwerp van de regeling aan de raad voor het verkrijgen van toestemming voor het treffen van de regeling. Die toestemming kan slechts worden onthouden wegens strijd met het recht of het algemeen belang.

Na verkregen toestemming neemt het college het definitieve besluit tot het treffen van de regeling.

- 2.

voor het oprichten van een privaatrechtelijke rechtspersoon (artikel 160 Gemeentewet):

Als het college voornemens is over te gaan tot het oprichten van of deelnemen in een privaatrechtelijke rechtspersoon, dan een daartoe opgesteld ontwerp-besluit aan de raad toegezonden, waarbij de raad in de gelegenheid wordt gesteld wensen en bedenkingen ter kennis van het college te brengen. Daarna kan het college overgaan tot definitieve besluitvorming.

Deze wettelijke procedures worden ook gevolgd als sprake is van een wijziging in de regeling c.q. de statuten. Zoveel als mogelijk wordt de raad ook volgens hetgeen in de eerste alinea is aangegeven betrokken bij dat proces.

5. Governance

5.1 Gemeentelijke vertegenwoordiging bij een verbonden partij

In de Wet Gemeenschappelijke Regelingen is opgenomen hoe de gemeente vertegenwoordigd wordt bij een verbonden partij met publiekrechtelijke rechtsvorm. Dit verschilt per type verbonden partij:

- 1.

Collegeregeling: een regeling getroffen door het college of burgemeester

- a.

Vertegenwoordigers komen uit het college van B&W

- a.

- 2.

Burgemeestersregeling: een regeling getroffen door enkel burgemeesters

- a.

Vertegenwoordigers zijn allen burgemeester

- a.

- 3.

Gemengde regeling:

- a.

Voor gemengde regelingen geldt dat gekozen kan worden uit raadsleden, burgemeester en wethouders. Voor gemengde regelingen hanteert de gemeente Kampen het uitgangspunt dat leden van het bestuur uit het college worden aangewezen.

- a.

De gemeente Kampen kent op dit moment uitsluitend collegeregelingen, zodat collegeleden zijn vertegenwoordigd in (algemeen) bestuur.

Bij een privaatrechtelijke verbonden partij geldt dat de gemeente optreedt als aandeelhouder of als bestuurder. Vanuit het college wordt een portefeuillehouder gemachtigd om namens de gemeente op te treden.

5.2 Rolscheiding

Een gemeente kan verschillende rollen aannemen in relatie tot een verbonden partij.

- -

Opdrachtgever en klant (afnemer van diensten en producten)

- ∘

De gemeente als opdrachtgever wil door middel van een verbonden partij beleidsdoelen realiseren. De gemeente kan sturen op de realisatie van de afgesproken prestaties, binnen de gestelde beleidsmatige en financiële kaders. In deze rol draagt de gemeente zorg voor: het formuleren van de gemeentelijke beleidsdoelen, de monitoring van de levering van producten en diensten, de evaluatie van de geleverde prestatie en de beoordeling van de prijs-kwaliteitverhouding. De rol van opdrachtgever wordt belegd bij de vakinhoudelijk verantwoordelijke portefeuillehouder.

- ∘

- -

Eigenaar

- ∘

De eigenaar ziet erop tot dat in het beleid van de organisatie de continuïteit van de organisatie voldoende geborgd is. Het gaat hier vooral om de continuïteit van de bedrijfsvoering, de financiële gezondheid en het risicomanagement. Om deze reden wordt de bestuurlijke rol van eigenaar vaak ingevuld door de portefeuillehouder Financiën.

- ∘

- -

Private wederpartij

- ∘

Deze rol zien we met name bij de koop en verkoop van vastgoed

- ∘

Het is van belang om per verbonden partij te bekijken of verschillende gemeentelijke rollen in één gemeentelijke vertegenwoordiger kunnen worden verenigd, of dat scheiding wenselijk of noodzakelijk is. Rolscheiding kan wenselijk zijn bij verbonden partijen met omvangrijk publiek belang, inhoudelijk belang, financieel belang of bij verbonden partijen met een grote mate van invloed. Zie hiervoor ook het afwegingskader in hoofdstuk 6. In veel gevallen heeft de gemeente Kampen slechts één bestuurlijke vertegenwoordiger in de verbonden partij en is functiescheiding op dat niveau niet mogelijk. In dat geval kan intern wel een vorm van functiescheiding worden aangebracht, doordat een andere portefeuillehouder dan de bestuurlijke vertegenwoordiger wel is betrokken bij de voorbereiding van de bestuurlijke inbreng van Kampen bij de betreffende verbonden partij.

5.3 Succesfactoren voor samenwerking in verbonden partijen

Om succesvol sturing te geven en samen te werken in verbonden partijen zijn niet alleen de structuur- en inrichtingskeuzes van belang, maar ook de kwaliteit van de samenwerking. Daarom zijn ook de volgende succesfactoren van toepassing:

- 1.

Deelnemers hebben onderling vertrouwen in elkaar en in de verbonden partij

- •

Van belang is dat deelnemers elkaar kennen, weten te vinden en durven te vertrouwen;

- •

Vertrouwen en consensus dienen in een voortraject een prominente plaats te krijgen: welke verwachtingen zijn er en kunnen deze worden waargemaakt;

- •

Bij verplichte regelingen dient de intentie te zijn er het beste van te maken.

- •

- 2.

Aantoonbare meerwaarde voor de realisatie van gemeentelijke beleidsdoelstellingen:

- •

Van verbonden partijen met een hoog bestuurlijk profiel wordt in de uitwerking van het coalitieakkoord vastgelegd welke bijdrage zij leveren aan de realisatie van bestuurlijke doelen van de gemeente Kampen.

- •

In de paragraaf verbonden partijen is aangegeven onder welk gemeentelijk beleidsprogramma een verbonden partij thuishoort;

- •

- 3.

Bestuurders, management en betrokken ambtenaren zijn van een professionele kwaliteit:

- •

Er is van elke verbonden partij per bestuurder een actueel overzicht van nevenfuncties;

- •

- 4.

Transparante besluitvorming en open communicatie

- •

Tussen verbonden partij en de deelnemers is een gestructureerd overleg ingericht;

- •

Per verbonden partij is de informatieverzorging beschreven;

- •

Afwijkingen van de begroting en van de realisatieafspraken worden verantwoord in de P&C-cyclus.

- •

6. De uitvoeringsfase: sturing en beheersing

6.1 Good governance.

Het inrichten van democratische (bij)sturing en (tussentijdse) controle, het afleggen van verantwoording en uitoefenen van toezicht wordt samengevat onder het begrip ‘good governance’, oftewel: goed besturen. De volgende aspecten spelen hierbij een belangrijke rol:

- •

Sturen: het proces waarbij de gemeente richting geeft aan de verbonden partij om gemeentelijke beleidsdoelstellingen te realiseren.

- •

Beheersen: de maatregelen en procedures die de gemeente in staat stellen om te beoordelen of de uitvoering in overeenstemming blijft met de gemaakte plannen.

- •

Verantwoorden: de wijze waarop de verbonden partij rekenschap aflegt aan de gemeente over prestaties, doelmatigheid en rechtmatigheid van het gevoerde beheer.

- •

Toezicht houden: de wijze waarop de gemeente toezicht houdt op het beleid van het bestuur en de gang van zaken bij de verbonden partij.

In het vervolg van dit hoofdstuk werken we deze aspecten van good governance verder uit. Daarbij is in eerste instantie van belang om onderscheid te maken tussen publieke en private verbonden partijen. Daarbij kan er bij het besturen van verbonden partijen, zoals eerder gesteld, sprake zijn van tegengestelde belangen. Het is in dat verband nodig om ook in de uitvoeringsfase van een verbonden partij expliciet aandacht te besteden aan de rollen van eigenaar en opdrachtgever.

6.2 Sturing van publieke verbonden partijen

Op 1 juli 2022 is een wijziging van de Wet gemeenschappelijke regelingen (Wgr) in werking getreden. Deze wijziging heeft als voornaamste doelstelling de democratische legitimatie van gemeenschappelijke regelingen te versterken. De verbeteringen zien op alle hierboven genoemde aspecten van good governance: het sturen, beheren, verantwoorden en toezicht houden.

De Wgr schrijft bij een aantal rechtsvormen verplicht een begroting en een jaarrekening voor. Dat zijn de gemeenschappelijke openbare lichamen, gemeenschappelijke organen en bedrijfsvoeringsorganisaties.

Op grond van artikel 34b en 35 lid 1 van de Wgr zendt het dagelijks bestuur van het openbaar lichaam, het bestuur van de bedrijfsvoeringsorganisatie of het gemeenschappelijk orgaan de volgende stukken aan de raden van de deelnemende gemeenten:

- •

vóór 30 april van het jaar voorafgaande aan dat waarvoor de begroting dient, de algemene financiële en beleidsmatige kaders en de voorlopige jaarrekening (de kadernota).

- •

12 weken voordat zij aan het algemeen bestuur wordt aangeboden, onderscheidenlijk 12 weken voordat zij door het bestuur van de bedrijfsvoeringsorganisatie of het gemeenschappelijk orgaan wordt vastgesteld, de ontwerpbegroting,

De Wgr stelt ook verplicht dat het bestuur van het openbaar lichaam, de bedrijfsvoeringsorganisatie of het gemeenschappelijk orgaan, de raden van de deelnemende gemeenten in de gelegenheid stellen een zienswijze naar voren te brengen op ontwerpbegrotingen. Daarbij wordt de gemeenteraden gevraagd wensen en bedenkingen te geven bij conceptvoorstellen van het bestuur van de gemeenschappelijke regeling.

In de praktijk zijn ook andere documenten van de P&C-cyclus aan een zienswijze door de deelnemende gemeenteraden onderworpen, zoals de kadernota en de jaarrekening. Ook strategische plannen of meerjarenplannen worden vaak onderworpen aan zienswijzen. Het gaat dus met name om bevoegdheden die direct aan de kaderstellende rol van de gemeenteraad raken.

De Wgr verplicht het bestuur van de gemeenschappelijke regeling bovendien om een gemotiveerd oordeel te geven over de ingebracht zienswijzen en de aangesloten gemeenteraden daarvan in kennis te stellen. Dat moet gebeuren voor het bestuur een besluit neemt over het onderwerp waarover de zienswijze is gegeven.

6.3 Sturing van private verbonden partijen: vennootschappen.

Waar het wettelijk kader rond publieke verbonden partijen expliciet rekening houdt met de context die bij lokale overheden aan de orde is, is dat bij private publieke partijen uiteraard niet het geval. Niettemin heeft ook de gemeente Kampen ervoor gekozen om bepaalde publieke belangen of beleidsdoelstellingen door middel van, of in samenwerking met private verbonden partijen te realiseren.

De gemeente heeft als aandeelhouder in een vennootschap vier doelstellingen:

- 1.

Het borgen van het publiek belang bij de vennootschap, zoals vastgesteld in het publiek kader en de statuten;

- 2.

Het borgen dat de vennootschap de gemeentelijke beleidsdoelstellingen of kaders realiseert, zoals vastgelegd in een strategisch plan of meerjarenbeleidsplan.

- 3.

Het optimaal financieel presteren van de vennootschap, het borgen van een eventuele dividenduitkering en daarmee de borging van de continuïteit van de vennootschap;

- 4.

Het behouden van de publieke waarde.

Om deze doelstellingen te kunnen realiseren en risico's te beheersen stelt de gemeente als aandeelhouder kaders, hanteert zij instrumenten om te sturen en houdt zij toezicht op de vennootschap. Deze kaders moeten worden vertaald in de statutaire doelen van de vennootschap. De belangrijkste instrumenten worden hieronder toegelicht

6.3.1 Corporate Governance Code

De Corporate Governance Code vormt een belangrijk kader voor de governance van verbonden vennootschappen, ook als zij niet beursgenoteerd zijn zoals in Kampen het geval is. De gemeente neemt als uitgangspunt dat de verbonden vennootschappen handelen in overeenstemming met de best practices uit deze Code. De belangrijkste principes van de code zijn:

- •

Transparantie: Bedrijven moeten duidelijk en volledig rapporteren over hun governance-structuur en beleid.

- •

Verantwoordelijkheid: Bestuurders en commissarissen moeten handelen in het belang van de onderneming en haar stakeholders.

- •

Toezicht: Er moet effectief toezicht zijn op het bestuur door de raad van commissarissen.

- •

Integriteit: Bestuurders en commissarissen mogen geen tegenstrijdige belangen hebben en moeten integer handelen.

Deze principes helpen bij het waarborgen van goed bestuur en het beschermen van de belangen van aandeelhouders en andere belanghebbenden.

6.3.2 Statuten

Voor de inrichting van de governance van vennootschappen zijn de statuten een belangrijk document. Uitgangspunt is dat de gemeente voldoende zeggenschap heeft om de betrokken publieke en financiële belangen te borgen, passend bij het percentage van aandelenbezit.

Zeggenschap over belangrijke beleidswijzigingen en strategische besluiten van de vennootschap is van belang. Het gaat dan om koerswijzigingen op de middellange tot lange termijn, die zijn aangedragen door de verbonden partij, dan wel door de gemeente zelf zijn gewenst.

6.3.3 Meerjarig strategisch- of bedrijfsplan en jaarplannen

De strategie van de vennootschap wordt vastgelegd in een meerjarig plan. De vennootschap zet daar uiteen op welke wijze de strategie tot uitvoering wordt gebracht, welke doelen de vennootschap in de planperiode heeft en wat de inzet is van mensen en middelen om deze doelen te bereiken. Benodigde investeringen en de financiering daarvan worden in beeld gebracht en in jaarplannen opgenomen. De gemeente Kampen streeft ernaar als aandeelhouder de bevoegdheid te hebben om het meerjarig plan en de jaarplannen goed te keuren of vast te stellen.

6.3.4 Deelnemingen van een vennootschap

De gemeente verlangt het recht van goedkeuring van de AvA voor het aangaan van een dochteronderneming door de vennootschap.

6.3.5 Benoeming bestuurders en commissarissen

De gemeente hecht er belang aan om betrokken te zijn bij de benoeming van bestuurders en commissarissen. Als aandeelhouder wil de gemeente het recht van benoeming of goedkeuring van benoeming van bestuurders en commissarissen hebben.

Wat betreft commissarissen geldt dat in beginsel een zittingsduur van een commissaris van vier jaar met de mogelijkheid van een eenmalige herbenoeming van vier jaar als wenselijk wordt beschouwd. Hierna moet herbenoeming (voor nog eens twee jaar en een eventuele verlenging met twee jaar) worden gemotiveerd waarbij een afweging moet worden gemaakt tussen continuïteit van kennis en ervaring en te zeer vergroeid zijn met het bedrijf. Genoemde termijnen komen overeen met de Corporate Governance Code.

6.3.6 Rolverdeling van raad en college in het beheer van vennootschappen.

Bestuurders of ambtenaren van de gemeente Kampen worden in beginsel niet benoemd als bestuurder of commissaris van de verbonden vennootschap. Dit is in lijn met het principe uit de corporate governance code dat tegenstrijdige belangen bij bestuurders moeten worden vermeden. Als het college in uitzonderingsgevallen reden ziet om van dit principe af te wijken dient dit voornemen ter besluitvorming aan de raad te worden voorgelegd. Bij de motivatie van dit besluit dient het college aan te geven hoe met eventuele tegenstrijdige belangen wordt omgegaan, zodat de integriteit van het bestuur wordt gewaarborgd.

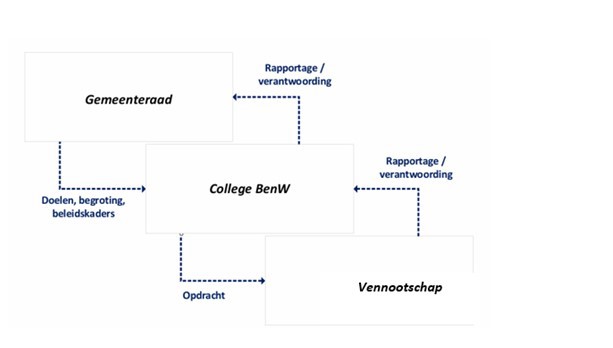

Het gemeentebestuur heeft als hoeder van het publieke belang uiteraard wel een belangrijke rol in de sturing en het beheer van de vennootschap. Zoals eerder aangegeven stelt de raad de kaders vast. Dit kan de vorm aannemen van beleidsdoelen, maar bijvoorbeeld ook in de vorm van eisen aan de wijze waarop de vennootschap het maatschappelijk belang in het eigen beleid betrekt. Ook kan de gemeenteraad kaders stellen ten aanzien van vormen van participatie van maatschappelijke belangengroepen. Het college is er, in de rol van aandeelhouder van de vennootschap, verantwoordelijk voor dat dit zijn weg vindt naar statuten en bedrijfsplannen, zoals hierboven beschreven. Hieronder is dit schematisch weergegeven.

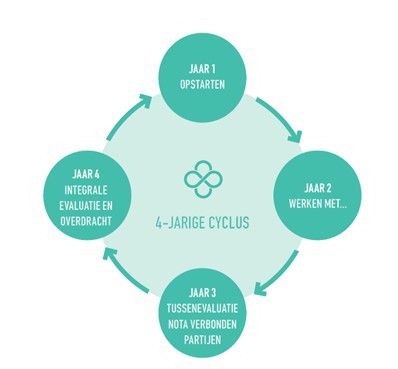

6.4 Sturing in het ritme van de vierjarige bestuurscyclus.

De controle, sturing en beheersing van verbonden partijen maakt onderdeel uit van de standaard P&C-cyclus. De raad wordt bijvoorbeeld geïnformeerd over de actuele status van alle verbonden partijen in de ‘Paragraaf verbonden partijen’. Deze staat in de programmabegroting en de jaarrekening.

Daarbij wordt aansluiting gezocht bij natuurlijke momenten in de 4-jarige bestuurscyclus. De kern hiervan is dat college, raad en ambtelijke organisatie op deze momenten het ‘goede gesprek’ voeren over de samenwerking en de gemaakte afspraken. Dan wordt gekeken of die in de praktijk goed functioneren.

De natuurlijke momenten in de vierjarige bestuurcyclus krijgen de vorm van:

- •

Een startfase, waarin de nieuwe raad en college hun werkzaamheden opstarten en het bestuursprogramma voor de komende vier jaar vorm krijgt. In deze fase vindt kennismaking plaats met – en oriëntatie op verbonden partijen plaats en wordt bepaald welke plek verbonden partijen hebben in de realisatie van bestuurlijke doelen van Kampen.

- •

Een uitvoeringsfase. In deze periode wordt het bestuursprogramma uitgevoerd. Dat zelfde geldt voor de uitvoering van afspraken met verbonden partijen. Dit wordt gemonitord via de P&C-cyclus. Eventueel kunnen met bepaalde verbonden partijen ook aanvullende informatieafspraken zijn gemaakt;

- •

Een afrondingsfase. Hier vindt evaluatie van de uitvoering van het bestuursprogramma plaats, als ook van de afspraken en de samenwerking met de verbonden partijen. Eventueel kan na deze evaluatie een bijstelling plaatsvinden van deze afspraken en/of van de nota Verbonden partijen.

Meer in detail ziet de sturing en beheersing van verbonden partijen er dan als volgt uit.

Verbonden partijen in het startprogramma van college en raad.

Het eerste jaar in deze cyclus staat in het teken van kennismaken, inleven en inwerken. Ook worden bestuurlijke doelen voor de komende bestuursperiode geformuleerd. In het startprogramma van college en raad kan aandacht besteed worden aan de verbonden partijen. Dit gaat dan over de spelregels en richtlijnen uit de Nota verbonden partijen, de rolverdeling tussen college, raad en ambtelijke organisatie en de instrumenten die raad en college tot hun beschikking hebben. Daarnaast komt de evaluatie van de verbonden partijen uit de vorige 4-jarige bestuursperiode aan de orde en de gevolgen die dat heeft voor de komende vier jaar.

Kennismaken met verbonden partijen.

Een mogelijke aanvulling op het startprogramma is een kennismaking van college en raad met de verbonden partijen die een hoog bestuurlijk belang hebben. Dit vergroot basiskennis over de verbonden partijen en geeft inzicht in de manier waarop de raad zijn kaderstellende en controlerende rol kan invullen. Ook kunnen verbonden partijen zichzelf presenteren en laten zien hoe zij een bijdrage leveren aan taken van de gemeente.

Koppelen beleidsdoelen van Kampen aan verbonden partijen

In het eerste jaar van de bestuurscyclus wordt het coalitieakkoord meestal uitgewerkt in een bestuursprogramma of een bestuurlijk agenda. Hierin staan de bestuurlijke doelen die de komende vier jaar moeten worden uitgevoerd. Bij het opstellen van het bestuursprogramma wordt aanbevolen om, in elk geval voor de verbonden partijen met een hoog bestuurlijk belang, op te schrijven hoe de verbonden partijen bijdragen aan het uitvoeren van lokale doelen.

Evaluatiemomenten in de raadscyclus.

Het tweede en derde jaar van de 4-jarige cyclus staan in het teken van de uitvoering. Daarnaast worden kaders gemaakt in de jaarlijkse P&C-cyclus, wordt een begroting vastgesteld en krijgt de verantwoording vooral vorm in de jaarrekening.

De begroting en de jaarrekening bevatten ook een Paragraaf verbonden partijen. Daarin wordt per verbonden partij een factsheet opgenomen met informatie over o.a. het openbaar en bestuurlijk belang van de verbonden partij, de bijdrage aan beleidsdoelen van de gemeente, het financieel belang en de financiële positie, de belangrijkste risico’s en actuele ontwikkelingen. Als er in deze onderwerpen belangrijke wijzigingen zijn, kan dat een reden zijn om de bestuurlijke aandacht voor bepaalde verbonden partijen af te schalen of juist te intensiveren. Hoe dat er uit kan zien schetsen we verderop in deze nota.

In het vierde en laatste jaar van de 4-jarige cyclus worden de verbonden partijen intern geëvalueerd. Daarin wordt ook gekeken naar het functioneren van de kaders uit de Nota verbonden partijen, evenals de sturing en beheersing van de verbonden partijen in de afgelopen 4 jaar. Ook wordt onderzocht hoe de verbonden partijen hebben bijgedragen aan gemeentelijke beleidsdoelen. Dit maakt bij voorkeur onderdeel uit van het overdrachtsdossier, zodat de conclusies van de evaluatie kunnen worden betrokken bij de opstartfase van de nieuwe gemeenteraad.

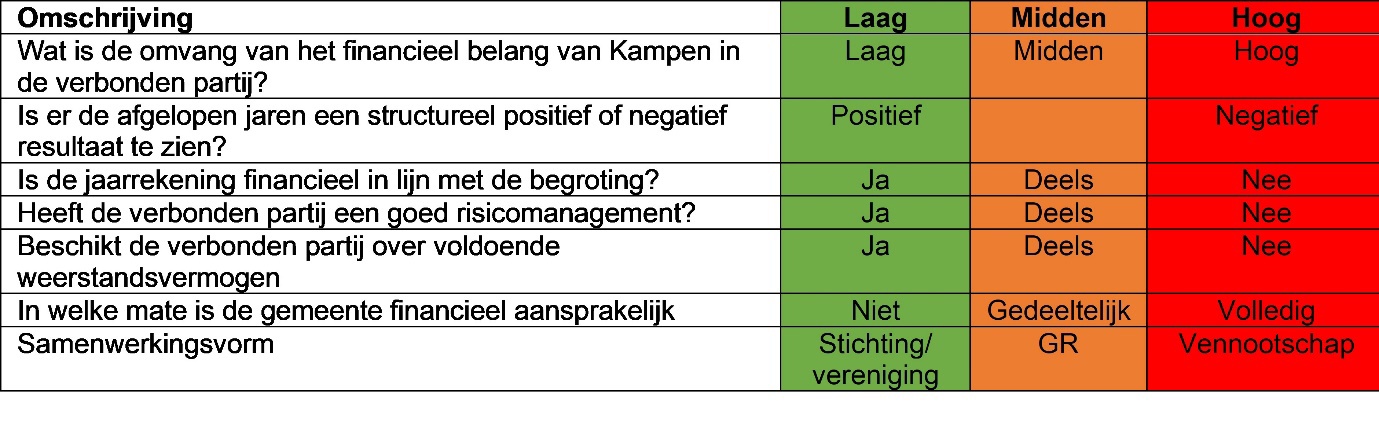

6.5 Extra aandacht voor een verbonden partij nodig? een afwegingskader

Het is verstandig dat college en raad het gesprek aangaan over hoe de gemeente zich verhoudt tot de verschillende verbonden partijen en welke bestuurlijke aandacht daarbij gewenst en passend is. Daarbij zijn de volgende zaken van belang

- •

Publiek belang: de verbonden partij heeft een grote impact in de Kamper samenleving. Dat blijkt bijvoorbeeld uit inwoners die zich regelmatig laten horen, regelmatige media-aandacht en/of de mate waarin de verbonden partij een gespreksonderwerp is in de gemeenteraad.

- •

Inhoudelijk belang: dit gaat over de vraag in hoeverre de verbonden partij bijdraagt aan beleidsmatige speerpunten van de gemeente en het belang dat de gemeenteraad daaraan hecht. Hiervoor kan aansluiting worden gezocht bij het coalitieakkoord en/of het bestuursprogramma. Ook wanneer het gaat over een strategische regionale samenwerking die beleid vormgeeft is het inhoudelijk belang wellicht groter dan wanneer het over een uitvoerende verbonden partij gaat.

- •

Financieel belang: dit gaat over het financiële risico dat de gemeente loopt als de verbonden partij haar verplichtingen niet kan nakomen of in de uitoefening van haar taken tekorten krijgt.

- •

Mate van invloed: dit gaat over de mate van invloed die de gemeente kan uitoefenen op de gang van zaken in de verbonden partij. Vooral of en hoe de gemeente in het bestuur van een verbonden partij is vertegenwoordigd en het relatieve gewicht dat dit in de schaal legt.

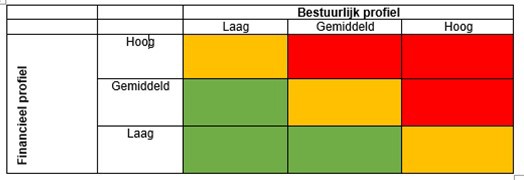

Per verbonden partij wordt een bestuurlijk profiel en financieel profiel gemaakt. De verbonden partijen met een laag profiel (in de groene zone van de onderstaande figuur) behoeven geen bijzondere bestuurlijke aandacht. De jaarlijkse P&C-cyclus is dan genoeg voor het college om bestuurlijke invloed uit te uitoefenen. Ook de raad heeft dan voldoende informatie om kaders te stellen en te controleren of die worden nageleefd. Het actuele bestuurlijk/financieel risicoprofiel van de verbonden partijen wordt verwerkt in de paragraaf Verbonden Partijen en in de begroting.

Bepaling van het bestuurlijk en financieel profiel van een verbonden partij.

Om het bestuurlijk en het financieel profiel te kunnen bepalen, en de verbonden partij te kunnen plotten in de bovenstaande figuur, worden een aantal vragen gesteld. Aan de hand van de antwoorden op deze vragen wordt het bestuurlijk of financieel risicoprofiel lager of hoger ingeschat. De gezamenlijke antwoorden op deze vragen bepalen uiteindelijk het risicoprofiel van de verbonden partij. Dit bepaalt de mate van bestuurlijke aandacht die aan de sturing van de verbonden partij gegeven wordt.

Politiek/bestuurlijk afwegingskader

Financieel afwegingskader

Gewenste aandacht per verbonden partij afhankelijk van bestuurlijk/financieel profiel.

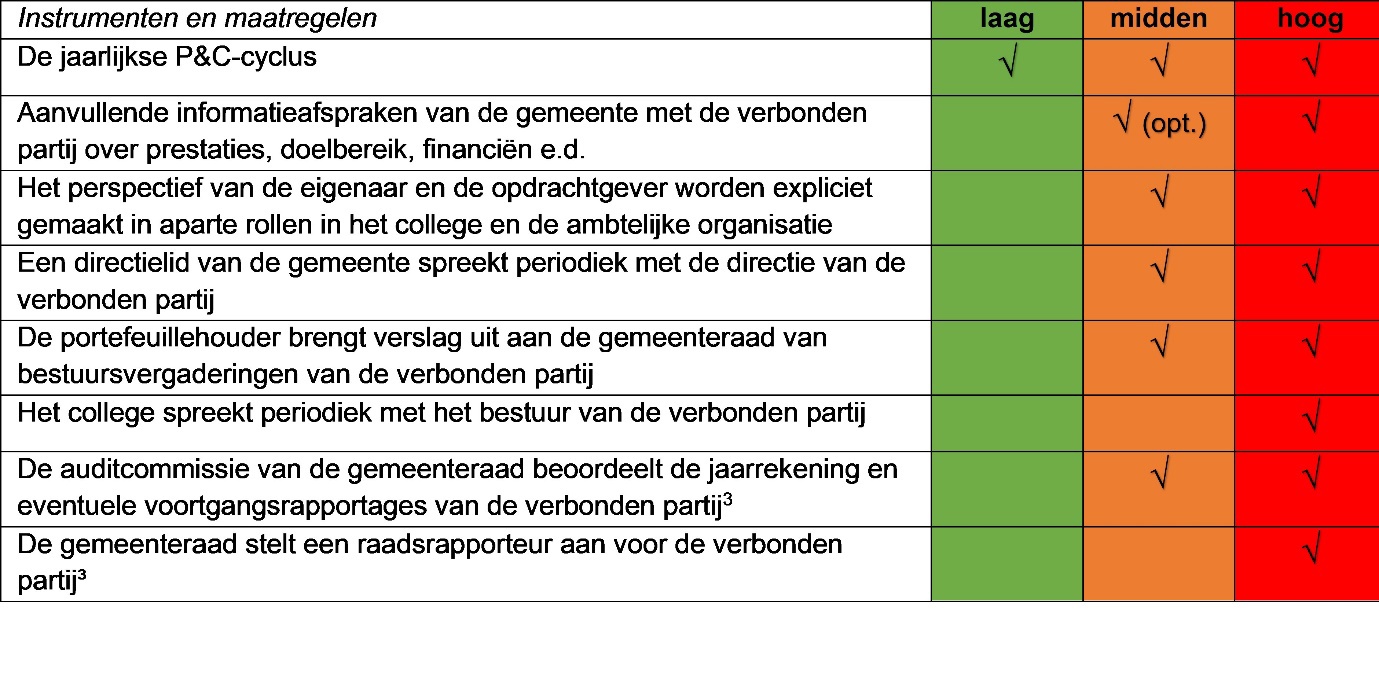

Voor verbonden partijen met een midden en een hoog bestuurlijk/financieel risicoprofiel is meer aandacht nodig van het gemeentebestuur en de ambtelijke organisatie. Daarbij kan een mix van instrumenten worden ingezet. Deze sluiten bij voorkeur op een natuurlijke manier aan op de verschillende fasen in de bestuurlijke cyclus. Dit kan per verbonden partij verschillen en is dus maatwerk. Dit ziet er schematisch als volgt uit:

_____________________________________________________

3 De auditcommissie en de raadsrapporteur moeten bij het uitoefenen van deze taak een beroep kunnen doen op ambtelijke ondersteuning.

Aan de hand van het bestuurlijk/financiële risicoprofiel van de verschillende verbonden partijen doet het college een voorstel aan de gemeenteraad over de eventuele inzet van aanvullende sturingsinstrumenten bovenop de ‘standaard’ P&C-cyclus.

7. Evaluatie en heroverweging van samenwerking in verbonden partijen

Over het algemeen gaat Kampen een relatie met een verbonden partij, met een financieel en een bestuurlijk belang, aan voor onbepaalde tijd. Dat neemt niet weg dat er tussentijdse evaluatiemomenten aan de orde kunnen zijn. In hoofdstuk 6 is al aan de orde gekomen dat de samenwerking en de inhoudelijke afspraken met de belangrijke verbonden partijen worden geëvalueerd aan het eind van de vierjarige bestuursperiode. Dat kan vanzelfsprekend aanleiding geven tot bijstelling(en) in de relatie met of de betrokkenheid bij een verbonden partij of herziening van de nota Verbonden Partijen. De lessen uit de evaluatie worden vanzelfsprekend betrokken bij de startfase van een nieuwe bestuursperiode.

Daarnaast kan er sprake zijn van andere ontwikkelingen die aanleiding geven tot heroverweging, zoals de wijziging of realisatie van een gemeentelijke doelstelling, waardoor de verbonden partij niet langer bijdraagt aan de realisatie van gemeentelijk beleid, toetreding van andere partijen of majeure wijzigingen in het risicoprofiel van de verbonden partij. Overwogen kan worden om in het kader van het onderzoeksprogramma van het college, of in samenwerking met de rekenkamer, nader onderzoek te doen naar de doelmatigheid en de doeltreffendheid van de verbonden partij. Het is sterk aan te bevelen daarover afstemming te zoeken met andere deelnemers in de verbonden partij. In dat verband is van belang dat de gewijzigde Wet gemeenschappelijke regelingen al de verplichting bevat om in de regeling bepalingen op te nemen omtrent evaluatie ervan.

Ondertekening

Bijlage rechtsvormen

1.Publiekrechtelijke rechtsvormen

Bij publiekrechtelijke samenwerking gaat het om deelname aan gemeenschappelijke regelingen. Deelname vindt plaats binnen de kaders van de Wet gemeenschappelijke regelingen. Afhankelijk van het onderwerp van de samenwerking kan de gemeenschappelijke regeling worden getroffen door de raad, het college of de burgemeester. Voor het college en de burgemeester geldt, dat zij bij een voorgenomen samenwerking in een gemeenschappelijke regeling de gemeenteraad in de gelegenheid stellen een zienswijze daarover in te dienen en vervolgens dient de gemeenteraad ook toestemming voor het treffen van de regeling te verlenen. Die toestemming kan worden onthouden wegens strijd met het recht of het algemeen belang (artikel 1 Wet gemeenschappelijke regelingen).

Als gekozen wordt voor bestuurlijke samenwerking, dan bestaan er verschillende vormen om de samenwerking in te richten. Van de ‘lichtste’ vorm van samenwerking tot de ‘zwaarste’ vorm gaat het om:

- -

regeling zonder meer;

- -

centrumgemeente-constructie;

- -

gemeenschappelijk orgaan;

- -

bedrijfsvoeringsorganisatie;

- -

openbaar lichaam.

De gemeenschappelijke regeling zonder meer (lichte regeling)

Hoewel deze vorm niet expliciet in de Wet gemeenschappelijke regelingen wordt genoemd, is deze regeling wel af te leiden uit deze wet. Bij de lichte regeling wordt geen organisatorisch verband opgericht, maar worden er slechts bepaalde afspraken vastgelegd. Deze vorm heeft min of meer dezelfde werking als een convenant. Omdat hier dus geen sprake is van een zelfstandige entiteit, is deze vorm niet aan te merken als verbonden partij. Toch wordt de Nota verbonden partijen ook (zoveel als mogelijk) op deze vorm toegepast.

Een gemeenschappelijke regeling met een centrumgemeenteconstructie

Bij een centrumgemeenteconstructie mandateert de gemeente een andere gemeente (de centrumgemeente) om bepaalde gemeentelijke taken ten uitvoer te brengen. Het gaat feitelijk om het gebruik van het ambtelijk apparaat van één van de deelnemende gemeenten door de andere deelnemende gemeenten. Het gaat meestal om uitvoerende taken. De centrumgemeente voert dus taken uit in naam van andere gemeenten en ontvangt voor het verrichte werk vrijwel altijd een vergoeding. Bij deze vorm is er geen sprake van een (nieuwe) rechtspersoon. Omdat er bij deze vorm niet voldaan wordt aan de eisen van financieel en bestuurlijk belang, is hier geen sprake van een verbonden partij. Ook op deze vorm wordt de Nota verbonden partijen (zoveel als mogelijk) toegepast.

Een gemeenschappelijke regeling met een gemeenschappelijk orgaan

Een derde vorm is het oprichten van een gemeenschappelijk orgaan ‘in daarvoor bijzonder in aanmerking komende gevallen’. Ook deze vorm van samenwerking kent geen rechtspersoonlijkheid en is geen verbonden partij. Er is wel sprake van een gemeenschappelijke orgaan als overlegorgaan tussen de deelnemers. Aan dit orgaan kunnen geen regelgevende bevoegdheden worden gedelegeerd, hooguit beschikkingsbevoegdheden. Gemeenten kunnen dus wel bevoegdheden overdragen aan dit orgaan, behalve de bevoegdheid tot belastingheffing en regelgevende bevoegdheden. De Nota verbonden partijen zal ook (zoveel als mogelijk) op deze vorm worden toegepast.

Een bedrijfsvoeringsorganisatie

De bedrijfsvoeringsorganisatie is een organisatievorm die rechtspersoonlijkheid heeft met een enkelvoudig bestuur. Dus geen geleed bestuur met een algemeen bestuur en een dagelijks bestuur. De bedrijfsvoeringsorganisatie kan hierdoor zelf direct en slagvaardig haar organisatie aansturen, eigen personeel in dienst nemen, opdrachten geven en overeenkomsten sluiten. Deze vorm wordt getroffen ter behartiging van de sturing en beheersing van ondersteunende processen en van uitvoeringstaken van de deelnemers, bijvoorbeeld personeel, informatievoorziening, organisatie, financiën, inkoop en huisvesting. Ook uitvoerende taken zonder of met geringe beleidsmatige component kunnen in een bedrijfsvoeringsorganisatie worden ondergebracht, omdat dergelijke taken naar hun aard geen of weinig bestuurlijke aansturing en controle vragen. Denk aan taken waarbij geen beleidsmatige keuzes nodig zijn, zoals het opleggen van belastingaanslagen en het invorderen van belastingen, groenvoorziening, afvalinzameling, gemeentereiniging, leerlingenvervoer en het uitvoeren van de Leerplichtwet.

Een gemeenschappelijke regeling met een openbaar lichaam

Dit is de zwaarste, en tevens meest voorkomende vorm van een gemeenschappelijke regeling. Een openbaar lichaam heeft rechtspersoonlijkheid. Het kent een algemeen bestuur, een dagelijks bestuur en een voorzitter. In tegenstelling tot de bedrijfsvoeringsorganisatie is dus sprake van een ‘geleed bestuur’. Het bestuur van de regeling kan als rechtspersoon zelfstandig deelnemen aan het rechtsverkeer. Gemeenten kunnen, behoudens enkele wettelijke uitzonderingen, vrijwel al hun taken en bevoegdheden overdragen aan een openbaar lichaam.

2. Privaatrechtelijke rechtsvormen

Naast publiekrechtelijke verbonden partijen zijn ook de privaatrechtelijke verbonden partijen van belang. Op basis van de Gemeentewet kan het college besluiten tot de oprichting van en de deelneming in stichtingen, maatschappen, vennootschappen, verenigingen, coöperaties en onderlinge waarborgmaatschappijen, “indien dat in het bijzonder aangewezen moet worden geacht voor de behartiging van het daarmee te dienen openbaar belang”. Voordat het besluit wordt genomen, wordt ontwerp-besluit aan de raad toegezonden en wordt de raad in de gelegenheid gesteld zijn wensen en bedenkingen ter kennis van het college te brengen (artikel 160, tweede lid Gemeentewet).

Belangrijke rechtsvormen die privaatrechtelijke verbonden partijen aan kunnen nemen, zijn de stichting, vereniging, coöperatie, Naamloze Vennootschap (NV) en Besloten Vennootschap (BV).

Stichting

Een stichting is te kenmerken als een zeer zelfstandige rechtspersoon: er zijn geen eigenaren in de vorm van aandeelhouders die kapitaal verschaffen en daarmee zeggenschap hebben. Een tweede belangrijk kenmerk is dat zij niet gericht is (en niet mag zijn) op het maken van winst. De stichting mag geen winst uitkeren aan de bestuurders of oprichters. Alleen het ideëel of sociaal doel, zoals beschreven in de doelstelling van de stichting, komt voor uitkering in aanmerking.

Voor de gemeente betekent dit dat zij de taken die een stichting voor haar uitvoert alleen kan beïnvloeden via de subsidie en bijbehorende voorwaarden. Een mogelijkheid tot beïnvloeding kan daarnaast zijn het deelnemen in de raad van toezicht of het bestuur van de stichting, maar in die hoedanigheid mag een toezichthouder of bestuurder alleen handelen in het belang van de stichting. Dat belang hoeft niet gelijk te lopen met dat van de gemeente, zeker niet wanneer de gemeente niet de enige is die een financiële bijdrage levert aan de stichting. Dit kan deels worden opgevangen (geborgd) door verwerking van de gemeentelijke doelen in de statutaire doelen. Een stichting heeft een bestuur, maar kent geen controlerende mechanisme in de vorm van vergadering van aandeelhouders of leden (zoals een vereniging)

Vereniging

Een vereniging heeft leden. De vereniging kent minimaal een algemene ledenvergadering en een bestuur als organen. Via de statuten kan een raad van toezicht of een raad van commissarissen worden ingesteld. Leden van een algemene ledenvergadering hebben een brede, ook inhoudelijke betrokkenheid bij de organisatie. Daarnaast kent de vereniging een bestuur dat uit één of meer leden bestaat. Het bestuur is eindverantwoordelijk voor de dagelijkse gang van zaken.

Coöperatie

Een coöperatie is een speciale vereniging, die overeenkomsten aangaat met en voor haar leden. Een coöperatie behartigt de zakelijke belangen van haar leden voor een bepaalde activiteit. Bij gemeenten ontstaan nu coöperaties waarbij de krachten gebundeld worden op het gebied van bijvoorbeeld parkeren. Een coöperatie wordt opgericht met minimaal één partner. De hoogste zeggenschap ligt bij de Algemene Ledenvergadering. Deze vergadering benoemt het bestuur.

Er zijn drie vormen van coöperatie: a) uitgesloten aansprakelijkheid, waarbij de leden niet aansprakelijk zijn; b) beperkte aansprakelijkheid, waarbij leden beperkt aansprakelijk zijn tot een in de statuten vastgelegd maximumbedrag; en c) wettelijke aansprakelijkheid, waarbij leden voor een gelijk deel aansprakelijk zijn.

Vennootschap

Een vennootschap is evenals een stichting een zelfstandige rechtspersoon, maar hier hebben de aandeelhouders het uiteindelijk voor het zeggen. In het geval de gemeente (enig) aandeelhouder is, heeft zij dus grote invloed op het beleid van de vennootschap. Bij vennootschappen zijn er meerdere vormen: een naamloze vennootschap (NV), een besloten vennootschap (BV), een Vennootschap onder firma (VOF) of een commanditaire vennootschap (CV). Alleen de eerste drie vormen worden toegelicht, aangezien de CV nauwelijks voorkomt voor gemeentelijke samenwerking.

Naamloze vennootschap (NV)

Kenmerk van de NV is dat de aandeelhouders hun aandelen vrij kunnen verkopen, dus wanneer en aan wie ze maar willen, zonder toestemming van de andere aandeelhouders. Voor NV’s die gemeenten (of andere overheden) oprichten is dit echter juist niet de bedoeling, reden waarom de verhandelbaarheid vaak in de statuten is beperkt. Een tweede kenmerk is dat een NV verplicht is om zijn jaarverslag en jaarrekening te publiceren en dit geldt dus ook voor NV’s met een gemeente als (enig) aandeelhouder. De zeggenschap van de gemeente loopt in elk geval via de rol van aandeelhouder; daarnaast is de gemeente vaak ook opdrachtgever met de bijbehorende zeggenschap. Soms heeft de gemeente (in de persoon van een collegelid) ook zitting in de raad van commissarissen. Een commissaris dient echter volgens de wet het belang van de onderneming voorop te stellen en niet dat van de aandeelhouder. Dit kan leiden tot tegenstrijdigheden en is de belangrijkste reden om terughoudend te zijn in het benoemen van collegeleden tot commissaris. In de statuten van een NV kunnen allerlei zaken omtrent zeggenschap worden geregeld (mits niet strijdig met het recht) tussen aandeelhouder, raad van commissarissen en directie, waardoor de gemeente (via haar rol van aandeelhouder) zoveel grip op de onderneming kan creëren als zij wenselijk acht.

Besloten vennootschap (BV)

Kenmerkend voor een BV is dat de aandelen niet vrij verhandelbaar zijn. Een BV moet een jaarrekening deponeren en voor het overige zijn vanuit de gemeente bezien de kenmerken gelijk aan die van een NV.

Vennootschap onder firma (VOF)

Een vennootschap onder firma (vof) is een overeenkomst waarbij minimaal twee partijen samenwerken onder één gemeenschappelijke naam. Iedere partij die meedoet, wordt mede-eigenaar. Deze mede-eigenaren worden ook wel vennoot genoemd. Een minimumkapitaal is niet nodig. De vof is geen rechtspersoon. Vennoten zijn daarom met hun eigen geld hoofdelijk aansprakelijk voor mogelijke schulden van de vof.

Noot

1Artikel 1, eerste lid onder b van het Besluit begroting en verantwoording provincies en gemeenten.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl