Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR739104

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR739104/1

Nota financieel beleid waterschap Noorderzijlvest 2025

Geldend van 08-05-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Nota financieel beleid waterschap Noorderzijlvest 2025Kader

Aan deze nota ligt ten grondslag de “Verordening financieel beleid, beheer en organisatie waterschap Noorderzijlvest”. De wettelijke basis is art. 108 Waterschapswet en hoofdstuk 4 van het Waterschapsbesluit.

Intrekking, inwerkingtreding, tijdstip van ingang en citeertitel

- 1.

De Nota financieel beleid 2016, vastgesteld bij besluit van 21 september 2016, wordt ingetrokken.

- 2.

Deze nota treedt met terugwerkende kracht in werking op 1 januari 2025.

- 3.

Deze nota kan worden aangehaald als “Nota financieel beleid waterschap Noorderzijlvest 2025”.

Hardheidsclausule

In niet voorziene situaties of bij substantiële financiële tegenslagen kan op incidentele basis afgeweken worden van de richtlijnen in deze nota. Het voorstel tot afwijking wordt voorzien van argumenten en wordt vastgesteld door het Algemeen Bestuur.

1. Nadere regels voor over- en onderschrijding en (tussentijdse) rapportage

1.1. Spelregels bij over- en onderschrijding

Het budgetrecht ligt bij het Algemeen Bestuur. Dat betekent dat bij een dreigende overschrijding van een budget, vooraf toestemming moet worden gevraagd aan het Algemeen Bestuur. Indien dit achterwege blijft, is er sprake van een onrechtmatige handeling. Een onderschrijding is in de aard niet onrechtmatig, indien dit tijdig aan het Algemeen bestuur wordt gerapporteerd via de tussentijdse rapportages.

1.1.1. De hoofdregel: autorisatie vooraf

Voor de beleidsuitvoering is de hoofdregel dat verwachte budget over- en onderschrijdingen autorisatie van het Algemeen Bestuur behoeven en dat daarvoor begrotingswijzigingen vooraf door het dagelijks bestuur aan het Algemeen Bestuur worden voorgelegd. Hiermee wordt toestemming gevraagd voor het te realiseren beleid en voor de besteding van de daarvoor benodigde middelen. Slechts indien de omstandigheden een autorisatie vooraf niet mogelijk maken, zal achteraf een voorstel voor een begrotingswijziging worden voorgelegd. Indien het Algemeen Bestuur daarmee instemt, wordt de besteding alsnog geautoriseerd.

In verband met de rechtmatigheidsvereisten, dienen (dreigende) over- en onderschrijdingen voor 31 december van het betreffende boekjaar aan het Algemeen Bestuur te zijn voorgelegd. Wanneer dit niet is gebeurd, kunnen deze bedragen bij de jaarrekening alsnog worden geautoriseerd. Dit dient dan wel expliciet onder de aandacht van het Algemeen Bestuur te worden gebracht. De begrotingsoverschrijdingen en onderschrijdingen zullen duidelijk in de jaarrekening tot uitdrukking moeten komen en als het Algemeen Bestuur de betreffende jaarrekening vaststelt, autoriseert het bestuur daarmee de desbetreffende bedragen alsnog.

1.1.2. Over- en onderschrijding van exploitatiebudgetten en post onvoorzien

Over- en onderschrijding van exploitatiebudgetten op programmaniveau is niet toegestaan. Waar nodig legt het dagelijks bestuur een voorstel tot begrotingswijziging voor via de tussentijdse rapportages.

De post “onvoorzien” kan middels besluit van het dagelijks bestuur worden ingezet wanneer incidentele dekking moet worden gevonden. Bij de vaststelling van het jaarplan wordt de post onvoorzien toegerekend aan een of meerdere programma’s.

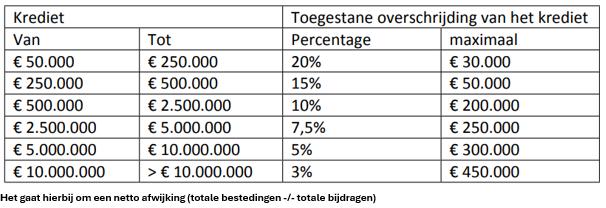

1.1.3. Over- en onderschrijding van investeringskredieten

Voor investeringsprojecten worden overschrijdingen toegestaan binnen de marges die daarvoor door het Algemeen Bestuur worden vastgesteld. Bij aanvang van investeringsprojecten zijn er onzekere factoren die niet altijd in geld kunnen worden uitgedrukt bij de kredietaanvraag. Tevens kunnen tijdens de uitvoering zich omstandigheden voordoen die niet voorzien zijn. Om adequaat te kunnen handelen wordt aan het dagelijks bestuur de bevoegdheid gemandateerd tot het overschrijden van de beschikbaar gestelde investeringskredieten binnen de hierna vermelde marges. Grotere afwijkingen of wijzigingen van de scope van het project, worden altijd voorgelegd aan het Algemeen Bestuur. Het Algemeen Bestuur wordt tijdig achteraf geïnformeerd over de ingestemde afwijkingen via de tussentijdse rapportages.

Bij onderschrijdingen gelden dezelfde toegestane afwijkingen ten opzichte van het krediet. Hiervoor hoeft geen gewijzigd kredietvoorstel te worden voorgelegd aan het AB maar dit wordt tijdig achteraf gerapporteerd via de tussentijdse rapportages.

1.2. Procedure bij aanbestedingsvoordelen en subsidies bij projecten

Wanneer er sprake is van een substantieel aanbestedingsvoordeel, ten bedrage van € 500.000 of meer, daar waar in de raming was gerekend met een hogere opdrachtwaarde dan uit de aanbesteding naar voren komt, wordt de begroting in de eerstvolgende tussentijdse rapportage bijgesteld met het bedrag van het aanbestedingsvoordeel. Bij lagere afwijkingen wordt de prognose van het project aangepast en wordt er ambtelijk gestuurd op de lagere prognose. Tegenvallers in subsidie inkomsten of andere bijdragen van derden worden in de eerstvolgende tussentijdse rapportage gemeld.

1.3. Afwijkingen van betekenende mate in tussentijdse rapportages

Dit artikel werkt het begrip “afwijkingen van betekenende mate” verder uit. Het is de bedoeling hierdoor aan de controlerende rol van het Algemeen Bestuur een concretere invulling te geven.

De tussentijdse rapportages bevatten, naast een algemeen beeld over de voortgang van de (geplande) werkzaamheden, in ieder geval de volgende informatie ten behoeve van het uitoefenen van de controlerende rol van het Algemeen Bestuur.

1.3.1. Stand van zaken voortgang belangrijkste projecten

De stand van zaken geeft een totaal beeld, en is zodanig geformuleerd dat geen nadere achtergrondinformatie nodig is om deze te kunnen begrijpen. De voortgang is tevens duidelijk geformuleerd.

1.3.2. Afwijkingen op doelen dan wel beoogde effecten

Wanneer de in het jaarplan vermelde doelen en effecten onverhoopt niet worden behaald of niet op de wijze zoals in het jaarplan aangegeven, wordt hiervan verslag gedaan in de tussentijdse rapportages. De doelen en beoogde effecten worden in het jaarplan geformuleerd.

1.3.3. Over- dan wel onderschrijdingen van betekenende mate

De tussentijdse rapportages zijn rapportages op hoofdlijnen en deze gaan in op afwijkingen van betekenende mate, maar vermelden in ieder geval:

- •

budgetoverschrijdingen dan wel budgetonderschrijdingen die tot programmaoverschrijding dan wel programmaonderschrijding leiden of dreigen te leiden;

- •

politiek-bestuurlijk relevante budgetoverschrijdingen;

- •

de besteding van investeringsuitgaven en realisatie van investeringsinkomsten;

- •

kredietoverschrijdingen en kredietonderschrijdingen binnen de vastgestelde marges van het schema opgenomen onder 1.1.3;

- •

(aanbestedings)voordelen die zich bij de projecten hebben voorgedaan of nog verwacht worden in het lopende begrotingsjaar;

- •

belangrijke tegenvallende subsidie inkomsten of andere bijdragen van derden in projecten;

- •

niet geraamde subsidie opbrengsten die alsnog dienen te worden opgevoerd hierbij wordt aangegeven welke consequenties deze opbrengsten voor de raming van de uitgaven hebben.

1.3.4. Dekkingsmiddelen

De belangrijkste inkomstenpost van het waterschap is de opbrengst van de belastingen per kostendrager. In de tussentijdse rapportages wordt minimaal ingegaan op de geraamde opbrengsten over het jaar (in vergelijking met het jaarplan), de opbrengsten van voorgaande jaren, de stand van de inning en de verleende kwijtschelding c.q. de ontwikkelingen in oninbaarheid.

1.3.5. Stand van zaken inkomsten van derden

Omdat de (overige) inkomsten van derden een substantieel onderdeel uitmaken van het jaarplan, is de stand van zaken rond de opbrengsten een vast onderdeel van de tussentijdse rapportages. Hierbij wordt nader ingegaan op de tijdige inning van subsidies en andere opbrengsten.

1.3.6. Renteontwikkelingen op de kapitaalmarkt

Wanneer sprake is van renteontwikkelingen op de kapitaalmarkt die in het betreffende begrotingsjaar of in de toekomst mogelijk consequenties kunnen hebben voor de financiële positie van het waterschap, wordt daarvan melding gemaakt in de tussentijdse rapportage(s).

1.4. Kengetallen

Om inzicht te hebben en te houden op de realisatie van de doelen en in de financiën van het waterschap, wordt het Algemeen Bestuur geïnformeerd. Hierbij wordt, waar mogelijk, een vergelijking getrokken met andere waterschappen om zodoende een leereffect te kunnen realiseren. De informatie wordt conform actuele wet en regelgeving opgenomen in de betreffende documenten.

In het jaarplan dienen de volgende kengetallen opgenomen te worden: weerstandsvermogen, nettoschuldquote, EMU-saldo, wendbaarheid van de begroting (jaarplan) en lastendruk.

1.4.1. Kwaliteit taakuitoefening

Met Waterschapspeil (Waves) doen de waterschappen jaarlijks verslag van de ontwikkeling van de prestaties die zij met betrekking tot hun taken en bedrijfsvoering leveren. De informatie wordt conform actuele wet en regelgeving opgenomen in de betreffende documenten.

1.4.2. Investeringsuitgaven

De waterschappen hebben grote opgaven die leiden tot grote investeringen. Deze investeringen hebben invloed op de financiële positie en de kostenontwikkeling van een waterschap. De informatie wordt conform actuele wet en regelgeving opgenomen in de betreffende documenten.

1.4.3. Financiële positie

De financiële positie betreft het vermogen van een organisatie in relatie tot de exploitatiekosten, met inachtneming van de risico’s die worden gelopen. Het vermogen blijkt uit de balans en bestaat uit vreemd vermogen (schuld) en eigen vermogen (reserves). De informatie wordt conform actuele wet en regelgeving opgenomen in de betreffende documenten.

1.4.4. Lastenontwikkeling

Formeel zijn er geen normen die de lastenontwikkeling van de waterschappen binden, maar in de praktijk zijn er wel aspecten die als richtinggevend kunnen worden beschouwd. De informatie wordt conform actuele wet en regelgeving opgenomen in de betreffende documenten.

1.5. Kostentoerekening en onderbouwing tarieven en prijzen

Het beleid omtrent kostentoerekening en onderbouwing van tarieven en prijzen omvat in ieder geval:

- a.

een beschrijving van het kostentoerekeningssysteem;

- b.

de wijze waarop de kostentoerekening plaatsvindt op basis van objectieve, bedrijfseconomische criteria;

- c.

de kwantitatieve grondslagen die onderdeel vormen van de kostentoerekeningssystematiek;

- d.

de methodiek voor de berekening van de rentelasten van vaste activa;

- e.

de onderbouwing van de tarieven die gelden voor de door het waterschapsbestuur in rekening te brengen rechten als bedoeld in artikel 115 van de wet;

- f.

de mate van kostendekkendheid van de onder onderdeel e bedoelde tarieven.

- g.

de onderbouwing van de prijs van producten en diensten die het waterschap aan derden kan leveren en waarmee het waterschap in concurrentie treedt met marktpartijen;

Ten aanzien van onderdeel g geldt aanvullend dat:

- a.

voor de levering van producten en diensten door het waterschap ten minste de geraamde integrale kostprijs in rekening wordt gebracht;

- b.

bij het verstrekken van leningen of garanties door het waterschap ten minste de geraamde integrale kosten in rekening worden gebracht;

- c.

bij het verstrekken van kapitaal door het waterschap ten minste uitgegaan wordt van de geraamde integrale kosten van de verstrekte middelen.

Het dagelijks bestuur zorgt er voor dat er een actueel overzicht is van de tarieven, prijzen en kosten van de in dit artikel bedoelde rechten, producten en diensten.

Jaarlijks vindt actualisatie plaats.

2. Nadere regels voor waardering en afschrijving van activa

2.1. Begrippen

Investering

Als investeringen worden aangemerkt alle zaken waarvan het toekomstig nut zich over meerdere jaren uitstrekt.

Waardering

Alle vaste activa worden voor het bedrag van de investering geactiveerd. Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs, verminderd met subsidies/bijdragen van derden en met de gecumuleerde afschrijvingen.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs wordt de rente, over het tijdvak waarin vervaardiging van het actief plaatsvindt, opgenomen.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

Activa waarvoor het waterschap financiële leasecontracten is aangegaan en waarbij het economisch eigendom bij het waterschap berust, worden op basis van de nominale waarde gewaardeerd.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

Voorraden worden, om redenen van administratieve eenvoud, niet op de balans gewaardeerd; met uitzondering van strategische grondposities. Deelnemingen worden wel op de balans gewaardeerd; dit gebeurt tegen marktwaarde indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

Activering

De verslaggevingsvoorschriften gaan uit van het principe dat uitgaven voor zaken die een meerjarig nut hebben, worden geactiveerd. Dit heeft tot gevolg dat de betreffende uitgaven als vaste activa op de balans worden gebracht en niet in totaliteit als kosten in de exploitatierekening worden verantwoord.

Bouwrente

Voor bouwprojecten wordt in de vervaardigingsprijs rente opgenomen over het tijdvak dat aan de vervaardiging van het actief kan worden toegekend.

Omslagrente

De rente die door middel van een rente omslagberekening wordt toegerekend aan de jaarlijkse exploitatiebegroting als onderdeel van de kapitaallasten.

2.2. Ondergrens activering

Het Algemeen Bestuur van het waterschap is vrij om een grens te bepalen waarboven uitgaven moeten worden geactiveerd mits wordt voldaan aan algemene, bedrijfseconomische beginselen. De ondergrens per soort investering is als volgt vastgesteld:

- a.

aanschaf van rijdend materieel: € 25.000;

- b.

investeringen in computerapparatuur en computerprogrammatuur, voor zover betrekking hebbende op administratieve processen: € 50.000;

- c.

verkrijgingsprijs of vervaardigingsprijs investeringen in bedrijfsgebouwen, de inrichting, de machines en werktuigen: € 50.000;

- d.

aanpassingen en verbeteringen aan installaties (inclusief computerapparatuur en computerprogrammatuur), gemalen, transportstelsels, waterlopen, waterkeringen en andere kunstwerken: € 50.000;

- e.

de uitvoering van verbeteringsplannen en voor saneringsbaggerwerken: € 50.000;

- f.

de kosten van afsluiten geldleningen worden niet geactiveerd maar direct in de exploitatie genomen;

- g.

kosten van onderzoeken worden niet geactiveerd, tenzij het onderzoek leidt tot een concreet (toekomstig) investeringsproject.

Investeringen gelijk aan of kleiner dan de genoemde bedragen worden rechtstreeks ten laste van de exploitatie gebracht. Investeringen waarbij in het jaarplan een bedrag van tenminste de ondergrens was geraamd worden geactiveerd, ook als het investeringsbedrag op rekeningbasis onder deze grens komt. De opdrachtwaarde moet dan wel realistisch zijn ingeschat.

2.3. Te activeren uren eigen personeel

In beginsel worden ook de bijdragen van eigen personeel aan investeringen en rente over investeringsprojecten geactiveerd.

De volgende uitgangspunten worden gehanteerd bij het activeren van bijdragen eigen personeel:

- •

In principe worden uitsluitend de uren van afdelingen die direct bijdragen aan de realisatie van de taken geactiveerd (primaire afdelingen).

- •

Kosten van de uren van eigen personeel (primair en ondersteunend, voor zover toerekenbaar aan het actief) worden uitsluitend geactiveerd, wanneer deze via het tijdverantwoordingsysteem aan de investeringen worden toegerekend.

- •

Toerekening van kosten uit hoofde van eigen personeel vindt plaats op basis van in het jaarplan vastgelegde (voorcalculatorische) uurtarieven per medewerker.

2.4. Berekening bouwrente

Aan de vervaardigingsprojecten wordt bouwrente toegerekend. Bouwrente wordt berekend vanaf een eerste betaling c.q. de eerste factuur en stopt bij de oplevering en ingebruikname. Als rekenrente wordt de omslagrente van het desbetreffende jaar gehanteerd.

2.5. Afbakening investering, levensduur verlengend groot onderhoud, vervanging en onderhoud 2.5.1. Investering

De hoofdregel is dat uitgaven voor zaken die langer dan een jaar ten dienste van het waterschap staan, worden gezien als investering en worden geactiveerd.

2.5.2. Levensduur verlengend groot onderhoud

De uitgaven voor groot onderhoud worden ten laste van de exploitatie gebracht (bijv. schilderwerk). Levensduur verlengend groot onderhoud wordt geactiveerd. Dit gebeurt uitsluitend wanneer groot onderhoud een substituut vormt voor “leeftijdsvervanging”. Er is sprake van levensduur verlengend groot onderhoud wanneer de verwachte gebruiksduur van een actief wordt verlengd met minimaal vijf jaar.

2.5.3. Vervanging

Vervanging is een alternatief voor groot onderhoud, waarbij boekwaarden van bestaande activa worden afgeboekt (desinvesteringen) en nieuwe activa worden opgevoerd. Er wordt middels vervanging geen functionaliteit of capaciteit aan een bestaand actief toegevoegd. De vervanging vindt plaats uit hoofde van de wens tot continuering van bestaande processen.

2.5.4. Onderhoud

Onderhoud is er primair op gericht een actief in goede staat te houden en er voor te zorgen dat dit gedurende zijn gebruiksduur goed blijft functioneren. De kosten van dit onderhoud behoren tot de exploitatielasten en worden niet geactiveerd.

2.6. De te hanteren afschrijvingsmethode

2.6.1. Vaste activa met een (beperkte) economische levensduur worden jaarlijks afgeschreven en de jaarlijkse afschrijving representeert de waardevermindering in dat jaar. De afschrijvingen zijn gebaseerd op de lineaire afschrijvingsmethode.

2.6.2. Er wordt afgeschreven met inachtneming van de verwachte (economisch rendabele) gebruiksduur; zonder rekening te houden met een mogelijke restwaarde.

2.6.3. Uitzondering daarop is indien er sprake is van een marktwaarde na afloop van de afschrijvingstermijn. Bijv. bij de aanschaf van tractie (rijdend materieel), waarbij als restwaarde 10% van de verkrijgingsprijs wordt aangehouden.

2.6.4. Investeringen worden na ingebruikname van het project geactiveerd; dan wel na het in eigendom verkrijgen van het activum. Deelactiveringen van individuele investeringen zijn niet toegestaan; met uitzondering van voorbereidingskosten en budgetten bestemd voor nazorg alsmede restpunten.

2.6.5. Het activeren van groot onderhoud en leeftijdsvervanging wordt toegepast volgens de componentenmethode. Dit houdt in dat uitgaven die telkens na een langere gebruiksperiode plaatsvinden ineens bij aanvang van het gebruik van het actief als afzonderlijk samenstellend deel van het betreffende actief voor het volledige bedrag worden geïdentificeerd. De desbetreffende component van het actief wordt dan afgeschreven tot aan het moment van uitvoering van groot onderhoud of levens-vervanging. De kosten worden opnieuw geactiveerd, waarna deze afzonderlijke component opnieuw op dezelfde wijze wordt afgeschreven.

2.6.6 Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

2.6.7. Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

2.7. Start afschrijvingen

Afschrijvingen starten op 1 januari volgend op het jaar waarin de investering wordt opgeleverd dan wel het actief in gebruik is genomen.

2.8. Systematiek subsidies en reserves bij investeringen

2.8.1. Bruto-investeringsuitgaven worden verminderd met ontvangen subsidiebedragen. Dit loopt via de balans.

2.8.2. Gevormde bestemmingsreserves mogen alleen (gespecificeerd) worden gebruikt om de (kapitaal)lasten van nieuwe investeringen te dekken. Dit loopt via de exploitatie.

2.9. Afschrijvingstermijnen

De afschrijvingstermijnen moeten worden gebaseerd op de verwachte gebruiksduur van het actief.

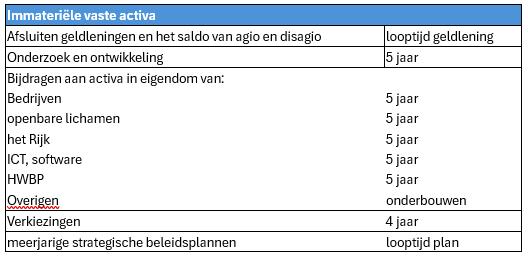

Immateriële vaste activa

De volgende afschrijvingstermijnen worden voor de immateriële vaste activa gehanteerd:

- •

Bijdragen aan investeringen van derden of activa in eigendom van derden worden afgeschreven conform het aantal jaren dat de betreffende activa naar verwachting door de derde zal worden geëxploiteerd. Indien deze termijn niet bekend is of in hoge mate onzeker is, wordt een termijn van 5 jaren gehanteerd.

- •

Geactiveerde bijdrage aan het Rijk en geactiveerde bijdragen aan openbare lichamen worden afgeschreven in 5 jaar.

- •

Overige immateriële vaste activa worden in 5 jaar lineair afgeschreven met uitzondering van de kosten voor verkiezingen welke in 4 jaar worden afgeschreven.

Voorbereidingskosten

Voor voorbereidingskosten is bepaald dat deze worden afgeschreven in dezelfde termijnen als ook het project, waartoe ze behoren, worden afgeschreven. Wanneer een project een lange voorbereidingstijd kent dan wordt het verstandig geacht om op voorhand wel al te starten met de afschrijving op deze kosten gedurende de termijn dat ook het project wordt afgeschreven. Wanneer later blijkt dat een project om wat voor redenen ook niet doorgaat, zal de boekwaarde van dat moment in één keer worden afgeboekt ten laste van het resultaat van het betreffende jaar.

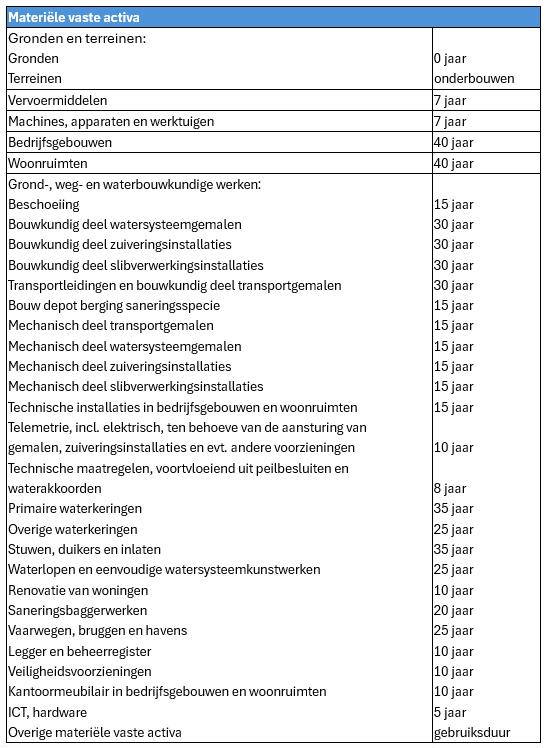

Materiele vaste activa

De afschrijvingstermijnen zijn afhankelijk van de categorie vaste activa. De gehanteerde afschrijvingstermijnen zijn bepaald op basis van historische gronden en daarmee van toepassing op deze specifieke situatie, waarbij in de regel als basis de verwachte gebruiksduur van het betreffende activum is gehanteerd.

De investeringen, volgens de definitie opgenomen onder 2.5, in vaste activa worden lineair afgeschreven in:

Voor investeringen (voor 1-6-2024) met een bouwkundig, mechanisch of elektrisch gedeelte, wordt op basis van het jaarplan gerekend met een (gewogen) gemiddelde afschrijvingstermijn tenzij vooraf de componenten zijn te begroten. Op rekeningbasis wordt de componentenmethode toegepast. Dat wil zeggen dat per technisch onderdeel een afschrijvingstermijn wordt gehanteerd zoals ook vastgelegd in de bovenstaande tabel met afschrijvingstermijnen.

Voor investeringen (vanaf 1-6-2024) wordt de scheiding op subprojectniveau vastgelegd. Ten behoeve van het jaarplan wordt per onderdeel begroot. Alle 3 onderdelen hebben een eigen activasoort (bouwkundig, mechanisch of elektrisch).

2.10 Afschrijving op een reeds gebruikt actief

Afschrijving op een reeds gebruikt actief vindt plaats voor de resterende economische levensduur.

2.11 Baggeren

Bij baggeren is sprake van verschillende vormen waarmee als volgt om wordt gegaan:

- a.

vinden er baggerwerkzaamheden plaats zodat de watergang aan het profiel blijft voldoen, dan is het onderhoud en komt dit ten laste van de exploitatie;

- b.

wanneer het profiel wordt aangepast om meer water te kunnen bergen, om vuile grond te verwijderen, om de waterkwaliteit te verbeteren of om de watergang aan dat nieuwe profiel te laten voldoen, dan is sprake van een investering, in voorkomende gevallen wordt een relatie gelegd met een leggerwijziging.

2.12 De financiële afwikkeling bij het overgaan op nieuwe afschrijvingstermijnen

Wanneer het waterschap overstapt op andere termijnen, heeft dit financiële gevolgen. Een waterschap zou hierbij de handelwijze moeten hanteren die ook geldt bij een formele stelselwijziging op het punt van afschrijvingstermijnen: de boekwaarde van een actief blijft gelijk (wordt niet gecorrigeerd op basis van nieuwe termijnen) en de jaarlijkse afschrijvingen worden aangepast conform de nieuwe termijnen.

Voorbeeld. Een actief wordt tot nu toe in tien jaar afgeschreven en is op het moment van wijziging twee jaar afgeschreven en staat dus met een boekwaarde van 80% van de historische kostprijs op de balans. De nieuwe termijn wordt vijf jaar, dat wil zeggen jaarlijkse afschrijvingen van 20%. Het waterschap schrijft daarna nog in vier jaar af tegen 20% van de historische kostprijs per jaar.

2.13 De afschrijving van grond

Omdat grond in het algemeen zijn waarde behoudt, wordt daarop niet afgeschreven.

2.14 Desinvestering, sloopkosten en verkoop

Van een desinvestering is sprake wanneer een vast actief, voordat het volledig is afgeschreven, uit het productieproces wordt gehaald. Op dat moment wordt de restant boekwaarde als een extra afschrijving in één keer ten laste van de exploitatierekening gebracht en wordt het uit de activa-administratie verwijderd.

Als het gesloopt wordt, heeft een actief geen economisch nut meer en dus geen economische levensduur meer en mag er niet meer worden afgeschreven. De kosten van verwijdering, sloopkosten, kunnen als projectkosten in een project worden genomen.

Bij verkoop van een actief wordt de boekwinst of het boekverlies rechtstreeks ten gunste of ten laste van de exploitatie gebracht.

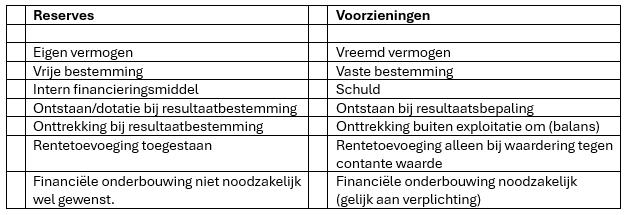

3. Nadere regels voor risicomanagement, weerstandsvermogen, reserves en voorzieningen

3.1. Begrippen

Risico’s

Een risico is een mogelijke gebeurtenis met een bepaalde kans dat deze gebeurtenis zich voordoet en een (financieel) gevolg. Het is niet zeker of een risico zich voor zal doen en ook de omvang van de mogelijke gevolgen zijn vooraf niet zeker. Risico’s worden in de regel nooit begroot.

Risicomanagement

Om risico’s in kaart te brengen wordt de risicomanagementcyclus gehanteerd. De risicomanagementcyclus is een gestructureerde aanpak voor het identificeren, analyseren en beheersen van risico’s. Beheersmaatregelen kunnen op hoofdlijnen in 2 groepen worden ingedeeld:

- 1.

Controle maatregelen (Accepteren, Vermijden, Reduceren, Overdragen, etc.)

- 2.

Financieringsmaatregelen (Onvoorzien, Weerstandsvermogen, Verzekeren, Contractueel overdragen, etc.).

De keuze voor een te nemen maatregel wordt gemaakt door de risico-eigenaar (lijnmanagement), en hangt mede af van de risicobereidheid. Een risico dat binnen de risicobereidheid valt, wordt geaccepteerd. Een risico dat groter is dan de risicobereidheid zal met een beheersmaatregel dienen te worden teruggebracht tot een acceptabel niveau dat past binnen de risicobereidheid.

Weerstandsvermogen

Het weerstandsvermogen geeft inzicht in de financiële robuustheid van het waterschap en is van belang bij financiële tegenvallers. Het weerstandsvermogen bestaat uit de relatie tussen:

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover het waterschap beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Beschikbare weerstandscapaciteit

Als basis voor het weerstandsvermogen wordt in de regel het eigen vermogen gebruikt. Het eigen vermogen kan worden opgesplitst in:

- •

Algemene reserves

- •

Bestemmingsreserves voor tariefegalisatie

- •

Overige bestemmingsreserves

De beleidslijn van waterschap Noorderzijlvest is dat de beschikbare weerstandscapaciteit wordt gevormd door de algemene reserves (vrij besteedbare deel eigen vermogen).

Benodigde weerstandscapaciteit

Voor het bepalen van de benodigde weerstandscapaciteit wordt een risicoprofiel opgesteld dat inzicht geeft in de financiële impact van de risico’s voor de organisatie. Op basis van dit risicoprofiel wordt de benodigde weerstandscapaciteit vastgesteld met behulp van een simulatietechniek. De risico-inventarisatie wordt tweemaal per jaar uitgevoerd bij de totstandkoming van het jaarplan en de jaarrekening. De uitkomst hiervan wordt gebruikt bij de bepaling van de omvang van het weerstandsvermogen in het jaarplan en de jaarrekening.

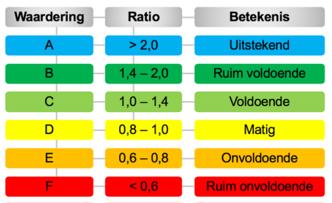

3.2. Ratio weerstandsvermogen

De ratio weerstandsvermogen is de beschikbare weerstandscapaciteit gedeeld door de benodigde weerstandscapaciteit.

De ratio weerstandsvermogen wordt beoordeeld met behulp van de weergegeven normtabel

De waarderingstabel voor het weerstandsvermogen is opgesteld door Drs. G.A.M. Haisma en prof.dr. P.B. Boorsma, Universiteit Twente, 2006

Uitgangspunt voor een duurzaam weerstandsvermogen is dat de verhouding (ratio) tussen benodigde en beschikbare weerstandscapaciteit zich tussen 1 en 2 bevindt.

De beleidslijn van waterschap Noorderzijlvest is dat wij waardering C, voldoende, acceptabel vinden. Dit betekent dat als de ratio weerstandsvermogen onder 1,0 komt, er gewerkt wordt aan verdere reductie van risico’s danwel het vergroten van de beschikbare weerstandscapaciteit om de ratio te herstellen.

3.3. Beleid reserves

Begrippen

Reserves

Reserves vormen (samen met het nog te bestemmen resultaat) het eigen vermogen en zijn opgebouwd via de geheel of gedeeltelijke bestemming van de positieve exploitatieresultaten van de jaarrekeningen.

Algemene reserve

Deze reserves hebben geen specifieke bestemming en fungeren als ‘weerstandsvermogen’ van een organisatie

Bestemmingreserve

Een reserve waaraan het Algemeen Bestuur een bepaalde bestemming heeft gegeven (artikel 4.52 lid 2 van het Waterschapsbesluit).

3.3.1 Algemeen

Het Algemeen Bestuur van Noorderzijlvest is bevoegd tot:

- •

het vormen en opheffen van reserves;

- •

het doteren en onttrekken van middelen aan reserves;

- •

veranderen van de oorspronkelijke bestemming van een reserve.

Iedere reserve dient onderbouwd te worden door een bestuurlijk besluit. Het DB legt besluitvorming voor aan het AB.

Eénmaal per jaar bij de vaststelling van de jaarrekening wordt door het Algemeen Bestuur beoordeeld of:

- •

nieuwe reserves wenselijk zijn en zo ja, met welk doel en welke omvang;

- •

bestaande reserves nog gewenst zijn en of de omvang nog passend is, opgeheven kunnen worden of de bestemming ervan veranderd moet worden.

Reserves worden gevormd bij de resultaatsbestemming van het jaarverslag over enig jaar.

Het Algemeen Bestuur kan een besluit nemen dat een (expliciete) uitzondering vormt op de in deze notitie geformuleerde beleidsregels.

3.3.2 Algemene reserve

Het instellen, opheffen en onttrekken aan de algemene reserves is een bevoegdheid van het Algemeen Bestuur.

De algemene reserve vormt een belangrijke component van de weerstandscapaciteit van het waterschap.

Weerstandscapaciteit zijn de middelen en mogelijkheden waarover de organisatie beschikt of kan beschikken om risico’s die niet op enige andere manier zijn afgedekt binnen het jaarplan op te kunnen vangen. De relatie tussen de omvang van de risico’s waarvoor geen maatregelen zijn getroffen (netto risico’s) en de weerstandscapaciteit wordt aangeduid als weerstandsvermogen.

Aantal algemene reserves

Binnen Waterschap Noorderzijlvest is momenteel sprake van twee algemene reserves:

- •

algemene reserve watersysteembeheer

- •

algemene reserve zuiveringsbeheer.

Zuiverheid van taken is voor de algemene reserve een ‘van essentieel belang’. De kosten van de taken en de bijbehorende risico’s behoren feitelijk ook uit de beide heffingen te worden bekostigd. Landelijk wordt deze redeneerlijn ook gehanteerd.

De minimum omvang van de algemene reserves zal jaarlijks worden afgestemd op de omvang van de benodigde weerstandcapaciteit, Oftewel de financiële restrisico’s. Het waterschap heeft als minimale vereiste een voldoende weerstandvermogen (ratio weerstandsvermogen tussen 1,0 en 1,4). Met andere woorden de omvang van de algemene reserves (gezamenlijk) is minimaal 1,0 keer de omvang van de geïnventariseerde risico’s.

Uitgangspunt is dat onttrekkingen van en dotaties aan de algemene reserves plaatsvinden als de ratio van het weerstandsvermogen na de uitvoering van de risico-inventarisatie buiten de bandbreedte van minimaal 1,0 en maximaal 1,4 uitkomt. Dit betekent dat als de ratio weerstandsvermogen onder 1,0 komt, er gewerkt wordt aan verdere reductie van risico’s danwel het vergroten van de beschikbare weerstandscapaciteit om de ratio te herstellen. Indien blijkt dat na een periode van maximaal twee jaar de ratio hoger blijft dan de norm, dan geldt het uitgangspunt dat de vrij besteedbare reserves, met aftrek van het weerstandsvermogen, gefaseerd ingezet worden ten behoeve van een stabiele ontwikkeling van de belastingtarieven.

Tot slot kan nog worden opgemerkt dat het in de praktijk geen uitgemaakte zaak is op welk niveau algemene reserves en weerstandsvermogen zouden moeten worden bepaald. Dit is de beleidsvrijheid van het Algemeen Bestuur. Hier zijn geen landelijk vastgestelde richtlijnen voor.

3.3.3 Bestemmingsreserves

Het instellen, opheffen en onttrekken aan bestemmingsreserves is een bevoegdheid van het Algemeen Bestuur. Het aantal bestemmingsreserves wordt zoveel mogelijk beperkt.

Het wettelijk kader maakt hierbij een onderscheid in bestemmingsreserves voor tariefsegalisatie en overige bestemmingsreserves.

Bestemmingsreserves voor tariefsegalisatie

Het waterschap Noorderzijlvest streeft naar een stabiele ontwikkeling van de belastingtarieven. Door externe factoren kan dit echter schommelingen vertonen. Op basis van het Waterschapsbesluit kan hiervoor een tariefegalisatiereserve worden gevormd. De beleidslijn van Noorderzijlvest is om hooguit per taak (niet per categorie) een tariefegalisatiereserve te vormen die eventuele schommelingen kan mitigeren.

Het gaat hierbij om de mogelijkheid tot het vormen van:

- •

een tarief egalisatiereserve voor watersysteemheffing

- •

een tarief egalisatiereserve voor zuiveringsheffing

Onttrekking aan de tariefegalisatiereserve behoort tot de beleidsvrijheid van het Algemeen Bestuur. De mogelijkheid bestaat om in het jaarplan de tariefegalisatiereserves direct in te zetten voor een opbrengstverlaging in het eerstkomende begrotingsjaar wat een mitigerend effect heeft op de belastingtarieven. Het uitgangspunt voor de beleidslijn is dat structurele kosten gedekt dienen te worden door structurele opbrengsten en de inzet van de tariefegalisatiereserves slechts mogelijk is voor incidentele uitgaven.

De onttrekking aan de reserves heeft een incidenteel effect en de aanpassing van de belastingopbrengst een structureel effect. De tariefegalisatiesreserves worden gevoed door positieve rekeningresultaten en/of bij herschikking van reserves. Daar rekeningresultaten in het ‘verleden’ geen garantie bieden voor de ‘toekomst’ is het bijna een vanzelfsprekend dat door het incidentele karakter hiervan, zich bij een structurele inzet schoksgewijze schommelingen zullen voordoen.

Samenvattend:

- •

doel: voorkomen van fluctuaties in de belastingopbrengst van de watersysteem- en zuiveringsheffing;

- •

dotatie: vindt plaats uit positieve resultaten van de betreffende taken en/of bij herschikking van reserves;

- •

onttrekking: incidenteel in het jaarplan mits de stand van de reserve het toelaat.

Overige bestemmingsreserves

Waterschap Noorderzijlvest streeft een transparant jaarplan (begroting) na die het financiële kader is voor de taakuitvoering. Een groot aantal bestemmingsreserves leidt tot minder transparantie en minder inzicht in de financiering van de activiteiten. Teveel bestemmingsreserves staat een goede verantwoording in de weg. Daarom zijn we terughoudend in het vormen van bestemmingsreserves.

Specifiek

Om het aantal bestemmingsreserves te beperken zijn de volgende criteria van toepassing. Bestemmingsreserves:

- •

hebben een minimale omvang € 150.000 (nieuw te vormen).

- •

hebben één specifiek doel en kunnen niet worden geclusterd waarmee voorkomen wordt dat de minimale omvang van een bestemmingsreserve eerder (oneigenlijk) bereikt wordt.

- •

hebben een maximale duur en claims op bestemmingsreserves vervallen uiterlijk 3 jaar na het instellen van de bestemmingsreserve (tenzij het AB hier een ander besluit over heeft genomen bij de instelling van de betreffende bestemmingreserve).

- •

en claims op bestemmingsreserves kleiner dan € 25.000 vallen automatisch vrij bij de jaarrekening, uitgezonderd wettelijke of contractuele verplichtingen.

- •

die vrijvallen door beëindiging komen ten gunste van de tariefegalisatiereserve watersysteemheffing of de tariefegalisatiereserve zuiveringsheffing. Dit afhankelijk vanuit welke taak de betreffende bestemmingsreserve in het verleden is gevormd.

De minimale omvang geldt niet voor bestaande bestemmingsreserves (per 31-12-2024).

Boordeling reserves

Zoals aangegeven worden de reserves jaarlijks beoordeeld bij het opmaken van de jaarrekening. De criteria die gehanteerd worden voor de beoordeling van de bestemmingsreserves zijn:

- a.

Is het doel van de reserve nog actueel;

- b.

Is het niveau van de reserve niet te hoog;

- c.

Is de duur van de reserve overschreden.

3.4. Beleid voorzieningen

Begrippen

Voorzieningen

Voorzieningen geven een schatting van de voorzienbare lasten in verband met risico’s en verplichtingen, waarvan de omvang en/of tijdstip van optreden per balansdatum min of meer onzeker zijn, en die oorzakelijk samenhangen met de periode voorafgaande aan die datum (artikel 4.54 van het Waterschapsbesluit). Voorzieningen behoren tot het vreemd vermogen van een organisatie.

3.4.1 Algemeen

De bevoegdheid voor het instellen van een voorziening ligt, behoudens de wettelijk verplichte voorzieningen, bij het Algemeen Bestuur. Om deze reden moet het waterschap voor iedere voorziening bestuurlijk vastgesteld beleid hebben. Afgezien van de in het Waterschapsbesluit genoemde (verplichte) voorzieningen, is het streven het aantal voorzieningen te beperken.

Binnen de voorzieningen is zoals reeds aangegeven een onderscheid in wettelijk verplichte voorzieningen volgens de regels van externe verslaggeving en kosten egaliserende voorzieningen. Wettelijk verplichte voorzieningen worden gevormd indien noodzakelijk en na besluit van het dagelijks bestuur. Hierover wordt achteraf verantwoording afgelegd aan het Algemeen Bestuur via de jaarrekening.

Aangezien het dagelijks bestuur belast is met de dagelijkse aangelegenheden van het waterschap (artikel 84 lid 1 Waterschapswet) is het dagelijks bestuur bevoegd tot het doen van uitgaven op de voorzieningen. Het Algemeen Bestuur besluit tot dotaties in de voorzieningen, via vaststelling van de budgetten in de programma’s van het jaarplan.

Een bestuursbesluit voor een voorziening bevat de volgende punten:

- •

doel van de voorziening;

- •

grondslag vanuit door het Algemeen Bestuur vastgestelde beleid;

- •

bestedingsplan van de voorziening;

- •

maximale hoogte van de voorziening;

- •

verwachte looptijd van de voorziening.

Voorzieningen dienen volledig te zijn om toekomstige verplichtingen en risico’s op te vangen en worden opgeheven als de verplichting en/of het risico waarvoor de voorziening is gevormd is vervallen. De eventuele vrijval van een voorziening vloeit altijd terug naar de exploitatie.

Beoordeling van de voorziening vindt conform verslaggevingsvereisten plaats.

RECAP

3.5. Rentetoerekening

3.5.1. Aan de voorzieningen voor voormalig personeel wordt rente toegevoegd indien de waarde hiervan is bepaald op de contante waarde (actuariële waarde).

3.5.2. Bij de resultaatbestemming wordt alleen rente toegevoegd aan bestemmingsreserves indien dit noodzakelijk is om de reserve op prijspeil te houden.

3.5.3. Aan de overige reserves en voorzieningen wordt geen rente toegevoegd maar de rente komt ten gunste van de exploitatierekening.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl