Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR738893

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR738893/1

Nota Activabeleid 2025

Geldend van 07-05-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Nota Activabeleid 2025De Verenigde Vergadering van Delfland,

op voordracht van dijkgraaf en hoogheemraden van dinsdag 4 maart 2025, dossiernummer 3375;

gelezen het positieve advies van de commissie Bestuur, Financiën en Organisatie d.d. 27 maart 2025.

Overwegende

Delfland door vaststelling met terugwerkende kracht voldoet aan naleving van de geldende wet- en regelgeving en het eigen interne vastgestelde beleid;

Gelet op:

- -

Artikel 77 van de Waterschapswet;

- -

Artikel 4.37 tot en met 4.40 en artikel 4.65 tot en met 4.71 van het Waterschapswet;

- -

Artikel 17 van de verordening beleids- en verantwoordingsfunctie Hoogheemraadschap van Delfland 2025.

Besluit:

- 1.

De nota Activabeleid 2025 (DMS-2404312), vast te stellen met terugwerkende kracht vanaf 1 januari 2025.

- 2.

De nota Activabeleid 2018 incl. aanpassingen met wijzigingen 2021 JR, vastgesteld op 27 mei 2021 (DMS-2099948), in te trekken.

1 Inleiding

1.1 Inleiding

De voorliggende nota is een actualisatie van de nota Activabeleid 2018. Periodiek, in lijn met de actualisatie van de Verordening financieel beleid, beheer en organisatie Hoogheemraadschap van Delfland, wordt bepaald of de uitgangspunten beschreven in deze nota geactualiseerd moeten worden op basis van externe- en interne regelgeving of op basis van nieuwe inzichten.

Wettelijke kaders

Het omgaan met vaste activa is wettelijk geregeld in artikel 4.37 tot en met 4.40 en artikel 4.65 tot en met 4.71 van het Waterschapsbesluit.

In deze artikelen zijn de belangrijkste regels opgenomen ten aanzien van de waardering en afschrijving van activa.

Op basis van artikel 108 van de Waterschapswet heeft Delfland de verordening “Beleids- en verantwoordingsfunctie Hoogheemraadschap van Delfland”, vastgesteld. Deze verordening heeft betrekking op het financieel beleid, het financieel beheer en de financiële organisatie van Delfland. De nota Activabeleid is een uitwerking van artikel 17 van deze verordening.

De ingangsdatum van de nota Activabeleid is bepaald op 1 januari 2025.

1.2 Leeswijzer

Hoofdstuk 2 gaat in op de indeling en definities van activa.

In hoofdstuk 3 wordt de waardering en activering van vaste activa uitgewerkt. Hoofdstuk 4 behandelt de afschrijving van de vaste activa waarbij wordt ingegaan op methode, termijn en buitengebruikstelling.

2 Activabeleid

Onder investeren wordt verstaan het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt. De investeringen worden op de balans verantwoord. De lasten voortvloeiende uit de investeringen in materiële vaste activa, zoals onderhoud, afschrijvingen, toegerekende rente en verzekeringen behoren tot de jaarlijkse exploitatielasten. Materiële vaste activa kunnen een zeer uiteenlopende vorm hebben. Investeringen in wegen en gebouwen zijn de meest voorkomende activa, maar ook investeringen in apparatuur.

2.1.1 Immateriële vaste activa1

De immateriële vaste activa worden niet meer geactiveerd, maar direct ten laste van de exploitatierekening gebracht. Dit geldt eveneens voor bijdragen aan activa van derden. Of uitgaven kunnen worden beschouwd als bijdragen aan activa van derden mogen worden geactiveerd, is afhankelijk van een aantal criteria (zie paragraaf 3.8 en bijlage 3).

2.1.2 Materiële vaste activa2

Materiële vaste activa zijn kapitaaluitgaven waartegenover bezittingen staan die niet als financiële vaste activa kunnen worden aangemerkt, zoals:

- •

Gronden;

- •

Erfpachtrecht op gronden;

- •

Vervoermiddelen en werktuigen;

- •

Overige duurzame bedrijfsmiddelen;

- •

Kantoren, dienstwoningen en centrale werkplaatsen;

- •

Waterkeringen;

- •

Watergangen, kunstwerken en gemalen die ten behoeve van het waterkwaliteitsbeheer worden ingezet;

- •

Zuivering technische werken;

- •

Wegen;

- •

Vaarwegen en havens.

Tot de balanspost ‘materiële vaste activa’ behoren ook de zogenaamde ‘onderhanden werken’ van het hoogheemraadschap. Onderhanden werken zijn werken waarvan de bouw (uitvoering) op balansdatum al is begonnen maar die nog niet zijn afgerond.

2.1.3 Financiële vaste activa3

Tot de financiële vaste activa behoren de aan derden beschikbaar gestelde financiële middelen met een looptijd van één jaar en langer, zoals:

- •

De aan derden verstrekte, langlopende geldleningen (looptijd langer dan 1 jaar);

- •

De langlopende deelnemingen van het waterschap, zoals aandelen;

- •

Overige financiële uitzettingen (niet vallend onder bovengenoemde 2 posten).

3 Activeren en waarderen

Objecten (bijvoorbeeld gebouwen, machines en wegen) worden geactiveerd als deze een langere tijd (langer dan 1 jaar) mee gaan en een bepaalde waarde hebben. Als deze voor eigen gebruik zijn worden ze gezien als langlopende bezittingen ofwel vaste materiële activa op de balans. Het aanschaffen of vervaardigen van materiële vaste activa gaat gepaard met het doen van investeringen. Materiële vaste activa zijn dus feitelijk de objecten die door investeringen door het hoogheemraadschap worden verworven

Overigens is er bij investeringen niet altijd sprake van een nieuw object. Bij een bestaand actief is sprake van een investering indien de uitgaven:

- •

leiden tot een significante kwaliteitsverbetering; en/of

- •

leiden tot een levensduurverlenging; en/of

- •

aanpassingen betreffen om te voldoen aan wet- en regelgeving (bijv. investeringen in een gebouw om te voldoen aan veiligheidsvoorschriften die invloed hebben op de waarde en de levensduur).

In dit hoofdstuk wordt ingegaan op de waardering van de vaste activa (zowel investeringen als investeringsprojecten) met daarbij de volgende onderwerpen:

- 1.

Moment van activering;

- 2.

Voorwaarden voor activering;

- 3.

Waardering;

- 4.

Start afschrijving;

- 5.

Componentenmethode;

- 6.

Levensduur verlengende investeringen;

- 7.

Desinvestering;

- 8.

Economisch eigendom;

- 9.

Onderzoek en ontwikkeling;

- 10.

Overige bepalingen.

3.1.1 Moment van activering

- -

Op het moment dat het investeringsproject gereed is en klaar voor ingebruikname;

- -

Als sprake is van nazorg, waarvan een deel van de kosten nog in een volgend boekjaar volgt, wordt door middel van deelactivering, het project afgesloten en geactiveerd exclusief de reeds gemaakte kosten van nazorg.

3.1.2 Voorwaarden voor activering

Hierna worden de twee voorwaarden beschreven waaraan moet worden voldaan voordat een uitgave geactiveerd kan worden. Indien aan een van deze voorwaarden niet wordt voldaan, komt de uitgave ten laste van de exploitatie.

Meerjarig nut

Een uitgave kan alleen worden geactiveerd wanneer deze meerjarig nut heeft. In alle andere gevallen komt deze ten laste van de exploitatie.

Ondergrens voor activering

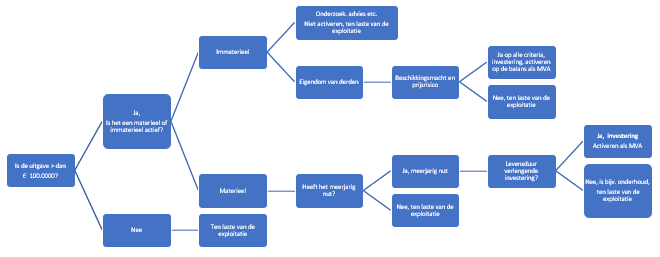

Conform artikel 4.65 van het Waterschapsbesluit worden alle investeringen geactiveerd. Om de administratieve lasten te beperken, is het belangrijk om een ondergrens te bepalen voor het activeren van investeringen (het omvangscriterium). Investeringen met een geringe omvang, dat wil zeggen lager dan het vastgestelde drempelbedrag, worden niet geactiveerd maar direct ten laste van de exploitatie gebracht.

Het Hoogheemraadschap van Delfland hanteert een drempelbedrag van € 100.000 voor activering. Dit bedrag geldt tevens als criterium voor de toelichting in de jaarstukken.

Voor de financiële vaste activa wordt geen minimumbedrag gehanteerd omdat deze altijd hun oorspronkelijke waarde behouden en het wenselijk is de deelneming op de balans zichtbaar te hebben.

Deelactivering

Indien sprake is van nazorg die in het lopende boekjaar nog niet is afgerond, wordt door middel van deelactivering, het project afgesloten en geactiveerd exclusief de reeds gemaakte kosten van nazorg. De kosten uit de nazorgfase worden na afronding van de nazorgfase geactiveerd.

3.1.3 Waardering

De activa moeten worden gewaardeerd op basis van de verkrijgings- of de vervaardigingsprijs4.

- •

De verkrijgingsprijs heeft betrekking op investeringen en betreft dan de inkoopprijs en bijkomende kosten.

- •

De vervaardigingsprijs heeft betrekking op investeringsprojecten en omvat de aanschaffingskosten van de gebruikte grond en hulpstoffen en de overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend.

De toegerekende personeelskosten en bouwrente zijn geen onderdeel van de vervaardigingsprijs.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van de eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarden.5

Kosten die onlosmakelijk met de betreffende investering zijn verbonden (inclusief kosten voor mitigerende maatregelen), worden geactiveerd en betreffen:

- •

Externe projectkosten (directe aankoop; kosten aannemers, adviseurs en toezicht; grond- en verwervingskosten);

- •

Bijdragen van derden (bijdragen van derden met een directe relatie met het activum worden in één bedrag op het activum in mindering gebracht).

3.1.4 Start afschrijving

Zowel voor investeringen als investeringsprojecten geldt dat de afschrijving start in het eerste jaar na het moment van activering.

3.1.5 Componentenmethode

De componentenmethode houdt in dat verschillende samenstellende delen van een materieel vast actief, die afzonderlijk vervangen kunnen worden, afzonderlijk worden afgeschreven op basis van de individuele waardevermindering van die delen. Per deel kan de technische of economische levensduur verschillen.

De opsplitsing in componenten wordt bepaald aan de hand van de aard van de economische of technische levensduur. De componentenbenadering resulteert dus in verschillende afschrijvingstermijnen voor onderdelen van een activum.

Bij de componentenmethode wordt een activum gesplitst in onderdelen voor het bepalen van de afschrijvingsduur. Hierbij worden de drie componenten onderscheiden:

- •

Grond

- •

Bouwkundige werken

- •

Elektro en mechanische installaties.

Indien een investering bestaat uit twee of meer van de bovengenoemde componenten wordt de componentenmethode toegepast.

Voor activering van investeringen en renovatie aan een bestaand activum met een levensduur verlengend karakter, moet de componentenmethode worden toegepast. De afschrijvingstermijn mag in dat geval niet langer zijn dan de (nieuwe) verwachte resterende levensduur van het totale object.

Een uitzondering wordt gemaakt voor polder- en boezemkaden, waterbergingen en bergingsgebieden. Deze investeringen worden gezien als één geheel en als zodanig geactiveerd en afgeschreven.

3.1.6 Levensduur verlengende investeringen

Levensduur verlengende investeringen zijn investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van het betreffende actief. Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw.

Het gaat hier dus niet om (groot)onderhoud. Onderhoud is niet levensduur verlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden.

3.1.7 Desinvestering

Een activum dat buiten gebruik wordt gesteld, wordt op dat moment afgewaardeerd tot de restwaarde, indien deze lager is dan de boekwaarde (art 4.71 lid 3 Waterschapsbesluit). De afwaardering geschiedt door middel van een extra afschrijving ter hoogte van het verschil tussen de boekwaarde en de restwaarde op het moment van buiten gebruikstelling.

3.1.8 Economisch eigendom

Bij Delfland worden uitgaven aan immateriële activa niet geactiveerd, maar ten laste van de exploitatie gebracht. Dit geldt ook voor bijdragen aan activa van derden. Of uitgaven bijdragen zijn aan activa van derden of mogen worden geactiveerd, is afhankelijk van een aantal criteria. Voor het aanmerken van uitgaven als investering moet minimaal voldaan worden aan6;

- •

Het dragen van prijsrisico;

- •

Het hebben van beschikkingsmacht.

Onder beschikkingsmacht wordt verstaan de mogelijkheid doorslaggevende invloed uit te oefenen op het zakelijke en financieel beleid van een entiteit om economische voordelen te verkrijgen uit haar activiteiten. Dit betekent dat je alles kan en mag doen, behalve het juridisch eigenaarschap te verkopen.

Pas wanneer aan alle criteria wordt voldaan, kan er sprake zijn van een investering die voor activering in aanmerking komt. In bijlage 2 en 3 zijn respectievelijk een beslisboom en vragen opgenomen die de criteria voor activering verder vormgeven. Indien alle vragen met een ja worden beantwoord, wordt de uitgave geactiveerd als materiële vast activa. Indien één criterium met een ‘nee’ wordt beantwoord, dan is de uitgave een ‘bijdrage aan activa in eigendom van derden’ en komt de bijdrage ten laste van de exploitatie.

3.1.9 Onderzoek en ontwikkeling

De kosten voor onderzoek en ontwikkeling die leiden tot een materieel vast activum worden in de stichtingskosten van dit activum opgenomen en als materieel vast activum afgeschreven.

De kosten voor onderzoek en ontwikkeling die niet direct ten dienste staan van de vervaardiging van een materieel vast activum worden niet geactiveerd, maar ten laste van de exploitatie gebracht.

3.1.10 Overige bepalingen

Naast de hierboven geformuleerde uitgangspunten gelden de volgende door de wetgever vastgelegde bijzonderheden.

- 1.

Bijdragen van derden die in directe relatie staan met het activum worden op de waardering van het activum in mindering gebracht (art. 4.68, lid 2 Wb). Het is niet toegestaan om middelen uit een reserve in mindering te brengen op de investering.

- 2.

Hoewel er geen bijdrage uit een reserve in mindering mag worden gebracht op de waarde, mogen wel de jaarlijkse kapitaallasten van de betreffende investering worden afgedekt door een daarvoor in het leven geroepen bestemmingsreserve.

- 3.

Activa waarvoor het waterschap financiële leasecontracten is aangegaan en waarbij het economisch eigendom bij het waterschap berust, worden op basis van de nominale waarde gewaardeerd.

- 4.

Verwachte duurzame waardeverminderingen van vaste activa worden in het betreffende boekjaar ten laste van de exploitatie gebracht (artikel 4.71, lid 1 Wb).

- 5.

Deelnemingen worden gewaardeerd tegen de marktwaarde indien de marktwaarde lager is dan de verkrijgingsprijs of de vervaardigingsprijs (artikel 4.71 lid 2 Wb).

4 Afschrijving vaste activa

Afschrijven is het boekhoudkundig verwerken van de waardevermindering van een activum. De waardevermindering komt daarbij ten laste van de exploitatie.

Voor wat betreft de afschrijving komt het volgende aan de orde:

- 1.

Afschrijvingsmethode;

- 2.

Afschrijvingstermijn;

- 3.

Versneld afschrijven;

- 4.

Verkoop van activa en buitengebruikstelling.

4.1.1 Afschrijvingsmethode

Delfland schrijft af op basis van de lineaire methode. Hierbij wordt geen restwaarde gehanteerd. Dit betekent dat de afschrijving van een activum uit een jaarlijks gelijkblijvend bedrag bestaat. De afschrijving is gebaseerd op vastgestelde termijnen per soort investering. De afschrijving geschiedt onafhankelijk van het resultaat per boekjaar.

4.1.2 Afschrijvingstermijn

De afschrijving wordt gebaseerd op de verwachte economische levensduur. In bijlage 1 is een tabel opgenomen met de gehanteerde afschrijvingstermijnen per soort en onderdeel van een activum.

Gronden

Op grond wordt niet afgeschreven omdat grond niet tenietgaat. Uitzonderingen hierop zijn:

- •

Grond met betrekking tot polder- en boezemkaden en het vergraven van grond tot water. Deze gronden worden afgeschreven omdat sprake is van het onderdeel worden van de kade en een overgang van grond naar water;

- •

De erfpacht (ondergrond) voor investeringen indien sprake is van een duurzaam lagere marktwaarde9.

Schattingswijziging

Indien de afschrijvingstermijn van een soort investering wijzigt, is sprake van een zogenaamde schattingswijziging. Dit betekent dat van de reeds geactiveerde investeringen de jaarlijkse afschrijving wordt gebaseerd op de dan geldende boekwaarde van het betreffende activum gedeeld door de resterende looptijd. Er vindt dus geen inhaalafschrijving plaats.

Stelstelwijziging

Van een stelstelwijziging is sprake als er een wijziging plaatsvindt in de “vrij te kiezen” waarderingsgrondslagen. Bij een stelstelwijziging worden bestaande (rest) boekwaarden niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte gebruiksduur afgeschreven.

4.1.3. Versneld afschrijven

Afschrijvingen moeten zijn gebaseerd op de vastgestelde afschrijvingstermijnen en mogen niet resultaatafhankelijk zijn.

In het kader van administratieve eenvoud worden activa met een lagere boekwaarde dan € 2.500 op 31 december van enig jaar, door middel van een extra afschrijving afgeboekt.

4.1.4 Verkoop en buitengebruikstelling

Verkoop

Bij de verkoop van een activum wordt het verschil tussen de verkoopprijs en de boekwaarde van het activum ten laste of ten gunste van de exploitatie gebracht. Hierbij wordt het actief in één keer afgeschreven.

Boekwinsten en/of – verliezen mogen niet worden verrekend met een investering of een investeringsproject maar komen ten gunste van de algemene middelen.

Buitengebruikstelling

Bij de buitengebruikstelling van een activum wordt de boekwaarde door middel van een extra afschrijving volledig afgeboekt.

Ondertekening

Aldus besloten in de openbare vergadering van donderdag 10 april 2025.

De Verenigde Vergadering voornoemd,

de Secretaris,

ir. P.C. Janssen

de Voorzitter,

dr. P.H.W.M. Daverveldt

Bijlage 1: Tabel Afschrijvingstermijnen

|

Afschrijvingstermijnen activabeleid Hoogheemraadschap Delfland (in jaren) |

|

|

|

Materiële vaste activa |

Onderdeel activum |

Afschrijvingsduur in jaren |

|

Gronden en terreinen |

Gronden |

0 |

|

|

Grondwerken |

15 |

|

|

Waterbergingen en bergingsgebieden inclusief grond |

40 |

|

|

||

|

Machines, apparaten en werktuigen |

Machines en vaartuigen |

10 |

|

Vervoermiddelen |

Overige materieel |

5 |

|

Bedrijfsgebouwen |

Bouwkundig |

40 |

|

|

Inrichting |

10 |

|

|

Mechanisch/elektrisch bedrijfsgebouwen |

15 |

|

Woonruimten |

Dienstwoning |

40 |

|

Grond-, weg- en waterbouwkundige installaties |

|

|

|

Watersysteemtaak: |

Waterkeringen primaire |

35 |

|

|

Reconstructie boezem- en polderkaden |

25 |

|

|

Structurele aanpassingen (Natuurvriendelijke oevers, |

20 |

|

aanpassing infrastructuur incl. stuwen en duikers) |

||

|

|

Bouwkundig |

40 |

|

|

Elektrisch/Mechanisch |

15 |

|

|

Stuwen en duikers (afzonderlijk) |

8 |

|

Zuiveringstaak: |

Bouwkundig |

30 |

|

|

Elektrisch/Mechanisch |

15 |

|

PPS-constructie: |

AHR-project (bouwkundig, elekt. |

25 |

|

/mechanisch |

||

|

|

Rioolpersleidingen |

50 |

|

|

Mechanisch/elektrisch transportgemalen en -leidingen |

15 |

|

Groen gasinstallatie: |

Bouwkundig |

40 |

|

|

Elektrisch/Mechanisch |

15 |

|

|

Werktuigbouw |

15 |

|

Wegen |

Wegbruggen |

30 |

|

Vaarwegen en havens |

Civieltechnisch |

30 |

|

|

Sluisdeuren |

30 |

|

|

Elektrisch/Mechanisch |

15 |

|

Overige materiële vaste activa |

Software/hardware |

5 |

Bijlage 2: Beslisboom investeringen

Bijlage 3: Criteria voor het bepalen van economisch eigendom

|

Prijsrisico |

Ligt het prijsrisico van de investering bij Delfland? (Indien een vast bedrag wordt betaald aan derden zonder dat er afspraken in de samenwerkingsovereenkomsten zijn opgenomen onder welke voorwaarden hiervan afgeweken wordt, dan ligt het prijsrisico niet bij Delfland) |

Ja en waarom of nee |

|

Beschikkingsmacht |

Heeft de investering betrekking op de wettelijke taak van Delfland? |

Ja en waarom of nee |

|

|

Is de legger van toepassing? |

Ja of nee |

|

|

Voor werkzaamheden die derden aan de kades/waterberging etc. willen verrichten, moeten zij dan toestemming vragen aan Delfland? Delfland is aldus vergunningverlener. |

Ja of nee |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl