Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR738888

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR738888/1

Nota Reserves en Voorzieningen 2025

Geldend van 07-05-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Nota Reserves en Voorzieningen 2025De Verenigde Vergadering van Delfland,

op voordracht van dijkgraaf en hoogheemraden van dinsdag 4 maart 2025, dossiernummer 3371;

gelezen het positieve advies van de commissie Bestuur, Financiën en Organisatie van 27 maart 2025.

Overwegende

- -

de verordening beleid- en verantwoordingsfunctie Hoogheemraadschap van Delfland 2025 is vastgesteld, wat directe gevolgen heeft voor deze nota.

- -

de noodzaak is om te voldoen aan de geldende wet- en regelgeving, waardoor de vaststelling van een geactualiseerde Nota reserves en voorzieningen vereist is.

Gelet op:

- -

artikelen 108 en 109 van de Waterschapswet;

- -

artikel 18 onderdeel d t/m f van de Verordening beleids- en verantwoordingsfunctie 2025;

- -

hoofdstuk 4 van het Waterschapsbesluit.

Besluit:

- 1.

De Nota Reserves en Voorzieningen 2025 (DMS-2404888) vast te stellen met terugwerkende kracht vanaf 1 januari 2025.

- 2.

De Nota Reserves en Voorzieningen 2022 (DMS-2100436) in te trekken per 1 januari 2025

Inleiding

In artikel 16 van de ‘Verordening beleids- en verantwoordingsfunctie Hoogheemraadschap van Delfland’ (artikel 108 van de Waterschapswet) is opgenomen dat het beleid van het college over reserves en voorzieningen wordt vastgelegd in een Nota Reserves en Voorzieningen. In deze nota staan de bestuurlijke uitgangspunten en kaders voor het instellen en gebruiken van reserves en voorzieningen.

Reserves en voorzieningen vormen een cruciale pijler voor de financiële stabiliteit van het Hoogheemraadschap. Een scherp inzicht en helderheid hierin zijn onmisbaar om zorgvuldige keuzen te maken en de toekomst van de organisatie veilig te stellen. De planning en controlecyclus, met de programmabegroting en jaarrekening als ankerpunten, geeft de voorwaarden om daarmee inzicht te verkrijgen.

In deze beleidsnota worden duidelijke kaders geformuleerd die het Hoogheemraadschap helpen sturen met visie en verantwoording te nemen over de inzet en middelen. Zo ontstaat een stevig fundament voor een organisatie die niet alleen betrouwbaar is, maar ook wendbaar en toekomstgericht.

Onderstaande grafiek geeft weer de verschillende instrumenten die worden ingezet voor vooruitkijken, bijsturen en verantwoorden van reserves en voorzieningen.

Leeswijzer

In hoofdstuk 2 worden het wettelijk kader en de definities van reserves en voorzieningen toegelicht, evenals hun functies.

In hoofdstuk 3 en 4 wordt ingegaan op het beleid ten aanzien van reserves en voorzieningen.

In hoofdstuk 5 wordt toegelicht hoe Delfland omgaat met rentetoerekening aan reserves en voorzieningen. Tot slot is in de bijlage een stroomschema opgenomen waarin de werking van de reserves is weergegeven. Dit schema wordt gecompleteerd met een toelichting.

2. Kader

2.1 Wettelijk kader

Met ingang van het verslagjaar 2025 zijn aangepaste en aangescherpte verslaggevingsvoorschriften van kracht (Staatblad 2023, 424 Waterschapsbesluit). Het wettelijk kader ten aanzien van reserves en voorzieningen is geregeld in artikel 4.48 tot en met 4.52 als mede artikel 4.62 en artikel 4.63 van het Waterschapsbesluit. In deze artikelen zijn de belangrijkste regels opgenomen ten aanzien van de vorming en verantwoording van reserves en voorzieningen.

In artikel 18 van de verordening beleids- en verantwoordingsfunctie Hoogheemraadschap van Delfland 2025 is omschreven wat het beleid van Delfland met betrekking tot reserves en voorzieningen moet inhouden. Deze nota is een uitwerking van dat artikel.

2.2 Verordening beleids- en verantwoordingsfunctie

In 2025 wordt, naast deze nota, de geactualiseerde Verordening beleids- en verantwoordingsfunctie Hoogheemraadschap van Delfland 2025 vastgesteld. Deze verordening is gebaseerd op artikel 108 van de Waterschapswet en heeft betrekking op het financieel beleid, het financieel beheer en de financiële organisatie van Delfland.

Voor de nota Reserves en Voorzieningen is met name artikel 18, lid 1 d, tot en met f van deze verordening van belang. Dit artikel beschrijft de kaders en voorwaarden voor het aanhouden en inzetten van reserves en voorzieningen. Deze verordening biedt niet alleen duidelijkheid en structuur, maar ook de ruimte om flexibel in te spelen op veranderingen en uitdagingen.

Algemene beleidsuitgangspunten

Aan deze nota ligt een aantal beleidsuitgangspunten ten grondslag:

- 1.

In de nota risicomanagement en weerstandsvermogen worden de uitgangspunten en beleid uitgewerkt over benodigde weerstandscapaciteit, beschikbare weerstandscapaciteit en ratio weerstandsvermogen.

- 2.

In het geval dat de algemene reserves weerstandsvermogen de omvang hebben bereikt dat het gewenste ratio voor het weerstandsvermogen (in relatie tot het risicoprofiel) is bereikt, dan kunnen behaalde efficiency resultaten gedoteerd worden aan de algemene reserve vrij besteedbaar.

- 3.

Het streven is om het aantal reserves en voorzieningen te beperken tot het hoogstnoodzakelijke. Dit voorkomt het ontstaan van onnodig ‘potjes’ en zorgt ervoor dat er geen onnodig beslag wordt gelegd op de beschikbare gelden.

- 4.

Bij opheffing van een reserve of voorziening kan het resterende saldo vrijvallen. Dit vrijvallende saldo komt ten gunste van de taak of het doel waaraan de reserve oorspronkelijk was gevoed. Indien dit doel niet langer relevant is, kan de VV besluiten het saldo in te zetten voor een andere bestemming.

2.3 Onderscheid reserves en voorzieningen

In het Waterschapsbesluit worden de begrippen reserves en voorzieningen helder gedefinieerd en toegelicht. Hoewel reserves en voorzieningen vaak in één adem worden genoemd, verschillen ze fundamenteel van elkaar.

Reserves maken deel uit van het eigen vermogen en worden gevormd, aangevuld of verminderd op basis van besluiten van het algemeen bestuur.

Voorzieningen daarentegen behoren tot het vreemd vermogen. Zij hebben een duidelijk kostenkarakter en worden gevoed door dotaties die rechtstreeks ten laste van de exploitatie worden gebracht. Voorzieningen worden specifiek gevormd om toekomstige financiële of wettelijke verplichtingen te dekken. Hoewel deze verplichtingen bekend zijn, is het exacte moment van optreden en de omvang van de kosten vaak nog onzeker.

In onderstaande overzicht worden schematisch de belangrijkste verschillen tussen reserves en voorzieningen weergegeven.

|

Reserve |

Voorzieningen |

|

|

|

|

|

|

|

|

|

|

2.4 Bijzondere reserves

Reserves worden omschreven als vermogensbestanddelen die zijn aan te merken als eigen vermogen. De reserves worden onderscheiden in algemene reserves, bestemmingsreserves voor tariefsegalisatie en overige bestemmingsreserves.

Hieronder wordt nader aangegeven op de enkele bijzondere reserves.

Stille reserves

Indien bezittingen meer waard zijn dan de boekwaarde, dan is er sprake van een stille reserve, die niet op de balans tot uitdrukking komt. Omdat deze activa doorgaans duurzaam aan de bedrijfsuitoefening zijn verbonden en bovendien ook niet snel zijn te verkopen, blijven de stille reserves in deze nota verder buiten beschouwing.

Systeem reserve

De VV kan een bestemmingsreserve instellen met een systeembesluit voor reservemutaties. Met een systeembesluit wordt voorkomen dat voor elke mutatie een apart besluit nodig is. Deze werkwijze is met name handig voor het dekken van structurele activiteiten die de jaargrens overschrijden, zoals bijvoorbeeld baggerwerkzaamheden.

Bij een reguliere reserve ligt dit anders. Hier moet de VV voor elke mutatie afzonderlijk een besluit nemen.

Voorbeeld systeembesluit

|

Voeding: |

De reserve wordt gevuld met niet besteed budget in een begrotingsjaar. |

|

Onttrekking: |

Onttrekkingen aan de reserve zijn alleen bedoeld om een tekort te dekken in een begrotingsjaar waarin het jaarbudget niet toereikend blijkt te zijn. Het maximale bedrag dat kan worden onttrokken, is gelijk aan het saldo van de reserve op het moment van onttrekking. |

2.5 Functies van reserves en voorzieningen

Reserves en voorzieningen vervullen voor de Waterschappen verschillende belangrijke functies, die bijdragen aan een stabiele en toekomstbestendige financiële huishouding. Deze functies zijn als volgt te onderscheiden:

- 1.

Bufferfunctie

De bufferfunctie is de belangrijkste functie van het eigen vermogen. De algemene reserve en bestemmingsreserve voor tariefegalisatie dienen als minimum buffer om onvoorziene, incidentele uitgaven op te vangen waarmee in de planning geen rekening is gehouden, maar die noodzakelijk zijn.

- 2.

Bestedingsfunctie

Bij de bestedingsfunctie gaat het om middelen die worden ingezet om investeringen en activiteiten mogelijk te maken. Bij voorzieningen zijn deze middelen vaak verplicht gereserveerd voor specifieke doelen, terwijl bij reserves een VV-besluit ten grondslag ligt aan de besteding.

- 3.

Financieringsfunctie

De financiering van investeringsuitgaven kan plaatsvinden via reserves en voorzieningen als financieringsmiddel (interne financiering) of door het aantrekken van (vaste) geldleningen (externe financiering). Het gebruik van reserves (eigen vermogen) en voorzieningen (vreemd vermogen) heeft als voordeel dat er geen beroep wordt gedaan op de geld- en kapitaalmarkt. Wanneer een reserve of voorziening wordt aangewend, vervalt de financieringsfunctie, en moet eventueel een lening worden aangegaan om de weggevallen middelen te vervangen.

- 4.

Verplichtingenfunctie

De verplichtingenfunctie heeft betrekking op voorzieningen. Een voorziening vertegenwoordigt een verplichting die de Waterschap is aangegaan en waarvoor de benodigde middelen beschikbaar moeten zijn.

- 5.

Egalisatiefunctie

De egalisatiefunctie maakt het mogelijk om onregelmatige kosten en opbrengsten gelijkmatig te verdelen over meerdere jaren. Hierdoor worden ongewenste schommelingen (pieken en dalen) in tarieven en resultaten voorkomen, wat bijdraagt aan een stabiele en voorspelbare financiële planning.

- 6.

Inkomensfunctie

Er is sprake van een inkomensfunctie wanneer er structureel middelen uit reserves worden onttrokken om structurele lasten te dekken, zoals kapitaallasten. Dit betekent dat reserves niet alleen worden gebruikt voor incidentele of eenmalige uitgaven, maar ook als bron van inkomsten om terugkerende verplichtingen te financieren.

2.6 Minimum en maximumposities reserves en voorzieningen

Algemene reserves

Op basis van de functie van de algemene reserves moet een dergelijke reserve minimaal de geïnventariseerde risico’s kunnen opvangen. De bepaling van het benodigde weerstandsvermogen is geregeld in de nota Risicomanagement en weerstandsvermogen. Voor de algemene reserves geldt in principe geen maximumniveau.

Bestemmingsreserves voor tariefegalisatie

Voor tariefegalisatie wordt geen maximum of minimumpositie vastgesteld. Deze reserves dienen binnen een redelijke termijn te worden ingezet om de belastingtarieven te egaliseren of te verlagen.

Overige bestemmingsreserves

Het doel en de hoogte van de overige bestemmingsreserves is gebaseerd op een VV-besluit. Wanneer de maximale omvang van de overige bestemmingsreserve is bereikt, blijven verdere toevoegingen achterwege. Nadat de bestemming/doel is gerealiseerd, wordt de reserve opgeheven en een eventueel restant toegevoegd aan de algemene reserve/taak waar het oorspronkelijk is gevoed.

Voorzieningen

De voorzieningen moeten dekkend zijn voor de verplichtingen of risico’s waarvoor ze zijn ingesteld (niet meer en niet minder). De verplichtingen zijn gebaseerd op actuele beheersplannen (op het gebied van onderhoud) en actuele geïnventariseerde verplichtingen (personeel en overig).

3 Beleid ten aanzien van reserves

3.1 Algemeen

Het eigen vermogen bestaat uit de reserves en het gerealiseerde resultaat volgend uit het overzicht van baten en lasten in de jaarrekening (art. 4.49 Waterschapsbesluit). Volgens het Waterschapsbesluit dient het waterschap voor iedere reserve bestuurlijk vastgesteld beleid te hebben. In deze nota reserves en voorzieningen is dit beleid opgenomen.

3.1.1 Algemene reserves

De algemene reserves zijn reserves die primair dienen als weerstandsvermogen voor het opvangen van risico’s. De minimale omvang van de algemene reserve is mede afhankelijk van de mogelijke risico’s en berekende waarde voor kans van risico maal financieel gevolg.

De algemene reserves hebben geen specifieke bestemming en dienen vooral om toekomstige tegenvallers van algemene aard te kunnen opvangen. Delfland onderscheidt in deze nota de volgende algemene reserves:

- •

Algemene reserve weerstandsvermogen watersysteem;

- •

Algemene reserve weerstandsvermogen zuiveringsbeheer; en

- •

Algemene reserve vrij besteedbaar.

Deze reserves kunnen gevoed worden door:

- 1.

een opslag op het belastingtarief voor het vormen van een weerstandsvermogen (voor de eerste twee);

- 2.

efficiency resultaten die uit analyse van het jaarrekeningresultaat voortkomen.

Efficiency-resultaten bestaan uit hogere opbrengsten dan primair begroot als gevolg van:

- •

areaal-uitbreiding (meer huishoudens en/of bedrijven);

- •

sterkere stijging woz-waarde (watersysteemheffing);

- •

hoger aantal ve’s (zuiveringsheffing);

- •

minder kwijtscheldingen en oninbaar;

- •

verder is de tabel met incidentele baten en lasten uit de jaarstukken het uitgangspunt om efficiency-voordelen te identificeren.

Efficiency voordelen ontstaan als er minder kosten dan begroot worden gemaakt om dezelfde prestatie te leveren. Een hogere belastingopbrengst door een groter dan begroot areaal is ook een efficiencyvoordeel. Geplande werkzaamheden, die niet zijn uitgevoerd maar worden doorgeschoven naar een volgend jaar leiden niet tot een efficiencyvoordeel.

De algemene reserve vrij besteedbaar kan middels VV-besluit ingezet worden voor bijvoorbeeld: nieuw beleid, intensiveren van bestaand beleid en demping van één of meerdere belastingtarieven.

3.1.2 Bestemmingsreserves voor tariefegalisatie

Bestemmingsreserves voor tariefegalisatie bieden de mogelijkheid om wijzigingen in belastingtarieven geleidelijk en beheerst door te voeren. Deze reserves zijn specifiek bedoeld om onbedoelde fluctuaties in de belastingtarieven per taak – zoals voor het Watersysteem en de Zuiveringsheffing – op te vangen. Net als algemene reserves hebben deze reserves geen specifieke bestemming (art. 4.50, lid 1b van het Waterschapsbesluit), maar ze dienen als buffer om financiële stabiliteit te waarborgen en plotselinge tariefschommelingen te voorkomen.

Binnen Delfland worden de volgende egalisatiereserves onderscheiden:

- •

kostenegalisatiereserve watersysteem;

- •

kostenegalisatiereserve zuiveringsbeheer;

- •

tariefdempingreserve watersysteem;

- •

tariefdempingreserve zuiveringsbeheer;

- •

tariefegalisatiereserve watersysteem;

- •

tariefegalisatiereserve zuiveringsbeheer.

Kostenegalisatiereserves

De kostenegalisatiereserve per taak is opgebouwd uit exploitatievoordelen niet zijnde efficiency voordelen. Jaarlijks wordt het exploitatiesaldo per taak bij het opstellen van de jaarrekening geanalyseerd. Het exploitatiesaldo minus de efficiency voordelen wordt gedoteerd of onttrokken aan de kostenegalisatiereserve.

Een voordeling saldo dat gestort wordt in deze reserve kan bestaan uit uitgestelde of vertraagde werkzaamheden, waarvan de kosten geraamd zijn in jaar t. Door de vertraging worden de kosten pas gerealiseerd in jaar t+1. Dit veroorzaakt een voordeel in jaar t en een nadeel in jaar t+1. Baggerwerkzaamheden is een voorbeeld uit de praktijk waarbij vertraging op kan worden gelopen door externe factoren.

Het gestorte bedrag in de kostenegalisatiereserve kan in jaar t+1 onttrokken worden om de hoger dan geraamde kosten in jaar t+1 te dekken. Indien in jaar t+1 geen onttrekking wordt ingediend vallen de gelden vrij aan het eind van het jaar.

Een saldo in de kostenegalisatiereserve watersysteem mag alleen ten goede komen aan het watersysteembeheer. Dit uitgangspunt geldt ook voor de taak zuiveringsbeheer.

Tariefdempingreserves

Naast de tariefdempingreserve voor zuiveringsbeheer wordt ook een tariefdempingreserve watersysteem ingesteld. Deze reserves worden ingezet om na de berekening van de tarieven volgens de bestaande systematiek één of meerdere tarieven te compenseren (lees: te verlagen). De stortingen in de twee reserves komen uit niet geraamde voordelige resultaten. Dat ziet er als volgt uit:

- •

voeding vanuit de kostenegalisatiereserve vindt plaats bij de vaststelling van de bestuursrapportage als blijkt dat de kostenegalisatiereserve een overschot heeft;

- •

voeding vanuit de algemene reserve vrij besteedbaar kan plaatsvinden bij de vaststelling van de jaarstukken, begroting of bij de bestuursrapportage.

De onttrekkingen uit de reserves worden binnen elke taak afzonderlijk ingezet. Een onttrekking aan de tariefdempingreserve wordt geraamd in de programmabegroting.

Een saldo in de tariefdempingreserve watersysteem mag alleen ten goede komen aan het watersysteembeheer. Dit uitgangspunt geldt ook voor de taak zuiveringsbeheer.

Tariefegalisatiereserves

Voor beide systemen kan een aparte tariefegalisatiereserve worden ingesteld. De wetgeving geeft de mogelijkheid om bovenop het maximaal kostendekkende tarief een opslag toe te passen voor tariefegalisatie. Deze verhoging van het belastingtarief moet leiden tot een voordelig jaarresultaat dat bij de vaststelling van de jaarstukken gestort kan worden in de tariefegalisatiereserve. Een voorwaarde is dat er een meerjarenraming ten grondslag moet liggen waaruit blijkt dat binnen een afzienbare termijn (vijf jaar) de tariefegalisatiereserve weer wordt afgebouwd.

In tegenstelling tot de tariefdempingreserves worden de dotaties aan de tariefegalisatiereserves vooraf geraamd en maken dus onderdeel uit van de begroting. De mogelijkheid om te doteren aan tariefdempingreserves kan achteraf worden bepaald. Zowel de onttrekkingen aan de tariefegalisatiereserves als tariefdempingreserves kunnen worden betrokken bij de begroting en hebben als doel het belastingtarief te verlagen.

Een saldo in de tariefegalisatiereserve watersysteem mag alleen ten goede komen aan het watersysteembeheer. Dit uitgangspunt geldt ook voor de taak zuiveringsbeheer. Vooralsnog worden geen stortingen in (en onttrekkingen uit) de twee reserves gedaan. Toekomstige besluitvorming kan hier verandering in brengen.

3.1.3 Overige bestemmingsreserves

Een overige bestemmingsreserve is een reserve waaraan door de VV een specifieke bestemming is toegekend. Dit betekent dat deze reserve uitsluitend mag worden gebruikt voor het doel waarvoor deze is aangewezen en niet voor andere doeleinden ingezet kan worden. Hieronder worden enkele bijzondere overige bestemmingsreserves toegelicht:

Reserves ter dekking van toekomstige investeringen (Watersysteem en Zuiveringsbeheer)

In relatie tot investeringsprojecten kunnen overige bestemmingsreserves worden opgebouwd om de afschrijvingslasten van toekomstige investeringsuitgaven te dekken. Het gaat hierbij om nieuwe investeringen en uitbreidingsinvesteringen per taak.

Doelstelling is om de extra afschrijvingskosten te dekken uit deze bestemmingsreserve voor de komende 10 jaar. Deze reserves zijn gebaseerd op de opgenomen investeringen in de strategische investeringsagenda voor wat betreft de categorie ambitie.

Reserve voor baggerwerkzaamheden

Er is de intentie om een baggerreserve in te stellen. Deze reserve is nodig omdat baggerwerkzaamheden vaak meerdere jaren overschrijden en onder een open einde-regeling vallen. Dit betekent dat kosten en opbrengsten niet elk jaar hetzelfde zijn en kunnen fluctueren door externe factoren, zoals weeromstandigheden of onvoorziene omstandigheden.

De reserve biedt de mogelijkheid om financiële tegenvallers (meer kosten dan verwacht) of meevallers (minder kosten/meer opbrengsten dan verwacht) over meerdere jaren op te vangen. Dit is vooral belangrijk omdat er vaak al afspraken of contracten zijn gemaakt, waardoor kosten en inkomsten niet precies per jaar te plannen zijn.

Met deze reserve wordt ervoor gezorgd dat de financiële gelden beschikbaar blijven voor het oorspronkelijke doel: het uitvoeren van baggerwerkzaamheden.

Het is niet toegestaan om met ontvangen investeringssubsidies een bestemmingsreserve te vormen.

Voor toelichtingen van huidige reserves zie bijlage 3.

3.2 Bevoegdheid reserves

De VV is bevoegd tot het instellen van, het opheffen van en het toevoegen en onttrekken van middelen aan reserves. De VV kan besluiten een reserve een andere bestemming te geven dan deze oorspronkelijk had.

3.3 Instellingsbesluit reserves

Bij het instellen van overige bestemmingsreserves worden de volgende criteria gehanteerd:

- •

het specifieke doel van de reserve;

- •

de functie van de reserve;

- •

de voeding en besteding van de reserve

- •

minimum en maximumposities;

- •

duur of looptijd van de reserve.

3.4 Wijziging en opheffing reserves

De VV kan besluiten een reserve een andere bestemming te geven dan deze oorspronkelijk had. Bij opheffing van een reserve kan het resterende saldo vrijvallen. Dit vrijvallende saldo komt ten gunste van de taak waaraan de reserve oorspronkelijk was gevoed.

Voor de overige bestemmingsreserves gelden een minimum van € 50.000 per eind kalenderjaar. Mocht het saldo van reserve onder dit bedrag vallen, kan in de jaarrekening voorgesteld worden om deze reserve op te heffen.

3.5 Dotatie en onttrekkingen reserves

De toevoeging (dotatie) en onttrekking aan de reserves vereisen vooraf goedkeuring door de VV. De goedkeuring moet duidelijk terug te vinden zijn in de programmabegroting, de bestuursrapportage, en de jaarrekening. Hierbij is het van belang dat mutaties aan de reserves niet hoger zijn dan het in de begroting opgenomen bedrag of het nog beschikbare saldo van de reserve. Daarnaast mogen onttrekkingen niet leiden tot een negatief saldo.

Voor systeemreserves is het essentieel dat bij het instellen specifieke afspraken worden gemaakt over de voorwaarden en procedures voor toevoegingen en onttrekkingen. Deze afspraken moeten duidelijk zijn beschreven, zodat er geen onduidelijkheid bestaat over hoe en wanneer middelen aan de reserve kunnen worden toegevoegd of onttrokken.

Tot slot voegt het hoogheemraadschap van Delfland geen rente toe aan reserves.

4 Beleid ten aanzien van voorzieningen

4.1 Algemeen

Voorzieningen worden gevormd voor onvermijdbare toekomstige uitgaven (art. 4.51 BBV-W), waarvan het tijdstip en de omvang nog niet exact bekend zijn. Op grond van de Waterschapswet en het Waterschapsbesluit worden voorzieningen gevormd voor:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op balansdatum bestaande risico’s -ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van de kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

Voorzieningen zoals beschreven onder a en b worden altijd gevormd wanneer zich een dergelijke situatie voordoet. Voor situaties zoals beschreven onder c is het beleid om geen onderhoudsvoorzieningen te vormen.

4.2 Bevoegdheid voorzieningen

De bevoegdheid voor het instellen van een voorziening ligt - met uitzondering van wettelijke verplichte voorzieningen - bij de VV. Dit betekent dat het Hoogheemraadschap van Delfland voor iedere voorziening bestuurlijk vastgesteld beleid moet hebben. Afgezien van de in het Waterschapsbesluit genoemde (verplichte) voorzieningen, is het streven het aantal voorzieningen te beperken.

Voor toelichtingen van huidige voorzieningen zie bijlage 3.

4.3 Instellingsbesluit voorzieningen

Een instellingsbesluit voor een voorziening bevat de volgende punten:

- •

doel van de voorziening;

- •

grondslag vanuit door de VV vastgesteld beleid;

- •

voeding van de voorziening;

- •

een bestedingsplan of financiële onderbouwing van de voorziening;

- •

indien van toepassing maximale hoogte van de voorziening;

- •

verwachte looptijd van de voorziening.

Het college is bevoegd om een voorziening in te stellen die op grond van de externe verslaggevingsregels verplicht zijn. Verantwoording aan de VV hierover vindt achteraf plaats via de jaarrekening.

4.4 Wijziging en opheffing voorzieningen

Het doel van een voorziening is vastgelegd en kan niet worden gewijzigd. Dit komt door het verplichte karakter en de strikte kaders die hieraan verbonden zijn. Een voorziening wordt alleen opgeheven wanneer de verplichting en/of het risico waarvoor deze is gevormd, niet langer bestaat.

Bij opheffing van een voorziening kan het resterende saldo vrijvallen. Dit vrijvallende saldo komt ten gunste van de exploitatie en de taak waaraan de voorziening oorspronkelijk was gevoed.

4.5 Dotaties en onttrekkingen voorzieningen

De besteding van een voorziening is alleen mogelijk voor het aangegeven doel van de voorziening.

De voorziening wordt in het jaar van de instelling ten laste van de exploitatie gevormd. De jaarlijkse stortingen in een voorziening worden eveneens ten laste van de exploitatie gebracht. Tenminste eenmaal per jaar moet worden vastgesteld of de omvang van de voorziening in overeenstemming is met de achterliggende kostenraming, verplichting, het verlies of risico. Wanneer een voorziening ontoereikend blijkt te zijn, moet de voorziening ten laste van de exploitatie op peil worden gebracht. Wanneer een voorziening te hoog is ten opzichte van de benodigde omvang, moet het verschil vrijvallen ten gunste van de exploitatie.

5 Rente reserves en voorzieningen

Delfland hanteert voor de toerekening van rente het principe van totaalfinanciering. Dit betekent dat niet voor iedere investering een aparte geldlening wordt aangetrokken maar dat het geheel van alle investeringen wordt gefinancierd door middel van de inzet van reserves en voorzieningen en opgenomen geldleningen.

Delfland berekent geen rente over de reserves en voorzieningen (artikel 4.52). Dit rentevoordeel wordt verwerkt in het renteresultaat en komt tot uitdrukking in een lagere toegerekende rente over de boekwaarde van activa. Feitelijk worden hiermee de exploitatielasten kunstmatig laag gehouden en wordt de ‘bespaarde rente’ ingezet als een structureel dekkingsmiddel. Dit structurele dekkingsmiddel hangt natuurlijk samen met het ter beschikking hebben van eigen vermogen en/of voorzieningen.

Delfland werkt met de methode van een meerjarig renteomslagpercentage. Op basis van deze methode wordt een vooraf vastgesteld rentepercentage (het zogenaamde omslagpercentage) over de boekwaarde van de geactiveerde investeringen en de boekwaarde van het onderhanden werk toegerekend aan de exploitatie respectievelijk het onderhanden werk. Dit omslagpercentage wordt jaarlijks bij de Kadernota vastgesteld.

Tegenover deze doorberekende rente op basis van het omslagpercentage staan de werkelijke rentekosten. De werkelijke rentekosten betreffen voor Delfland alleen de betaalde rente over de aangetrokken langlopende geldleningen, het rekening courant krediet en de aangetrokken kasgeldleningen.

Het verschil tussen de werkelijke rentekosten en de doorberekende rentekosten op basis van het omslagpercentage is het zogenaamde renteresultaat.

Het renteresultaat wordt in totaal toegerekend aan de beide waterschapstaken op basis van het vastgestelde percentage per taak in de nota Kostenverdeling

Ondertekening

Aldus besloten in de openbare vergadering van donderdag 10 april 2025.

De Verenigde Vergadering voornoemd,

de Secretaris,

ir. P.C. Janssen

de Voorzitter,

dr. P.H.W.M. Daverveldt

Bijlage 1 Waterschapsbesluit

In het Waterschapsbesluit wordt in artikel 4.48 tot en met 4.52 ingegaan op de begrippen reserves en voorzieningen. Artikel 4.62 en 4.63 hebben betrekking tot de toelichtingen op de balans van reserves en voorzieningen.

Artikel 4.48

Onder de vaste passiva worden afzonderlijk opgenomen:

- a.

het eigen vermogen;

- b.

de voorzieningen;

- c.

het gezamenlijk bedrag van de:

- I.

schuld uit hoofde van geldleningen met een oorspronkelijke rente typische looptijd van één jaar of langer, en

- II.

voor een termijn van één jaar of langer ontvangen waarborgsommen.

- I.

Artikel 4.49

- 1.

Het eigen vermogen bestaat uit de reserves en het gerealiseerde resultaat volgend uit de het overzicht van baten en lasten in de jaarrekening.

- 2.

Het in het eerste lid bedoelde resultaat wordt afzonderlijk opgenomen als onderdeel van het eigen vermogen.

Artikel 4.50

- 1.

In de balans worden de reserves onderscheiden naar:

- a.

algemene reserves;

- b.

bestemmingsreserves voor tariefegalisatie, waaronder wordt verstaan reserves die dienen om ongewenste schommelingen op te vangen in de belastingtarieven;

- c.

overige bestemmingsreserves.

- a.

- 2.

Een bestemmingsreserve is een reserve waaraan het algemeen bestuur van het waterschap een bepaalde bestemming heeft gegeven.

Artikel 4.51

Voorzieningen worden gevormd wegens:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren

Artikel 4.52

Rentevoegingen aan voorzieningen zijn niet toegestaan.

Artikel 4.62

- 1.

In de toelichting op de balans worden de aard en reden van elke reserve als bedoeld in artikel 4.50 en de toevoegingen en onttrekkingen daaraan toegelicht.

- 2.

Per reserve wordt het verloop gedurende het jaar in een overzicht weergegeven, daaruit blijkt:

- a.

het saldo aan het begin van het begrotingsjaar;

- b.

de toevoegingen of onttrekkingen uit hoofde van het voorgaande begrotingsjaar;

- c.

de toevoegingen of onttrekkingen bij het overzicht van baten en lasten in de jaarrekening;

- d.

de verminderingen in verband met afschrijvingen op activa waarvoor een specifieke bestemmingsreserve is gevormd;

- e.

het saldo aan het einde van het begrotingsjaar.

- a.

Artikel 4.63

- 1.

In de toelichting op de balans worden de aard en reden van elke voorziening als bedoeld in artikel 4.51 en de wijzigingen daarin toegelicht.

- 2.

Per voorziening wordt het verloop gedurende het jaar in een overzicht weergegeven, daaruit blijkt:

- a.

het saldo aan het begin van het begrotingsjaar;

- b.

de toevoegingen;

- c.

ten gunste van de rekening van baten en lasten vrijgevallen bedragen;

- d.

de aanwendingen;

- e.

het saldo aan het einde van het begrotingsjaar.

- a.

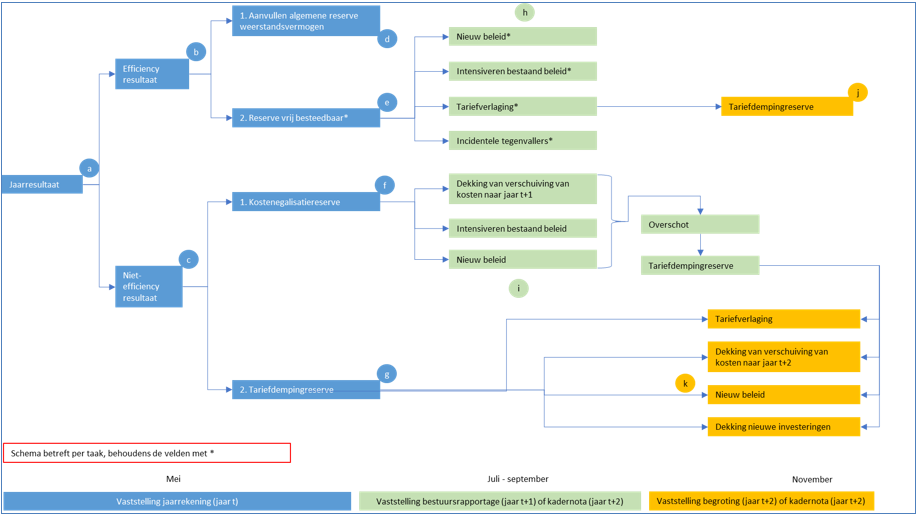

Bijlage 2 Stroomschema resultaatverdeling

Toelichting op stroomschema

Het stroomschema gaat uit van een positief jaarresultaat per taak. Indien sprake is van een negatief jaarresultaat bij een taak, dan vindt er geen analyse plaats om te komen tot een splitsing van het resultaat in efficiency en niet-efficiency. Dat zou namelijk kunnen leiden tot een storting in de algemene reserve vrij besteedbaar en tegelijkertijd een onttrekking en daarmee uitholling van een bestemmingsreserve van een taak.

Indien er een negatief jaarresultaat op een taak wordt gerealiseerd, dan wordt dat resultaat geanalyseerd op oorzaken. Afhankelijk van de oorzaak wordt één of meerdere van de volgende reserves ingezet:

|

|

|

|

|

|

|

|

Hieronder volgt een toelichting per onderdeel (een blok aangeduid met een letter).

- a.

Het jaarresultaat per taak volgt uit de jaarrekening van Delfland. De jaarrekening wordt jaarlijks in de VV van eind mei of begin juni vastgesteld.

- b.

Een positief jaarresultaat per taak dient te worden geanalyseerd opdat er sprake is van efficiency resultaten. De VV besluit namelijk waar deze efficiency resultaten aan worden besteed. Bij het bepalen van efficiency resultaten worden de volgende uitgangspunten gehanteerd:

- 1.

hogere netto opbrengsten dan primair begroot als gevolg van:

- a.

areaal-uitbreiding (meer huishoudens/bedrijven, oppervlakte);

- b.

sterkere stijging woz-waarde (watersysteemheffing);

- c.

hoger aantal VE’s (zuiveringsheffing);

- d.

lagere kwijtscheldingen en oninbaar;

- a.

- 2.

verder is de tabel met incidentele baten en lasten uit de jaarstukken het uitgangspunt om efficiency-voordelen te identificeren.

- 1.

- c.

Het restant dat overblijft van het jaarresultaat van een taak dat als niet-efficiency resultaat kan worden aangemerkt, moet worden besteed aan of terugvloeien naar de betreffende taak.

- d.

De algemene reserve weerstandsvermogen per taak wordt, indien nodig, als eerste aangevuld. De gewenste hoogte van de algemene reserve weerstandsvermogen volgt uit het geactualiseerde risicoprofiel.

- e.

Indien na eventuele toevoeging aan de algemene reserve weerstandsvermogen per taak een saldo overblijft, dan wordt dit gestort in de algemene reserve vrij besteedbaar. De VV kan vrij beschikken over de reserve vrij besteedbaar. Vanuit externe regelgeving wordt niet voorgeschreven dat het saldo aan een specifieke taak moet worden besteed. De VV kan bij de behandeling van de eerstvolgende kadernota en/of bestuursrapportage besluiten hoe dit saldo wordt ingezet.

- f.

Het voordelige jaarresultaat per taak wordt in beginsel gestort in de kostenegalisatiereserve per taak voor zover deze niet als efficiency voordeel kan worden aangemerkt. Het uitgangspunt is namelijk dat er inkomsten zijn ontvangen voor activiteiten, die nog niet zijn uitgevoerd door Delfland. Als deze activiteiten vertraagd zijn, dan zullen de kosten alsnog worden gemaakt. Om de kosten in het juiste begrotingsjaar te laten vallen, kan de kostenegalisatiereserve worden ingezet. Een voorbeeld hiervan zijn de baggerwerkzaamheden.

Het saldo van de kostenegalisatiereserve per taak wordt direct of bij de eerstvolgende bestuursrapportage ingezet. De gedachte is namelijk dat de vertraging van activiteiten maximaal 1 jaar is.

- g.

De tariefdempingreserve per taak is gevormd uit gerealiseerde voordelige resultaten uit het verleden, die als gevolg van het gesloten systeem van belastingopbrengsten, ingezet zullen worden om een tariefstijging van of binnen een taak te dempen. Zoals toegelicht bij punt f zal in beginsel het voordelige saldo worden gestort in de kostenegalisatiereserve. Indien bij de vaststelling van de jaarrekening blijkt dat (een deel van) het voordelig saldo is ontstaan door het bewust (deels) niet uitvoeren van en inherent daaraan niet uitgeven aan activiteiten en dat die activiteiten het komende jaar ook niet worden ingehaald, dan kan dat deel direct uit het niet-efficiency resultaat worden gestort in de tariefdempingreserve.

- h.

Bij de behandeling van de kadernota en/of bestuursrapportage kan de VV besluiten om het saldo van de algemene reserve vrij besteedbaar in te zetten voor:

- 1.

nieuw beleid;

- 2.

intensiveren bestaand beleid;

- 3.

tariefverlaging in komende boekjaren; of

- 4.

dekking van incidentele tegenvallers in het lopende boekjaar.

- 1.

-

Bij tariefverlaging kan de VV besluiten of deze toe te passen op beide taken, op één taak of één of meerdere categorieën binnen het watersysteem.

- i.

Bij de behandeling van de kadernota en/of bestuursrapportage kan de VV besluiten om het saldo van de kostenegalisatiereserve (per taak) in te zetten voor:

- 1.

nieuw beleid;

- 2.

intensiveren bestaand beleid; of

- 3.

het dekken van kosten voor activiteiten die in voorgaand boekjaar niet zijn uitgevoerd.

- 1.

-

In het geval dat ten tijde van het opstellen van de bestuursrapportage blijkt dat het saldo van de kostenegalisatiereserve hoger is dan noodzakelijk om de kosten voor nieuw beleid, intensiveren van bestaand beleid en verschuiving van activiteiten te dekken, dan wordt het overschot gestort in de tariefdempingreserve van de betreffende taak. Bij de behandeling van de eerstvolgende begroting kan het saldo van de tariefdempingreserve worden ingezet.

- j.

Het deel dat beschikbaar wordt gesteld voor tariefverlaging door de VV wordt onttrokken aan de algemene reserve vrij besteedbaar en gestort in de tariefdempingreserve van desbetreffende taak. Bij de vaststelling van de kadernota of de begroting kan de VV besluiten dat (een deel van) het beschikbare saldo van de tariefdempingreserve wordt ingezet voor een taak of één of meerdere categorieën in het geval van het watersysteem.

- k.

Bij de behandeling van de kadernota of begroting kan besloten worden om het saldo van de tariefdempingreserve van een taak in te zetten voor:

- 1.

tariefverlaging van een taak of één of meerdere categorieën in het geval van het watersysteem;

- 2.

het dekken van kosten voor activiteiten die zijn vertraagd (begroot in jaar t, kosten jaar t+1);

- 3.

nieuw beleid;

- 4.

dekking kapitaallasten van nieuwe investeringen.

- 1.

Bijlage 3 Overzicht van de huidige reserves en voorzieningen van Delfland

Algemene reserves

|

Naam |

Algemene reserve weerstandsvermogen watersysteem |

|

Doel: |

Opvangen van risico’s die voortvloeien uit de bedrijfsvoering met betrekking tot het watersysteem. |

|

Ingesteld: |

2014 |

|

Voeding: |

Exploitatieresultaat op taak watersysteem |

|

Maximale omvang: |

De maximale omvang is gelijk aan het benodigd weerstandsvermogen om het gewenste ratio weerstandsvermogen te realiseren. |

|

Minimale omvang: |

Het bij de begroting of jaarrekening vastgestelde risicoprofiel |

|

Beoordeling saldo: |

Jaarlijks aan de hand van het berekende risicoprofiel |

|

Ambtelijk beheerder: |

Secretaris-directeur |

|

Naam |

Algemene reserve weerstandsvermogen zuiveringsbeheer |

|

Doel: |

Opvangen van risico’s die voortvloeien uit de bedrijfsvoering met betrekking tot het zuiveringsbeheer. |

|

Ingesteld: |

2014 |

|

Voeding: |

Exploitatieresultaat op taak waterzuivering |

|

Maximale omvang: |

De maximale omvang is gelijk aan het benodigd weerstandsvermogen om het gewenste ratio weerstandsvermogen te realiseren. |

|

Minimale omvang: |

Het bij de begroting of jaarrekening vastgestelde risicoprofiel |

|

Beoordeling saldo: |

Jaarlijks aan de hand van het berekende risicoprofiel |

|

Ambtelijk beheerder: |

Secretaris-directeur |

|

Naam |

Algemene reserve vrij besteedbaar |

|

Doel: |

VV kan beschikbaar saldo inzetten voor bijvoorbeeld ter dekking van een negatief resultaat in enig jaar, voor nieuw beleid, intensiveren van bestaand beleid en/of demping van één of meerdere belastingtarieven. |

|

Ingesteld: |

2021 |

|

Voeding: |

Deze reserve wordt gevuld met eventuele efficiency voordelen die na afloop van enig jaar blijken te zijn gerealiseerd. Uit de analyse van het voordelige jaarrekening resultaat blijkt of er sprake is van efficiency voordelen. |

|

Maximale omvang: |

n.v.t. |

|

Minimale omvang: |

0 |

|

Beoordeling saldo: |

Het opgebouwde saldo in enig jaar dient binnen vijf jaar besteed te zijn. Bij het opstellen van de begroting van enig jaar zal het college voorstellen doen over het inzetten van een gedeelte van algemene reserve vrij besteedbaar. |

|

Ambtelijk beheerder: |

Secretaris-directeur |

Bestemmingsreserves

|

Naam |

Kostenegalisatiereserve watersysteem |

|

Doel: |

Opvangen van begrote kosten jaar t die door omstandigheden in jaar t+1 tot uiting komen. Hiermee wordt voorkomen dat een ongelijkmatige verdeling van kosten tot pieken leiden. |

|

Ingesteld: |

2021 |

|

Voeding: |

De reserve wordt gevuld met het niet-efficiency resultaat die uit de analyse van de jaarrekening moet blijken. |

|

Maximale omvang: |

n.v.t. |

|

Minimale omvang: |

n.v.t. |

|

Beoordeling saldo: |

Het opgebouwde saldo jaar t dient in het opvolgende jaar te worden besteed. Indien na jaar t+1 saldo resteert uit jaar t, dan vloeit het overschot naar de tariefdempingreserve. |

|

Ambtelijk beheerder: |

Secretaris-directeur |

|

Naam |

Kostenegalisatiereserve zuiveringsbeheer |

|

Doel: |

Opvangen van begrote kosten jaar t die door omstandigheden in jaar t+1 tot uiting komen. Hiermee wordt voorkomen dat een ongelijkmatige verdeling van kosten tot pieken leiden. |

|

Ingesteld: |

2021 |

|

Voeding: |

De reserve wordt gevuld met het niet-efficiency resultaat die uit de analyse van de jaarrekening moet blijken. |

|

Maximale omvang: |

n.v.t. |

|

Minimale omvang: |

n.v.t. |

|

Beoordeling saldo: |

Het opgebouwde saldo jaar t dient in het opvolgende jaar te worden besteed. Indien na jaar t+1 saldo resteert uit jaar t, dan vloeit het overschot naar de tariefdempingreserve. |

|

Ambtelijk beheerder: |

Secretaris-directeur |

|

Naam |

Tariefdempingreserve watersysteem |

|

Doel: |

Met de tariefdempingreserve worden één of meerdere tarieven gecompenseerd nadat de tarieven volgens de bestaande systematiek zijn berekend. |

|

Ingesteld: |

2021 |

|

Voeding: |

De stortingen komen uit voordelen uit het verleden: vanuit de kostenegalisatiereserve of vanuit de algemene reserve vrij besteedbaar. |

|

Maximale omvang: |

n.v.t. |

|

Minimale omvang: |

n.v.t. |

|

Beoordeling saldo: |

Het opgebouwde saldo in enig jaar dient binnen vijf jaar besteed te zijn. Bij het opstellen van de begroting van enig jaar zal het college voorstellen doen over het inzetten van een gedeelte van de tariefdempingreserve watersysteem. |

|

Ambtelijk beheerder: |

Secretaris-directeur |

|

Naam |

Tariefdempingreserve zuiveringsbeheer |

|

Doel: |

Met de tariefdempingreserve wordt het tarief per ve gecompenseerd nadat het tarief volgens de bestaande systematiek is berekend. |

|

Ingesteld: |

2021 |

|

Voeding: |

De stortingen komen uit voordelen uit het verleden: vanuit de kostenegalisatiereserve of vanuit de algemene reserve vrij besteedbaar. |

|

Maximale omvang: |

n.v.t. |

|

Minimale omvang: |

n.v.t. |

|

Beoordeling saldo: |

Het opgebouwde saldo in enig jaar dient binnen vijf jaar besteed te zijn. Bij het opstellen van de begroting van enig jaar zal het collegevoorstellen doen over het inzetten van een gedeelte van de tariefdempingreserve zuiveringsbeheer |

|

Ambtelijk beheerder: |

Secretaris-directeur |

|

Naam |

Tariefegalisatiereserve watersysteem |

|

Doel: |

Met de tariefegalisatiereserve worden de tarieven van de categorieën meerjarig geëgaliseerd. Eventuele grote schommelingen kunnen worden opgevangen ten einde een gestage tariefontwikkeling over een periode van vijf jaar heen te realiseren. |

|

Ingesteld: |

2021 |

|

Voeding: |

Deze reserve wordt gevuld door toepassen van een opslag op het berekende belastingtarief. Dit moet leiden tot een voordelig jaarresultaat, dat vervolgens gestort wordt in de tariefegalisatiereserve. |

|

Maximale omvang: |

n.v.t. |

|

Minimale omvang: |

n.v.t. |

|

Beoordeling saldo: |

Het opgebouwde saldo in enig jaar dient binnen vijf jaar besteed te zijn. Bij het opstellen van de begroting van enig jaar zal het collegevoorstellen doen over het inzetten van de tariefegalisatiereserve watersysteem. |

|

Ambtelijk beheerder: |

Secretaris-directeur |

|

Naam |

Tariefegalisatiereserve zuiveringsbeheer |

|

Doel: |

Met de tariefegalisatiereserve wordt het tarief per ve meerjarig geëgaliseerd. Eventuele grote schommelingen kunnen worden opgevangen ten einde een gestage tariefontwikkeling over een periode van vijf jaar heen te realiseren. |

|

Ingesteld: |

2021 |

|

Voeding: |

Deze reserve wordt gevuld door toepassen van een opslag op het berekende belastingtarief. Dit moet leiden tot een voordelig jaarresultaat, dat vervolgens gestort wordt in de tariefegalisatiereserve. |

|

Maximale omvang: |

n.v.t. |

|

Minimale omvang: |

n.v.t. |

|

Beoordeling saldo: |

Het opgebouwde saldo in enig jaar dient binnen vijf jaar besteed te zijn. Bij het opstellen van de begroting van enig jaar zal het collegevoorstellen doen over het inzetten van de tariefegalisatiereserve zuiveringsbeheer. |

|

Ambtelijk beheerder: |

Secretaris-directeur |

Overige bestemmingsreserves

|

Naam |

Egalisatiereserve AWZI Harnaschpolder |

|

Doel: |

In 2016 heeft herfinanciering van de PPS plaatsgevonden en dit leidt vanaf 2016 t/m 2031 tot een jaarlijks voordeel en in 2032 en 2033 een nadeel. In totaal is het effect nihil. In verband daarmee is in 2016 deze reserve ingesteld. |

|

Ingesteld: |

2016 |

|

Voeding: |

Het jaarlijkse voordeel van de PPS wordt t/m 2031 toegevoegd aan deze reserve. |

|

Onttrekking: |

In 2032 en 2033 worden de verwachte nadelen uit de PPS onttrokken. |

|

Maximale omvang |

N.v.t. |

|

Minimale omvang |

N.v.t. |

|

Beoordeling saldo: |

|

|

Ambtelijk beheerder |

Secretaris-directeur |

|

Naam |

Reserve Zoetwaterfabriek |

|

Doel: |

De reserve zal worden ingezet ter compensatie van de kapitaallasten van de zoetwaterfabriek. |

|

Ingesteld: |

2018 |

|

Voeding: |

De reserve is in 2018 ingesteld en gevoed met de van het Havenbedrijf ontvangen compensatie van € 1,2 miljoen naar aanleiding van de verdieping Nieuwe-Waterweg. |

|

Onttrekking: |

Onttrekking vindt plaats gedurende de afschrijvingstermijn van de zoetwaterfabriek. De afschrijving start naar verwachting niet voor 2025. |

|

Maximale omvang |

N.v.t. |

|

Minimale omvang |

N.v.t. |

|

Beoordeling saldo: |

|

|

Ambtelijk beheerder |

Secretaris-directeur |

|

Naam |

Reserve kapitaallasten investeringen watersysteem |

|

Doel: |

Ter dekking van afschrijvingskosten van nieuwe of uitbreidingsinvesteringen. Hierdoor wordt gespaard om tariefegalisatie en een gezondere financiële positie van Delfland na te streven. |

|

Ingesteld: |

2021 |

|

Voeding: |

Als de minimale omvang van de reserve nog niet is bereikt dan wordt door middel van een opslag op het belastingtarief de dotatie aan de reserve begroot. Indien de minimale omvang wel is bereikt dan kan eventuele voordelige jaarresultaten op de taak watersysteem gedoteerd worden aan deze reserve. |

|

Onttrekking: |

De afschrijvingskosten van de gerealiseerde investeringen die gekoppeld zijn aan de strategische investeringsagenda uit de categorie ambitie. |

|

Maximale omvang |

De som van het totaal aan geraamde kapitaallasten van investeringen die blijken uit de strategische investeringsagenda uit de categorie ambitie. |

|

Minimale omvang |

De som van het totaal aan extra afschrijvingskosten van gerealiseerde investeringen en de geplande investeringen (categorie ambitie) uit de strategische investeringsagenda voor de komende tien jaar. |

|

Beoordeling saldo: |

De strategische investeringsagenda dient jaarlijks geactualiseerd te worden voor de categorie ambitie om de omvang van deze reserve te kunnen beoordelen. |

|

Ambtelijk beheerder |

Secretaris-directeur |

|

Naam |

Reserve kapitaallasten investeringen zuiveringsbeheer |

|

Doel: |

Ter dekking van afschrijvingskosten van nieuwe of uitbreidingsinvesteringen. Hierdoor wordt gespaard om tariefegalisatie en een gezondere financiële positie van Delfland na te streven. |

|

Ingesteld: |

2021 |

|

Voeding: |

Als de minimale omvang van de reserve nog niet is bereikt dan wordt door middel van een opslag op het belastingtarief de dotatie aan de reserve begroot. Indien de minimale omvang wel is bereikt dan kan eventuele voordelige jaarresultaten op de taak zuiveringsbeheer worden gedoteerd aan deze reserve. |

|

Onttrekking: |

De afschrijvingskosten van de gerealiseerde investeringen die gekoppeld zijn aan de strategische investeringsagenda uit de categorie ambitie. |

|

Maximale omvang |

De som van het totaal aan geraamde afschrijvingskosten van investeringen die blijken uit de strategische investeringsagenda uit de categorie ambitie. |

|

Minimale omvang |

De som van het totaal aan extra afschrijvingskosten van gerealiseerde investeringen en de geplande investeringen (categorie ambitie) uit de strategische investeringsagenda voor de komende tien jaar. |

|

Beoordeling saldo: |

De strategische investeringsagenda dient jaarlijks geactualiseerd te worden voor de categorie ambitie om de omvang van deze reserve te kunnen beoordelen. |

|

Ambtelijk beheerder |

Secretaris-directeur |

Nieuw reserve voor baggeren

(Concept, voor daadwerkelijk besluit zie instellingsbesluit)

|

Naam |

Systeemreserve voor baggeren |

|

Doel: |

Opvangen van begrote kosten voor het baggeren in jaar t die door omstandigheden in latere jaren tot uiting komen. Hiermee wordt gegarandeerd dat de aangegane verplichtingen financieel gedekt zijn. |

|

Ingesteld: |

|

|

Voeding: |

De dotatie aan de bestemmingsreserve baggeren betreft maximaal het bedrag waarvoor wel verplichtingen zijn aangegaan ten laste van het betreffende boekjaar, maar nog geen prestaties voor baggerwerkzaamheden zijn geleverd ultimo boekjaar. De VV neemt jaarlijks een besluit voor deze dotatie aan de bestemmingsreserve. |

|

Onttrekking: |

De onttrekking aan de bestemmingsreserve betreft het totaal aan uitgaven voor aangegane verplichtingen uit voorgaande jaren tot maximaal het bedrag dat aanwezig is in de bestemmingsreserve baggeren. Deze reservemutatie betreft een vaste methodiek (systeem). |

|

Maximale omvang |

Het jaarlijks budget voor baggerwerkzaamheden |

|

Minimale omvang |

n.v.t. |

|

Beoordeling saldo: |

De opbouw van het saldo van deze baggerreserve wordt inzichtelijk gemaakt per baggerseizoen. |

|

Ambtelijk beheerder |

Secretaris-directeur |

Voorzieningen

|

Naam |

Voorziening wachtgeld |

|

Doel: |

Afdekken van wachtgeldverplichtingen |

|

Ingesteld: |

2001 |

|

Voeding: |

Op basis van de gemiddelde nominale wachtgeldverplichting over een meerjarige periode |

|

Onttrekking: |

n.v.t. |

|

Maximale omvang |

Afhankelijk van het aantal wachtgeldverplichtingen, de omvang van de jaarlijkse uitkering en de looptijd van de verplichting |

|

Minimale omvang |

n.v.t. |

|

Ambtelijk beheerder |

Directeur Bedrijfsvoering |

|

Naam |

Voorziening Pensioen |

|

Doel: |

Het dekken van de pensioenverplichtingen van de oud-bestuurders |

|

Ingesteld: |

2001 |

|

Voeding: |

n.v.t. |

|

Onttrekking: |

n.v.t. |

|

Maximale omvang |

n.v.t. |

|

Minimale omvang |

n.v.t. |

|

Ambtelijk beheerder |

Directeur Bedrijfsvoering |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl