Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR738437

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR738437/1

Frauderisico Analyse 2025 gemeente Scherpenzeel

Geldend van 24-04-2025 t/m heden

Intitulé

Frauderisico Analyse 2025 gemeente Scherpenzeel1 Aanleiding

Iedere gemeente heeft te maken met frauderisico's, ook de gemeente Scherpenzeel, die soms wel en soms niet voorkomen kunnen worden. De laatste jaren zijn er ook regelmatig fraudezaken aan het licht gekomen.

Het voorkomen en/of vermijden van fraude is een verantwoordelijkheid die binnen de organisatie om voldoende aandacht vraagt. Onder fraude wordt in deze analyse verstaan het door bestuurders of ambtenaren onttrekken van waarde uit de organisatie door opzettelijke handelingen gericht op het verkrijgen van onrechtmatig en/of onwettig voordeel ten nadele van de gemeente. Hierbij wordt misbruik gemaakt van vertrouwen in de vorm van misleiding en/of het verhullen van feiten.

De verantwoordelijkheid om fraude te voorkomen en te signaleren ligt bij het college, ook het opstellen van een risicoanalyse.

Met ingang van boekjaar 2022 is de accountant op grond van richtlijnen van de NBA verplicht in de controleverklaring te rapporteren over fraude. De komende jaren zal er vanuit de accountantscontrole nog nadrukkelijker aandacht worden gegeven aan fraudepreventie. In 2022 heeft de Nederlandse Beroepsorganisatie van Accountants (NBA) de notitie uitgebracht ‘Frauderisicobeheersing aanbevelingen voor bestuurders en toezichthouders'. In deze notitie komt nadrukkelijk de rol aan de orde van bestuurders en toezichthoudende organen, zoals de gemeente, bij het voorkomen en detecteren van fraude. Door de nadruk te leggen op het voorkomen van fraude, kunnen de gelegenheden afnemen die tot fraude leiden. Dit vraagt om actief toezicht op risico’s en beheersmaatregelen ter voorkoming van fraude.

2 Doelstelling

Met het opstellen van een frauderisicoanalyse voor de gemeente Scherpenzeel, willen we meer bewustwording in de organisatie bereiken.

Het inventariseren van mogelijke risico’s ten aanzien van fraude en het toepassen van passende beheersingsmaatregelen is de verantwoordelijkheid van het college. Deze frauderisico analyse beoogt daarbij transparantie en borging van de interne kwaliteit. Tevens dient het als input voor de rechtmatigheidsverantwoording.

3 Rechtmatigheidsverantwoording

Met ingang van verslagjaar 2023 is de rechtmatigheidsverantwoording ingevoerd. Dit betekent dat een door het college getekende verantwoording met betrekking tot de rechtmatigheid onderdeel vormt van de jaarrekening. Het college verklaart met de rechtmatigheidsverantwoording dat de in de jaarrekening opgenomen baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen. Dit betreft dus de financiële rechtmatigheid.

Het kader van de (financiële) rechtmatigheidsverantwoording bestaat uit de volgende criteria:

- •

begrotingscriterium (gaat om controle op overschrijdingen van de geautoriseerde begroting na wijziging).

- •

voorwaardencriterium gaat om de financiële beheershandelingen die aan de voorwaarden moeten voldoen zoals gesteld in wet- en regelgeving (hieronder vallen ook eigen verordeningen).

- •

misbruik en oneigenlijk gebruik (M&O) (hieronder vallen ook fraude- en integriteitssignalen).

Het misbruik – en oneigenlijk gebruik, inclusief de fraude- en integriteitssignalen krijgen extra aandacht. Denk daarbij aan allerlei fraudezaken maar ook het hacken van systemen waardoor persoonlijke gegevens op straat komen te liggen en in verkeerde handen terechtkomen.

4 Wat is fraude

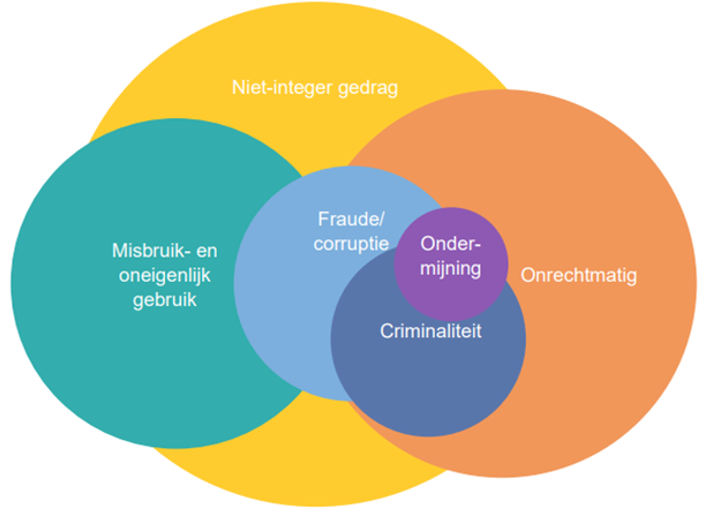

Er zijn een aantal begrippen die overlappen met fraude, zie figuur 1.

4.1 Fraude

Fraude is een vorm van bedrog. Daarbij worden zaken anders voorgesteld dan ze zijn, door op papier of digitaal een onjuiste weergave te geven van de werkelijkheid.

In de praktijk komt dit neer op vervreemden van middelen (geld of andere bezittingen), of verslaggevingsfraude, het bewust onjuist informatie verstekken met als doel om te misleiden.

4.2 Misbruik & Oneigenlijk gebruik

Misbruik en oneigenlijk is het bewust misbruik of oneigenlijk gebruikmaken van wet- en regelgeving (de zogenaamde mazen of grijze gebieden in wet- en regelgeving).

Misbruik kan gelijk worden gesteld met het plegen van fraude om zich onrechtmatig overheidsgelden toe te eigenen en is dan ook onrechtmatig.

Bij oneigenlijk gebruik is feitelijk gehandeld in overeenstemming met wet- en regelgeving, maar is dit in strijd met het doel en de strekking van de wet- en regelgeving. Formeel is er bij oneigenlijk gebruik geen sprake van fraude.

4.3 Corruptie

We spreken van corruptie als iemand in een machtspositie ongeoorloofde gunsten verleent in ruil voor wederdiensten of als vriendendienst.

Bij overheden is er sprake van corruptie, als een ambtenaar iets doet of nalaat in ruil voor een wederdienst of als vriendendienst.

4.4 Relatie fraude en ondermijning

Ondermijning staat de laatste jaren nadrukkelijke op de bestuurlijke en organisatie brede agenda. Ondermijning betreft het vermengen van de boven- en de onderwereld, met als doel dat een criminele organisatie hier voordeel van heeft.

Ondermijning kan leiden tot fraude, maar is zeker geen synoniem. Wij hebben als gemeente dan ook separaat beleid voor de bestrijding van ondermijnende criminaliteit. Deze analyse gaat daarom alleen in het op het onderwerp fraude.

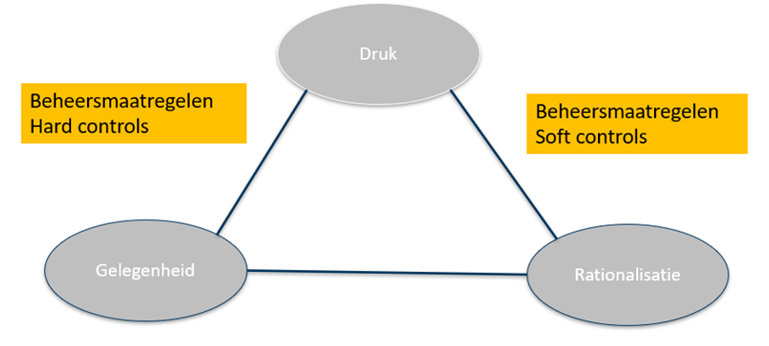

5 Fraudedriehoek

5.1 Druk

Er kan druk worden opgelegd vanuit de organisatie, maar ook vanuit een privé situatie.

Vanuit de organisatie kan dit gaan om het realiseren van doelen, afgeven vergunningen, bijstellen budgetten, subsidies e.d., maar ook om geld. Vanuit de privé situatie gaat het vaak om verslaving, echtscheidingen en schulden (geld).

5.2 Gelegenheid

Bij gelegenheid gaat het om mogelijkheid die de organisatie openlaat om te frauderen. Om fraude te voorkomen moeten wij ons voornamelijk op de gelegenheid richten, deze kunnen met goede beheersmaatregelen (hard controls) tot het minimum worden beperkt.

5.3 Rationalisatie

Bij rationalisatie gaat het over goedpraten van gedrag, “ze hebben toch geld zat”. Dit gaat onder andere over ‘the tone at the top’, goed voorbeeldgedrag van de leiding en het bestuur is belangrijk, zodat er in de organisatie niet het beeld ontstaan, als zij het doen mag ik het ook.

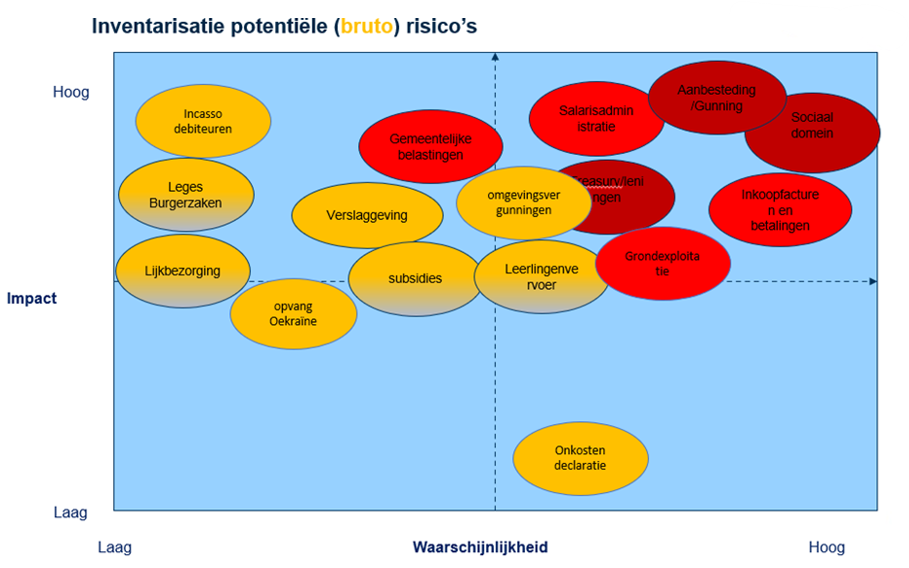

6 Bruto frauderisico’s

Bij dit onderwerp kijken we naar de risico’s van de gemeente Scherpenzeel, alsof er nog geen beheersmaatregelen zijn.

6.1 Potentiële frauderisico’s

Op basis van een eerste inventarisatie hebben wij bij voor de volgende 16 processen de potentiële frauderisico’s in beeld gebracht.

|

Proces |

Frauderisico |

Risico inschatting |

Risico H/G/L |

|

Sociaal Domein |

Het risico dat Wmo en Jeugdwet, ten onrechte toekennen van voorzieningen. Zorgfraude - meer zorg indiceren dan feitelijk noodzakelijk is. |

financiële impact/ maatschappelijke impact |

H |

|

Aanbestedingen/gunning |

Het risico dat de eigen, landelijke en Europese regels niet worden nageleefd. Steekpenningen, frauduleuze leveranciers. |

financiële impact |

H |

|

Gemeentelijke belastingen |

Het risico dat het bestand met daarin de op te leggen aanslagen (onjuist) wordt aangepast en hierdoor de belastingopbrengst niet volledig is, dat objecten uit de belastingadministratie worden verwijderd of geblokkeerd en hierdoor de belastingopbrengst niet wordt geïnd en daarmee onvolledig is, dat belastingplichtigen uit de belastingadministratie worden verwijderd en hierdoor de belastingopbrengst niet wordt geïnd en daarmee onvolledig is, dat de WOZ-waarde te laag in de applicatie wordt geregistreerd en hierdoor de belastingopbrengst te laag is en dat de WOZ-waarde te laag wordt vastgesteld en hierdoor de belastingopbrengst te laag is. |

financiële impact/ maatschappelijke impact |

H/G |

|

Grondexploitatie |

Het risico dat het verkopen van grond/grondposities niet onafhankelijk plaatsvindt (bevoordeling van bevriende partijen) of dat een schijn van afhankelijkheid ontstaat. |

financiële impact/ maatschappelijke impact |

H/G |

|

Omgevingsvergunningen |

Het risico dat de verschuldigde leges niet of te laag worden opgelegd. |

financiële impact |

G |

|

Opvang Oekraïne |

Het risico kan zijn dat een persoon niet behorend tot de doelgroep zegt ontheemde uit Oekraïne te zijn en maakt onterecht gebruik van de faciliteiten en dat er een onjuiste, onvolledige verantwoording door de gemeente wordt ingediend. |

kans |

G |

|

Inkoopfacturen en betalingen |

Het risico dat spookfacturen worden betaald of dat de overeengekomen prestatie niet geleverd is en dat informatie in het crediteuren stambestand niet betrouwbaar en niet juist is. |

financiële impact |

H/G |

|

Salarisadministratie |

Het risico dat in de personeels- en salarisadministratie personen zijn opgenomen die niet in dienst zijn en dat een te hoog of te laag salaris en/of vergoeding wordt betaald. |

kans/ financiële impact |

H/G |

|

Treasury/leningen |

Het risico van ongewenste speculatie innemen van gevaarlijke risicoposities; niet afsluiten van overeenkomsten tegen de meest gunstige condities. |

financiële impact |

H/G |

|

Onkostendeclaratie |

Het risico dat niet-gemaakte kosten worden gedeclareerd en/ of het risico dat privé uitgaven worden gedeclareerd. |

financiële impact |

G |

|

Incasso debiteuren |

Het risico bestaat dat er geld geïncasseerd wordt en niet of niet op de juiste manier verantwoordt wordt en vorderingen ten onrechte worden afgeboekt. |

financiële impact |

G |

|

Subsidies |

Het risico dat (te hoge) subsidies worden verstrekt waarbij een ambtenaar of bestuurder privébelangen heeft en dat er onjuiste of onvolledige informatie wordt verstrekt teneinde voor subsidies in aanmerking te komen. |

financiële impact/ maatschappelijke impact |

G |

|

Leerlingenvervoer |

Het risico dat leerlingenvervoer wordt toegekend aan niet-rechthebbenden en dat de eigen bijdragen (op basis van drempelbedrag) niet of te laag worden ontvangen. |

financiële impact/ maatschappelijke impact |

G |

|

Leges Burgerzaken |

Het risico dat de verschuldigde leges niet of te laag wordt opgelegd/verantwoord en dat er waarde documenten worden ontvreemd. |

financiële impact |

G |

|

Lijkbezorging |

Het risico dat de verschuldigde leges niet of te laag wordt opgelegd/verantwoord. |

financiële impact |

G |

|

Verslaggeving |

Het risico dat voorzieningen en/of schulden oneigenlijk worden ingeschat. Kosten worden op een verkeerd budget geboekt. Cijfers beïnvloeden met een memoriaalboeking |

financiële impact |

G |

7 Beheersmaatregelen

7.1 Hard controls

Bij hard controls wordt door de organisatie maatregelen genomen die gewenst en ongewenst gedrag direct of indirect afdwingen.

|

Proces |

Beheersmaatregel |

|

Sociaal domein |

|

|

Aanbestedingen/gunning |

|

|

Gemeentelijke belastingen |

|

|

Grondexploitatie |

|

|

Omgevingsvergunningen |

|

|

Opvang Oekraïne |

|

|

Inkoopfacturen en betalingen |

|

|

Salarisadministratie |

|

|

Treasury/leningen |

|

|

Onkostendeclaratie |

|

|

Incasso debiteuren |

|

|

Subsidies |

|

|

Leerlingenvervoer |

|

|

Leges Burgerzaken |

|

|

Lijkbezorging |

|

|

Verslaggeving |

|

7.2 Soft controls

Een soft control is een beheersinstrument die invloed heeft op motivatie, loyaliteit, integriteit, inspiratie en normen en waarden van medewerkers. Bij de soft controls ligt de nadruk op het creëren van een motiverende en stimulerende omgeving (vertrouwen, boorbeeldgedrag, etc.).

|

De kernwaarden van de gemeente Scherpenzeel - dienstverlenend, krachtig en betrokken - vormen de basis waarop onze organisatie is ingericht en van waaruit wij als college en ambtenaren handelen in de dagelijkse praktijk. De kernwaarden zijn handvatten voor ons (persoonlijk) leiderschap en bepalend voor de identiteit van onze organisatie. Ons kent ons, korte lijnen en open sfeer. |

Besturingsfilosofie (vertrouwen, stijl van leidinggeven, voorbeeldgedrag). |

|

Leiderschap. |

|

|

Organisatiecultuur (elkaar aanspreken, kernwaarden). |

|

|

Missie, visie & strategie. |

|

|

Personeelsgerichte controls (VOG, opleiden en trainen, persoonlijke groei en ontwikkeling, belonen en straffen). |

8 Netto frauderisico’s

Bij dit onderwerp kijken we naar de risico’s, wanneer er wel beheersmaatregelen zijn.

9 Aandachtspunten restrisico’s

- •

Functiescheiding binnen het proces uitkeringen is een aandachtspunt. Dit betreft de aanvraag tot en met het beoordelen/geven van advies, wat door één persoon wordt uitgevoerd;

- •

Geen controle of declaraties bij P&O en de crediteurenadministratie worden ingediend;

10 Hoe te handelen bij fraude?

Vaak wordt geprobeerd fraude te verhullen. In de praktijk gebeurt het daarom maar zelden dat een kant en klare overduidelijke fraude wordt geconstateerd. Meestal begint het met een vermoeden van fraude waarbij één of meerdere signalen wijzen op frauduleus handelen. Juist in die fase is het belangrijk dat medewerkers zich veilig voelen om het vermoeden van fraude bespreekbaar te maken. Vooral omdat soms achteraf zal blijken dat er van daadwerkelijke fraude geen sprake was.

Als er sprake is van (een vermoeden van) fraude is het belangrijk snel en adequaat te handelen. De volgende stappen ondernemen we bij (een vermoeden van) fraude:

Stap 1: Signalering en melding

Elk onderzoek naar fraude begint met het signaleren van (een vermoeden van) fraude en de melding die hierover gemaakt wordt.

- a.

In principe meldt een medewerker een (vermoeden van) fraude bij de teamleider;

- b.

Vanuit de verbijzonderde interne controle wordt het signaal van mogelijke fraude afgegeven aan de teamleider;

- c.

Als de melding gaat over het (vermoedelijk) frauduleus handelen door een teamleider, dan gaat de medewerker naar de gemeentesecretaris en/of een hiervoor aangewezen vertrouwenspersoon;

- d.

Als de melder anoniem wenst te blijven, dan kan deze op grond van de regeling Melding Vermoeden Misstand een melding doen bij de aangewezen vertrouwenspersoon. In die situatie wordt de in die regeling vastgelegde procedure voor het verrichten van een onderzoek door het college gevolgd. Bij dat onderzoek wordt zoveel als mogelijk aangesloten bij stap 3 en volgende van deze beleidsnota.

Stap 2: Beoordeling

De teamleider of gemeentesecretaris bespreekt in eerste instantie de melding met de melder. Op basis van het gesprek oordeelt de teamleider of gemeentesecretaris of er objectief gezien inderdaad gesproken kan worden van een vermoeden van fraude. Als dat het geval is, dan wordt er door de teamleider of gemeentesecretaris hoor en wederhoor toegepast met de betrokken medewerker. Vervolgens zoekt de teamleider afstemming met de gemeentesecretaris. De gemeentesecretaris beoordeelt de melding en besluit tot het al dan niet instellen van een onderzoek.

Stap 3: Onderzoek

De gemeentesecretaris geeft de opdracht tot het uitvoeren een intern of extern onderzoek waarbij eerst wordt onderzocht of er daadwerkelijk sprake is geweest van fraude. Feiten die daarbij verzameld worden, zijn onder andere:

- ➢

Wat is de aard van de fraude?

- ➢

Wat is de omvang van de fraude?

- ➢

Wie is bij de fraude betrokken?

- ➢

Welke voordelen heeft de fraudeur behaald?

- ➢

Hoe heeft de fraude kunnen gebeuren?

Iedere fraude is uniek en vereist een specifieke aanpak van onderzoek. Gedurende dit onderzoek wordt de betrokken medewerker geschorst. Hieronder staat in hoofdlijnen de stappen beschreven die we doorlopen bij een fraudeonderzoek:

- a.

De digitale informatie en de werkplek van de vermoedelijke fraudeur veiligstellen. Dit wordt in een zo vroeg mogelijk stadium gedaan, zodat de kans op het (bewust) kwijt maken van bewijsmateriaal wordt voorkomen;

- b.

Het relevante toetsingskader, zoals wet- en regelgeving, werkinstructies en arbeidsovereenkomst inventariseren en analyseren om te bepalen of er sprake is van frauduleus handelen;

- c.

Alle vergaarde (digitale) informatie en documenten onderzoeken;

- d.

Een openbronnenonderzoek uitvoeren naar mogelijk betrokken personen en/of organisaties;

- e.

Interviews houden met getuigen en de medewerker(s) die verdacht wordt/worden van fraude;

- f.

Alle verkregen informatie analyseren en zo nodig aanvullende werkzaamheden verrichten om de aard en de omvang van de eventuele fraude in kaart te brengen;

- g.

Een conceptrapport van bevindingen opstellen;

- h.

Wederhoor houden met in het onderzoek betrokken personen, zodat het onderzoeksrapportzorgvuldig tot stand komt;

- i.

Definitief rapporteren van de uitkomsten van het fraudeonderzoek.

De gemeentesecretaris koppelt de uitkomsten van het onderzoek terug naar de teamleider. Op basis van de aard en de omvang van de fraude informeert de gemeentesecretaris het college. In dat geval zal ook in het jaarverslag onder paragraaf bedrijfsvoering een toelichting gegeven worden op de geconstateerde fraude. Dit is tegelijkertijd ook een teken om de accountant te informeren.

De volgorde in stappen bij het signaleren van (een vermoeden van) fraude kan in sommige gevallen ernstig uitvallen. Zo kan het ook nodig zijn om eerst de toegang tot de (digitale) werkomgeving af te sluiten voor de vermoedelijke fraudeur en deze persoon (tijdelijk) op non-actief te zetten voordat hoor en wederhoor toegepast wordt. De teamleider of gemeentesecretaris beoordeelt of een andere volgorde van de stappen nodig is.

Stap 4: Escalatieladder

De impact van elke fraude is groot voor alle betrokkenen. We behandelen daarom elk(e) (vermoeden van) fraude met dezelfde professionaliteit en daadkracht. Toch is het belangrijk onderscheid te maken in de aard en omvang van fraudes. Zo kan iedereen zich voorstellen dat een fraude waarbij een medewerker een pen mee naar huis neemt een andere lading heeft dan een teamleider die via zijn eigen bedrijf jarenlang ten onrechte facturen heeft gestuurd en geautoriseerd. We hanteren daarom een escalatieladder om te bepalen wie op welk moment geïnformeerd dient te worden. Het moment van informeren is het moment dat er sprake is van een redelijk vermoeden van fraude. Deze escalatieladder betreft de minimale escalatie en geeft daarmee een indicatie. Het is aan degene die op dat moment bovenaan in de escalatieladder staat om te bepalen of escalatie naar een volgend niveau wenselijk en nodig is, ook als dat volgens de escalatieladder niet vereist is.

|

|

Concern Controller |

Directie |

College |

Raad |

|

Kwantitatief |

||||

|

Omvang < € 5.000 |

|

|

|

|

|

Omvang > € 5.000 |

|

|

|

|

|

Omvang > € 10.000 |

|

|

|

|

|

Kwalitatief |

||||

|

Betrokkenheid van 2 of meer medewerkers |

|

|

|

|

|

Betrokkenheid van teamleider |

|

|

|

|

|

(Vermoede) fraude is het gevolg van druk binnen de organisatie |

|

|

|

|

|

Er is sprake van corruptie |

|

|

|

|

|

De fraude is het gevolg van ondermijnende criminaliteit |

|

|

|

|

|

Betrokkenheid van directie/MT |

|

|

|

|

|

Betrokkenheid van college |

|

|

|

|

|

Uit het onderzoek blijkt mogelijke olievlekwerking (de fraude kan ook op andere plekken binnen de gemeente voorkomen) |

|

|

|

|

Stap 5: Aangifte

Als er daadwerkelijk fraude wordt geconstateerd, dan doen we daar aangifte van (artikel 162 van het Wetboek van Strafvordering).

Stap 6: Procesaanpassing

In het proces waarbinnen de fraude plaatsvond, nemen we aanvullende beheersingsmaatregelen om nieuwe fraudes te voorkomen.

Stap 7: Informeren

Na afronding van het fraudeonderzoek worden zowel bestuur als organisatie geïnformeerd over de uitkomsten en gevolgen van het fraudeonderzoek en worden zowel het fraudebeleid als de frauderisico-analyse (waar nodig) aangescherpt.

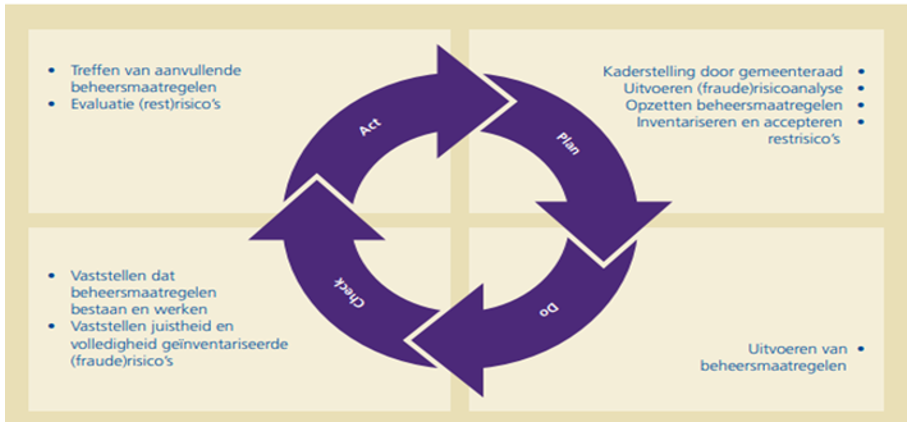

11 Evaluatie

Jaarlijks zal de frauderisicoanalyse geëvalueerd worden. Daarbij zal worden gekeken naar nieuwe risico’s, risico’s die er niet meer aanwezig zijn of aanpassing beheersmaatregelen.

12 Artikel Inwerkingtreding en citeertitel

Deze beleidsregels treden de dag na publicatie in werking.

Deze beleidsregels worden aangehaald als: Frauderisico Analyse 2025 gemeente Scherpenzeel.

Ondertekening

Aldus vastgesteld in de vergadering van het college van burgemeester en wethouders van 4 februari 2025.

R. ’t Hoen

secretaris

M.C. Teunissen

burgemeester

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl