Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR738369

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR738369/1

Treasurystatuut Gemeente Sluis

Geldend van 01-04-2025 t/m heden

Intitulé

Treasurystatuut Gemeente Sluis1. Inleiding

De raad heeft de Financiële verordening gemeente Sluis vastgesteld waarin onder andere het beleid voor financiering integraal is opgenomen.

Dit statuut is van toepassing vanaf dienstjaar 2025. Hiermee vervalt het treasurystatuut 2021.

Bij wijzigingen van wet- en regelgeving danwel beleidsmatige wijzigingen, zal een nieuw statuut aan het college worden aangeboden.

Het statuut geeft de lijnen weer waarop verschillende financieringstaken door de gemeente Sluis worden uitgevoerd. Hiervoor zijn in het statuut diverse uitgangspunten en richtlijnen opgenomen voor het aantrekken, vervroegd aflossen of uitzetten van kort- of langlopende leningen en het verlenen van garanties en/of borgstellingen.

Treasury betekent letterlijk schatkist. Treasury is het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de geldstromen, de financiële positie en de hieraan verbonden risico’s.

Financiering houdt in dat de gemeente geld leent op het moment dat zij niet voldoende middelen bezit om de (beleidsmatige) gemeentelijke taken uit te voeren. Bij het aangaan van een geldlening wordt zoveel mogelijk rekening gehouden met de looptijd van de financieringsbehoefte.

Met de treasuryfunctie wordt het volgende beoogd:

- 1.

Het verzekeren van duurzame toegang tot financiële markten tegen acceptabele condities, zodat te allen tijde in de behoefte aan financiële middelen kan worden voorzien;

- 2.

Het beheersbaar houden van financiële risico’s zoals kasgeldlimiet en renterisiconorm;

- 3.

Het minimaliseren van de in- en externe verwerkingskosten bij het beheren van de geldstromen en de financiële posities;

- 4.

Het optimaliseren van het rendement van de beschikbare liquiditeiten binnen de gegeven wetten regelgeving en de richtlijnen en limieten van dit statuut.

- 5.

Het waarborgen dat de taken en verantwoordelijkheden van de treasuryfunctie duidelijk zijn geregeld.

In dit statuut zijn diverse uitgangspunten en richtlijnen opgenomen voor de wijze waarop de gemeente Sluis invulling geeft aan de verschillende treasurytaken.

Er is een aparte bijlage waarin de verschillende financiële termen zijn toelicht.

2. Wet en regelgeving

In onderstaande tabel staan de belangrijkste wet- en regelgeving vermeld rondom treasury.

|

Wettelijke bepaling |

Toelichting |

|

Gemeentewet, artikel 212, lid 1 |

De raad stelt in de financiële verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. |

|

Gemeentewet, artikel 212, lid 2c |

De financiële verordening bevat regels inzake de algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie. Dit is uitgewerkt in dit Treasurystatuut. |

|

Besluit begroting en verantwoording provincies en gemeenten (BBV), artikel 9 en 13 |

De begroting bevat een paragraaf Financiering. Deze bevat in ieder geval de beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille en geeft inzicht in de rentelasten, het renteresultaat, de wijze waarop de rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte. |

|

BBV, artikel 26 |

Het jaarverslag bevat een paragraaf Financiering. Deze bevat de verantwoording van hetgeen in de overeenkomstige paragraaf in de begroting is opgenomen. |

|

Wet financiering decentrale overheden (Fido), artikel 2 lid 1 |

Het aangaan van leningen, uitzetten van middelen en het verlenen van garanties, gebeurt uitsluitend voor de uitoefening van de publieke taak. Voor het overige houden gemeenten hun liquide middelen in Rijksschatkist aan. Deze norm sluit commercieel bankieren uit. |

|

Wet Fido, artikel 2a, lid 2 in samenhang met de Regeling uitzettingen en derivaten decentrale overheden |

Uitzetten van middelen anders dan voor de publieke taak en het hanteren van derivaten, mag alleen indien de uiteenzettingen een prudent karakter hebben en niet zijn gericht op het genereren van inkomen door het lopen van overmatig risico. Uitzetten van middelen en hanteren van derivaten kan bovendien alleen binnen specifieke eisen. Deze norm sluit commercieel bankieren uit. |

|

Wet Fido, artikel 2a, lid 3 |

Er worden geen hypothecaire geldleningen afgesloten ten gunste van het eigen personeel, college of raad noch worden garanties gegeven op de verstrekkingen ervan door derden. Deze norm sluit commercieel bankieren uit. |

|

Wet Fido, artikel 4 |

De gemiddelde netto-vlottende schuld per kwartaal van een openbaar lichaam overschrijdt de kasgeldlimiet niet. Deze norm stelt een eis aan de verhouding tussen aangetrokken kort- en langlopende leningen, ter begrenzing van herfinanciering- en renterisico`s. |

|

Wet Fido, artikel 6 |

Het renterisico op het begrotingstotaal overschrijdt de renterisiconorm niet. Deze norm stelt een eis aan de samenstelling van de leningenportefeuille ter begrenzing van renterisico’s, waarbij het erom gaat te vermijden dat een groot deel van de leningen wordt beïnvloed door de marktrente op één moment. |

|

Wet houdbare overheidsfinanciën (Wet Hof), artikel 3.1 |

Decentrale overheden zijn beperkt in het aantrekken van leningen op de geld- en kapitaalmarkt. Deze norm helt het Rijk om te voldoen aan de middellange termijndoelstelling voor het structureel EMU-saldo |

|

Regeling schatkistbankieren |

Decentrale overheden zijn verplicht overtollige kasmiddelen bij het Rijk te beleggen. Deze norm begrenst het risico van de treasuryfunctie. |

3. Leningen u/g, borgstellingen en garanties

Met leningen, borgstellingen en garanties uit hoofde van de publieke taak willen we een maatschappelijk doel realiseren. Hierin volgen wij de handreiking treasury van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties:

- 1.

Garanties en uitzettingen mogen uitsluitend uit hoofde van de publieke taak worden verstrekt;

- 2.

De gemeente hanteert een terughoudend beleid om leningen, borgstellingen of garanties te verstrekken en/of financiële participaties te hebben uit hoofde van de publieke taak;

- 3.

Renteloze leningen worden niet verstrekt. Bij het verstrekken van geldleningen moet een marktconforme rente in rekening worden gebracht.

- 4.

Verzoeken om leningen worden geweigerd als de betreffende lening zonder onoverkomelijke bezwaren voor de aanvrager door een financiële onderneming kan worden verleend;

- 5.

Indien het college besluit tot het verstrekken van een lening of het afgeven van een borgstelling of garantie worden zoveel mogelijk zekerheden gevestigd. Deze zekerheden staan vermeld in de handreiking treasury van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties;

- 6.

Indien (gedeeltelijk) gebruik kan worden gemaakt van een van de bestaande waarborgfondsen, zoals het Waarborgfonds Sociale Woningbouw, het Waarborgfonds Sport en het Waarborgfonds voor de Zorgsector, wordt (voor dat deel van de lening) geen gemeentelijke garantie verstrekt. Indien de aanvraag van een organisatie door een waarborgfonds wordt afgewezen kan dit een reden zijn voor afwijzing door de gemeente;

- 7.

Leningen en garanties worden uitsluitend verstrekt in Euro’s.

4. Kortlopende geldleningen O/G < 1 jaar

4.1 – Algemeen

Onder kortlopende geldleningen vallen leningen die korter zijn dan één jaar.

De kortlopende leningen kennen verschillende vormen:

- •

Rekeningcourantovereenkomsten met bankstellingen

-

Afhankelijk van de behoefte kan de gemeente daarbij over geldmiddelen beschikken tot het overeengekomen maximale bedrag;

- •

Kasgeldleningen met looptijden van 1 of meer weken tot maanden;

- •

Daggeldleningen.

Gemeenten hebben conform de uitvoeringsregeling financiering decentrale overheden te maken met een kasgeldlimiet. Zolang de rente op kortlopende geldleningen gunstiger zijn dan de rente op langlopende geldleningen zal er voor gekozen worden om eerst kasgeldleningen aan te trekken tot het kasgeldlimiet. Indien het kasgeldlimiet voor het 3e achtereenvolgend kwartaal dreigt te overschrijden zal een langlopende geldlening worden aangetrokken.

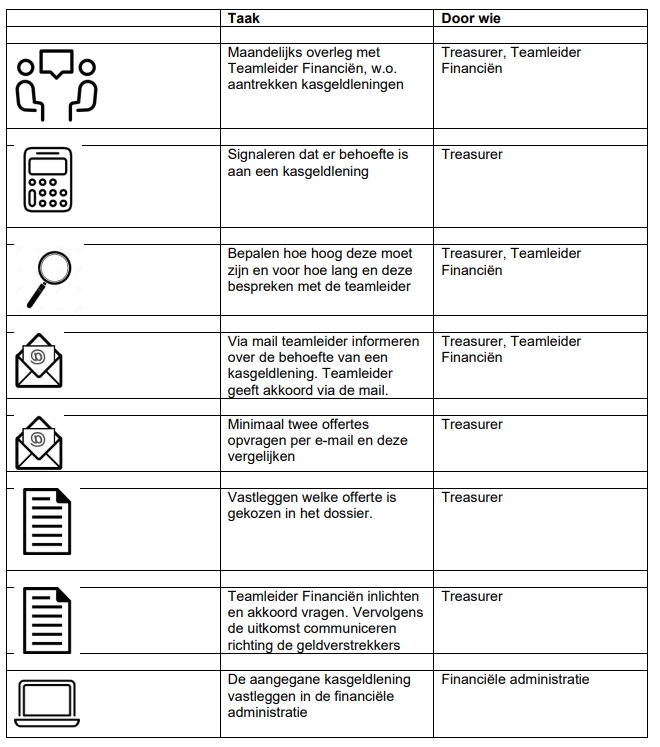

De treasurer mag zelfstandig kas- en daggeldleningen afsluiten. Om inzicht te geven in het proces van het aangaan van een kasgeldlening is een eenvoudig stroomschema als bijlage opgenomen. Zie bijlage 1

4.2 – Schatkistbankieren

De regeling schatkistbankieren verplicht decentrale overheden hun overtollige liquide middelen en beleggingen aan te houden bij het ministerie van Financiën. Dit behoudens een drempelbedrag wat bepaald is in de regelingen schatkistbankieren. Om het dagelijks kasbeheer te vereenvoudigen mag een gemeente gemiddeld over het hele kwartaal maximaal het drempelbedrag buiten de schatkist aanhouden.

Deelname van de decentrale overheden aan schatkistbankieren draagt bij aan een lagere EMU-schuld van de collectieve sector. Dit verlaagt de externe financieringsbehoefte van het Rijk, waardoor het Rijk minder hoeft te financieren op de markt, hetgeen zich weer vertaalt in een lagere staatsschuld. Daarnaast verwacht het Rijk een verdere vermindering van de belegginsrisico’s waaraan decentrale overheden worden blootgesteld. De middelen die een gemeente in de schatkist aanhoudt, blijven beschikbaar voor de uitoefening van de publieke taak.

5. Langlopende geldleningen > 1 jaar

5.1 – Algemeen

Onder de langlopende leningen vallen leningen die langer zijn dan één jaar.

In de begroting zijn de jaarlijkse investeringen opgenomen. Het gaat hierbij om zowel de investeringen met een economisch nut (bijvoorbeeld sportvelden en aanleg van rioleringen) als de investeringen met een maatschappelijk nut (bijvoorbeeld wegen en parken). De kosten hiervan bestaan uit afschrijvingen en rente.

Om een goede match te kunnen maken tussen de looptijd van de totale financiering en de levensduur van investeringen wordt bij het aantrekken van langlopende leningen uitgegaan van een lineaire aflossingswijze.

De gemeente verstrekt in lijn met de wet- en regelgeving geen langlopende leningen aan partijen. Uitzondering hierop zijn de leningen bij het Stimuleringsfonds Volkshuisvesting.

Het is toegestaan om tussen gemeenten en provincies onderling te lenen mits er geen sprake is van een financiële toezichtrelatie. Als hiervoor wordt gekozen, dan worden vooraf de wensen en bedenkingen van de raad gevraagd via een informatienota.

5.2 – Concernfinanciering en projectfinanciering

De financieringsbehoefte van de gemeente wordt bepaald aan de hand van een meerjarige liquiditeitsplanning. Dit is verder toegelicht in hoofdstuk 8 Informatievoorziening en financiële kengetallen.

Aan de hand van bijvoorbeeld de voortgang van alle programma’s, investeringen en de inzet van de onderhoudsvoorzieningen wordt centraal de behoefte aan concernfinanciering bepaald. Ook centraal wordt het aangaan en uitzetten van geldleningen georganiseerd om optimaal gebruik te kunnen maken van de beschikbare middelen

De belangrijkste verschillen tussen project- en concernfinanciering zijn in de volgende tabel weergegeven.

|

Projectfinanciering Concernfinanciering |

Concernfinanciering |

|

|

|

|

|

|

|

|

|

|

We willen verder gaan met concernfinanciering, omdat dit de integrale benadering van financieringm bevordert en de administratieve inzet beperkt.

5.3 – Het proces van het aangaan van langlopende geldleningen

Zolang de rente van het kortgeld goedkoper is dan de rente van langgeld zal de gemeente eerst kortlopende geldleningen aantrekken met een maximum tot het kasgeldlimiet. Daarna zal het kort geld omgezet worden in een langlopende geldlening.

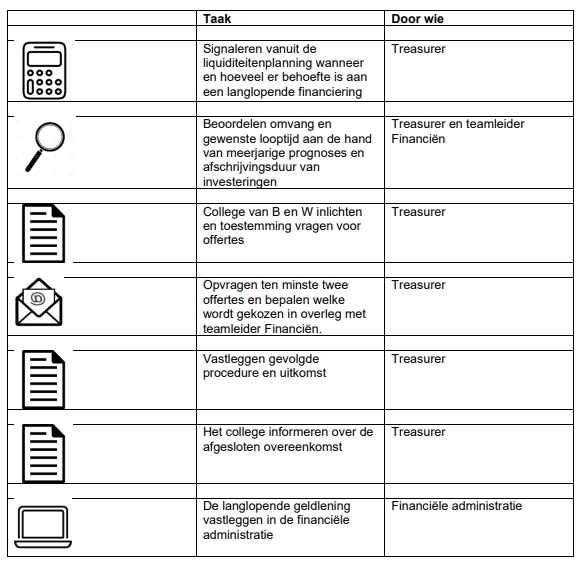

Voor het aantrekken van lang geld wordt eerst toestemming gevraagd aan het college van B en W . Daarna zal bij minimaal twee instellingen een offerte worden gevraagd. Deze offertes worden op een vooraf bepaald tijdstip schriftelijk doorgegeven aan de treasurer. De laagste offerte wordt gekozen. Daarna zal er een nota voor het college worden gemaakt waarin de offertes worden vermeld en voor welke offerte is gekozen.

In bijlage 2 is een stroomschema opgenomen voor het aantrekken van lang geld.

5.4 – Het proces voor het vervroegd aflossen van langlopende geldleningen

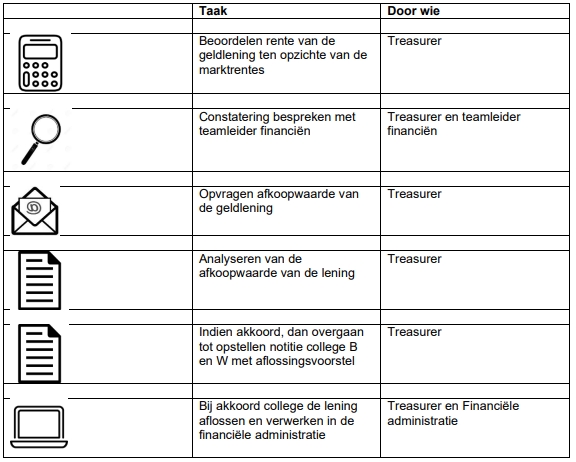

De treasurer beoordeelt periodiek de rente van de langlopende leningen. Indien wordt gesignaleerd dat de rente van een lening hoger is dan de op dat moment geldende marktrente, wordt een aflossingsvoorstel opgevraagd bij de desbetreffende geldverstrekker. In dit voorstel worden de kosten van de vervroegde aflossing geanalyseerd. Indien de financiële positie hierdoor verbeterd kan worden, wordt het bevoegde orgaan een voorstel aangeboden.

6. Rentebeheersing

De rentekosten zijn afhankelijk van de omvang van leningen en het daarvoor te betalen rentepercentage. Vanuit landelijke wet- en regelgeving zijn ter beperking van de renterisico’s diverse maatregelen getroffen. De eerste landelijke maatregel is het stellen van een limiet aan korte financiering. Hiervoor geldt het zogeheten “kasgeldlimiet” Dit limiet houdt in dat de gemeente maximaal 8,5% van het begrotingstotaal aan kortlopende financiering mag hebben.

De tweede landelijke maatregel is de zogeheten “renterisiconorm”. Het renterisico wordt verkleind door aflossingen in de tijd te spreiden. Het renterisico wordt per jaar getoetst aan de renterisiconorm. Deze norm stelt dat maximaal 20% van het begrotingstotaal ingezet mag worden voor aflossingen. In de paragraaf financiering is hiervoor de volgende berekening opgenomen.

|

Berekening renterisiconorm |

||||

|

2025 |

2026 |

2027 |

2028 |

|

|

1. Renteherzieningen |

||||

|

2. Aflossingen |

||||

|

3. Renterisico (1 + 2) |

||||

|

4. Renterisiconorm (20% van begrotingstotaal) |

||||

|

5. Ruimte onder renterisiconorm (4 – 3) |

Onder renteherzieningen wordt verstaan het bedrag aan leningen waarvan op grond van de leningsvoorwaarden de rente in het lopende kalenderjaar eenzijdig door de tegenpartij kan worden herzien. In de leningenportefeuille zijn er geen contracten met een eenzijdige renteherziening door de geldverstrekker. Ook voor de nog aan te trekken geldleningen geldt dat in contracten geen indexatie wordt opgenomen. Dit is landelijk geregeld in het Besluit leningsvoorwaarden decentrale overheden.

De derde maatregel is dat jaarlijks in de paragraaf weerstandsvermogen en risicobeheersing in de risico-inventarisatie inzicht wordt gegeven in het risicoprofiel.

7. Uitgangspunten en richtlijnen

Bij het aangaan van korte- en langlopende leningen gelden de volgende uitgangspunten en richtlijnen.

Algemeen:

- 1.

de gemeente hanteert het systeem van concern financiering. Dit houdt in dat voor de gemeentelijke organisatie als geheel de financieringsbehoefte bepaald wordt; er wordt dus niet voor iedere investering of grondexploitatie/project apart geleend.

- 2.

financieringsmiddelen worden uitsluitend aangetrokken voor de uitoefening van de publieke taak;

- 3.

financieringsmiddelen worden uitsluitend aangetrokken in Euro’s;

- 4.

financiering met externe financieringsmiddelen wordt zoveel mogelijk beperkt door primair de beschikbare interne liquiditeiten te gebruiken ten einde renterisico’s en het renteresultaat te optimaliseren;

- 5.

financieringsmiddelen worden afgestemd op verwachte inkomsten, uitgaven en een meerjarige liquiditeitsplanning;

- 6.

zolang kort geld goedkoper is dan lang geld zal eerst gefinancierd worden met kort geld zolang het maximum niet is bereikt.

Kortlopende leningen:

- 7.

bij het aantrekken van kortlopende financieringsmiddelen wordt rekening gehouden met de korte termijn liquiditeitsplanning en de wettelijke kasgeldlimiet;

- 8.

uitzettingen worden gedaan conform de Wet verplicht schatkistbankieren en de Regeling schatkistbankieren decentrale overheden. Gelden kunnen worden aangehouden op een rekening-courant of een deposito. De keuze van het uitzetten op een rekening-courant of een deposito wordt bepaald op basis van de liquiditeitenplanning;

- 9.

in afwijking van onderdeel 8) kan worden besloten de liquide middelen uit te zetten bij andere openbare lichamen, met dien verstande dat deze openbare lichamen geen financiële toezichtrelatie hebben met de gemeente Sluis;

- 10.

indien gekozen wordt voor het uitzetten van gelden bij een ander openbaar lichaam worden vooraf de wensen en bedenkingen van de raad gevraagd;

Langlopende leningen:

- 11.

bij het aantrekken van langlopende financieringsmiddelen wordt gebruik gemaakt van een meerjarige liquiditeitsplanning en er wordt gezorgd dat de renterisiconorm conform Wet fido niet wordt overschreden;

- 12.

het college informeert de raad bij overschrijding van de renterisiconorm gelijktijdig met een voorstel om de overschrijding op te lossen;

- 13.

bij het aantrekken van langlopende financieringsmiddelen wordt rekening gehouden met de looptijd van de nog uit te voeren investeringen;

- 14.

het gebruik van derivaten zoals nader omschreven in de Regeling uitzettingen en derivaten centrale overheden behorende bij de Wet fido is niet toegestaan;

- 15.

voor het aantrekken van financieringen met een looptijd langer dan een jaar worden ten minste twee prijsopgaven bij verschillende financiële instellingen gevraagd;

- 16.

leningen worden uitsluitend aangegaan bij Nederlandse banken;

- 17.

indien gekozen wordt voor het aantrekken van langlopend geld bij een ander openbaar lichaam worden vooraf de wensen en bedenkingen van de raad gevraagd.

8. Informatievoorziening en financiële kengetallen

8.1 – Paragraaf financiering

In het Besluit begroting en verantwoording provincies en gemeenten is vermeld dat in de paragraaf financiering wordt ingegaan op de beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille en inzicht wordt gegeven in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte.

Naast de wettelijke bepalingen wordt in de paragraaf Financiering aanvullend de toets op het renterisiconorm en kasgeldlimiet opgenomen.

8.2 – Indicatoren

Landelijk is bepaald dat in de paragraaf weerstandsvermogen en risicobeheersing vijf kengetallen worden opgenomen. De kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of de balans en kunnen helpen bij de beoordeling van de financiële positie. Het gaat om de volgende kengetallen:

1a. Netto schuldquote

1b. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

2. Solvabiliteitsratio

3. Structurele exploitatieruimte

4. Grondexploitatie

5. Belastingcapaciteit

Deze kengetallen hebben geen functie als normeringsinstrument, maar zijn juist bedoeld om de gemeentelijke financiële positie voor raadsleden inzichtelijker te maken.

8.3 – Tussentijdse informatievoorziening

Het is van belang om goed inzicht te hebben in de ontwikkeling van de geldstromen. Vanuit de geldstromen geredeneerd is het van belang om zicht te hebben op de voortgang van de programma’s, de investeringen en de inzet van de onderhoudsvoorzieningen. Het eerste onderdeel krijgt via de bestuur rapportages voldoende aandacht.

9. Belangrijkste bevoegdheden en verantwoordelijkheden

De belangrijkste bevoegdheden en verantwoordelijkheden voor de treasuryfunctie staat in de onderstaande tabel gedefinieerd.

|

Orgaan/ functie |

Bevoegdheden en verantwoordelijkheden |

|

Raad |

|

|

College |

|

|

Accountant |

Het in het kader van haar reguliere controletaak adviseren en controleren over de feitelijke naleving van het treasurystatuut |

|

Medewerker Interne Controle |

Toetsen of de processen aansluiten op de administratieve richtlijnen, limieten en rapportages |

|

Budgetbeheerders |

|

|

Medewerker treasury |

|

|

Medewerker financiële administratie |

|

10.Bijlagen

Ondertekening

Bijlage 1 – Werkwijze aangaan nieuwe kasgeldlening

Bijlage 2 – Werkwijze aangaan langlopende geldlening

Bijlage 3 – Werkwijze vervroegd aflossen geldlening

Bijlage 4 – Begrippenlijst

In de verschillende wet en regelgeving zijn diverse begrippen opgenomen. De belangrijkste hiervan zijn hierna vermeld.

Algemeen

|

Rentevisie |

Toekomstverwachting over de renteontwikkeling, uitgaande van een aantal rentebepalende factoren, op basis waarvan een financierings-en beleggingsbeleid wordt gevoerd. |

|

Solvabiliteit |

De mate waarin een organisatie op lange termijn aan zijn financiële verplichtingen kan voldoen. |

|

Liquiditeitspositie |

De mate waarin op korte termijn aan de opeisbare verplichtingen kan worden voldaan. |

|

Liquiditeitsopslag |

De liquiditeitsopslag is naast de basisrente en de debiteurenopslag een van de drie componenten van de rentevoet voor het vreemd vermogen. Met de liquiditeitsopslag worden de liquiditeitskosten voor de bank gedekt, oftewel de kosten die banken moeten maken om geld aan te kunnen trekken en die vervolgens vertaald worden naar de klant. |

|

Near banking |

Het is de decentrale overheden verboden om te lenen met het enkele doel de middelen tegen een hoger rendement uit te zetten (near banking). Dit verbod, impliciet geregeld in artikel 2, tweede lid, van de Wet fido, is expliciet opgenomen in artikel 2a, eerste lid, van de Ruddo. |

|

Rating |

Overzicht ratingkwalificaties Moody’s, Standard & Poor en Fitch Lange termijn ratings, AAA, AA en A. Deze verplichtingen zijn van hoge kwaliteit en brengen laag of bij AAA zelfs minimaal kredietrisico met zich mee. |

|

Netto schuldquote |

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de medeoverheid ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Omdat bij leningen er onzekerheid kan bestaan of ze allemaal terug worden betaald wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal te berekenen, zowel inclusief als exclusief de doorgeleende gelden. |

|

Solvabiliteitsratio |

De solvabiliteitsratio geeft inzicht in de mate waarin de medeoverheid in staat is aan in financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het totale balanstotaal. Het eigen vermogen van een gemeente bestaat volgens artikel 42 van het BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. |

|

Kengetal grondexploitatie |

Dit kengetal geeft weer hoe de waarde van grond zich verhoudt tot de totale (geraamde) baten. Voor de berekening van dit kengetal worden de bouwgrond in exploitatie bij elkaar opgeteld en gedeeld door de totale baten uit de programmabegroting of jaarstukken. |

|

Structurele exploitatieruimte |

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte een gemeente of provincie heeft om de eigen lasten de dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans het onderscheid gemaakt tussen structurele en incidentele lasten. De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten (zie artikel 17, onderdeel c, van het BBV) en uitgedrukt in een percentage |

|

Belastingcapaciteit |

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. Woonlasten meerpersoonshuishouden in jaar t (het begrotingsjaar) ten opzichte van het landelijk gemiddelde in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar) uitgedrukt in een percentage. De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Het COELO publiceert ieder jaar deze lasten in de Atlas van de lokale lasten. Onder de woonlasten worden verstaan de OZB, de rioolheffing en de reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. Deze cijfers worden voortaan ook in de jaarlijkse meicirculaire bekend gemaakt zodat de gemeenten tijdig op de hoogte zijn van de hoogte van de lasten die voor de berekening moeten worden gebruikt. |

|

Wet fido |

|

|

Rentetypische looptijd |

Het tijdsinterval gedurende de looptijd van een geldlening, waarin op basis van de leningsvoorwaarden van de geldlening sprake is van een door de verstrekker van de geldlening niet beïnvloedbare constante rentevergoeding. |

|

Financiële derivaten |

Financiële instrumenten belichaamd in contracten waarin de voorwaarden zijn vastgelegd waartegen een transactie op een bepaald moment zal of kan plaatsvinden en waarvan de waarde afhankelijk is van een of meer onderliggende activa, referentieprijzen of indices. |

|

Kasgeldlimiet |

Een bedrag ter grootte van een percentage van het totaal van de jaarbegroting van het openbare lichaam bij aanvang van het jaar. |

|

Renterisico vaste schuld |

Mate waarin het saldo van rentelasten en rentebaten van een openbaar lichaam verandert door wijzigingen in het rentepercentage op leningen en uitzettingen met een oorspronkelijke rentetypische looptijd van een jaar of langer. |

|

Rente risiconorm |

Een bedrag ter grootte van een percentage van het totaal van het begrotingstotaal van het openbare lichaam bij aanvang van het jaar. |

|

Begrotingstotaal |

De totale lasten op de begroting. |

|

Deposito |

Het creditbedrag op een aan de rekening-courant gekoppelde rekening, waarover een vooraf vastgestelde periode door het openbaar lichaam niet vrij beschikt kan worden. |

|

Regeling schatkistbankieren decentrale overheden |

|

|

Schatkistbankieren |

Het aanhouden van publieke middelen bij het ministerie van Financiën. Meer informatie is te vinden op www.schatkistbankieren.nl |

|

Actuele marktwaarde |

De waarde die kan worden berekend aan de hand van de actuele marktrente van de resterende looptijden van de toekomstige kasstromen (rente en aflossing) van een deposito. |

|

Agentschap |

Het Agentschap van de Generale Thesaurie van het ministerie van Financiën. |

|

Basispunt |

Een honderdste van een procent (0,01%). |

|

Borgstelling |

Het recht van een derde partij om op eerste afroep te kunnen beschikken over een maximaal overeengekomen bedrag van een openbaar lichaam die middelen in rekening-courant bij ’s Rijks schatkist aanhoudt. |

|

Deposito |

Het creditbedrag op een aan de rekening-courant gekoppelde rekening, waarover gedurende een vooraf vastgestelde periode door het openbaar lichaam niet vrij beschikt kan worden. |

|

Daggeldrente |

De dagelijkse vaststelling door de Europese Centrale Bank van de rente waartegen gemiddeld genomen overnight en zonder onderpand liquiditeit zijn geleend in de eurogeldmarkt door een panel van banken (EONIA, afgerond op 2 decimalen). |

|

DSL-rente |

De dagelijks door een door de minister van Financiën aangewezen elektronisch handelsplatform vastgestelde rentes voor Nederlands schatkistpapier (Dutch Treasury Certificates) van verschillende looptijden. |

|

Intradaglimiet |

Het maximum bedrag dat gedurende de dag rood mag worden gestaan op de tussenrekening. |

|

Tussenrekening |

De rekening die het openbaar lichaam aanhoudt bij een bank via welke de zero-balancing plaatsvindt. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl