Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR738297

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR738297/1

Beleidsdocument Weerstandsvermogen, Risicomanagement, Reserves en Voorzieningen van Waterschap Drents Overijsselse Delta

Geldend van 18-04-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Beleidsdocument Weerstandsvermogen, Risicomanagement, Reserves en Voorzieningen van Waterschap Drents Overijsselse Delta1. Inleiding

Grondslag

Voor de financiële stabiliteit van het Waterschap Drents Overijsselse Delta (hierna: WDODelta) zijn reserves, voorzieningen en effectief risicomanagement van groot belang. Daarom zijn hierover regels opgenomen in het Waterschapsbesluit (hierna: WB) en in de ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen. Via dit beleidsdocument wordt invulling gegeven aan de beslisruimte van het algemeen bestuur (hierna: AB) die volgt uit deze wet- en regelgeving. Ook bevat dit beleidsdocument lokaal beleid ter aanvulling op het wettelijk kader.

De onderwerpen die in dit beleidsdocument worden behandeld volgen uit de Verordening Financieel Beleid en Beheer. Op grond van artikel 108 van de Waterschapswet is het AB gehouden aan het bij verordening vaststellen van de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie. In de artikelen 16 en 18 van de Verordening Financieel Beleid en Beheer is bepaald dat het AB bij afzonderlijk besluit beleid vaststelt ten aanzien van: weerstandsvermogen, risicomanagement, reserves en voorzieningen.

Reikwijdte

Het begrip weerstandsvermogen wordt geïntroduceerd in het WB. Het weerstandsvermogen is een indicator voor de robuustheid van de financiële positie van het waterschap. Een goed weerstandsvermogen kan voorkomen dat een financiële tegenvaller direct leidt tot hogere lasten. Voor het beoordelen van het weerstandsvermogen is inzicht nodig in de omvang en achtergronden van de risico’s (benodigde weerstandscapaciteit) en de aanwezige dekking (beschikbare weerstandscapaciteit).

Onder risicomanagement wordt een cyclisch proces verstaan dat is gericht op het systematisch identificeren, kwantificeren en beheersen van risico`s. Risicomanagement is een breed begrip dat in de praktijk in uiteenlopende hoedanigheden wordt toegepast. Het risicomanagement dat in dit beleid wordt geadresseerd, betreft het “concern breed financieel risicomanagement”. Deze vorm van risicomanagement is gericht op het onderkennen van mogelijke gebeurtenissen met betekenisvolle financiële impact (kans x gevolg).

Reserves zijn (een gedeelte van) het eigen vermogen van het waterschap. Het betreft reeds verkregen (belasting)baten die met een doel door het waterschap worden aangehouden. Het doel waarmee een reserve wordt aangehouden verschilt per (soort) reserve.

Voorzieningen zijn onderdeel van het vreemd vermogen en worden aangehouden te dekking van nog te maken maar reeds veroorzaakte lasten. Voorzieningen zijn altijd gebonden aan een aanwijsbare financiële verplichting van het waterschap.

Het AB stelt in dit beleid kaders ten aanzien van deze vier onderwerpen. Door uitgangspunten vast te stellen ontstaat een bestendige gedragslijn. Ook geeft het AB hiermee concrete invulling aan diens kaderstellende rol ten aanzien van het beheer en de inrichting van de financiële organisatie.

Opbouw

In hoofdstuk 3 van dit beleidsdocument worden (wettelijke) definities gepresenteerd. In hoofdstukken 4 en 5 wordt opgave gedaan van lokale beleidskeuzes. In bijlage 2 zijn deze keuzes samengevat.

2. Ingangsdatum

Het geactualiseerd beleid omtrent weerstandsvermogen, risicomanagement, reserves en voorzieningen (2025) treedt in werking per 1 januari 2025; en zal (voor de eerste keer) worden toegepast bij het opstellen van de begroting 2026.

3. Begrippenkader

Voor een juiste toepassing van het beleid is het van belang om eenduidige definities van de gehanteerde begrippen te creëren. Deze definities worden in dit hoofdstuk uiteengezet. Voor de meeste begrippen is aansluiting gezocht bij de definities en toelichting uit de Waterschapswet, het WB en de ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen. Voorafgaand aan de definities wordt kort het kader geschetst waarbinnen de begrippen van toepassing worden geacht.

3.1 Wetgevingskader

De Waterschapswet (art. 98a) schrijft voor dat de meerjarenraming, de begroting, het jaarverslag en de jaarrekening van het waterschap dienen te voldoen aan bij of krachtens algemene maatregel van bestuur te stellen regels. Via het WB en de daarop gebaseerde ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen wordt in deze regels voorzien.

Eén van de informatievereisten uit het WB is dat in de toelichting op de meerjarenraming afzonderlijke aandacht besteed wordt aan het weerstandsvermogen, waarbij wordt ingegaan op aard, stand en verloop van de algemene reserves en de voorzieningen (art. 4.7 WB). Ook bevat de meerjarenraming ten minste de kengetallen: weerstandsvermogen, netto-schuldquote, EMU-saldo, wendbaarheid van de begroting en lastendruk, waarbij een beoordeling van de onderlinge verhouding tussen deze kengetallen in relatie tot de financiële positie plaatsvindt.

In de begroting worden in afzonderlijke paragrafen de beleidslijnen vastgelegd met betrekking tot relevante beheersmatige aspecten (art. 4.13 WB). De begroting bevat ten minste een uiteenzetting van de financiële positie. In de paragraaf uiteenzetting van de financiële positie wordt ten minste afzonderlijke aandacht besteed aan het weerstandsvermogen en de risicobeheersing, waarbij wordt ingegaan op (art. 4.14 WB):

- a.

een inventarisatie van de risico’s;

- b.

een inventarisatie van de weerstandscapaciteit;

- c.

het beleid omtrent de risico’s en de weerstandscapaciteit.

In ieder geval betreft de inventarisatie de risico`s aangaande het gebruik van derivaten. Ook worden onder risico’s verstaan: renterisico’s, kredietrisico’s, liquiditeitsrisico’s, koersrisico’s, debiteurenrisico’s en – voor zover ter zake – valutarisico’s (art. 4.14 WB).

De paragraaf financiële positie in de begroting bevat minimaal (art. 4.14 WB):

- a.

de stand en het gespecificeerde verloop van de bestemmingsreserves, waarbij wordt ingegaan op het beroep dat op de bestemmingsreserves wordt gedaan in het kader van het begrotingsevenwicht in meerjarig perspectief;

- b.

de stand en het gespecificeerde verloop van de overige bestemmingsreserves, waarbij wordt ingegaan op het beroep dat op de overige bestemmingsreserves wordt gedaan;

- c.

de stand en het gespecificeerde verloop van de voorzieningen, waarbij wordt ingegaan op de bedragen die rechtstreeks aan voorzieningen worden onttrokken.

Om eenduidige definities te waarborgen worden de begrippen weerstandsvermogen, weerstandscapaciteit, eigen vermogen, vreemd vermogen, reserves en voorzieningen in het WB dan wel de ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen nader toegelicht.

3.2 Wettelijke definities

Weerstandsvermogen

Het weerstandsvermogen bestaat uit de relatie tussen (art. 4.1 WB):

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover het waterschap beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Weerstandscapaciteit

Bij de (beschikbare) weerstandscapaciteit gaat het om elementen waarmee tegenvallers eventueel bekostigd kunnen worden. Alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie worden geduid als de benodigde weerstandscapaciteit (art. 4.1 WB).

Eigen vermogen

Het eigen vermogen bestaat uit de reserves en het nog te bestemmen resultaat volgend uit de exploitatierekening naar kostendragers (art. 4.49 WB). De kostendragers zijn de taken watersysteembeheer en zuiveringsbeheer.

Vreemd Vermogen

Het vreemd vermogen bestaat uit verplichtingen of schulden die de organisatie heeft. Het wordt onderverdeeld in:

- a.

voorzieningen;

- b.

vaste schulden: schulden van het waterschap met een oorspronkelijke looptijd van één jaar of langer;

- c.

netto-vlottende schulden: vorderingen van derden op het waterschap met een looptijd korter dan één jaar, en

- d.

overlopende passiva: verplichtingen die in het begrotingsjaar zijn opgebouwd en die in een volgend jaar tot betaling komen.

Reserves1

Op de balans worden de reserves onderscheiden naar (art. 4.50 WB):

- a.

algemene reserves;

- b.

bestemmingsreserves voor tariefegalisatie, waaronder wordt verstaan reserves die dienen om ongewenste schommelingen op te vangen in de belastingtarieven en niet specifiek besteed dienen te worden;

- c.

overige bestemmingsreserves.

Algemene en bestemmingsreserves

De algemene reserves betreffen eigen kapitaal en andere delen van het eigen vermogen waaraan door het AB van het waterschap geen voorafgaande, specifieke bestemming is gegeven (art 5 Besluit Begroting en Verantwoording Waterschappen).

Onder bestemmingsreserve wordt verstaan: een reserve waaraan het AB een bepaalde bestemming heeft gegeven.

Voorzieningen1

Voorzieningen worden gevormd wegens (art. 4.51 WB):

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum aanwezige risico’s ter zake van bepaalde (in hoge mate) te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, indien het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

In de toelichting op de balans wordt per voorziening het verloop gedurende het begrotingsjaar in een overzicht weergegeven, waaruit blijkt (art. 4.63 WB).

3.3 Beleidsdefinities

Aanvullend op de bovenstaande definities wordt er via dit beleid voorzien in definities van de begrippen: risico`s, risicomanagement, onzekerheden, Monte Carlo simulatie en risicoacceptatie. De getoonde definities zijn gebaseerd op praktijkervaring bij het toepassen van het voorgaande beleidskader (2016).

Risico’s en risicomanagement

Risicomanagement is een cyclisch proces dat is gericht op het systematisch identificeren, kwantificeren en beheersen van risico`s. Met beheersmaatregelen worden activiteiten bedoeld waarmee de kans van optreden of de gevolgen van risico's worden beïnvloed.

Een risico wordt in die beleidsdocument gedefinieerd als: de kans op een (ongewenste) gebeurtenis met een negatief financieel effect voor WDODelta. Een risico betreft een gebeurtenis die zich nog niet voor heeft gedaan, maar zich voor kan doen. Via het hanteren van de term `financieel effect` wordt geduid, dat een breed spectrum van risico`s (bijvoorbeeld operationele en juridische) wordt beschouwd die ieder tot het financieel effect worden herleid. Ook wordt het object van het financieel risicomanagement afgebakend tot het waterschap.

Via deze definitie van een (financieel) risico wordt expliciet gemaakt, dat dit beleid in kaders voorziet die gericht zijn op het omgaan met potentiële financiële nadelen. Het sturing geven aan risico`s met betrekking tot bijvoorbeeld het bereiken van bestuurlijk doelstellingen, projectrisico`s en fraude risico`s valt buiten het toepassingsbereik van dit beleid.

Een (financieel) risico is groter wanneer de kans van optreden en de gevolgen van het optreden ervan groter zijn. Een groot gevolg gecombineerd met een minimale kans wordt in het algemeen als niet belangrijk beschouwd, net als een grote kans met een minimaal gevolg.

Afhankelijk van de kans en het gevolg kan een risico op 4 manieren worden aangepakt:

- 1.

voorkomen: één of beide van de factoren kans en gevolg wegnemen; of

- 2.

verminderen: één of beide van de factoren kans en gevolg afzwakken; of

- 3.

uitbesteden: risico's onderbrengen bij verzekeraars of (contract)partners; of

- 4.

accepteren: het reserveren van middelen ter dekking van de verwachte gevolgen.

Van deze opties zijn de opties uitbesteden en accepten bedrijfskeuzen die zondermeer kunnen worden gemaakt. De opties voorkomen en verminderen zijn van een andere aard. Hierin is de mate van beïnvloeding door organisatie een belangrijke factor in het afwegen van inspanningen, kosten en restrisico’s bij de maken keuzen hierin.

Onzekerheden

Onzekerheden zijn gebeurtenissen met financiële gevolgen die zich met (een zeer hoge mate van) waarschijnlijkheid voor zullen doen, maar waarvan de financiële gevolgen nog niet bekend zijn. Een opgave van risico`s bevat geen opgave van onzekerheden. Dit met als argument dat onzekerheden zich structureel voordoen (reguliere bedrijfsvoering) en uit dien hoofde opgevangen worden onder aanwending van structurele dekking in de exploitatie.

Dit betreft bijvoorbeeld onzekerheid over schommelingen van inkoopprijzen. Prijzen zijn op realisatiebasis vaak niet (geheel) in overeenstemming met de uitgangspunten van de bij de begroting gehanteerde raming. Onzekerheden kunnen wel risico`s met zich brengen, indien ze plotseling, laagfrequent en in (uitzonderlijk) betekenisvolle omvang optreden.

Monte Carlo simulatie

Bij het bepalen van de gezamenlijke invloed van risico’s wordt gebruik gemaakt van Monte Carlo simulatie. Door het hanteren van deze statistische berekening wordt invulling gegeven aan het (zeer) waarschijnlijke scenario dat financiële risico`s zich niet allemaal gelijktijdig en in hun volle omvang voor zullen doen. De uitkomst van deze berekening is een financiële bandbreedte die de waarschijnlijkheid van de financiële impact van het geheel van geïdentificeerde risico`s toont.

Risicoacceptatie

Het accepteren van risico`s betreft de bewuste keuze om geen (verdere) beheerstrategie voor een (rest)risico te formuleren en/of toe te passen in termen van voorkomen, verminderen of uitbesteden. Deze overweging wordt gemaakt op basis van de verwachte kosten, in combinatie met de verwachte effectiviteit van beheersing en de beïnvloedbaarheid van het risico. Door risico`s met een beperkte impact te accepteren, ontstaat focus op het beheersen van de meest wezenlijke (rest)risico`s.

4. Beleidsvoorschriften reserves en voorzieningen

In dit hoofdstuk worden de bevoegdheden en uitgangspunten weergegeven die WDODelta hanteert bij het vormen van reserves en voorzieningen, alsmede de toevoegingen en onttrekkingen hieruit.

4.1 Bevoegdheden reserves en verantwoordingsinformatie

De bevoegdheid van het AB strekt zich uit van het instellen en opheffen van, tot aan het toevoegen en onttrekken aan reserves. Dit wordt geëffectueerd via de besluitvorming over de begroting en jaarrekening. Alle toevoegingen of onttrekkingen aan reserves dienen plaats te vinden via de resultaatbestemming in de begroting en/of in de jaarrekening (art 4.62 WB). Het AB kan ook in de loop van het begrotingsjaar een besluit nemen over reservevorming of reservemutaties. Aan alle mutaties van reserves dient een besluit van het AB ten grondslag te liggen.

De verantwoordingsinformatie die nodig is voor de vervulling van deze bevoegdheden en verantwoordelijkheden ten aanzien van reserves ontvangt het AB via de paragraaf uiteenzetting van de financiële positie en de toelichting op de balans (art. 4.3 en 4.7 WB).

4.1.1 Algemene reserves

De taken van het waterschap zijn (in juridische zin) watersysteembeheer en zuiveringsbeheer (art. 1.2 WW). Per taak is een algemene reserve gevormd. De algemene reserves fungeren als de weerstandscapaciteit van WDODelta. Dat betekent dat de middelen en mogelijkheden waarover het waterschap beschikt of kan beschikken om niet begrote kosten te dekken zich beperken tot de algemene reserves.

4.1.2 Bestemmingsreserves voor tariefegalisatie

Onder de bestemmingsreserves voor tariefegalisatie (“egalisatiereserve”) wordt verstaan reserves die dienen om ongewenste schommelingen op te vangen in de belastingtarieven en niet specifiek besteed dienen te worden (art. 4.50 WB). Een egalisatiereserve wordt pas gevormd als de totale reserve(positie) van die taak hoger is dan de streefwaarde van de algemene reserve.

De egalisatiereserve wordt per taak gevormd. Het is wettelijk toegestaan om binnen de taak watersysteembeheer per categorie belastingbetaler een (tarief)egalisatiereserve te creëren. De gekozen beleidslijn is echter een egalisatiereserve op taakniveau; niet per categorie. Dit om redenen van administratieve beheerlasten en uit solidariteitsoverweging.

Omdat de eigen belastingen de belangrijkste dekkingsbron zijn van de kosten die uit het meerjarenbeleid van het waterschap voortvloeien, wordt de ontwikkeling daarvan in de meerjarenraming, de begroting, de jaarstukken en de uitvoeringsinformatie vermeld (o.a. art. 4.11 WB).

In de toelichting op de raming van belastingopbrengsten in de begroting wordt ten minste ingegaan op de mate van kostendekkendheid van de diverse belastingen, waarbij wordt ingegaan op de stand aan het begin, de mutaties en de stand aan het eind van het begrotingsjaar van de bestemmingsreserves voor tariefegalisatie (art. 4.12 WB).

Ook wordt er opgave gedaan van een aanduiding van de lastendruk die het gevolg is van de waterschapsbelastingen (art. 4.12 WB). Op basis van de informatie in de begroting kan het AB een afweging maken tussen enerzijds de noodzaak en ambitie van maatregelen ter uitvoering van het waterbeleid en anderzijds de ontwikkeling van de lastendruk. Bij het vaststellen van de begroting besluit het AB over de mate van inzet van tariefegalisatie.

De beleidslijn van WDODelta is dat binnen de planperiode van de meerjarenraming de beschikbare egalisatiereserves volledig ingezet worden.

4.1.3 Overige bestemmingsreserves

Een bestemmingsreserve is een reserve waaraan het AB een bepaalde bestemming heeft gegeven (art. 4.50 WB). Bij het instellen van overige bestemmingsreserves maakt het AB een afweging tussen het belang van het doel waarmee de reserve wordt gevormd en het belang van een overzichtelijke vermogenspositie. Met het instellen van overige bestemmingsreserves zal vanwege de wens tot het plegen van een integrale financiële afweging terughoudendheid worden omgegaan. Indien wordt besloten tot het instellen van een overige reserve worden via besluit van het AB bepaald:

- -

wat de doelstelling van de reserve is en hoe deze doelstelling is afgebakend;

- -

welke kaders gelden over het instellen, stortingen, aanwenden en opheffen van de reserve;

- -

welke kaders gelden ten aanzien van de hoogte en de duur van de reserve.

4.2 Bevoegdheden voorzieningen en verantwoordingsinformatie

De bevoegdheid van het AB strekt zich uit van het instellen en opheffen van, tot aan het toevoegen en onttrekken aan voorzieningen; gegeven het begrotingsrecht van de AB (art. 99 WW). Het AB kan deze bevoegdheden delegeren aan het DB via het delegatiebesluit.

Uit de wettelijke bepaling dat het dagelijks bestuur (hierna: DB) belast is met de dagelijkse aangelegenheden van het waterschap (84.1 WW), volgt dat (ook) het DB bevoegd is tot het instellen en opheffen van voorzieningen - alsmede tot het doen van uitgaven ten laste van voorzieningen - indien deze voorzieningen gevormd moeten worden uit hoofde van financiële verplichtingen of verliezen. Indien deze bevoegdheid niet bij het DB berust, kan zij immers geen getrouw financieel beeld presenteren bij publicatie van de jaarstukken.

De uitgaven worden rechtstreeks afgeboekt van een voorziening. De uitvoering van het programma, en daarmee het verloop van de voorziening, wordt door het DB toegelicht in de begroting en de jaarstukken.

De verantwoordingsinformatie die nodig is voor de vervulling van hun bevoegdheden en verantwoordelijkheden ten aanzien van voorzieningen ontvangt het AB via de paragraaf uiteenzetting van de financiële positie en de toelichting op de (geprognosticeerde) balans. De paragraaf uiteenzetting van de financiële positie toont ten minste de stand en het gespecificeerde verloop van de voorzieningen; waarbij wordt ingegaan op het beroep dat op de desbetreffende voorzieningen wordt gedaan.

4.3 Rentetoerekening aan reserves

Er kan rente worden toegerekend aan reserves om tot uitdrukking te brengen, dat dit geen “gratis” vermogen is. Een andere reden om rente over interne financieringsmiddelen toe te rekenen, is dat daarmee wordt bereikt dat bij de besteding van een reserve de rente van de aan te trekken financieringsmiddelen reeds (ten dele) is geraamd.

Daar staat tegenover dat rentetoerekening aan reserves kan leiden tot terughoudendheid in het tempo van de besteding. Ook kent WDODelta reserves waarbij het effect van geldontwaarding zich niet verhoudt tot het bestedingsdoel; te weten het vormen van dekking uit hoofde van de benodigde weerstandscapaciteit en het toepassen van tariefegalisatie.

In de Notitie Rente (commissie Besluit Begroting en Verantwoording) wordt geadviseerd om geen rente toe te rekenen aan reserves uit hoofde van “het verlangde inzicht, de eenvoud en transparantie”. WDODelta rekent uit hoofde van deze argumenten geen rente toe aan reserves.

Voor de herziening van het WB (2025) was het mogelijk om rente toe te voegen aan voorzieningen. Aangezien een voorziening naar beste schatting dekkend dient te zijn voor de achterliggende verplichtingen en verliezen op het moment dat deze gevormd wordt, strookt het bijschrijven van rente niet met de aard van een voorziening (art. 4.52 WB).

4.4 Onvoorzien

De begroting omvat mede een bedrag voor onvoorziene uitgaven (art. 4.10 WB). Dit betreffen uitgaven waarvan de aard en omvang nog niet zijn in te schatten. Het staat het AB vrij de hoogte van dit bedrag te bepalen. Dit wordt geëffectueerd via de besluitvorming over de begroting. Als criteria wanneer een beroep kan worden gedaan op de post onvoorzien gelden de drie zogeheten O’s: onvoorzienbaar, onuitstelbaar en onvermijdelijk.

De verwachting ten aanzien van de benodigde omvang van de post onvoorzien hangt samen met de wijze waarop in de ramingen is omgegaan met onzekerheden. Om het AB inzicht te bieden in de relevante ramingsonzekerheden wordt in de begroting een uiteenzetting getoond van externe en interne ontwikkelingen, als ook een beschrijving van de ontwikkelingen sinds het vorig begrotingsjaar (art. 4.8 en 4.9 WB). Deze uiteenzetting wordt voorzien van een onderbouwde inschatting van de potentiële financiële gevolgen van onzekerheden, als ook de wijze waarop deze inschatting zich verhoudt tot de begrote omvang van de post onvoorzien.

5. Weerstandsvermogen en risicomanagement

In dit hoofdstuk wordt de beleidslijn weergegeven die WDODelta hanteert ten aanzien van weerstandsvermogen en risicomanagement.

5.1 Beschikbare weerstandscapaciteit

De weerstandscapaciteit omvat elementen waarmee tegenvallers eventueel bekostigd kunnen worden. Deze elementen zijn:

- ▯

de algemene reserves (vrij aanwendbare reserves);

- ▯

de onbenutte belastingcapaciteit;

- ▯

de stille reserves.

De beleidslijn van WDODelta is dat de beschikbare weerstandscapaciteit wordt gevormd door de algemene reserves. Gezien de geheel eigen dynamiek van tariefstelling (afweging ambities tegen tariefontwikkeling) wordt de onbenutte belastingcapaciteit op nihil verondersteld. De stille reserves worden niet betrokken in de weerstandscapaciteit, omdat onzeker is wanneer en in welke omvang deze middelen beschikbaar komen. Eventuele begrotingsoverschotten kunnen door het AB via de resultaatbestemming toegevoegd worden aan de algemene reserves. Voor de resultaatbestemming maken zij geen onderdeel uit van de weerstandscapaciteit.

5.2 Benodigde weerstandscapaciteit

Om een toereikend en actueel inzicht te waarborgen in de verwachte gevolgen van financiële risico`s hanteert WDODelta de volgende beleidsregels:

- a.

jaarlijks vindt een concern brede risico-inventarisatie plaats ten behoeve van het opstellen van de begroting;

- b.

daarbij worden de geïnventariseerde (netto) risico’s gekwantificeerd en onderbouwd;

- c.

ten behoeve van de weerstandcapaciteit worden de risico’s met een mogelijk financieel effect geselecteerd; en

- d.

wordt aangegeven welke beheersmaatregelen voor deze risico`s worden getroffen.

De benodigde weerstandscapaciteit wordt bepaald door een berekening van de verwachte gevolgen van de risico’s door risicosimulatie (Monte Carlo Simulatie). Bij het bepalen van de benodigde weerstandscapaciteit wordt een zekerheidspercentage van 90% gehanteerd. Wat betekent dat in 90% van de statistisch waarschijnlijke uitkomsten van de berekening voldoende dekkingsmiddelen beschikbaar zijn.

5.3 Financieel risicomanagement

Niet ieder risico behoefte (verdere) beheersing. Financieel risicomanagement heeft niet tot doel om alle risico`s weg te nemen. Er wordt via dit beleid gefaciliteerd dat er bewust financiële risico`s worden genomen. Daarbij is de beleidsopvatting dat voorliggend aan het treffen van verdere maatregelen (voorkomen, verminderen en uitbesteden) dient te worden bepaald of en risico kan worden geaccepteerd. Deze afwegingsvolgorde zorgt voor focus op het realiseren van de meest relevante beheersmaatregelen. Als een risico zodanig veel impact heeft dat beheersing opportuun is, wordt het proces in gang gezet om risico`s te voorkomen, te verminderen of over te dragen.

5.4 Materialiteit

Door kaders te stellen aan de minimale verwachte omvang en timing van financiële risico`s - die worden opgenomen in de berekening van de benodigde weerstandscapaciteit - wordt de doelmatigheid van het aanhouden van weerstandscapaciteit bevorderd. Er wordt voorkomen dat er dekking wordt vastgehouden voor risico`s die zich in een verre toekomst voor kunnen doen of die binnen de exploitatie gedekt behoren te worden.

WDODelta hanteert als kader voor de materialiteit dat alleen risico`s in de berekening van de benodigde weerstandscapaciteit worden opgenomen die:

- -

een invloed hebben op de omvang van de benodigde weerstandscapaciteit die groter of gelijk is aan €150.0002; waarbij de impact wordt bepaald op basis van een gevoeligheidsanalyse van het simulatieresultaat;

- -

zich mogelijk voordoen in het tijdvak van de actuele planperiode van het Waterbeheerprogramma of de actuele meerjarenraming; waarbij de langste termijn wordt gehanteerd.

5.5 Acceptatie

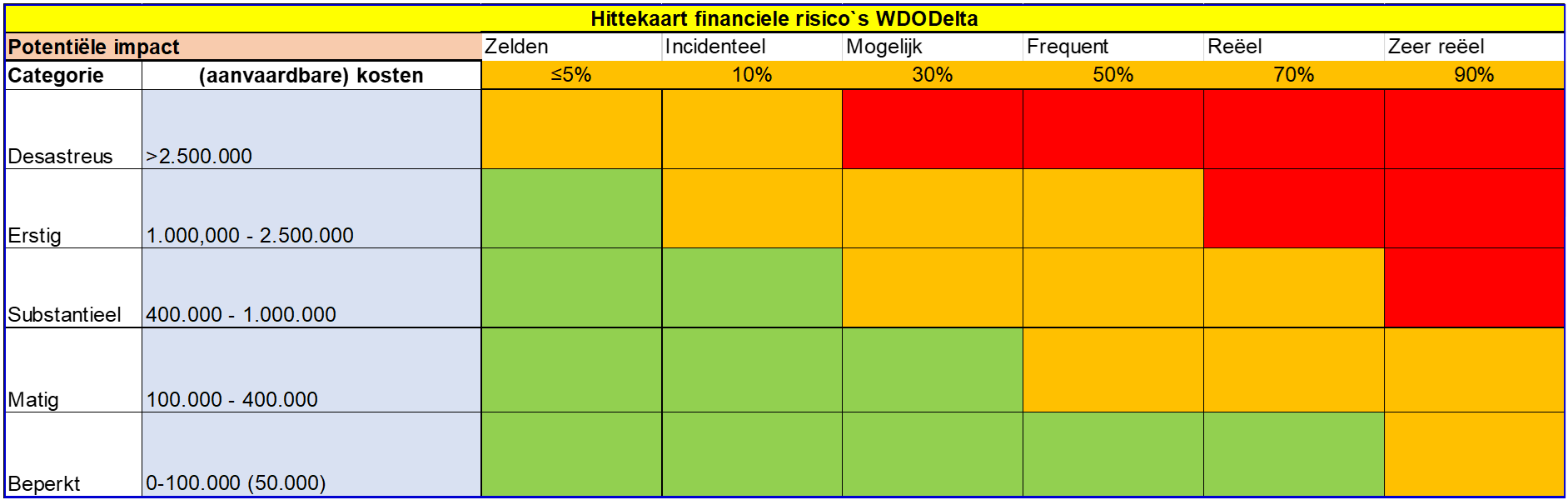

Het staat het waterschap vrij om eigen kaders te bepalen voor de mate waarin risico`s worden geaccepteerd (zie onder 5.3). Vaak wordt hierbij gebruik gemaakt van een referentietabel met daarin ordegrootte-categorieën. Door per categorie (kans x gevolg) door middel van stoplichtkleuren aan te geven of en in hoeverre beheersing gewenst is, ontstaat een zogenaamde “hittekaart”.

Ten aanzien van risico`s met een impact in de groene rubriek worden door het AB geen verdere beheersmaatregelen gevorderd. Er wordt uitsluitend weerstandsvermogen ter dekking gevormd. Bij risico`s met een impact in de oranje categorie wordt het definiëren en (waar dat kosten effectief kan) het realiseren van aanvullende beheersmaatregelen gewenst. Het DB rapporteert in de paragraaf financiële positie de risico`s in de oranje categorie, alsmede het jaar waarin deze ten eerste male zijn vastgesteld. Het AB wordt hiermee in staat gesteld om vast te stellen of beheersing tijdig en toereikend plaatsvindt. Risico`s met een impact in de rode categorie worden niet geaccepteerd en vragen om onmiddellijke beheersing. Deze individuele risico`s worden met het AB gedeeld, toegelicht en voorzien van maatregelen die het DB in de begroting neemt om deze risico`s op korte termijn te beheersen.

5.6 Kwantificering

De wijze waarop de kans en de financiële gevolgen van risico`s worden gekwantificeerd, is van wezenlijke invloed op de uitkomst van het simulatieresultaat (waar de benodigde weerstandscapaciteit uit volgt). Om een zo reëel mogelijke berekening van de weerstandscapaciteit te realiseren, worden risico`s bij voorkeur zo nauwkeurig mogelijk gekwantificeerd. Indien er geen toereikend onderbouwend gegeven beschikbaar is, worden risico`s “relatief gekwantificeerd”. Bij het relatief inschatten wordt een risico gerubriceerd op basis van de categorie-indeling zoals weergegeven in de hittekaart. Door deze methode te gebruiken wordt de ordegrootte van risico systematisch bepaald.

5.7 Rapportage

Met ingang van begrotingsjaar 2025 maakt de opgave van risico`s onderdeel uit van de paragraaf financiële positie. Deze paragraaf heeft als functie om de financiële positie van het waterschap in de breedte te beschouwen, om daarmee het AB van toereikende informatie te voorzien ten behoeve van een passende bestedingsafweging. In dat kader is niet alleen een opgave van de benodigde en beschikbare weerstandscapaciteit relevant, maar ook aanverwante gegevens die de robuustheid van de begroting duiden.

Er wordt daarom in deze paragraaf ook opgave gedaan van de ramingsonzekerheden met betrekking tot kostendrivers van betekenisvolle invloed op de verwachte lastenomvang. Door hiervan opgave te doen wordt het AB op de hoogte gebracht van waarschijnlijke financiële scenario’s en de wijze waarop de huidige begroting zich tot die scenario`s verhoudt. Mede op basis van deze informatie kiest het bestuur voor de hoogte van de post onvoorzien.

Ook wordt er in deze paragraaf opgave gedaan van de grootste projectgebonden en project overstijgende risico`s met betrekking tot het hoogwaterbeschermingsprogramma. Door inzicht in de (mogelijke) invloed van deze risico`s op de kapitaallastenraming, kan het AB zich een beeld vormen op de robuustheid van deze raming.

Ten aanzien van de overige projecten (niet HWBP) wordt geen opgave gedaan van de risico`s, gegeven dat deze (wanneer ze niet opgevangen kunnen worden binnen de post onvoorzien van het desbetreffende project) leiden tot beperk hogere kapitaallasten. Ook is het met het oog op het substantiële aantal projecten dat jaarlijks ten uitvoer wordt gebracht waarschijnlijk, dat een deel van de projecten goedkoper en een deel duurder zal worden dan de raming. Het is ten aanzien van het geheel van de overige projecten aannemelijk om te veronderstellen, dat de kosten uit zullen komen op de gemiddelde verwachte besteding.

5.8 Beoordeling weerstandsvermogen

Door de benodigde weerstandscapaciteit te relateren aan de beschikbare weerstandscapaciteit kan het weerstandsvermogen beoordeeld worden. Het weerstandsvermogen is een kengetal waarbij de beschikbare weerstandscapaciteit (algemene reserves) wordt gedeeld door het totaal van de gewogen financiële risico’s (de benodigde weerstandscapaciteit).

Voor de beoordeling van de uitkomst van dit kengetal wordt gebruik gemaakt van de volgende waarderingstabel; deze is ontwikkeld in een samenwerking tussen het Nederlands Adviesbureau voor Risicomanagement (N.A.R.) en de Universiteit Twente (U.T.).

|

Waarderingscijfer |

Ratio |

Betekenis |

|

A |

> 2 |

Uitstekend |

|

B |

1,4 – 2 |

Ruim voldoende |

|

C |

1 – 1,4 |

Voldoende |

|

D |

0,8 – 1 |

Matig |

|

E |

0,6 – 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

WDODelta streeft ernaar om te beschikken over een voldoende tot ruim voldoende weerstandscapaciteit, waartoe het (streef)ratio 1,4 wordt gehanteerd. Dit ratio valt binnen de bandbreedte van ratio’s van een vergelijkbare branchegenoten (2023).

Door meer vermogen te reserveren dan naar verwachting benodigd is om de risico`s te dekken, onderkent WDODelta dat via het jaarlijks inventariseren van de risico`s mogelijk niet alle risico in beeld zijn. Er wordt vermogen aangehouden voor onvoorziene risico. Deze werkwijze wordt omwille van de administratieve lasten effectiever geacht dan het meer hoogfrequent inventariseren van de financiële risico`s.

Ondertekening

Bijlage 1: Onderscheid tussen reserves en voorzieningen

In onderstaand overzicht worden kort en schematisch de belangrijkste verschillen weergegeven tussen reserves en voorzieningen.

|

Reserves Instellen en opheffen door AB. |

Voorzieningen Instellen en opheffen door AB; als door het DB inzake verplichtingen en verliezen. |

|

Kenmerken:

|

Kenmerken:

|

|

Soorten:

|

Soorten:

|

|

Voorwaarden:

|

Voorwaarden:

|

Bijlage 2: invulling (wettelijke) beslisruimte en lokale beleidskeuzes

Hoofdstuk 4 - reserves en voorzieningen

- -

De egalisatiereserve wordt per taak gevormd (conform beleid 2016).

- -

De beschikbare egalisatiereserves worden binnen de planperiode van de meerjarenraming volledig ingezet. (conform beleid 2016).

- -

Met het instellen van overige bestemmingsreserves zal terughoudendheid worden omgegaan. (conform beleid 2016)

- -

WDODelta rekent geen rente toe aan reserves. (conform beleid 2016).

- -

De begroting bevat een uiteenzetting van ramingsonzekerheden en een inschatting van de potentiële financiële gevolgen van die onzekerheden, als ook de wijze waarop deze inschatting zich verhoudt tot de omvang van de post onvoorzien. (nieuw)

Hoofdstuk 5 - weerstandsvermogen en risicomanagement

- -

De beschikbare weerstandscapaciteit wordt gevormd door de algemene reserves. (conform beleid 2016)

- -

Jaarlijks vindt er een concern brede (financiële) risico-inventarisatie plaats ten behoeve van het opstellen van de begroting. (conform beleid 2020, huidige praktijk)

- -

De benodigde weerstandscapaciteit wordt bepaald door een berekening van de verwachte gevolgen van de risico’s door risicosimulatie (Monte Carlo Simulatie). (nieuw, huidige praktijk).

- -

Bij het bepalen van de benodigde weerstandscapaciteit wordt een zekerheidspercentage van 90% gehanteerd. (nieuw, huidige praktijk).

- -

Voorliggend aan het treffen van verdere maatregelen dient te worden bepaald of en risico kan worden geaccepteerd. (nieuw)

- -

WDODelta hanteert een kader voor de materialiteit zodat alleen risico`s in de berekening van de benodigde weerstandscapaciteit worden opgenomen die een invloed hebben op de omvang van de benodigde weerstandscapaciteit. (nieuw, huidige praktijk)

- -

De mate waarin financiële risico`s (door het algemeen bestuur) worden geaccepteerd is beschreven in een hittekaart. (nieuw)

- -

Er wordt in de paragraaf financiële positie opgave gedaan van de ramingsonzekerheden met betrekking tot kostendrivers van betekenisvolle invloed op de verwachte lastenomvang. Ook wordt er in deze paragraaf opgave gedaan van de grootste projectgebonden en project overstijgende risico`s met betrekking tot het hoogwaterbeschermingsprogramma. (nieuw)

- -

WDODelta streeft ernaar om te beschikken over een voldoende tot ruim voldoende weerstandscapaciteit, waartoe het (streef)ratio 1,4 wordt gehanteerd. (conform begroting 2025)

Noot

1Zie bijlage voor een duiding van de belangrijkste verschillen tussen reserves en voorzieningen.

Noot

2De huidige (begroting 2025) risico`s opgenomen in het financieel risicoprofiel hebben ieder (individueel) een impact > €150.000 op de omvang van de benodigde weerstandscapaciteit. Om overmatig reserveren voor kleine risico`s te voorkomen, zijn risico`s met een kleinere impact niet in het profiel opgenomen. Dekking voor kleine risico`s wordt gevonden in de exploitatie.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl