Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR738246

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR738246/1

Nota Grondbeleid gemeente Steenwijkerland 2024-2028

Geldend van 17-04-2025 t/m heden

Intitulé

Nota Grondbeleid gemeente Steenwijkerland 2024-2028Samenvatting

In deze samenvatting wordt per hoofdstuk een korte samenvatting gegeven van de inhoud en een overzicht van de belangrijkste beleidsuitgangspunten ten aanzien van het te voeren grond(prijs)beleid in de komende beleidsperiode 2024-2028.

Hoofdstuk 1 Inleiding

Eind 2019 is de Nota Grondbeleid gemeente Steenwijkerland 2020-2024 vastgesteld door de gemeenteraad. In de financiële verordening 2018 van de gemeente Steenwijkerland is bepaald dat het college de raad ten minste eens in de 4 jaar een nota grondbeleid aanbiedt. Een actualisatie van de nota grondbeleid is daarom gewenst.

Voor dit moment is gekozen voor een zogeheten ‘technische actualisatie’, waarin noodzakelijke wijzigingen als gevolg van gewijzigde wet- en regelgeving en jurisprudentie zijn doorgevoerd. Daarnaast is gestreefd naar een verbeterde aansluiting met de actualiteit en de (ambtelijke) praktijk. Al met al betekent dit dat het grondbeleid in de basis grotendeels gelijk is gebleven. De Nota Grondbeleid 2024-2028 is met andere woorden grotendeels in lijn met de eerder door de raad vastgestelde beleidskaders ten aanzien van het te voeren grondbeleid. Op het niveau van de beleidsmatige uitgangspunten is er in sommige gevallen sprake van een kleine aanpassing, aanvulling of aanscherping ten opzichte van de vorige Nota Grondbeleid 2020-2024.

Grondbeleid is in zijn algemeenheid een middel om ruimtelijke doelstellingen te realiseren, bijvoorbeeld op het gebied van volkshuisvesting, lokale economie, natuur en groen, infrastructuur, duurzaamheid of maatschappelijke voorzieningen.

De afgelopen beleidsperiode hebben zich verschillende ontwikkelingen voorgedaan op het gebied van wet- en regelgeving en jurisprudentie die het gemeentelijke grondbeleid raken:

- ▪

de invoering van de Omgevingswet op 1 januari 2024:

- ▪

het Didam-arrest van 26 november 2021.

Daarnaast zijn, in relatie tot de Nota Grondbeleid, de volgende gemeentelijke beleidskaders van belang:

- ▪

Woonagenda Steenwijkerland 2022-2026;

- ▪

Omgevingsvisie Steenwijkerland;

- ▪

Prestatieafspraken Steenwijkerland;

- ▪

Huisvestingsopgave Wonen en Zorg.

- ▪

Participatieverordening

Samenvatting beleidsuitgangspunten hoofdstuk 1:

|

1 |

Het uitgangspunt van de gemeente Steenwijkerland is dat de Nota Grondbeleid wordt ingezet bij de uitvoering van ruimtelijke projecten ter bevordering van het maatschappelijk gewenste ruimtegebruik en de ruimtelijke kwaliteit tegen een optimale verdeling van kosten, opbrengsten en risico’s. |

Hoofdstuk 2 Grondbeleid

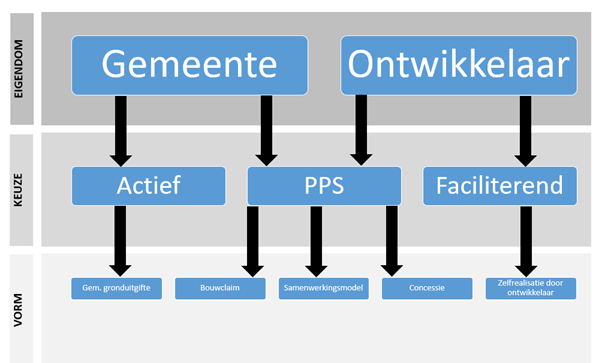

Er zijn twee hoofdvormen van grondbeleid:

- ▪

Actief grondbeleid;

- ▪

Faciliterend grondbeleid.

Bij actief grondbeleid verwerft de gemeente zelf de in exploitatie te brengen gronden. De gemeente voert zelf de grondexploitatie en regie, en maakt het plangebied bouw- en woonrijp. De gemeente verhaalt de kosten van het in exploitatie nemen van dat plan via de uitgifte van bouwkavels. De gemeente draagt dan volledig het risico, maar bepaalt ook zelf de uitgifteprijzen, de fasering van de werkzaamheden en het moment van uitgifte.

Bij faciliterend grondbeleid (vroeger ook wel passief grondbeleid genoemd) bezit de particuliere ontwikkelaar (exploitant) de grond en neemt hij de exploitatie van die grond voor zijn rekening en risico. De rol van de gemeente is met name faciliterend. De rol van de gemeente is beperkt tot het opstellen en toetsen van het omgevingssplan, toetsen aan gemeentelijke beleidskaders, kostenverhaal en het beheer van de openbare ruimte, nadat deze door ontwikkelaar is gerealiseerd en in eigendom aan de gemeente is overgedragen.

Hoewel de Omgevingswet vooral de mogelijkheden voor faciliterend grondbeleid versterkt en enkele (beoogde) woningbouwlocaties in Steenwijkerland door ontwikkelaars ontwikkeld worden, is het vaak in de praktijk ook gewenst dat de gemeente actief grondbeleid toepast. Afhankelijk van de situatie moet er gekozen voor actief dan wel faciliterend grondbeleid. Dit wordt ook wel situationeel grondbeleid genoemd. De gemeente past situationeel grondbeleid toe, zodat de gemeente de vrijheid heeft om per situatie het grondbeleid toe te passen dat het meest geschikt is voor de beoogde situatie.

Samenvatting beleidsuitgangspunten hoofdstuk 2:

|

2 |

De komende jaren voert de gemeente Steenwijkerland situationeel grondbeleid zodat de gemeente de vrijheid heeft om per situatie het grondbeleid (actief dan wel faciliterend) toe te passen dat het meest geschikt is voor de beoogde situatie rekening houden met o.a. volkshuisvestings- en/of economische redenen. |

Hoofdstuk 3 Samenwerkingsvormen

In de praktijk hebben gemeenten en ontwikkelaars intensief naar tussenvormen tussen actief en faciliterend grondbeleid gezocht om samen te werken. Dit wordt publiek-private samenwerking (PPS) genoemd.

In de Nota Grondbeleid 2024-2028 worden drie samenwerkingsmodellen onderscheiden:

- ▪

Bouwclaimmodel;

- ▪

Samenwerkingsmodel;

- ▪

Concessiemodel.

Het stroomschema samenwerkingsmodel geeft inzicht in de afwegingen die gemaakt moeten worden om te komen tot een bepaald (samenwerkings)model. De voornaamste criteria voor het bepalen van het model zijn de grondpositie en de gewenste risicoverdeling. De volgende afwegingen houden hiermee verband: democratische besluitvorming, ambities, gewenste regie van de gemeente, functiescheiding publieke en private rol en waarborgen publiek belang.

Samenvatting beleidsuitgangspunten hoofdstuk 3:

|

3 |

Bij plannen waarbij ook ontwikkelende marktpartijen betrokken zijn wordt per concreet geval bekeken wat de meest passende samenwerkingsvorm is, waarbij de voorkeur uitgaat naar het bouwclaimmodel, vervolgens naar een samenwerkingsmodel en tenslotte naar het concessiemodel. |

Hoofdstuk 4 Kostenverhaal en Financiële bijdragen

Bij de productie van bouwgrond (grondexploitatie) worden kosten gemaakt. Uitgangspunt is dat die kosten verhaald worden.

Bij actief grondbeleid vindt kostenverhaal plaats via de uitgifteprijs van de door de gemeente uit te geven bouwkavels.

Bij faciliterend grondbeleid vindt kostenverhaal plaats op basis van de Omgevingswet (Ow), via het:

- ▪

Privaatrechtelijk spoor (anterieure overeenkomst);

- ▪

Publiekrechtelijke spoor (omgevingsplan, omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (= afwijking van het omgevingsplan, ook wel “Bopa” genoemd) en beschikking bestuurlijke geldschuld).

Bij het privaatrechtelijk spoor worden op vrijwillige basis tussen de ontwikkelende partij en de gemeente maatwerkafspraken vastgelegd in een anterieure overeenkomst. In een anterieure overeenkomst kan meer geregeld worden dan in het publiekrechtelijk kader ten aanzien van o.a. kostenverhaal, het betalen van vrijwillige bijdragen voor gebiedsontwikkeling, bouwprogramma, aansprakelijkheid voor bouwschade, grondtransacties en de inrichting en overdracht van de openbare ruimte.

Op basis van artikel 8.15 Omgevingsbesluit kan de gemeenteraad een vrijstelling van het kostenverhaal verlenen, omdat bij deze ‘kruimelgevallen’ de kosten van het kostenverhaal niet opwegen tegen de te ontvangen bedragen. Op dat moment zijn wel de gebruikelijke leges verschuldigd. Het gaat dan bijvoorbeeld om gevallen waarbij:

- ▪

Het totaal van de te verhalen kosten niet meer bedraagt dan € 10.000,-- of

- ▪

De verhaalbare kosten uitsluitend de kosten voor de aansluiting van de bouwlocatie op de openbare ruimte of de aansluiting op de nutsvoorzieningen betreffen.

Echter gelet op de energietransitie is het wellicht toch gewenst om de kosten te verhalen in het geval dat de kosten uitsluitend zijn voor de aansluiting op nutsvoorzieningen.

Op het moment dat er sprake is van kostenverhaal op basis van afdeling 13.6 van de Omgevingswet (via een anterieure overeenkomst, omgevingsplan, Bopa of posterieure overeenkomst) dan zijn er (behoudens de ‘kruimelgevallen’ met uitzondering van de kosten voor aansluiting van de bouwlocatie op nutsvoorzieningen), geen leges verschuldigd die betrekking hebben op diensten en producten in het kader van de planologische medewerking.

De Omgevingswet heeft de mogelijkheid om het betalen van financiële bijdragen privaatrechtelijk overeen te komen versterkt en de mogelijkheid om financiële bijdragen publiekrechtelijk te verhalen via het omgevingsplan geïntroduceerd.

Samenvatting beleidsuitgangspunten hoofdstuk 4:

|

4 |

De gemeente Steenwijkerland kiest ervoor om bij ‘kruimelgevallen’ (met uitzondering van de kosten voor de aansluiting op de nutsvoorzieningen) geen kostenverhaal toe te passen (kruimelontheffing), maar in die gevallen wél de leges te heffen. |

|

5 |

Bij particuliere grondexploitatie geeft de gemeente de voorkeur aan het privaatrechtelijke spoor. Als de gemeente geen anterieure overeenkomst onder het privaatrechtelijk spoor kan sluiten, wordt het publiekrechtelijke spoor gevolgd. |

|

6 |

De gemeente zal voorzieningen treffen, zoals het instellen van “fondsen”, zowel privaatrechtelijk als publiekrechtelijk voor de verevening sociale woningbouw, bovenplanse/bovenwijkse infrastructuur, zonneparken en de omgevingsvisie daarvoor aanpassen. |

Hoofdstuk 5 Grondverwerving

Om haar ruimtelijke doelstellingen op het gebied van bijvoorbeeld volkshuisvesting en economie, te kunnen realiseren, is het soms gewenst om actief grond te verwerven. Dit wordt actief grondbeleid genoemd. Actief grondbeleid vereist een actieve opstelling van de gemeente om gronden te verwerven. Hiervoor kan de gemeente alle instrumenten inzetten die de wet beschikbaar stelt:

- ▪

Minnelijke verwerving:

- ▪

Onteigening;

- ▪

Voorkeursrecht.

Bij de verwerving door de gemeente heeft minnelijke verwerving de voorkeur, omdat dit op vrijwillige basis gebeurd door overeenkomsten te sluiten voor aankoop of grondruil. Bovendien is een voorwaarde voor onteigening dat de gemeente gedurende de onteigeningsprocedure moet blijven proberen om de grond minnelijk te verwerven. Onteigening en het voorkeursrecht zijn gedwongen inbreuken op het eigendomsrecht van de grondeigenaar en gaan gepaard met omslachtige en langdurige procedures.

De onteigening en het vestigen van een voorkeursrecht zijn nu in de Omgevingswet geregeld. In de Omgevingswet is het nieuwe voornamelijk faciliterende instrument van stedelijke kavelruil opgenomen.

Samenvatting beleidsuitgangspunten hoofdstuk 5:

|

7 |

Bij verwerving ligt het primaat bij minnelijke verwerving. Als de gelegenheid zich voordoet zal het college trachten strategische gronden te verwerven. |

Hoofdstuk 6 Tijdelijk beheer

Het uitoefenen van actief grondbeleid heeft vaak tot gevolg dat de verworven gronden en opstallen tijdelijk beheerd moeten worden, namelijk vanaf het moment van verwerving tot het daadwerkelijk bouwrijpmaken van het plangebied.

Samenvatting beleidsuitgangspunten hoofdstuk 6:

|

8 |

Tijdelijk beheer kan plaatsvinden in de vorm van pacht-, huur- en ingebruikgevingsovereenkomsten. Ten aanzien van de vorm van tijdelijk beheer wordt er een afweging gemaakt tussen juridische factoren (zoals de tijdige beschikbaarheid en de huur- en pachtbescherming) en financieel-economische factoren. |

Hoofdstuk 7 Kaveluitgifte

De keuze voor actief grondbeleid door de gemeente houdt in dat zij zelf aangeeft op welke manier zij gronden uitgeeft, aan wie en tegen welke prijs de gronden worden overgedragen. In de gemeente Steenwijkerland zijn er twee vormen van gronduitgifte:

- 1.

Verkoop;

- 2.

Erfpacht.

Ook als de gemeente privaatrechtelijk handelt, zoals bij verkoop, is zij gebonden aan de algemene beginselen van behoorlijk bestuur, zoals het gelijkheidsbeginsel. Dit is weer bevestigd in het Didam-arrest van de Hoge Raad van 26 november 2021. Bij uitgifte van een onroerende zaak door de gemeente moet deze toegewezen worden via een openbare selectieprocedure met objectieve, toetsbare en redelijke criteria, tenzij slechts één partij als enige serieuze gegadigde op grond van objectieve, toetsbare en redelijke criteria is aan te merken.

Samenvatting beleidsuitgangspunten hoofdstuk 7:

|

9 |

Bij gronduitgifte ligt het primaat bij grondverkoop als uitgiftevorm. |

Hoofdstuk 8 Grondprijzen

Het grondprijsbeleid maakt integraal onderdeel uit van het grondbeleid. Het doel van het grondprijzenbeleid is op transparante wijze inzichtelijk te maken op welke wijze de grondprijzen in de gemeente Steenwijkerland tot stand komen. Het centrale beleidsuitgangspunt van de gemeente Steenwijkerland is dat bij iedere gronduitgifte marktconforme grondprijzen worden gehanteerd. Het grondprijzenbeleid is van toepassing op iedere gronduitgifte binnen de gemeente Steenwijkerland.

Voor de lopende projecten geldt dat de grondprijzen reeds op enig moment in het verleden zijn bepaald. Jaarlijks wordt een marktconformiteitstoets uitgevoerd op de grondprijzen in de lopende projecten, op basis waarvan wordt beoordeeld of de grondprijzen al dan niet kunnen worden geïndexeerd. Als de marktconformiteitstoets hier aanleiding toe geeft behoort radicalere bijstelling van de grondprijzen ook tot de mogelijkheden. De daadwerkelijke grondprijzen in de lopende projecten worden jaarlijks kenbaar gemaakt via de Grondprijzenbrief.

Voor nieuwe projecten geldt dat de grondprijs van de uit te geven kavels wordt bepaald op basis van de omschreven grondprijsmethodieken:

- ▪

Residuele grondprijsmethode;

- ▪

Comparatieve methode;

- ▪

Grondquotemethode;

- ▪

Vaste prijs;

- ▪

Kostprijsbenadering;

- ▪

Taxatie.

Er wordt onderscheid gemaakt tussen diverse uitgiftecategorieën, die elk gekoppeld is aan een (of meerdere) grondprijsmethodiek(en):

|

Omschrijving |

Methode |

Eenheid |

|

Woningbouw, sociaal |

Vaste grondprijs |

€ per woning |

|

Woningbouw, vrije sector |

Residueel / Comparatief |

€ per m2 kavel |

|

Kantoren |

Residueel / Comparatief |

€ per m2 vvo |

|

Detailhandel |

Residueel / Comparatief |

€ per m2 vvo |

|

Bedrijventerrein |

Comparatief / Residueel |

€ per m2 kavel |

|

Woon-werk locaties |

Residueel / Comparatief |

€ per m2 kavel |

|

Maatschappelijke voorzieningen |

Externe taxatie |

€ per m2 kavel |

|

Groenstroken |

Vaste grondprijs |

€ per m2 kavel |

|

Nutsvoorzieningen |

Vaste grondprijs |

€ per m2 kavel |

|

Overige gronden |

Divers |

Divers |

In de Grondprijzenbrief zijn de gemeentelijke uitgifteprijzen opgenomen van de lopende grondexploitatieprojecten, alsmede de vaste grondprijzen voor sociale woningbouw en groenstroken. Hierbij wordt voor woningbouwprojecten de grondprijs gedifferentieerd naar het beoogde woningtype (rijwoning – tweekapper – vrijstaand) en voor bedrijventerreinen naar kaveltype (woonwerk – zichtlocatie – regulier).

Samenvatting beleidsuitgangspunten hoofdstuk 8:

|

10 |

Het centrale beleidsuitgangspunt van de gemeente Steenwijkerland is dat bij iedere gronduitgifte marktconforme grondprijzen worden gehanteerd. |

|

11 |

Bij gronduitgifte voor nieuwbouw van sociale huurwoningen wordt een vaste grondprijs gehanteerd. |

|

12 |

Voor bijzondere woonvormen en de bouw voor specifieke doelgroepen kan, in afwijking op de vaste grondprijzen, gekozen worden voor maatwerk. |

|

13 |

Bij kantoorlocaties wordt de grondprijs bepaald op basis van de residuele grondprijsmethode, in combinatie met een comparatieve toets. |

|

14 |

Bij detailhandel wordt de grondprijs bepaald op basis van de residuele grondprijsmethode, in combinatie met een comparatieve toets. |

|

15 |

Voor het bepalen van de grondprijzen in de categorie ‘regulier bedrijventerrein’ wordt voornamelijk gebruik gemaakt van de comparatieve methode. |

|

16 |

De grondprijzen voor woon- werklocaties bestaan uit twee componenten. Enerzijds wordt een grondprijs bepaald voor het woongedeelte en anderzijds wordt een grondprijs bepaald voor het bedrijfsgedeelte. |

|

17 |

Voor maatschappelijke voorzieningen wordt de grondprijs bepaald op basis van een externe taxatie. |

|

18 |

Voor de uitgifte van groenstroken gelden vaste grondprijzen, die jaarlijks comparatief worden getoetst. |

|

19 |

Voor de uitgifte van grond voor nutsvoorzieningen geldt een vaste grondprijs, die jaarlijks comparatief wordt getoetst. |

|

20 |

De grondprijzen van gronden die niet zijn te scharen zijn onder één van de benoemde uitgiftecategorieën worden per individueel geval bepaald. |

|

21 |

Jaarlijks wordt de Grondprijzenbrief geactualiseerd en door het college van B&W vastgesteld in het vierde kwartaal voorafgaand aan het jaar waarin de grondprijzen gaan gelden. De Grondprijzenbrief wordt na vaststelling door het college van B&W ter kennisgeving naar de raad gestuurd. De in de Grondprijzenbrief genoemde prijzen zijn geldig van de publicatie van de Grondprijzenbrief tot de publicatie van de volgende Grondprijzenbrief. |

Hoofdstuk 9 Financiën

Een grondexploitatie bestaat uit een raming van kosten en opbrengsten uitgezet in de tijd, behorende bij een ruimtelijk project c.q. gebiedsontwikkeling. Van een grondexploitatie is sprake op het moment dat er in een project gekozen wordt voor actief grondbeleid en de gemeente hieruit voortvloeiend een actieve rol voert in het bouw- en woonrijpmaken van in bezit zijnde gronden en de uiteindelijke gronduitgifte. In dat geval is, in BBV-termen, sprake van ‘Bouwgrond In Exploitatie (BIE)’. De BIE is een post die apart vermeld staat op de gemeentelijke balans.

Vooruitlopend op de vaststelling van de grondexploitatie worden in het voorbereidingstraject van een nieuw project kosten gemaakt. Hiervoor moet apart een voorbereidingskrediet worden aangevraagd bij de raad.

De bevoegdheid voor het openen en vaststellen van een grondexploitatie ligt bij de raad.

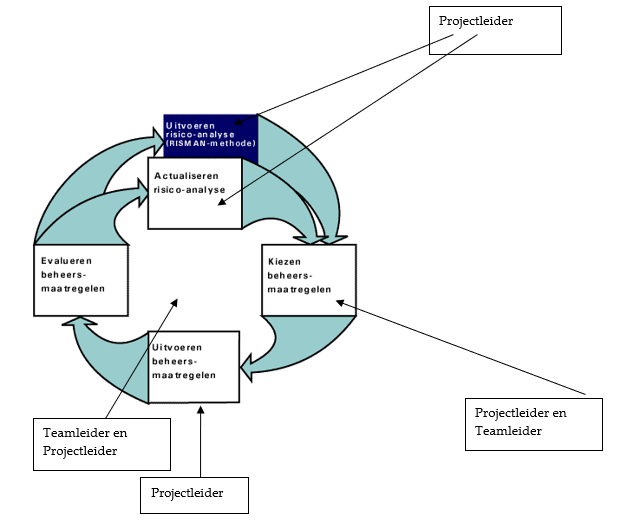

Risicomanagement is het op een systematische wijze procesmatig kwalificeren en kwantificeren van risico’s en het formuleren van beheersmaatregelen. Het gaat om een instrument waarmee bepaald kan worden welke risico’s er zijn, wat de kans is dat ze zich voordoen en wat het effect ervan kan zijn. Door risico’s planmatig en integraal over alle projecten in kaart te brengen is voor de gemeente het totaal van alle risico´s beter vast te stellen en daaropvolgend maatregelen te treffen voor de gemeente of per project. De methodiek die hier wordt gehanteerd heet de RISMAN-methode.

Het weerstandsvermogen geeft inzicht in de mate waarin de gemeente risico’s verband houdende met grondexploitaties kan opvangen met de weerstandscapaciteit. In de begroting en rekening worden alle risico’s (dus ook die van andere kerntaken van de gemeente, zoals het sociaal domein, participatiewet etc.) gezamenlijk in relatie gebracht met de Reserve Vaste Buffer.

Het kengetal grondexploitaties geeft de verhouding weer tussen de boekwaarde van de grondexploitatie en de totale inkomsten van de gemeente in een bepaald jaar. Dit geeft een ruwe indicatie van de financiële positie van de grondexploitaties van de gemeente Steenwijkerland. Hierbij gelden de volgende signaalwaarden (stoplichtenmodel):

- ▪

Groen: 0% – 20%

- ▪

Oranje: 20% - 35%

- ▪

Rood: 35% en hoger

De gemeente Steenwijkerland neemt winsten in grondexploitaties op basis van de door de BBV opgelegde Percentage of Completion-methode (POC-methode). Bij verliesnemingen wordt het berekende verlies direct via een afboeking verwerkt en ten laste van de jaarrekening gebracht.

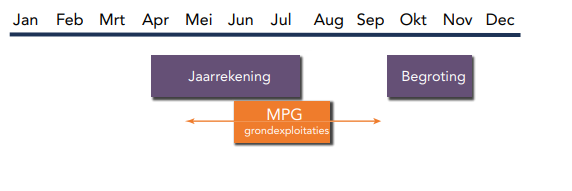

In de P&C-cyclus worden in het kader van de jaarrekening de grondexploitaties jaarlijks herzien. De bij de jaarrekening herziene grondexploitaties vormen de basis voor de Meerjarenbegroting Grondexploitaties. De MBG is een rapportage waarin informatie wordt gegeven over de (financiële) voortgang en de risico’s in de grondexploitatieprojecten. Er wordt zowel teruggekeken op het afgelopen (verantwoordings)jaar als vooruitgekeken op de komende (begrotings)jaren.

In zijn algemeenheid geldt dat informatie over grondexploitaties van groot belang kan zijn voor buitenstaanders. Openbaarheid van bepaalde informatie kan de (onderhandelings)positie van de gemeente schaden, bijvoorbeeld bij onderhandelingen met marktpartijen of bij aanbestedingen. Denk hierbij aan gegevens op het gebied van kostenramingen en opbrengstverwachtingen die bij het openbaar worden de hoogte van verwervingen en aanbestedingen zouden kunnen beïnvloeden. Ieder jaar dient bij de vaststelling van de grondexploitaties zorgvuldig te worden afgewogen of de vaststelling door de raad onder geheimhouding of in openbaarheid dient plaats te vinden. Hierbij wordt een afweging gemaakt tussen het belang van transparante informatievoorziening en het risico dat openbaarheid van bepaalde informatie de financieel economische positie van de gemeente kan schaden.

Samenvatting beleidsuitgangspunten hoofdstuk 9:

|

22 |

Vooruitlopend op de vaststelling van de grondexploitatie worden in het voorbereidingstraject van een nieuw project kosten gemaakt. Hiervoor moet apart een voorbereidingskrediet worden aangevraagd bij de raad. |

|

23 |

De bevoegdheid voor het openen en vaststellen van een grondexploitatie ligt bij de raad. |

|

24 |

In de jaarlijkse P&C-cyclus worden in het kader van de jaarrekening de grondexploitaties herzien. |

|

|

Hoofdstuk 10 De gemeente en marktwerking

Gebiedsontwikkeling is geen activiteit die onder alle omstandigheden volledig door de overheid kan worden uitgevoerd. Betrokkenheid van marktpartijen is bij veel gebiedsontwikkelingen met betrekking tot bepaalde activiteiten een gegeven. Bij gebiedsontwikkeling kan het handelen van de gemeente invloed hebben op de marktwerking, met name op het gebied van staatssteun en aanbesteding. Bij staatsteun geeft de gemeente steun aan een onderneming en bij aanbesteding organiseert de gemeente concurrentie bij het verstrekken van een overheidsopdracht aan een marktpartij. Bovendien kan de gemeente zich bij gebiedsontwikkeling als ondernemer op de (vastgoed)markt begeven, bijvoorbeeld bij actief grondbeleid. Om een goede marktwerking te bevorderen is er regelgeving:

- ▪

Staatssteunregelgeving;

- ▪

Wet Markt en Overheid;

- ▪

Aanbestedingsregelgeving.

Leeswijzer

In deze Nota Grondbeleid worden in de verschillende hoofdstukken onderwerpen behandeld die voor de gemeente Steenwijkerland relevant zijn in het kader van haar grondbeleid.

In hoofdstuk 1 wordt niet alleen ingegaan op de aanleiding en het doel van de Nota Grondbeleid, maar ook op actuele ontwikkelingen en de beleidskaders die relevant zijn in relatie tot de nota.

Hoofdstuk 2 gaat in op de verschillende vormen van grondbeleid.

Hoofdstuk 3 behandelt de verschillende samenwerkingsvormen tussen gemeente en marktpartijen.

Hoofdstuk 4 gaat in op het kostenverhaal en financiële bijdragen conform de Omgevingswet.

Hoofdstuk 5 behandelt de verschillende instrumenten voor grondverwerving bij actief grondbeleid en de stedelijke kavelruil.

Hoofdstuk 6 gaat in op aspecten die samenhangen met tijdelijk beheer van gronden die in eigendom zijn van de gemeente.

Hoofdstuk 7 behandelt de vormen van kaveluitgifte en het Didam-arrest.

Hoofdstuk 8 gaat in op de wijze waarop de grondprijzen tot stand komen.

Hoofdstuk 9 behandelt de financiële aspecten van het grondbeleid.

Hoofdstuk 10 gaat in op staatssteun, de wet Markt & Overheid en aanbesteding in relatie tot grondbeleid.

1 Inleiding

1.1 Aanleiding

Eind 2019 is de Nota Grondbeleid gemeente Steenwijkerland 2020-2024 vastgesteld door de gemeenteraad. In de financiële verordening 2018 van de gemeente Steenwijkerland is bepaald dat het college de raad ten minste eens in de 4 jaar een nota grondbeleid aanbiedt. Een actualisatie van de nota grondbeleid is daarom gewenst. Omdat er veel onduidelijkheid bestond over de uiteindelijke inhoud van de Omgevingswet is in de Nota Grondbeleid Gemeente Steenwijkerland 2020-2024 aangegeven dat de nota herzien zou worden en aan de raad ter vaststelling zou worden aangeboden nadat de Omgevingswet daadwerkelijk in werking is getreden.

Voor dit moment is gekozen voor een zogeheten ‘technische actualisatie’, waarin noodzakelijke wijzigingen als gevolg van gewijzigde wet- en regelgeving en jurisprudentie zijn doorgevoerd. Daarnaast is gestreefd naar een verbeterde aansluiting met de actualiteit en de (ambtelijke) praktijk. Al met al betekent dit dat het grondbeleid in de basis grotendeels gelijk is gebleven. De Nota Grondbeleid 2024-2028 is met andere woorden in lijn met de eerder door de raad vastgestelde beleidskaders ten aanzien van het te voeren grondbeleid. Op het niveau van de beleidsmatige uitgangspunten is er in sommige gevallen sprake van een kleine aanpassing, aanvulling of aanscherping ten opzichte van de vorige Nota Grondbeleid 2020-2024.

1.2 Doel grondbeleid

Grondbeleid is geen doel op zich. Grondbeleid is in zijn algemeenheid een middel om ruimtelijke doelstellingen te realiseren, bijvoorbeeld op het gebied van volkshuisvesting, lokale economie, natuur en groen, infrastructuur, duurzaamheid of maatschappelijke voorzieningen.

Het grondbeleid biedt houvast bij de uitvoering van onderstaande doelstellingen:

- -

Het faciliteren en sturen van bestuurlijke en maatschappelijk gewenste ruimtelijke ontwikkelingen,

- -

Het transparant maken en beheersen van de risico’s van ruimtelijke ontwikkelingen en projecten, en

- -

Het rechtvaardig verdelen van kosten en opbrengsten tussen gemeente en particuliere grondexploitanten.

Kortom, grondbeleid is instrumenteel van aard en kan worden ingezet om de programmatische en beleidsmatige doelen en ambities van de gemeente Steenwijkerland op het gebied van deze thema’s te verwezenlijken. In de Nota Grondbeleid zet de gemeente haar visie uiteen ten aanzien van de wijze waarop de doelstellingen van het ruimtelijk beleid in relatie tot de doelstellingen in de verschillende programma’s ten uitvoer worden gebracht.

Het uitgangspunt van de gemeente Steenwijkerland is dat de Nota Grondbeleid wordt ingezet bij de uitvoering van ruimtelijke projecten ter bevordering van het maatschappelijk gewenste ruimtegebruik en de ruimtelijke kwaliteit tegen een optimale verdeling van kosten, opbrengsten en risico’s.

1.3 Actuele ontwikkelingen

De afgelopen beleidsperiode 2020-2023 hebben zich verschillende ontwikkelingen voorgedaan op het gebied van wet- en regelgeving en jurisprudentie die het gemeentelijke grondbeleid raken:

- ▪

Omgevingswet;

- ▪

Didam-arrest.

Omgevingswet:

Op 1 januari 2024 is de Omgevingswet in werking getreden. De Omgevingswet integreert 26 wetten op het gebied van de fysieke leefomgeving in één wet. Onder andere de Wet ruimtelijke ordening gaat op in de Omgevingswet. Aangezien de Omgevingswet betrekking heeft op de gehele fysieke leefomgeving, raakt deze nieuwe wet onderwerpen als bodem, geluid, lucht, milieu, waterbeheer, ruimtelijke ordening, monumenten zorg en natuur.

Op 1 februari 2019 is het wetsvoorstel Aanvullingswet grondeigendom Omgevingswet ingediend bij de Tweede Kamer. De Aanvullingswet grondeigendom is onderdeel van de Omgevingswet geworden en raakt in de eerste plaats de huidige instrumenten voor grondverwerving, die nu nog in verschillende wetten zijn verankerd:

- ▪

Onteigening – Onteigeningswet (Ow);

- ▪

Voorkeursrecht – Wet voorkeursrecht gemeenten (WvG);

- ▪

Herverkaveling landelijk gebied – Wet inrichting landelijke gebieden (WiG).

Ook wordt met de invoering van de Omgevingswet de faciliterende rol van de gemeente versterkt. Met name is de wet van invloed op de regeling van het kostenverhaal. Het streven is de regeling van het kostenverhaal te vereenvoudigen en flexibeler te maken.

De Omgevingswet is verder van invloed op de betaling van financiële bijdragen. De mogelijkheid om via een privaatrechtelijke overeenkomst betaling van een bijdrage overeen te komen is verruimd. Nieuw in de Omgevingswet is dat het verhalen van financiële bijdragen nu ook publiekrechtelijk kan. Voorwaarde voor zowel de privaatrechtelijke als de publiekrechtelijke wijze is wel dat dit geregeld moet zijn in een omgevingsvisie of programma.

De planologische kerninstrumenten uit de Omgevingswet zijn: omgevingsvisie, programma, omgevingsplan, omgevingsvergunning buitenplans (Bopa), projectbesluit.

Voor de samenhang tussen grondbeleid en planologische kerninstrumenten van de Omgevingswet geldt het volgende:

De omgevingsvisie geeft de hoofdlijnen grondbeleid, grondslag financiële bijdrage anterieure overeenkomst, onderbouwing verplichte financiële bijdrage en de grondslag voor een voorkeursrecht.

Het programma geeft de uitwerking grondbeleid, grondslag financiële bijdrage anterieure overeenkomst, onderbouwing verplichte financiële bijdrage en de grondslag voor een voorkeursrecht.

Het omgevingsplan geeft regels over locatieontwikkeling, kostenverhaalsregels, regeling verplichte financiële bijdrage, grondslag voorkeursrecht, grondslag onteigening.

De omgevingsvergunning buitenplans en het projectbesluit geven kostenverhaalsregels en grondslag onteigening.

Didam-arrest:

Voor een toelichting van het Didam-arrest wordt verwezen naar hoofdstuk 7.3.

1.4 Relevante (gemeentelijke) beleidskaders

Voor de gemeente zijn, in relatie tot de Nota Grondbeleid, de volgende beleidskaders van belang:

- ▪

Woonagenda Steenwijkerland 2022-2026;

- ▪

Omgevingsvisie Steenwijkerland;

- ▪

Prestatieafspraken Steenwijkerland;

- ▪

Huisvestingsopgave Wonen en Zorg.

- ▪

Participatieverordening

Woonagenda Steenwijkerland

De Woonagenda Steenwijkerland 2022-2026 volgt de Woonvisie Steenwijkerland 2017-2021 op. In de periode 2017-2021 heeft zich een grote verandering voltrokken op de woningmarkt , zowel landelijk als ook in Steenwijkerland. Waar in 2017 sprake was van een ontspannen woningmarkt, is er nu sprake van schaarste, vooral op de koopmarkt. Deze verandering heeft grote gevolgen voor de inwoners van onze gemeente, als ook voor de gemeentelijke organisatie. Het is voor veel mensen moeilijker een passende woning te vinden, vooral voor starters op de woningmarkt en voor ouderen.

Aan de woonagenda ligt een gedegen woningmarktonderzoek ten grondslag, dat in de periode april tot oktober 2021 is uitgevoerd door KAW, in opdracht van de gemeente Steenwijkerland, Wetland Wonen, Woonconcept en Omnia Wonen. Het Woningmarktonderzoek Steenwijkerland 2021-2031-2041 dient, met bijbehorende kernatlas, als onderlegger van de woonagenda.

In de Woonagenda Steenwijkerland staat waar we, voor wat betreft wonen, als gemeente in de periode 2022-2026 op in willen zetten. We willen voorzien in de woonbehoefte van de inwoners van Steenwijkerland met een passende woning voor iedereen. Daarnaast willen we een aantrekkelijk woonklimaat behouden en versterken en inzetten op sterke kernen en een vitaal buitengebied. Een belangrijke ambitie in de woonagenda is om de woningbouw te versnellen. De woonagenda is de basis voor de prestatieafspraken met de woningcorporaties en huurdersorganisaties en is input voor de gemeentelijke omgevingsvisie en het omgevingsplan. De Nota Grondbeleid kent een sterke samenhang met de woonagenda en wordt ingezet ter ondersteuning van de realisatie van volkshuisvestelijke doelstellingen, zoals geformuleerd in de Woonagenda.

Prestatieafspraken Steenwijkerland

In de prestatieafspraken Steenwijkerland 2023-2027 zijn de afspraken vastgelegd tussen de gemeente enerzijds en corporatie en huurdersorganisaties anderzijds, ten aanzien van wonen en het aanbod van sociale huurwoningen.

Huisvestingsopgave Wonen en Zorg

In 2024/2025 laten we een strategische woonvisie voor de gemeente Steenwijkerland opstellen. Hiervoor is het nodig de regionale woonzorgvisie West-Overijssel 2024-2026 en het Afsprakenkader Ouderenhuisvesting West-Overijssel te vertalen naar het lokale niveau van Steenwijkerland. In de woonzorgvisie wordt beschreven hoe de gemeente en de samenwerkingspartners de toekomst zien voor kwetsbare doelgroepen op het gebied van wonen en zorg. Er worden ambities en keuzes vastgelegd voor deze doelgroepen gebaseerd op een concrete analyse. De strategische woonzorgvisie is de basis voor een toekomstbestendig uitvoeringsprogramma en o.a. prestatieafspraken. De strategische woonzorgvisie geeft ook richting voor de samenwerking en de benodigde organisatie. De strategische woonvisie wordt opgesteld in nauwe samenwerking met onder andere woningcorporaties, zorgaanbieders en zorgkantoor, maatschappelijke organisaties en inwonersorganisaties.

Omgevingsvisie Steenwijkerland

De Omgevingsvisie is het strategisch kader voor de ruimtelijke ontwikkeling van de gemeente. De Omgevingsvisie is het document waarin de gemeente, in het kader van de Omgevingswet, haar visie beschrijft. De Omgevingsvisie vervangt de in 2009 vastgestelde Toekomstvisie Steenwijkerland. De Omgevingsvisie is een “paraplu” of “kapstok” voor beleidsdocumenten, programma’s en projecten in het ruimtelijk domein. Er worden 4 thema’s behandeld die elk haar eigen ambities kennen:

- 1.

Landelijk gebied: Authentiek in het hier en nu;

- 2.

Elke kern een eigen karakter;

- 3.

Steenwijk: streekcentrum en herkenbare vestingstad;

- 4.

Duurzaamheid.

2 Grondbeleid

2.1 Historie en vormen grondbeleid

Wie de grond in eigendom had bepaalde in beginsel de koers van een gebiedsontwikkeling. Gemeenten hadden via de bestemmingsplannen ook (publiekrechtelijk) al een duidelijke rol daarin. Echter, door het bezit van de grond kon de gemeente de ontwikkeling nog meer bepalen en ook de winst van de ontwikkeling naar zich toe trekken. Tot eind jaren tachtig van de vorige eeuw was de positie van de gemeente bij locatieontwikkeling dominant. Er was toen vooral sprake van actief grondbeleid (traditioneel model).

Private ontwikkelaars hebben zich in de laatste decennia ook op de grondmarkt begeven. Gemeenten en private ontwikkelaar waren daardoor genoodzaakt samen te werken. Als gevolg van de invoering van de Grondexploitatiewet in 2008 en de (vastgoed)crisis werd de samenwerking opnieuw geordend. De rol van de gemeente is steeds meer faciliterend geworden. De verwachting is dat door de invoering van de Omgevingswet de faciliterende rol verder zal toenemen. Door de Omgevingswet komt er meer nadruk te liggen op participatie en samenwerking en de benadering vanuit de initiatiefnemer.

Maar omdat de markt het bij gebiedsontwikkeling op bepaalde vlakken soms laat afweten is er momenteel zeker ook behoefte aan een overheid die meer de regie neemt bij gebiedsontwikkeling en daardoor ook een meer actievere rol op zich neemt.

2.2 Actief grondbeleid

Bij actief grondbeleid verwerft de gemeente zelf de in exploitatie te brengen gronden. De gemeente voert zelf de grondexploitatie en regie, en maakt het plangebied bouw- en woonrijp. De gemeente verhaalt de kosten van het in exploitatie nemen van dat plan via de uitgifte van bouwkavels. De gemeente draagt dan volledig het risico, maar bepaalt ook zelf de uitgifteprijzen, de fasering van de werkzaamheden en het moment van uitgifte. Risicofactoren waaraan onder andere gedacht moet worden zijn de verwervingskosten, rente, (bodem)sanering en het afzetrisico.

Van actief grondbeleid is op dit moment sprake bij onder andere de woningbouwplannen Noordermaten 4 te Blokzijl, Van den Kornputkwartier Steenwijk, en de bedrijventerreinen Boterberg Oldemarkt, De Weg van Rollecate (De Weijert) (de voormalige Siebrand-locatie) en (de uitbreiding van) Schaarkampen te Vollenhove.

2.3 Faciliterend grondbeleid

Sinds eind jaren tachtig zijn ook veel gronden verworven door particuliere projectontwikkelaars. De vastgoedmarkt was een aantrekkelijke markt geworden waar veel winst kon worden gemaakt. Hierdoor werd de positie van de gemeente minder dominant en moest er worden samengewerkt. Het voordeel was dat de gemeente ook niet meer het volledige risico droeg voor de ontwikkeling. Het werd ook aantrekkelijk om verouderde woon- en werklocaties te herontwikkelen. De private marktpartij ontfermde zich over de locatie en de gemeente pakte de openbare ruimte aan. De gemeente regelde de faciliteiten en kreeg er een beter functionerend gebied voor terug.

Op basis van de hiervoor beschreven ontwikkelingen heeft de gemeente een steeds meer faciliterende rol gekregen. Daarbij speelt ook de toenemende betrokkenheid van de eindgebruiker in de gebiedsontwikkeling. Er vindt een overgang plaats waarbij de markt wijzigt van aanbodgericht naar vraaggericht. Onder andere als gevolg van de economische crisis is er meer behoefte aan flexibiliteit van plannen (bijv. op het gebied van fasering en het bouwprogramma) en speelt de beheersing van de (financiële) risico’s een omvangrijkere rol.

Uit de Omgevingswet blijkt dat er meer ruimte geboden wordt voor een vraaggerichte en flexibele aanpak van het grondbeleid, voor uitnodigingsplanologie en faciliterend grondbeleid.

Bij faciliterend grondbeleid (ook wel passief grondbeleid genoemd) bezit de particuliere ontwikkelaar(exploitant) de grond en neemt hij de exploitatie van die grond voor zijn rekening en risico. De rol van de gemeente is met name faciliterend. De rol van de gemeente is beperkt tot het opstellen en toetsen van het omgevingsplan, toetsen aan gemeentelijke beleidskaders, kostenverhaal en het beheer van de openbare ruimte, nadat deze door ontwikkelaar is gerealiseerd en in eigendom aan de gemeente is overgedragen.

Faciliterend grondbeleid kan nog onderverdeeld worden in pro-actief faciliterend en passief faciliterend grondbeleid. Het grote verschil is dat bij pro-actief grondbeleid de gemeente meedenkt met de marktpartijen die de grondeigendom hebben, indien nodig marktpartijen stimuleert, en met elkaar in contact brengt om een ruimtelijke ontwikkeling van de grond te krijgen. Bij passief faciliterend grondbeleid neemt de gemeente geen initiatief en faciliteert slechts door te toetsen aan de publiekrechtelijke kaders. De afweging tussen pro-actief en passief wordt o.a. bepaald door de bestuurlijke ambities en opgaven en prioritering van de ontwikkeling.

Van faciliterend grondbeleid is onder andere sprake bij de realisatie van woningen en het bedrijventerrein in het plangebied Eeserwold.

2.4 Situationeel grondbeleid

Hoewel de Omgevingswet vooral de mogelijkheden voor faciliterend grondbeleid versterkt en enkele (beoogde) woningbouwlocaties door ontwikkelaars ontwikkeld gaan worden in Steenwijkerland, is het vaak in de praktijk ook gewenst dat de gemeente actief grondbeleid toepast. Daarom past de gemeente situationeel grondbeleid toe, zodat de gemeente de vrijheid heeft om per situatie het grondbeleid toe te passen dat het meest geschikt is voor de beoogde situatie.

2.5 Schematisch overzicht grondbeleid en de rol en positie van de gemeente

|

|

Actief grondbeleid |

Samenwerking |

Faciliterend grondbeleid |

|

Regie |

volledig |

beperkt |

beperkt |

|

Ondernemersrisico |

veel |

gedeeld |

nee |

|

Kostenverhaal |

ja |

ja |

ja |

|

Baatafroming (winst) |

ja |

gedeeld |

nee |

De komende jaren voert de gemeente Steenwijkerland situationeel grondbeleid zodat de gemeente de vrijheid heeft om per situatie het grondbeleid (actief dan wel faciliterend) toe te passen dat het meest geschikt is voor de beoogde situatie rekening houden met o.a. volkshuisvestings- en/of economische redenen.

3 Samenwerkingsvormen

In de praktijk hebben gemeenten en ontwikkelaars intensief naar tussenvormen tussen actief en faciliterend grondbeleid gezocht om samen te werken. Dit wordt publiek-private samenwerking (PPS) genoemd. Publiek-private samenwerking is gebaseerd op het privaatrecht. PPS kan plaatsvinden op basis van een overeenkomst over grondexploitatie zoals meestal gebeurt (bijv. een bouwclaimovereenkomst of een samenwerkingsovereenkomst), maar ook in de vorm van een rechtspersoon of een samenwerkingsverband, zoals de V.O.F.

3.1 Samenwerkingsmodellen

Hierna volgt, in volgorde van intensiteit, een korte omschrijving van enkele vormen van samenwerking die de gemeente kan aangaan.

Bouwclaimmodel

Bij het bouwclaimmodel draagt een private partij de door hem verworven gronden tegen een vaste prijs over aan de gemeente in ruil voor een toekomstig recht voor de afname van een bepaald aantal bouwrijpe kavels (=bouwclaim). De private partij heeft de gronden verworven met als doel het verwerven van bouwvolume. Aangezien de gemeente bij het bouwclaimmodel de grondexploitatie voert, komt het model in grote lijnen overeen met dat van de gemeentelijke grondexploitatie (actief grondbeleid). Via de uitgifteprijs van de bouwkavels vindt kostenverhaal plaats. Doordat door de gemeente een afnameplicht van de bouwkavels en/of het betalen van rentevergoedingen wordt bedongen, worden de grondexploitatierisico’s verlegd naar de ontwikkelaar. De “bouwclaim” kan, zelfs na een betrekkelijk lange periode, door de gemeente worden ingelost door grondverkoop aan de private partij van (bouwrijpe) gronden die in een ander gebied zijn gelegen dan de gronden die de private partij aan de gemeente heeft verkocht. Er is onder andere een bouwclaimovereenkomst gesloten bij het plan Van den Kornputkwartier.

Samenwerkingsmodel

Dit is de meest zuivere vorm van publiek-private samenwerking. De inbreng, de zeggenschap en de risico’s worden onder de partijen verdeeld. De samenwerking tussen de gemeente en de marktpartij(en) wordt vastgelegd in een samenwerkingsovereenkomst (onder welke benaming ook). In de samenwerkingsovereenkomst worden zaken geregeld zoals de rechtsvorm, de projectorganisatie, de taken en verantwoordelijkheden van de partijen, de planning en fasering, de inbreng van de gronden en de nadere contractvorming, zoals grondverkoop- en realisatieovereenkomsten. Het is ook mogelijk dat de gemeente en de marktpartijen een gezamenlijke grondexploitatiemaatschappij (GEM) oprichten (ook wel “joint venture” genoemd). Dit wordt meestal gedaan in de vorm van een CV-BV (een commanditaire vennootschap waarbij de beherend vennoot een rechtspersoon (B.V.) is). In de gemeente Steenwijkerland zijn of worden samenwerkingsovereenkomsten gesloten voor onder andere de Dorpsuitbreiding Scheerwolde, Steenwijk West, Tuk Bergstein en Gedempte Steenwijkerdiep. De samenwerking in de vorm van een gezamenlijke grondexploitatiemaatschappij (GEM) en V.O.F. komt niet voor in de gemeente. Het aangaan van een samenwerkingsverband zoals de V.O.F. is niet gewenst, onder meer in verband met de hoofdelijke aansprakelijkheid van de vennoten voor de schulden van de ander.

Concessiemodel

De particuliere exploitant krijgt hier de beschikking over gemeentegronden (meestal na selectie of aanbesteding) binnen de ontwikkellocatie. Dit model kan de voorkeur hebben als de ontwikkelaar het overgrote deel van de gronden al in bezit heeft. De gemeente heeft een beperkte rol. De gemeente stelt vooraf de randvoorwaarden vast, zoals een stedenbouwkundig programma van eisen en kwaliteitsnormen. Binnen deze randvoorwaarden is de particuliere exploitant volledig verantwoordelijk voor de gehele planontwikkeling (grond- en opstalexploitatie) bestaande uit onder meer de verwerving(=aankoop) van de gronden van de gemeente, het bouw en woonrijpmaken van het gebied, de realisering van het bouwprogramma, de overdracht van de openbare ruimte en het dragen van de risico’s. Op dit moment heeft de gemeente geen concessieovereenkomst gesloten. De ontwikkeling van recreatiepark Waterstaete in Ossenzijl, bedrijventerrein de Schans in Kuinre en de voormalige schoollocatie in Steenwijkerwold benaderen het concessiemodel het meest.

Private grondexploitatie (faciliterend grondbeleid)

Hierbij is het minst sprake van publiek-private samenwerking. Zoals vermeld is de rol van de gemeente faciliterend en met name beperkt tot het opstellen en toetsen van het omgevingsplan, terwijl de particuliere ontwikkelaar/grondeigenaar de grondexploitatie van zijn grond voor zijn rekening en risico neemt. De gemeente en de particuliere grondeigenaar sluiten bij voorkeur een anterieure overeenkomst met betrekking tot het in exploitatie brengen van particuliere gronden door de particuliere grondexploitant/eigenaar. Hierin wordt onder meer geregeld dat de gemeente zich inspant de benodigde planologische maatregel te bewerkstelligen, de exploitant een exploitatiebijdrage betaalt in het kader van kostenverhaal en er locatie-eisen worden gesteld. Als er geen anterieure overeenkomst gesloten is op het moment van vaststellen van het omgevingsplan (was: bestemmingsplan), dan moet publiekrechtelijk kostenverhaal plaatsvinden via het omgevingsplan en/of de omgevingsvergunning en de beschikking bestuurlijke geldschuld (zie: 4.2.2 Publiekrechtelijk spoor kostenverhaal). Er zijn anterieure overeenkomsten gesloten voor onder andere de realisatie van 192 woningen en het bedrijventerrein in het plangebied Eeserwold.

3.2 Uitgangspunten gemeentelijke praktijk

Het opzetten van een samenwerkingsvorm is voor ieder project maatwerk, waarbij ook een mengvorm van bovenstaande vormen van samenwerking kan worden overeengekomen. Factoren die van belang zijn bij de keuze van een samenwerkingsvorm zijn onder andere de grondposities van partijen, het doel van de ontwikkeling, ambities van partijen, de kennis en de capaciteit van partijen en de mate van rendement en risico’s die de partijen op zich willen nemen. Bij de contractvorming wordt rekening gehouden met de staatssteun- en de aanbestedingsregelgeving.

Op grond van artikel 160 lid e van de Gemeentewet is het college bevoegd tot het besluiten over en het verrichten van privaatrechtelijke rechtshandelingen, zoals het sluiten van overeenkomsten. Gelet op het ingrijpende karakter is het besluit om (anterieure) overeenkomsten aan te gaan over kostenverhaal of publiek-private samenwerking een bevoegdheid van het college en niet gemandateerd aan ambtenaren. De bevoegdheid om te besluiten om een overeenkomst aan te gaan om uitsluitend nadeelcompensatie te verhalen als gevolg van een omgevingsplan of een omgevingsvergunning zoals omschreven in artikel 15.1 Omgevingswet (was: planschade) is wel gemandateerd.

Voorafgaand aan de publiek-private samenwerking wordt er soms een intentieovereenkomst gesloten op basis waarvan de partijen onderzoeken of en op welke wijze een beoogde gebiedsontwikkeling haalbaar is. Factoren waarnaar gekeken wordt zijn van juridische, planologische en financieel-economische aard. Een intentieovereenkomst is geen juridisch instrument waarmee het kostenverhaal geregeld wordt.

Bij plannen waarbij ook ontwikkelende marktpartijen betrokken zijn wordt per concreet geval bekeken wat de meest passende samenwerkingsvorm is, waarbij de voorkeur uitgaat naar het bouwclaimmodel, vervolgens naar een samenwerkingsmodel en tenslotte naar het concessiemodel.

STROOMSCHEMA SAMENWERKINGSMODEL

Het stroomschema is een versimpeling van de werkelijkheid. Het stroomschema is bedoeld om een inzicht te geven in de keuzes die gemaakt worden. Een nadere toelichting is te vinden in de tekst.

De voornaamste criteria voor het bepalen van het model zijn de grondpositie en de gewenste risicoverdeling. De volgende afwegingen houden hiermee verband: democratische besluitvorming, gewenste regie van de gemeente, (bestuurlijke) ambities, functiescheiding publieke en private rol en waarborgen publiek belang.

4 Kostenverhaal en financiële bijdragen

De Omgevingswet biedt ruimte voor de ontwikkeling van activiteiten in de fysieke leefomgeving. Voor de ontwikkeling van gebieden zal ook de overheid vaak kosten moeten maken, bijvoorbeeld voor de aanleg van openbare voorzieningen, en het wijzigen van het omgevingsplan. Uitgangspunt is dat die kosten verhaald worden. In dit hoofdstuk wordt ingegaan op de mogelijkheden tot kostenverhaal bij actief grondbeleid en bij faciliterend grondbeleid.

4.1 Kostenverhaal bij actief grondbeleid

Bij actief grondbeleid vindt kostenverhaal plaats via de uitgifteprijs van de door de gemeente uit te geven bouwkavels. Via de uitgifteprijs worden onder andere verhaald:

- ▪

Verwervingskosten (m.b.t. de aankoop, onteigening en ontpachting);

- ▪

Onderzoek- en apparaatskosten;

- ▪

Tijdelijk beheer;

- ▪

Rente;

- ▪

Bouw – en woonrijpmaakkosten (bijv. sloop van panden en (bodem)sanering, aanleg infrastructuur en inrichting van de openbare ruimte).

4.2 Kostenverhaal bij faciliterend grondbeleid

De Omgevingswet verplicht overheden om bij particuliere grondexploitatie de kosten

(waaronder begrepen het verhalen van nadeelcompensatie (was: planschade)) voor werken, werkzaamheden en maatregelen naar evenredigheid te verhalen op de initiatiefnemers die profijt hebben van de aan te leggen openbare voorzieningen. Dit is nodig voor de financieel-economische haalbaarheid van het omgevingsplan voor de gemeente.

De Omgevingswet biedt in Afdeling 13.6 (Kostenverhaal bij bouwactiviteiten en activiteiten vanwege gebruikswijzigingen) van de Omgevingswet het instrumentarium voor kostenverhaal.

De verplichting tot kostenverhaal bij bepaalde bouwplannen

Artikel 13.11 verplicht de gemeente tot kostenverhaal bij de in artikel 8.13 van het Omgevingsbesluit omschreven bouwactiviteiten (zie Bijlage 1) en bij gebruiksactiviteiten die mogelijk worden op grond van een nieuw toegedeelde functie.

Behalve dat de plicht tot kostenverhaal is begrensd tot de activiteiten als aangewezen in artikel 8.13 van het Omgevingsbesluit, zijn ook de typen kosten die kunnen worden verhaald beperkt.

Artikel 8.15 van het Omgevingsbesluit bepaalt dat de te verhalen kosten beperkt zijn tot de kosten die op de kostensoortenlijst van Bijlage IV bij het Omgevingsbesluit staan (zie Bijlage 2).

De gemeente mag volgens artikel 13.11 de kosten alleen verhalen als ze voldoen aan drie criteria: profijt, proportionaliteit en toerekenbaarheid (PPT-criteria). Ook moet de locatie het kostenverhaal kunnen dragen. Dat houdt in dat er niet meer kosten mogen worden verhaald dan dat er opbrengsten zijn. De kosten moeten proportioneel zijn in verhouding tot het profijt dat het kostenverhaalgebied van de kostensoorten heeft.

Voor het berekenen van de hoogte van de te verhalen kosten wordt de zogenaamde “plankostenscan” gehanteerd uit de Omgevingsregeling.

Er hoeft geen kostenverhaal plaats te vinden bij een in artikel 8.13 genoemde bouwactiviteit als er sprake is van “kruimelgevallen”. Het gaat dan volgens artikel 8.15 Omgevingsbesluit (Bijlage 1) om gevallen waarbij:

- ▪

Het totaal van de te verhalen kosten niet meer bedraagt dan € 10.000,--,

- ▪

Er geen verhaalbare kosten zijn gemaakt die vallen in de specifieke kostensoorten (gemaakt ten behoeve van de uitvoering van fysieke werkzaamheden) die in A5 tot en met A9 van Bijlage IV bij het Omgevingsbesluit worden genoemd (zie Bijlage 2), of

- ▪

De verhaalbare kosten uitsluitend de kosten voor de aansluiting van de bouwlocatie op de openbare ruimte of de aansluiting op de nutsvoorzieningen betreffen.

De mogelijkheid om ook kostenverhaal achterwege te kunnen laten indien de kosten uitsluitend voor de aansluiting van de bouwlocatie op nutsvoorzieningen zijn, is gelet op de energietransitie wellicht geen reden meer om af te zien van kostenverhaal bij kruimelgevallen.

In deze ‘kruimelgevallen’ wegen de kosten van het kostenverhaal niet op tegen de te ontvangen bedragen. Op basis van artikel 8.15 Omgevingsbesluit kan de gemeenteraad een vrijstelling van het kostenverhaal verlenen. Op dat moment zijn de gebruikelijke leges verschuldigd.

De gemeente Steenwijkerland kiest ervoor om bij ‘kruimelgevallen’ met uitzondering van de kosten voor aansluiting van de bouwlocatie op nutsvoorzieningen, geen kostenverhaal toe te passen (kruimelontheffing), maar in die gevallen wél de leges te heffen.

Verbod op bouwen zonder kostenverhaal

Artikel 13.12 van de Omgevingswet bepaalt dat het verboden is om een bouwactiviteit die op grond van artikel 8.13 Omgevingsbesluit is aangewezen te verrichten, voordat de verschuldigde kosten zijn betaald. Op deze regel kan een uitzondering worden gemaakt ingeval kostenverhaal plaatsvindt op basis van een overeenkomst waarin een later tijdstip en een zekerheidstelling voor de betaling is overeengekomen.

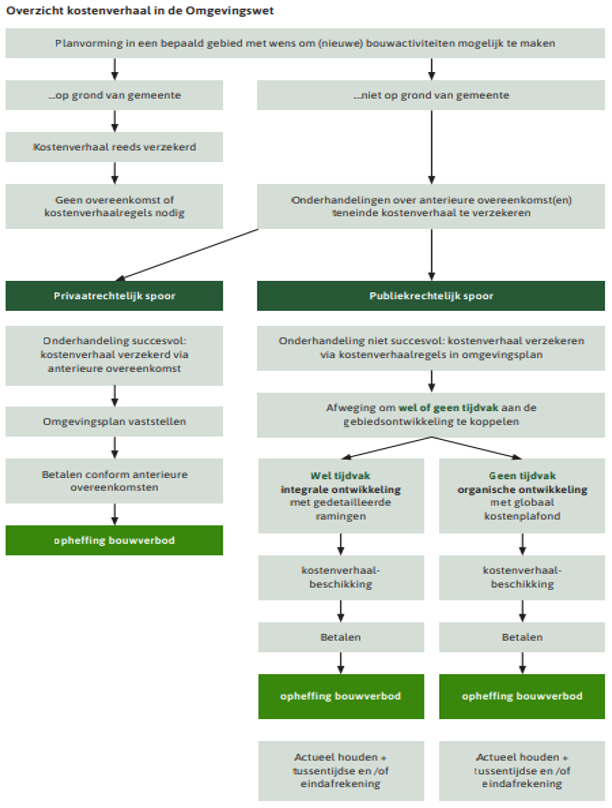

4.2.1 Het privaatrechtelijk spoor (anterieure overeenkomst)

In Afdeling 13.6 (Kostenverhaal bij bouwactiviteiten en activiteiten vanwege gebruikswijzigingen) van de Omgevingswet is een gemengd stelstel voor kostenverhaal gehandhaafd met zowel een privaatrechtelijk als publiekrechtelijk spoor, waarbij vrijwillige privaatrechtelijke samenwerking voorop staat en het publiekrechtelijke instrumentarium als achtervang geldt.

Bij het privaatrechtelijke spoor sluit de gemeente met de particuliere exploitant een overeenkomst waarin het kostenverhaal is verzekerd. Op grond van artikel 13.13 Omgevingswet kunnen de gemeente en een initiatiefnemer een overeenkomst sluiten over kostenverhaal voorafgaand aan het besluit dat de aangewezen activiteit mogelijk maakt: een zogenoemde “anterieure overeenkomst”.

In lid 3 van artikel 13.13 is bepaald dat een publiekrechtelijke verankering van het kostenverhaal achterwege kan blijven voor zover het verhalen van kosten is verzekerd door een overeenkomst.

Tot aan de vaststelling van het planologische besluit, zoals het omgevingsplan, bestaat er contractvrijheid.

Onder de Omgevingswet zijn de overeenkomsten over kostenverhaal (was: grondexploitatie) ook nog onder te verdelen in anterieure en posterieure overeenkomsten. Een anterieure overeenkomst is een overeenkomst tussen de gemeente en de particuliere eigenaar over kostenverhaal, gesloten vóór de vaststelling van een planologische maatregel. De posterieure overeenkomst wordt gesloten na de vaststelling van de planologische maatregel.

Het sluiten van een anterieure overeenkomst heeft zowel voor gemeente als voor een particuliere eigenaar voordelen. Bij een anterieure overeenkomst hebben partijen veel onderhandelingsruimte en zijn ze niet gebonden aan het publiekrechtelijke kader van het omgevingsplan. Al vroeg in het proces krijgen partijen helderheid en zekerheid over de ontwikkeling van de locatie, het te realiseren programma, bijzondere locatie-eisen en kostenverhaal via de verschuldigde exploitatiebijdrage. De particuliere exploitant kan via onderhandelingen zelf ook invloed hebben op de inhoud van de overeenkomst.

In een anterieure overeenkomst kan de gemeente meer maatwerkafspraken vastleggen dan in het omgevingsplan. De anterieure overeenkomst regelt onder andere de inspanningsverplichting van de gemeente voor de planologische maatregel, het verhalen van kosten, nadeelcompensatie (was: planschade), aansprakelijkheid voor bouwschade, een onderhoudsplicht voor de openbare ruimte, de overdracht van de openbare ruimte en hoe en op welk tijdstip de exploitatiebijdrage wordt betaald (kostenverhaal). Ter zekerheidstelling van het kostenverhaal kan o.a. overeengekomen worden dat er bijvoorbeeld een bank- of concerngarantie afgegeven wordt of dat er een recht van hypotheek gevestigd wordt.

In een anterieure overeenkomst mogen naast afspraken over kostenverhaal ook afspraken gemaakt worden over het betalen van financiële bijdragen voor ontwikkelingen van gebieden (zie paragraaf 4.4 Financiële bijdragen voor ontwikkelingen van een gebieden).

Planschade uit de Wet ruimtelijke ordening wordt in artikel 15.1 van de Omgevingswet aangemerkt als nadeelcompensatie. Voor het verhalen van nadeelcompensatie uitsluitend als gevolg van een omgevingsplan of omgevingsvergunning kan een overeenkomst gesloten worden (was: planschadeverhaalsovereenkomst).

4.2.2 Het publiekrechtelijke spoor

Als er geen anterieure overeenkomst tot stand komt, moet het kostenverhaal publiekrechtelijk verhaald worden. Het exploitatieplan uit de Wet ruimtelijke ordening is met de invoering van de Omgevingswet verdwenen. Publiekrechtelijk verhaal in de Omgevingswet wordt geregeld in het omgevingsplan of in een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (= afwijking van het omgevingsplan, ook wel “Bopa” genoemd). Dat kan door kostenverhaalsregels in het omgevingsplan op te nemen of het kostenverhaal te regelen in de omgevingsvergunning.

Kostenverhaal langs publiekrechtelijke weg kan zowel met tijdvak als zonder tijdvak.

In artikel 13.14 wordt het publiekrechtelijk kostenverhaal met tijdvak geregeld en in artikel 13.15 het publiekrechtelijk kostenverhaal in het omgevingsplan zonder tijdvak.

Bij publiekrechtelijk verhaal met tijdvak neemt het bevoegde gezag in het besluit dat de activiteit mogelijk maakt regels of voorschriften op over kostenverhaal. Deze besluiten zijn 1. een omgevingsplan, 2. een omgevingsvergunning voor buitenplanse omgevingsactiviteit (Bopa) of 3. een projectbesluit.

In het besluit, zoals het omgevingsplan:

- 1.

worden kostenverhaalsgebieden aangewezen,

- 2.

worden per kostenverhaalsgebied bepaald welke kostensoort waarvan het gebied ten dele profijt heeft, naar evenredigheid aan dat kostenverhaalsgebied toegerekend,

- 3.

wordt per kostenverhaalsgebied een raming van de kosten en opbrengsten opgenomen,

- 4.

worden per kostenverhaalsgebied regels gesteld over de verdeling van kosten over activiteiten en de eindafrekening, en

- 5.

is maximaal kostenverhaal mogelijk ten hoogte van de opbrengsten (= macro-aftopping).

Als geen overeenkomst is aangegaan, wordt de verschuldigde geldsom bij beschikking vastgesteld: “de beschikking bestuursrechtelijke geldschuld”. Op deze beschikking is Titel 4.4. Awb van toepassing. De procedurele bepalingen zijn opgenomen in Hoofdstuk 16 van de Omgevingswet. Het moment van betaling en de mogelijkheid voor aanvullende zekerheden wordt geregeld in artikel 13.19 Omgevingswet. Pas na betaling mag een initiatiefnemer gaan bouwen.

Artikel 13.15 Omgevingswet bevat de regeling voor kostenverhaal in een omgevingsplan zonder tijdvak. Deze wijze van kostenverhaal is bedoeld voor zogenaamde organische gebiedsontwikkeling, waar ten aanzien van zowel de voor de gebiedsontwikkeling benodigde periode als de concrete invulling van de ontwikkeling bij vaststelling van het omgevingsplan nog sprake is van relatief veel onzekerheid.

Het algemeen beeld van een organische gebiedsontwikkeling is dat er meer sprake is van een procesmatige aanpak, een open-einde karakter, ruimte voor (kleinschalige) initiatieven van partijen, meer flexibiliteit en een meer faciliterende rol van de gemeente, dan bij een omgevingsplan met tijdvak (integrale gebiedsontwikkeling).

De verschillen tussen integrale gebiedsontwikkeling (met tijdvak) en organische gebiedsontwikkeling zijn verder op het vlak van de rekenwijze, de kostensoorten en de begrenzing van het kostenverhaal.

De locatie-eisen zijn in de Omgevingswet niet meer in de afdeling kostenverhaal geregeld maar in de afdeling omtrent het omgevingsplan zelf zoals de artikelen 4.1 (fysieke leefomgeving) en 4.2 (evenwichtige toedeling van functies aan locaties) van de Omgevingswet.

Nadat de planologische maatregel door de raad is vastgesteld, kunnen er tussen de gemeente en particuliere grondexploitanten met wie niet reeds een anterieure overeenkomst is gesloten, overeenkomsten gesloten worden over kostenverhaal. Deze overeenkomsten worden posterieure overeenkomsten genoemd en mogen niet afwijken van het vastgestelde kostenverhaal uit het omgevingsplan.

Verder moeten er posterieure overeenkomsten bij publiekrechtelijk kostenverhaal gesloten worden om bepaalde privaatrechtelijke zaken te regelen. Dit omdat het omgevingsplan of de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (Bopa) onder andere niet de eigendomsoverdracht van de openbare ruimte aan de gemeente of het vestigen van zakelijke rechten voor nutsvoorzieningen regelt.

Voor de sinds de invoering van de Wet ruimtelijke ordening in 2008 in Nederland vastgestelde bestemmingsplannen is kostenverhaal bij particuliere grondexploitatie voor 95 % geregeld via anterieure overeenkomsten en voor 5 % via een exploitatieplan. In Steenwijkerland zijn geen exploitatieplannen vastgesteld.

Eindafrekening

Omdat het bij betaling vaak nog om geraamde kosten gaat, kunnen de werkelijke kosten aanzienlijk afwijken. Als bij de eindafrekening blijkt dat de verhaalde kosten hoger zijn dan de daadwerkelijk gemaakte kosten, vindt een evenredige terugbetaling plaats. De gemeente mag een meevaller van maximaal 5% van de betaalde bijdrage houden. Degene die betaald heeft kan vanaf 5 jaar na de betaling om een eindafrekening voor zijn betaalde bijdrage vragen.

Digitalisering

Kostenverhaalsregels in het omgevingsplan moeten digitaal conform standaarden worden vastgesteld. Deze eis zal later gaan gelden voor omgevingsvergunning voor buitenplanse omgevingsplanactiviteit. Voor de anterieure en posterieure overeenkomst en de kostenverhaalsbeschikking zijn nog geen plannen voor digitalisering.

Bij particuliere grondexploitatie geeft de gemeente de voorkeur aan het privaatrechtelijke spoor. Als de gemeente geen anterieure overeenkomst onder het privaatrechtelijk spoor kan sluiten, wordt het publiekrechtelijke spoor gevolgd.

Bijlage 3 Overzicht Kostenverhaal on de Omgevingswet op blz.8 van Handreiking kostenverhaal en financiële bijdragen Omgevingswet

4.2.3 Kostenverhaal en leges

Op het moment dat er sprake is van kostenverhaal op basis van afdeling 13.6 van de Omgevingswet (via een anterieure overeenkomst, omgevingsplan, omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of posterieure overeenkomst) dan zijn er (behoudens de ‘kruimelgevallen’) geen leges verschuldigd die betrekking hebben op diensten en producten in het kader van de planologische medewerking. In de legesverordening van de gemeente Steenwijkerland is hiervoor een ontheffing opgenomen (zie artikel 4 lid d van de legesverordening). Anders zouden bepaalde kosten dubbel in rekening kunnen worden gebracht. Ten overvloede, maar de legesverordening blijft onverwijld van kracht voor andersoortige vergunningen (omgevingsvergunning etc.).

4.3 Financiële bijdragen voor ontwikkeling van gebieden

In Afdeling 13.7 van de Omgevingswet wordt het mogelijk gemaakt om bijdragen voor gebiedsontwikkeling op zowel privaatrechtelijke als op publiekrechtelijke wijze te verkrijgen.

Privaatrechtelijk:

Op grond van artikel 13.22 Omgevingswet kan een vrijwillige financiële bijdrage voor gebiedsontwikkeling worden overeengekomen. Dat is een bijdrage voor ontwikkelingen die niet onder het kostenverhaal vallen, maar wel bijdragen aan de kwaliteit van het gebied.

Het gaat dan om bijdragen ten behoeve van o.a. landschap, infrastructuur, natuur, stedelijke herstructurering, recreatie, energie en sociale woningbouw, zoals is aangegeven in artikel 8.20 van het Omgevingsbesluit (zie Bijlage 4)

De vrijwillige bijdrage moet een basis vinden in een omgevingsvisie of programma. De omgevingsvisie of het programma moeten de hoofdlijnen van de bekostiging en planning van de ontwikkeling uiteen zetten, dus:

- a.

het gebied omschrijven of aangeven dat ontwikkeld wordt,

- b.

het verband aangeven tussen de activiteit en de ontwikkeling waaraan wordt bijgedragen,

- c.

ingaan op de financiering van de ontwikkeling,

- d.

een indicatie geven van de gewenste bijdrage, en

- e.

ingaan op de planning en realisatie van de ontwikkeling.

Het kostenverhaal en de vrijwillige financiële bijdragen hebben beide een eigen zelfstandige grondslag, namelijk respectievelijk artikel 13.13 en 13.22., die twee afzonderlijke onderdelen in een anterieure overeenkomst vormen. Als geen overeenkomst over kostenverhaal is gesloten, dan moet het betalen van de bijdrage op publiekrechtelijke wijze via een beschikking vastgesteld worden (artikel 13.24 onder a Omgevingswet).

Ter voorkoming van discussies over “betaalplanologie” en dat de betaalde bijdrage daarom teruggevorderd wordt wegens onverschuldigde betaling is het raadzaam om het verhalen van de financiële bijdrage ook publiekrechtelijk te regelen.

Publiekrechtelijk

Op grond van de artikelen 13.23 en 13.24 kunnen via een beschikking bestuursrechtelijke geldschuld financiële bijdragen in een omgevingsplan verhaald worden.

De criteria die hiervoor zijn:

- a.

ter verbetering van kwaliteit fysieke leefomgeving

- b.

functionele samenhang bouwplan en ontwikkeling

- c.

bekostiging is niet anderszins verzekerd

- d.

gemaximeerd op opbrengsten (met tijdvak)/waardevermindering (zonder tijdvak)

De functionele samenhang kan ook in een omgevingsvisie of programma onderbouwd worden.

Bij publiekrechtelijk verhaal van financiële bijdragen geldt wel dat het verhalen van de bijdrage beperkt is tot de activiteiten die als kostenverhaalsplichtig bouwplan uit artikel 8.21 Omgevingsbesluit aangemerkt worden (zie bijlage 4).

Dit betekent dat het verhalen van een financiële bijdrage voor de realisatie van een zonnepark wel privaatrechtelijk mogelijk is maar niet publiekrechtelijk. Het verhalen ten behoeve van sociale woningbouw (ter compensatie van het realiseren van te weinig sociale huurwoningen in een bepaald gebied) en bovenwijkse/bovenplanse infrastructuur (bijv. parkeer- of mobiliteitsfonds) is wel publiekrechtelijk mogelijk.

Eigenlijk gaat het niet om een “fonds”, maar om een balanspost “vooruit ontvangen bedragen”. Een en ander kan dan geregeld worden in een separate voorziening of in de balans waarin tot uitdrukking komt wat de tegenprestatie vormt.

Bovenwijkse Voorzieningen in de Omgevingswet

Ten tijde van de Wet ruimtelijke ordening hadden veel gemeenten een nota Bovenwijkse Voorzieningen/Fonds Bovenwijks. Hierin was vastgelegd dat ontwikkelaars van woningen en/of bedrijfsruimte naast de kosten die rechtstreeks verband hielden met de betreffende ontwikkeling, ook een bijdrage moesten leveren aan de in de nota genoemde voorzieningen voor de totale gemeente.

In de Omgevingswet staat dat de gemeente verplicht is om de kosten die rechtsreeks verband houden met een ontwikkeling, bij de initiatiefnemer in rekening te brengen. Hiervoor geldt het principe dat er sprake moet zijn van Profijt, Toerekenbaarheid en Proportionaliteit. Dit valt onder het reguliere kostenverhaal.

Daarnaast kan de gemeente dus een financiële bijdrage vragen voor investeringen in de gemeente, die de kwaliteit van de fysieke leefomgeving verbeteren. Er moet dan sprake zijn van functionele samenhang, dat wil zeggen dat de toekomstige bewoners/gebruikers voordeel hebben van de investering, maar dat de investering niet rechtstreeks met de ontwikkeling verbonden is. Het gaat dan bijvoorbeeld om aanpassingen van de openbare ruimte en het voorzieningenniveau die noodzakelijk zijn omdat de kern groeit en waar alle bewoners gebruik van maken. Het betreft dus investeringen die tot de invoering van de Omgevingswet via de Bijdrage Bovenwijkse voorzieningen in rekening werden gebracht.

In de Omgevingswet wordt de term Bovenwijkse voorzieningen echter gebruikt voor voorzieningen die toegerekend moeten worden aan meerdere ontwikkelingen, maar die wel onder het reguliere kostenverhaal vallen. De voorzieningen waarvoor de gemeenten voorheen de Bijdrage bovenwijks in rekening bracht voldoen niet aan deze nieuwe omschrijving.

De bijdrage die we voorheen Bovenwijks noemden, wordt daarom voortaan in rekening gebracht op basis van de nieuwe mogelijkheid in de Omgevingswet, de vrijwillige financiële bijdrage.

De gemeente zal voorzieningen treffen, zoals het instellen van “fondsen”, zowel privaatrechtelijk als publiekrechtelijk voor de verevening sociale woningbouw, bovenplanse/bovenwijkse infrastructuur, zonneparken en de omgevingsvisie daarop aanpassen.

4.4 Overgangsrecht (Invoeringswet Omgevingswet)

De Wet ruimtelijke ordening blijft gelden als de anterieure overeenkomst voor de invoering van de Omgevingswet op 1 januari 2024 is gesloten (artikel 4.112 Invoeringswet Omgevingswet)

Als voor de inwerkingtreding van de Omgevingswet een aanvraag is ingediend om een besluit op grond van de Wro of Wabo blijft op die aanvraag het oude recht van toepassing (artikel 4.3 Invoeringswet Omgevingswet). Er wordt vanuit gegaan (Nysingh Advocaten) dat het oude recht ook van toepassing is op de anterieure overeenkomst als de aanvraag voor de invoering is gedaan maar de overeenkomst na de invoering is gesloten.

5 Grondverwerving

Om haar ruimtelijke doelstellingen op het gebied van bijvoorbeeld volkshuisvesting en economie, te kunnen realiseren, is het soms gewenst om actief grond te verwerven. Dit wordt actief grondbeleid genoemd. Het voeren van actief grondbeleid moet ertoe leiden dat de gemeente de beschikking krijgt over de grond die nodig is om haar ruimtelijke doelstellingen te kunnen realiseren. Actief grondbeleid vereist een actieve opstelling van de gemeente om gronden te verwerven. Hiervoor kan de gemeente alle instrumenten inzetten die de wet beschikbaar stelt, zoals de minnelijke verwerving op basis van het Burgerlijk wetboek en de verwervingsinstrumenten uit de Omgevingswet. De instrumenten onteigening en het vestigen van een voorkeursrecht vinden sinds 1 januari 2024 hun wettelijke grondslag in de Omgevingswet. De Onteigeningswet en de Wet voorkeursrecht gemeenten zijn komen te vervallen.

In de Omgevingswet is tevens het nieuwe instrument van stedelijke kavelruil geregeld. In dit Hoofdstuk wordt de stedelijke kavelruil ook behandeld hoewel dat eigenlijk een faciliterend grondbeleidsinstrument is, waarbij minimaal 3 eigenaren over en weer onroerende zaken verwerven door ruil.

Bij verwerving ligt het primaat bij minnelijke verwerving. Als de gelegenheid zich voordoet zal het college trachten strategische gronden te verwerven.

5.1 Minnelijke verwerving

Minnelijke verwerving houdt in dat de gemeente in een plangebied via een overeenkomst (bijv. aankoop of grondruil) probeert om gronden te verwerven. Het tijdstip van verwerving moet zodanig zijn dat de gronden tegen een optimale prijs kunnen worden verworven. Dit houdt in dat vaak al in een vroegtijdig stadium tot verwerving moet worden overgegaan, waarbij de gelegenheid om strategisch gunstig te kunnen aankopen moet worden benut. Anderzijds moeten de risico’s die samenhangen met de aankoop ook in ogenschouw worden genomen (bijvoorbeeld renterisico).

Soms kan een aankoop worden versneld wanneer de gemeente in staat is om compensatiegronden aan te bieden of een ander pand in het geval van een opstal. De gemeente moet dan wel over deze compensatieobjecten beschikken en dit vereist dus een uitgekristalliseerde visie op de gronden en opstallen die de gemeente wil gaan verwerven. Van het verwerven van een strategische grondpositie is sprake als er aangekocht wordt terwijl er nog geen sprake is van vastgestelde ruimtelijke plannen. Als de gelegenheid zich voordoet zal het college trachten strategische gronden te verwerven. Bij het verwerven van een strategische grondpositie wordt de raad gevraagd om het benodigde krediet beschikbaar te stellen.

5.2 Onteigening

Als blijkt dat minnelijke verwerving niet of niet voor een redelijke prijs mogelijk is, dan kan tot onteigening worden overgegaan met inachtneming van het bepaalde in de Omgevingswet. Onteigening kan pas met succes worden toegepast wanneer het nut van algemeen belang is aangetoond en de grondeigenaar geen succesvol beroep kan doen op zelfrealisatie. Onteigeningsprocedures zijn tijdrovend, ingewikkeld en kostbaar en worden bij voorkeur gemeden. In de gemeente zijn op dit moment geen onteigeningszaken. Tijdens de gehele onteigeningsprocedure behoudt de gemeente de inspanningsverplichting om de desbetreffende gronden minnelijk te verwerven.

Door de invoering van de Omgevingswet zijn de twee procedures uit de Onteigeningswet (Kroonbesluit en dagvaardingsprocedure) geheel veranderd. Het besluit tot onteigening is losgekoppeld van het besluit over de schadeloosstelling. In plaats van een Kroonbesluit tot onteigening dat op verzoek van een bestuursorgaan wordt genomen, neemt nu het bestuursorgaan (gemeenteraad) zelf een besluit tot onteigening via de uniforme openbare voorbereidingsprocedure van afdeling 3.4 Algemene wet bestuursrecht (Awb). Dat besluit moet op verzoek van de gemeente bekrachtigd worden door de bestuursrechter. Tegen het bekrachtigingsbesluit staat hoger beroep open bij de Afdeling bestuursrechtspraak van de Raad van State. Er is nu dus rechtstreekse rechtsbescherming.

De gerechtelijke procedure gaat alleen nog over de schadeloosstelling. De rechter spreekt niet de onteigening uit en kan ook geen bezwaren tegen de onteigening behandelen. De gerechtelijke procedure is niet langer een dagvaardingsprocedure, maar een verzoekprocedure bij de burgerlijke rechter. De eigendomsoverdracht verloopt via de notaris en niet via een vonnis van de rechtbank. Doordat de procedures parallel geschakeld kunnen worden, zal de onteigeningsprocedure gemiddeld sneller doorlopen kunnen worden.

Krachtens de Omgevingswet kunnen het omgevingsplan, het projectbesluit en de omgevingsvergunning buitenplanse omgevingsplanactiviteit grondslag voor onteigening zijn.

De onteigeningsakte kan pas door de notaris in de openbare registers ingeschreven worden als de onteigeningsbeschikking en de planologische grondslag onherroepelijk zijn, en de voorlopige of overeengekomen schadeloosstelling betaald is. De schadeloosstellingsprocedure is geregeld in de Omgevingswet. De oorspronkelijk eigenaar kan het eigendomsrecht terugvorderen als het omgevingsplan niet tijdig na de onteigening gerealiseerd wordt.

5.3 Het vestigen van een voorkeursrecht

De Omgevingswet geeft de gemeente de mogelijkheid om een publiekrechtelijk voorkeursrecht te vestigen. Door een voorkeursrecht te vestigen verkrijgt de gemeente het recht van eerste koop. Deze aanwijzing betekent echter niet dat de eigenaar verplicht wordt om tot verkoop van zijn eigendom over te gaan. Alleen als hij zelf wil verkopen en hij zich niet op het zelfrealisatierecht kan beroepen, is hij verplicht eerst de gemeente de gelegenheid te bieden tot aankoop over te gaan. Dat is een ernstige beperking van het middel, want het is onduidelijk of en zo ja, wanneer de desbetreffende onroerende zaak wordt aangeboden. Bovendien moet er dan wel op zeer korte termijn geld beschikbaar zijn om te kunnen aankopen. Gaat de gemeente niet (tijdig) op het aanbod in, dan kan de onroerende zaak aan een ander te koop worden aangeboden. Het voorkeursrecht kan alleen gevestigd worden voor zover een onroerende zaak deel uitmaakt van een locatie waaraan het omgevingsplan een niet-agrarische functie (of moderniseringslocatie) heeft toegedeeld en waarvan het huidige gebruik afwijkt van die toekomstige functie. Het voorkeursrecht treedt in werking op het tijdstip (dag, uur, minuut) van inschrijving in de openbare registers.

Krachtens de Omgevingswet kunnen de omgevingsvisie, het omgevingsprogramma en het omgevingsplan grondslag zijn voor het vestigen van een voorkeursrecht.

De lengte van de duur van het voorkeursrecht is afhankelijk van de grondslag en van het bestuursorgaan dat de voorkeursbeschikking heeft gegeven. Om het voorkeursrecht te behouden dient binnen een bepaalde termijn de functie waarvoor het voorkeursrecht is gevestigd, te zijn toegedacht in een omgevingsvisie of een programma of te zijn toegedeeld in een omgevingsplan. Mits de voorkeursrechtbeschikking en de opvolgende planologische grondslagen tijdig worden genomen en vastgesteld, kan het voorkeursrecht voor maximaal 16 jaar en drie maanden gevestigd worden.

Het voorkeursrecht eindigt als de hiervoor genoemde besluitvorming niet tijdig heeft plaatsgevonden en kan ook eindigen bij vernietiging van het omgevingsplan.

De doelstellingen voor het vestigen van een voorkeursrecht zijn:

- -

Het beperken van de prijsopdrijving die ontstaat wanneer bekend wordt dat de gemeente een locatie (mogelijk) zal gaan aanwijzen voor het realiseren van een bestemming met een hogere grondwaarde dan de waarde van de grond conform de huidige bestemming;

- -

Het versterken van de gemeentelijke regierol. Na de verwerving kan de gemeente bij de gronduitgifte langs contractuele weg voorwaarden stellen (bijv. t.a.v. het programma en stedenbouwkundige opzet en fasering) aan de gebiedsontwikkeling;

- -

Het vergroten van inzicht in grondtransacties.

De Omgevingswet geeft een aantal uitzonderingen voor de aanbiedingsplicht. Het gaat dan onder meer over vervreemdingen in de familiaire sfeer, verdeling van een gemeenschap of verkrijging op grond van een testament of vervreemding aan de pachter met wie de eigenaar daarover voorafgaand aan de vestiging reeds afspraken heeft gemaakt.

Ook kunnen koopoptieovereenkomsten een uitzonderingsgrond zijn mits in de overeenkomst een bij naam genoemde partij is opgenomen, een bepaalde koopprijs of een volgens de overeenkomst bepaalbare prijs is genoemd, de overeenkomst in de openbare registers is ingeschreven voor de vestiging van het voorkeursrecht en de levering binnen 6 maanden na inschrijving van de overeenkomst plaatsvindt.

Omdat het voorkeursrecht eigenaren niet verplicht tot verkoop over te gaan, is het voorkeursrecht een passief instrument.

In januari 2024 zijn bij Oldemarkt voorkeursrechten gevestigd ten behoeve van de functie windmolens.

De inzet van de gemeente is om bij voorkeur minnelijk te verwerven aangezien onteigening en het vestigen van een voorkeursrecht een ernstige inbreuk vormen op het eigendomsrecht en beide middelen gepaard gaan met omslachtige en langdurige procedures.

5.4 Stedelijke kavelruil