Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR738093

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR738093/1

Beleidsplan Armoede en schulden 2025 - 2028

Geldend van 16-04-2025 t/m heden

Intitulé

Beleidsplan Armoede en schulden 2025 - 2028Voorwoord

“De groep mensen die in armoede leeft wordt steeds groter. We leven in financieel onzekere tijden. Alles wordt duurder en de energierekening is enorm gestegen. We willen armoede tegengaan en inwoners steunen bij financiële zorgen. We willen inwoners snel helpen om grip op hun huishoudboekje te krijgen om zo (meer) schulden te voorkomen. En dat zoveel mogelijk mensen de kans krijgen om mee te kunnen doen.”

In 2022 spraken we af via het coalitieakkoord om ons hier hard voor te maken. En hier sta ik nog steeds achter. We gaan woorden nu omzetten in daden, om echt impact te maken. Er zijn in gemeente Zevenaar namelijk nog steeds gezinnen die moeten kiezen tussen een warme maaltijd en een energierekening. Tussen een nieuwe schooltas of eten. In mijn ogen mag niemand voor zo’n keuze staan.

We richten ons de komende jaren op concrete maatregelen en doelen op gebied van preventie, ondersteuning en het bieden van perspectief.

Hiermee helpen we individuen en gezinnen om weer grip te krijgen op hun leven.

Dit beleidsplan is ook een uitnodiging om de handen ineen te slaan. Samenwerking is essentieel om armoede en schulden aan te pakken. Het is onmogelijk om dit alleen te doen. Daarom doen we dit samen met maatschappelijke organisaties, bedrijven, vrijwilligers en voorál met onze inwoners.

Armoede en schulden beperkt kansen en dromen. Ik hoop dat we met deze nieuwe aanpak deze juist kunnen creëren en laten groeien. Zodat inwoners van overleven terug naar leven kunnen gaan.

Stef Bijl

Wethouder sociale zaken

Samenvatting

Dit beleidsplan laat zien hoe we armoede en schulden in Zevenaar gaan aanpakken. Het is een onderdeel van onze grote visie voor het sociaal domein van 2024 tot 2040. Ons doel is duidelijk: zorgen dat iedereen genoeg heeft om van te leven en gelijke kansen krijgt om gezond en veilig mee te doen in de samenleving.

De situatie in Zevenaar

Armoede en schulden zijn ingewikkelde problemen. Ze hebben niet alleen invloed op je portemonnee, maar ook op je dagelijks leven. Hoewel het aantal mensen met een laag inkomen de laatste jaren is gedaald, groeit het aantal huishoudens met problematische schulden. Vooral in dorpen zoals Lobith, Spijk en Babberich is de situatie moeilijk. Ook zien we dat er veel verborgen armoede is. Dit maakt het probleem nog groter.

Hoe pakken we dit aan?

We willen armoede en schulden op een slimme en blijvende manier aanpakken. Dit doen we met een aanpak die werkt op zes belangrijke gebieden:

- 1.

Alles verbinden: Problemen aanpakken vanuit verschillende beleidsterreinen.

- 2.

Samenwerken met de gemeenschap: Met inwoners, bedrijven en organisaties aan oplossingen werken.

- 3.

Zekerheid als basis: Mensen helpen om financieel stabiel te worden.

- 4.

Vroeg erbij zijn: Problemen snel zien en direct hulp bieden.

- 5.

Gelijke kansen voor iedereen: Vooral kinderen helpen om zonder armoede op te groeien.

- 6.

Leren en verbeteren: Gebaseerd op ervaringen en onderzoek.

Met dit plan willen we vier belangrijke doelen bereiken:

- 1.

Voorkomen van armoede en schulden:

- •

Lessen over geldzaken op scholen.

- •

Problemen vroeg herkennen en aanpakken.

- •

Mensen helpen met basisvaardigheden zoals lezen en rekenen. Schaamte rond armoede doorbreken.

- •

Extra aandacht voor ingrijpende gebeurtenissen, zoals een scheiding.

- •

- 2.

Perspectief bieden:

- •

Nazorg na schuldhulpverlening om terugval te voorkomen.

- •

Bevorderen van financiële zelfredzaamheid via pilots zoals Plinkr Hub.

- •

Samenhang tussen armoede, stress en andere levensgebieden.

- •

- 3.

Iedereen kan meedoen

- •

Financiële trefpunten uitbreiden waar mensen hulp kunnen krijgen.

- •

Meer maatwerk in regelingen zoals de Gelrepas.

- •

- 4.

Samenwerking versterken

- •

Betere samenwerking met maatschappelijke organisaties.

- •

Kwaliteit waarborgen door afspraken met landelijke organisaties zoals de NVVK.

- •

Met dit beleidsplan wordt de huidige nota Armoede & Schulden 2019 - 2022 ingetrokken.

1. Inleiding

Resultaten meten

Om te kijken of we goed bezig zijn, meten we de resultaten:

- •

In cijfers: Zoals hoeveel mensen we helpen via schuldhulp.

- •

In ervaringen: Wat inwoners en organisaties van de hulp vinden.

Ambities

- •

20% meer schuldhulpverleningstrajecten dan in 2023.

- •

15% minder inwoners in armoede in 2030.

- •

Dubbel zoveel mensen die blijvend uit de schulden komen in 2030.

Middelen en acties

Vanaf 2024 ontvangt de gemeente Zevenaar ruim € 2,7 miljoen om armoede en schulden aan te pakken. Dit geld wordt ingezet voor:

- •

Meer schuldhulpverlening.

- •

Extra ondersteuning voor kinderen die in armoede leven.

Dit plan is een stevige basis voor de toekomst. We willen armoede en schulden niet alleen oplossen, maar ook voorkomen. We zetten hiermee een belangrijke stap naar een gemeente waar alle inwoners mee kunnen doen. Armoede is niet langer een obstakel voor een goed leven.

De visie en integrale nota sociaal domein 2024-2040 laat zien hoe we in 2040 willen wonen, werken, leren en ontspannen. Een belangrijk onderdeel hiervan is bestaanszekerheid. Als mensen geen bestaanszekerheid hebben, heeft dit een negatieve invloed op hun leven.

We maken graag een verschil voor onze inwoners. Samenwerken is nodig, ook tussen verschillende gebieden. We laten zien wat de huidige situatie is en welke stappen we moeten zetten om de bestaanszekerheid van onze inwoners te verbeteren. De visie en de belangrijkste punten over bestaanszekerheid vormen de basis hiervoor.

1.1 Landelijke ontwikkelingen

De laatste tijd is er veel landelijke aandacht voor armoede en schulden. Het kabinet Rutte lV heeft samen met gemeenten, uitvoeringsorganisaties, maatschappelijke organisaties en private partijen hard gewerkt aan maatregelen om armoede en schulden te verminderen, zoals:

- •

Het verbeteren van de koopkracht van lage inkomens;

- •

Hulp voor mensen die hun energierekening niet konden betalen;

- •

Snel ingrijpen bij schulden: gemeenten krijgen in totaal € 40 miljoen voor betere dienstverlening door gemeenten op het gebied van armoede en schulden. Als mensen met schulden snel worden geholpen, raken zij niet dieper in de problemen;

- •

Brede schuldenaanpak: In dit actieplan zijn meer dan 40 maatregelen en initiatieven samengebracht, verdeeld over drie actielijnen: problematische schulden voorkomen, mensen met schulden ondersteunen en zorgvuldig en maatschappelijk verantwoord incasseren. Hierbij wordt samengewerkt tussen de schuldeiser, de deurwaarder of het incassobureau en de schuldenaar. Voorbeeld is dat het verschuldigde bedrag niet in 1 keer betaald hoeft te worden, maar in termijnen.

- •

Tegemoetkoming voor 6500 huishoudens met een inkomen lager dan het bijstandsniveau;

- •

Herstel van het vertrouwen tussen overheid en inwoners; een aantal gebeurtenissen zorgden ervoor dat het vertrouwen van inwoners in de overheid onder druk staat. Denk hierbij aan de toeslagenaffaire. Meer eerlijkheid, openheid en oog voor de mens zijn nodig voor het herstel.

Ook zien we dat de arbeidsmarkt flexibeler wordt. Het aantal werkgevers dat tijdelijke contracten aanbiedt is verdubbeld. Naast tijdelijke contracten gebruiken werkgevers ook andere vormen van flexwerk zoals ZZP-ers, uitzend- en oproepkrachten en payrollers. Dit heeft een negatieve invloed op bestaanszekerheid. Er zijn nu nieuwe groepen die aandacht nodig hebben. Denk aan jongeren, flexwerkers en zelfstandigen met een gemiddeld inkomen.

Met de groei van armoede onder werkenden is er ook een risico dat armoede onder kinderen toeneemt. Meer armoede betekent ook dat er meer mensen zijn met problematische schulden. Zelfstandigen, die geen recht hebben op een WW-uitkering, lopen een groter risico op schulden als zij terugvallen op bijstandsniveau. Vooral als zij hoge vaste lasten hebben.

Het is moeilijk te zeggen hoe de situatie zich de komende jaren ontwikkelt. We verwachten dat de kosten van levensonderhoud blijven stijgen, onder andere door inflatie. Ook andere ontwikkelingen, zoals onrust en conflicten, kunnen hieraan bijdragen. Daarom blijft het aanpakken van armoede en problematische schulden belangrijk , nationaal én lokaal.

1.2 Wet- en regelgeving

Met welke wet- en regelgeving hebben we te maken in het armoede - en schuldenbeleid? De wettelijke kaders zijn:

- •

De Algemene wet bestuursrecht (Awb) is de basis voor zorgvuldige besluitvorming en rechtsbescherming voor onze inwoners;

- •

De Gemeentewet bepaalt de algemene bevoegdheden en geeft het juridische kader voor lokale beleidsvorming;

- •

De Participatiewet regelt de ondersteuning van mensen met een afstand tot de arbeidsmarkt en is de basis voor ons minimabeleid;

- •

De Wet gemeentelijke schuldhulpverlening (Wgs) verplicht ons om schuldhulpverlening te bieden aan inwoners met financiële problemen. Het stelt eisen om richting te geven aan integrale schuldhulpverlening (zie bijlage 1: Kaders en Verplichtingen volgens de Wet gemeentelijke schuldhulpverlening (Wgs);

- •

Wet vereenvoudiging beslagvrije voet; zorgt ervoor dat bij beslaglegging een minimumbedrag beschikbaar blijft voor levensonderhoud.

1.3 Onze verantwoordelijkheid

Het is onze taak om inwoners de juiste hulp en ondersteuning te bieden. We zorgen er ook voor dat de verschillende vormen van hulp goed op elkaar aansluiten en past bij wat inwoners nodig hebben. Wij benaderen organisaties die kunnen helpen met financiële problemen en verbinden hen met het bestaande netwerk voor armoede en schulden.

1.4 Leeswijzer

We schetsen de huidige situatie van armoede en schulden in Zevenaar, gevolgd door onze visie en strategische pijlers. Daarna gaan we in op de doelen en wat we gaan doen om deze te bereiken. We leggen uit hoe we de voortgang en kwaliteit van het beleid monitoren en borgen. Ten slotte geven we een overzicht van de beschikbare financiële middelen en hoe we deze inzetten. Bijlagen bieden meer informatie over wetgeving en specifieke maatregelen.

2. Armoede en schulden in kaart

In dit hoofdstuk omschrijven we de begrippen armoede en schulden. Ook de omvang van de armoede- en schuldenproblematiek in Zevenaar komt aan bod.

1.1 Onze definitie van armoede

We gebruiken de definitie van het Sociaal en Cultureel Planbureau (CPB) met de toevoeging dat armoede een belemmering kan zijn voor een volwaardige deelname aan de samenleving:

‘Mensen zijn arm wanneer ze gedurende langere tijd niet de middelen hebben voor de goederen en voorzieningen die in onze samenleving als minimaal noodzakelijk worden gezien en mede daardoor beperkt worden in het volwaardig meedoen aan de samenleving.’

Armoede wordt vaak bepaald door het inkomen. Maar armoede is meer dan alleen een gebrek aan geld. Mensen met weinig geld hebben ook vaak te maken met moeilijke leefomstandigheden. Dit kan leiden tot sociale uitsluiting. Wij helpen hen via uitkeringen, regelingen en andere ondersteuning zodat ze (weer) op eigen benen kunnen staan.

Tot nu toe waren er in Nederland vijf armoedegrenzen. Vanaf nu is er één gezamenlijke armoedegrens en -meetmethode vastgesteld door het SCP, CBS en Nibud. Er wordt rekening gehouden met het inkomen, de minimaal noodzakelijke uitgaven, individuele woon- en energielasten én het vermogen van een huishouden. Dit alles is een belangrijke stap naar een reëler beeld van de armoedesituatie in Nederland. Volgens de nieuwe definitie waren in 2023 540.oo0 mensen in Nederland arm. Dat is 3,1 % van de bevolking.

Het aantal armen in Nederland daalde van 7,1% in 2018 naar 3,1% van de bevolking in 2023. Ruim 115 duizend minderjarige kinderen groeiden in 2023 op in armoede. Dat is 3,6%van alle minderjarige kinderen. Eén op de drie armen is langdurig arm. In vergelijking met 2018 zijn in 2023 relatief minder bijstandsontvangers en relatief meer werkenden arm.

Belangrijke kanttekening is dat in de armoededefinitie de schulden niet zijn meegenomen en dat het aantal huishoudens met schulden juist steeg.

Bij de armoedecijfers berekenen SCP, CBS en Nibud niet alleen hoeveel procent van de bevolking onder de armoedegrens leeft. Ook publiceren ze hoe ver het inkomen onder die armoedegrens ligt. Hierbij kijken ze zowel naar de totale groep en naar specifieke huishoudtypen. Dit is een relevante toevoeging, omdat dit de ernst van de situatie weergeeft.

De cijfers laten zien dat, hoewel het aantal armen daalde, de ernst van de armoede toeneemt. Het inkomenstekort was 16%in 2023; dit was 10% in 2018. Werkende armen komen meer inkomen te kort dan arme bijstandsontvangers (23 tegen 6% in 2023).

2.1 Armoede in Zevenaar

Tot de nieuwe definitie van armoede bepaalde het inkomen of iemand op of onder een bepaalde armoedegrens viel. Het inkomen wordt gemeten op basis van het Wettelijk sociaal minimum (Wsm), dat gelijk is aan de bijstandsnorm (100%). De Rijksoverheid stelt de hoogte van deze norm vast. Deze verschilt per huishoudtype.

Als we praten over mensen met een laag inkomen, dan hebben we het over de groep huishoudens met een inkomen tot maximaal 120% van het Wsm. Dit is ook de inkomensgrens die we nu voor de meeste minimaregelingen aanhouden.

Met 120% van het Wsm als indicator voor armoede, kunnen we op basis van CBS-data zien wat de omvang van de armoedeproblematiek is en hoe dit zich de afgelopen jaren ontwikkelde. Het voordeel hiervan is dat dit betrouwbare, objectieve gegevens zijn. Ze zijn gratis toegankelijk en kunnen over de jaren heen vergeleken worden.

Ook kunnen we vergelijken met andere gemeenten . Deze gegevens komen uit het Integraal Inkomens en Vermogensonderzoek van het CBS. Een klein nadeel is dat de gegevens altijd van twee jaar terug zijn. Dit komt omdat het CBS gegevens van de Belastingdienst gebruikt. Die zijn pas beschikbaar als het belastingjaar is afgerond.

Toch wegen de voordelen van betrouwbaarheid en vergelijkbaarheid zwaarder. Als we uitgaan van de inkomensgrens van maximaal 120% van het WSM, laten deze cijfers de minimahuishoudens in de gemeente Zevenaar zien.

|

Categorie |

2020 |

% |

2021 |

% |

2022 |

% |

|

Aantal minimahuishoudens |

2400 |

12.1 |

2300 |

11.5 |

2200 |

11.1 |

|

Gemeente Duiven |

1100 |

10.4 |

1000 |

9.9 |

1000 |

9.3 |

|

Gemeente Montferland |

1700 |

11.2 |

1700 |

10.8 |

1600 |

10.2 |

|

Gemeente Doesburg |

800 |

16.5 |

800 |

16.5 |

900 |

16.5 |

|

Gemeente Westervoort |

800 |

12.8 |

800 |

12.3 |

800 |

11.9 |

|

Landelijke cijfers |

981.5 |

13 |

941,9 |

12.4 |

930.2 |

12.1 |

|

Langdurig minimahuishoudens |

1400 |

7.6 |

1400 |

7,4 |

1400 |

7.3 |

Bron: CBS armoedescan

|

Aantal minderjarige kinderen in minimahuishoudens |

2020 |

2021 |

2022 |

|

Zevenaar |

600 |

600 |

600 |

|

Duiven |

300 |

300 |

300 |

|

Montferland |

500 |

400 |

400 |

|

Doesburg |

200 |

200 |

200 |

|

Westervoort |

300 |

300 |

200 |

2.2.1 Aantal minimahuishoudens

Het aantal minimahuishoudens (eenpersoons en meerpersoons, inclusief inwonende kinderen van 18 jaar en ouder) in de gemeente Zevenaar daalt tussen 2020 en 2022. In 2020 telde Zevenaar nog 2400 minimahuishoudens. Dit is 12,1% van het totale aantal huishoudens. In 2021 daalde dit naar 2300 (11,5%) en in 2022 verder naar 2200 (10,8%).

De situatie van huishoudens met een laag inkomen is dus geleidelijk verbeterd. De informatie uit de tabel kan wel een vertroebeld beeld geven. Er zijn namelijk ook andere parameters (dan alleen inkomen) die maken of er sprake is van armoede of niet. Bijvoorbeeld de hoogte van vaste lasten.

2.2.2 Langdurige minimahuishoudens

Het aantal langdurige minimahuishoudens blijft tussen 2020 en 2022 gelijk op 1400 huishoudens. Dit zijn huishoudens die al meer dan vier jaar van een minimuminkomen leven. Ondanks dat het totaal afgenomen is, lijkt het voor hen moeilijk te zijn om uit deze situatie te komen. Er is misschien meer gerichte hulp nodig om hun economische omstandigheden te verbeteren.

De Nationale Ombudsman gaf in het rapport 'Sociale minima in de knel' (17 oktober 2022) een aantal aanbevelingen. Een daarvan is om ruimere marges en buffers tegen de armoedeval te creëren. Deze bevoegdheid valt buiten gemeenten. We kunnen wel invloed uitoefenen op andere aanbevelingen. Denk aan het stimuleren van voorzieningen en zorgen dat mensen mee kunnen doen in de samenleving.

2.2.3 Vergelijking met omliggende gemeenten

Vergeleken met andere gemeenten in de regio zien we dat Zevenaar in 2022 minder minimahuishoudens heeft (10,8%) dan Doesburg (17%) en hoger dan Duiven (9,3%) en Montferland (10,2%). We liggen iets lager dan het landelijke gemiddelde (11,4%). De dalende trend in Zevenaar loopt in lijn met de landelijke cijfers. Hier daalden de minimahuishoudens tussen 2020 en 2022 van 12,2% naar 11,4%.

2.2.4 Minderjarige kinderen in huishoudens met een laag inkomen

Het aantal minderjarige kinderen dat in een huishouden met een laag inkomen leeft, is in Zevenaar gelijk gebleven. Dit komt omdat er in deze groep meer minimahuishoudens zijn gekomen met drie of meer kinderen.

Tussenconclusie armoede

De cijfers laten zien er de afgelopen jaren geleidelijk minder armoede is. Het percentage minimahuishoudens daalt en het aantal kinderen dat in armoede is gelijk gebleven. De groep langdurige minimahuishoudens blijft zorgelijk. Zij kunnen niet aan hun toekomst werken. Hierdoor kunnen ze niet meedoen in de samenleving. Voor hen is een intensievere en langdurige aanpak nodig om te zorgen voor blijvende verbeteringen in hun situatie.

2.3 Definitie problematische schulden

Problematische schulden ontstaan wanneer iemand voor een langere periode zijn lasten niet kan betalen. In Nederland spreken we hiervan als het bedrag dat in drie jaar kan worden afgelost, lager is dan de totale schuldenlast. Als iemand blijvend te weinig geld heeft om vaste lasten te betalen, kunnen schulden verder oplopen.

Schulden ontstaan vaak door een combinatie van factoren. Denk aan onverwachte gebeurtenissen (bijvoorbeeld ontslag of ziekte), omgevingsfactoren en persoonlijke situaties. Daarnaast kunnen langdurige financiële tekorten of onverstandige beslissingen bijdragen aan het ontstaan van schulden. Er is een sterke wisselwerking tussen armoede en schulden: langdurige armoede vergroot de kans op schulden en langdurige schulden kunnen mensen verder in armoede storten.

2.4 Problematische schulden in Zevenaar

Naast armoede is ook het probleem van problematische schulden in Zevenaar een punt van aandacht. Hoewel niet iedereen met een laag inkomen direct met schulden kampt, is er vaak een verband tussen financiële moeilijkheden en het ontstaan van schulden. Problematische schulden ontstaan wanneer huishoudens niet langer in staat zijn om aan hun lasten te betalen. Hierdoor lopen schulden verder op. Dit is een risico voor de financiële stabiliteit en het welzijn van huishoudens.

Hiernaast staat het aantal huishoudens in Zevenaar dat geregistreerde problematische schulden heeft per 1 januari 2023. De uitsplitsing per wijk of dorp laat zien waar de grootste uitdagingen liggen.

|

Wijk |

Aantal huishoudens |

% |

|

Zevenaar |

930 |

7,6 |

|

Babberich |

110 |

11,4 |

|

Herwen |

30 |

6,7 |

|

Aerdt |

30 |

7,6 |

|

Pannerden |

60 |

6,3 |

|

Lobith |

160 |

11,5 |

|

Tolkamer |

120 |

9,3 |

|

Spijk |

50 |

11,8 |

|

Angerlo |

40 |

5,6 |

|

Giesbeek |

100 |

6,2 |

|

Totaal |

1630 |

7,9 |

|

Huishoudens met geregistreerde schulden |

2020 |

% |

2021 |

% |

2022 |

% |

2023 |

% |

|

Nederland |

630120 |

7,9 |

599160 |

7,4 |

644160 |

7,9 |

711640 |

8,6 |

|

Zevenaar |

1500 |

7,6 |

1510 |

7,6 |

1540 |

7,6 |

1630 |

8 |

|

Duiven |

690 |

6,5 |

670 |

6,2 |

710 |

6,6 |

780 |

7,2 |

|

Westervoort |

550 |

8,2 |

540 |

8,0 |

530 |

7,9 |

600 |

8,7 |

|

Montferland |

1040 |

6,6 |

1020 |

6,5 |

1060 |

6,7 |

1210 |

7,5 |

|

Doesburg |

530 |

10,2 |

510 |

9,8 |

490 |

9,2 |

520 |

9,7 |

2.4.1 Aantal huishoudens met geregistreerde problematische schulden

Het aantal huishoudens met geregistreerde problematische schulden in Zevenaar stijgt de laatste jaren licht. In 2023 hadden namelijk 1.630 huishoudens hiermee te maken. Het percentage huishoudens met geregistreerde problematische schulden in Zevenaar steeg naar 8%. Dit is net iets hoger dan het landelijke gemiddelde van 7,9%.

De stijging komt deels doordat schulden bij de Belastingdienst tijdens deze periode langer openstonden. Dit leidde tot meer schulden die door het CBS als problematisch worden aangemerkt. Zonder de schulden bij de Belastingdienst meegerekend is het aandeel huishoudens met problematische schulden naar verwachting licht afgenomen in de afgelopen drie jaar.

2.4.2 Problematische schulden in de kernen

Vooral in Lobith, Spijk en Babberich zien we hogere percentages van 11,5%, 11,8% en 11,4%. Dit vraagt om specifieke aandacht. De hoge percentages van problematische schulden hangen samen met de sociaaleconomische status en het lagere opleidingsniveau in deze kernen. Dit zorgt voor minder kansen op stabiel en goed betaald werk.

Deze factoren vergroten het risico op schulden en financiële onzekerheid.

2.4.3 Verborgen armoede

De cijfers van het CBS gaan uit van het aantal huishoudens met geregistreerde problematische schulden. Er zijn ook schulden die pas laat geregistreerd worden, zoals schulden bij zorgverzekeraars. Deze worden pas na 6 maanden achterstand geregistreerd. Ook zijn er schulden die niet geregistreerd worden. Denk hierbij aan achterstand in betalingen van de huur of energiebedrijven. Er moet dus rekening worden gehouden dat het aantal huishoudens met schulden hoger is dan wat blijkt uit de cijfers.

2.4.4 Ondersteuning bij schulden

Van de 1.630 huishoudens met geregistreerde problematische schulden had in 2023 144 huishoudens een minnelijk traject1. Het grootste gedeelte kreeg een uitkering op grond van de Participatiewet. Vanuit de vroegsignalering kregen we tussen 2021 en 2024 gemiddeld 1500 meldingen van inwoners met betalingsachterstanden bij één of meer signaalpartners2. Er waren gemiddeld 3100 contactpogingen. 8% van deze pogingen leidde tot succesvol contact. Slechts 3% accepteert hulp.

Hoewel de cijfers laten zien dat de opbrengst nu nog laag is, is elk contact met een inwoner met geldzorgen winst. Hoe eerder we inwoners in beeld hebben, hoe kleiner de kans dat zij bij schuldhulpverlening terechtkomen. Zo voorkomen we groter(e) problemen.

De stijging van schulden is verder versterkt door maatregelen tijdens de coronapandemie, zoals het tijdelijk stopzetten van invorderingen door de Belastingdienst. Dit zorgde voor meer schulden die niet op tijd werden afbetaald.

Tussenconclusie schulden

Het aantal huishoudens met problematische schulden in Zevenaar steeg afgelopen jaren met 8% in 2023. Vooral in Lobith Spijk en Babberich zijn er meer schulden. Dit vraagt om gerichte aandacht. We moeten ook rekening houden met verborgen armoede. Dit zijn mensen die niet geregistreerd staan, maar wel moeite hebben om rond te komen. Er is een preventieve, proactieve aanpak nodig, gericht op de meest getroffen wijken.

2.5 Gevolg van armoede en schulden

Armoede en schulden hebben niet alleen financiële gevolgen, maar raken mensen op verschillende levensgebieden. Mensen die met armoede en schulden te maken hebben ervaren vaak veel stress. Dit heeft een negatief effect op hun denkvermogen en beslissingskracht. Hierdoor zijn zij vooral bezig met het oplossen van acute problemen. Zo kunnen ze minder goed plannen op de lange termijn. Dit zorgt voor onverstandige beslissingen en meer problemen.

Armoede is ook een grote voorspeller van jeugdzorg. Het kan zorgen voor gevoelens van schaamte en sociale uitsluiting. Dit belemmert mensen om hulp te zoeken. Ze hebben vaak het gevoel dat hun problemen vanzelf verdwijnen. Of ze zijn bang dat hulp zoeken gezien wordt als falen.

Hierdoor worden schulden vaak erger. Mensen belanden in een cirkel waar ze moeilijk uit komen

3. Onze visie

Iedereen moet gezond, veilig en met gelijke kansen kunnen wonen en leven in Zevenaar. Armoede en schulden zijn hierbij een belangrijk obstakel. Daarom pakken we deze problemen aan en zorgen we voor meer financiële stabiliteit. Onze visie is gebaseerd op zes strategische pijlers. Deze vormen een integrale aanpak en richten zich op samenwerking, ondersteuning en het bevorderen van gelijke kansen voor alle inwoners.

3.1 Wat is onze visie op armoede en schulden?

We hebben een integrale aanpak voor armoede- en schuldenbestrijding. Deze is gebaseerd op de uitgangspunten en bouwstenen uit de visie en integrale nota sociaal domein 2024-2040. De pijlers vormen een samenhangend en duurzaam kader voor het aanpakken van deze ingewikkelde problematiek. Onze aanpak sluit aan bij de Wet gemeentelijke schuldhulpverlening (Wgs), die richting geeft aan integrale schuldhulpverlening.

Dit betekent dat we zowel preventieve maatregelen als nazorg opnemen in onze strategie. We nemen de bredere maatschappelijke factoren die bijdragen aan armoede en schulden mee in onze aanpak. Voor een uitgebreide toelichting verwijzen we naar bijlage 1.

De zes pijlers versterken elkaar en vormen zo de basis voor een effectieve en duurzame oplossing voor armoede en schulden in Zevenaar.

3.1.1 Strategische pijlers

De eerste drie pijlers sluiten nauw aan op de uitgangspunten uit onze visie en integrale nota sociaal domein 2024-2040. De laatste drie pijlers geven extra richting aan de aanpak en lichten we uitgebreider toe.

1.Samenhangende aanpak

De aanpak van armoede en schulden is een opgave die verder gaat dan het sociaal domein. Hierbij werken verschillende beleidsterreinen samen, namelijk zorg, welzijn, onderwijs, wonen en financiën.

2.Samenwerking met de gemeenschap

We zetten in op goede samenwerking met inwoners, bedrijven, maatschappelijke organisaties en ervaringsdeskundigen. Via belangrijke personen in de wijken en kernen willen we meer inwoners die in armoede leven bereiken.

3.Bestaanszekerheid als basis

Gelijke kansen en bestaanszekerheid zijn belangrijk.

4.Vroeg, laagdrempelig en proactief

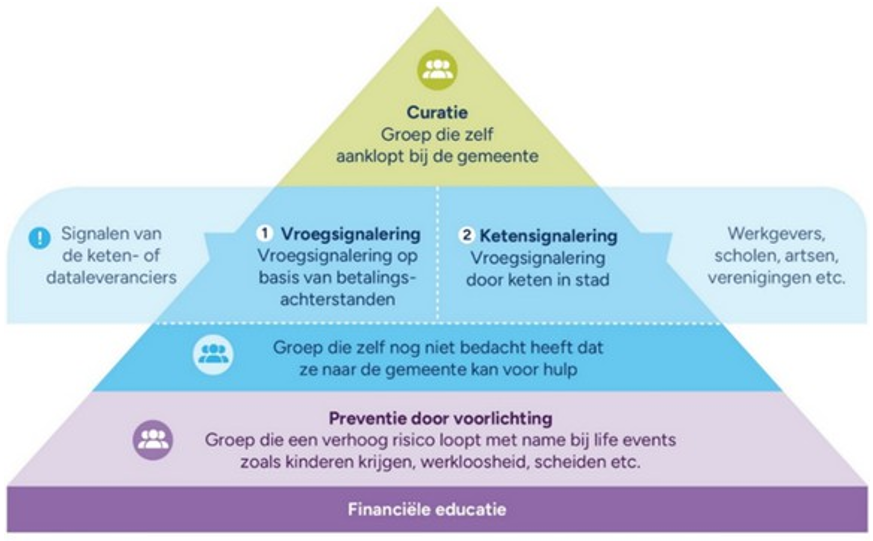

Het is belangrijk om op tijd te zien wanneer mensen moeite hebben met het betalen van hun rekeningen of het bijhouden van de administratie. Zo voorkomen we dat ze grote schulden opbouwen. Als mensen zijn vastgelopen en (problematische) schulden hebben, is het lastig om hieruit te komen. Zelf actie ondernemen of om hulp te vragen lukt vaak niet meer. Het kan dan helpen om mensen proactief te benaderen. Wij of andere maatschappelijke partners zetten dan de eerste stap.

Schaamte speelt ook een grote rol. Het vraagt veel moed om hierover te praten. Daarom is een goede aanpak bij het (allereerste) contact erg belangrijk. Een respectvolle benadering, vertrouwen en erkenning, positieve ondersteuning zonder oordelen, focus op eigen veerkracht en regie zijn daarbij noodzakelijk.

5.Gelijke kansen bevorderen

We stimuleren gelijke kansen en bieden hulp aan wie dat nodig heeft. Iedere inwoner verdient de kans zich maximaal te ontwikkelen. Specifiek in het geval van kinderarmoede: Ieder kind verdient een goede start en een kans op een goede toekomst. Als geldzorgen in de weg staan, helpen we om dit aan te pakken. Inwoners die moeite hebben zichzelf te redden helpen we met armoedevoorzieningen. We zetten nieuwe manieren in om mensen aan werk te helpen.

Ook bieden we (tijdelijk) zorg aan inwoners die dit nodig hebben. Met een lokaal en regionaal preventieprogramma verkleinen we gezondheidsverschillen en verbeteren we de sociaaleconomische situatie. Het onderwijskansenbeleid richt zich met voorschoolse educatie ook op kinderen in armoede.

6.Wetenschappelijke en ervaren inzichten gebruiken

De wetenschap biedt kennis over factoren die bijdragen aan (langdurige) armoede. En kennis over de vele gevolgen op gezondheid, emotioneel welzijn, samenleven en kansen. Dit geldt vooral voor de invloed die het opgroeien in armoede heeft op kinderen, jongeren en latere volwassenen. Wetenschappelijk onderzoek leverde nog geen oplossing voor armoede op. Het geeft wel handige instrumenten om oorzaken en gevolgen aan te pakken. Hiermee proberen we de oorzaken van armoede beter aan te pakken.

We willen ook voorkomen dat mensen in armoede leven. En dat armoede van generatie op generatie gaat. Al deze kennis en instrumenten kunnen we gebruiken als ze verder ontwikkeld en samengevoegd zijn. We moeten investeren in het verbinden van nieuwe (wetenschappelijke) inzichten met de praktijk. En met ervaringskennis,– al lerende, – te komen tot een vernieuwende aanpak die werkt. Dit doen we samen met landelijke platforms en kenniscentra.

4. Onze aanpak

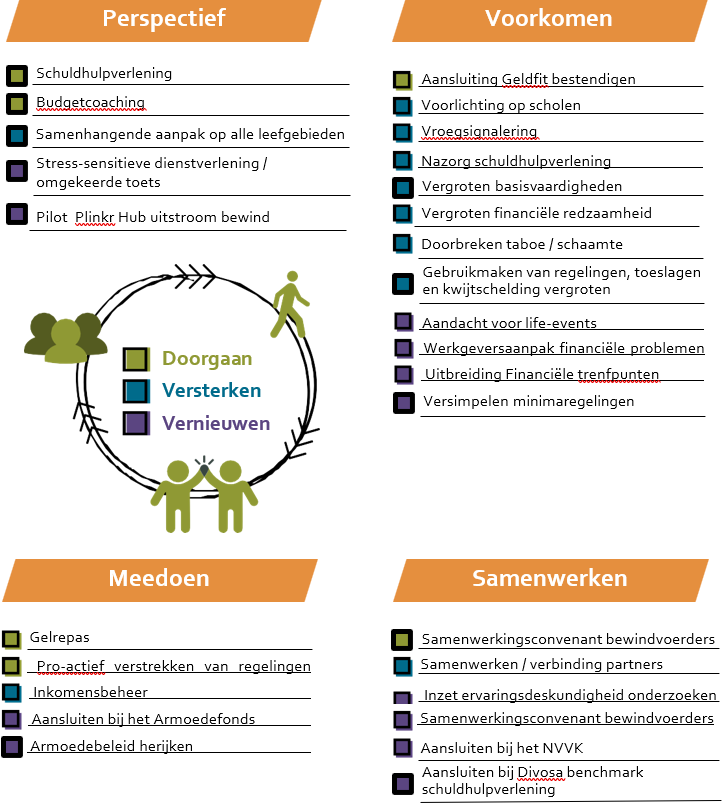

Onze aanpak tegen armoede en schulden gaat verder op de inspanningen van de afgelopen jaren. We gebruiken de lessen om onze aanpak voor versterking, uitbreiding en (betere) verbinding verder te ontwikkelen. Samen met inwoners, maatschappelijke partners en professionals richten we ons op vier duidelijke doelen. Voor elk doel hebben we concrete acties. We maken onderscheid tussen lopende, te versterken en nieuwe initiatieven. De specifieke activiteiten, resultaten en indicatoren voor elk doel zijn verder uitgewerkt in de bijlage 2.

Doel 1: Voorkomen van armoede en schulden

Voorkomen is de basis van onze aanpak. We investeren in het voorkomen van financiële problemen. We beginnen bij onze jongste inwoners door hen een gezonde en kansrijke start te geven. Vroegsignalering speelt een cruciale rol om betalingsachterstanden snel op te merken en erger te voorkomen. Om deze vicieuze cirkel van armoede te doorbreken, bieden we op tijd hulp en stimuleren we financiële zelfredzaamheid.

Wat gaan we daarvoor doen?

Onderwijs over financiën op scholen stimuleren

Onderwijs over financiën is nodig om jongeren bewust te maken van verstandig omgaan met geld. We stimuleren deelname aan landelijke initiatieven zoals de ‘Week van het Geld’ op basisscholen. Ook wijzen we middelbare scholen en MBO-scholen op subsidies en financiële educatieprogramma’s zoals www.geldlessen.nl.

Vroegsignalering schulden

Sinds 1 januari 2021 is vroegsignalering een gemeentelijke wettelijke taak. Het is dé manier om te voorkomen dat betalingsachterstanden verder oplopen en problematische schulden worden

Op basis van signalen van zorgverzekeraars, energiebedrijven, woningverhuurders en drinkwaterbedrijven benaderen we inwoners met betaalachterstanden proactief voor hulp. Met deze signaalpartners hebben wij overeenkomsten.

De opbrengst is nog laag, ook landelijk. We kijken hoe we meer onze partners uit het voorliggend veld kunnen betrekken. Ook ontwikkelen we de manier waarop we onze inwoners helpen verder via pilots. We volgen de verbeterplannen vanuit Divosa, VNG en NVVK, vaste lasten partners en betrokken departementen om meer inwoners te helpen.

Proactief regelingen verstrekken

We bieden uit onszelf inkomensondersteunende regelingen aan. Zo krijgen inwoners waar ze recht op hebben, zonder dat het veel van hen vraagt. Dit ontlast inwoners en maakt processen en ons werk makkelijker. We gaan ervaring opdoen met de doorbraakmethode. Dit zijn zes stappen om maatwerk te leveren. Denk hierbij aan minder drempels om een aanvraag te doen, of hulpmiddelen zoals ‘bereken uw recht’ voor de aanvraag van bijzondere bijstand.

Basisvaardigheden vergroten

Onze hulp sluit aan bij de behoeften van de doelgroep. We gaan de basisvaardigheden (lezen, schrijven, rekenen en digitale vaardigheden) vergroten. We zorgen voor een toegankelijke dienstverlening. We gaan gebruikmaken van de toolkit: ‘Blijf in verbinding met laaggeletterden’. Deze is ontwikkeld door Schouders Eronder samen met Stichting Lezen en Schrijven, Pharos en Flatland. We geven meer aandacht aan budgetcoaching en breiden onze financiële trefpunten uit.

Doorbreken van taboe/schaamte

Veel mensen met schulden zoeken geen hulp, vaak uit schaamte of trots. We willen dit taboe doorbreken en de drempel om om hulp te vragen verlagen. Dit doen we onder andere via gesprekken en huisbezoeken in het kader van vroegsignalering. We werken hierin met Energiefixers en maatschappelijke partners.

Aandacht voor life-events

Persoonlijke gebeurtenissen kunnen zorgen voor financiële problemen. Denk aan een echtscheiding of ontslag. We noemen dit life-events. In 2025 vragen we actief aandacht voor de doorverwijzing van deze inwoners. Dit doen we via onze collega's van Burgerzaken, notarissen, mediators, advocaten, huisartsen, etc.

Aansluiten bij het Armoedefonds

De Stichting Armoedefonds ondersteunt lokale initiatieven in armoedebestrijding en stelt gratis menstruatieproducten beschikbaar via uitgiftepunten (MUP's). We richten ons eerst op basisscholen en het voortgezet onderwijs om menstruatieproducten toegankelijk te maken voor iedere (jonge) vrouw.

Doel 2: Perspectief bieden op een betere toekomst

Inwoners met een laag inkomen krijgen hulp voor een betere toekomst. We helpen bij het vinden van werk, het volgen van een opleiding of het ontwikkelen van basisvaardigheden. We zorgen voor meer gelijke kansen en ondersteunen mensen om zelf de regie over hun toekomst te nemen.

Wat gaan we daarvoor doen?

Nazorg schuldhulpverlening

Nazorg is belangrijk om inwoners te helpen bij een schuldenvrij leven en om terugval te voorkomen. Vooral nu schuldhulpverleningstrajecten zijn ingekort van drie jaar naar anderhalf jaar. Vanaf 2025 zetten we nazorg in voor iedereen die dat nodig heeft. We werken samen met vrijwilligers van Caleidoz en Schuldhulpmaatje en waar nodig met specialisten. We gaan een pilot draaien met Plinkr Nazorg. Dit is een slimme werkmethode om inwoners te begeleiden en de onderlinge samenwerking met specialisten en vrijwilligers te organiseren.

Schuldhulpverlening

In maart 2024 hebben het kabinet, de VNG, de Nederlandse Vereniging voor Volkskrediet (NVVK) en Divosa samen een plan ondertekend om schuldhulpverlening toegankelijker en eenduidiger te maken in iedere gemeente. Wij richten onze dienstverlening volgens dit plan in. We noemen dit de basisdienstverlening schuldhulpverlening.

Pilot Plinkr Hub uitstroom bewind

Met de pilot van Plinkr Hub (online platform) helpen we inwoners om na een schuldhulpverleningstraject zelf weer hun financiën te beheren. Dit doen we onder beschermingsbewind of tijdens het traject. Dit gaat onder begeleiding van een financiële coach. Zij hebben aandacht voor mensen die niet digitaal vaardig zijn.

Doel 3: Meedoen zonder belemmeringen

Iedereen in Zevenaar moet zonder financiële belemmeringen mee kunnen doen in de samenleving. Armoede kan leiden tot sociale uitsluiting. We voorkomen dit door te zorgen dat inwoners actief meedoen in sport, cultuur en andere activiteiten.

Wat gaan we daarvoor doen?

Financiële trefpunten uitbreiden

Inwoners kunnen met al hun vragen over geldzaken terecht bij financiële trefpunten. Eind 2025 zijn er in minimaal drie delen van Zevenaar (stad, Lobith en Angerlo/Giesbeek/Lathum) financiële trefpunten ingericht.

Aanbod Gelrepas uitbreiden

De evaluatie van de Gelrepas toont aan dat het aanbod beter moet aansluiten bij ouderen en minder mobiele inwoners. Door de pas te koppelen aan andere minimavoorzieningen, verlagen we de drempel voor gebruik.

Doel 4: Samenwerking versterken

Samenwerking tussen alle betrokken partijen is nodig om effectief armoede en schulden aan te pakken. We kijken naar de complete situatie van onze inwoners. We houden rekening met hun gezondheid, gezinssituatie, woonsituatie en psychosociale problemen. Dit zorgt voor betere resultaten.

Wat gaan we hiervoor doen?

Samenwerking met maatschappelijke partners

We organiseerden in november 2024 het symposium ‘Van overleven naar leven – samen werken voor kansen’ om onze samenwerking met maatschappelijke partners verder te versterken.

Samenwerking bewindvoerders

We sluiten een samenwerkingsconvenant met bewindvoerders af om de dienstverlening voor inwoners met geldproblemen te verbeteren. Zo zorgen we voor een schuldenvrije toekomst.

Aansluiten bij NVVK

Door aan te sluiten bij de NVVK bewaakt het Kwaliteitskader de kwaliteit van onze dienstverlening.

Aansluiten bij Divosa Benchmark

We meten en vergelijken onze aanpak met andere gemeenten via de Divosa Benchmark. Dit geeft ons het meest actuele beeld van onze praktijk.

Conclusie

Onze aanpak is gericht op het voorkomen van problemen, het bieden van perspectief, en samenwerken. Door goed samen te werken met inwoners, organisaties en hulpverleners lossen we niet alleen de huidige problemen op, maar zorgen we ook voor blijvende verandering.

We willen dat mensen financieel zelfstandig worden, dat niemand buitengesloten raakt en dat iedereen mee kan doen in de samenleving. Hiervoor is een aanpak nodig die goed kijkt naar de toekomst en steeds opnieuw bekijkt wat beter kan. Zo bouwen we samen aan een gemeente waarin armoede en schulden geen obstakel zijn voor een goede toekomst.

Zie overzichtsmatrix doelen en acties in bijlage 4

5. Monitoring en kwaliteit borgen

Armoede en schulden gaan veel verder dan alleen financiële achterstanden. Het meten van de impact van ons armoede- en schuldenbeleid is niet makkelijk. Het raakt namelijk meerdere levensdomeinen. Toch maken we duidelijke doelen en meetbare resultaten. Zo evalueren hoe effectief ons beleid is. Hierdoor kunnen we de voortgang monitoren en bijsturen waar nodig.

We monitoren de resultaten van onze aanpak kwantitatief en kwalitatief. We gaan aan de slag met de volgende beleidsdoelen:

- •

In 2025 zijn er minimaal 20% (30 trajecten) meer schuldhulpverleningstrajecten in vergelijking met 2023. Dit komt door een laagdrempelige toegang en communicatie

- •

In 2030 leeft 15% minder inwoners in armoede in vergelijking met 2024. Dit is in lijn met landelijke ambities.

- •

In 2030 is het aantal inwoners dat duurzaam hun schulden oplost met onze hulp verdubbeld. Dit moet een directe weerspiegeling zijn van de invoering van de basisdienstverlening schuldhulpverlening (hiervoor vroegsignaleringscijfers en aantal trajecten schuldhulpverlening monitoren).

We evalueren deze doelen periodiek. We monitoren op basis van de eisen uit de Wet gemeentelijke schuldhulpverlening (Wgs). Voor meer details over de wetgeving en de uitvoering van integrale schuldhulpverlening, zie de bijlage 1.

Kwantitatieve monitoring

Voor de kwantitatieve monitoring maken we gebruik van zowel landelijke als lokale systemen. Een aantal bestaande monitors helpt ons inzicht te krijgen in de prestaties van onze gemeente op het gebied van armoede en schulden:

- •

Divosa Benchmark Armoede en Schulden: Deze benchmark vergelijkt onze prestaties met die van andere gemeenten.

- •

Landelijke Monitor Vroegsignalering: Deze monitor helpt bij het volgen van signalen van financiële problemen in een vroeg stadium.

- •

Dashboard van ons klantvolgsysteem Stratech: Dit systeem levert belangrijke kengetallen op, zoals doorlooptijden en het aantal inwoners dat gebruikmaakt van onze ondersteuning.

Via de benchmark van Divosa rapporteren we jaarlijks over een aantal belangrijke statistieken, waaronder:

- •

Wachttijden en doorlooptijden voor schuldhulpverlening.

- •

Uitgaven aan preventie, vroegsignalering, curatie en nazorg.

- •

Aantal crisismeldingen en het succespercentage van schuldentrajecten.

- •

Gemiddelde schuldenlast van inwoners.

Hiermee beoordelen hoe onze aanpak presteert en waar verbeteringen nodig zijn.

Kwalitatieve monitoring

We meten ook de kwaliteit en de beleving van onze dienstverlening. Hiervoor gebruiken we bijvoorbeeld:

- •

Het Kwaliteitskompas en de Effectencalculator van Movisie.

- •

De Effectenmonitor van Purpose.

We gebruiken deze tools nu nog niet. In 2025 onderzoeken we passende meetindicatoren en instrumenten. We starten dan met een nulmeting. Zo kunnen we daarna de voortgang goed monitoren.

Ook evalueren we de ervaringen en beleving van onze inwoners en maatschappelijke partners. We zetten een werkgroep op. Dit helpt ons om vragen over effectiviteit te beantwoorden. Denk hierbij aan:

- 1.

Wanneer is een traject succesvol, ook als er geen sprake is van een schuldregeling?

- 2.

Welke onderdelen van onze dienstverlening komen te weinig terug in de huidige metingen?

- 3.

Hoe meten we de impact van onze interventies beter in termen van maatschappelijke waarde?

De werkgroep onderzoekt ook hoe andere gemeenten de effectiviteit van hun schuldenbeleid monitoren. Zo leren we van hun ervaringen. We voeren elk jaar evaluatiegesprekken met onze partners. Zo krijgen we een breder beeld van de resultaten van onze aanpak. De uitkomsten rapporteren we samen met de benchmarkgegevens aan de gemeenteraad.

Kwaliteitsborging door lidmaatschap NVVK in 2025

In 2025 worden we lid van de NVVK (Nederlandse Vereniging voor Volkskrediet). Hiermee kunnen we de kwaliteit van ons werk op het gebied van schuldhulpverlening borgen en continu verbeteren. We profiteren zo van de kennis en ervaring van andere gemeenten en organisaties die ook lid zijn van de NVVK. We bereiden nu dit lidmaatschap voor.

6. Financiën

We hebben extra geld gekregen van het kabinet om geldzorgen, armoede en schulden aan te pakken. In juli 2022 presenteerde het kabinet het plan ‘Aanpak geldzorgen, armoede en schulden’ aan de Tweede Kamer. Hierin is structureel € 40 miljoen vrijgemaakt voor gemeenten. In 2023 werden deze middelen nog eenmalig aan de gemeenten toegewezen.

We krijgen sinds 2024 jaarlijks vanuit het Rijk (gemeentefonds) een structureel bedrag van € 89.000. Dit is opgenomen in de Meerjarenbegroting 2025-2028. Hierdoor kunnen we strategisch en doelgericht onze aanpak uitvoeren en uitbreiden. We kunnen zo het bereik van schuldhulpverlening vergroten en onze activiteiten sterker maken.

Deze middelen zijn genoeg om de maatregelen uit te voeren. We houden de gemeenteraad via de reguliere PC-cyclus op de hoogte van de activiteiten en de voortgang. Een gedetailleerd overzicht van de bestedingen vindt u in bijlage 3.

Overzicht beschikbare middelen 2025-2028

Hieronder staan de beschikbare middelen voor het minimabeleid en schuldhulpverlening voor 2025 t/m 2028. Het totaalbedrag van ruim € 2,7 miljoen per jaar is een goede financiële basis om dit uit te voeren.

|

Jaar |

Minimabeleid |

Schuldhulpverlening |

Totaal |

|

2025 |

€ 2.666.123,00 |

€ 126.540,00 |

€ 2.792.663,00 |

|

2026 |

€ 2.666.123,00 |

€ 126.540,00 |

€ 2.792.663,00 |

|

2027 |

€ 2.666.123,00 |

€ 126.540,00 |

€ 2.792.663,00 |

|

2028 |

€ 2.666.123,00 |

€ 126.540,00 |

€ 2.792.663,00 |

Besteding en verantwoording

Door de vaste financiering vanaf 2024 kunnen we bijvoorbeeld:

- •

het gebruik van schuldhulpverlening verdubbelen om meer inwoners te bereiken en helpen.

- •

de activiteiten uitbreiden om kinderarmoede tegen te gaan. Denk hierbij aan educatieve programma’s en kansarme gezinnen ondersteuning.

Het toewijzen van deze middelen volgt de bepalingen uit de meicirculaire 2023 (paragraaf 2.2-6 van de Meicirculaire Gemeentefonds 2024). Via de normale instrumenten van de P&C-cyclus informeren wij de gemeenteraad regelmatig over de voortgang.

7. Bijlagen

Ondertekening

Bijlage 1: Kaders en verplichtingen volgens de Wet gemeentelijke schuldhulpverlening (Wgs)

De Wet gemeentelijke schuldhulpverlening (Wgs) verplicht gemeenten een plan op te stellen dat richting geeft aan integrale schuldhulpverlening aan haar inwoners. In artikel 2 Wgs wordt beschreven welke onderwerpen in ieder geval aan bod moeten komen, namelijk:

Het plan moet richting geven aan de integrale schuldhulpverlening aan inwoners

Integrale schuldhulpverlening wordt niet gedefinieerd in de wet. Wij gebruiken een dubbele betekenis van het begrip. Enerzijds betekent integraal dat wordt uitgegaan van alle stappen van preventie (voorkomen) tot nazorg. Anderzijds betekent integraal een brede benadering van de aanpak.

Niet alleen de aanpak van schulden, maar ook van de bredere problematiek zijn belangrijk. Het plan bevat de hoofdzaken van het beleid van de gemeente. Het doel is voorkomen dat inwoners schulden aangaan die ze niet kunnen betalen. De manier waarop we invulling geven aan deze betekenis van integrale schuldhulpverlening loopt als rode draad door het hele beleidsplan (o.a. visie, doelen en activiteiten).

Het plan wordt voor maximaal 4 jaar vastgesteld

Dit plan is geschreven voor de periode 2025-2028. Hiermee voldoen we aan de voorwaarde. Het plan kan tussentijds gewijzigd worden.

Te behalen resultaten

Het resultaat van onze aanpak is dat zo min mogelijk mensen in de schulden komen. En als ze toch in de schulden komen, dit zo kort mogelijk is. We willen dat mensen zo min mogelijk last hebben van schulden. Wat we willen bereiken is verder uitgewerkt in hoofdstuk 4 “Doelen”. Het meten van resultaten wordt beschreven in hoofdstuk 6 “Monitoring”.

Borging kwaliteit uitvoering schuldhulpverlening

De kwaliteit van onze hulp is belangrijk. We voeren als gemeente Zevenaar zelf de vroegsignalering en schuldhulpverlening uit. In het afgelopen jaar hebben we al een kwaliteitsslag gemaakt met betrekking tot onze basisdienstverlening schuldhulpverlening.

Werkprocessen zijn geoptimaliseerd waarbij doormiddel van kwaliteitstoetsing de kwaliteit gewaarborgd wordt. Daarnaast is er focus gelegd op kaders binnen de uitvoering waardoor er een eenduidige manier van werken is gecreëerd. We werken al conform de richtlijnen en gedragscodes van de NVVK, de koepelorganisatie van schuldhulpverlenende instanties en gaan daar als gemeente in 2025 bij aansluiten.

Er wordt waar nodig begeleiding verzorgd (budgetcoaching) in de vorm van de inzet van vrijwilligers van Caleidoz en Schuldhulpmaatje die een ondersteunende en coachende rol hebben. Indien noodzakelijk wordt er budgetbeheer of schuldenbewind ingezet door professionals.

We zijn aangesloten bij het Convenant Lokale overheid, wat ons heeft geholpen om het minnelijk traject efficiënter in te richten en we zijn aangesloten bij het Schuldenknooppunt (platform voor gegevensuitwisseling in de schuldhulpverlening) zodat de ontzorgingsplicht wordt vervuld en zo snel mogelijk naar een schuldenovereenkomst gewerkt kan worden.

We bieden waar mogelijk een standaard saneringskrediet met aflostermijn van 18 maanden (nieuwe aflostermijn sinds juli 2023) en een afloscapaciteit berekend op basis van het vrij te laten bedrag. De saneringskredieten faciliteren we niet zelf maar hebben we geregeld via de Kredietbank Nederland.

We zijn aangesloten bij het Waarborgfonds saneringskrediet. Dit fonds neemt het risico voor gemeenten weg wanneer een saneringskrediet niet afgelost wordt, zonder dat het de werkwijze van kredietbanken en hun bestaande samenwerking met gemeenten doorkruist.

We onderschrijven de bestuurlijke afspraken met bijbehorende doelstellingen met betrekking tot een goede basisdienstverlening schuldhulpverlening, vastgelegd door Divosa, De Nederlandse Vereniging voor Volkskrediet (NVVK), Het ministerie van Sociale Zaken en Werkgelegenheid (SZW) en de Vereniging voor Nederlandse Gemeenten (VNG).

We gaan verder met het door ontwikkelen van onze basisdienstverlening zodat we voldoen aan alle elementen (Kamerbrief, basisdienstverlening voor schuldhulpverlening, 16 november 2023) die ervoor zorgen dat meer mensen met schulden eerder en nog betere schuldhulpverlening ontvangen. Dit moet leiden tot een verbetering van het bereik en de kwaliteit van de schuldhulpverlening, waaronder het vergroten van het aantal schuldregelingen.

Termijn tot eerste gesprek waarin hulpvraag wordt vastgelegd

Wanneer een inwoner een schuldhulpvraag stelt en/of wanneer de gemeente een signaal ontvangt in het kader van vroegsignalering, vindt uiterlijk binnen vier weken een eerste gesprek plaats. We hanteren de stelregel: hoe korter, hoe beter. Bij een dreigende situatie vindt het eerste gesprek binnen 3 dagen plaats. Een dreigende situatie is: gedwongen woningontruiming, beëindiging van de levering van gas, elektriciteit, stadsverwarming of water of opzegging dan wel ontbinding van de zorgverzekering.

Vormgeven schuldhulpverlening gezinnen met minderjarige kinderen

Bij financiële problemen in gezinnen met minderjarige kinderen wordt ondersteund op dit gebied, maar ook op andere leefgebieden, al dan niet in samenwerking met ketenpartners. Er is een goede samenwerking met deze ketenpartners zoals Stichting Leergeld de Liemers, Caleidoz, Caritas de Liemers, Voedselbank Zevenaar en als gemeente ondersteunen we deze huishoudens door middel van minimaregelingen zoals het Kindpakket en stellen we een Gelrepas ter beschikking.

Via het Armoedefonds zijn menstruatieproducten uitgifte punten (MUP) aanwezig in onze gemeente. Zo sluiten we aan op integrale (keten) samenwerking, waardoor (financiële) problemen bij ouders en hun kinderen snel opgepakt kunnen worden.

Hoe krijgt schuldhulpverlening voor ondernemers (SHVO) vorm?

SHVO is uitbesteed aan de Regionale Samenwerkingsdienst De Liemers (RSD). De toegang regelen wij samen met de RSD. De Bijzondere bijstand zelfstandigen (BBZ) wordt uitgevoerd door de RSD. Het daadwerkelijke oplossen van schulden wordt uitbesteed.

Uitsluitingsgronden

Iedere inwoner van de gemeente Zevenaar heeft toegang tot schuldhulpverlening. Behalve personen die niet rechtmatig in Nederland verblijven in de zin van artikel 8, onder a tot en met e en l, van de Vreemdelingenwet 2000.

Het college mag mensen de toegang tot schuldhulp weigeren. Bijvoorbeeld omdat iemand zich niet houdt aan afspraken, zich ernstig misdraagt tegenover hulpverleners of wanneer sprake is van een verzoek tot een hernieuwd schuldhulpverleningstraject. Het college kan in beleidsregels beëindigingsgronden van schuldhulpverleningstrajecten vastleggen.

Bijlage 2: Activiteiten

|

Doel |

Activiteit |

Resultaat (SMART / CAT) |

Indicator |

Planning |

Betrokkenen |

|

1. Voorkomen van armoede en schulden |

1.1 Stimuleren voorlichting op scholen |

Vanaf maart 2025 doet jaarlijks minimaal 30% van de basisscholen en het VO mee aan de Week van het Geld. |

Aantal scholen dat meedoet aan de Week van het Geld. |

Jaarlijkse meting vanaf 2025 |

Gemeente, scholen |

|

1.2 Vroegsignalering |

Vanaf 2025 willen we het aantal inwoners dat vanuit vroegsignalering in concreet contact komt met de gemeente jaarlijks met 50% verhogen ten opzichte van het voorgaande jaar. Daarnaast streven we ernaar dat 50% van deze contacten resulteert in het accepteren van hulp. |

Aantal meldingen dat leidt tot contact met de inwoner/Aantal gevallen dat leidt tot een hulpacceptatie. Bron: Divosa vroegsignalering schulden |

Jaarlijkse cijfers worden nu al bijgehouden. |

Gemeente Vroegsignalerin g, Divosa, signaalpartners |

|

|

1.3 Proactiefregelingen verstrekken |

Eind 2028 worden de inkomensondersteunende maatregelen waar onze inwoners recht op hebben, deze in 80% van de gevallen proactief verstrekt. |

Percentage inwonersdat inkomensondersteuning proactief ontvangt. Bron: gemeente |

Doorlopende monitoring vanaf 2025 |

Gemeente |

|

|

1.4 Basisvaardigheden vergroten |

We gaan verder met het inrichten van onze dienstverlening zodat we beter aansluiten bij de doelgroep. Dit houdt ook in dat we onze communicatie gaan screenen of deze begrijpelijk en toegankelijk is. We verwijzen onze inwoners die moeite hebben met taal door naar het Taalhuis de Liemers. |

Bron: Toolkit laaggeletterheid, Taalhuis de Liemers, gemeente afd Communicatie |

Doorlopende monitoring vanaf 2025 |

Gemeente, Taalhuis de Liemers, Financiële trefpunten, ketenpartners. |

|

|

1.5 Taboe / Schaamte doorbreken |

Vanaf 2025 zoekt 20% meer inwoners hulp. We verlagen met professionals en vrijwilligers de drempel. Dit doen we in de spreekkamer en bij de huisbezoeken in het kader van vroegsignalering. Dit wordt ook ondersteund door samenwerkingen met energiefixers en maatschappelijke partners. |

Toename in aantal inwoners dat hulp zoekt. Bron: Stratech, Divosa vroegsignalering schulden. Dashboard Armoede en Schulden Divosa |

Doorlopende monitoring vanaf 2025 |

Gemeente, Ketenpartners, Energiefixers |

|

|

1.6 Aandacht voor life-events |

In 2025 vragen we actief aandacht voor doorverwijzing van onze inwoners met financiële problemen door life-events. Dit doen we door het verspreiden van folders. Ook leggen we intensievere contacten met onze formele en informele partners. Hierdoor willen we 60% meer inwoners met financiële problemen als gevolg van een life event bereiken. |

Percentage hulpvragen met financiële interventies. Bron:Stratech |

Doorlopende monitoring vanaf 2025 |

Gemeente, formele en informele partners, onderwijs, notariskantoren, mediators, POH’s, UWV, SVB, Nederlandse Schuldhulp Route |

|

|

1.7 Aansluiten bij het Armoedefonds |

Eind 2028 zijn er op alle basisscholen en in het voortgezet onderwijs Menstruatie Uitgifte Punten (MUP’s) geïnstalleerd. |

Aantal geïnstalleerde MUP's. Bron:scholen |

Eind 2028 |

Gemeente Armoedefonds |

|

|

1.8 Uitbreiding financiële trefpunten |

Eind 2025 zijn er in tenminste drie delen van de gemeente Zevenaar (stad, Lobith, en Angerlo, Giesbeek financiële trefpunten ingericht en worden deze goed bezocht. |

Aantal bezoekers trefpunten. Bron: gemeente en Caleidoz. |

Eind 2025 |

Gemeente, Caleidoz, Sante Partners/Sociaal Raadslieden |

|

|

2. Perspectief bieden op een betere toekomst |

2.1 Nazorg schuldhulpverlening |

Vanaf 2025 wordt voor iedereen die dat nodig heeft nazorg ingezet na een traject schuldhulpverlening. Dit heeft als doel de inwoner te ondersteunen bij de start van een schuldenvrij leven, zelfredzaamheid waar kan te bevorderen én terugval waar kan te voorkomen. |

Aantal afgeronde schuldhulpverleningstrajecten en klanten die nazorg hebben ontvangen. Bron: Stratech klantvolgsysteem |

Doorlopende monitoring vanaf 2025 |

Gemeente, Caleidoz, Schuldhulpmaatje |

|

2.2 Schuldhulpverlening |

In 2025 hebben we 70% meer ondernemers bereikt met financiële problemen. |

Percentage succesvol afgesloten schuldhulpverleningstrajecten. Bron:Stratech |

Doorlopende monitoring vanaf 2025 |

Gemeente, RSD de Liemers, aanbieders schuldhulpverlening voor ondernemers, Nederlandse Schuldhulp Route/Geldfit. |

|

|

2.3 Pilot Plinkr Hub uitstroom bewind |

In 2025 starten we de pilot met als doel te bereiken dat 60% van de deelnemers aan de Plinkr Hub-module na bewindvoering financieel zelfredzaam is. |

Percentage financieel zelfredzame deelnemers / aantal uitgestroomde klanten uit bewindvoering Bron: Bewindvoerders en monitor PlinkrHub. |

Evaluatie na afloop pilot |

Gemeente, Plinkr Hub |

|

|

2.4 Samenhangende aanpak op leefgebieden |

Vanaf 2025 is bij meer dan 50% van de inwoners met meervoudige problematiek de integrale aanpak op meerdere leefgebieden succesvol geïmplementeerd. |

Percentage succesvolle trajecten waarbij integrale aanpak bij meervoudige problematiek is ingezet. Bron:Stratech |

Doorlopende monitoring vanaf 2025 |

Gemeente, Formele en informele partners |

|

|

3. Meedoen zonder belemmeringen |

3.1 Uitbreiding financiële trefpunten |

Eind 2025 zijn er in tenminste drie delen van de gemeente Zevenaar (stad, Lobith, en Angerlo,Giesbeek financiële trefpunten ingericht en worden deze goed bezocht. |

Aantal bezoekers trefpunten. Bron:gemeente en Caleidoz. |

Doorlopende monitoring vanaf 2025 |

Gemeente, Caleidoz, Sante Partners/Sociaal Raadslieden |

|

3.2 Uitbreiding Gelrepas |

Eind 2028 is het aanbod van de Gelrepas uitgebreid met ten minste 20 nieuwe activiteiten voor gezinnen met een minimuminkomen. |

Aantal nieuwe activiteiten, aantal deelnemers met Gelrepas. Bron: |

Eind 2028 |

Gemeente, BS&F |

|

|

3.3 Regelingen gebruiken |

In 2025 is het aantal inwoners dat gebruikmaakt van gemeentelijke en landelijke regelingen met 10% gestegen ten opzichte van 2023. |

Aantal inwoners dat gebruikmaakt van regelingen, stijging ten opzichte van 2023. Bron: Divosa dashboard armoede en schulden |

Doorlopende monitoring vanaf 2025 |

Gemeente, Caleidoz, Schuldhulp- maatje, Ketenpartners |

|

|

4. Versterken van de samenwerking |

4.1 Verbinding maatschappelijke partners |

In 2024 is een symposium gehouden. Hierbij is de samenwerking tussen gemeenten en ketenpartners versterkt. Daarom zetten we de komende jaren nog meer in op gezamenlijke projecten We evalueren de jaarlijkse armoedeplatforms en vernieuwen waar nodig. |

Organisatie symposium, verbeterde samenwerking. Bron: gemeente |

November |

Gemeente, formele en informele partners, vrijwilligers, vrvaringsdeskundigen |

|

4.2 Samenwerking bewindvoerders |

Eind 2028 is een samenwerkingsconvenant met bewindvoerders afgesloten. Dit zorgt voor verbeterde dienstverlening aan inwoners met schulden. |

Bron: gemeente |

Eind 2028 |

Gemeente, bewindvoerders |

|

|

4.3 Aansluiten bij NVVK |

Eind 2025 zijn we als gemeente aangesloten bij de Nederlandse Vereniging voor Volkskrediet (NVVK). |

Registratie van NVVK- lidmaatschap, verbeteringen in schuldhulpverlening door NVVK-richtlijnen. Bron: gemeente |

Eind 2025 |

Gemeente, NVVK |

|

|

4.4 Aansluiten bij Divosa Benchmark |

We doen mee aan de Divosa Benchmark, met jaarlijks inzicht in de prestaties en verbeterpunten van het armoedebeleid en de schuldhulpverlening. |

Deelname aan Divosa Benchmark, jaarlijkse rapportages en analyses. Bron: DivosaBenchmark |

Jaarlijkse meting vanaf 2025 |

Gemeente, |

Bijlage 3: Gedetailleerd overzicht bestedingen

|

Middelen minimabeleid |

Bedragen |

|

Uitgaven coll zorgverzekering |

€ 423.590,00 |

|

Subsidies |

€ 36.953,00 |

|

Uitgaven participatie arme kinderen |

€ 175.000,00 |

|

Uitgaven bijzondere bijstand |

€2.030.580,00 |

|

Totaal |

€ 2.666.123,00 |

|

Middelenschuldhulpverlening |

Bedragen |

|

Basisdienstverlening schuldhulpverlening incl.aansluiten NVVK, Vroegsignalering, Kredietbank Nederland en draaien pilots nazorg. |

€ 89.000 |

|

Subsidies, uitbreiding financiële trefpunten en kosten armoedeplatform Totaal |

€ 37.540,00 € 126.540,00 |

Bijlage 4: Overzichtsmatrix doelen en acties visie

Noot

1Een traject schuldhulpverlening zonder tussenkomst van een rechter en zonder een Wsnp Bewindvoerder. De schuldhulpverlener doet een betalingsvoorstel aan alle schuldeisers. Dit om tot een afspraak te komen om binnen een bepaalde periode zo veel mogelijk van de schulden terug te betalen. Voldoet de inwoner gedurende de afgesproken periode aan alle afspraken? Dan wordt de eventuele restantschuld kwijtgescholden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl