Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR737561

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR737561/1

Nota Grondprijzen 2025 Gemeente Maastricht

Geldend van 04-04-2025 t/m 23-01-2026

Intitulé

Nota Grondprijzen 2025 Gemeente MaastrichtManagementsamenvatting

De gemeente Maastricht geeft bouwgronden uit ten behoeve van woningbouw, bedrijven, kantoren, detailhandel enzovoorts. In dat kader is het van belang om uitgangspunten vast te stellen voor de grondprijsbepaling bij uitgifte van deze bouwgronden door de gemeente. De Nota Grondprijzen vormt één van de instrumenten voor het realiseren van het gemeentelijk grondbeleid, zoals dit is vastgelegd in de kadernota Grond- en Vastgoedbeleid 2022. Op 12 mei 2020 heeft de gemeenteraad de Nota Grondprijzen 2020 vastgesteld.

Met het oog op de nieuw vast te stellen Nota Grondprijzen 2025 heeft eerst een evaluatie plaatsgevonden van de nota uit 2020. Deze evaluatie maakt onderdeel uit van de nieuwe Nota Grondprijzen 2025. Uit de evaluatie kan gesteld worden dat de Nota Grondprijzen een goed bruikbaar instrument is gebleken bij het bepalen van grondprijzen bij onder andere het opstellen van gemeentelijke grondexploitaties en gemeentelijke grondverkopen. De belangrijkste wijzigingen ten opzichte van de Nota Grondprijzen 2020 worden onderstaand genoemd:

- 1-

In de nota van 2020 werd onderscheid gemaakt tussen functies waarbij sprake was van een normgrondprijs, een vastgestelde grondprijs dan wel functies waarbij alleen de systematiek van grondprijsbepaling werd vastgesteld. Deze laatste categorie functies was verdeeld in comparatief, residueel en maatwerk. In de nieuwe nota grondprijzen is in deze laatste categorie functies ervoor gekozen om de grondprijs met ingang van de nieuwe nota vast te stellen aan de hand van een taxatie;

- 2-

In de oude nota grondprijzen werd binnen de functie sociale woningbouw onderscheid gemaakt tussen sociale huurwoningen en sociale koopwoningen. Op basis van het gemeentelijk woonbeleid is in de nieuwe nota de categorie sociale koopwoningen vervallen;

- 3-

Verder zijn in de nieuwe nota de functies in de categorie woningbouw vereenvoudigd tot sociale woningbouw, koopwoningen, markthuurwoningen en overige woonvormen;

- 4-

Tot slot heeft voor de functies waarbij sprake is van normprijzen of vastgestelde grondprijzen op basis van externe adviezen en gegevens via benchmarking een actualisatie plaatsgevonden voor de grondprijzen tussen de nul en tien procent.

Voor een overzicht van de evaluatie en wijzigingen wordt verwezen naar hoofdstuk 2.2 van de Nota Grondprijzen 2025.

Voor een actueel overzicht van de grondprijzen wordt verwezen naar bijlage 1 “Grondprijzenbrief 2025.”

Met de vaststelling van de Nota Grondprijzen komen de Nota Grondprijzen 2020 en de Grondprijzenbrief 2024 te vervallen.

1. Inleiding

1.1 Aanleiding / doel

Het gemeentelijk grondprijsbeleid gaat over de methodiek om grondprijzen te bepalen en over de grondprijzen zelf voor bouwrijpe gronden. Deze nota gaat niet over gronden met opstallen. De nota gaat in op de door de gemeente te hanteren grondprijzen voor de verschillende functies zoals woningbouw, bedrijventerreinen, kantoren, detailhandel, etc. In deze inleiding wordt het doel en de functionaliteit van de nota Grondprijzen uiteengezet.

Het is wenselijk om de uitgangspunten vast te stellen voor de grondprijsbepaling bij de uitgifte van grond door de gemeente. Met de vaststelling van een nota grondprijzen wordt vermeden dat er een schijn van willekeur bestaat en voldoet de gemeente aan de algemene beginselen van behoorlijk bestuur. Een uniform, objectief en transparant, goedgekeurd grondprijsbeleid is dan ook in dit kader een must. In paragraaf 2.2 wordt het doel en functionaliteit van deze nota verder toegelicht.

De Nota Grondprijzen 2025 betreft een actualisatie van de nota uit 2020. Bij de actualisatie is gebruik gemaakt van benchmarkgegevens van diverse gemeenten in Nederland. Daarbij is tevens advies ingewonnen bij externe deskundigen.

1.2 Leeswijzer

De nota is in de volgende vier hoofdstukken ingedeeld.

In hoofdstuk 1 wordt de inleiding weergegeven inclusief een leeswijzer.

In hoofdstuk 2 wordt het beleidskader geschetst (2.1) en wordt de Nota Grondprijzen 2020 geëvalueerd en worden de belangrijkste wijzigingen ten opzichte van 2020 besproken (2.2).

In hoofdstuk 3 worden naast algemene uitgangspunten (3.1) de theoretisch mogelijke waardebepalingsmethoden uiteengezet. Deze methoden worden in paragraaf 3.2 toegelicht. Vervolgens wordt uitgewerkt hoe de gronduitgifteprijs tot stand komt en wat de handelwijze is bij functies die niet zijn opgenomen in de Nota Grondprijzen (3.3).

In hoofdstuk 4 wordt per functie (woningbouw met zijn diverse uitgiftecategorieën in 4.1, bedrijvigheid met zijn diverse uitgiftecategorieën in 4.2 en overige functies in 4.3), uiteengezet voor welke waardebepalingsmethodiek is gekozen. In deze nota wordt onderscheid gemaakt in functies met een normgrondprijs of een vastgestelde grondprijs dan wel functies waarbij de grondprijs bepaald door een onafhankelijke, externe taxateur. Indien aan de orde worden de (norm)prijzen voor gronduitgifte gegeven dan wel vastgestelde grondprijzen genoemd. Tevens wordt beknopt uiteengezet hoe erfpacht in dit kader past (4.4).

In bijlage 1 is de grondprijzenbrief voor 2025 opgenomen. Bijlage 2 bevat een lijst van de in de nota gebruikte afkortingen en definities. Tot slot worden in Bijlage 3 vier voorbeelden van een residuele grondprijsberekening gepresenteerd. Deze voorbeeldberekeningen zijn opgesteld om inzicht te geven in de grondprijsberekening en zijn enkel indicatief. Aan alle in deze nota genoemde prijsvoorbeelden kunnen dan ook géén rechten worden ontleend.

2. Beleidskader

2.1 Europees, nationaal en gemeentelijk kader

Voor veel activiteiten in de fysieke leefomgeving is grond nodig. Plannen op het gebied van bijvoorbeeld wonen, werkgelegenheid, energietransitie, natuur, recreatie en klimaatadaptie hebben consequenties voor het grondgebruik in de gemeente. Dat betekent in veel gevallen dat het bestaande grondgebruik veranderd moet worden.

Met grondbeleid probeert de gemeente die veranderingen in het grondgebruik te sturen. Een formele definitie van grondbeleid is: grondbeleid is een doelgerichte overheidsinterventie in de grondmarkt. Door in de grondmarkt te interveniëren kan de overheid – in de meeste gevallen de gemeente – het bereiken van haar eigen doelstellingen veiligstellen. Interventies zijn er daarbij in verschillende vormen: de gemeente kan via het publiekrecht ingrijpen, zoals door middel van het omgevingsplan, maar ook via de privaatrechtelijke weg door het zelf aan- /of verkopen van grond.

Het verkopen van grond is een van de instrumenten om, via de privaatrechtelijke weg, te kunnen sturen op het tot stand komen van gewenste ontwikkelingen in de fysieke leefomgeving. Bij de verkoop van grond dient de gemeente zowel Europese als nationale wet- en regelingeving en gemeentelijk beleid in acht te nemen. Zo dient de gemeente bij gronduitgifte onder andere rekening te houden met de regels rondom staatssteun, de Mededingingswet (waaronder de Wet Markt en Overheid) en wanneer van toepassing de Aanbestedingswet. Ook zal de gemeente rekening dienen te houden met de algemene beginselen van behoorlijk bestuur, zoals het gelijkheidsbeginsel (Didam arrest) en het verbod van willekeur. Héél kort gezegd wordt met al deze regelingen beoogd dat er (ook) bij het privaatrechtelijk handelen van de overheid sprake is van gelijke behandeling van partijen, zonder financiële bevoordeling door de overheid.

In de Kadernota grond- en vastgoedbeleid Maastricht 2022 zijn de algemene uitgangspunten van het gemeentelijk grond- en vastgoedbeleid opgenomen. Het grondprijsbeleid van de gemeente is in voorliggende afzonderlijke nota verankerd. Verankering van het grondprijsbeleid draagt bij aan transparantie, gelijke behandeling en doordat in de nota het begrip ‘marktconforme grondprijs’ nader wordt ingevuld wordt selectieve (financiële) bevoordeling en daarmee staatsteun zoveel als mogelijk voorkomen.

Grondprijsbeleid wordt bij voorkeur in een afzonderlijke nota prijsbeleid vastgelegd. De gemeenteraad heeft op 12 mei 2020 de Nota Grondprijzen 2020 vastgesteld. Thans heeft een evaluatie van deze nota uit 2020 plaatsgevonden met als resultaat de nu voorliggende Nota Grondprijzen 2025.

De prijzen die in hoofdstuk 4 en bijlage 1 zijn genoemd worden jaarlijks herzien. De gehanteerde waardebepalingsmethoden, zoals genoemd in hoofdstuk 3 en gehanteerd in hoofdstuk 4, worden in principe eens in de 4 jaar geëvalueerd en desgewenst aangepast aan nieuwe ontwikkelingen. De volgende evaluatie/herziening zal naar verwachting in het jaar 2029 plaats vinden. De Nota Grondprijzen 2020 en de Grondprijzenbrief 2024 van de Maastricht komen hiermee te vervallen.

De in deze grondprijzennota genoemde bepalingen omtrent de uitgifte van grond in erfpacht vinden hun basis in de Algemene erfpacht- en verkoopvoorwaarden 2024 welke op 26 november 2024 door de gemeenteraad is vastgesteld.

2.2 Beleidsevaluatie Nota Grondprijzen 2020

Ten behoeve van de actualisatie van het gemeentelijk grondprijzenbeleid heeft een interne evaluatie plaatsgevonden van de Nota Grondprijzen 2020 Gemeente Maastricht. De evaluatie heeft plaatsgevonden op de volgende drie onderdelen:

2.2.1. Doel en functionaliteit;

2.2.2. Waardebepalingsmethodieken;

2.2.3. Grondprijzen

Deze evaluatie heeft als uitgangspunt gediend bij de totstandkoming van de Nota Grondprijzen 2025. Daarnaast heeft ook Stec groep geadviseerd inzake de grondprijsmethodes en grondprijzen bij het tot stand komen van de nota Grondprijzen 2025.

2.2.1. Doel en functionaliteit

Zoals in de Nota Grondprijzen 2020 in de inleiding is opgenomen dient de nota grondprijzen de volgende belangen:

1. Uniformiteit en objectiviteit

De nota Grondprijzen zorgt voor uniformiteit en objectiviteit in het grondprijsbeleid van de gemeente. Met een uniform en objectief grondprijsbeleid worden betrokken partijen gelijk behandeld. Daarmee wordt recht gedaan aan het gelijkheidsbeginsel en gelijksoortige zaken gelijk behandeld.

2. Transparantie

De nota Grondprijzen wordt door de gemeente gepubliceerd op overheid.nl en is via de gemeentelijke internetsite te raadplegen. Op deze manier worden marktpartijen en burgers in staat gesteld kennis te nemen van en inzicht te krijgen in het gemeentelijk grondprijsbeleid.

3. Draagvlak

Met name door de uniforme en objectieve benadering van het grondprijsbeleid wordt draagvlak gecreëerd bij marktpartijen en burgers. De nota laat duidelijk zien welke grondprijs methodieken door de gemeente worden gehanteerd. Betreffende grondprijsmethodieken worden in de nota toegelicht en verduidelijkt met een indicatief voorbeeld. Dit alles leidt ook tot vermindering van discussie over grondprijzen bij grondtransacties.

4. Verdienend vermogen

De nota Grondprijzen ondersteunt het gemeentelijk grondbeleid waarbij het doel is de voorziene stedelijke ontwikkeling van de gemeente binnen de gestelde tijdskaders en met de gewenste kwaliteit te ontwikkelen tegen een ten minste neutraal financieel saldo. De nota Grondprijzen fungeert als uitgangspunt bij het opstellen van grondexploitaties.

Verder is een uniform, transparant en vastgesteld grondprijsbeleid ondersteunend in het kader van de toepassing van de huidige Omgevingswet (2024).

De nota Grondprijzen 2020 voldoet nog steeds aan bovenstaande belangen. De nota Grondprijzen wordt door de gemeente ervaren als een goed bruikbaar instrument gebleken bij het bepalen van grondprijzen bij onder andere het opstellen van gemeentelijke grondexploitaties en gemeentelijke grondverkopen.

In de nota Grondprijzen 2020 worden functies onderscheiden waarbij sprake is van een normgrondprijs of een vastgestelde grondprijs. Daarnaast worden functies onderscheiden waarbij geen grondprijs wordt genoemd maar enkel de methodiek van grondprijsbepaling. Deze methodieken worden verder toegelicht via diverse voorbeelden. Deze opzet en werkwijze is duidelijk en in de praktijk goed werkbaar en wordt overgenomen in de Nota Grondprijzen 2025. Zie hiervoor hoofdstuk 4 van de nota.

2.2.2. Waardebepalingsmethodieken

Bij de evaluatie van de Nota Grondprijzen 2020 is ook gekeken naar de gehanteerde grondwaardemethodieken.

In de Nota Grondprijzen 2020 werd onderscheid gemaakt tussen functies waar gebruik werd gemaakt van normprijzen en vastgestelde grondprijzen en functies waar de methodiek werd benoemd voor de grondprijsbepaling. In deze laatste categorie werd onderscheid gemaakt tussen residueel, comparatief en maatwerk. In de praktijk werden de grondprijzen in deze laatste categorie (functies waar enkel de methodiek werd genoemd) altijd vastgesteld op basis van een taxatie door een externe, onafhankelijke deskundige. Dit vooral om marktconformiteit te waarborgen. In de Nota Grondprijzen 2025 wordt dan ook alleen nog onderscheid gemaakt tussen functies waar gebruik wordt gemaakt van normprijzen, vastgestelde grondprijzen en taxatie door een externe, onafhankelijke taxateur.

Extern onderzoek, benchmarkgegevens en deskundige advisering tonen aan dat deze waarderingsmethodes binnen Nederland gangbaar en goed hanteerbaar zijn.

2.2.3. Grondprijzen

Grondprijzen in de periode 2020-2025

Na vaststelling van de Nota Grondprijzen 2020 heeft de gemeente Maastricht jaarlijks via de Grondprijzenbrieven 2021 tot en met 2024 de grondprijzen voor functies waar sprake is van vastgestelde prijzen of normprijzen jaarlijks geïndexeerd met 2%, met uitzondering van de functie kantoren. Vanwege de concurrentiepositie van de gemeente en met name de marktsituatie in Maastricht, waarbij al jaren geen sprake is van grondverkopen ten behoeve van kantoorlocaties Randwyck en Geusselt is deze prijs gehandhaafd op het niveau van 2020.

De Nederlandse economie

Volgens de Macro economische Verkenning 2025 (MEV) van het Centraal Planbureau (CPB), welke is gepubliceerd op 17 september 2024 is er na twee jaar van stagnatie vanaf het tweede kwartaal in 2024 weer sprake van groei van de Nederlandse economie. Deze groei is vooral te danken aan de toenemende overheidsbestedingen en meer consumptie door huishoudens. De economische groei in 2024 wordt door het CPB berekend op 0,6%. In 2025 zet de groei volgens het CPB door en groeit de economie naar verwachting met 1,5% op jaarbasis. Het aantrekken van de economische groei in 2025 wordt vooral veroorzaakt door de consumptie van huishoudens en de wereldhandel. De consumptie van huishoudens neemt in 2025 naar verwachting met 2,7% toe. Daarnaast verwacht het CPB dat ook de wereldhandel en de Nederlandse uitvoer zullen stijgen in 2025. Tot slot is de verwachting dat in 2025 de investeringen toe zullen nemen, doordat de economische groei aantrekt en de druk op de woningmarkt hoog blijft, waardoor woningprijzen door zullen stijgen. De groei van de overheidsconsumptie neemt in 2025 echter af ten opzichte van 2024.

Groei dan wel krimp van de economie betekent niet automatisch dat meer of minder (bouw)gronden worden verkocht en dat grondprijzen zullen stijgen of dalen. Er zijn veel meer factoren van invloed op grondprijzen en grondverkopen. Te denken valt hierbij onder andere aan ontwikkelingen in de stichtingskosten van woningen, de ligging (bijvoorbeeld in een krimpregio), beschikbaarheid van bouwgronden voor woningbouw, maar ook een risico als stikstofproblematiek kan van invloed zijn op de ontwikkeling van grondverkopen en grondprijzen. Tot slot kan in dit kader ook het Didam-arrest worden genoemd, waarbij de Hoge Raad heeft geoordeeld dat de overheid grond die zij in eigendom heeft in het algemeen niet één op één mag verkopen en de overheid ruimte moet bieden aan potentiële gegadigden om mee te dingen naar een grondpositie.

Om te komen tot voorstellen met betrekking tot de methodiek van grondprijsbepaling en grondprijzen ten behoeve van de Grondprijzenbrief 2025 is voor zowel woningbouw, bedrijvigheid en overige functies gekeken naar de landelijke marktsituatie. Daarnaast is ook nadrukkelijk gekeken naar marktsituatie van de diverse woningbouwprojecten en bedrijventerreinen in Maastricht. Ook zijn de grondprijzen welke door diverse gemeenten worden gehanteerd in beeld gebracht. Tot slot heeft Stec Groep mede geadviseerd bij het tot stand komen van deze Nota Grondprijzen 2025 en is op basis van de door Stec Groep uitgevoerde Benchmark Gemeentelijke Grondprijzen 2024-2025 onderzocht wat de verwachting is met betrekking tot de indexering van grondprijzen voor het jaar 2025 bij de deelnemende gemeenten.

Woningbouw

Marktsituatie voor woningbouwgronden Maastricht

Met betrekking tot de woningbouwgronden in Maastricht is de laatste jaren een positieve groei te zien. Ondanks de Corona pandemie heeft deze groei doorgezet.

In het plan Ambyerveld zijn inmiddels alle kavels definitief verkocht met uitzondering van twee superkavels. Deze superkavels worden openbaar verkocht middels inschrijving.

Binnen het plan Malberg waren reeds in 2021 alle woningen van het plan Zouwdalveste II en ’t Markus Keteer verkocht.

Met betrekking tot het gebied Belvédère kan vermeld worden dat verkoop voortvarend is verlopen. In 2022 zijn de 8 stadsvilla’s Lindenkruis opgeleverd. Verder zijn ook de stadswoningen blok 1 Sphinx Zuid opgeleverd. Tot slot kan gemeld worden dat de bouw van de 78 appartementen Miller (Sphinx Zuid) gereed is. De oplevering van alle appartementen (huur en koop) heeft inmiddels plaatsgevonden gedurende.

Binnen het project Groene Loper (A2-locatie) zijn in totaal 1.143 nieuwbouwwoningen voorzien. Oorspronkelijk was de planning dat deze woningen in 2026 gerealiseerd zouden zijn. De ontwikkelingen en verkopen volgen de marktontwikkeling. De voorbije periode heeft een correctie plaatsgevonden als gevolg van gestegen rente en gestegen bouwkosten. Dit heeft als gevolg dat de totale ontwikkeling langer in beslag neemt. De verwachting is dat de woningen omstreeks 2030 gerealiseerd en verkocht zullen zijn.

Op basis van de Benchmark Gemeentelijke Grondprijzen 2024-2025, uitgevoerd door Stec Groep valt af te leiden dat ten aanzien van de verwachte ontwikkeling grondprijzen voor woningbouw circa 60% van de Nederlandse gemeenten verwacht een stijging door te voeren van de grondprijzen ten opzichte van 2024. Circa 8% laat de prijzen gelijk en 7% verwacht een daling door te voeren voor 2025. Circa 25% van de deelnemende gemeenten had bij het invullen van de benchmark nog geen idee over de grondprijzen voor 2025, dan wel geen grondposities. De gemeenten verwachten volgens de Benchmark voor 2025 voor woningbouw een gemiddelde grondprijsstijging door te voeren van 3,4% ten opzichte van 2024.

Bij de nota grondprijzen uit 2020 werd bij woningbouw onderscheid gemaakt in functies waarbij sprake was van een normgrondprijs, een vastgestelde grondprijs en functies waarbij de methodiek werd vastgesteld. Bij deze laatste categorie werden residueel, comparatief en maatwerk onderscheiden. Bij de nu voorliggende nota wordt bij de functie, waarbij alleen de methodiek wordt vastgesteld, automatisch gekozen voor taxatie. Naast het feit dat de afgelopen jaren, bij functies waarbij alleen de methodiek was vastgesteld, altijd een onafhankelijke, externe deskundige is ingeschakeld, draagt taxatie op een positieve manier bij aan uniformiteit, objectiviteit, transparantie en draagvlak.

Sociale woningbouw

Bij de functie sociale woningbouw (sociale huurwoningen) wordt een normgrondprijs gehanteerd. De grondprijs wordt bepaald op basis van de comparatieve methode en met behulp van externe deskundigen. Het betreft in het algemeen een prijs in de (gesubsidieerde) maatschappelijke sector (zonder winstoogmerk).

Bij het opstellen van de Nota Grondprijzen 2013 en 2020 is stilgestaan bij de grondprijzensystematiek voor sociale woningbouw. Destijds kwam de residuele methode ook in discussie voor grondprijsbepaling voor sociale woningbouw. Bij de residuele methode wordt de waarde van de grond in essentie afgeleid van de opbrengsten en kosten van de bestemming die daarop wordt gerealiseerd. Uit benchmarkgegevens is geconstateerd dat bij de meeste gemeenten de corporaties een vaste som per woning dan wel een vaste prijs per m2 kavel voor de (bouwrijpe) grond ten behoeve van sociale woningbouw betalen. Het blijkt dat de residuele benadering niet vaak wordt toegepast door gemeenten bij uitgifte van grond ten behoeve van sociale woningbouw. Rekening houdende met bovenstaande wordt ook in Maastricht vastgehouden aan het hanteren van een vaste som per woning bij sociale woningen waarbij gebruik gemaakt wordt van de comparatieve methode. Bij deze methode wordt de grondprijs gebaseerd op een vergelijking met prijzen voor vergelijkbare functies op andere locaties in de stad of met de grondprijzen van (buur)gemeenten.

Voor de sociale huurwoningen is, ten behoeve van het bepalen van de grens voor wooncategorieën, aansluiting gezocht bij de liberalisatiegrenzen, zijnde het maximum huurbedrag tot waar huurtoeslag voor een woning aangevraagd kan worden. Voor 2020 was deze grens bepaald op € 737,14 per maand (Voor 2025 is de liberalisatiegrens bepaald op € 900,07 per maand). Woningen met huurprijzen boven dit bedrag worden tot markthuur gerekend.

In de Nota Grondprijzen 2020 werd voor sociale woningbouw onderscheid gemaakt in de categorieën eengezins koop, meergezins koop, eengezins huur en meergezins huur. In de Nota Grondprijzen 2020 werd bij een sociale koopwoning uitgegaan van een prijsgrens van € 225.000,- V.O.N. Aangezien het product sociale koopwoning niet apart is opgenomen in het gemeentelijk woningbouwbeleid van Maastricht, wordt in de nota grondprijzen 2025 de categorie sociale koop niet opgenomen. Binnen het gemeentelijk woonbeleid is de grens voor een betaalbare koopwoning vastgesteld op € 402.000,- (prijspeil 2025). Landelijk is deze grens vastgesteld op € 405.000,-. De grens waarop een hypotheek kan worden afgesloten met Nationale Hypotheek Garantie (NHG) is met ingang van 1 januari 2025 € 450.000,-

Het hanteren van de normprijzen voor sociale woningbouw is goed werkbaar. Sinds de vaststelling van de Nota Grondprijzen 2020 zijn de normprijzen voor sociale woningbouw nadien jaarlijks geïndexeerd met 2%. Dit is jaarlijks gemotiveerd bij de vaststelling van de Grondprijzenbrieven. Het is van belang de gehanteerde sociale grondprijzen te monitoren en via benchmarking te vergelijken met andere gemeenten, Op basis van benchmarking en op advies van extern deskundigen wordt de grondprijs voor sociale huurwoningen voor 2025 verhoogd met 10%. Dit is verder uitgewerkt en onderbouwd in hoofdstuk 4.

In paragraaf 4.6.2 Kadernota grond- en vastgoedbeleid 2022 is vastgelegd wat de werkwijze is bij grondruilingen tussen gemeente en woningcorporaties op het gebied van herstructureringsopgaves waarover prestatieafspraken zijn gemaakt.

Koopwoningen en markthuurwoningen

De grondwaarde bij koopwoningen en woningen in het markthuursegment, wordt bepaald door een onafhankelijke, externe deskundige. Bij koopwoningen en markthuurwoningen (huurwoningen waarbij de huur hoger is dan de liberalisatiegrens) wordt de normprijs voor een sociale huurwoning als ondergrens gehanteerd. In de nota uit 2020 werd nog onderscheid gemaakt tussen koop boven sociaal, middenhuur en markthuur, waarbij residueel als methodiek was vastgesteld. Naast het feit dat de afgelopen jaren, bij functies waarbij alleen de methodiek was vastgesteld, altijd een onafhankelijke, externe deskundige is ingeschakeld, draagt taxatie op een positieve manier bij aan marktconformiteit, uniformiteit, objectiviteit, transparantie en draagvlak.

Overige woonvormen

Ook de grondwaardebepaling bij alle overige woonvormen, zoals vrije sectorkavel, (collectief) particulier opdrachtgeverschap, woon-werkwoningen, woonzorgwoningen en studentenhuisvesting vindt plaats door een taxatie door middel van een onafhankelijke, externe deskundige. Hierbij wordt de normprijs voor sociale woningbouw als ondergrens gehanteerd met uitzondering voor studentenhuisvesting. Ten opzichte van de nota grondprijzen 2020 zijn de functies woonzorgwoningen en (collectief) particulier opdrachtgeverschap toegevoegd.

Bedrijvigheid

Marktsituatie voor kantoorbouwgronden en bouwgronden voor bedrijfsterreinen in Maastricht

In Maastricht is op dit moment vrijwel geen vraag naar bouwgrond ten behoeve van ontwikkeling kantoorlocaties. Identiek aan voorgaande jaren zijn ook in 2024 geen bouwgronden ten behoeve van kantoorontwikkeling door de gemeente Maastricht verkocht. Tijdens de Corona pandemie moesten veel mensen verplicht thuiswerken. Door de ervaringen opgedaan tijdens de pandemie zijn zowel werkgevers als werknemers overtuigd geraakt dat (gedeeltelijk) thuiswerken goed mogelijk is. De verwachting is dat op basis van de opgedane ervaringen tijdens de Corona pandemie het thuiswerken ook in de toekomst voor een deel een vaste plek zal krijgen. Dit zal ook gevolgen hebben voor de bezetting/leegstand van de bestaande kantorencomplexen. Maar het zal ook gevolgen hebben voor de vraag naar bouwgrond voor kantoren nieuwbouw.

Met betrekking tot de uitgifte van bouwgronden ten behoeve bedrijventerreinen is er de laatste jaren sprake van een toenemende interesse. Op bedrijvenpark Maastricht Zuid heeft dit in 2019 geleid tot een bouwgrondtransactie ter grootte van in totaal 4 ha. In 2020 heeft echter geen verkoop plaatsgevonden terwijl in 2021 één bouwkavel ter grootte van 2.255 m2 is verkocht. In 2022 tot en met 2024 is geen kavel verkocht, de interesse is echter onverminderd hoog. Inmiddels is een intentieovereenkomst gesloten inzake de verkoop van een bedrijfskavel ter grootte van circa 5 ha.

De voorraad bedrijventerreinen in Maastricht is schaars. De beoordeling van marktinitiatieven vindt mede plaats op basis van de gemeentelijke beleidskaders (ruimtevraag, aantal arbeidsplaatsen, milieucategorie etc.). Momenteel resteert er op Bedrijvenpark Maastricht Zuid nog een vrije voorraad van circa 13 ha. Het bedrijventerrein Beatrixhaven is sinds 2022 volledig uitverkocht. Tot slot wordt vermeld dat op Bedrijventerrein Hazendans slechts een zeer beperkte voorraad beschikbaar is.

De (Maastrichtse) bedrijventerreinenmarkt is tot dusverre maar beperkt beïnvloed door de Coronacrisis. De eventuele effecten van de Coronacrisis zullen op de langere termijn moeten blijken. Voorstelbaar is dat als gevolg van eventueel optredende faillissementen er bedrijfslocaties vrij in de markt beschikbaar komen. Andere factoren die van invloed zijn op de (Maastrichtse) bedrijventerreinenmarkt zijn bijvoorbeeld materiaaltekorten, kostenstijgingen, de situatie rondom netcongestie, stikstof en het Didam-arrest. Ook van deze factoren welke een negatieve invloed hebben op de verkoopbaarheid van bedrijfskavels zullen de effecten de komende jaren duidelijk worden.

Op basis van de Benchmark Gemeentelijke Grondprijzen 2024-2025, uitgevoerd door Stec Groep valt af te leiden dat ten aanzien van de verwachte ontwikkeling grondprijzen voor bedrijventerreinen circa 14% van de Nederlandse gemeenten verwacht dat de grondprijzen gelijk blijven aan 2024. Circa 27% verwacht een stijging tot 2,5% en circa 14% verwacht een stijging tussen 2,5% en 5%. Van de Nederlandse gemeenten verwacht een klein aandeel een daling van de grondprijs en de overige gemeenten hebben geen grondposities of weet het op dit moment nog niet. De gemeenten verwachten volgens de Benchmark voor 2025 voor bedrijventerreinen een gemiddelde grondprijsstijging door te voeren van 2,6% ten opzichte van 2024. Stec Groep heeft de grondprijzen voor de Maastrichtse bedrijventerreinen specifiek getoetst op marktconformiteit. Dit advies is overgenomen en verder uitgewerkt in hoofdstuk 4.2.1.

Bedrijventerreinen

Indien een nieuw bedrijventerrein door de gemeente in exploitatie wordt genomen zal de grondwaarde worden bepaald door een onafhankelijke, externe deskundige taxateur. De prijs voor bouwrijpe grond wordt door een taxateur meestal via de comparatieve methode bepaald, waarbij de grondprijzen voor bedrijventerreinen in de regio de belangrijkste vergelijkingsmaatstaf vormen. Bij gronduitgifte voor in exploitatie zijnde (reeds bestaande) bedrijventerreinen hanteert de gemeente Maastricht vastgestelde grondprijzen die gebaseerd zijn op de comparatieve methode (=vergelijkingsmethode).

Binnen Maastricht zijn momenteel kavels beschikbaar op een tweetal bedrijventerreinen, Maastricht Zuid en Hazendans. Momenteel resteert er op Bedrijvenpark Maastricht Zuid nog een vrije voorraad van circa 13 ha. Op het Bedrijventerrein Hazendans is slechts een beperkte voorraad (circa 0,2 ha).

Rekening houdende met bovenstaande, de Benchmark Gemeentelijke Grondprijzen 2024-2025 door Stec Groep, de gehanteerde grondprijzen bij diverse Limburgse gemeenten en advisering door Stec Groep worden de grondprijzen voor Bedrijvenpark Maastricht Zuid voor 2025 te geïndexeerd met 10% ten opzichte van 2024 met uitzondering van de kavels welke eventueel bestemd worden voor bedrijven op het gebied van Logistiek. Voor deze gronden wordt de grondwaarde bepaald door een onafhankelijke, externe deskundige taxateur, met name om de marktconformiteit te waarborgen in verband met de grillige markt.

Voor bedrijventerrein Hazendans wordt de grondprijs uit de Grondprijzenbrief 2024, € 150 exclusief btw per m2 voor het jaar 2025 niet geïndexeerd en gehandhaafd op € 150 per m2 exclusief b.t.w. op basis van extern advies Stec Groep.

Op het bedrijventerrein Karosseer zijn in het verleden alle gronden verkocht of in erfpacht uitgegeven. Geregeld verzoeken erfpachters om het in erfpacht gegeven terrein te kunnen kopen. Op 15 december 2015 heeft het college van burgemeester en wethouders besloten een vaste grondprijs per m² toe te passen bij omzetting in volledig eigendom van bedrijfspercelen op de Karosseer behorende tot de categorie erfpachten waarvan de 9 jaarstermijn van omzetting tegen de oorspronkelijke grondprijs is verstreken. Voor 2025 wordt de grondprijs ook voor deze gronden op Karosseer geïndexeerd met 10 % ten opzichte van 2024

Kantoorlocaties

De grondprijs voor kantoren, hoogwaardige en binnenstedelijke bedrijfsgebouwen, ook wel commercieel vastgoed genoemd, wordt bepaald door een onafhankelijke, externe taxatiedeskundige. Door het stedelijke karakter en mix van functies lenen dergelijke gebouwen zich bij uitstek voor de residuele grondwaardeberekening. De taxateur zal dan ook meestal gebruik maken van de residuele methode. Voor de kantoorlocaties Randwyck Noord en Geusselt is in het verleden middels taxatie door een extern deskundige op basis van deze methode de grondprijs bepaald op € 219 per m2 BVO exclusief btw. Deze grondprijs wordt jaarlijks bij het opstellen van de Grondprijzenbrief op marktconformiteit getoetst.

Deze grondprijs voor kantoorlocaties bevindt zich aan de bovenkant van de markt in vergelijking met andere Limburgse gemeenten, bijvoorbeeld Sittard-Geleen (€ 219 vs. € 150 per m2 BVO). In vergelijking met de overige Nederlandse gemeenten bevindt de prijs die de gemeente Maastricht hanteert voor de kantoorlocaties aan de onderkant van de markt. De gemeente Arnhem hanteert bijvoorbeeld een bandbreedte van € 200 tot € 600 per m2 BVO. De Grondprijzen voor kantoorlocaties in het Westen van het land lopen op tot ruim boven de € 1.000 per m2 BVO (o.a. Utrecht, Den Haag).

Vanwege de concurrentiepositie van de gemeente en met name de marktsituatie in Maastricht, waarbij al jaren geen sprake is van grondverkopen ten behoeve van kantoorlocaties wordt conform voorgaande jaren de grondprijs voor de locaties Randwyck en Geusselt voor 2025 niet geïndexeerd en gehandhaafd op € 219 per m2 BVO exclusief btw. Deze prijs wordt ook geadviseerd door Stec Groep.

Bedrijvigheid diversen

De grondwaarde bij Detailhandel en horeca, PDV en GDV, Hotels, Leisure en recreatie wordt bepaald door een onafhankelijke, externe taxatiedeskundige. In de nota uit 2020 waren deze functies ook opgenomen, waarbij de grondprijs werd bepaald op basis van de residuele methode dan wel via maatwerk. Naast het feit dat de afgelopen jaren, bij functies waarbij alleen de methodiek was vastgesteld, altijd een onafhankelijke, externe deskundige is ingeschakeld, draagt taxatie op een positieve manier bij aan uniformiteit, objectiviteit, transparantie en draagvlak.

Overige functies

Non-profit voorzieningen

Bij de functie non-profit voorzieningen wordt gerekend met een normgrondprijs. Deze grondprijs wordt bepaald op basis van de comparatieve methode en met behulp van externe deskundigen. Het betreft een prijs in de (gesubsidieerde) maatschappelijke sector (dus zonder winstoogmerk). Deze normprijs is goed werkbaar gebleken en wordt dan ook overgenomen in de nota grondprijzen 2025. Sinds de vaststelling van de Nota Grondprijzen 2020 zijn de normprijzen voor non-profit voorzieningen nadien jaarlijks geïndexeerd met 2%. Dit is jaarlijks gemotiveerd bij de vaststelling van de Grondprijzenbrieven. Het is van belang de gehanteerde grondprijzen te monitoren en via benchmarking te vergelijken met andere gemeenten, Op basis van benchmarking en op advies van extern deskundigen wordt de grondprijs voor non-profit functies voor 2025 verhoogd met 10%. Dit is verder uitgewerkt en onderbouwd in hoofdstuk 4.

Recreatieve buitenvoorzieningen

Bij de functie recreatieve buitenvoorzieningen zoals bijvoorbeeld speeltuinen, kinderboerderijen en voorzieningen voor (buiten)sportverenigingen, multifunctionele accommodaties uitgezonderd, wordt eveneens gerekend met een normgrondprijs. Ook hier is deze grondprijs bepaald op basis van de comparatieve methode. Ook hier betreft het een prijs in de (gesubsidieerde) maatschappelijke sector (dus zonder winstoogmerk). De normprijs is hier goed werkbaar. Sinds de vaststelling van de Nota Grondprijzen 2020 zijn de normprijzen voor recreatieve buitenvoorzieningen nadien jaarlijks geïndexeerd met 2%. Dit is jaarlijks gemotiveerd bij de vaststelling van de Grondprijzenbrief. Het is van belang de gehanteerde grondprijzen te monitoren en via benchmarking te vergelijken met andere gemeenten. Op basis van benchmarking en op advies van externe deskundigen wordt de grondprijs voor recreatieve buitenvoorzieningen voor 2025 niet geïndexeerd. Dit is verder uitgewerkt en onderbouwd in hoofdstuk 4.

Maatschappelijke voorzieningen met winstoogmerk

De grondprijs voor maatschappelijke voorzieningen met winstoogmerk wordt bepaald door een onafhankelijke, externe taxatiedeskundige. In de nota uit 2020 was deze functie ook opgenomen, waarbij de grondprijs werd bepaald op basis van maatwerk. Naast het feit dat de afgelopen jaren, bij functies waarbij alleen de methodiek was vastgesteld, altijd een onafhankelijke, externe deskundige is ingeschakeld, draagt taxatie op een positieve manier bij aan uniformiteit, objectiviteit, transparantie en draagvlak.

Parkeren

Voor parkeeroplossingen zoals parkeerkelders, parkeren onder dek, parkeren op binnenterrein of garageboxen laat de gemeente Maastricht de grondprijs bepalen door een externe deskundige (taxateur). Deze verschillende verschijningsvormen variëren sterk in bouwkosten. Daarnaast zijn de opbrengsten (of gevraagde verkoopprijzen) sterk afhankelijk van de vorm van de parkeeroplossing en van het gevoerde prijsbeleid op/om de specifieke locatie, zoals betaald straatparkeren en parkeerdruk. Dit wordt verder uitgewerkt in paragraaf 4.3.3.

2.2.4. Conclusie

Uit de evaluatie kan gesteld worden dat de Nota Grondprijzen een goed bruikbaar instrument is gebleken bij het bepalen van grondprijzen bij onder andere het opstellen van gemeentelijke grondexploitaties en gemeentelijke grondverkopen. De Nota Grondprijzen dient de belangen van uniformiteit, transparantie, draagvlak en verdienend vermogen bij de uitgifte van gemeentelijke bouwgronden.

Extern onderzoek, benchmarkgegevens en deskundige advisering tonen verder aan dat de door de gemeente Maastricht gehanteerde waarderingsmethodieken gangbaar en goed werkbaar zijn. De onderscheiden methodieken van een normgrondprijs, vastgestelde grondprijs en functies waarbij de grondprijs wordt bepaald op basis van een onafhankelijke, externe taxateur zijn eveneens gebruikelijk en goed werkbaar.

3. Bepalen van de gronduitgifteprijs

3.1 Algemene uitgangspunten

Het aanbieden van bouwrijpe grond door de overheid is jarenlang beschouwd als een publieke plicht. Uitgifteprijzen werden tot de jaren negentig hoofdzakelijk bepaald door de productiekosten van bouwrijpe grond; een kostprijsbenadering. Vanaf begin jaren negentig zijn gemeenten in toenemende mate gebruik gaan maken van een marktwaardebenadering, waarbij gestreefd wordt naar een positief saldo op de grondexploitatie. Bovendien zijn gemeenten door Europese en nationale wetgeving verplicht om marktconforme prijzen te hanteren wanneer zij handelen in gronden (Notion of State Aid en de Wet Markt en Overheid). Er is een aantal methoden om grondprijzen te bepalen. De situatie of functie geeft aan welke methode wanneer gebruikt kan worden. In dit hoofdstuk worden de verschillende methoden kort uitgewerkt en worden de voor- en nadelen van iedere methode kort geschetst.

3.2 Methoden voor grondprijsbepaling

Er bestaan verschillende methoden om de uitgifteprijs van de grond vast te stellen. De hoofdvormen zijn: residueel, via een grondquote, comparatief, op basis van de kostprijs, dan wel door een vaste grondprijs per woning of een tender. Deze methoden worden hierna toegelicht.

Uitgangspunt bij de bepaling van de grondwaarde, is een op functie gebaseerd grondprijsbeleid. Dat betekent dat er per functie een specifieke grondprijs wordt gehanteerd.

3.2.1 (Genormeerd) Residuele grondprijsmethode

Bij de residuele methode wordt de waarde van de grond in essentie afgeleid van de opbrengsten en kosten van de bestemming die daarop wordt gerealiseerd. De residuele waarde is het verschil tussen de waarde van het onroerend goed en de bouw- en bijkomende kosten. In deze methode komt het verband tussen het toekomstig gebruik en de waarde van de grond duidelijk tot uiting.

Residueel rekenen is vooral interessant bij projecten waar een grote winstpotentie in zit. Ook bij projecten waar een kwaliteitsimpuls belangrijker wordt gevonden dan de opbrengsten, is residueel rekenen te prefereren boven andere methoden.

Bij het waarderen van onroerend goed, als onderdeel van de residuele grondwaardebepaling, hanteren we de volgende methodieken:

- •

De vergelijkings-/ comparatieve methode waarbij een waarde wordt toegekend door vergelijking met recentelijk verkocht soortgelijk onroerend goed in de directe omgeving of anderszins vergelijkbare objecten; vooral toepasbaar bij courant onroerend goed, waarin veel transacties plaatsvinden (zoals woningen).

- •

De rendement-/kapitalisatiemethode, waarbij de waarde van onroerend goed op twee manieren bepaald kan worden:

- ○

Met behulp van de BAR/NAR methode. Hierbij wordt een inschatting gemaakt van de bruto/netto jaarhuur van het object en het bruto aanvangsrendement. Door de bruto/netto huur te delen door BAR/NAR kan de maximale rendabele investering worden berekend.

Voorbeeld:

De gehanteerde BAR is 7,8%. De brutohuur (1e jaar) bedraagt € 110 per m2. De maximaal rendabele investering bedraagt dan € 110 / 0,078 = € 1.410 per m2. Concreet betekent dit dat bij een huurprijs van € 110 per m2 per jaar en een BAR van 7.8% maximaal € 1.410 per m2 geïnvesteerd kan worden.

- ○

Te genereren kasstromen; de NCW- methode (Netto Contante Waarde methode). De NCW-methode is het meest geschikt om de investeringswaarde te bepalen. De kern van de NCW-methode is dat de huidige waarde van een project bepaald wordt door alle toekomstige inkomsten en uitgaven die aan het project kunnen worden toegerekend contant te maken naar het heden met behulp van een discontovoet, waarbij de discontovoet het minimaal geëiste rendement op de investering representeert.

Voorbeeld:

Kasstroom 2026 bedraagt € 1.000, kasstroom 2027 bedraagt € 1.000 De gehanteerde discontovoet is 10%. De huidige waarde (2025) bedraagt dan € 1.000/1,10= € 909,09 (jaar2026) + € 1.000/(1,10x1,10)= € 826.45 (jaar 2027) = € 1.735,54.

- ○

- •

De kostprijsmethode, waarbij de vervangingswaarde de belangrijkste rol speelt; vooral van belang bij incourant onroerend goed, waarbij een waarde in het economisch verkeer moeilijk is vast te stellen.

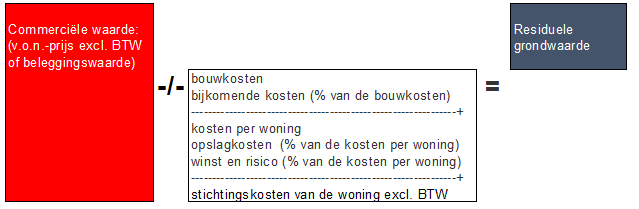

Bij de residuele methode wordt de grondwaarde aangeduid als het restant (residu) van de commerciële waarde (verkoopopbrengst) en de stichtingskosten. De commerciële waarde is de vrij-op-naam-prijs of de beleggingswaarde van een object. De v.o.n. prijs betreft de koopsom van de complete woning, exclusief meerwerk, maar inclusief 21% btw. Om te komen tot de v.o.n. prijs moet deze gedeeld worden door 121%.

De bruto bouwkosten zijn alle stichtingskosten (exclusief de btw) die betrekking hebben op de nieuw te bouwen woning, inclusief bijkomende kosten. Ook hier wordt het meerwerk buiten beschouwing gelaten.

De bijkomende kosten van een object bestaan onder meer uit kosten voor het ontwerp, de constructeur, de bouw, de bouwbegeleiding, rente, winst en risico en dergelijke.

Schematisch weergegeven:

Om tijdens de planontwikkeling snel een indicatieve grondprijs te kunnen vaststellen, rekent de gemeente Maastricht genormeerd residueel. Op basis van aannames en normbedragen kunnen tijdens de planvorming binnen een bandbreedte indicatieve grondprijzen worden weergegeven. In de loop van het planvormingsproces wordt de normatieve berekening verder uitgewerkt en wordt de daadwerkelijke gedetailleerde residuele prijs bepaald.

Voorbeeld:

De VON-prijs van een woning bedraagt exclusief btw = € 500.000.

De stichtingskosten (bouwkosten inclusief alle bijkomende kosten) bedragen € 400.000 exclusief btw.

De grondwaarde bedraagt totaal € 500.000 - € 400.000 = € 100.000. per kavel exclusief btw.

3.2.2 Grondprijs d.m.v. toepassen grondquote

Bij deze methode wordt de grondprijs bepaald als percentage van de v.o.n.-prijs exclusief btw of beleggingswaarde exclusief btw. In zijn algemeenheid kan worden gesteld dat de grondprijs oploopt naarmate de commerciële waarde stijgt.

Voorbeeld:

De v.o.n.-prijs van de woning is € 500.000 (= € 413.223 excl. btw). De gehanteerde grondquote is 25%. In dit voorbeeld bedraagt de grondprijs € 103.306 excl. btw ( € 413.223 x 25% = € 103.306).

In hoofdzaak zijn er drie methoden om tot een grondquote te komen:

- -

met behulp van de vergelijkende methode: bij deze methode wordt gekeken naar de grondquotes in omliggende gemeenten of soortgelijke projecten binnen de gemeente;

- -

met behulp van een residuele grondwaardeberekening: van een aantal (vergelijkbare) gerealiseerde projecten in de gemeente wordt de residuele waarde van de grond bepaald met behulp van de residuele grondwaardeberekening. Op basis van de resultaten van deze berekening wordt vervolgens een grondquote vastgesteld. De grondprijs die hieruit voortkomt, is niet de residuele waarde van de grond, maar de residuele benadering van de grondprijs.

- -

met behulp van een vast percentage dat in het verleden is bepaald. Dit percentage kan gebaseerd zijn op een van beide voorgaande methoden, Maar vaak is niet meer te achterhalen waar het vaste percentage ooit op gebaseerd was.

3.2.3 De comparatieve grondprijsbenadering

Deze methode wordt ook wel de vergelijkende of de referentiewaarde methode genoemd. Bij deze methode wordt de grondprijs gebaseerd op een vergelijking met prijzen voor vergelijkbare functies op andere locaties in de stad of met de grondprijzen van (buur)gemeenten.

Deze methode wordt in Maastricht gebruikt als methode voor de grondprijsbepaling bij bedrijventerreinen en voor vrije sector kavels woningbouw/particulier opdrachtgeverschap, als borging voor een regionaal verantwoorde grondwaarde.

3.2.4 De kostprijsbepaling

Bij deze methode wordt de prijs van de grond vastgesteld op basis van de totale grondkosten (verwerving, bouwrijpmaken, woonrijpmaken en overige plankosten). Deze kosten moeten worden gedekt door de opbrengsten van de gronduitgifte. De kostprijs is de minimumprijs die de gemeente moet ontvangen om geen verlies te maken op de grond. Deze methode komt voort uit het streven naar sluitende grondexploitaties. Deze methode kan goed toegepast worden bij onroerend goed waarbij een waarde in het economisch verkeer moeilijk is vast te stellen, zoals bij maatschappelijke functies. In Maastricht wordt deze methode gebruikt als additionele methode voor de grondprijsbepaling om de minimale uitgifteprijs te bepalen of om inzichtelijk te maken wat de resultaatpotentie (zowel negatief als positief) is.

3.2.5 Normgrondprijzen

Een vast bedrag per woning of vierkante meter kavel of bruto vloeroppervlak als grondprijs. Voor met name sociale woningbouw en maatschappelijke doeleinden zonder winstoogmerk werken de meeste gemeenten met een vaste grondprijs (per eenheid, per m² kavel of per m² BVO).

3.2.6 Openbare inschrijving

Bij een openbare inschrijving worden marktpartijen uitgenodigd om in concurrentie een bod te doen op bouwgrond. Het winnend bod geldt als de grondprijs. Vaak wordt de tender gecombineerd met een ontwerpcompetitie en meestal met een programma van eisen als basis. Vooraf (voorcalculatorisch) berekende concept-grondwaarden, bijvoorbeeld middels de residuele methode, dienen als toetsingsgrondslag.

3.3 Vaststellen van grondprijzen

In de Financiële Verordening Gemeente Maastricht 2023 zijn de volgende regels opgenomen met betrekking tot verkoop van onroerend goed (Artikel 8. Informatieplicht).

Het college besluit niet over de verkoop van onroerend goed, dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen. Uitzonderingen hierop zijn:

- -

als de verkoopsom kleiner is dan € 1 mln. en het een marktconforme verkoop betreft (tegen marktwaarde);

- -

als de verkoopsom groter is dan € 1 mln. waarbij sprake is van een reeds ter zake door de raad vastgestelde grondexploitatie.

In geval van genoemde uitzonderingscategorieën vindt de informatieverstrekking achteraf plaats via de jaarrekening. In navolgende paragraaf wordt beschreven hoe de gronduitgifteprijs met toepassing van de beschreven methodieken in de vorige paragraaf, tot stand komt.

3.3.1 Handelwijze voor vaststellen van gronduitgifteprijs

Afhankelijk van de beoogde functie en programma op de uit te geven grond, wordt een gronduitgifteprijs bepaald; de functionele grondprijs.

In de overzichtstabel grondprijzen 2025 (Grondprijzenbrief) die als bijlage 1 onderdeel uitmaakt van deze nota wordt onderscheid gemaakt tussen functies.

Bij de functies sociale woningbouw, non-profit voorzieningen en recreatieve buitenvoorzieningen is sprake van een normgrondprijs. Deze grondprijs wordt bepaald op basis van de comparatieve methode en met behulp van externe deskundigen en geldt daarmee als vaste normprijs. Het betreffen doorgaans bouwgrondprijzen voor functies in de (gesubsidieerde) maatschappelijke sector (zonder winstoogmerk).

Bij de overige functies Woningbouw (koopwoningen, markthuurwoningen en overige woonvormen) wordt de grondprijs bepaald via een taxatie door een onafhankelijke, externe deskundige. Bij de functies in de categorie bedrijvigheid en overige functies wordt de grondprijs eveneens bepaald via een taxatie door een onafhankelijke, externe deskundige.

De grondprijzen voor bedrijventerreinen en kantoorlocaties zijn in het verleden vastgesteld op basis van een taxatie. Deze vastgestelde grondprijzen worden jaarlijks bij het opstellen van de Grondprijzenbrief op marktconformiteit getoetst op basis van de comparatieve methode.

Indien er sprake is van taxatie zal getaxeerd worden op basis van de geldende (Europese) taxatierichtlijnen en de daarbij geldende wetgeving en jurisprudentie. De gemeente Maastricht schakelt enkel gecertificeerde en goed gekwalificeerde taxateurs in die een onafhankelijke waardebepaling kunnen opstellen. Er wordt enkel een taxateur ingeschakeld die naast de minimaal vereiste technische vakbekwaamheid, aantoonbare ervaring, specifieke kennis over het type vastgoed waarover ze te dienen rapporteren ook beschikt over één of meerdere certificeringen beschikken (bijvoorbeeld VastgoedCert of Nederlands Register Vastgoed Taxateurs (NRVT). Ook is het een pré als taxateurs een lidmaatschap hebben bij een beroeporganisatie bijvoorbeeld de Nederlandse Vereniging van Rentmeesters (NVR) en/of rechtbankdeskundige zijn. De gemeente Maastricht besteedt de taxatie diensten iedere 4 jaar opnieuw aan.

3.3.2 Handelwijze bij functies die niet in de Nota Grondprijzen zijn opgenomen

Bij uitgiften van bouwgronden voor functies die niet expliciet in de Nota Grondprijzen zijn opgenomen, dient het College1 een besluit te nemen. Hierbij kan gedacht worden aan onder andere, woonboten, zonneparken, windmolens, nutsvoorzieningen, zendmasten, tankstations, e.t.c. Om een marktconforme grondprijs voor deze functies te garanderen wordt de grondprijs bepaald via een taxatie door een onafhankelijke, externe deskundige.

4. De grondprijs

Voor alle in deze nota genoemde prijsniveaus wordt uitgegaan van de veronderstelling dat:

- •

sprake is van grond in bouwrijpe staat;

- •

de grond geschikt is voor de beoogde bestemming qua bodemkwaliteit;

- •

de grond geen bijzondere belemmeringen (erfdienstbaarheden e.d.) kent;

- •

alle genoemde bedragen exclusief btw (of andere belastingen) zijn , tenzij anders vermeld.

4.1 Woningbouw en grondprijzen

Voor woningbouw geldt in Maastricht het uitgangspunt dat de grondwaarde wordt bepaald op basis van taxatie. Een uitzondering hierop wordt gemaakt voor sociale huurwoningen, sociale huurwoonwagens en sociale huur standplaatsen geëxploiteerd door toegelaten instellingen (de woningcorporaties). Hier geldt een normgrondprijs. De grondprijs voor een grondgebonden woning wordt bepaald per m2 kavel en de grondprijs voor appartementen wordt bepaald per wooneenheid of per m2 BVO (gebouw gebonden, dus inclusief de gezamenlijke verkeersruimte, hal, lift, galerij et cetera). Deze uitzondering geldt enkel indien de grond rechtstreeks door de gemeente aan de toegelaten instelling wordt verkocht en geleverd ten behoeve van sociale huurwoningen, sociale huurwoonwagens en sociale huur standplaatsen.

4.1.1 Sociale huurwoningen, huurwoonwagens of standplaatsen geëxploiteerd door een toegelaten instelling

Voor sociale huurwoningen gelden twee eisen:

- •

De exploitant, verhuurder is een toegelaten instelling volgens de Woningwet;

- •

De woning, woonwagen of standplaats wordt voor minimaal 15 jaar2 verhuurd voor maximaal de liberalisatiegrens, zijnde het maximum huurbedrag tot waar huurtoeslag voor een woning aangevraagd kan worden. Voor 2025 is deze grens bepaald op € € 900,07 per maand. Woningen met huurprijzen boven dit bedrag of woningen verhuurd door een andere partij dan een toegelaten instelling worden tot markthuur / geliberaliseerde huur gerekend.

Nu duidelijk is welke woningen tot de categorie “sociale huur” worden gerekend, kan worden bepaald via welke systematiek de grondprijzen hier tot stand komen. Uit benchmarkgegevens blijkt dat bij de meeste gemeenten de corporaties een vaste som per woning dan wel een vaste prijs per m2 kavel voor de (bouwrijpe) grond ten behoeve van sociale huur betalen. Zoals uit benchmarkgegevens blijkt wordt de residuele benadering momenteel niet vaak toegepast door gemeenten bij uitgifte van grond ten behoeve van sociale huur.

Rekening houdende met bovenstaande en de gewijzigde wet- en regelgeving waarmee de woningcorporaties de laatste jaren zijn geconfronteerd kiest de gemeente Maastricht in navolging van de nota Grondprijzen 2020 voor het hanteren van een vaste som per woning bij sociale huur. Daartoe wordt gebruik gemaakt van de comparatieve methode.

In de volgende tabel worden de grondprijzen met betrekking tot sociale woningbouw vermeld van een aantal Nederlandse gemeenten binnen en buiten de regio Limburg.

|

Gemeente |

Grondprijs |

eenheid |

Differentiatie |

|

Zwolle |

€ 125 |

m2 |

sociale huurwoningen / appartementen kavel / BVO exclusief btw |

|

Arnhem |

€ 195 |

m2 |

sociale gestapelde huurwoning corporatie verhuurd < liberalisatiegrens |

|

Arnhem |

€ 245 |

m2 |

sociale grondgebonden huurwoning corporatie verhuurd < liberalisatiegrens |

|

Tilburg |

€ 16.100 |

kavel |

woningen beneden 2e aftoppingsgrens* inclusief btw |

|

Tilburg |

€ 24.275 |

kavel |

woningen tussen 2e aftoppingsgrens* en liberalisatiegrens inclusief btw |

|

Sittard-Geleen |

€ 19.700 |

kavel |

alle sociale huurwoningen (kavel/appartement) exclusief btw |

|

Venlo |

€ 25.750 |

kavel |

huurwoningen sociale sector |

|

Weert |

€ 169 |

m2 |

grondgebonden soc. huur beneden 2e aftoppingsgrens* VON |

|

Weert |

€ 193 |

m2 |

grondgebonden soc. Huur tussen 2e aftoppings- en liberalisatiegrens* VON |

|

Weert |

€ 19.540 |

kavel |

appartementen soc. huur. beneden 1e aftoppingsgrens aftoppingsgrens* VON |

|

Weert |

€ 21.642 |

kavel |

appartementen soc. huur. beneden 2e aftoppingsgrens* VON |

|

Weert |

€ 25.491 |

kavel |

appartementen soc. huur tussen 2e aftoppings- en liberalsatiegrens* VON |

|

prijspeil 2024 |

|

|

|

|

* 1e aftoppingsgrens betekent een maandelijks huurbedrag van € 650,42 (prijspeil 2024) |

|||

|

* 2e aftoppingsgrens betekent een maandelijks huurbedrag van € 697,06 (prijspeil 2024) |

|||

|

** Liberalisatiegrens betekent een maandelijks huurbedrag van € 879,65 (prijspeil 2024) |

|||

De Stec Groep heeft de gemiddelde grondprijzen voor sociale huurwoningen (exclusief btw) naar gebied en woningtype voor het jaar 2024 in beeld gebracht.

|

Type woning |

Gebied |

2024 |

|

Eengezinswoning |

Nederland |

€ 22.945 |

|

(grondgebonden) |

Limburg |

€ 22.334 |

|

|

Maastricht |

€ 19.380 |

|

Meergezinswoning |

Nederland |

€ 19.863 |

|

(appartement) |

Limburg |

€ 21.220 |

|

|

Maastricht |

€ 17.320 |

Bron: Watkostdebouwvaneenhuurwoning, Benchmark Gemeentelijke Grondprijzen Sociale Huurwoningen 2024, bewerking Stec Groep 2025

Op basis van de beleidsevaluatie Nota Grondprijzen 2020 (Hoofdstuk 2.3) en rekening houdende met bovenstaande benchmarkgegevens en de gehanteerde grondprijzen bij diverse gemeenten in Nederland worden de normprijzen voor sociale woningbouw uit de Grondprijzenbrief 2024 geïndexeerd met 10%.

In onderstaande tabel wordt aangegeven welke grondprijzen de gemeente Maastricht voor sociale huurwoningen hanteert voor 2024 en 2025.

|

Categorie |

Grondprijs excl.btw 2024 |

Grondprijs excl.btw 2025 |

eenheid |

|

eengezinswoning huur |

€ 19.380 |

€ 21.320 |

kavel |

|

meergezinswoning huur |

€ 17.320 |

€ 19.050 |

appartement |

Bovenstaande prijzen voor 2025 passen binnen de grondprijzen zoals gehanteerd bij diverse Nederlandse gemeenten binnen en buiten de regio Limburg. Dit blijkt ook uit de voorgaande tabel.

4.1.2 Koopwoningen en markthuurwoningen

De grondwaarde bij koopwoningen en, woningen in het markthuursegment, wordt bepaald door een onafhankelijke, externe taxateur. Bij koopwoningen en markthuurwoningen (huurwoningen waarbij de huur hoger is dan de liberalisatiegrens) wordt de normprijs voor een sociale huurwoning als ondergrens gehanteerd.

4.1.3 Overige woonvormen

De grondwaardebepaling bij alle overige woonvormen, zoals vrije sectorkavel, (collectief) particulier opdrachtgeverschap, woon-werkwoningen, woonzorgwoningen en studentenhuisvesting vindt plaats door een taxatie door middel van een onafhankelijke, externe taxateur. Hierbij wordt de normprijs voor sociale woningbouw als ondergrens gehanteerd met uitzondering voor studentenhuisvesting en woonzorgwoningen gezien de vaak geringe oppervlakte van deze woonvormen en hierdoor theoretisch mogelijk lagere grondprijzen.

4.2 Bedrijvigheid en grondprijzen

Voor bedrijvigheid geldt in Maastricht het uitgangspunt dat de grondwaarde wordt bepaald door taxatie met uitzondering van de in exploitatie zijnde projecten waarvoor in het verleden reeds een grondprijs is bepaald en vastgesteld. Externe taxateurs maken bij het opstellen van taxaties voornamelijk gebruik van twee methodieken:

- •

Op bedrijventerreinen de comparatieve methode, waarbij de grondprijzen voor bedrijventerreinen in de regio de belangrijkste maatstaf vormen.

- •

Voor alle overige vormen van bedrijvigheid (kantoren, detailhandel, restaurants en cafés, perifere en grootschalige detailhandel, hotels en leisure) wordt over het algemeen gebruik gemaakt van de residuele methode.

4.2.1 Bedrijfsterreinen

Hieronder wordt verstaan een ruimte die onder andere bestemd is om gebruikt te worden voor productie, groothandel, transport, distributie, opslag, reparatie of onderhoudswerkzaamheden.

De hoogte van de grondprijs is sterk afhankelijk van de locatiekwaliteiten (goede bereikbaarheid, aanwezigheid voorzieningen, ligging t.o.v. de infrastructuur etc.) en het aandeel kantoorvloeroppervlak en milieucategorie. Deze factoren kunnen per bedrijfsterrein verschillen. De prijs voor bouwrijpe grond wordt door een taxateur bepaald.

In onderstaand overzicht worden de grondprijzen (exclusief btw) voor bedrijventerreinen in de regio weergegeven.

|

Gemeente |

Nadere omschrijving |

Grondprijs/m2 BVO/uitgeefbaar |

|

|

|

|

Min.prijs |

Max. Prijs |

|

Sittard-Geleen |

Mauritspark |

120,00 |

120,00 |

|

Weert |

Kampershoek |

180,00 |

210,00 |

|

Weert |

De Kempen |

120,00 |

120,00 |

|

Weert |

Centrum Noord |

160,00 |

160,00 |

|

Venlo |

De Vilgert Velden |

95,00 |

95,00 |

|

Venlo |

Tradeport West |

69,00 |

140,00 |

|

Venlo |

Keulse Barriere |

130,00 |

130,00 |

|

Venlo |

Ubroek |

69,00 |

138,00 |

|

Roermond |

Businesspark De Hanze |

120,00 |

140,00 |

|

Roermond |

Oosttangent |

100,00 |

125,00 |

|

Beek |

Technoport Europe (TPE) |

128,00 |

128,00 |

|

Heerlen |

Avantis |

80,00 |

100,00 |

|

Heerlen |

Coriopolis |

125,00 |

125,00 |

|

Heerlen |

Trilandis |

90,00 |

125,00 |

|

Prijsniveau 2024, exclusief b.t.w. |

|

|

|

Momenteel resteert er op Bedrijvenpark Maastricht Zuid nog een vrije voorraad van afgerond 13,5 ha. Rekening houdende met Beleidsevaluatie Nota Grondprijzen 2020 (Hoofdstuk 2.3), benchmark gegevens Stec Groep en de gehanteerde grondprijzen bij diverse Limburgse gemeenten worden de grondprijzen zoals vastgesteld in de Grondprijzenbrief 2024 voor het Bedrijvenpark Maastricht Zuid voor 2025 geïndexeerd met afgerond 10%, met uitzondering voor logistieke kavels. Indien er sprake is van verkoop bouwrijpe gronden ten behoeve van logistieke functies wordt op dat moment de prijs bepaald door een onafhankelijke, externe deskundige.

Voor bedrijventerrein Hazendans wordt de grondprijs uit de Grondprijzenbrief 2024, € 150 exclusief btw per m2 voor het jaar 2025 niet geïndexeerd en gehandhaafd op € 150 per m2 exclusief b.t.w. op basis van extern advies Stec Groep. Op het bedrijventerrein Hazendans is slechts een beperkte voorraad.

Op het bedrijventerrein Karosseer zijn in het verleden alle gronden verkocht of in erfpacht uitgegeven. Geregeld verzoeken erfpachters om het in erfpacht gegeven terrein te kunnen kopen. In 2021 is de grondprijs via externe taxatie gewaardeerd op € 60 per m² exclusief btw. Voor 2025 wordt ook voor de gronden op Karosseer een indexering toegepast van 10% hetgeen leidt tot een grondprijs voor 2025 van € 70 exclusief btw.

In onderstaande tabel worden voor de verschillende bedrijventerreinen in Maastricht de verkoopprijzen (exclusief btw) voor 2020, 2024 en 2025 weergegeven:

|

Tabel: grondprijzen bedrijventerreinen Maastricht |

|

|

|

|

Gebied |

2020 |

2024 |

2025 |

|

|

Grondprijs/m2 BVO/uitgeefbaar terrein |

Grondprijs/m2 BVO/uitgeefbaar terrein |

Grondprijs/m2 BVO/uitgeefbaar terrein |

|

Karosseer |

|

63,00 |

70,00 |

|

Hazendans |

138,00 |

150,00 |

150,00 |

|

Maastricht Zuid: |

|

|

|

|

Noordelijk Plandeel |

85,00 |

93,00 |

n.v.t |

|

Zuid Plandeel Oost-Noord |

101,00 |

109,00 |

120,00 |

|

Zuid Plandeel Oost-rand |

109,00 |

117,00 |

130,00 |

|

Zuid Plandeel Oost-Noord (logistiek) |

105,00 |

113,00 |

Taxatie |

|

Zuid Plandeel Oost-rand (logistiek) |

114,00 |

122,00 |

Taxatie |

|

Zuid Plandeel West |

126,00 |

126,00 |

140,00 |

|

Bedragen exclusief btw |

|

|

|

De grondprijs wordt bepaald per m2 Bruto Vloer Oppervlak (BVO) dan wel m2 uitgeefbaar terrein. Dit is afhankelijk van de Floor Space Index (FSI). Indien de FSI > 1, dan wordt de grondprijs bepaald op basis van m2 BVO. Is de FSI< 1, dan wordt de grondprijs bepaald op basis van m2 uitgeefbaar terrein.

Voorbeelden FSI:

Maastricht Zuid Plandeel Oost-Noord prijs per m2 BVO/ Uitgeefbaar terrein = € 120

Bedrijfskavel = 5.000 m2. Bedrijfsgebouw heeft een Bruto Vloer Oppervlak (BVO) van 6.000 m2. Dan is de FSI 6.000/5.000 = 1,2. De grondprijs wordt dan berekend op basis van m2 BVO. In dit geval 6.000 x € 120 = € 720.000.

Bedrijfskavel = 5.000 m2. Bedrijfsgebouw heeft een Bruto Vloer Oppervlak (BVO) van 3.000 m2. Dan is de FSI 3.000/5.000 = 0,60. De grondprijs wordt dan berekend op basis van m2 bedrijfskavel. In dit geval 5.000 x € 120 = € 600.000.

4.2.2 Kantoren

De grondprijs voor kantoren, hoogwaardige en binnenstedelijke bedrijfsgebouwen, ook wel commercieel vastgoed genoemd, wordt bepaald door een onafhankelijke, externe taxateur. Door het stedelijke karakter en mix van functies lenen dergelijke gebouwen zich bij uitstek voor de residuele grondwaardeberekening.

Voor de kantoorlocaties Randwyck Noord en Geusselt is in het verleden middels taxatie door een extern deskundige op basis van de residuele methode de grondprijs bepaald. Deze grondprijs wordt jaarlijks bij het opstellen van de Grondprijzenbrief op marktconformiteit getoetst.

In onderstaande tabel worden voor deze twee in exploitatie zijnde kantoorlocaties in Maastricht de verkoopprijzen voor 2020, 2024 en 2025 weergegeven:

|

Tabel: grondprijzen kantoorlocaties Maastricht |

|

|

|

|

Gebied |

2020 |

2024 |

2025 |

|

|

Grondprijs/m2 BVO/uitgeefbaar |

Grondprijs/m2 BVO/uitgeefbaar |

Grondprijs/m2 BVO/uitgeefbaar |

|

Randwyck Noord |

€ 219 |

€ 219 |

€ 219 |

|

Geusselt |

€ 219 |

€ 219 |

€ 219 |

|

Bedragen exclusief b.t.w. |

|

|

|

De grondprijs wordt bepaald per m2 Bruto Vloer Oppervlak (BVO) dan wel m2 uitgeefbaar terrein. Dit is afhankelijk van de Floor Space Index (FSI). Indien de FSI > 1, dan wordt de grondprijs bepaald op basis van m2 BVO. Is de FSI< 1, dan wordt de grondprijs bepaald op basis van m2 uitgeefbaar terrein.

4.2.3 Detailhandel, restaurants en cafés

De grondprijzen voor detailhandel, restaurants en cafés worden bij taxatie bepaald. De grondprijzen voor horeca en detailhandel komen min of meer overeen. Dit hangt samen met ongeveer gelijke huurprijzen en bouwkosten voor vastgoedobjecten voor detailhandel en horeca op vergelijkbare locaties.

Bij de bepaling van de potentiële huuropbrengst wordt de grondprijs met name beïnvloed door de locatie en ligging, de grootte en of de winkelruimte bijvoorbeeld op de begane grond of een verdieping is gesitueerd. De winkelgebieden in Maastricht hebben een duidelijke winkelhiërarchie, te weten:

- 1)

de A1-locaties in de Binnenstad;

- 2)

de stadsdeelcentra en de A2-locaties in de Binnenstad;

- 3)

de wijk- en buurtcentra en verspreide winkels in de stad.

Deze indeling is dan ook de basis voor het bepalen van de grondprijzen voor detailhandel en horeca. Voor een voorbeeldberekening wordt verwezen naar bijlage 3 “indicatieve voorbeeldberekeningen”.

4.2.4 Perifere en grootschalige detailhandel

Perifere detailhandels vestigingen (PDV’s) zijn winkels, op locaties buiten de normale winkelcentra, waar goederen worden verkocht die vanwege hun omvang en aard een groot oppervlak nodig hebben (bijvoorbeeld auto/boten/caravanhandel, bouwmarkten, tuincentrum of meubel/keuken/sanitairzaken). Grootschalige detailhandel (GDV) zijn winkels van normaliter minimaal 1.500 m2 in goederen die niet onder PDV vallen (bijvoorbeeld grote sport- of bruin- en witgoedwinkels).

In de Detailhandelsvisie 2016 zet de gemeente Maastricht voor PDV en GDV gericht in op concentratie op Belvédère.

De grondprijzen voor PDV en GDV-locaties worden bij taxatie bepaald.

4.2.5 Hotels

De grondprijs voor hotels wordt bepaald bij taxatie. Bepalend voor de grondprijs zijn de gemiddeld te realiseren kameropbrengsten en bezettingsgraad (op basis van meerjaarsgemiddelden), verhouding logies ten opzichte van “food & beverage” en overige inkomsten als verhuur conferentiefaciliteiten, de ligging van het hotel en het stersegment.

4.2.6 Leisure

Hierbij gaat het om de volgende sectoren: horeca/uitgaan, recreatieve detailhandel, attracties/entertainment, kunst/cultuur, sport, spel/vermaak, welness/health, verblijfsaccommodaties en zakelijk toerisme”. Leisure-voorzieningen kenmerken zich dus door een enorme verscheidenheid en door een verwevenheid met andere functies. De grondprijs voor Leisure wordt bepaald bij taxatie.

Bij het bepalen van de grondprijs bij leisure-projecten zal allereerst worden gekeken of het project of delen van het project kunnen worden aangemerkt als regulier vastgoed, te weten bijvoorbeeld als detailhandel of hotel. Indien dit niet mogelijk is voor het project of delen ervan zal bij taxatie maatwerk geleverd moeten worden. Die delen van het vastgoed die daadwerkelijk als “leisure” kunnen worden aangemerkt, zullen in veel gevallen via de residuele grondwaardeberekeing worden gewaardeerd. Gelet op de grote verscheidenheid van functies binnen het begrip “leisure” kan er ook geen bandbreedte van de grondprijzen worden aangegeven

4.2.7 Maatschappelijke voorzieningen met winstoogmerk

Als een maatschappelijke voorziening met winstoogmerk wordt gerealiseerd, dan komt de grondprijs tot stand conform de grondprijzen voor bedrijven, kantoren, detailhandel en horeca of woning, al naar gelang het meest van toepassing is, met dien verstande dat de prijs niet lager zal zijn dan de prijs voor maatschappelijke voorzieningen zonder winstoogmerk. Om een marktconforme grondprijs te garanderen, wordt de grondprijs voor Maatschappelijke voorzieningen met winstoogmerk bepaald taxatie.

Tot maatschappelijke voorzieningen mét winstoogmerk worden onder andere gerekend:

- 1.

(para)medische beroepen die solitair zijn gevestigd dan wel zijn gevestigd in een medisch centrum dat niet door een stichting zonder winstoogmerk wordt geëxploiteerd, zoals (huis)artsen, fysiotherapeuten, apothekers etc.;

- 2.

particuliere peuterspeelzalen en opleidingsinstituten;

- 3.

sportscholen, commerciële sportcomplexen;

- 4.

voorzieningen voor geprivatiseerde nutsbedrijven;

- 5.

zorgwoningen.

4.3 Overige functies en grondprijzen

4.3.1 Maatschappelijke voorzieningen zonder winstoogmerk (Non-profitvoorzieningen)

Gronden bestemd voor non-profitfuncties met een publiek functie, zoals openbare scholen, bibliotheken, religieuze bouwwerken, politiebureaus, brandweerkazernes, rioolgemalen, welzijnsvoorzieningen en sportaccommodaties worden uitgegeven tegen een vaste normgrondprijs welke comparatief wordt bepaald. Deze vaste normgrondprijs kan alleen worden toegepast als er nadrukkelijk geen sprake is van commerciële voorzieningen. Indien non-profitfuncties in één gebouw worden gecombineerd met commerciële functies, wordt de normgrondprijs alleen voor die m² non-profit toegepast en geldt voor de overige functies de waardemethodiek als functioneel beschreven. Dit geldt ook in geval van “onderhuur” situaties.

Onderstaand een prijsoverzicht van diverse gemeenten (prijspeil 2024):

|

Gemeente |

Opmerking / Toelichting |

Grondprijs/m2 |

|

|

|

BVO/uitgeefbaar |

|

Venlo |

"Bijzondere doeleinden niet commercieel" |

€ - |

|

|

De grondprijs wordt bepaald door taxatie |

|

|

Weert |

"Maatschappelijke voorziening zonder |

€ 175,00 |

|

|

commerciële functie" |

|

|

Sittard |

"Maatschappelijke doeleinden" |

€ - |

|

|

De grondprijs wordt bepaald door een |

|

|

|

kostendekkende exploitatiebegroting |

|

|

Tilburg |

"Sociaal-maatschappelijk" |

€ 135,00 |

|

Arnhem |

"Sociaal maatschappelijke functies" |

€ 185,00 |

|

Zwolle |

"Maatschappelijke voorzieningen" |

€ 180,00 |

|

|

|

|

|

prijspeil 2024 |

|

|

|

Alle bedragen exclusief b.t.w. |

|

|

De normgrondprijs wordt berekend over het totaal aantal m² BVO, dan wel per m² uitgeefbaar terrein indien dit groter is, inclusief het aantal m2 BVO van gebouwde parkeervoorzieningen. Dit is afhankelijk van de Floor Space Index (FSI). Indien de FSI > 1, dan wordt de grondprijs bepaald op basis van m2 BVO. Is de FSI< 1, dan wordt de grondprijs bepaald op basis van m2 uitgeefbaar terrein. Voor een voorbeeld hierover wordt verwezen naar paragraaf 4.2.1

De normgrondprijzen worden, indien aan de orde, jaarlijks geïndexeerd (bijvoorbeeld op basis van CPI-index, benchmark gegevens).

Rekening houdende met Beleidsevaluatie Nota Grondprijzen 2020 (Hoofdstuk 2.3), benchmark gegevens Stec Groep en de gehanteerde grondprijzen bij diverse Limburgse gemeenten worden de grondprijzen zoals vastgesteld in de Grondprijzenbrief 2024 voor maatschappelijke voorzieningen zonder winstoogmerk voor 2025 geïndexeerd met afgerond 10% en vastgesteld op € 154 per m2 uitgeefbaar terrein dan wel per m2 bruto-vloeroppervlak (BVO) exclusief btw.

In onderstaande tabel wordt voor de functie maatschappelijke doeleinden zonder winstoogmerk (non-profit) de verkoopprijs voor 2020, 2024 en 2025 weergegeven:

|

Tabel: grondprijs non-profit Maastricht |

|

|

|

|

Functie |

2020 |

2024 |

2025 |

|

|

Grondprijs/m2 BVO/uitgeefbaar |

Grondprijs/m2 BVO/uitgeefbaar |

Grondprijs/m2 BVO/uitgeefbaar |

|

Non-profit |

€ 128 |

€ 140 |

€ 154 |

|

|

|

|

|

|

Bedragen exclusief b.t.w. |

|

|

|

4.3.2 Recreatieve buitenvoorzieningen

Bij deze functie gaat het om in hoofdzaak onbebouwd terrein ten behoeve van recreatieve voorzieningen zonder commerciële grondslag zoals:

- -

huisvesting van dieren (kinderboerderijen, dierenasiel, etc.);

- -

voorzieningen voor (buiten)sportverenigingen (incl. was- en kleedaccommodaties) met uitzondering

- -

van Multifunctionele accommodaties / horeca bedrijfsruimten;

- -

speeltuinen.

Onderstaand een prijsoverzicht onbebouwde buitenvoorzieningen van diverse gemeenten (prijspeil 2024):

|

Gemeente |

Opmerking / Toelichting |

Grondprijs/m2 |

|

|

|

BVO/uitgeefbaar |

|

Weert |

"Sport / recreatie onbebouwd" |

€ 36,50 |

|

Sittard |

o.b.v. kostendekkende exploitatiebegroting |

|

|

Eindhoven |

"Sportparken" |

€ 33,10 |

|

Tilburg |

"Sport en vrije tijd onbebouwd, niet commercieel" |

€ 29,50 |

|

Zwolle |

"Recreatieve (sport)voorzieningen onbebouwd" |

€ 35,00 |

|

|

|

|

|

prijspeil 2024 |

|

|

|

Bedragen exclusief b.t.w. |

|

|

Rekening houdende met Beleidsevaluatie Nota Grondprijzen 2020 (Hoofdstuk 2.3), benchmark gegevens Stec Groep en de gehanteerde grondprijzen bij diverse Limburgse gemeenten wordt de grondprijs zoals vastgesteld in de Grondprijzenbrief 2024 voor recreatieve buitenvoorzieningen zonder winstoogmerk voor 2025 niet geïndexeerd ten opzichte van de Grondprijzenbrief 2024 en is deze vastgesteld op € 35 per m2 uitgeefbaar terrein exclusief btw.

In onderstaande tabel wordt voor de functie recreatieve (onbebouwde) buitenvoorzieningen (zonder commerciële grondslag) de verkoopprijs voor 2020, 2024 en 2025 weergegeven:

|

Tabel: grondprijs recreatieve onbebouwde buitenvoorzieningen Maastricht |

|||

|

Functie |

2020 |

2024 |

2025 |

|

|

Grondprijs/m2 BVO/uitgeefbaar |

Grondprijs/m2 BVO/uitgeefbaar |

Grondprijs/m2 BVO/uitgeefbaar |

|

Recreatieve buitenvoorzieningen |

€ 31 |

€ 35 |

€ 35 |

|

|

|

|

|

|

Bedragen exclusief b.t.w. |

|

|

|

4.3.3 Parkeren

De grondprijs voor Parkeervoorzieningen wordt bepaald door een onafhankelijke, externe taxateur.

In het geval van (gebouwde) parkeervoorzieningen als onderdeel van een ontwikkeling worden twee situaties onderscheiden.

- 1.

Bij de grondwaarde van (gebouwde) parkeervoorzieningen als onderdeel van een ontwikkeling, (bijvoorbeeld hotel, detailhandel in combinatie met appartementen) waarbij de parkeervoorziening benodigd is voor het te realiseren programma op het verkochte, is het uitgangspunt dat de grondwaarde voor deze parkeervoorziening geen negatieve invloed mag hebben op de grondprijs van de totale ontwikkeling. De grondprijs wordt in dat geval minimaal bepaald op € 0.

- 2.

Bij de grondwaarde van (gebouwde) parkeervoorzieningen als onderdeel van een ontwikkeling, waarbij de gemeente vereist dat parkeren via gebouwde parkeervoorziening wordt gerealiseerd dan wel aanvullende parkeerplaatsen eist in de door de koper te realiseren parkeervoorziening, geldt dat hiermee in de taxatie van de grondprijs van de totale ontwikkeling wel rekening wordt gehouden.

Onderstaand is een indicatieve berekening opgenomen inzake een residuele grondwaardebepaling voor een ondergronds gebouwde parkeervoorziening waarbij deze benodigd is voor het te realiseren programma van een ontwikkeling voor bijvoorbeeld de functie hotel, detailhandel, wonen:

|

|

Parkeren ondergronds |

|

|

|

|

Koopsom per parkeerplaats (exclusief btw) |

€ 30.000 |

|

Bouwkosten per parkeerplaats (exclusief btw) |

€ 27.000 |

|

Bijkomende kosten (exclusief btw) |

€ 6.000 |

|

Aantal parkeerplaatsen |

100 |

|

|

|

|

Residuele grondprijs |

|

Berekening residuele grondprijs voor ondergrondse gebouwde parkeervoorziening als onderdeel van een ontwikkeling voor bijvoorbeeld de functie hotel, detailhandel, wonen als volgt:

Grondwaarde = commerciële waarde – bouw- en bijkomende kosten (waarbij commerciële waarde = (aantal parkeerplaatsen * koopsom per eenheid exclusief btw).

Commerciële waarde = 100 pp * € 30.000= € 3.000.000

De bouwkosten inclusief bijkomende kosten bedragen 100 pp * (€ 27.000+ € 6.000)= € 3.300.000

De grondwaarde bedraagt € 3.000.000 - € 3.300.000 = -/- € 300.000 (negatieve uitkomst = onrendabele top)

De uitkomst is negatief, echter conform bovengenoemd uitgangspunt, mag parkeren geen negatieve invloed hebben op de grondopbrengst van de ontwikkeling en wordt derhalve in dit voorbeeld bepaald op € 0. Op deze manier wordt voorkomen dat de gemeente Maastricht de onrendabele top parkeren financiert.

4.3.4 Groen- en reststroken

Bij verkoop van openbare groen- en reststroken wordt een ‘nee, tenzij’-aanpak gehanteerd. Als uitzonderlijk wordt overgegaan tot gronduitgifte openbare ruimte kan dit enkel via de reguliere kaders van het grond- en vastgoedbeleid en de Algemene Voorwaarden voor de Verkoop van onroerende zaken (AVV). Dit betekent dat een aanvraag voor de aankoop van een openbare groen- en reststrook door de afdeling Ruimte in behandeling zal worden genomen en beoordeeld. Bij een positief advies (grond kan worden verkocht, er zijn geen beleidsmatige bezwaren), zal de afdeling Vastgoed met inachtneming van de “Didam-regels” deze verkoop verder afwikkelen: de grond wordt verkocht tegen de marktwaarde. De grondprijs wordt bepaald door een onafhankelijke, externe deskundige.

4.4 Erfpacht

Erfpacht is een zakelijk recht dat de erfpachter de bevoegdheid geeft een anders onroerende zaak te houden en te gebruiken. Bij de uitgifte van grond in erfpacht mag de erfpachter de grond dus houden en gebruiken als ware hij de eigenaar. De gemeente blijft de zogenaamde ‘blooteigenaar’ en rekent een canon door aan de erfpachter als jaarlijkse verschuldigde vergoeding voor het recht van erfpacht.