Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR737297

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR737297/1

Kadernota Misbruik & Oneigenlijk gebruik 2024-2029

Geldend van 28-03-2025 t/m heden met terugwerkende kracht vanaf 01-01-2024

Intitulé

Kadernota Misbruik & Oneigenlijk gebruik 2024-2029De raad van de gemeente Baarn

- gelezen het voorstel van burgemeester en wethouders d.d. 27 februari 2024

- behandeld in de informatie aan de raad d.d. 6 maart 2024

- behandeld in het debat in de raad d.d. 13 maart 2024

b e s l u i t:

1. de nota Investeren, activeren en afschrijven vast te stellen;

2. de nota Misbruik en Oneigenlijk gebruik vast te stellen

3. de nota Risicomanagement en Weerstandsvermogen vast te stellen;

4. het treasurystatuut vast te stellen.

Inhoud

2.1 Waarom M&O beleid vastleggen?. 5

2.2 Doelstelling van de kadernota M&O.. 5

Hoofdstuk 3 Reikwijdte, intensiteit en risicogebieden. 7

3.1 Omschrijving risicogebieden (niet limitatief): 7

Hoofdstuk 4 Inhoud van het M&O beleid. 10

4.2 Verantwoording M&O beleid. 12

Hoofdstuk 6 Inwerkingtreding en citeertitel 14

Bijlage 1 Uitvoerings- en Controle plan M&O Beleid. 15

Bijlage 2 M&O Toetsdocument 16

Inleiding

Misbruik en oneigenlijk gebruik (M&O) is één van de belangrijkste criteria in de (financiële) rechtmatigheidsverantwoording van de gemeente Baarn. Daarmee vormt dit thema al een

belangrijk ijkpunt in de sturingscyclus van de organisatie. Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer wordt ook extra aandacht aan dit criterium besteed.

De doelstelling van deze nota is het bieden van een algemeen beleidskader in de vorm van het beschrijven van categorieën waaraan M&O gevoelige gemeentelijke regelingen dienen te voldoen, zodat M&O van gemeentelijke regelingen ontmoedigd, voorkomen en bestreden wordt. Daarnaast worden de risicogebieden beschreven en met welke intensiteit het M&O beleid toegepast wordt.

Vertrouwen speelt een grote rol in het gemeentebreed verlenen en vaststellen van vergunningen, heffingen, belastingen, uitkeringen en subsidies. Het is daarom van belang dat misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen wordt voorkomen. De rechtmatigheidseis betreft ook de toetsing op juistheid en volledigheid van de gegevens die door de belanghebbende zijn verstrekt om het voldoen aan voorwaarden aan te tonen. Ook op dat punt geldt dat misbruik en oneigenlijk gebruik van wet- en regelgeving moet worden voorkomen, bestreden en desnoods bestraft. Het beleid heeft dus zowel een preventief, als een repressief perspectief.

Ook eigen functionarissen van een organisatie kunnen in de verleiding of positie komen om handelingen te verrichten of juist na te laten om daarmee persoonlijk gewin te behalen. Hierbij kan sprake zijn van fraude of handelingen in strijd met onze gedragscode. Daarom is het van belang dat door middel van maatregelen zoveel mogelijk wordt voorkómen dat misbruik en oneigenlijk gebruik plaatsvindt of dat dit tijdig wordt ontdekt.

De actualisatie is uitgevoerd aan de hand van de meest recente VNG modellen. De adviezen uit “Kadernotitie Rechtmatigheid 2020” welke is uitgegeven door de commissie (Auditing Decentrale Overheden) BADO en de meeste relevante onderdelen uit de Nota M&O gemeente Baarn 2022 zijn verwerkt in deze kadernota verwerkt. Deze nota M&O Gemeente Baarn 2024 is complementair aan de artikel 212 van de Gemeentewet van de Financiële Verordening van de gemeente Baarn en geven beide de kaders aan voor het M&O beleid.

Deze nota geldt als belangrijk criterium van het toetsingskader de rechtmatigheidsverantwoording.

Hoofdstuk 1 Begrippenkader

In dit hoofdstuk worden de verschillende kernbegrippen in het kader van M&O-beleid omschreven.

Onder misbruik wordt verstaan:

Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van informatie betreft een bewuste misleiding om een onrechtmatig of onwettig voordeel te behalen. Misbruik kan gelijk worden gesteld met het plegen van fraude om zich onrechtmatig overheidsgelden toe te eigenen.

Onder oneigenlijk gebruik wordt verstaan:

Daarmee zijn dergelijke handelingen niet onrechtmatig. Wel is sprake van het in strijd handelen met het doel en de strekking van de wet- en regelgeving. Indien de wet- en regelgeving oneigenlijk gebruik mogelijk maakt (‘de mazen van de wet”) is het blijkbaar noodzakelijk dat de wet- en regelgeving wordt aangepast en/of duidelijker moet worden toegelicht.

Misbruik is dus onrechtmatig, oneigenlijk gebruik niet.

Onder M&O-gevoeligheid wordt verstaan:

Dit heeft dus met name betrekking op financiële aanspraken of lasten.

Onder Fraude wordt verstaan:

Het begrip fraude als zodanig is niet gedefinieerd in het Wetboek van Strafrecht. Hierbij kan worden gedacht aan valsheid in geschrifte, oplichting, bedrog, benadeling van de overheid als schuldeiser of rechthebbende, corruptie, diefstal en/of verduistering.

Bij de uitvoering van het M&O-beleid kunnen zich ook binnen de eigen organisatie problemen voordoen die uiteindelijk tot misbruik of oneigenlijk gebruik leiden. Deze problemen zijn veelal integriteitproblemen. Integriteit is geen rechtmatigheidscriterium. Toch kan niet-integer handelen leiden tot misbruik en oneigenlijk gebruik; medewerkers van de gemeente kunnen in de verleiding komen om handelingen te verrichten of juist na te laten om daarmee persoonlijk voordeel te behalen.

Hoofdstuk 2 M&O beleid

2.1 Waarom M&O beleid vastleggen?

De rechtmatigheid van financiële mutaties is in belangrijke mate afhankelijk van de betrouwbaarheid van verstrekte gegevens, alsmede van de integriteit van het handelen van personen. Dit geldt zowel ten aanzien van derden als voor interne functionarissen. Daarom is de Ambtenarenwet op dit punt per 1 maart 2006 aangepast met een aantal bepalingen inzake integriteit (artikel 125). Door derden verstrekte gegevens kunnen een “natuurlijke” tendentie hebben niet betrouwbaar te zijn, vanwege het financiële belang om door onjuiste, onvolledige en/of niet tijdige informatie meer middelen te kunnen ontvangen of minder middelen te hoeven betalen. Maar ook eigen functionarissen van een organisatie kunnen in de verleiding en/of positie komen omhandelingen te verrichten of juist na te laten om daarmee persoonlijk gewin te behalen. Hierbij kan sprake zijn van fraude of tenminste van doorbreking van de gewenste integriteit.

Het M&O-beleid maakt onderdeel uit van de bedrijfsprocessen. Te denken valt hierbij aan subsidies, kwijtschelding en uitkeringen, aan de juistheid en volledigheid van opbrengsten (bijvoorbeeld: de verstrekte gegevens die hebben geleid tot het opleggen van gemeentelijke belastingen), het verstrekken van vergunningen, maar ook het verstrekken van bijvoorbeeld paspoorten of persoonsgegevens uit de Gemeentelijke Basisadministratie. Deze zijn geregeld in o.a. de (individuele) subsidieverordeningen, heffingsverordeningen, beheersmaatregelen, etc.

Niettemin is afzonderlijke aandacht in een nota M&O-beleid gewenst, omdat:

a. De betrouwbaarheid van door derden verstrekte gegevens lang niet in alle gevallen kan worden ondervangen met de normale interne controle-instrumenten. Interne controle maatregelen reiken immers in veel gevallen niet verder dan de grenzen van de eigen organisatie. Met andere woorden: voor de controle op gegevens van derden komt meer kijken.

b. De praktische werking van AO/IC- en overige beheersmaatregelen staat of valt uiteindelijk in belangrijke mate met de integriteit van functionarissen. Bij niet integer handelen kunnen bestaande procedures en interne controles veelal uiteindelijk wel in meer of mindere mate worden omzeild of zelfs buiten werking worden gesteld. Dat geldt zeker bij contacten tussen individuele functionarissen en de buitenwereld, zoals bij aanbestedingsprocedures. Alertheid op risicogebieden en zwakke plekken ter zake is dus geboden, in aanvulling op de reguliere AO/IC maatregelen.

c. Een wettelijk kader voor de invulling en uitvoering van M&O-beleid ontbreekt, behalve het gegeven dat M&O een rechtmatigheidscriterium is en dat wettelijke eisen in specifieke regelingen zijn opgenomen. Wel heeft het PRPG zwaarwegende adviezen opgesteld. Gemeenten stellen hun eigen beleid vast. Hierbij is het nodig een afweging te maken tussen nut en offers, tussen baten en lasten, om maatregelen te nemen welke verder gaan dan in een normale beheersomgeving gebruikelijk is. De vraag die dan gesteld moet worden is “tot hoever het nog doelmatig is om extra controle uit te oefenen”.

Gemeenten zijn niet gehouden om bijvoorbeeld zeer veel energie en geld te steken in de controle op gegevens van derden, indien deze controle bijvoorbeeld niet erg effectief kan zijn of indien deze controle slechts een beperkt financieel nut kan opleveren.

Hoe de mix van beheersmaatregelen eruit ziet wordt bepaald door een beleidsmatige keuze, gebaseerd op een risico-afweging en een kosten-batenanalyse. Door middel van een afzonderlijke nota M&O-beleid kan de gemeente zich zowel intern als extern (naar toezichthouders) verantwoorden over de gemaakte c.q. te maken keuzes. Overigens bestaat er geen algemene wettelijke verplichting dat de gemeenteraad de norm ten aanzien van het M&O-criterium via een afzonderlijke nota M&O beleid moet vaststellen. In specifieke wet- en regelgeving, zoals de Participatiewet, komt een dergelijke verplichting echter soms wel voor met betrekking tot dat specifieke beleidsterrein.

2.2 Doelstelling van de kadernota M&O

De doelstelling van deze nota is het bieden van een algemeen beleidskader ten aanzien van M&O van gemeentelijke regelingen, met als resultaat M&O van gemeentelijke regelingen te ontmoedigen, te voorkomen en te bestrijden. Dit wordt bereikt door richtlijnen te formuleren die de raad en het college toepassen bij de opzet, uitvoering, controle en evaluatie van het M&O-beleid. Door het overkoepelende karakter draagt de nota bij aan een transparant en consistent gemeentebreed beleid. De uitwerking, die plaatsvindt in de afzonderlijke specifieke regelingen, is gebaseerd op deze nota. Dit geldt voor zowel nieuwe als bestaande interne regelgeving.

2.3 Uitgangspunten

Voor het M&O-beleid gelden de volgende algemene uitgangspunten:

- 1.

Misbruik en oneigenlijk gebruik dient te worden tegengegaan. Dit om te voorkomen dat bijvoorbeeld bijstand of subsidie wordt toegekend als gevolg van door derden (al dan niet bewust) onjuist verstrekte gegevens.

- 2.

De van derden ontvangen gegevens dienen, indien mogelijk, te worden gecontroleerd.

- 3.

Voorkomen is beter dan bestrijden. Elke overtreding heeft een negatieve uitwerking op het maatschappelijke en financiële draagvlak van wet- en regelgeving.

- 4.

Als zich toch overtredingen voordoen, moet zowel de signalering als constatering effectief zijn. Constatering is effectief, indien zoveel mogelijk overtredingen zo snel mogelijk gesignaleerd worden, en deze signalering zo snel mogelijk onderzocht wordt om de omvang van de overtreding vast te stellen.

- 5.

Het overtreden mag niet lonen. Na constatering van de overtreding moet de rechtmatige situatie zo snel mogelijk hersteld worden, financieel voordeel worden weggenomen en indien nodig worden bestraft. Een overtreding dient zodanig afgewikkeld te worden dat een overtreding niet loont.

- 6.

Elke afdeling is zelf verantwoordelijk voor te nemen maatregelen gericht op het voorkomen van misbruik en oneigenlijk gebruik binnen processen of activiteiten waarbij informatie van derden van groot belang is. Het M&O-beleid wordt met het vaststellen van deze nota geformaliseerd.

- 7.

M&O-beleid is dynamisch. Het M&O-beleid moet voldoende afgestemd zijn op de meest recente wetgeving en praktijk. Om dit te waarborgen wordt deze nota eens in de 5 jaar vernieuwd.

Hoofdstuk 3 Reikwijdte, intensiteit en risicogebieden

Dit hoofdstuk gaat in op de intensiteit van het M&O- beleid en de belangrijkste risicogebieden waar misbruik en oneigenlijk gebruik een rol spelen. Per risicogebied is een onderbouwde keuze gemaakt voor de intensiteit van het te voeren M&O-beleid.

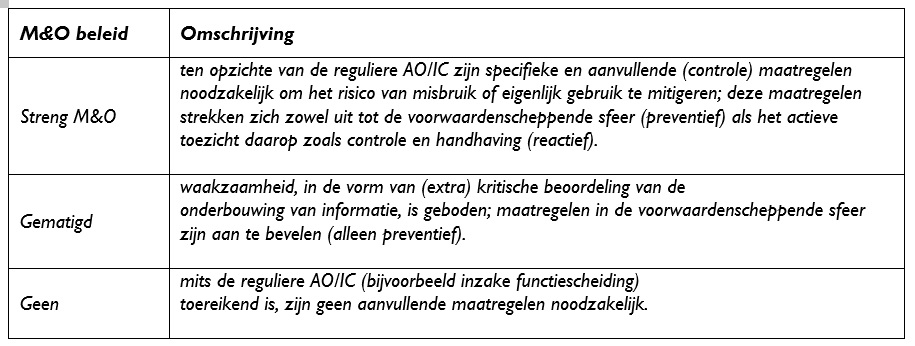

3.1 Intensiteit

De intensiteit van het M&O-beleid hangt samen met de hoogte van het risico. Wanneer het risico laag is zal weinig tot geen specifiek M&O-beleid nodig zijn. Naarmate het risico hoger wordt, zal het M&O-beleid strenger moeten worden. In dat kader is een onderscheid gemaakt in:

3.1 Omschrijving risicogebieden (niet limitatief):

Misbruik en oneigenlijk gebruik spelen vooral bij die activiteiten waarbij de informatie van derden/belanghebbende van groot belang is voor het verlenen c.q. vaststellen van uitkeringen, subsidies, heffingen, belastingen en vergunningen. Maar er is meer. Het M&O-beleid zal ook een zekere interne werking te hebben met betrekking tot de uitvoering van de ingestelde M&O-maatregelen. Bij de uitvoering van het M&O-beleid kunnen zich namelijk ook binnen de organisatie op vele plaatsen (integriteits)problemen voordoen die uiteindelijk tot misbruik (i.c. fraude) of oneigenlijk gebruik kunnen leiden. Bijvoorbeeld via samenspanning met de aanbesteder / aanvrager (familie), steekpenningen en dergelijke. Dit kan in financiële zin tenminste dezelfde effecten hebben als bijvoorbeeld een door derden bewust onjuist ingediende subsidieaanvraag. Bovengenoemde risicofactoren zorgen ervoor dat de volgende beleidsgebieden gevoeliger zijn voor M&O dan andere:

- 1.

Verstrekken subsidies

- 2.

Inkomensoverdrachten

- 3.

Personeelslasten

- 4.

Inkopen en aanbestedingen

- 5.

Integriteit zakelijke relaties

- 6.

Belastinginkomsten

- 7.

Vergunning en handhaving

Hierna zullen de bovenstaande risicogebieden met betrekking tot M&O worden aangeduid. Tevens zullen hierbij overwegingen worden genoteerd ten aanzien van de mate waarin de risico’s zouden kunnen worden afgedekt en de intensiteit van het M&O-beleid

1. Verstrekken van subsidies

Subsidieverlening is een kritisch proces. Wettelijk gezien kunnen subsidies in beginsel alleen worden verstrekt op basis van een daarvoor geldende verordening, tenzij de subsidies met naam en toenaam in de begroting zijn vermeld. Maar een beroep van instellingen op een subsidieverordening, mits passend binnen de gestelde kaders, kan niet zomaar worden geweigerd.

Het subsidiebeleid van de gemeente Baarn is vastgelegd in de subsidieverordening. Op basis van de verordening verstrekt de gemeente een subsidie. We zijn daarbij afhankelijk van de betrouwbaarheid van de door instellingen verstrekte gegevens. Om de juistheid en volledigheid van de verstrekte subsidies te waarborgen wordt er gebruik gemaakt van inbeddings-formulieren.

Gezien het aanmerkelijke financiële belang op dit terrein, hanteren we een gematigd tot streng M&O-beleid.

2. Inkomensoverdrachten

De meeste inkomensoverdrachten (bijv. bijstandsuitkeringen, leerlingenvervoer en bijdragen in het kader van de WMO) vormen feitelijk een openeinde regeling. Zeker uitkeringen kunnen niet worden geweigerd, indien de cliënt aan de voorwaarden voldoet. Normaliter is hierbij het risico van onbetrouwbare gegevensverstrekking nog (veel) groter dan bij subsidieverlening, gezien de sterke persoonlijke belangen van derden én de omstandigheid dat de betrouwbaarheid van de gegevens van de cliënt allesbepalend zijn voor het proces.

Daarom voeren we op dit terrein een streng M&O-beleid. Op dit gebied vindt ook controle plaats op de naleving van het M&O beleid, door middel van de interne controles die periodiek bij Sociale Zaken worden verricht en het accountantsonderzoek bij de uitkeringsverstrekking.

3. Personeelslasten

De interne controle op personeelslasten is in het algemeen behoorlijk goed te organiseren. Belangrijke voorwaarden hierbij zijn: kopie ID-bewijs, formele aanstelling door de leiding, relatie met prestaties/activiteiten, controle buiten de personeelsadministratie. Indien de organisatie hieromtrent goed is geregeld, zijn geen bijzondere risico’s aan de orde. Een nuance terzake geldt wellicht voor kostenvergoedingen. Het financiële belang hiervan is in het algemeen echter beperkt.

Alles overwegende wordt met betrekking tot personeelslasten geen specifiek M&O-beleid noodzakelijk gevoerd.

4. Inkopen en aanbestedingen

Inkopen en aanbestedingen vertegenwoordigen in de praktijk een aanzienlijk financieel belang. De interne controle op de uitvoering van de transactie en de (financiële) afwikkeling daarvan kan in het algemeen via budgetten en functiescheiding echter wel zodanig vorm worden gegeven dat de juistheid en volledigheid daarvan voldoende is gewaarborgd. Door de wettelijke aanbestedingsprocedures is de afhankelijkheid van de informatieverstrekking van bedrijven tamelijk beperkt. In het aanbestedingsbeleid van gemeenten en provincies is bovendien al vaak aandacht besteed aan specifieke M&O-aspecten, zoals criteria voor het uitsluiten van (malafide) bedrijven.

Op basis hiervan lijkt een specifiek M&O-beleid ten aanzien van inkopen en aanbestedingen als zodanig minder van belang. We hanteren hierin een gematigd M&O beleid door de vastlegging van het wettelijke aanbestedingsbeleid en de jaarlijks update van de nota inkoop en aanbestedingen.

Kritische punten blijven echter wel de totstandkoming van de transactie en de objectieve controle op de aanvaardbaarheid (vooral kwaliteit) van de geleverde prestatie. Het sluiten van de transactie (overeenkomst) is uiteindelijk vaak terug te voeren tot een “persoonlijke” afspraak tussen twee mensen, die elk grote belangen vertegenwoordigen. Subjectieve overwegingen en invloeden zijn hier bijna per definitie aan de orde. Dit geldt, zij het in mindere mate, ook voor de beoordeling van de verrichte prestaties. Maar dit aspect raakt meer het integriteitbeleid binnen de organisatie, met name voor wat betreft het omgaan met relaties (geschenken, “samenwerking”, e.d.).

5. Integriteit inzake relaties

De “integriteit” met betrekking tot het omgaan met relaties is ook een punt van aandacht.

Het is van belang dat overheden terzake gedrags- en omgangscodes ontwikkelen, bijvoorbeeld ten aanzien van: relatiegeschenken, invitaties voor evenementen ed., protocollen voor het opvragen en openen van offertes, het afsluiten van omvangrijke contracten, protocollen voor oplevering van werken, etc. De ambtenarenwet is daar per 1 maart 2006 ook op aangepast. Gemeente Baarn maakt gebruik van een gedragscode voor haar medewerkers.

We hanteren hierin een gematigd M&O beleid door de het gebruik van de gedragscode voor alle ambtenaren van de gemeente Baarn.

6. Belastinginkomsten

De belangrijkste belastinginkomsten bij gemeenten zijn de OZB, afvalstoffen en rioolrechten. De belastingheffing is grotendeels gebaseerd op redelijk objectieve gegevens (bevolkingsregister, woningcartotheek, kadaster) of gegevens van niet-betrokken derden (taxateurs). Bovendien kan de interne controle op deze belastinginkomsten, zeker in de grotere organisaties, tamelijk goed worden georganiseerd. Voldoende functiescheidingen zijn hierbij uiteraard van groot belang. Op onderdelen (bijvoorbeeld waarde eigen woning) zijn uiteraard wel bewuste beïnvloedingen mogelijk, maar het financiële effect hiervan zal beperkt zijn. Om deze reden voert de gemeente Baarn geen M&O-beleid voor deze belastingen.

Een tweede categorie betreft belastingen waarbij door de gemeente (rechtstreeks) toetsbare gegevens grotendeels of helemaal ontbreken en dus de afhankelijkheid van de informatie van derden groot is. Voorbeelden hiervan zijn de toeristenbelasting, hondenbelasting en precariorechten.

De M&O risico’s zijn hier groot, vanwege het directe financiële belang van betrokken individuen. Gezien het relatief beperkte financiële belang van deze belastingen voor de gemeente is het niet efficiënt om veel energie te steken in een M&O-beleid. Dit geldt temeer, omdat de inspanningen waarschijnlijk hoog moeten zijn om voldoende effect te kunnen sorteren.

Op basis hiervan voeren we op het deelterrein van belastinginkomsten een gematigd M&O-beleid.

7. Vergunningverlening en handhaving

Vergunningverlening en handhaving vormen uiteraard belangrijke processen. De financiële consequenties hiervan (leges) zullen in het algemeen relatief minder van betekenis zijn. Hoewel in dit kader wellicht een nuance moet worden gemaakt met betrekking tot de leges bouwvergunningen. Daar staat echter tegenover dat vergunningverlening en handhaving wezenlijke overheidstaken betreffen en veelal grote publieke belangen dienen (vergelijk “Enschede” en “Volendam”). Het bestuurlijke en politieke afbreukrisico is derhalve zeer groot en vervolgens kunnen hieruit ook indirect enorme financiële gevolgen voortvloeien.

Daaraan kan worden toegevoegd dat de belangen van de vergunningaanvrage in combinatie met de relatief sterke afhankelijkheid van gemeenten en provincies ván die aanvrager v.w.b. de informatievoorziening, alsmede de mogelijke invloeden die de vergunning beoordelaar kan ondergaan, grote risico’s vormen op het gebied van M&O.

Daarom hanteren we op dit terrein een streng M&O-beleid.

Hoofdstuk 4 Inhoud van het M&O beleid

4.1 Indeling M&O beleid

In dit hoofdstuk worden de richtlijnen beschreven hoe het M&O-beleid verankerd kan worden in de huidige verordeningen of nieuw op te stellen verordeningen. Door deze categorieën te hanteren bij nieuwe en bestaande beleidstukken, worden de doelstellingen van de gemeente op het terrein van M&O-beleid gerealiseerd. In het kort bestaat M&O-beleid uit de volgende vijf categorieën:

- 1.

Regelgeving m.b.t. beleid

- 2.

Voorlichting

- 3.

Controlebeleid

- 4.

Sanctiebeleid

- 5.

Evaluatie

Deze vijf categorieën worden hierna nader uitgewerkt.

Ad a) Regelgeving

Regelgeving dient zo min mogelijk ruimte te bieden voor misbruik en oneigenlijk gebruik. Dit kan worden bereikt door heldere definities, een nauwkeurige omschrijving van doel en doelgroep en het opnemen van rechten, plichten en voorwaarden. In de regelgeving dient ook te worden opgenomen welke maatregelen worden toegepast bij geconstateerd misbruik en oneigenlijk gebruik.

Tevens dient in de organisatie een volledig en actueel overzicht aanwezig te zijn van M&O gevoelige regelingen en dient duidelijk te zijn wie dit overzicht beheert en actualiseert. De sectie DIV is hiervoor het aangewezen organisatieonderdeel, omdat daar ook al het versiebeheer van gemeentelijke regelingen is neergelegd. Inhoudelijke ondersteuning wordt gedaan door de sectie Planning & Control.

Bij het opstellen van verordening wordt zoveel mogelijk gebruik gemaakt van de door de Vereniging van Nederlandse Gemeenten opgestelde basisverordeningen. Naast deze verordeningen zullen ook in procedures maatregelen opgenomen moeten zijn voor het voorkomen van misbruik en/of oneigenlijk gebruik. Hierbij moet rekening gehouden worden met een aantal aspecten, namelijk de maatregelen moeten uitvoerbaar, handhaafbaar en M&O-proof zijn.

Als de gemeenteraad nieuwe regelgeving wil doorvoeren of bestaande regelgeving wil aanpassen dan kan zij met deze aspecten rekening houden.

Uitvoerbaarheid

De regelgeving en werkprocessen moeten zo worden ingericht dat zij met relatief weinig inspanningen uitvoerbaar zijn door het ambtelijk apparaat. Daarbij kan men denken aan zaken als:

– Welke informatie van derden is echt nodig om een besluit over een aanvraag te kunnen nemen?

– Hoe wordt die informatie vervolgens gecontroleerd?

– Werken met modelverordeningen.

– Werken met standaardformulieren.

– Goede procesbeschrijvingen.

– Duidelijke taakverdeling en toewijzing van verantwoordelijkheden en bevoegdheden.

– Hanteren van heldere definities.

–Werken met vaste bedragen in plaats van vergoedingen op declaratiebasis.

– Het zodanig inrichten van processen dat bepaalde gegevens maar een keer hoeven te worden aangeleverd.

Handhaafbaarheid

De nieuwe of vernieuwde regels moeten handhaafbaar zijn door de uitvoerders en controleurs.

Aandachtspunten daarbij zijn onder andere:

– Wegen de controle-inspanningen op tegen de extra zekerheid die de controle oplevert?

– Zijn de voorwaarden die zijn gesteld objectief te controleren?

– Zijn de gestelde termijnen haalbaar, zowel voor de rechthebbende als voor de eigen organisatie?

– Is er voldoende capaciteit beschikbaar om de voorgeschreven controles uit te voeren?

M&O-proof

– Is de regelgeving helder voor de uitvoerders en de rechthebbenden?

– Zijn de gegevens die derden aan moeten leveren controleerbaar?

– Is de voorlichting goed geregeld?

– Is het controlebeleid duidelijk?

– Is er een sanctiebeleid geformuleerd en wordt dit ook daadwerkelijk (zichtbaar) uitgevoerd?

Bij het opstellen van iedere nieuwe verordening kan men de toets inbouwen of aan de voorwaarden van uitvoerbaarheid, handhaafbaarheid en M&O-proof is voldaan. In de toelichting bij de verordening moet blijken welke overwegingen zijn gebruikt voor de uiteindelijk gemaakte keuzes.

Ad b) Voorlichting

Voorlichting over regelgeving, controle en sancties kan een goede bijdrage leveren op het terrein van preventie. Doordat gebruikers vooraf weten welke spelregels gelden, hoe de gemeente controleert en welke sanctie de gemeente oplegt bij onregelmatigheden, wordt misbruik en oneigenlijk gebruik al vooraf tegen gegaan.

Het geven van voorlichting heeft een preventieve werking en is vooral van belang voor het voorkomen en ontmoedigen van misbruik en oneigenlijk gebruik van een regeling. Via voorlichting kunnen burgers, bedrijven, instellingen etc. op de hoogte worden gebracht van het bestaan en de inhoud en toepassing door het bestuur van de wet- en regelgeving. Bij de voorlichting kan worden aangegeven dat misbruik, oneigenlijk gebruik en fraude bestuurlijke gevolgen zullen hebben, dan wel zullen worden bestraft.

Daarbij zijn de volgende aandachtspunten van belang:

– Bepaal de doelgroep waarvoor de voorlichting is bedoeld.

– Richt de voorlichting alleen op de doelgroep.

– Bepaal welke voorlichtingsinstrumenten worden gebruikt.

– Waarborg dat de voorlichting de doelgroep bereikt.

– Neem rechten, plichten, voorwaarden en mogelijke maatregelen op bij de voorlichting.

– Neem rechten, plichten, voorwaarden en mogelijke maatregelen op in de beschikking.

Bij de invoering van nieuwe regelgeving en aanpassing van bestaande regelgeving moet de bijbehorende voorlichting een vast onderdeel van de procedure uitmaken. Daarbij valt te denken aan zaken zoals het opstellen van informatiefolders, publicaties in de lokale pers, digitaal beschikbaar maken van regels op de internetsite van de gemeente en dergelijke.

Om te zorgen dat voorlichting een vaste plek in de procedure krijgt, schrijft de raad voor dat er in de toelichting bij elke nieuwe regeling tevens een paragraaf over voorlichting moet worden opgesteld.

Ad c) Controlebeleid

Het controlebeleid kan worden gedefinieerd als het beleid dat zich richt op de toetsing van door derden aangeleverde informatie en gegevens, op juistheid en volledigheid. Toetsing en controle kan plaatsvinden bij de ontvangst van de gegevens, en/of achteraf. Controle is een belangrijk element van het M&O beleid, en moet onderdeel uitmaken van het primaire proces. Dit betekent dat in het betreffende werkproces moet zijn beschreven hoe de daadwerkelijke controle daarop plaatsvindt. Aandachtspunten hierbij zijn:

– Er dient een procesbeschrijving (AO) te zijn met betrekking tot besluitvorming op basis van de regeling.

– In het werkproces is beschreven hoe toetsing van informatie en gegevens plaatsvindt.

– Er is in het werkproces beschreven hoe aanvullende informatie wordt opgevraagd.

Daarnaast dienen ook op de naleving van de uitvoering van het M&O-beleid expliciet (interne) controles plaats te vinden. Dit betreft zeg maar de controle op de controle. Daarbij dient prioriteit te worden gegeven aan de meest risicovolle gebieden.

Bij de uitvoering van het vastgestelde controlebeleid is het van belang dat er bewijsstukken in dossiers worden opgenomen. Hierdoor kan het management en de accountant achteraf een oordeel vormen over de uitvoering van het onderdeel controleren van het M&O-beleid.

Om te zorgen dat controlebeleid een vaste plek in de procedure krijgt, schrijft de raad voor dat er in de toelichting bij elke nieuwe regeling tevens een paragraaf over het controlebeleid moet worden opgesteld.

Ad d) Sanctiebeleid

Het sluitstuk van het M&O-beleid bestaat uit het sanctiebeleid. Om te kunnen reageren op geconstateerd misbruik en/of oneigenlijk gebruik, is een adequaat sanctiebeleid vereist dat aansluit op de regelgeving. Als norm hierbij wordt gehanteerd, dat tenminste het behaalde voordeel wordt weggenomen. Afhankelijk van de ernst van de situatie, wordt in voorkomende gevallen aangifte gedaan bij het openbaar ministerie. Van het strikt toepassen van het maatregelenbeleid gaat overigens ook een preventieve werking uit. Aandachtpunten hierbij zijn:

– Bepalingen met betrekking tot sancties en maatregelen moeten worden opgenomen in de desbetreffende verordening c.q. regeling.

– Het sanctiebeleid wordt (zo nodig) nader uitgewerkt in een aanvullende regeling.

– Waarborg dat het sanctiebeleid in gelijke gevallen op gelijke wijze wordt toegepast.

– Bij de voorlichting wordt ook aandacht besteed aan het sanctiebeleid.

Bij iedere nieuwe of bestaande regelgeving wordt een sanctiebeleid geformuleerd. Bij een aantal regelingen zoals de WMO zijn er al specifieke wettelijke kaders voor het opleggen van sancties. Daarnaast gelden de algemene voorschriften uit de Algemene Wet Bestuursrecht (AWB). Binnen deze kaders mag de gemeente beleid formuleren ten aanzien van het sanctiebeleid.

Tijdens de uitvoering van regelgeving moet bij ieder geval van geconstateerd misbruik of oneigenlijk gebruik de sanctieprocedure worden opgestart. Het uiteindelijke besluit moet aan de overtreder worden meegedeeld en een kopie van de beschikking moet in het dossier worden opgenomen. Hierdoor is het voor het management en de accountant mogelijk om een oordeel te vormen over de uitvoering van het sanctiebeleid als onderdeel van het M&O-beleid.

Ad e) Evaluatie

Periodiek wordt het M&O beleid voor het desbetreffende beleidsterrein geëvalueerd door de sectie Planning & Control, in samenwerking met de betreffende afdelingsmanagers. Hierbij kan gebruik worden gemaakt van de gegevens die voortkomen uit de verantwoording. Deze evaluatie kan vervolgens aanleiding zijn om het beleid aan te passen.

Alle onderdelen van bovengenoemd proces zijn belangrijk. Onder het motto “voorkomen is beter dan genezen” wordt extra aandacht besteed aan preventie (voorlichting en communicatie) op het gebied van misbruik en oneigenlijk gebruik.

4.2 Verantwoording M&O beleid

Om inzicht te verkrijgen in de wijze waarop het M&O beleid wordt uitgevoerd en wordt nageleefd, moet verantwoording worden afgelegd. Dit kan worden gerealiseerd door aansluiting te zoeken bij de reguliere planning- en controlcyclus. In ieder geval worden de volgende stappen ondernomen (conform artikel 11 Financiële verordening gemeente Baarn):

– In de jaarrekening (bij de paragraaf bedrijfsvoering) wordt gerapporteerd over de wijze waarop met het M&O beleid is omgegaan.

– In de teamplannen wordt een paragraaf gewijd aan M&O beleid.

– Bij het verrichten van interne controles, audits en onderzoeken wordt aandacht besteed aan het M&O beleid.

– Bij het opstellen van de jaarrekening wordt door de teams/afdelingen over de aanpak van M&O gerapporteerd.

– Bij het opstellen van het integriteitsbeleid wordt rekening gehouden met M&O-gevoelige aspecten.

Hoofdstuk 5 P&C-Cyclus

In artikel 19 van de financiële verordening is opgenomen dat het college zorgt voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij geconstateerde gebreken neemt het college maatregelen tot herstel. Verder stelt het college jaarlijks het normen- en toetsingskader voor de interne controle op en legt dit aan de raad ter vaststelling voor. Om de evaluatie en de bijsturing structureel in de planning & controle-cyclus in te bouwen wordt jaarlijks door de interne controle en door de accountant bij controle van de jaarrekening de toepassing van de interne procedures getoetst die misbruik en oneigenlijk gebruik tegengaan. Dit komt tot uitdrukking in het oordeel dat de accountant afgeeft. Op deze manier blijft er structureel aandacht voor het M&O-beleid en blijft de raad hierover geïnformeerd. Desgewenst kan de raad ook overgaan tot bijsturing, een en ander in het kader van zijn kaderstellende functie.

5.1 Accountant

Het is aan de gemeente om effectieve maatregelen te nemen om misbruik en oneigenlijk gebruik te voorkomen. Vervolgens zal de interne controle en de accountant toetsen of het M&O beleid ookfeitelijk wordt nageleefd. De actualiteit wordt in elk geval vastgesteld door het M&O-beleid te bezien met het oog op noodzakelijke wijzigingen ter afstemming op nieuwe wet- en regelgeving enop specifieke ontwikkelingen, zoals daadwerkelijk gesignaleerd misbruik en of oneigenlijk gebruik. De rechtmatigheid van financiële mutaties is in belangrijke mate afhankelijk van de betrouwbaarheid van verstrekte gegevens, evenals van de integriteit van het handelen van personen. Dit geldt zowel ten aanzien van derden als voor interne functionarissen. De integriteit van interne en of externe personen is in het kader van de jaarrekeningcontrole geen object van accountantsonderzoek, tenzij op dit punt specifieke risico’s worden gesignaleerd.

Hoofdstuk 6 Inwerkingtreding en citeertitel

Deze regeling is te citeren als “Kadernota Misbruik & Oneigenlijk gebruik Gemeente Baarn 2024” en treedt in werking met terugwerkende kracht 1 januari 2024, hiermee komt op dit datum te vervallen de “nota Misbruik & Oneigenlijk gebruik Gemeente Baarn 2022”.

Ondertekening

Vastgestelld in de vergadering van 27 maart 2024

Namens deze,C. Heusingveld griffier M.A. Röell voorzitter

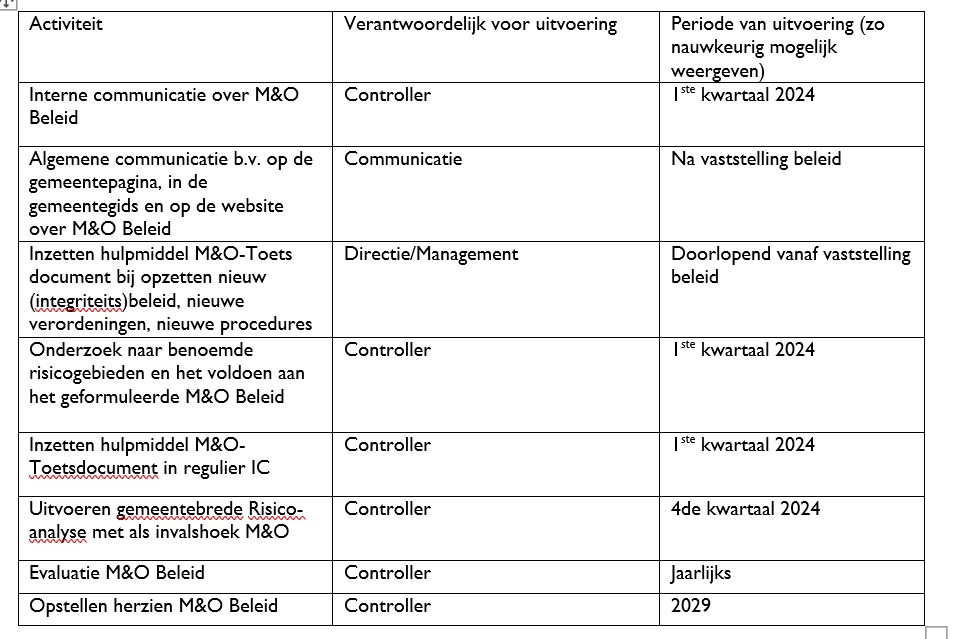

Bijlage 1 Uitvoerings- en Controle plan M&O Beleid

Om invulling te geven aan het geformuleerde M&O Beleid zullen diverse activiteiten moeten worden ontplooid. In de vorm van het volgen van de PDCA – cyclus (plan–do-check-act) ontstaat een waarborg op de naleving van het geformuleerde beleid. Tevens biedt de PDCA – cyclus, mits goed uitgevoerd, de input voor het bijstellen van het onderhavige beleid.

Bijlage 2 M&O Toetsdocument

Dit hulpmiddel bevat aandachtspunten die kunnen aanzetten tot het nemen van maatregelen tegen of het verminderen van M&O. Dit document kan zowel worden gebruikt bij de opstelling van nieuw beleid, nieuwe verordeningen en nieuwe procedures als ook bij de Interne controle op bestaand beleid en bestaande verordeningen en procedures.

• A.

Regelgeving

Bij het opstellen van verordeningen wordt zoveel mogelijk gebruik gemaakt van de door de VNG opgestelde basisverordeningen. Naast de verordeningen zullen ook in procedures maatregelen opgenomen moeten zijn voor het voorkomen van M&O. Als M&O-toets kunnen onderstaande vragen als hulpmiddel dienen:

– Is de regelgeving helder voor uitvoerders en de rechthebbenden? (doel, doelgroep, heldere definities)

– Zijn de gegevens die derden aan moeten leveren controleerbaar? □ Is de voorlichting goed geregeld?

– Is het controlebeleid duidelijk?

– Is er een sanctiebeleid geformuleerd en wordt dit ook daadwerkelijk (zichtbaar) uitgevoerd?

– Is in de toelichting bij de regelgeving een paragraaf opgenomen welke overwegingen hebben geleid tot de keuzes op het gebied van voorlichting, controlebeleid en sanctiebeleid?

• B.

Voorlichting

Voorlichting over regelgeving kan een goede bijdrage leveren op het terrein van preventie. Doordat gebruikers vooraf weten welke spelregels gelden, hoe de gemeente controleert en welke sanctie de gemeente oplegt bij onregelmatigheden, wordt misbruik en oneigenlijk gebruik al vooraf tegengegaan. Denk hierbij aan o.a.:

– Zijn informatiefolders nodig?

– Zijn publicaties in de lokale pers nodig?

– Zijn de regels digitaal beschikbaar via de website / intranet?

• C.

Controlebeleid

Bij het opstellen van nieuwe regelgeving kan een risico-inventarisatie gehouden worden t.a.v. het aspect M&O.

Hoe gevoelig is de voorgestelde regeling voor M&O? Afhankelijk van het antwoord op deze vraag kunnen passende beheersmaatregelen worden genomen. Een onderdeel van die beheersmaatregelen is het uitvoeren van controles. De met de controle gemoeide kosten moeten in verhouding staan tot de mate van zekerheid die ze verschaffen. Te beantwoorden vragen bij dit onderwerp kunnen zijn:

– Welke mate van zekerheid dat er geen M&O is opgetreden is voldoende?

– Hoe kan deze mate van zekerheid worden bereikt?

– Wegen de kosten van de controles op tegen de zekerheid die hiermee wordt verkregen?

– Zijn de geleverde controle-inspanningen achteraf door de externe accountant vast te stellen?

• D.

Sanctiebeleid

Als gebruikers van regelingen weten, dat er wel wordt gecontroleerd maar dat er bij onregelmatigheden geen sancties worden opgelegd, zullen zij eerder geneigd zijn tot M&O. Daarom hoort bij nieuwe regelgeving of wijziging van bestaande regelgeving sanctiebeleid te worden geformuleerd. Onderdelen van dit beleid zijn o.a.:

– In welke gevallen worden sancties opgelegd, en hoe strikt wordt dit nageleefd?

– Hoe hoog is de sanctie per geval?

– Welke procedure wordt gevolgd bij het opleggen van de sanctie?

– Hoe wordt voorlichting gegeven over het sanctiebeleid?

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl