Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR737280

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR737280/1

Accountantsprotocol gemeente Breda 2025 voor de accountantswerkzaamheden bij subsidieverantwoording

Geldend van 28-03-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Accountantsprotocol gemeente Breda 2025 voor de accountantswerkzaamheden bij subsidieverantwoordingBurgemeester en wethouders van de gemeente Breda;

gelet op de Algemene wet bestuursrecht en de Algemene subsidieverordening Breda 2025;

besluiten vast te stellen:

Accountantsprotocol gemeente Breda 2025 voor de accountantswerkzaamheden bij subsidieverantwoording.

1. Inleiding

1.1 Reikwijdte & wettelijk kader

Dit accountantsprotocol heeft betrekking op subsidies die burgemeester en wethouders van de gemeente Breda verstrekken. Het gaat hierbij om subsidies van € 125.000,- of meer. Waarbij de subsidie is verleend voor activiteiten die vanaf 1 januari 2025 plaatsvinden.

Het wettelijk kader voor dit accountantsprotocol is:

- •

Algemene wet bestuursrecht (hierna: Awb);

- •

Europese regelgeving (met name inzake aanbesteding, staatssteun en mededinging);

- •

Algemene subsidieverordening Breda 2025 (hierna: Asv);

- •

de specifiek van toepassing zijnde subsidieregeling;

- •

de subsidieverleningsbeschikking;

- •

overige besluiten en correspondentie met betrekking tot de verleende subsidie.

Ook in situaties waar de Asv niet van toepassing is, kunnen burgemeester en wethouders in de beschikking van de subsidieverlening dit accountantsprotocol van toepassing verklaren.

1.2 Doel

Het doel van dit accountantsprotocol is tot een goede subsidieverantwoording te komen en daartoe duidelijkheid te verschaffen over de werkzaamheden van de accountant bij de subsidieverantwoordingen en de vereiste rapportages van de accountant.

In dit accountantsprotocol wordt nader uiteengezet welke algemene uitgangspunten en specifieke vereisten gelden bij de uitvoering van de werkzaamheden door de accountant en de wijze waarop de uitkomsten van de controle dienen te worden gerapporteerd. De werkzaamheden van de accountant hebben betrekking op de (financiële)verantwoording over de activiteiten waarvoor burgemeester en wethouders van de gemeente Breda subsidie hebben verleend.

1.3 Verantwoordelijkheid subsidieontvanger

De subsidieontvanger is verantwoordelijk voor het tijdig ter hand stellen an dit accountantsprotocol aan zijn accountant.

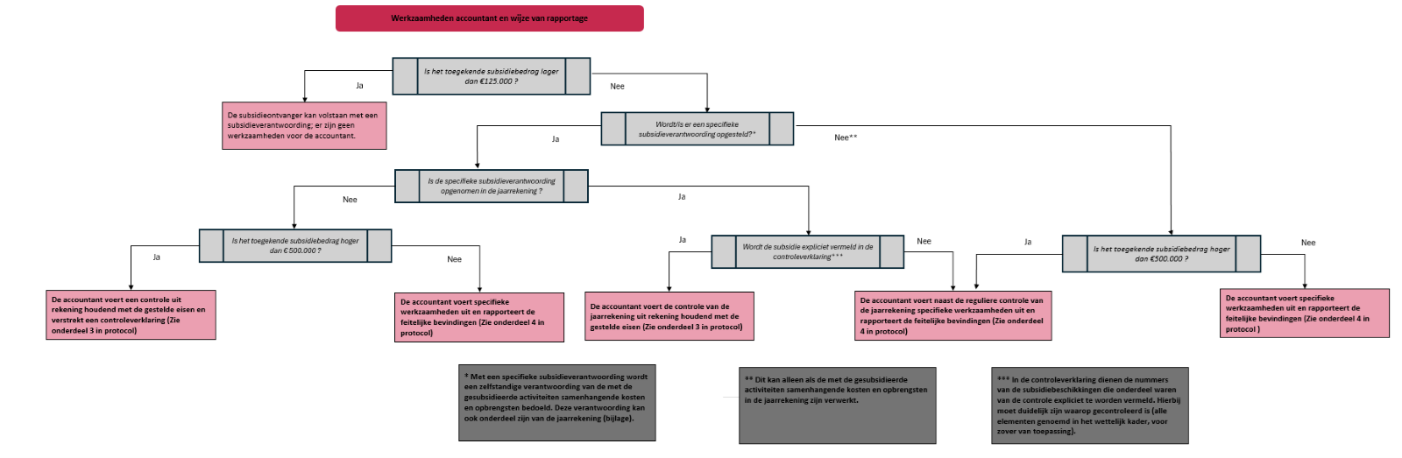

1.4 Werkzaamheden en rapportage accountant

De te stellen eisen aan de werkzaamheden en de rapportage van de accountant zijn afhankelijk van het subsidiebedrag en de wijze van verantwoording door de subsidieontvanger. In hoofdstuk 2 is in een stroomschema uitgewerkt welke werkzaamheden en rapportage wordt verwacht: dit kan zowel gaan om controlewerkzaamheden en een accountantsverklaring en/of specifieke werkzaamheden en een rapportage van feitelijke bevindingen.

1.5 Rechtmatigheid

Met rechtmatigheid wordt bedoeld het voldoen aan de in de relevante wet- en regelgeving opgenomen bepalingen en de naleving van de aan de subsidie verbonden verplichtingen voor zover deze een financieel effect hebben.

1.6 Review

Burgemeester en wethouders van de gemeente Breda en/of de accountant van de gemeente Breda kunnen een review uitvoeren op de uitgevoerde accountantswerkzaamheden inzake de subsidieverantwoording. De betreffende accountant van de subsidieontvanger verstrekt desgevraagd alle inlichtingen en bescheiden aan burgemeester en wethouders of aan de accountant van de gemeente Breda.

1.7 Inwerkingtreding en citeertitel

-

1. Dit accountantsprotocol treedt in werking op de dag na bekendmaking, werkt terug tot en met 1 januari 2025 en geldt voor de subsidies die zijn verleend voor activiteiten die vanaf 1 januari 2025 plaatsvinden.

-

2. Dit accountantsprotocol wordt aangehaald als: Accountantsprotocol subsidieverantwoording gemeente Breda 2025.

-

3. Het Controleprotocol bedoeld in artikel 7:4 lid 3 van de Algemene subsidieverordening Breda 2017 wordt ingetrokken, maar blijft van toepassing op subsidies die zijn verleend voor activiteiten die voor 1 januari 2025 plaatsvonden.

-

4. Bij subsidies die op grond van de Algemene subsidieverordening Breda 2017 meerjarig zijn verleend, kunnen subsidieontvangers er vanaf de verantwoording over het jaar 2025 voor kiezen om deze verantwoording af te leggen overeenkomstig het Accountantsprotocol subsidieverantwoording gemeente Breda 2025.

2 Stroomschema

3 Controleopdracht resulterend in een controleverklaring bij de subsidieverantwoording

3.1 Uitgangspunten voor de accountantscontrole

De accountant controleert de verantwoording van de kosten/opbrengsten in relatie tot de toegekende subsidieaanvraag (de subsidiebeschikking). Naast de getrouwheid van de subsidieverantwoording controleert de accountant ook de rechtmatigheid van de kosten die in de subsidieverantwoording zijn opgenomen. Van de accountant wordt verwacht dat hij vaststelt dat de uitgaven, gelet op de bij de subsidieaanvraag ingediende activiteitenbegroting, passen binnen het kader van de geldende regelgeving zoals genoemd onder het wettelijk kader (paragraaf 1.1.). Dit moet leiden tot een controleverklaring met een redelijke mate van zekerheid bij de subsidieverantwoording. De subsidieverantwoording vormt het onderzoeksobject van de controle door de accountant bij een subsidie van € 500.000,- of hoger.

Deze uitgangspunten en eisen gelden voor zowel de controle van een specifieke subsidieverantwoording als de controle van de jaarrekening waarin een specifieke verantwoording onderdeel uitmaakt van de jaarstukken én in de controleverklaring bij de jaarrekening de kenmerken van de gemeentelijke subsidie worden vermeld. Deze kenmerken betreffen:

- -

nummer(s) van de subsidiebeschikking;

- -

toegepaste wettelijk kader; Asv indien van toepassing, de voorwaarden uit de verleningsbeschikking en dit accountantsprotocol;

- -

totaal aan subsidiabele lasten.

3.2 Specifieke eisen voor de accountantscontrole

De accountant stelt vast dat:

- 1.

de verantwoorde kosten van de gesubsidieerde activiteiten aansluiten op de financiële administratie van de subsidieontvanger;

- 2.

de facturen betaald zijn en er geen verrekenbare en compensabele BTW als kosten zijn opgevoerd, tenzij in de subsidiebeschikking anders is bepaald;

- 3.

de financiële verantwoording is opgesteld inclusief een vergelijking met de bij de subsidieaanvraag aangeleverde activiteitenbegroting die geleid heeft tot de subsidieverstrekking. Verschillen van meer dan 10% en/of meer dan € 100.000 per categorie vergeleken met de activiteitenbegroting die bij de subsidieaanvraag is ingediend zijn toegelicht; de toelichting is verenigbaar met de inhoudelijke verantwoording;

- 4.

de financiële verantwoording verenigbaar is met de inhoudelijke verantwoording van de subsidieontvanger;

- 5.

de verantwoorde lasten feitelijk betrekking hebben op en juist zijn toegerekend aan de activiteiten of het doel waarvoor de subsidie is verleend;

- 6.

de met de lasten samenhangende activiteit is uitgevoerd;

- 7.

de baten/inkomsten (bijvoorbeeld creditfacturen, opbrengsten, entreegelden, etc.) alsook de bijdragen, subsidies, giften, nog te verwachten bedragen, etc. die aan de gesubsidieerde activiteit toebehoren volledig in de administratie en de verantwoording zijn verwerkt;

- 8.

de gehanteerde tarieven overeenkomen met de tarieven die gehanteerd zijn bij de ingediende activiteitenbegroting;

- 9.

als een gedeelte van de kosten van de activiteit bestaat uit eigen urenbesteding dan stelt de accountant in ieder geval vast dat:

- a.

de gehanteerde uurtarieven overeenkomen met de tarieven zoals die in de meest recente goedgekeurde activiteitenbegroting zijn vermeld. Als verschillende uurtarieven worden gehanteerd, besteedt de accountant in zijn werkzaamheden aandacht aan het hanteren van de juiste uurtarieven;

- b.

de verantwoorde aantallen uren worden onderbouwd aan de hand van een urenregistratiesysteem. De op de activiteit geschreven uren dienen te zijn geautoriseerd door een bevoegd persoon binnen de organisatie;

- c.

als het totale bedrag aan verantwoorde uren meer dan 20% van de totale kosten in de subsidieverantwoording betreft, verricht de accountant werkzaamheden ten aanzien van het verkrijgen van inzicht in de interne beheersing van de urenregistratie. Deze werkzaamheden kunnen bestaan uit: het uitvoeren van cijferanalyses op de verantwoorde uren, het leggen van verbanden tussen de verantwoorde uren en de salarisadministratie, verlofregistratie, projectnotulen, tussentijdse rapportages etc.;

- a.

- 10.

de subsidieontvanger niet in strijd heeft gehandeld met de aan de subsidie verbonden verplichtingen volgens het wettelijk kader genoemd;

- 11.

de behaalde resultaten in overeenstemming met de subsidiebeschikking zijn verantwoord;

- 12.

er geen sprake is van misbruik of oneigenlijk gebruik van de subsidie.

3.3 Betrouwbaarheid en materialiteit

De controle dient door de accountant zodanig te worden ingepland en uitgevoerd dat een redelijke mate van zekerheid wordt verkregen dat de verantwoording geen afwijkingen (fouten en onzekerheden) van materieel belang bevat op basis van de totale kosten van de activiteit. Er wordt daarbij uitgegaan van een betrouwbaarheidspercentage van 95%.

Daarnaast dient de accountant uit te gaan van de hieronder opgenomen aanwijzingen voor de nauwkeurigheid en de gevolgen van afwijkingen (fouten c.q. onzekerheden) voor de verstrekking van de gevraagde controleverklaring. Het totaal van de in de financiële subsidieverantwoording opgenomen subsidiabele lasten vormt hierbij de basis.

|

Strekking van de verklaring |

Goedkeurende verklaring |

Verklaring met beperking |

Verklaring van oordeelonthouding/ Afkeurende verklaring |

|

Fouten in de financiële verantwoording en onzekerheden in de controle (% van de subsidie) |

≤2% |

>2%- ≤4% |

>4% |

3.4 Vereisten rapportage accountant

Er worden door burgemeester en wethouders van de gemeente Breda geen specifieke eisen gesteld ten aanzien van de tekst van de controleverklaring, behalve dan dat daarin de volgende kenmerken moeten worden vermeld:

- a.

dat de Asv (indien van toepassing), de voorwaarden uit de verleningsbeschikking en dit accountantsprotocol in acht zijn genomen;

- b.

op welk(e) zaaknummer(s) de controleverklaring van toepassing is;

- c.

het totaal van de in de financiële subsidieverantwoording opgenomen subsidiabele lasten.

Voor de tekst van de controleverklaring wordt verwezen naar de voor accountants algemeen geldende richtlijnen. De accountant maakt bij zijn controleverklaring gebruik van de standaardmodellen van de Nederlandse beroepsvereniging van accountants (NBA) zoals die door de NBA jaarlijks op haar website gepubliceerd worden.

Overeengekomen specifieke werkzaamheden

4.1 Uitgangspunten voor de uitvoering overeengekomen specifieke werkzaamheden

De opdracht aan de accountant heeft tot doel een beoordeling uit te voeren op de door de subsidieontvanger opgestelde verantwoording en bijbehorende werkzaamheden. De overeengekomen specifieke werkzaamheden zijn vastgesteld door de beoogde gebruikers, zijnde burgemeester en wethouders van de gemeente Breda. Van de beoogde gebruikers wordt verwacht dat zij zelf bepalen of de overeengekomen specifieke werkzaamheden en de rapportage hierover toereikend en geschikt zijn voor het doel waarvoor zij deze willen gebruiken (beoordeling subsidieverantwoording).

4.2 Specifieke werkzaamheden accountant

Van de accountant wordt verwacht dat hij de volgende werkzaamheden verricht op de door de subsidieontvanger afgegeven verantwoording:

- 1.

vaststellen dat de verantwoorde lasten op de gesubsidieerde activiteiten aansluiten op de administratie van de subsidieontvanger;

- 2.

op basis van een deelwaarneming1 vaststellen dat de facturen betaald zijn en er geen verrekenbare en compensabele BTW als kosten zijn opgevoerd, tenzij in de subsidiebeschikking anders is bepaald;

- 3.

vaststellen dat de financiële verantwoording is opgesteld inclusief een vergelijking met de bij de toegekende subsidieaanvraag aangeleverde activiteitenbegroting. Eventuele afwijkingen zijn toegelicht;

- 4.

vaststellen dat de in de financiële verantwoording vermelde aantallen en uitgevoerde activiteiten overeenkomen met de inhoudelijke verantwoording van de subsidieontvanger én onderliggende administraties/registratiesystemen;

- 5.

op basis van een deelwaarneming1 op brondocumenten vaststellen dat de verantwoorde kosten vallen binnen de voorwaarden van de verstrekte subsidie;

- 6.

op basis van deelwaarneming1 vaststellen dat de gehanteerde tarieven overeenkomen met de tarieven die gehanteerd zijn bij de ingediende activiteitenbegroting;

- 7.

vaststellen dat de subsidieontvanger vanwege de subsidietoekenning heeft voldaan aan de verplichtingen volgens het wettelijk kader genoemd onder paragraaf 1.1.

1 Het aantal deelwaarnemingen wordt bepaald op basis van de omvang van de subsidie; voor elke € 125.000,- subsidie wordt één deelwaarneming bepaald en uitgevoerd tot een maximum van 10 deelwaarnemingen.

4.3 Vereisten rapportage accountant

De accountant voert overeengekomen specifieke werkzaamheden uit leidend tot een rapportage. Hierin worden de onderzoeksbevindingen, zoals opgenomen onder 4.1, vermeld, zonder dat een oordeel wordt uitgesproken en zekerheid (assurance) wordt verstrekt. Het gaat hier om de specifieke werkzaamheden. Deze rapportage is bestemd voor het college van burgemeester en wethouders, zodat deze kunnen vaststellen dat de subsidiegelden rechtmatig zijn besteed. De accountant maakt voor de rapportage gebruik van het format “Model overeengekomen specifieke werkzaamheden” zoals dat in Bijlage 1 van dit protocol is opgenomen.

Ondertekening

Aldus vastgesteld in Breda op 18 maart 2025

, burgemeester

, gemeentesecretaris

Bijlage 1: Model overeengekomen specifieke werkzaamheden

Aan: …… (naam subsidieontvanger)

Rapport van feitelijke bevindingen ten behoeve van het college van burgemeester en wethouders van de gemeente Breda inzake door de accountant verrichte werkzaamheden ten aanzien van de subsidiebeschikking (gemeentelijk kenmerk: zaaknummer en dossiernummer d.d... (datum beschikking), onderdeel tussenrapportage/subsidievaststelling.

Opdracht

Ingevolge uw opdracht hebben wij een aantal specifieke werkzaamheden verricht met betrekking tot de door u opgestelde verantwoording van de in de aanhef genoemde verleende subsidie. Voor een omschrijving van de werkzaamheden verwijzen wij naar het "Accountantsprotocol subsidieverantwoording gemeente Breda 2025”. Deze rapportage bevat de uitkomsten van onze werkzaamheden.

Het is de bedoeling dat u zelf een oordeel vormt over de werkzaamheden en de over in dit rapport weergegeven bevindingen en op basis daarvan uw eigen conclusies trekt. Wij wijzen u er op dat indien wij aanvullende werkzaamheden zouden hebben verricht, of een controle of een beoordelingsopdracht zouden hebben uitgevoerd, wellicht andere bevindingen zouden zijn geconstateerd die voor rapportage in aanmerking zouden zijn gekomen.

Aard en reikwijdte van de verrichte werkzaamheden

Wij hebben onze werkzaamheden verricht in overeenstemming met de Nederlandse Standaard 4400N ‘Opdracht tot het verrichten van overeengekomen specifieke werkzaamheden’. Bij het uitvoeren van deze opdracht hebben wij ons gehouden aan de voor ons geldende relevante ethische voorschriften in de Verordening Gedrags- en Beroepsregels Accountants (VGBA).

Verder hebben wij de onafhankelijkheidsregels van de Verordening inzake de onafhankelijkheid van accountants bij assuranceopdrachten (ViO) in acht genomen.

Het doel van deze opdracht tot het verrichten van overeengekomen specifieke werkzaamheden is het verrichten van die werkzaamheden die wij met u zijn overeengekomen en het rapporteren over de feitelijke bevindingen. Aangezien wij slechts verslag doen van feitelijke bevindingen uit hoofde van de overeengekomen werkzaamheden betekent dit dat op het opgenomen cijfermateriaal en toelichtingen geen accountantscontrole is toegepast en dat evenmin een beoordelingsopdracht is uitgevoerd. Dit houdt in dat aan onze rapportage geen zekerheid kan worden ontleend omtrent de getrouwheid van de in de verantwoording opgenomen cijfers en toelichtingen daarop.

Wij doen geen uitspraak over wat de feitelijke bevindingen betekenen voor het vaststellen van de subsidie. U en burgemeester en wethouders van de gemeente Breda zullen hierover een eigen afweging moeten maken waarbij u gebruik kunt maken van dit rapport van feitelijke bevindingen en eventuele andere beschikbare informatie.

Beschrijving van de uitgevoerde specifieke werkzaamheden

Wij hebben de volgende werkzaamheden verricht:

- 1.

Wij zijn nagegaan of de verantwoorde lasten op de gesubsidieerde activiteiten aansluiten op de administratie van de subsidieontvanger.

- 2.

Wij zijn nagegaan of de facturen betaald zijn en er geen verrekenbare en compensabele btw als kosten zijn opgevoerd, tenzij in de subsidiebeschikking anders is bepaald.

- 3.

Wij zijn nagegaan of de financiële verantwoording is opgesteld inclusief een vergelijking met de bij de subsidieaanvraag aangeleverde activiteitenbegroting welke geleid heeft tot de subsidieverstrekking en of eventuele afwijkingen zijn toegelicht.

- 4.

Wij zijn nagegaan of de in de financiële verantwoording vermelde aantallen en uitgevoerde activiteiten overeenkomen met de inhoudelijke verantwoording van de subsidieontvanger én onderliggende administraties/registratiesystemen.

- 5.

Wij zijn nagegaan of de verantwoorde kosten vallen binnen de voorwaarden van de verstrekte subsidie.

- 6.

Wij zijn nagegaan of de gehanteerde tarieven overeenkomen met de tarieven die gehanteerd zijn bij de ingediende activiteitenbegroting.

- 7.

Wij zijn nagegaan of de subsidieontvanger heeft voldaan aan de aan de subsidie verbonden verplichtingen volgens het wettelijk kader.

Beschrijving van de feitelijke bevindingen bij bovenstaande werkzaamheden

Overige aspecten — beperking in verspreidingskring en het gebruik

Deze rapportage is uitsluitend bestemd voor (naam subsidieontvanger) en burgemeester en wethouders van de gemeente Breda. Op het rapport kan niet door derden worden gesteund aangezien derden niet op de hoogte zijn van het doel van de werkzaamheden en de resultaten onjuist kunnen interpreteren. Ons rapport mag niet (geheel of gedeeltelijk) aan derden worden verstrekt zonder onze uitdrukkelijke voorafgaande schriftelijke toestemming. Wij aanvaarden geen aansprakelijkheid, zorgplicht en/of verantwoordelijkheid jegens andere partijen dan de subsidieontvanger en de gemeente Breda.

(Plaats en datum)

(naam accountantspraktijk)

(naam accountant)

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl