Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR737073

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR737073/1

Rentenota 2025

Geldend van 10-04-2025 t/m heden

Intitulé

Rentenota 20251 Inleiding

1.1 Aanleiding

De Rentenota beschrijft het beleid met betrekking tot het berekenen van de rentelasten en de wijze waarop de rentelasten en -baten in de begroting en jaarrekening worden verwerkt.

Deze nota is in de Financiële verordening als een van de onderdelen van het financieel beleid benoemd. Door nieuwe notities Rente en Grondbeleid 2023 van de commissie BBV verandert de tot nu toe gevolgde werkwijze van begroten en verantwoorden. In deze Rentenota wordt invulling gegeven aan de nieuwe regelgeving. Daarnaast zijn er aanpassingen gedaan aan de oude rentenota die te vergelijken zijn met de leereffecten van de jaarrekening. Onderdelen die we naar aanleiding van praktijksituaties hebben geoptimaliseerd.

Deze nota vervangt de Rentenota 2018 (raadsbesluit 5 november 2018 zaakid 0637341872).

1.2 Context

De Rentenota 2025 kent ten opzichte van de rentenota 2018 de volgende redenen tot aanpassing of aanvulling:

1.Nieuwe regelgeving

In de Notitie rente 2023 van de commissie BBV (besluit Begroten en Verantwoorden) wordt ingegaan op de verwerking van de rentelasten en –baten in de begroting en jaarstukken. Doelstelling van de notitie rente is het bevorderen van een eenduidige handelwijze met betrekking tot rente door gemeenten (harmonisering), stimuleren dat gemeenten de (verwachte) werkelijke rentelasten opnemen in de begroting en de jaarstukken en het eenduidig inzichtelijk maken van de wijze waarop de gemeenten met rente zijn omgegaan (transparantie).

De belangrijkste wijziging betreft de rentetoerekening aan de grondexploitaties. Vanaf 2016 was in verband met de invoering van de Vennootschapsbelasting (Vpb) voor grondexploitaties de rentetoerekening gebaseerd op het gemiddelde rentepercentage over het vreemde vermogen. In de praktijk hanteert de Belastingdienst een andere toerekening van rente aan de grondexploitaties. Hiermee is de noodzaak voor een afwijkend rentepercentage voor grondexploitaties vervallen en ligt het voor de hand de rente-omslag ook te gebruiken voor de rente aan de grondexploitaties. In het publiekrechtelijke kostenverhaal bij faciliterende grondexploitaties moet overeenkomstig de Omgevingswet voor de rentetoerekening wel een ander rentepercentage worden gehanteerd. Bij kostenverhaal op basis van een overeenkomst kunnen uiteraard ook afspraken worden gemaakt over het verrekenen van rente. De hoogte van het rentepercentage is dan onderdeel van de afspraken in de overeenkomst en kan afwijken van de omslagrente.

2. Evalueren rentescenario

In de rentenota 2018 is een rentescenario geïntroduceerd. Aan de hand van dit scenario wordt de beleidsrente bepaald. Dit is vooral belangrijk bij -het bepalen van de kosten van- investeringen. Het rentescenario staat beschreven in paragraaf 2.1.2.

Sinds de verkoop van Eneco in 2020 heeft de gemeente Zoetermeer een (tijdelijk) liquiditeitsoverschot. Dit overschot levert rentebaten op. Het rentescenario zoals opgetekend in de rentenota 2018, is niet goed (genoeg) toepasbaar op deze (tijdelijke) situatie. Daarom is er in de rentenota 2025 een uitbreiding gedaan, hoe om te gaan met de toe te rekenen rente van het liquiditeitsoverschot. De verwachting is namelijk dat dit tijdelijke effect ten minste kan voortduren tot 2028.

3.Evalueren rente egalisatiereserve

In de rentenota 2018 staat beschreven hoe we omgaan met de rente egalisatiereserve. Deze reserve is ingesteld om het renterisico (stijging van de rentelasten of daling van rentebaten) op te kunnen vangen en om bij het doen van investeringsbeslissingen de rentecomponent zo min mogelijk invloed te laten hebben. De rente egalisatiereserve staat beschreven in hoofdstuk 4. Deze reserve betreft een veiligheidsklep op het rentescenario. Gelet op alle financiële uitdagingen die de gemeente de komende jaren te wachten staan is in het kader van praktijkgericht begroten deze veiligheidsklep nog eens goed tegen het licht gehouden. Dit heeft geresulteerd in een nieuwe maximale hoogte van de reserve.

4.Projectfinanciering

Als gevolg van de door de Europese Unie aangenomen CSRD1 verandert de verantwoordingsplicht voor bedrijven en overheden op vele vlakken. In dit geval beperken we ons tot de veranderingen die er aan komen ten aanzien van financiering. Banken moeten bijhouden in hoeverre hun financiering bijdraagt in termen van CO2 (footprint). Dat zou kunnen leiden tot de vraag vanuit de banken om verantwoording af te leggen per lening die dan voor een bepaald project verstrekt wordt. Tot nu toe hanteren we totaalfinanciering.

1.3 Opzet en leeswijzer nota

Deze nota geeft het beleid weer met betrekking tot:

- –

het ramen van de verwachte rentelasten en – baten in de begroting en jaarrekening;

- –

de basis waarop die rentelasten en -baten met een percentage (rente-omslagpercentage) aan de programma's in de begroting worden toegerekend;

- –

de rentelasten die gehanteerd kunnen worden bij het nemen van investeringsbeslissingen en bij de kostentoerekening van leges en heffingen;

- –

de manier waarop met optredende rentestijgingen en -dalingen wordt omgegaan in de jaarrekening en meerjarenbegroting. Hierbij wordt zowel aandacht gegeven aan de gevolgen van feitelijke als mogelijk toekomstige renteschommelingen.

Hoofdstuk 2 beschrijft op welke wijze de rentelasten worden berekend en hoe de rentelasten zich vertalen in een rente-omslagpercentage. Hoofdstuk 3 gaat over het toerekenen van rente aan programma’s, nieuwe investeringen en aan de leges en heffingen.

Hoofdstuk 4 gaat in op de wijze waarop in de begroting en jaarrekening wordt omgegaan met de (rente)risico’s en hoe deze worden beheerst. Daarbij komt ook de rente-egalisatiereserve aan de orde.

Hoofdstuk 5 gaat in op het al dan niet waardevast houden van de eigen financieringsmiddelen (bepaalde reserves en voorzieningen) en de wijze waarop dat in de begroting tot uitdrukking komt.

De hoofdstukken sluiten steeds af met een concrete formulering van beleidsuitgangspunten. Deze beleidsuitgangspunten vormen feitelijk het inhoudelijk ''hart'' van de Rentenota.

De inhoud van de Rentenota 2025 is, nagenoeg gelijk aan de rentenota 2018. De veranderingen zijn benoemd in 1.2 en wanneer er sprake is van een uitbreiding/aanpassing (van beleid) wordt dat in deze nota afzonderlijk aangegeven. De beleidsaanpassingen zijn in het raadsvoorstel bij deze Nota als raadsbesluit geformuleerd.

Tenslotte wordt opgemerkt dat de rentenota een onderwerp betreft waarin een aantal specifieke financiële begrippen als financieringsbehoefte, vermogensstructuur en rentescenario aan de orde komen. Vanwege de leesbaarheid van de nota is ervoor gekozen om de toelichtingen in de nota te ondersteunen met cijfermatige voorbeelden/uitwerkingen. Die voorbeelden zijn gebaseerd op een peilmoment met betrekking tot de begroting 2025. De in de voorbeelden opgenomen cijfers hebben geen andere bedoeling dan de toelichting te ondersteunen en om enig gevoel te krijgen bij de orde van grootte van bedragen/percentages die in onze begroting aan de orde zijn. Vanzelfsprekend vormen de in de voorbeelden genoemde cijfer geen inhoudelijk onderdeel van de in de nota opgenomen beleidsuitgangspunten zelf.

2 Rentelasten en rente-omslagpercentage

Dit hoofdstuk beschrijft op welke wijze de rentelasten (en -baten) worden berekend en hoe deze lasten worden toegerekend aan de programma’s in de begroting door middel van een rente-omslagpercentage.

Vervolgens komt aan de orde of bij het opstellen van de jaarrekening er al dan niet nacalculatie moet plaatsvinden van het in de begroting opgenomen rente-omslagpercentage en dus de toerekening van de rente aan de programma’s.

Paragraaf 2.1 en 2.2 gaan in op de uitgangspunten die aan de raming van de verwachte rentekosten in de begroting ten grondslag liggen. Paragraaf 2.3 geeft de berekening van de rente-omslagpercentage weer en de beleidslijn ten aanzien van nacalculatie van dat percentage bij de jaarrekening.

2.1 Rentelasten

De te betalen rente is afhankelijk van de hoeveelheid geld die geleend wordt (financieringsbehoefte ) en het rentepercentage dat over deze leningen betaald moet worden. In de begroting maken we een inschatting van zowel de financieringsbehoefte als de hoogte van de te betalen rente.

2.1.1 Financieringsbehoefte: Vreemd vermogen

De financieringsbehoefte is het bedrag aan benodigde financiering nadat de eigen financieringsmiddelen zijn ingezet. Het betreft de hoeveelheid middelen die geleend (vreemd vermogen) worden.

De financieringsbehoefte varieert in de tijd vooral als gevolg van wijziging in investeringen (bezittingen), wijzigingen in de beschikbaarheid van eigen financieringsmiddelen (reserves en voorzieningen) en wijzigingen in de omvang en fasering van geldstromen uit rijksuitkeringen, subsidies en grondexploitaties.

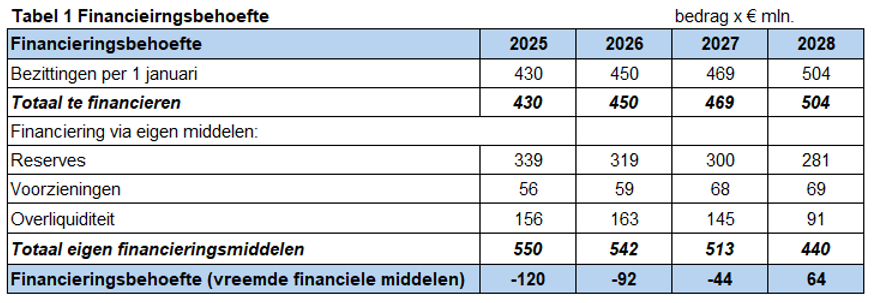

Hieronder staat (als voorbeeld) de berekening van de benodigde vreemde financieringsmiddelen voor de meerjarenbegrotingbegroting 2025 opgenomen. Voor 2025 t/m 2027 is de financieringsbehoefte negatief, er hoeft dan dus geen vermogen te worden aangetrokken.

De berekening in tabel2 is opgebouwd uit:

- •

De bezittingen (activa) die gefinancierd moeten worden. De inschatting van deze bezittingen bestaat uit de huidige activa en de toekomstige activa (vervangingsinvesteringen en nieuwe investeringen)

- •

De eigen financieringsmiddelen die worden ingezet als financiering voor de activa. Deze eigen financieringsmiddelen bestaan uit reserves en voorzieningen en overliquiditeit3.

- •

Het resultaat van de te financieren bezittingen -/- de eigen financieringsmiddelen. Dit is het bedrag dat volgens de inschatting met vreemd vermogen gefinancierd moet worden. In de huidige situatie is dit tot en met 2027 negatief. Dat betekent dat er in die jaren geen behoefte is aan (additioneel) vreemd vermogen. Vanaf 2028 is er wel behoefte aan vreemd vermogen.

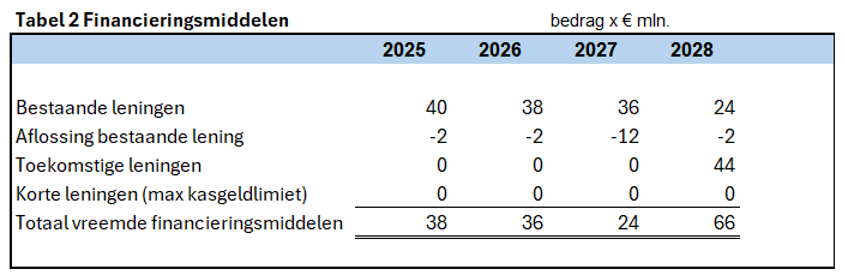

Om in de financieringsbehoefte te voorzien worden leningen aangetrokken. In tabel 2 staat de uitsplitsing van de vreemde financieringsmiddelen voor de jaren 2025 – 2028. Hierin wordt onderscheid gemaakt tussen bestaande leningen en leningen die nog moeten worden aangetrokken. In tabel 2 staat de verwachte omvang aan te trekken leningen op € 44 mln. in 2028. In tabel 1 staat de financieringsbehoefte op € 64 mln. Het verschil betreft de te verwachten instromen in de vorm van specifieke uitkeringen en of subsidies gedurende het jaar. Ook voor deze tabel is aangesloten bij de programmabegroting 2025-2028.

Bij het aantrekken van leningen kan gekozen worden voor leningen met een korte looptijd (korter dan een jaar of daggeldleningen) of leningen met een langere looptijd. Afhankelijk van de verwachte duur en omvang van de financieringsbehoefte wordt een passende financieringstermijn gekozen. Omdat de rente van een kortlopende lening normaal gesproken lager is dan van een langlopende lening wordt in de praktijk vaak gekozen van het optimaal benutten van de kasgeldlimiet. Dit is een wettelijk voorgeschreven limiet om te voorkomen dat gemeenten veel renterisico gaan lopen wanneer de rente gaat stijgen. De limiet is gesteld op 8,5% van het begrotingstotaal. Voor de periode 2025 t/m 2028 schommelt de limiet daarmee rond de € 45 mln.

Voor de begroting is echter voorzichtigheidshalve gerekend met de duurdere lange rente in 2028. Tot 2028 is geen enkele extra lening nodig. De bestaande leningen zijn aangegaan in een tijd dat we nog wel financieringsbehoefte hadden. De scheidslijn hierin betreft de verkoop van Eneco en daarna zijn er diverse subsidies en of specifieke uitkeringen met een langjarig karakter ontvangen die maken dat de gemeente tijdelijk geen nieuwe leningen nodig heeft.

In paragraaf 2.1.2 wordt ingegaan op de rentekosten die samenhangen met het aantrekken van leningen met een lange of korte looptijd.

2.1.2 Rentescenario

Over de vreemde financieringsmiddelen moet rente worden betaald. Om in de begroting een raming te geven van de te betalen rente wordt gewerkt met een rentescenario. De in het rentescenario opgenomen rentepercentages voor respectievelijk lang en kort geld worden gehanteerd als kostprijs voor het aan te trekken vreemd vermogen. We gebruiken hiervoor dus niet de werkelijk te betalen rente van dit moment. Doel is schommelingen in de marktrente dempen in onze ramingen en besluitvorming. Aangezien de financiering vooral voor vaste activa met looptijden van 10 jaar of langer is, is het niet de verwachting dat de rente gedurende deze hele looptijd hetzelfde blijft. Daarom rekenen we met een fictief rentepercentage zodat we ook in de toekomst voldoende dekking hebben voor onze financiering. Uitgangspunt hierbij is dat wij als gemeente zelf geen visie hebben hoe de rente zich gaat ontwikkelen, maar voor een aanpassing van het scenario maken we gebruik van een aantal variabelen, waarbij we benadrukken dat het bepalen van het scenario geen exacte wetenschap is. Voeding voor een mogelijke aanpassing komt uit onderstaande informatiebronnen:

- •

De actuele rente die volgens het scenario van toepassing is

- •

De actuele en nabij toekomstige financieringsbehoefte

- •

De actuele rente op de kapitaalmarkt, hiervoor wordt gekeken naar de 10 jaars fixe die van de refirente4 is afgeleid.

- •

Het actuele ECB beleid; is dat verkrappend, verruimend of constant. Het gaat hierbij zowel om het beleid ten aanzien van de korte rente als het opkoopbeleid van obligaties (kwantitatieve verruiming). Beiden oefenen invloed uit op de lange rente.

- •

De marktconsensus, wat is volgens persbureau Bloomberg5 de verwachting van de markt dat er met de rente gaat gebeuren de komende tijd.

Of en wanneer het scenario aangepast wordt is vastgelegd hangt af van de omvang van de wijzigingen in bovenstaande punten. Ieder jaar wordt bij de perspectiefnota bekeken of het rentescenario herijkt moet worden. Dit doen we zo min mogelijk om zoals reeds genoemd de renteschommelingen in de markt zo min mogelijk invloed te laten hebben op onze ramingen en investeringsbeslissingen. In hoofdstuk 4 (renterisico en egalisatiereserve) is dit verder uitgewerkt.

Tabel 3 toont het rentescenario zoals gebruikt voor de programmabegroting 2025-2028. Net als nu het geval is kan er dus een verschil zijn tussen de actuele marktrente (3,2% op het moment van schrijven) en de rente in het scenario. Voor de overliquiditeit wordt de rente zo reëel mogelijk geschat. De reden voor de verschillende benadering is tweeledig. Enerzijds moet de rente voor leningen worden bezien als een structureel fenomeen en de rente over de overliquiditeit als tijdelijk. Anderzijds is er voor het verschil tussen de werkelijke rente en de begrote rente vanuit het scenario een veiligheidsklep in de vorm van de rente egalisatiereserve zie hoofdstuk 4.

Tabel 3 rentescenario

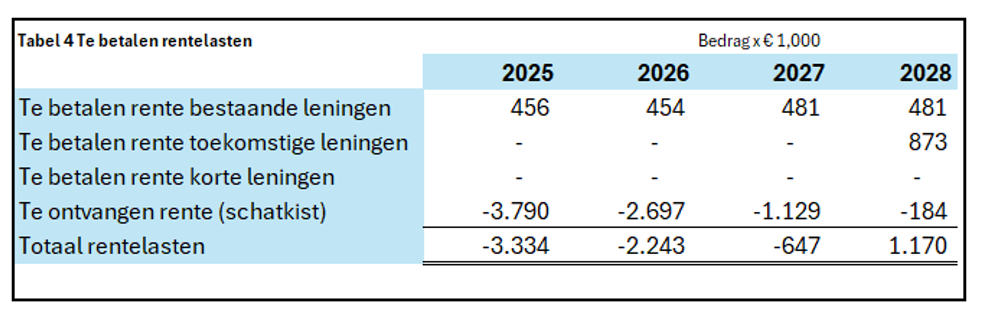

Tabel 4 geeft de geraamde rentelast weer op basis van het rentescenario en de verwachte behoefte aan vreemde financieringsmiddelen uit tabel 2. Het rentescenario is gehanteerd voor de bepaling van de rente op de toekomstige leningen. Voor de bestaande leningen is het werkelijk te betalen rentepercentage, gedurende de restant looptijd, opgenomen. Voor de schatkist is de verwachte overliquiditeit maal het verwacht gewogen gemiddelde rentepercentage genomen. Voor 2025 kom dit dus op (156+163)/2*2,5%= € 3,99 mln. Bij de Programmabegroting 2025 is een voor de rente een meerjarig voordeel verwerkt waarbij is afgerond op € 0,5 mln. waardoor voor de begroting de verwachting met € 0.2 mln. is verlaagd, 3.99-0.2=3,796 mln.

2.1.3 Rente over eigen financieringsmiddelen

De BBV staat toe om naast de externe rentelasten en baten ook rente over eigen vermogen (over reserves en voorzieningen) te berekenen. Dit heeft echter niet de voorkeur van de BBV.

Zoetermeer hanteert ook geen rente over de eigen financieringsmiddelen, omdat

- 1.

de afwijkingen tussen geraamde en werkelijke rentekosten concernbreed op een product, Treasury, tot uitdrukking komen. Dit komt de inzichtelijkheid van de verklaring van die verschillen in de jaarstukken ten goede;

- 2.

de vergelijkbaarheid tussen gemeenten wordt vergroot.

- 3.

Dit niet de voorkeur heeft van de BBV

2.2 Rentebaten

De gemeente is verplicht bij een financieringsoverschot die middelen bij ’s Rijks schatkist aan te houden. Voor openbare lichamen met een begrotingstotaal kleiner dan of gelijk aan € 500 miljoen is het drempelbedrag gelijk aan 2,0% van het begrotingstotaal, waarbij het drempelbedrag minimaal € 1 miljoen bedraagt. Voor openbare lichamen met een begrotingstotaal groter dan € 500 miljoen is het drempelbedrag gelijk aan € 10 miljoen, vermeerderd met 0,2% van het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat.

Dit is in de wet Financiering Decentrale Overheden (Fido) geregeld. Het rijk geeft een rentevergoeding over de middelen in de schatkist. Het is ook toegestaan om middelen uit te zetten bij andere decentrale overheden. Daarnaast kan de gemeente om beleidsinhoudelijke redenen leningen verstrekken. Hiervoor worden rente-inkomsten ontvangen. Een voorbeeld hiervan zijn de startersleningen (hypotheek voor startende huizenbezitters).

2.3 Rente-omslagpercentage

De rentelasten en -baten worden concernbreed opgenomen op het product Treasury. De rente wordt vervolgens doorbelast aan onderdelen in de begroting waar de activa worden geraamd/verantwoord.

Deze doorbelasting vindt plaats met behulp van het zogenaamde rente-omslagpercentage.

De rentekosten worden met behulp van het zogenaamde rente-omslagpercentage toegerekend aan:

- •

Programma’s en Grondexploitaties;

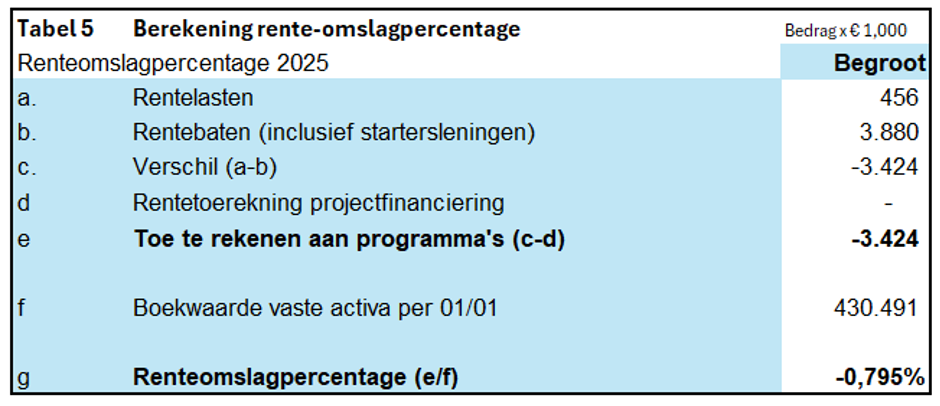

In tabel 5 is het rente-omslagpercentage berekend. Deze berekeningsmethode ligt vast in de regelgeving van de BBV. In de berekening is gebruik gemaakt van de bedragen van de begroting 2025. Jaarlijks wordt het geactualiseerde renteschema opgenomen in de programmabegroting (aanbeveling commissie BBV). Direct onder de tabel lichten we de onderdelen kort toe en in de volgende sub-paragrafen wat uitgebreider.

ad a-c saldo rentelasten

Het saldo van de rentelasten (c) bestaat uit het saldo van rentelasten (a) en van derden ontvangen rente-inkomsten (b). Onder de rentebaten vallen ook de rente-inkomsten van startersleningen (hierdoor worden de rentebaten uit tabel 4 ( € 3.790) vermeerderd met € 90 = € 3.880).

Ad d-e rentetoerekening

Op het rentesaldo worden de specifiek aan de grondexploitaties en eventueel aan projecten door te belasten rentekosten in mindering gebracht, waarmee de aan de programma’s toe te rekenen rentelasten ontstaat.

Ad f-g

De toe te rekenen rente aan de programma’s wordt vervolgens gedeeld door de boekwaarde vaste activa. Omdat de rentebaten op dit moment groter zijn dan de rentelasten, is het omslagpercentage negatief. Het omslagpercentage is daarom 0%. Dat houdt in dat er geen rente wordt toegerekend aan de programma’s.

2.3.1 rente toerekening grondexploitaties

Voor de rentetoerekening aan grondexploitaties schrijft de BBV specifieke bepalingen voor (notitie Grondexploitaties). Hierbij is er vanaf de notitie rente 2023 van de BBV een verschil tussen de “gewone” grondexploitaties en de faciliterende grondexploitaties. Kortweg komt het erop neer dat bij de “gewone” grondexploitaties vanaf 2025 de reguliere renteomslag moet worden toegepast en bij faciliterende hangt het van de contractafspraken af welke rente toerekening er plaatsvindt en of en in welke mate er wel of geen nacalculatie plaatsvindt. In Zoetermeer kennen we echter alleen grondexploitaties (met dus omslagrente) en faciliterende projecten (met vooraf afgesproken kostentoerekening). We bespreken hierna de beide typologieën volgens de BBV en verwijzen voor verdere detaillering met betrekking tot faciliterend grondbeleid naar bijlage 7 van de notitie grondbeleid van de commissie BBV

2.3.1.1 Gewone grondexploitaties

In de Notitie rente 2023 wordt ingegaan op de verwerking van de rentelasten en –baten in de begroting en jaarstukken. Doelstelling van deze notitie is het bevorderen van een eenduidige handelwijze met betrekking tot rente door gemeenten (harmonisering), stimuleren dat gemeenten de (verwachte) werkelijke rentelasten opnemen in de begroting en de jaarstukken en het eenduidig inzichtelijk maken van de wijze waarop de gemeenten met rente zijn omgegaan (transparantie). De belangrijkste wijziging betreft de rentetoerekening aan de grondexploitaties. Vanaf 2016 was in verband met de invoering van de Vennootschapsbelasting (Vpb) voor grondexploitaties de rentetoerekening gebaseerd op het gemiddelde rentepercentage over het vreemde vermogen. In de praktijk hanteert de Belastingdienst een andere toerekening van rente aan de grondexploitaties. Hiermee is de noodzaak voor een afwijkend rentepercentage voor grondexploitaties vervallen en ligt het voor de hand de rente-omslag ook te gebruiken voor de rente aan de grondexploitaties. In de huidige situatie betekent dit een omslag van 0% oftewel geen doorbelasting.

2.3.1.2 faciliterende grondexploitaties

In het publiekrechtelijke kostenverhaal bij faciliterende grondexploitaties moet overeenkomstig de Omgevingswet voor de rentetoerekening wel een ander rentepercentage worden gehanteerd. Het rentepercentage dat voor de berekening van deze rente moeten worden gebruikt, betreft de gemiddelde rentelast over het rentedragende vreemde vermogen. Deze rente wordt per jaar berekend over het saldo van de exploitatie. Bij kostenverhaal op basis van een overeenkomst kunnen afspraken worden gemaakt over het verrekenen van rente. De hoogte van het rentepercentage is dan onderdeel van de afspraken in de overeenkomst en kan afwijken van de omslagrente.

De gemeente Zoetermeer kent op dit moment geen faciliterende grondexploitaties met publiekrechtelijk kostenverhaal.

2.3.2 Projectfinanciering

Gemeenten hebben de vrijheid om te kiezen voor projectfinanciering. Hierbij wordt een lening specifiek aangetrokken voor een bepaald project/investering. De rentelasten van de aangetrokken lening worden bij deze methode toegerekend aan het betreffende project/investering.

Er vindt in principe geen projectfinanciering plaats. Er wordt gewerkt met “totaal financiering” zodat de meest optimale financiering voor het totaal aan financieringsbehoefte gekozen kan worden. Uitzonderingen op deze werkwijze vergen een afzonderlijk raadsbesluit.

Voor alle projecten/investeringen wordt daardoor gerekend met hetzelfde rente-omslagpercentage.

In hoofdstuk 6 Toekomstige ontwikkelingen wordt aangegeven dat dit in de toekomst door gewijzigde regelgeving anders kan worden.

2.3.3 uitkomst rente-omslagrentepercentage

Uit de voorgeschreven berekeningswijze volgt - voor het jaar 2024 - rekening houdend met het totaalbedrag aan boekwaarde van de te financieren activa van ruim € 430 mln. een rente-omslagpercentage van 0%. Op basis van de gegevens voor 2025 bedraagt het rente-omslagpercentage voor 2025 0%. Dat percentage is gehanteerd voor de meerjarenbegroting 2025-2028.

De BBV staat toe dat deze berekende uitkomst mag worden afgerond met 0,5% naar boven of beneden. Die mogelijkheid is geboden om relatief kleine verschillen tussen jaarlijkse uitkomsten van de berekening niet direct en detail in de begroting te hoeven verwerken maar de verschillen van de afronding op concernniveau tot uitdrukking te brengen.

Het eventueel benutten van de mogelijkheid tot afronden zal jaarlijks bij de (her)berekening van het rente-omslagpercentage worden afgewogen. Een eventueel voorstel tot afronding zal in de Perspectiefnota worden opgenomen in de financiële uitgangspunten.

Indien er sprake is van een overschot adviseert de commissie BBV in deze situatie geen negatieve renteomslag toe passen om de rentebaat te verdelen naar de taakvelden waar vaste activa voor aanwezig zijn. Taakvelden met een vast actief krijgen dan een 'voordeel' omdat er overtollige liquide middelen zijn. Deze ‘negatieve’ renteomslag is een resultaat van treasurybeleid en beheer, en blijft op het taakveld treasury als baat staan. In dit geval kan de omslagrente en aan de investeringen toe te rekenen rente dus op 0% worden gezet.

2.3.3.1 Rente-omslagpercentage in de jaarrekening

Bij de jaarrekening wordt het definitieve rente-omslagpercentage berekend. Wanneer dit percentage afwijkt van de begroting kan dit definitieve omslagpercentage worden gebruikt om de rentekosten toe te rekenen aan de programma’s. Deze nacalculatie is vanuit de BBV verplicht voor afwijkingen van meer dan 25% op de rentelasten of wanneer deze afwijking materieel is.

De mogelijkheid om relatief geringe afwijkingen niet via nacalculatie op de programma’s bij de jaarrekening te verwerken is door de BBV ingegeven vanuit efficiency overwegingen voor gemeenten; geen tijdrovenede aanpassingen voor relatief geringe bedragen.

In de Zoetermeerse situatie met een laag rente-omslagpercentage is een afwijking van 25% in euro's al snel bereikt. Hierom wordt de mogelijkheid van de BBV benut, door bij afwijkingen <€ 500.000 (niet materieel) de nacalculatie achterwege te laten. Dit bedrag sluit aan bij het Handvest Informatievoorziening. Afwijkingen ten opzichte van de geraamde rentekosten onder de € 500.000 of 25% van de raming worden niet opnieuw verdeeld, maar worden verantwoord en toegelicht op het product Treasury binnen (het Programma) Overzicht Algemeen Dekkingsmiddel (OAD).

2.4 Beleid rente-omslagpercentage

|

3 Toerekening rente

In het vorige hoofdstuk is beschreven hoe het rente-omslagpercentage wordt bepaald. Dit rente-omslagpercentage wordt gebruikt om rente toe te rekenen aan de programma’s. Dit hoofdstuk beschrijft de werkwijze die daarbij wordt gevolgd (paragraaf 3.1).

Daarnaast hanteert Zoetermeer voor het nemen van investeringsbeslissingen en voor de kostenonderbouwing van leges en heffingen een ander percentage dan het rente-omslagpercentage. De uitgangspunten daarvoor worden toegelicht in de paragrafen 3.2 en 3.3.

3.1 Rentelasten toegerekend naar programma’s

De BBV schrijft voor dat de werkelijke rentekosten moet worden toegerekend aan de taakvelden en daarmee aan de programma’s. Dat wil zeggen dat de rentelasten en baten zoals opgenomen op het product Treasury door middel van het berekende rente-omslagpercentage worden doorbelast. In Zoetermeer doen we dit met een op 0,5% afgerond percentage.

De basis voor de toerekening is de boekwaarde van activa die gerelateerd zijn aan programma’s. Het betreft de boekwaarde van investeringen die de gemeente gedaan heeft in goederen of objecten die meerjarig nut hebben. Investeringen komen niet in een keer ten laste van de exploitatie, maar worden als bezitting (activa) opgenomen op de balans. Door middel van afschrijving wordt de investering gefaseerd (gedurende de levensduur van de investering) ten laste van de exploitatie gebracht op de gerelateerde programma’s. En naast de component afschrijving moeten met de door de BBV voorgeschreven werkwijze ook de rentekosten verbonden aan de financiering van de activa worden begroot en verantwoord op de programma's waar de investering betrekking op heeft.

Een voorbeeld van toerekening van rente aan de programma’s is de rente op programma 1 voor onderwijshuisvesting. We stellen in dit voorbeeld de omslagrente fictief op 0,5% bij een fictieve omvang van € 100 mln. In dit geval worden de lasten op programma 1 met € 0,5 mln. verzwaard als gevolg van het toe rekenen van de rente.

Op het product Treasury wordt de naar programma’s doorbelaste rente als negatieve last opgenomen, zodat het totaal van de exploitatielasten niet beïnvloed wordt.

Om een stabiel meerjarig beeld op de programma’s te realiseren wordt de toegerekende rente meerjarig gelijk gehouden op het percentage van het eerste begrotingsjaar. Dit betekent dat in de meerjarenbegroting 2025 voor alle jaren (2025-2028) geen rentelasten op de programma’s is opgenomen.

De verwachte wijzigingen in de rentelasten ten opzichte van het rente-omslagpercentage voor de komende begrotingsjaren van de meerjarenbegroting worden niet toegerekend aan de programma’s maar geraamd en toegelicht op het product treasury. Vanuit treasury kijken we dus wat langer vooruit wat instabiliteit met zich meebrengt, die instabiliteit willen we niet op de producten maar accepteren we wel op het product treasury.

3.2 Rentetoerekening investeringsbeslissingen

Wanneer een investeringsbeslissing aan de raad wordt voorgelegd, wordt dekking gevraagd voor de meerjarige kapitaallasten (rente en afschrijving). Om een bedrijfseconomisch afgewogen beslissing te kunnen nemen, zal voor investeringsbeslissingen gewerkt worden met het structurele rentepercentage uit het laatst vastgestelde rentescenario (momenteel 2,0% zie hoofdstuk 2) in plaats van het rente-omslagpercentage. Hiervoor zijn twee redenen:

- •

Het huidige rente-omslagpercentage geeft de rente in het verleden weer, terwijl dekking nodig is voor de toekomstige financiering. Om niet met een te lage (of te hoge) kostprijs te rekenen wordt bij de investering zelf rekening gehouden met het structurele percentage uit het rentescenario. Hiermee wordt een stabieler begrotingsbeeld gerealiseerd en, tot het structurele renteniveau van het rentescenario voldoende dekking voor afschrijving en rentelasten gecreëerd. Toekomstige vervanging is hiermee voorzien van dekking voor de verwachte ontwikkeling van de rentekosten.

- •

Investeringsbeslissingen worden op deze manier niet beïnvloed door een toevallige hoge of lage rentestand en is onafhankelijk van de wijze van financiering (eigen of vreemd vermogen).

Het bij een investeringsbesluit gehanteerde rentepercentage wordt ingezet om te bepalen welke dekking er voor kosten van rente en afschrijving noodzakelijk is.

Investeringen met economisch nut worden met de annuïteitenmethode afgeschreven. Daarbij hanteren wij de werkwijze dat het bij het investeringsbesluit gehanteerde rentepercentage gedurende de gehele looptijd van het actief wordt gebruikt voor de bepaling van de afschrijvingscomponent van de jaarlijkse annuïteit. Deze werkwijze is ingegeven vanuit oogpunt van beheer/efficiency. Het alternatief van een steeds wijzigend rentepercentage (bij wijziging van het rentescenario) zou tot een hoge administratieve last en veel financieel technisch wijzigingen in de begroting leiden. Grote rente mutaties kunnen wel aanleiding zijn om te kijken naar herwaardering van een actief. Dit is vooral relevant indien het de verwachting is dat het actief binnen afzienbare tijd verkocht gaat worden of anderszins semi commerciële doeleinden heeft. Voor de regels van herwaardering verwijzen we naar de nota materiele vast activa.

Voor investeringsbeslissingen in activa met maatschappelijk nut is een koppeling van de rente bij het nemen van het investeringsbesluit niet relevant omdat deze activa rechtlijnig (lineair) worden afgeschreven. De jaarlijkse afschrijvingslast is daarmee onafhankelijk van het gehanteerde rentepercentage.

Zoals in hoofdstuk 2 is toegelicht staat het BBV niet toe dat de toegerekende rente aan een programma hoger is dan het renteomslag-percentage (afgerond op 0,5%). Het verschil in de geraamde rentelasten op basis van het rente-omslagpercentage en het structurele rentescenario wordt op het product Treasury opgenomen.

Een voorbeeld aan de hand van de huidige percentages (2025).

Een extra investering van € 1 mln. in bijvoorbeeld een schoolgebouw leidt bij hantering van het structurele rentescenario tot een rentelast van € 20.000 (2,0% van € 1 mln.).

Op programma 1 worden geen rentekosten opgenomen, omdat het rente-omslagpercentage momenteel 0% is. De volledige € 20.000 die is opgenomen in het investeringsbesluit, wordt opgenomen op het product Treasury.

Het tijdelijk verschil tussen de bij het investeringsbesluit opgenomen rente en de op korte termijn verwachte rentekosten (scenario) wordt betrokken bij de jaarlijkse herijking van de rentelasten op Treasury. Deze werkwijze is geen verschil ten opzichte van de werkwijze tot nu toe en sluit aan bij de keuze voor het toepassen van totaalfinanciering (in plaats van projectfinanciering).

In hoofdstuk 4 zal nader worden ingegaan op de beheersing en verantwoording van afwijking in de rentekosten.

Rente tijdens de bouw

De lasten van afschrijving (en rente) op investeringsuitgaven komen in de exploitatie van de begroting vanaf het jaar volgend op oplevering van de investering. Voor de periode dat de investering nog niet is afgerond (de bouwperiode) wordt aan de investering ‘’rentekosten tijdens de bouw’’ toegerekend. Dit is van toepassing voor investeringen met een investeringsbedrag boven € 250.000.Het rentepercentage dat hiervoor gehanteerd wordt is het percentage voor korte leningen van het betreffende begrotingsjaar uit het rentescenario voor korte leningen.

3.3 Rentetoerekening tarieven leges en heffingen

Bestemmingsheffingen en retributies (kortweg leges en heffingen) zijn bedoeld om bepaalde gemeenteactiviteiten te bekostigen. De hoogte van de tarieven mogen niet meer dan 100% kostendekkend zijn. Om de maximale opbrengsten (maximale tarief) van leges en heffingen vast te kunnen stellen worden kostenonderbouwingen opgesteld. Hierin worden de aan de leges toe te rekenen activiteiten en bijbehorende kosten opgenomen. Dit staat verwoord in de nota heffingen

Voor leges en heffingen waar investeringen (activa) aan verbonden zijn, (momenteel afvalstoffenheffing en lijkbezorgingsrechten) wordt de rentelast ook als kostenpost opgenomen. Het rentepercentage dat wordt toegerekend is niet door de BBV voorgeschreven maar wordt door de gemeenten, onderbouwd, zelf bepaald.

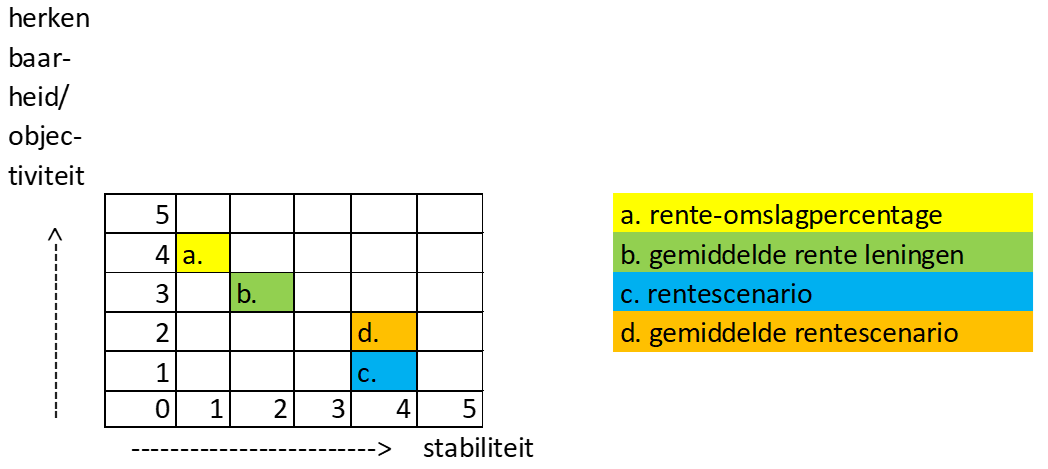

Er zijn verschillende mogelijkheden en varianten als basis voor de kostprijs van het toe te rekenen rentepercentage aan leges en heffingen:

- a.

Rente-omslagpercentage (0% in 2024 en 0% in 2025, zie hoofdstuk 2)

- b.

Gemiddelde van de actuele rentepercentages van de verschuldigde rente op feitelijk aangetrokken leningen (1,1% in 2025).

- c.

Percentage dat gehanteerd wordt in het laatste jaar van het rentescenario (2,0% zie hoofdstuk 2)

- d.

Gemiddeld percentage (1,9%) van de komende vier jaar van het rentescenario. Van 1,7 % in 2025 naar 2,0% in 2028 (zie hoofdstuk 2).

Bij een afweging tussen de opties spelen twee factoren een rol: herkenbaarheid/objectiviteit en stabiliteit. Daarom is gekozen voor optie d., gemiddeld percentage uit het renterisico.

Het criterium van herkenbaarheid/objectiviteit beoogt het vermijden van willekeur bij het te hanteren rentetarief en een herkenbare relatie van het gehanteerde rentetarief naar de marktrente. Het criterium van stabiliteit beoogt het vermijden van jaarlijks wisselende tarieven als gevolg van sterke renteschommelingen op korte termijn. Dit speelt met name bij tarieven die volledige kostendekkend zijn.

In Bijlage 1 is een nadere uitwerking van de mogelijkheden opgenomen. Optie d. scoort op de optelsom van de criteria beter dan de ander opties. Het is een stabieler percentage dan in de overige opties waarbij er transparantie is over de besluitvorming van de wijziging in de berekening en hoogte van het rentepercentage zelf. In hoofdstuk 4 staat toegelicht wanneer wordt overwogen het rentescenario aan te passen. Omdat het scenario begint bij de huidige marktrente en toegroeit naar een structureel percentage ligt het gemiddelde rentepercentage van het rentescenario relatief dicht bij de huidige actuele marktrente en is het herkenbaarder dan het rentescenario zelf.

Vanuit het gecombineerd belang van stabiliteit en herkenbaarheid krijgt optie d de voorkeur boven de andere opties.

3.4 Beleid toerekening rente

|

4 Renterisico en egalisatiereserve

Dit hoofdstuk geeft weer hoe wordt omgegaan met de (rente)risico’s en hoe deze worden beheerst. Daarbij komt ook de werkwijze rondom het rentescenario en de rente-egalisatiereserve aan de orde.

4.1 Risico’s

In de vorige hoofdstukken is aangegeven dat de gemeente rentelasten betaalt over de aangetrokken leningen. Afhankelijk van de financieringsbehoefte (aangetrokken vreemd vermogen) en de hoogte van de rente varieert deze rentelast. Zowel in wetgeving als gemeentelijk beleid is regelgeving opgenomen om het budgettair risico van grote renteschommelingen voor de (meerjaren)begroting van gemeenten te beheersen.

Het wettelijk kader wordt gevormd door de kasgeldlimiet en de renterisiconorm. Het aanvullend gemeentelijk beleid heeft betrekking op het hanteren van een rentescenario en het inzetten van een rente egalisatiereserve.

De kasgeldlimiet is de maximale hoogte van het te lenen geld via korte leningen (maximaal 8,5% van de gemeentelijke begroting = voor Zoetermeer momenteel circa € 45 mln). Aangezien fluctuaties in de rente bij korte financiering direct van relatief grote invloed zijn op de rentelasten, wordt door een maximum te stellen aan deze korte financiering het budgettaire risico van een snel stijgende rentelast verminderd.

De renterisiconorm geeft een maximum aan leningen die aflopen of die een renteherziening kennen. Deze norm heeft, net als de kasgeldlimiet, te maken met het maximeren van een snelle stijging van de rentelasten in de meerjarenbegroting. De wetgeving schrijft voor dat het bedrag aan jaarlijkse aflossing plus het bedrag van leningen die een renteherziening kennen voor het betreffende jaar, maximaal 20% van het begrotingstotaal mag zijn. Dit houdt in dat er spreiding moet zijn in de termijnen van (rentevast perioden) van de aangetrokken leningen.

Naast deze opgelegde risicobeheersing hanteert Zoetermeer een rentescenario waarin een voorzichtigheid is opgenomen (er wordt voor de toekomst van een stijgende rente uitgegaan). Tenslotte wordt voor het in de tijd dempen van het budgettaire gevolg van een stijging van de rentekosten gebruik gemaakt van een rente-egalisatiereserve. In de volgende paragrafen wordt de werkwijze rondom aanpassing van het rentescenario en het gebruik en de hoogte van de rente-egalisatiereserve toegelicht.

4.2 Aanpassing rentescenario

In hoofdstuk 2 (paragraaf 2.1.2) is uiteengezet hoe er in de begroting wordt gerekend met een rentescenario. In dit scenario wordt uitgegaan van een in de toekomst stijgende rente (momenteel oplopend tot 2,0% structureel vanaf 2028). Hiermee wordt - tot het niveau van het structurele rentepercentage - dekking in de begroting opgenomen voor mogelijke toekomstige rentestijgingen en daarmee het risico op rentestijging ingecalculeerd.

Doel is om op deze wijze zowel een realistisch als een op langere termijn stabiel begrotingsbeeld van de renteontwikkeling neer te zetten. Inzet is om de dagkoersen en tijdelijke renteschommelingen niet direct te betrekken in het begrotingsbeeld. Omdat de feitelijke renteontwikkeling per definitie afwijkt van het rentescenario is vervolgens de vraag voor welke renteverschillen de egalisatiereserve wordt aangesproken en bij welke omvang/duur van de renteontwikkeling een aanpassing van het rentescenario aan de orde is. Het benutten (onttrekken dan wel toevoegen van de egalisatiereserve) heeft geen effect op het begrotingssaldo. Het aanpassen van het rentescenario wel.

Als beleidsuitgangspunt geldt dat de budgettaire gevolgen van geringe rentewijzigingen of van rentewijzigingen van relatief korte duur worden opgevangen binnen de rente-egalisatiereserve en dat renteaanpassingen van relatief hoge omvang of van verwacht langere duur kunnen of moeten doorwerken in een voorstel tot aanpassing van het rentescenario.

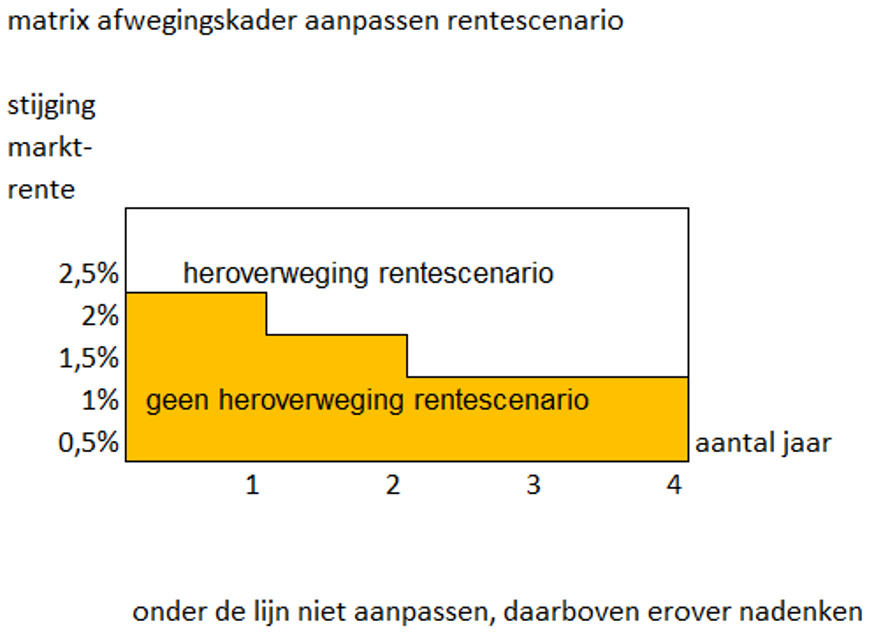

In de concretisering van dit beleidsuitgangspunt wordt het volgende richtsnoer voor het aanpassen van het rentescenario gebruikt:

- –

bij een stijging (of daling) van de marktrente ten opzichte van het rentescenario in één jaar met 2%, wordt het scenario niet aangepast in afwachting van ontwikkeling van verdere toekomstige renteschommelingen.

- –

bij een stijging (of daling) van de marktrente van 1,5% repectievelijk 1% in twee respectievelijk drie achtereenvolgende jaren vindt eveneens geen aanpasing van het rentescenario plaats.

- –

bij een stijging (of daling) van de rente in één jaar met meer dan 2%; in twee achtereen volgende jaren met meer dan 1,5% of in drie achtereen volgende jaren met meer dan 1% dan wordt de mogelijkheid van het al dan niet aanpassen van het rentescenario opgenomen in de eerstvolgende Perspectiefnota.

Deze werkwijze is grafisch weergegeven in onderstaande grafiek.

De keuze voor bovenstaande werkwijze hangt samen met het zo stabiel mogelijk houden van het rentescenario (en daarmee de toe te rekenen rentekosten aan investeringen en leges en heffingen) voor een stabiele begroting. De optredende, als tijdelijk gekwalificeerde, fluctuatie in rentekosten kunnen worden opgevangen met de rente-egalisatiereserve. Dit wordt toegelicht in de volgende paragrafen.

4.3 Werking rente-egalisatiereserve.

De raming van de rentelasten en baten in de begroting vindt plaats aan de hand van aannames over de renteontwikkeling in de markt en aannames over de benodigde financiering (zie hoofdstuk 2).

Wanneer de marktrente hoger wordt dan ingeschat of de financieringsbehoefte hoger is dan geraamd (dit betekent dat er nieuwe leningen moeten worden aangetrokken), ontstaat een nadeel ten opzichte van de begroting. Het zogenaamde renterisico.

Dit risico vangen we deels op in de begroting door te werken met een oplopend rentescenario (momenteel oplopend tot 2,0% structureel vanaf 2028).

Daarnaast wordt een rente-egalisatiereserve gebruikt om de kleinere en tijdelijke rente-effecten te dempen.

- a.

De reserve wordt gebruikt bij de jaarrekening om het renteresultaat te neutraliseren;

- b.

Daarnaast wordt incidenteel gebruik gemaakt van de rente-egalisatiereserve bij de perspectiefnota (en de programmabegroting) wanneer de verwachte marktrente voor langlopende leningen afwijkt van het rentescenario zonder dat er aanleiding is om het rentescenario zelf aan te passen.

Ad a. Het neutraliseren in de jaarrekening van het renteresultaat wordt gedaan om de wijze van financieren (eigen financiering of vreemd vermogen) en renteschommelingen geen rol te laten spelen bij het uitvoeren van de begroting. De onttrekking of storting in de egalisatiereserve zorgt er voor dat afwijkingen op de begrote rente geen rol speelt in het exploitatieresultaat. De mutaties ten gunste of ten laste van de egalisatiereserve in de jaarrekening vinden plaats voor bestemming van het resultaat.7 In de paragraaf financiering en in het Overzicht Algemene Dekkingsmiddelen zal wel een toelichting op het renteresultaat worden gegeven, zodat steeds inzicht blijft bestaan in het renterisico dat is opgetreden.

Ad b. Jaarlijks wordt in de Perspectiefnota het bedrag aan verwachte rentekosten voor vreemde financieringsmiddelen herijkt en vergeleken met de in de meerjarenbegroting opgenomen raming voor deze rentekosten. In deze vergelijking komt het financieel gevolg van aanpassingen in de verwachte marktrente en financieringsstructuur (verhouding tussen inzet van vreemd en eigen vermogen als financieringsmiddel) en in financieringsbehoefte tot uitdrukking.

Om het begrotingsbeeld niet te beïnvloeden door tijdelijke en relatief geringe aanpassingen in rentelasten als gevolg van altijd wisselende rentestanden (zowel naar boven als beneden) worden verschillen tussen jaarlijks te herijken verwachte rentelasten en de in de meerjarenbegroting gebudgetteerde rentelasten voor vreemd vermogen in principe ten gunste of ten laste van de rente egalisatiereserve gebracht.

Bij een verwachte stijging (of daling) van de rente op lange termijn ten opzichte van het rentescenario (zie paragraaf 4.2 over aanpassing van het rentescenario) moet extra dekking binnen de begroting worden gezocht. Om de tijdelijke schommelingen in de geraamde rente op te vangen (voordat overgegaan wordt naar een nieuw rentescenario) kan voor een of enkele jaren gebruik gemaakt worden van de rente-egalisatiereserve.

Hogere rentelasten vanwege een hogere financieringsbehoefte wordt op begrotingsbasis niet gedekt vanuit de egalisatiereserve. Hier liggen beleidskeuzes aan ten grondslag. Bij het maken van de beleidsplannen moet de eventuele extra rentelast mee worden genomen in de afweging (zie onder andere paragraaf 3.3 investeringsbeslissingen).

Bij lagere rentelasten dan geraamd, vallen er rentelasten vrij. Deze worden gestort in de rente-egalisatiereserve. In de volgende paragraaf wordt nader ingegaan op het maximum van de rente egalisatiereserve.

4.4 Maximale omvang reserve rente-egalisatie

Het onderstaande beleid is vastgesteld ter bepaling van de maximale omvang van de rente-egalisatiereserve:

De maximale omvang van de reserve rente-egalisatie wordt ingegeven door de behoefte om renterisico’s tijdelijk op te kunnen vangen. Zodoende ontstaat er tijd om dekking te vinden voor stijging van de rentelasten.

Het doel van de reserve is om maximaal een stijging van de rente van 1,5% voor een periode van vier jaar op te kunnen vangen. We berekenen dus de financieringsbehoefte over vier jaar keer maal 1,5% voor de hoogte van de voorziening. Conform de systematiek zou de huidige maximale omvang € 5,45 mln. bedragen. Dit getal wordt verkregen door uit tabel 1 de activa te verminderen met het eigen vermogen (exclusief de overliquiditeit) * 1,5% (voor alle 4 de jaren). De reden dat de overliquiditeit niet wordt meegenomen is dat we ervan uitgaan dat dit een tijdelijk fenomeen is en het beleid een permanent karakter heeft.

De overliquiditeit zoals weergegeven in tabel 1 zien we dus als tijdelijk maar toch meerjarig fenomeen. Het zorgt er in elk geval voor dat er minder (voorlopig niet) geleend hoeft te worden, waarmee er dus ook geen renterisico is op de korte termijn. Daarom wordt het beleid uitgebreid met het volgende.

, De maximale omvang van de reserve wordt bevroren zolang de overliquiditeit boven de € 80 mln. uitkomt. De grens van € 80 mln is arbitrair maar vanaf dat moment wordt het reëel dat in aankomende of daarop volgende begrotingsjaar geld aangetrokken moet worden en dus dat er ook daadwerkelijk een renterisico zich kan voordoen.

Bij het opstellen van de begroting (Perspectiefnota) wordt jaarlijks op basis van de herijkte financieringsbehoefte het maximum van de egalisatiereserve benoemd. Een eventueel overschot in de reserve komt ten gunste van de reserve vrij inzetbaar.

De ondergrens van de reserve is € 0,-.

4.5 Beleid reserve rente-egalisatie

|

Onderdeel f. is nieuw ten opzichte van het huidige beleid. Dit onderdeel is opgenomen in het bij deze nota horende raadsbesluit.

5 Waardevast houden reserves en voorzieningen

Hoofdstuk 5 gaat in op het waardevast houden van de eigen financieringsmiddelen, reserves en voorzieningen. In de huidige situatie is het waardevast houden gekoppeld aan de rente.

De reserves en voorzieningen worden gebruikt als financieringsmiddel. Ze vormen de financiering voor een groot deel van de activa. Vanwege deze financieringsfunctie werd er rente berekend over de financieringsmiddelen. Deze rente “betalen” we aan ons zelf. Het zijn dan ook geen werkelijke lasten.

Zoals in hoofdstuk 2 reeds toegelicht geeft de nieuwe BBV er de voorkeur aan om geen rente te bereken over de eigen financieringsmiddelen (de reserves en voorzieningen).

De reserves en voorzieningen worden echter ook gebruikt om te besteden. De zogenaamde bestemmingsreserves en alle voorzieningen kennen een bestedingsdoel. Om te zorgen dat de besteding in de toekomst ook daadwerkelijke uitgevoerd kan worden, is het nodig deze reserves en voorzieningen waardevast te houden. Dit werd in de oude situatie gedaan door rente bij te schrijven op bepaalde reserves en voorzieningen.

Deze bijschrijving op de reserves en voorzieningen heeft echter niet te maken met de hoogte van de rente, maar met de hoogte van de inflatie. Daarmee worden ze waardevast gehouden.. De kaders voor het waardevast houden van reserves en voorzieningen maken dan ook geen onderdeel uit van de rentenota, maar van de nota reserves en voorzieningen.

6 Toekomstige ontwikkelingen

In deze laatste paragraaf willen we de raad kort en bondig informeren over een ontwikkeling die gaande is, die van invloed gaat zijn op de financiering in de nabije toekomst. Het gaat hier om de invoering van de CSRD.

Wat is de CSRD?

De Corporate Sustainability Reporting Directive (CSRD) is een EU-richtlijn die voorschrijft dat grote ondernemingen verplicht worden in hun bestuursverslag te rapporteren over hun impact op milieu-aspecten en HR- en sociale aspecten, oftewel mens en milieu. Ook zullen grote ondernemingen moeten rapporteren of er duurzaamheidsaspecten zijn die een significante impact kunnen hebben op de waarde van de onderneming. Daarnaast zal ook gerapporteerd moeten worden over governance , waaronder verantwoordelijk ondernemingsbestuur en verantwoordelijkheid in de keten.

De Europese Unie heeft de richtlijn in april 2021 gepubliceerd, en er is in november 2022 in het Europees Parlement ingestemd met het wetsvoorstel. De richtlijn is bedoeld om, zowel voor investeerders als voor andere partijen, meer transparantie over de duurzaamheidsprestaties van organisaties te creëren. Ook voor organisaties die al rapporteren over duurzaamheidsprestaties kan de kwaliteit en relevantie van duurzaamheidsinformatie verbeteren door de CSRD.

Bron: Koninklijke Nederlandse Beroepsorganisatie van Accountants (NBA)

Tijdlijn

Als eerste zullen beursgenoteerde ondernemingen en bedrijven met > 500 arbeidskrachten met de jaarrekening 2024 moeten rapporteren over de CSRD. Met de jaarrekening 2025 zullen ook organisaties met openbaar belang daaraan moeten voldoen. Of gemeenten daar dan ook onder vallen is ons nog niet bekend, we verwachten van wel.

Impact op financiering

Via de banken voert de ECB beleid om aan de CSRD ook doelstellingen te formuleren. Dit betekent dat organisaties met een “hogere CO2 footprint” ook doorgaans duurdere financieringsopties kunnen verwachten. Om dit te verfijnen ontstaat vanuit de banken een steeds grotere wens om op projectniveau verantwoording te krijgen van haar klanten. Dit zou dus kunnen betekenen dat gemeenten of gedwongen worden om af te stappen van balansfinanciering en over te stappen op projectfinanciering, of dat zij balansfinanciering aanhouden maar over hun financiering een hogere rente zullen moeten betalen. Voor de projecten zullen veel gegevens gerapporteerd moeten worden, wat betekent dat indien gemeenten zouden kiezen voor projectfinanciering dat de overheadkosten zullen toenemen.

Hoe dit alles voor de gemeenten precies gaat uitpakken is op dit moment nog onduidelijk. Het wachten is op een richtlijn van de VNG.

Bijlage 1 Afwegingsmatrix voor toerekening van rente aan leges en heffingen

In onderstaande matrix zijn de vier onderscheiden opties gewogen tegen de twee criteria. Bij deze weging is een schaalverdeling van 1 (lage score) tot 5 (hoge score) gehanteerd. De matrix is indicatief en een hulpmiddel om een afweging te kunnen maken.

Toelichting score opties:

Optie a. rente-omslagpercentage

Herkenbaarheid/objectiviteit: Het rente-omslagpercentage is gebaseerd op een in externe regelgeving vastliggende berekeningswijze en scoort daarmee hoog op het criterium van objectiviteit en herkenbaarheid. Het is wel een resultante van de beleidsbeslissingen die gemaakt worden en daarmee scoort het niet maximaal. (een score van 5 wordt gehaald bij het hanteren van de huidige marktrente. Aangezien deze dagelijks wijzigt, is dit geen bruikbaar rentepercentage).

Stabiliteit: De uitkomst van de berekening van het rente-omslagpercentage is afhankelijk van altijd wisselende omstandigheden en zal daarmee dus jaarlijks (sterk) variëren. Daarmee een lage score op het criterium stabiliteit.

Optie b. Gemiddelde rente op bestaande leningen

Herkenbaarheid/objectiviteit: Dit percentage is goed te herleiden tot feitelijke kosten van de rente (objectief vast te stellen). Omdat het hier het rentepercentage betreft van de bestaande leningenportefeuille waarin ook “oude” leningen zij opgenomen, scoort de herkenbaarheid iets minder hoog.

Stabiliteit: Dit percentage zal net als optie a jaarlijks wisselen, maar minder heftig dan optie a.

Optie c. Structureel percentage rentescenario

Herkenbaarheid/objectiviteit: Dit rentepercentage is een scenario voor de toekomst en is hiermee niet objectief bepaald. Omdat het een inschatting is van stijgende marktrente is het minder herkenbaar dan opties a en b. Wel is de werkwijze met betrekking tot voorstellen en besluitvorming Perspectiefnota en programmabegroting herkenbaar.

Stabiliteit: Omdat dit percentage ons eigen scenario laat zien van een structurele rente is dit percentage behoorlijk stabiel (zie ook paragraaf 4.2 voor werkwijze rondom aanpassing van het rentescenario).

Optie d. Gemiddelde uit rentescenario

Herkenbaarheid/objectiviteit: De score op objectiviteit is lager dan bij optie a en b omdat de rentepercentages het gevolg zijn van een scenario (net als bij optie c.). De herkenbaarheid is wat groter dan bij optie c, omdat het scenario rekening houdt met een oploop vanaf de huidige marktrente naar het percentage volgens het scenario. Hiermee ligt het percentage dichter bij de huidige marktrente en is de herkenbaarheid groter.

Noot

2De opgenomen stand van reserves en voorzieningen wijkt af van wat in de programmabegroting is te zien in de financiële begroting Voor de financieringsbehoefte is een andere inschatting gemaakt (praktijkgericht begroten) dan op basis van het in de begroting opgenomen beleid mag worden verwacht. De jarenlange ervaring leert dat de afloop van de reserves en voorzieningen altijd minder hard gaat dan begroot.

Noot

3De overliquiditeit bestaat hoofzakelijk uit 2 componenten, 1) Geleend geld, 2) vooruit ontvangen subsidies en specifieke uitkeringen. Door vertraging in de investeringen staat dit geld tijdelijk onbenut bij de schatkist.

Noot

4De refirente (refinancing rate) of herfinancieringsrente, ook wel gekend als reporente (repurchase operation), is de rente die banken / financiële instellingen betalen aan de centrale bank wanneer zij geld opnemen

Noot

5Een financieel dienstverleningsbedrijf, opgericht door de New Yorkse oud-burgemeester Michael Bloomberg. Het bedrijf is onder andere gespecialiseerd in statistische data over de financiële markten.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl