Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR737032

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR737032/1

NOTA MISBRUIK EN ONEIGENLIJK GEBRUIK VAN GEMEENTELIJKE REGELINGEN 2025

Geldend van 21-03-2025 t/m heden

Intitulé

NOTA MISBRUIK EN ONEIGENLIJK GEBRUIK VAN GEMEENTELIJKE REGELINGEN 20251. Inleiding

Gemeentelijke regelingen kunnen gevoelig zijn voor misbruik en oneigenlijk gebruik (M&O). Dit is bijvoorbeeld het geval als de verplichting om een heffing te betalen of de aanspraak op een uitkering of voorziening (en de hoogte en duur daarvan) afhankelijk is van gegevens die inwoners, instellingen of organisaties zelf verstrekken. Het is daarom van belang via het nemen van maatregelen zoveel mogelijk misbruik en oneigenlijk gebruik te voorkomen en tijdig te ontdekken wanneer het wel voorkomt. Onjuist gebruik van gemeentelijke regelingen vindt overigens niet altijd bewust plaats. In veel gevallen is onjuist gebruik het gevolg van gebrekkige kennis van de regels.

Aanleiding

Het opstellen van een nota M&O-beleid is een verplichting die volgt uit de Financiële verordening gemeente Almelo (artikel 13). Bij de rechtmatigheidscontrole van de jaarrekening zal het college vaststellen of de gemeente over interne procedures beschikt die opzettelijk misbruik en oneigenlijk gebruik van (belasting-)gelden, subsidies, uitkeringen of bijdragen en dergelijke zoveel mogelijk ondervangen of voorkomen. De toepassing van M&O-beleid is één van de criteria die de verbijzonderde interne controle hanteert bij het controleren van de rechtmatigheid en de basis voor de rechtmatigheidsverantwoording, waarvan door de accountant het getrouwe beeld wordt getoetst.

Deze nota is opgesteld ter sturing en vastlegging van het bestaande beleid ter voorkoming van misbruik en oneigenlijk gebruik van gemeentelijke regelingen. Tegelijkertijd biedt het vastleggen van M&O-beleid een kader voor toekomstige activiteiten als het gaat om de bestrijding ervan.

De nota betreft een uiteenzetting van het algemene, integrale beleid van de gemeente Almelo inzake de bestrijding van misbruik en oneigenlijk gebruik. De uitwerking van het M&O-beleid vindt plaats in de specifieke regelingen en bijbehorende verordeningen en processen. Overigens zijn de meeste regelingen gebonden aan wettelijke eisen en minimumnormen voor het nemen van maatregelen ter bestrijding van misbruik en oneigenlijk gebruik. Vanzelfsprekend moet ook de gemeente Almelo aan die wettelijke eisen voldoen. Maar ook aan overkoepelende wettelijke eisen, zoals de privacywetgeving, die beperkend kunnen werken. Een adequate inrichting en uitvoering van M&O-beleid draagt bij aan een goede interne beheersing en aan het in control zijn van de organisatie.

De nota M&O beleid zal periodiek worden geactualiseerd. Dit is van belang voor het actueel houden van de maatregelen ter bestrijding van misbruik en oneigenlijk gebruik en voor het alert houden van de organisatie.

Reikwijdte

Raakvlakken fraude, ondermijning en integriteit

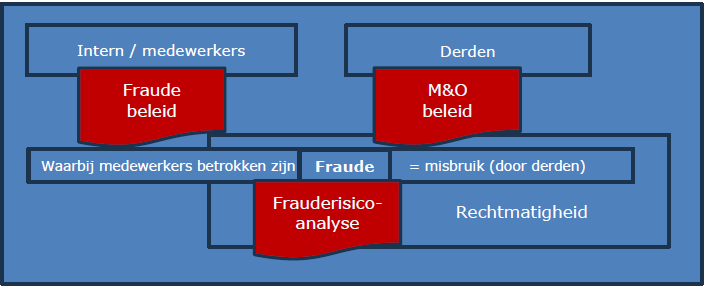

De nota M&O-beleid heeft raakvlakken met fraude, ondermijning en integriteit. De maatregelen die gemeente Almelo heeft genomen, moeten daarom in samenhang worden gezien. Een belangrijk verschil met fraude is dat M&O alleen extern is gericht, namelijk op de inwoner, instelling of organisatie die via de gemeente Almelo gebruik maakt van overheidsregelingen. Voor een visualisatie van M&O in relatie tot fraude geldt onderstaande:

De nadere toelichting op de overeenkomsten en verschillen tussen misbruik, oneigenlijk gebruik en fraude zoals hierboven weergegeven komen bij de duiding van de begrippen aan de orde (Hoofdstuk 2).

Interne regelingen niet van toepassing

Interne regelingen vallen niet onder de werking van dit beleid. Interne casussen of regelingen worden wat betreft een vorm van fraude eventueel onder het gemeentelijke fraude- en integriteitsbeleid geschaard. Het M&O-beleid ziet toe op de publiekrechtelijke taakuitoefening van de gemeente. Privaatrechtelijk handelen, zoals de aan- en verkoop en de aan- en verhuur van vastgoed en gronden en het oneigenlijk gebruik van gemeentelijke gronden, vormt geen onderdeel van dit beleid, aangezien dit geen gemeentelijke regelingen betreft.

Regelingen met en zonder directe financiële gevolgen

Er wordt een brede definitie gehanteerd van M&O gevoelige regelingen, namelijk regelingen met directe financiële gevolgen voor derden/belanghebbenden (denk aan subsidies, heffingen/belastingen, uitkeringen) en regelingen die niet directe financiële gevolgen hebben (bijvoorbeeld vergunningen en ontheffingen). Uit deze laatste regelingen kunnen immers op termijn ook financiële gevolgen voortvloeien voor derden/belanghebbenden.

Leeswijzer

Het volgende hoofdstuk betreft een beschrijving van relevante begrippen. Vervolgens geeft hoofdstuk drie inzicht in de doelen (3.1) en uitgangspunten (3.2) van het M&O-beleid. De mogelijke M&O-maatregelen worden in hoofdstuk vier beschreven. In hoofdstuk vijf wordt het verschil in intensiteit van M&O-maatregelen uitgelegd (5.1) en wordt het overzicht van de specifieke risicogebieden in Almelo weergegeven (5.2).

2 Begrippen

In dit hoofdstuk wordt uitleg gegeven bij de begrippen die raken aan ‘misbruik en oneigenlijk gebruik’.

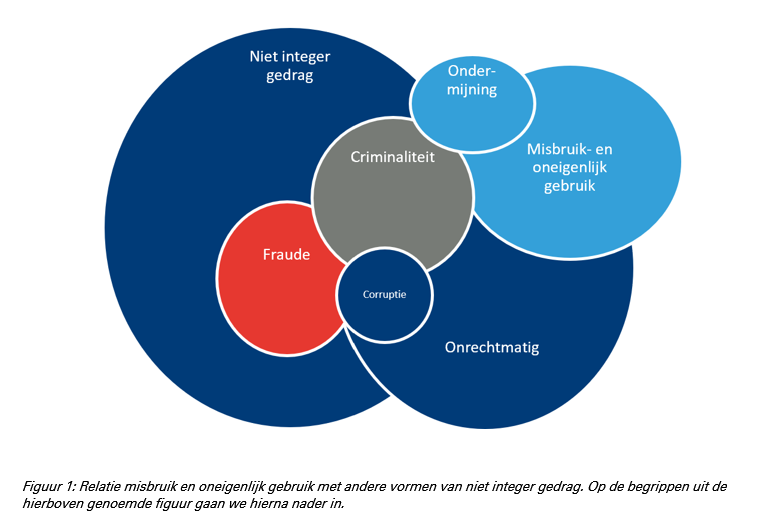

Door het onderkennen van de mogelijkheden van misbruik en oneigenlijk gebruik kun je ook acties ondernemen ter voorkoming of voor het signaleren van misbruik en oneigenlijk gebruik. Voordat je dat doet, moet je eigenlijk weten wat misbruik en oneigenlijk gebruik nu precies is en met welke begrippen er raakvlakken zijn. Hierna is een figuur weergegeven van begrippen die te maken hebben met vormen van niet integer gedrag waaronder misbruik en oneigenlijk gebruik.

Misbruik en oneigenlijk gebruik

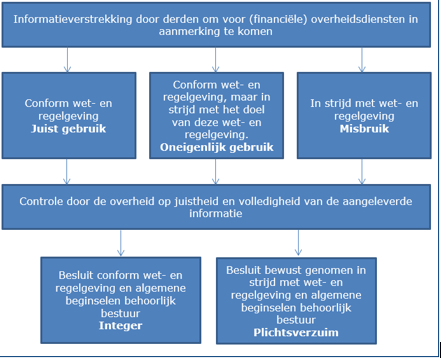

De Commissie BBV (Besluit begroting en verantwoording) heeft in de kadernota Rechtmatigheid de volgende definities van misbruik en oneigenlijk gebruik (M&O) opgenomen. De commissie zorgt voor eenduidige uitvoering en toepassing van het BBV door decentrale overheden.

Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van informatie betreft een bewuste misleiding om een onrechtmatig of onwettig voordeel te behalen. Misbruik kan gelijk worden gesteld met het plegen van fraude om zich onrechtmatig overheidsgelden toe te eigenen. Niet elke misstap (fout) geldt als misbruik. Bij het maken van fouten is er meestal geen sprake van een opzettelijke handeling. Daarnaast is het begrip misleiding van betekenis in deze definitie. Misleiding heeft betrekking op het bewust verborgen houden van misbruik.

Bij oneigenlijk gebruik wordt feitelijk gehandeld in overeenstemming met wet- en regelgeving. Daarmee zijn dergelijke handelingen niet onrechtmatig. Wel is sprake van het in strijd handelen met het doel en de strekking van de wet- en regelgeving. Indien de wet- en regelgeving oneigenlijk gebruik mogelijk maakt - “de mazen van de wet” - is het noodzakelijk de regels aan te passen of duidelijker toe te lichten.

Conclusie: misbruik is onrechtmatig, oneigenlijk gebruik is dat niet.

Integriteit versus M&O

Binnen de gemeentelijke organisatie is integriteit een belangrijk thema. Integriteit vormt een essentiële voorwaarde voor het vertrouwen tussen inwoners en het openbaar bestuur. Zo vereist de beschikking over publieke middelen en de uitoefening van het openbaar gezag een hoog integriteitsniveau van politieke ambtsdragers en ambtenaren.

Ook de praktische werking van beheersmaatregelen ter voorkoming van M&O is in belangrijke mate afhankelijk van het integriteitsniveau van de gemeentelijke organisatie. Bij niet integer handelen is het mogelijk dat bestaande procedures en interne controles omzeild of zelfs buiten werking worden gesteld.

De relatie tussen M&O en integriteit is als volgt weergegeven:

Om de risico’s in het kader van M&O en integriteit zo veel mogelijk te beperken gelden binnen de gemeente een aantal gedragsregels. Deze gedragsregels zijn:

- 1.

Gedragscode voor ambtenaren werkzaam bij de gemeente Almelo.

- 2.

Gedragscode politieke ambtsdragers gemeente Almelo.

De gedragscode is opgenomen in het personeelshandboek. Naast de lokale gedragscode zijn er ook regels over integriteit vastgelegd in de Ambtenarenwet 2017. Op grond van de Ambtenarenwet wordt aan de gemeente de opdracht gegeven om integriteitsbeleid te voeren en worden aan de werknemer voorwaarden opgelegd.

Fraude

Naast misbruik en oneigenlijk gebruik kan er sprake zijn van fraude. De term fraude is juridisch niet gedefinieerd. In het dagelijks taalgebruik is het gebruikelijk misbruik en oneigenlijk gebruik ook als fraude te bestempelen, denk hierbij aan bijvoorbeeld ‘fraude’ met vergunningen. Dit type fraude valt nadrukkelijk onder het misbruik en oneigenlijk gebruik criterium. Het gaat hier om derden die misbruik maken van (gemeentelijke) regelingen. Een belangrijk verschil met M&O is dat fraude met name intern is gericht. Hiertoe is een aparte notitie ‘Fraudebeleid 2023-2024’ opgesteld. In deze notitie Fraudebeleid is fraude[1]als volgt gedefinieerd:

[1] Deze definitie is conform de VNG publicatie “Gemeente Governance Fraude”

Het is ook mogelijk dat bij overheden sprake is van corruptie. Dan doet een werknemer bij de overheid iets voor een ander en krijgt daar persoonlijk iets voor terug. De FIOD heeft een definitie van corruptie:

Ondermijning

Op de website van de Politie[1] staat een wat uitgebreidere uitleg die het effect van ondermijning heel duidelijk weergeeft:

Een definitie geven van ondermijning is lastig, want ondermijning is een gevolg van veel verschillende vormen van criminaliteit, waarbij de grenzen tussen de bovenwereld (de 'gewone' maatschappij) en de onderwereld (criminelen) vervagen. Criminelen richten voor hun activiteiten bedrijven op, vragen vergunningen aan en huren en kopen panden. Hiervoor hebben ze in de ‘bovenwereld’ medewerking nodig van bijvoorbeeld makelaars, autoverhuurbedrijven, administratiekantoren en notarissen. Je kunt ondermijning zien als het constante gebeuk van georganiseerde criminaliteit (onderwereld) op onze samenleving (bovenwereld). Ondermijning is een probleem dat de maatschappij verzwakt en uiteindelijk zelfs ontregelt.

[1] Wat is ondermijning? | politie.nl

Voor gemeenten kan het hierbij bijvoorbeeld gaan om geweld, chantage of intimidatie om bepaalde zaken van de gemeente gedaan te krijgen. Ondermijning kán leiden tot misbruik en oneigenlijk gebruik, maar dat hoeft niet. Gemeente Almelo heeft een separaat beleid en plan voor de bestrijding van ondermijnende criminaliteit.

Onrechtmatig

Volgens het juridisch woordenboek is onrechtmatig: in strijd met de wet en eigenlijk dekt dat de lading. Binnen gemeenten wordt veel gesproken over financieel rechtmatig handelen, oftewel het handelen op basis van de wet met financiële gevolgen. Daar is de Verbijzonderde Interne Controle (VIC) dan voornamelijk op gericht. Dat is maar één onderdeel van onrechtmatig handelen. Het rechtmatig handelen zegt dus: “voldoen we aan wet- en regelgeving (en dat kan landelijke regelgeving zijn, maar ook gemeentelijke regelgeving) bij de werkzaamheden die we uitvoeren?” Voorbeelden hiervan zijn: houden we ons aan het Europese aanbestedingsrecht, onze subsidieverordening of de belastingwetten?

Afbakening

In de nota Misbruik en oneigenlijk gebruik gaan we niet specifiek in op de risico’s van fraude, corruptie of ondermijning. Dit beleidsplan gaat in op de aspecten misbruik en oneigenlijk gebruik.

3. Doelstelling en uitgangspunten

In aanvulling op de argumenten voor het opstellen van M&O-beleid die in de inleiding staan beschreven, betreft dit hoofdstuk de doelstelling van de nota M&O-beleid (3.1) de uitgangspunten voor het M&O-beleid die Almelo hanteert (3.2) en rollen en verantwoordelijkheden (3.3).

3.1 Waarom M&O- beleid?

Het doel van het M&O-beleid is tweeledig. In eerste instantie is het doel misbruik en oneigenlijk gebruik van gemeentelijke regelingen te voorkomen (preventief beleid). In tweede instantie ligt de focus op het achteraf controleren en zo nodig het bijstellen van beleidskaders en het repareren of zelfs bestraffen van misbruik en oneigenlijk gebruik (repressief beleid).

Op dit moment maken specifieke (beheers)maatregelen in het kader van M&O-beleid al onderdeel uit van de diverse processen van de gemeente, zoals bijvoorbeeld het proces van subsidieverstrekking en vergunningverlening. De M&O-maatregelen die voortvloeien vanuit landelijke wetgeving en lokale verordeningen zijn daarmee verankerd in de administratieve organisatie van Almelo. Daarop aanvullend is het wenselijk overkoepelende algemene kaders vast te leggen in een nota M&O-beleid. Redenen hiervoor zijn:

- •

Vanuit de financiële verordening volgt het M&O-beleid. In de financiële verordening stelt de gemeenteraad lokaal kaders waarbinnen het college de uitvoering vorm kan geven. Het betreft kaders voor de opzet, uitvoering, controle en evaluatie van het M&O-beleid;

- •

Het vastleggen van algemeen M&O-beleid draagt niet alleen bij aan de transparantie en consistentie van gemeentelijk beleid. Het is ook behulpzaam bij het maken van afwegingen in hoeverre extra beheersmaatregelen en controles benodigd en tegelijkertijd doeltreffend zijn. Maatregelen die veel geld en capaciteit kosten, maar slechts beperkt financieel nut opleveren, kunnen daarmee worden voorkomen;

- •

De betrouwbaarheid van door derden verstrekte gegevens kan niet in alle gevallen worden gegarandeerd via beheersmaatregelen. Deze instrumenten reiken in veel gevallen niet verder dan de grenzen van de eigen organisatie. Bij de controle op gegevens van derden zijn specifieke maatregelen gewenst;

- •

De werking van beheersmaatregelen en interne controle is voor een belangrijk deel afhankelijk van de integriteit van medewerkers. Het is mogelijk dat in de contacten tussen medewerkers en belanghebbenden bestaande procedures en interne controles onvoldoende effectief zijn. Het is dan ook goed om in aanvulling op reguliere beheersmaatregelen alert te zijn op deze risico’s. M&O-beleid draagt bij aan het herkennen van zwakke plekken in de administratieve organisatie en de interne controle.

3.2 Uitgangspunten

Werken vanuit vertrouwen

Binnen de gemeente Almelo stellen we de kernwaarde vertrouwen centraal in ons dagelijks handelen. Hierbij werken we vanuit een balans tussen verantwoord vertrouwen, risico-acceptatie en controle. We hebben zero tolerance bij misbruik. We gaan ervan uit dat een juiste omgang met gemeentelijke regelingen plaatsvindt door belanghebbenden (inwoners en instellingen/bedrijven) van de gemeente Almelo zonder hier naïef in te zijn.

Specifieke uitgangspunten

In Almelo zijn de volgende algemene uitgangspunten van toepassing op het beleid ter bestrijding van misbruik en oneigenlijk gebruik van gemeentelijke regelingen:

- 1.

Van derden ontvangen gegevens worden indien mogelijk gecontroleerd;

- 2.

Voorkomen van M&O is beter dan ‘genezen’. Beide hebben immers een negatieve uitwerking op het maatschappelijke en financiële draagvlak van regelingen en voorzieningen. Daarnaast is het niet altijd gemakkelijk overtredingen te signaleren dan wel na signalering de rechtmatige situatie volledig en juist te herstellen.

- 3.

Eventuele overtredingen worden na melding of signalering in 1e instantie zo snel mogelijk (nader) onderzocht door de verantwoordelijk medewerker. Na constatering van een overtreding wordt de rechtmatige situatie zo snel mogelijk hersteld. Tevens wordt het financieel voordeel weggenomen en indien mogelijk een boete opgelegd.

- 4.

Elk eenheidshoofd/teammanager is voor wat de activiteiten van eenheid/team betreft primair verantwoordelijk voor het nemen van maatregelen ter voorkoming van M&O van regelingen en het controleren daarvan.

- 5.

De inzet van beheersmaatregelen en interne controles varieert naar gelang de aard en omvang van het risico op M&O binnen een proces. M&O-maatregelen worden ingezet op basis van een analyse van de risico’s en na afweging van de kosten en de baten. Bij een risico worden in het proces extra maatregelen en controles ingebouwd.

- 6.

Om te waarborgen dat het M&O-beleid aansluit op actuele wetgeving en ervaringen met maatregelen en controles, is de intentie deze nota eens in de acht jaar te vernieuwen of zoveel eerder om aangesloten te blijven op actuele wetgeving.

3.3 Rollen en verantwoordelijkheden

Met betrekking tot de rollen en verantwoordelijkheden is het volgende aan te geven:

- •

De raad heeft een kaderstellende en controlerende rol ten aanzien van het financieel rechtmatig handelen van de gemeente, waaronder ook het voorkomen van M&O van gemeentelijke regelingen.

- •

Het college legt middels de rechtmatigheidsverantwoording en paragraaf bedrijfsvoering in de jaarrekening verantwoording af aan de raad of sprake is van financieel rechtmatig handelen. Wanneer het college concludeert dat het M&O-beleid (op onderdelen) niet actueel is en/of dat er geen M&O-beleid bestaat of het M&O-beleid feitelijk niet wordt nageleefd dan vermeldt het college dit in de paragraaf bedrijfsvoering. Daadwerkelijke afwijkingen als gevolg van misbruik, voor zover deze niet het getrouwheidsaspect raken, worden betrokken bij het opstellen van de rechtmatigheidsverantwoording (zie ook bijlage 1 afwegingskader misbruik en oneigenlijk gebruik).

- •

De proceseigenaren) zijn als integraal verantwoordelijke managers verantwoordelijk voor het (financieel) rechtmatig handelen in hun processen en daarin voor het actueel houden van het specifieke M&O-beleid en dragen daarbij zorg voor het aanwezig en werkzaam zijn van de interne beheersmaatregelen.

- •

Door middel van de verbijzonderde interne controle (VIC) vindt de beoordeling plaats op het financieel rechtmatig handelen op procesniveau, waaronder het vaststellen dat het M&O-beleid is nageleefd en wordt input verstrekt voor de rapportage over het financieel rechtmatig handelen in de rechtmatigheidsverantwoording als ook de paragraaf bedrijfsvoering.

4. Mogelijke maatregelen

Dit hoofdstuk bevat een uiteenzetting van de verschillende M&O-maatregelen die worden onderscheiden. Ter voorkoming van misbruik en oneigenlijk gebruik kan de gemeente namelijk verschillende soorten maatregelen nemen. Daarbij wordt onderscheid gemaakt tussen preventieve (4.1) en repressieve (4.2) maatregelen of een mix daarvan (4.3).

4.1 Preventieve maatregelen

Preventieve maatregelen zijn maatregelen die liggen vóór het moment van beschikken, betalen of ontvangen van een voorziening, vergunning of uitkering. De categorieën preventieve maatregelen zijn:

- •

regelgeving

- •

controlebeleid

- •

voorlichting.

Regelgeving

De ruimte voor misbruik en oneigenlijk gebruik van regelingen wordt beperkt via het vaststellen van adequate verordeningen, nadere regels, beleidsregels en richtlijnen door de gemeente. Daarbij zijn een aantal aandachtspunten van belang:

- •

Formuleer heldere definities en duidelijke bepalingen

- •

Voorkom mogelijke tegenstrijdigheden en overbodige bepalingen

- •

Probeer de afhankelijkheid van gegevens die afkomstig zijn van derden te verminderen

- •

Omschrijf nauwkeurig het doel en de doelgroep van de regeling

- •

Repareer regelgeving als blijkt dat oneigenlijk gebruik mogelijk is

- •

Neem een verwijzing op naar controle- en sanctiebeleid in de regelgeving.

Controlebeleid

Controle in de uitvoering is een middel om te signaleren of er sprake is van M&O. Mogelijke M&O gevallen nemen we zo vroegtijdig waar. Controle vooraf van gegevens wordt uitgevoerd tot aan het moment van betaling of verlening van de beschikking. Controle vooraf richt zich op het toetsen van gegevens die door belanghebbenden zijn verstrekt. Zo gaan we na of inwoners, bedrijven of instellingen aan de voorwaarden voldoen van bijvoorbeeld een subsidie of een vergunning. Hierbij geldt het vier-ogen-principe. Controles vooraf hebben een belangrijke "poortwachterfunctie" en leiden tot het verkleinen van het risico op M&O. De meeste aandacht geven we aan de regelingen en processtappen waar de risico’s het grootst zijn. Het uitvoeren van een risicoanalyse is behulpzaam bij de bepaling daarvan. Overigens maken preventieve controles ook onderdeel uit van de reguliere werkprocessen.

Voorlichting/communicatie

Via voorlichting worden inwoners, bedrijven, instellingen en medewerkers op de hoogte gebracht van het bestaan en de inhoud en toepassing van gemeentelijke regelgeving. Voorlichting bevat ook informatie over de consequenties van misbruik en oneigenlijk gebruik, inclusief mogelijke sancties. Op deze wijze draagt voorlichting bij aan het voorkomen van M&O. Actieve voorlichting over het M&O-beleid via de gemeentesite en doelgroepgerichte brochures werkt stimulerend op de naleving van regelgeving. Ook interne voorlichting en communicatie over integriteitsbeleid en gedragscodes helpt misbruik en oneigenlijk gebruik te voorkomen.

4.2 Repressieve maatregelen

Repressieve maatregelen zijn maatregelen die na het moment van beschikken, betalen of ontvangen worden genomen. Deze maatregelen zijn ingedeeld in twee categorieën:

- •

controlebeleid

- •

sanctioneringsbeleid.

Controlebeleid

Repressieve controle vindt plaats nadat de betaling, ontvangst of beschikking is afgehandeld. Via controle achteraf kan M&O worden geconstateerd. Deze controles worden integraal, steekproefsgewijs of incidenteel uitgevoerd en maken ook onderdeel uit van de reguliere (verbijzonderde) interne controle.

De invulling van de repressieve controle is afhankelijk van factoren, zoals aard en omvang van de doelgroep en het mogelijke risico op M&O. Bij M&O-gevoelige regelingen is inzicht in de controleresultaten via adequate vastlegging van de controleresultaten van belang. De resultaten van de controle leiden zo nodig tot aanpassing van het controlebeleid of de regelgeving. In de uitvoering van de VIC is expliciet aandacht voor M&O.

Sanctioneringsbeleid

In reactie op geconstateerd misbruik is adequaat sanctiebeleid van belang. Opgelegde sancties leiden tot een leereffect en hebben een preventieve werking. Sanctionering moet voldoen aan de norm van redelijkheid en billijkheid. Het uitgangspunt is dat de gemeente tenminste het behaalde voordeel terugvordert en indien nodig een boete oplegt. Dat betekent terugvordering van te veel betaalde bedragen, naheffing van ten onrechte gederfde ontvangsten en bijvoorbeeld intrekking van een onterecht verstrekte vergunning. In geval van misbruik wordt aangifte gedaan.

4.3 Evaluatie en verantwoording

Aan het einde van de beleidscyclus is evaluatie en verantwoording aan de orde. Deze hebben zowel een preventief als repressief karakter.

Evaluatie

Evaluaties zijn nodig en nuttig voor zowel bestaande als nieuwe regelgeving. Evaluaties geven ook een indicatie van de effectiviteit van de genomen maatregelen ter voorkoming van M&O. Tegelijkertijd wordt zichtbaar in hoeverre de controlemogelijkheden toereikend zijn. M&O-gevoelige regelingen worden in ieder geval eenmaal per vier jaar geëvalueerd.

Verantwoording

Conform de financiële verordening gemeente Almelo draagt het college zorg voor de jaarlijkse interne toetsing van een aantal bedrijfsonderdelen op M&O van de gemeentelijke regelingen. In het plan (verbijzonderde) interne controle wordt de toetsing op M&O meegenomen. Wanneer het college concludeert dat het M&O-beleid (op onderdelen) niet actueel is en/of dat er geen M&O-beleid bestaat of het M&O-beleid feitelijk niet wordt nageleefd dan vermeldt het college dit in de paragraaf bedrijfsvoering. Daadwerkelijke afwijkingen als gevolg van misbruik worden, voor zover deze niet het getrouwheidsaspect raken, betrokken bij het opstellen van de rechtmatigheidsverantwoording.

5. Risicogebieden en intensiteit

Dit hoofdstuk gaat in op de mogelijke intensiteit van M&O-beleid (5.1) en de belangrijkste risicogebieden en regelingen waar misbruik en oneigenlijk gebruik een rol spelen (5.2). Per risicogebied is een onderbouwde keuze gemaakt voor de intensiteit van het te voeren M&O- beleid. De gemaakte keuzes worden samengevat in de vorm van een tabel (5.3). In de tabel zijn per risicogebied ook het regulerend kader en de bestaande maatregelen opgenomen.

5.1 Soorten M&O- maatregelen

De intensiteit van het M&O-beleid hangt samen met de hoogte van het risico dat Almelo bij M&O van een regeling loopt. De hoogte van een risico is afhankelijk van de kans dat het zich voordoet en de (financiële) impact die het vervolgens heeft. Bij een laag risico zijn weinig of geen aanvullende maatregelen nodig en volstaat het basis M&O-beleid. Bij een regeling met een hoger risico wordt het specifieke M&O-beleid en de te nemen maatregelen strenger om zo het restrisico te verminderen. De intensiteit van het M&O-beleid bestaat uit drie categorieën:

Strenge M&O-maatregelen

Bij streng M&O-beleid volstaan reguliere maatregelen op het gebied van de administratieve organisatie en interne controle (AO/IC) niet. Reguliere maatregelen zijn bijvoorbeeld het aanbrengen van functiescheidingen binnen processen en het uitvoeren van periodieke interne controles.

Voor regelingen die vallen onder streng beleid zijn ter bestrijding van het risico van misbruik of oneigenlijk gebruik specifieke en aanvullende (controle)maatregelen noodzakelijk.

Enerzijds gaat het om maatregelen in de preventieve en voorwaardenscheppende sfeer, zoals een aanvrager van een voorziening verplichten mee te werken aan het toetsen van aangeleverde gegevens. Anderzijds betreft het maatregelen in de repressieve sfeer, zoals het frequenter uitvoeren van steekproeven en strikter handhaven.

Gematigde M&O-maatregelen

Er is sprake van gematigd M&O-beleid als enige waakzaamheid bij een regeling geboden is. Gematigd beleid leidt tot het nemen van aanvullende maatregelen in de preventieve en voorwaardenscheppende sfeer. Een voorbeeld is het (extra) kritisch beoordelen van de onderbouwing van informatie die door een aanvrager is aangeleverd.

Basis M&O-maatregelen

Wanneer sprake is van basis M&O-beleid zijn geen aanvullende maatregelen noodzakelijk ter bestrijding van risico’s inzake misbruik en oneigenlijk gebruik. Een voorwaarde hierbij is dat reguliere maatregelen op het gebied van de AO/IC toereikend zijn en goed functioneren.

Basisbeleid wil vanzelfsprekend niet zeggen dat geen standaard controles op misbruik en oneigenlijk gebruik plaatsvinden.

5.2 Risicogebieden

Het risico op M&O is aanwezig bij regelingen en activiteiten waarbij de informatie van externe partijen bepalend is voor bijvoorbeeld het verlenen en vaststellen van (de hoogte van) uitkeringen, voorzieningen, subsidies, heffingen, belastingen en vergunningen.

In Almelo is een aantal aandachtsgebieden of processen op basis van de geschetste interne en externe risicofactoren aangemerkt als M&O-gevoelig. Dat wil zeggen dat het voorkomen van M&O specifiek op dat gebied van belang wordt geacht. Het betreft regelingen waarbij derden een aanmerkelijk (financieel) belang hebben en waarbij de gemeente in grote mate afhankelijk is van door diezelfde derden verstrekte gegevens. Het betreft zes aandachtsgebieden die hierna besproken worden:

- 1.

Inkomensoverdrachten (streng M&O-beleid)

Risico :

Verstrekking van een uitkering aan een cliënt die hier geheel of gedeeltelijk geen recht op heeft.

De meeste inkomensoverdrachten in het kader van werk en inkomen (Participatiewet, Besluit bijstandverlening zelfstandigen en minima-regelingen) vormen feitelijk een open-einde-regeling. Indien de cliënt aan de voorwaarden voldoet, is de gemeente gehouden een uitkering te verschaffen. Gezien de sterke persoonlijke belangen van iemand die een uitkering aanvraagt, is het risico van onbetrouwbare gegevensverstrekking aanwezig. Daarbij komt dat de betrouwbaarheid van de gegevens van de cliënt bepalend is voor het verdere proces en het vaststellen van het recht op en de hoogte en duur van inkomenscompensatie.

Bij inkomensoverdrachten is streng M&O-beleid van toepassing. Met uitzondering van de regeling ‘Besluit bijstandverlening zelfstandigen’ (Bbz) voert Almelo alle inkomensregelingen zelf uit. Het Bbz wordt uitgevoerd door het ROZ te Hengelo. Specifiek ingestelde beheersmaatregelen zijn onder andere controle klantgegevens via SUWINET, hantering van de fraudechecklist bij aanvragen en beoordeling van de signalen van het Inlichtingenbureau.

- 2.

Verstrekken voorzieningen Wmo en Jeugdwet (streng M&O-beleid)

Risico:

Een zorgaanbieder die geen of minder zorg levert dan op de inkoopfactuur is opgenomen.

In het kader van de Wet maatschappelijk ondersteuning (Wmo) en de Jeugdwet verstrekt de gemeente, indien de cliënt aan bepaalde voorwaarden voldoet, individuele voorzieningen. Ook huisartsen, zorgspecialisten en gecertificeerde instellingen mogen voorzieningen verstrekken die de gemeente vervolgens betaalt. Zoals ook bij inkomensoverdrachten het geval is, betreft het verstrekken van deze voorzieningen een open-einde-regeling. De informatieverstrekking door de belanghebbende is van belang voor het vaststellen van recht, hoogte en duur van de voorziening. Tevens is de gemeente afhankelijk van informatie van zorgaanbieders over door hen geleverde zorg. Dit zijn redenen om een streng M&O-beleid te voeren.

Specifiek ingestelde beheersmaatregelen vanuit de gemeente zijn externe toetsen op zorgaanbieders.

- 3.

Verstrekken van subsidies (gematigd tot streng M&O-beleid)

Risico:

Subsidieontvanger krijgt geld waar geheel of gedeeltelijk geen recht op is en/of waarvoor de afgesproken prestaties geheel of gedeeltelijk niet zijn geleverd.

In beginsel worden subsidies alleen verstrekt op basis van de geldende subsidieverordening(en). Bij het verstrekken van subsidies is de gemeente grotendeels afhankelijk van de betrouwbaarheid van de door instellingen verstrekte gegevens. Gezien het aanmerkelijk financiële belang dat veelal met subsidieverlening is gemoeid, wordt een gematigd tot streng M&O-beleid gevoerd. Dit is mede afhankelijk van de hoogte van de subsidie. Specifiek ingestelde beheersmaatregelen zijn onder andere het opnemen van de subsidies in een openbaar subsidieregister, tussentijdse gesprekken met grotere subsidieontvangers en verplichting tot aanlevering van controleverklaringen van de accountant van grotere subsidieontvangers.

- 4.

Vergunningverlening, toezicht en handhaving (streng M&O-beleid)

Het verstrekken van onjuiste informatie of het beïnvloeden van de beoordelende ambtenaar.

We hebben de uitvoering van dit proces ook gedeeltelijk neergelegd bij Omgevingsdienst Twente (ODT). Het ODT voorziet in (de advisering van) vergunningverlening op het gebied van milieu en het toezicht en handhaving op het gebied van veiligheid, lucht, geluid, energie, afval en bodem. Overige vergunningverlening en handhaving en toezicht (bouwen, wonen, APV) wordt uitgevoerd door gemeente Almelo. De gemeente Almelo voert in hoofdzaak de controle uit op de berekende leges en op de jaarlijkse totaalopbrengst van de leges. Aanslag en inning verloopt via gemeente Almelo door het Gemeentelijk Belastingkantoor Twente (GBTwente).

Het proces vergunningverlening en handhaving is M&O-gevoelig. Bij dit proces kan sprake zijn van grote publieke belangen met mogelijk (indirect) financiële gevolgen. Ook heeft een aanvrager een sterke afhankelijkheid ten opzichte van de gemeente of ODT voor het verkrijgen van een vergunning. De financiële stroom die met vergunningverlening gepaard gaat is echter in het algemeen minder groot.

Op grond van bovenstaande informatie komen we tot het voeren van gematigd M&O-beleid. Hierbij wordt opgemerkt dat het ODT op basis van het eigen controleprotocol zelf ook over M&O beleid beschikt.

- 5.

Inkoop en aanbesteding (gematigd tot streng M&O-beleid)

Risico:

Een persoon of organisatie opzettelijk foutieve informatie verstrekt tijdens het aanbestedingsproces om een opdracht ten onrechte gegund te krijgen.

Bij inkoop en aanbesteding is meestal sprake van een aanzienlijk financieel belang. In het gemeentelijk inkoopbeleid besteden we aandacht aan specifieke M&O-maatregelen, zoals criteria voor eerlijke mededinging. Verder zijn in het beleid kaders, drempelwaarden en daaraan gekoppelde procedures vastgesteld. Elementen op het gebied van de beheersmaatregelen nemen we hierin eveneens op. We nemen in ons inkoopbeleid de algemene beginselen van behoorlijk bestuur in acht.

De totstandkoming van transacties en objectieve controle van (de kwaliteit van) geleverde prestaties blijven kritische punten. Het sluiten van een transactie of overeenkomst is namelijk vaak terug te voeren tot een afspraak tussen twee personen die soms grote belangen vertegenwoordigen. Hierbij zijn ook subjectieve overwegingen en invloeden aan de orde. Deze subjectiviteit verdient ook aandacht bij de beoordeling van verrichte prestaties.

Om te voorkomen dat subjectiviteit leidt tot onwenselijke transacties zijn in het inkoop- en aanbestedingsbeleid voldoende controle(maatregelen) en waarborgen opgenomen. Voorbeelden daarvan zijn functiescheiding, budgetbeheer, het vier-ogen-principe bij aangaan van verplichtingen. Alvorens facturen worden betaald dient prestatie-verklaarder akkoord te geven. Ook het integriteitsbeleid biedt handvatten voor medewerkers in de omgang met relaties van de gemeente. Binnen het aanbestedingsbeleid is expliciet aandacht aan integriteit besteed.

- 6.

Belastinginkomsten (gematigd M&O-beleid)

Risico :

Kwijtschelding aan een cliënt/oninbaar verklaren vordering van een inwoner die hier geheel of gedeeltelijk geen recht op heeft.

De belangrijkste belastingen die de gemeente heft zijn OZB, afvalstoffen- en rioolheffing. Het proces inzake belastingheffen en kwijtscheldingen is uitbesteed aan GBTwente. Vanuit GBTwente ontvangt gemeente Almelo een controleverklaring bij de belastingopbrengsten.

Toch zijn er onderdelen van belastingen waarbij de gemeente ook afhankelijk is van informatie van niet geheel onafhankelijke derden. Een voorbeeld hiervan is de toeristenbelasting. Het is echter voor de gemeente lastig te toetsen hoeveel mensen daadwerkelijk op een camping of in een hotel in de gemeente Almelo hebben overnacht.

5.3 Samenvatting

In onderstaande tabel is het M&O-beleid van Almelo per risicogebied samengevat. De bestaande (specifieke en aanvullende) maatregelen reduceren het ingeschatte risico binnen de beleidsvelden die als streng, gematigd of basis zijn gecategoriseerd.

|

|

Risicogebied |

Gemeentelijke kaders |

Bestaande maatregelen |

Intensiteit M&O-beleid |

|

1 |

Inkomensoverdrachten |

|

|

Streng |

|

2 |

Verstrekken voorzieningen Wmo en Jeugdwet |

|

|

Streng |

|

3 |

Verstrekkensubsidies |

|

|

Gematigd/ streng |

|

4 |

Vergunningverlening, toezicht en handhaving |

|

|

Gematigd |

|

5 |

Inkoop en aanbesteding |

|

Afwijken van Gids Proportionaliteit alleen mogelijk mits goed gemotiveerd |

Gematigd / streng |

|

6 |

Belastinginkomsten |

|

|

Gematigd |

6 Uitvoering en verantwoording

Met de vaststelling van het M&O-beleid zijn per risicogebied de aanvullende maatregelen in kaart gebracht. Bij nieuwe regelingen wordt nagegaan hoe groot het risico op misbruik en oneigenlijk gebruik is. Afhankelijk van het resultaat worden M&O-maatregelen uitgewerkt.

Ten aanzien van bestaande regelingen is het uitgangspunt dat de eenheden de M&O- gevoelige regelingen minimaal eenmaal per vier jaar evalueren. Dat kan tegelijkertijd met de evaluatie van het totale M&O-beleid.

Om inzicht te krijgen in de wijze waarop het M&O-beleid wordt uitgevoerd en wordt nageleefd, moet verantwoording worden afgelegd. Dit wordt gerealiseerd door aan te sluiten bij de reguliere planning- en control cyclus.

In het kader van de verantwoording worden in ieder geval de volgende stappen ondernomen:

- •

In de begroting wordt in de paragraaf Bedrijfsvoering informatie opgenomen over het M&O beleid

- •

In de jaarrekening wordt verantwoordingsinformatie over het M&O-beleid opgenomen: de geconstateerde ongecorrigeerde fouten in de rechtmatigheidsverantwoording en een toelichting in de paragraaf Bedrijfsvoering

- •

Bij het verrichten van interne controles en verbijzonderde interne controles wordt conform het plan (verbijzonderde) interne controle aandacht besteed aan het M&O risico.

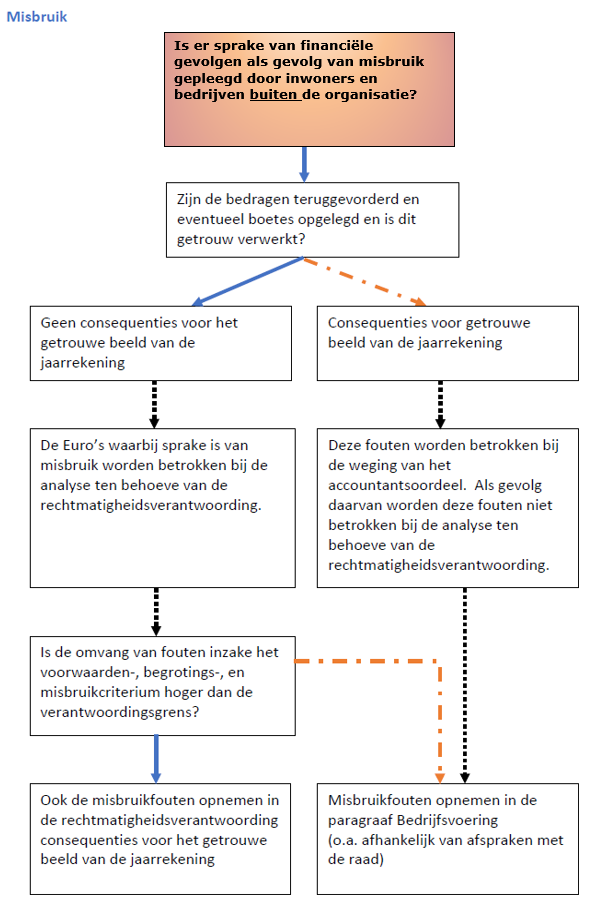

Bijlage 1 Afwegingskader M&O

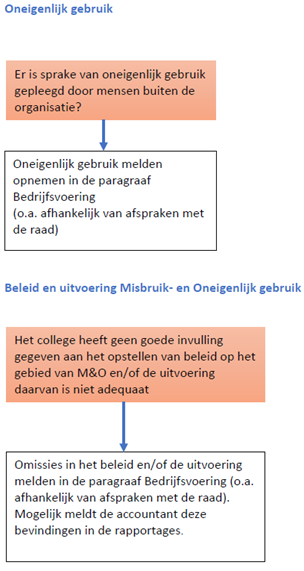

In de Kadernota Rechtmatigheid is een afwegingskader (zie hieronder) door de commissie BBV meegegeven ter beoordeling van het vastgestelde misbruik dan wel oneigenlijk gebruik.

Bij de beoordeling ten behoeve van de rechtmatigheidsverantwoording/jaarrekening zal dit afwegingskader worden gehanteerd. In dit afwegingskader wordt weergegeven hoe omgegaan moet worden met geconstateerd oneigenlijk gebruik, namelijk opname in de paragraaf Bedrijfsvoering. Daarnaast wordt tevens aangegeven dat wanneer het College geen goede invulling heeft gegeven aan het opstellen van beleid omtrent M&O, dan wel de invulling ervan dit tevens vermeld dient te worden in de paragraaf Bedrijfsvoering.

Schematische weergave afwegingskader misbruik en oneigenlijk gebruikHieronder een schematische weergave van het afwegingskader dat van toepassing is bij misbruik en oneigenlijk gebruik. De blauwe/doorlopende pijlen staan voor een bevestigend antwoord. De oranje/gestippelde lijnen voor een ontkennend antwoord. De zwarte pijlen staan voor een automatisch gevolg.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl