Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR736974

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR736974/1

Nota Risicomanagement & Weerstandsvermogen 2024-2029

Geldend van 21-03-2025 t/m heden met terugwerkende kracht vanaf 01-01-2024

Intitulé

Nota Risicomanagement & Weerstandsvermogen 2024-2029De raad van de gemeente Baarn

- gelezen het voorstel van burgemeester en wethouders d.d. 27 februari 2024

- behandeld in de informatie aan de raad d.d. 6 maart 2024

- behandeld in het debat in de raad d.d. 13 maart 2024

b e s l u i t:

1. de nota Investeren, activeren en afschrijven vast te stellen;

2. de nota Misbruik en Oneigenlijk gebruik vast te stellen

3. de nota Risicomanagement en Weerstandsvermogen vast te stellen;

4. het treasurystatuut vast te stellen.

INHOUDSOPGAVE

2.1.1Doelstellingen Risicomanagement 5

2.2.1 Het belang van Risicomanagement 5

3.1 Uitgangspunten van het risicomanagement 6

3.2.1 Context (Waar over gaat het en wat willen we bereiken?) 7

3.2.2 Identificeren (Wat kan ons overkomen?) 7

3.2.3 Kwantificeren (wat zijn onze grootste risico’s) 7

3.2.5 Beheersen (hoe nemen we de beheersing ter hand?) 10

3.2.6 Evalueren (wat is er veranderd en wat hebben we geleerd?) 10

4.1 Weerstandscapaciteit en weerstandsvermogen. 11

4.2 Soorten weerstandscapaciteit 12

4.3 Benodigde weerstandsvermogen. 12

4.4 Beschikbare weerstandsvermogen. 13

4.5 Bepaling norm voor ratio weerstandsvermogen. 13

4.6 Toetsing norm aan de hand van de risico-inventarisatie. 14

4.7 Planning & Control cyclus. 14

5. Taken en verantwoordelijkheden. 16

5.0 Rollen risicomanagement 16

5.4 Stuurgroep risicomanagement 16

5.7 Financieel beleid/Concerncontroller. 17

7. Bijlage: begrijppenlijst 18

1. Inleiding

Net als alle andere gemeenten, loopt ook de gemeente Baarn risico’s. Deze risico’s kunnen ervoor zorgen dat onze doelstellingen niet de afgesproken kaders gehaald worden. We kunnen ervoor kiezen pas in actie te komen als het risico een feit is. Beter is om de risico’s in zo vroeg mogelijk in beeld te hebben zodat je daarop kunt anticiperen.

Bij het opstellen van deze nota zijn de volgende bestuurlijke overwegingen in acht genomen:

- 1.

de nota zorgt ervoor dat de Raad haar controlerende taak op een goede wijze kan uitvoeren;

- 2.

de administratieve inspanning staat in verhouding tot het risico-effect en de waarschijnlijkheid dat het risico plaats zal vinden;

- 3.

de aanpak is praktisch toepasbaar. Gemeente Baarn hanteert de “ISO 31000” Risicomanagement Standaard. Deze standaard wordt verder in deze nota toegelicht.

In de Nota Risicomanagement staat beschreven hoe het risicobeleid wordt geformuleerd, ontwikkeld en geïmplementeerd. Het risicobeleid is het uitgangspunt voor alle betrokkenen binnen de gemeente.

Het doel van deze nota is de organisatie meer bewust te maken van risicomanagement. Met het bestuurlijk vaststellen van deze nota ontstaat een beleidskader 2024-2029 om risicomanagement (nog) beter in de organisatie te borgen. Na de vaststelling volgt er een plan van aanpak waarin de vervolgstappen en verdere aanpak voor de organisatie wordt beschreven.

De reden voor het actualiseren van de Nota Risicomanagement & Weerstandsvermogen (2017) is ingegeven door de wet- en regelgeving, de wens de risico’s die de gemeente loopt inzichtelijker te maken en de uitdaging om het risicobewustzijn in alle organisatielagen te verhogen. Hieronder worden deze beweegredenen uitgelegd.

- Kaderstelling Raad en formulering van beleidsregels

In het Besluit Begroting en Verantwoording (BBV) staat beschreven dat de Raad verantwoordelijk is voor een sluitende begroting. Een exact sluitende begroting zonder weerstandsvermogen betekent dat iedere tegenvaller een (financieel) probleem gaat opleveren. Daarom heeft de gemeente een buffer nodig om tegenvallers die niet in de begroting zijn opgenomen op te vangen (weerstandsvermogen).

Met deze nota geeft de Raad kaders met betrekking tot risicomanagement en weerstandsvermogen aan en stelt de Raad beleid vast waarbinnen de gemeente Baarn dient te handelen. De kaders en beleidsregels moeten ervoor zorgen dat ‘risicomanagement en weerstandsvermogen’ een plek krijgt binnen de rapportagecyclus, die de risico’s beheersbaar maakt. Met het vaststellen van deze nota wordt voldaan aan de eis van het BBV om het beleid periodiek te actualiseren.

- Verhogen inzicht en bewustzijn van risico’s

Het doel van risicomanagement is een beter beeld te krijgen in de risico’s en de beheersing daarvan. Dit vereist een integrale aanpak. Niet alleen de financiële risico’s moeten worden onderkend, maar ook de risico’s op het gebied van bijvoorbeeld milieu, letsel, veiligheid, imago en juridische zaken.

Het bewustzijn van de risico’s geldt zowel voor de bestuurders, het management als voor het de medewerkers Voor het bestuur geldt dit vooral voor het stellen van kaders en het nemen van belangrijke besluiten. Ten behoeve van de besluitvorming zorgt het management ervoor dat het bestuur goed (juist, tijdig en volledig) is geïnformeerd.

2. Risicomanagement

2.0 Risico

Een risico is de kans dat een gebeurtenis plaatsvindt én die tot gevolgen voor het dagelijks gemeentelijk functioneren kan leiden. Risico’s hoeven niet altijd negatiefs te zijn, die zoveel mogelijk moet worden vermeden of uitgebannen. Het maken en uitvoeren van beleid zijn nauw verbonden aan risico’s. De organisatie moet voorbereid zijn op mogelijke gevolgen van een risico, zodat een afgewogen besluit kan worden genomen.

Risicomanagement heeft dan ook een politieke kant: de mate waarin risico’s worden genomen is een politieke, bestuurlijke afweging. Een gemeente zal onder alle omstandigheden een basisstructuur en voorzieningen van de lokale samenleving in stand willen en moeten houden. In onze gemeente hanteren wij de volgende definitie voor risico:

Een Risico is een gebeurtenis die een effect heeft op het bereiken van de organisatiedoelstellingen.

Hieronder vallen drie componenten:

- 1.

risicofactoren: de mogelijke gebeurtenissen (bijvoorbeeld een brand of overstroming);

- 2.

risico-objecten: wat door de gebeurtenissen getroffen wordt;

- 3.

de schade of impact.

Wat betreft het soort risico of wel de risicocategorieën is het uitgangspunt een brede risico-inschatting. Dit betekent dat er naast aandacht voor de financiële risico’s ook aandacht is voor de niet-financiële risico’s.

2.0.1 Risicocategorieën

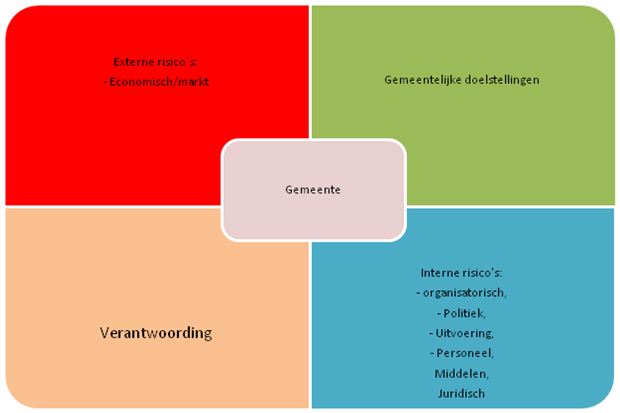

De risico’s kunnen op verschillende manieren gecategoriseerd worden. Voor het gemak en omwille van inzicht beperken we ons tot de categorieën externe en interne risico’s.

Externe risico’s worden gekenmerkt doordat de oorzaak van het risico zich buiten de invloedssfeer van de gemeente bevindt, zoals een economische recessie. Bij dit type risico’s moet een vertaalslag plaatsvinden naar de concrete gevolgen voor de gemeente. In de paragraaf Weerstandsvermogen zou dan bijvoorbeeld 'recessie' als risico genoemd worden met de effecten die bij dit gegeven horen zoals tegenvallende inkomsten of tegenvallende opbrengsten uit de grondexploitaties. Het feit dat de oorzaak van een risico buiten de gemeente ligt, betekent echter niet persé dat de gemeente geen bijsturingmogelijkheden heeft. Door middel van het temporiseren van projecten, het strak sturen op uitgaven en andere operationele maatregelen kunnen de gevolgen over het algemeen wel beperkt worden.

Interne risico’s hebben betrekking op de gemeente zelf. Kenmerkend hieraan is dat deze risico’s zich binnen de invloedssfeer van de gemeente bevinden. Bijvoorbeeld omdat zij het gevolg zijn van:

- 1.

beleid en/of plannen van de gemeente en/of de uitvoering hiervan;

- 2.

handelingen van de gemeente (dat wil zeggen van haar ambtelijke apparaat en bestuurders) of juist in het uitblijven daarvan;

- 3.

de eigendommen van de gemeente.

Voorbeelden van interne risico’s zijn het uitvallen van informatie- en communicatietechnologie, een staking van het eigen personeel, of het hanteren van verkeerde of onjuiste veronderstellingen of

uitgangspunten voor het maken van ramingen. Een deel van de interne risico’s is toe te schrijven aan het (onbewust) niet naleven van regels of voorschriften. Op interne risico’s heeft de gemeente over het algemeen bijsturingmogelijkheden. Wel kan een kosten/baten analyse uitwijzen dat deze bijsturingmogelijkheden kostbaarder zijn dan het risico zelf.

Al met al is het mogelijk om aan de hand van deze categorieën te bepalen welke risico’s de gemeente loopt. Afhankelijk van de precieze invulling van risicomanagementbeleid kunnen de risico’s per gemeente verschillen. Zo zullen gemeenten met een flinke portefeuille aan grondexploitaties in tijden van recessie rekening moeten houden met tegenvallende opbrengsten. Tegenvallende opbrengsten zijn in dit voorbeeld het gevolg van de externe risicocategorie ‘economisch/markt’. In de gemeente Baarn worden de risico’s geïnventariseerd aan de hand van de genoemde externe en interne risicocategorie.

Fig. 1 Interne en externe risico’s

2.1 Risicomanagement

Risicomanagement draait niet om het vermijden van risico’s maar om het voorkomen van “ongewenste” verrassingen die een negatief effect kunnen hebben op het behalen van de organisatiedoelstellingen. Het is een terugkerend proces dat zorgt voor de integratie van risicoanalyse en risicobeheersing. Risicoanalyse omvat het identificeren en waarderen van de relevante risico’s en risicobeheersing betreft het formuleren en het effectief toepassen van beheersmaatregelen.

2.1.1 Doelstellingen Risicomanagement

• Het inzichtelijk maken van de risico’s die de gemeente loopt en deze op een eenduidige en uniforme manier in te schatten en vast te leggen

• Het maken van verantwoorde keuzes in het al dan niet aanvaarden van risico’s (vermijden, reduceren, overdragen of accepteren)

• Zorg dragen dat het optreden van risico’s zo weinig mogelijk effect heeft op de uitvoering van bestaand beleid en voorzieningen

• Een norm te bepalen voor het benodigde weerstandsvermogen

• Het voldoen aan de wettelijke vereisten over het weerstandsvermogen uit het Besluit Begroting en Verantwoording provincies en gemeenten (BBV)

• Risicomanagementbeleid ontwikkelen om de gemeente – alle organisatieniveaus - risicobewust(er) te maken van het belang van risicomanagement.

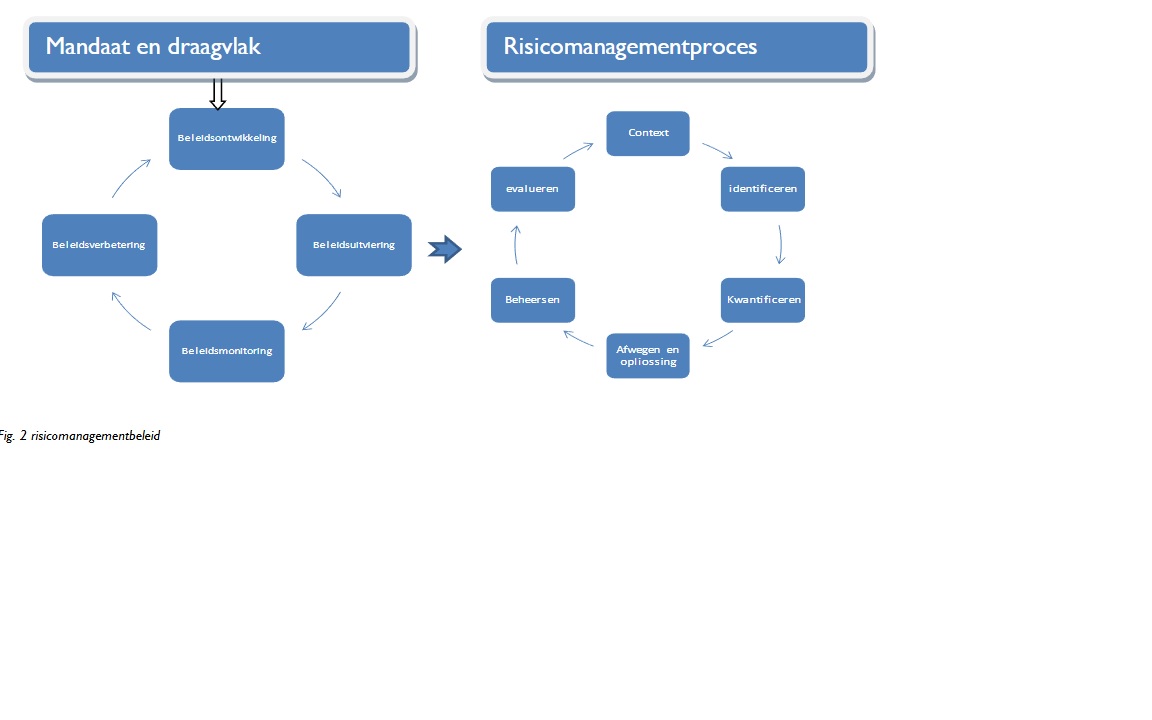

2.2 Risicomanagementbeleid

Het risicomanagementbeleid is de basis voor het verankeren van risicomanagement op alle niveaus in de organisatie en vormt het kader waarbinnen risicomanagement wordt uitgevoerd. Het beleid is gestoeld op de uitgangspunten van risicomanagement en wordt continu gemonitord door het management, de Concernstaf en directie en wordt eens in de vijf jaar opnieuw vastgesteld door het college van Burgemeester en Wethouders en ter goedkeuring voorgelegd aan de Raad.

2.2.1 Het belang van Risicomanagement

Er is sprake van toenemende complexiteit van projecten, ingewikkelde fiscale regelingen, een groeiende ketenverantwoordelijkheid en toenemende claimbereidheid van partijen. Hierdoor neemt de behoefte aan het management van risico’s verder toe. Een goede beheersing van risico’s is onderdeel van een professionele werkende overheid. Daar horen ook duidelijke spelregels rond bestuur, toezicht, verantwoording en transparantie bij.

3. Methode

3.0 Inleiding

Het risicomanagementsysteem[1] is het continu de directe relatie leggen tussen de doelstellingen die een organisatie wil behalen en de uitgangspunten van het risicomanagement die aangeven wat nodig is om deze doelen te realiseren. Het continu doorlopen van het risicomanagementproces vormt de basis voor een goed functionerend risicomanagementsysteem.

3.1 Uitgangspunten van het risicomanagement

De uitgangspunten van het risicomanagement vormen de bouwstenen voor een succesvolle toepassing van risicomanagement. Deze uitgangspunten zijn bepalend voor de cultuur en houding van de organisatie ten aanzien van risicomanagement. Deze uitgangspunten zijn:

– Aansluiting bij bestaande structuren; risicomanagement dient zoveel mogelijk aan te sluiten bij de bestaande werkwijze binnen de organisatie. Dit houdt in dat de risico’s aan de orde komen binnen de bestaande communicatie- en rapportagestructuur.

– Risicomanagement volgt verantwoordelijkheid; iedereen binnen de organisatie is verantwoordelijk voor het signaleren en het treffen van maatregelen voor de risico’s die binnen zijn/haar verantwoordelijkheid vallen. De eindverantwoordelijkheid voor risico’s ligt bij de bestuurders.

– Risicomanagement is onderdeel van de organisatiecultuur; bij de implementatie van risicomanagement dient de medewerker zelf hiervoor verantwoordelijk te worden gemaakt en vormt het risicomanagement een essentieel onderdeel van de takenpakket.

3.2 Risicomanagementproces

- 1.

Het risicomanagementproces is het continue proces van het identificeren en kwantificeren van de risico’s, het afwegen van oplossingen, het implementeren van de gekozen beheersmaatregelen en vervolgens het evalueren van de effecten van de uitgevoerde maatregelen. Het risicomanagementproces volgt de planning- & controlecyclus en wordt per organisatieonderdeel eens per kwartaal doorlopen, waarna er acties worden genomen. De interne organisatie en de organisatiecultuur vormen het voorwaardenscheppend fundament voor een effectief risicomanagementproces.

[1] De toegepaste norm zijn van ISO 31000

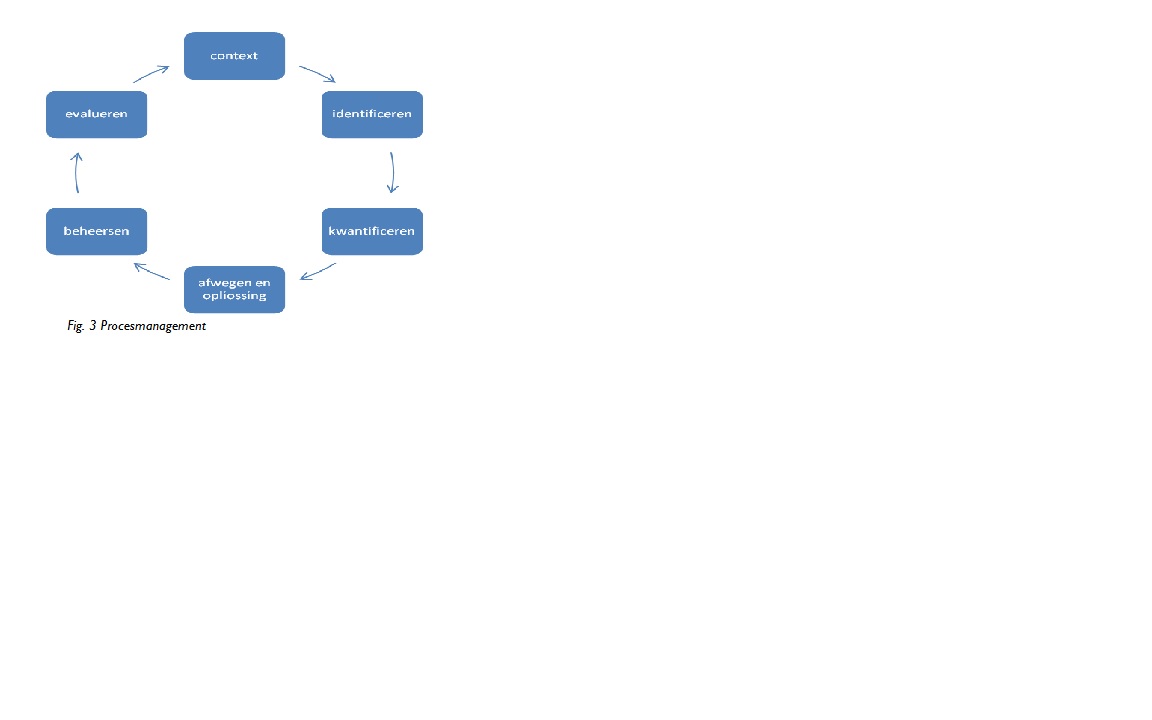

De 6 stappen van de risicomanagementcyclus:

• Context: Waarover gaat de risicoanalyse en wat willen we ermee bereiken?

• Identificeren: Wat kan ons allemaal overkomen?

• Kwantificeren: Wat zijn onze grootste risico’s?

• Afwegen: Hoe kunnen we de grootste risico’s beheersen?

• Beheersen: Hoe nemen we de beheersing ter hand?

• Evalueren: Wat is er veranderd en wat hebben we geleerd?

Hieronder lichten we de zes stappen van het risicomanagementproces beknopt toe.

3.2.1 Context (Waar over gaat het en wat willen we bereiken?)

Risicoanalyse heeft als doel het inzichtelijk maken van de mogelijke risico’s die (negatieve) effecten kunnen hebben op het behalen van de organisatiedoelen. De organisatie risicocultuur bepaalt hoe je als organisatie tegen risico’s aankijkt en hoe de medewerkers hiermee omgaan. Het is daarom verstandig om na te gaan wat je ermee wilt bereiken. In deze stap wordt gekeken naar interne en externe factoren die van belang zijn voor de risicoanalyse. Het gaat om vragen die per specifieke activiteit gesteld dienen te worden zoals: Wat is het organisatiedoel? Waar staat de organisatie nu? Heb je zicht op de risico’s? Krijgen (andere) medewerkers de kans hun risico’s te benoemen? Wat gaat er mis zonder risicomanagement?

Met behulp van deze informatie kan de doelstelling van de risicoanalyse worden vastgesteld. Vervolgens gaan we het organiseren. Wie is de opdrachtgever en wie neem je op in de projectgroep? Uiteindelijk leidt dit alles tot een beargumenteerd antwoord op de vraag: Wat gaan we doen en wie is waarvoor verantwoordelijk?

3.2.2 Identificeren (Wat kan ons overkomen?)

In deze stap proberen we een uitgebreid overzicht te verkrijgen van gebeurtenissen die het behalen van doelen kunnen belemmeren of vertragen. Het gaat er in deze stap om een zo breed mogelijk spectrum aan risico’s te verkrijgen. We kijken dan ook vanuit meerdere invalshoeken. Het gaat er dus steeds om: hebben we alles in beeld en is het actueel? Dit doen de teammanagers, projectleiders, het directieteam/gemeentesecretaris. Hierna worden deze personen risico-eigenaren genoemd. Risico-eigenaren maken de medewerkers verantwoordelijk voor risico’s binnen hun domein en zorgen voor de rapportages erover, ieder op zijn/haar niveau.

De gemeente Baarn kiest ervoor om de risico’s zowel van onderuit de organisatie naar boven te laten komen (bottom-up benadering) als van boven de organisatie te laten ingaan (top-down benadering). Bij bottom-up benadering worden de risico benoemd door degenen die dagelijks het werk uitvoeren. Dit zullen vooral operationele risico’s zijn, die met het uitvoeren van taken verband houden. Bij top-down benadering moeten we denken aan risico’s die teamoverstijgend of gemeentebreed zijn. Vanuit de operationele en strategische risico-identificatie worden de belangrijkste risico’s (bijvoorbeeld top 10) in kaart gebracht. Vervolgens bepaalt de organisatieleiding hoe om te gaan met deze risico’s. Deze toprisico’s met de daarbij behorende effecten en maatregelen worden opgenomen in begroting, (bestuurs-)rapportages en jaarrekening.

3.2.3 Kwantificeren (wat zijn onze grootste risico’s)

Na het in kaart brengen van de bedreigingen/risico’s worden deze toegewezen aan risicobeheerders. Deze personen zijn operationeel verantwoordelijk voor het risico. Zij analyseren en beoordelen de bedreigingen/risico’s in termen van kansen en risico’s. Op basis van de analyses wordt de kans van optreden en de mogelijke gevolgen bepaald. De gevolgen worden zo concreet mogelijk in beeld gebracht, waardoor de beheersmaatregelen vervolgens beter te bepalen zijn. Waar het mogelijk is worden meerdere bronnen geraadpleegd om een zo reëel mogelijke inschatting van de omvang te maken. De uitkomst van de risicoanalyse wordt met de relevante betrokkenen (opdrachtgever, projectteam, team) besproken om risico’s te delen en zo draagvlak te krijgen.

Prioritering risico’s

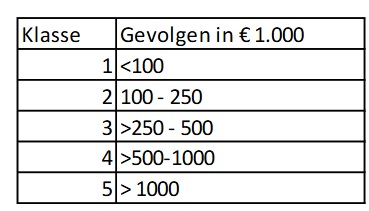

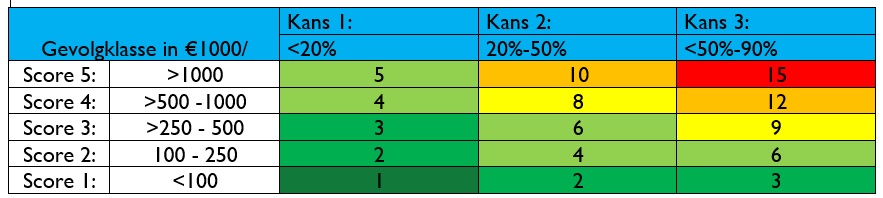

Om de risico’s onderling eenvoudig te kunnen rangschikken, wordt een klassenindeling gebruikt voor zowel het gevolg als voor de kans van optreden. Door gevolgklasse te vermenigvuldigen met de kansklasse ontstaat de risicoscore. Hoe hoger de risicoscore, hoe belangrijker het is om de risico’s aan te pakken. We hanteren drie kansklassen en vijf gevolgklassen. Elk risico krijgt zo een relatieve omvang tussen 1 en 5.

De kans van optreden wordt geschat door de risicobeheerder. Voor de gevolgen gebruiken we vijf klassen. Om het benodigde weerstandsvermogen zo goed mogelijk te kunnen bepalen, vertalen we alle gevolgen in geld. Wanneer er onvoldoende gegevens beschikbaar zijn om nauwkeurige financiële schattingen te maken, maken we in deze gevallen gebruik van onderstaande tabel. In die gevallen maken we gebruik van onderstaande tabel. We geven dan bijvoorbeeld aan dat het risico tussen de € 100.000 en € 250.000 ligt. We nemen het gemiddelde voor de berekening in de risicomatrix, in dit voorbeeld is dat € 175.000 (klasse 2).

Risicoscore

De risicoscore helpt ons een relatie te leggen tussen de kans dat een gebeurtenis daadwerkelijk plaatsvindt en de eventuele gevolgen hiervan. Deze wordt bepaald door de gevolgklasse te vermenigvuldigen met de kansklasse.

Voorbeeld: een financieel gevolg van € 400.000 (klasse 3) en een kans van optreden van 40% (klasse 2) geeft een risicoscore van 6 (= 2 x 3). Een risico met een financieel gevolg van meer € 1.000.000 (klasse 5) en een kans van optreden van meer dan 50% (klasse 3) krijgt een risicoscore van 15 (= 5 x 3). Hoe hoger de score, hoe noodzakelijker het wordt om maatregelen te nemen.

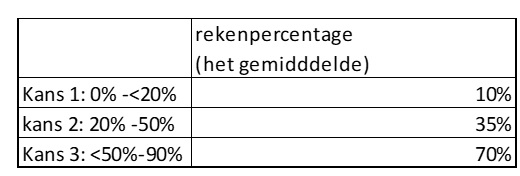

Bij de berekening van Weerstandvermogen wordt met het gemiddelde van de twee waarde percentages in een klasse (kans1, 2 of 3) berekend. In klasse 1 wordt gerekend met 10%. Dat is (0% + 20%)/2. Bij Kans 2 is dat 35% en bij Kans 3 is het percentage 70.

Voorbeeld: een financieel gevolg van € 400.000 (klasse 3) en een kans van optreden van 40% (klasse 2) een risicoscore van 6 (= 3 x 2). Voor de berekening nemen we het gevolg x gemiddelde in klasse2/Kans2.

Uitwerking: € 400.000 x 35%= € 140.000,--.

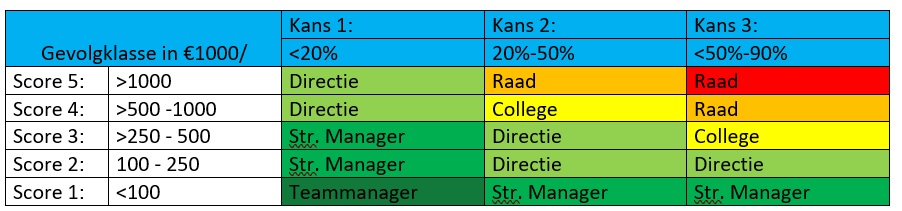

Naast de inschatting van de risico’s (op schaal van 15) helpt deze tabel ons te bepalen aan wie we welk risico zouden moeten melden. Primair is het college eigenaar van alle risico’s en de Raad is er eindverantwoordelijk voor. Daarom is het belangrijk dat er afspraken worden gemaakt over het melden van de risico’s. We hanteren het principe dat hoe groter de gevolgen van het risico zijn, hoe hoger het niveau in de organisatie is waar dit risico bekend moet zijn. Risico’s met een score van 10 en hoger melden we via de cyclische producten altijd aan de Raad. Over risico’s met een score van hoger dan 6 informeert de ambtelijke organisatie te allen tijde het college. De overige risico’s handelen we ambtelijk af. Vanzelfsprekend zijn integrale risico-overzichten te allen tijde beschikbaar voor college en Raad.

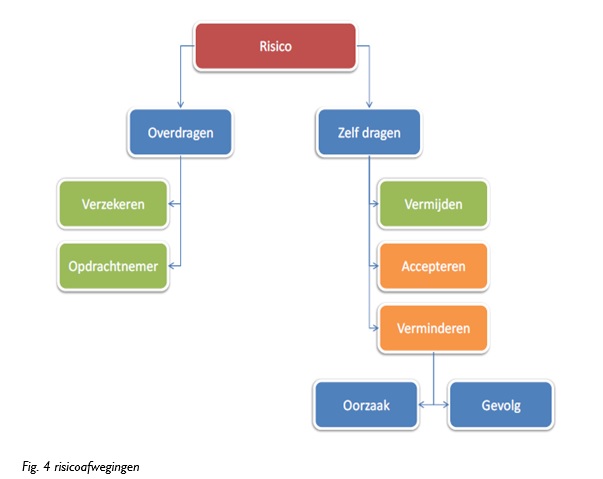

3.2.4 Afwegen (hoe kunnen we onze risico’s beheersen?)

Nadat de belangrijkste risico’s in kaart zijn gebracht, gaat de aandacht naar de manier waarop de belangrijkste risico’s beheersbaar kunnen worden met in achtneming om het optimaal benutten van de potentiële kansen. Risicobeheersing heeft als doel effecten van risico’s in kaart brengen, onderzoeken of deze effecten wegen tegen de uitgangspunten van de organisatiedoelen en daar waar nodig maatregelen treffen om de effecten van deze risico’s te beperken.

Er zijn allerlei typen van beheersmaatregelen te bedenken, maar deze kunnen we uiteindelijk terugbrengen tot:

• Maatregelen waarbij risico’s zelf worden gedragen

• Vermijden: stoppen met de activiteit

• Accepteren: aanvaarden risico (onder voorwaarden)

• Verminderen: treffen van beheersmaatregelen

• Maatregelen waarbij de risico’s worden overgedragen aan een andere partij

• Verzekeren

• Opdrachtnemer: stoppen met zelf uitvoeren (uitbesteden of inkopen)

Schema

De te nemen maatregelen dienen wel onderzocht worden op de volgende elementen:

• Effectiviteit; zijn deze maatregelen effectief genoeg?

• Kosten/baten; zijn deze maatregelen niet proportioneel duur in verhouding met de te nemen risico’s?

• Uitvoerbaarheid; zijn de te nemen maatregelen wel uitvoerbaar?

Afhankelijk van de antwoorden op bovenstaande vragen wordt een strategie opgesteld voor het beheersen van de risico’s. De kosten en tijd voor het uitvoeren van de maatregelen worden verwerkt in de begrotingen en planningen. Daarnaast worden de maatregelen gekoppeld aan de actor. Dit degene die het risico het beste kan beheersen en/of die er het meeste belang bij heeft. Dit alles wordt vastgelegd in het risicoregister, waarmee de opdrachtgever kan monitoren hoe het risico zich ontwikkelt.

3.2.5 Beheersen (hoe nemen we de beheersing ter hand?)

Sommige risico’s worden vermeden en sommige overgedragen. Maar er zijn ook risico’s die we zelf moeten gaan beheersen, daarvoor hebben we in voorgaande stap een beheerstrategie bedacht. Nu komt het aan op het uitvoeren van deze maatregelen. We gaan daarbij zoveel mogelijk planmatig te werk. We maken een plan waarin is aangegeven wie wat gaat doen, wat daarvoor nodig is, hoe we de effecten van de maatregelen bewaken en hoe erover wordt gerapporteerd. Ook voor de beheersmaatregelen geven we kaders mee als budget, tijdsduur en kwaliteitseisen.

Het uitvoeren van de beheerstrategie gaat zoveel mogelijk deel uitmaken van het dagelijks werk. We koppelen ook de rapportering zoveel mogelijk aan de reguliere cyclische producten. Daarin geven we steeds aan wat de status van de beheersmaatregelen is.

3.2.6 Evalueren (wat is er veranderd en wat hebben we geleerd?)

Een groot deel van het proces is nu afgerond. We hebben de risico’s geïnventariseerd, geanalyseerd, maatregelen bedacht om er zo goed mogelijk mee om te gaan en deze maatregelen ook uitgevoerd. Zijn we dan klaar? Nee, risicomanagement is een cyclisch proces. Indien blijkt uit de evaluatie dat het effect van de maatregel niet het beoogde effect heeft op het minimaliseren van het risico, kan er nog bijgestuurd worden.

Het is dus goed om periodiek terug te kijken om beter vooruit te kunnen kijken. Hiermee wordt de risico-intelligentie verder aangescherpt. We leren zo beter prioriteiten vast te stellen, de effecten van de beheersing beter in te schatten. De financieel beleidsmedewerkers zullen dan ook – minimaal eens per kwartaal - kwalitatieve analyses maken, evaluatie bijeenkomsten organiseren waarin vragen aan de orde komen als: is het risicoprofiel kleiner of groter geworden? Zijn de restrisico’s nog wel acceptabel? Zijn de beoogde effecten van de beheersmaatregelen behaald en zo nee, waarom niet? Hoe maken we het risicobewustzijn en risicomanagement tot een onlosmakelijk onderdeel van ons werk? Wat zijn de concrete vervolgstappen?

4. Weerstandsvermogen

4.0 Inleiding

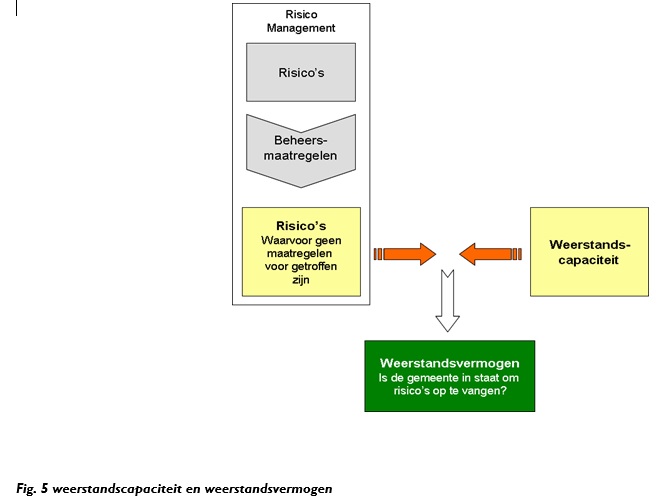

Het weerstandsvermogen is onderdeel van het risicomanagement. Het vormt als beheersmaatregel het sluitstuk van risicomanagement, een vangnet om de gevolgen van risico’s op te vangen die op basis van het gevoerde risicomanagement niet zijn afgedekt. Inzicht in het weerstandsvermogen van de gemeente is belangrijk om de continuïteit te kunnen garanderen.

Het BBV (art. 9) verplicht ons tot het maken van een paragraaf weerstandsvermogen.:

Artikel 11 BBV

1. Het weerstandsvermogen bestaat uit de relatie tussen:

a. de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

b. alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

2. De paragraaf betreffende het weerstandsvermogen bevat tenminste:

a. een inventarisatie van de weerstandscapaciteit

b. een inventarisatie van de risico’s

c. het beleid omtrent de weerstandscapaciteit en de risico’s

4.1 Weerstandscapaciteit en weerstandsvermogen

Om de gevolgen van optredende risico’s op te vangen beschikt de gemeente over weerstandscapaciteit. Hieronder wordt verstaan de mogelijkheden en financiële middelen die aan de gemeente ter beschikking staan om niet-begrote kosten te kunnen dekken. Onderdelen van de weerstandscapaciteit zijn:

• het eigen vermogen: reserves en stille reserves (incidentele capaciteit) exclusief de bestemmingsreserves;

• de flexibiliteit in de begroting: de post voor onvoorziene uitgaven en de onbenutte belastingcapaciteit (structurele capaciteit).

Bij het weerstandsvermogen gaat het om de mate waarin de gemeente in staat is middelen vrij te maken om de gevolgen van substantiële tegenvallers op te vangen, zonder dat dit ten koste gaat van het bestaande beleid.

Het verband tussen risico’s, weerstandscapaciteit en weerstandsvermogen wordt hieronder schematisch weergegeven.

Het weerstandsvermogen is uit te drukken in een ratio, namelijk:

Wanneer de ratio weerstandsvermogen minder dan 1 bedraagt, is een gemeente kwetsbaar. De gemeente beschikt dan niet over voldoende capaciteit om de geïdentificeerde risico’s af te dekken. Gedurende korte tijd is dit mogelijk. Er kunnen zich namelijk omstandigheden voordoen, zoals een kortstondig groot project met aanzienlijke risico’s die niet ten volle kunnen worden afgedekt. Hierdoor kan de ratio tijdelijk (bijvoorbeeld maximaal één begrotingsjaar) onder de 1 komen.

Ook een weerstandsvermogen van groter dan 1 betekent echter niet dat een gemeente voor 100% is ingedekt tegen alle risico’s. Er kunnen zich onvoorziene situaties voordoen waarbij je als gemeente binnen 1 jaar meerdere tegenslagen hebt te verwerken, ook al was de kans daarvoor laag geschat. Het spreekt voor zich dat hoe hoger het weerstandsvermogen is, hoe meer (onvoorziene) tegenvallers opgevangen kunnen worden. Echter, ook een groot weerstandsvermogen is niet altijd ideaal. Wanneer de ratio hoog oploopt kan men zich afvragen of de gemeente dit geld ook niet voor andere doeleinden zou kunnen inzetten, bijvoorbeeld voor de uitvoering van nieuw beleid. Een ratio van 1,0 wordt in termen van risicomanagement overigens gekwalificeerd als “ruim voldoende”.

4.2 Soorten weerstandscapaciteit

We onderscheiden incidentele en structurele weerstandscapaciteit. Dit doen we om inzicht te bieden in de duurzaamheid waarmee we tegenvallers kunnen opvangen.

De incidentele weerstandscapaciteit is het vermogen om calamiteiten eenmalig op te kunnen vangen zonder dat dit invloed heeft op de voortzetting van taken. Kort samengevat zijn dit de direct aan te wenden middelen voor tegenvallers. Het valt samen met onze reservepositie.

De structurele weerstandscapaciteit betreft de middelen die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van de uitvoering van de bestaande taken. Dit is de (potentiële) financiële ruimte voor de gemeente, die jaarlijks in de begroting is ingebouwd.

Daarnaast onderscheiden we direct beschikbare weerstandscapaciteit van de in potentie aanwezige capaciteit (manifeste capaciteit) waarvoor eerst aanvullende maatregelen nodig zijn om de middelen beschikbaar te krijgen (latente capaciteit). Gezien de functie van de weerstandscapaciteit om slagvaardig te kunnen reageren op tegenvallers die zich tijdens een begrotingsjaar voordoen leggen we het accent op de direct beschikbare capaciteit. De latente capaciteit blijft overigens wel in beeld, omdat deze relevante informatie vormt voor afwegingen tijdens de begrotingsvoorbereiding en kan worden aangewend om de structurele doorwerking van tegenvallers af te dekken.

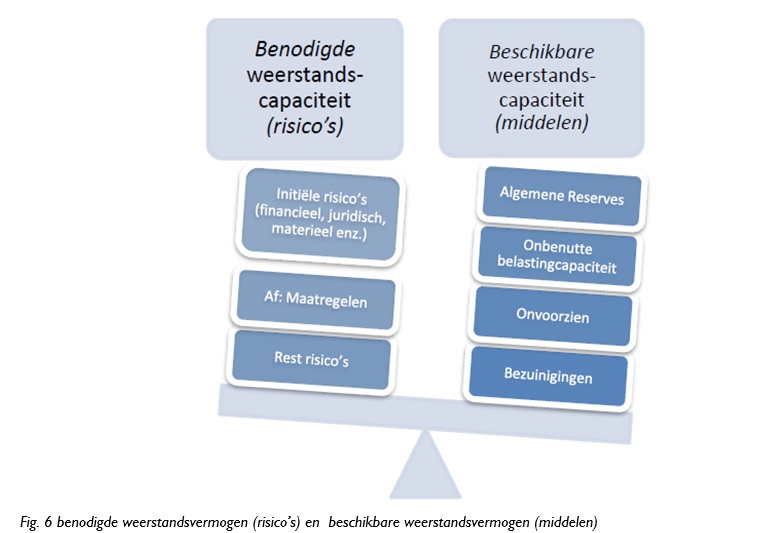

4.3 Benodigde weerstandsvermogen

Om het benodigde weerstandsvermogen voor de risico’s te berekenen wordt een percentage genomen van de begroting (exclusief de grondexploitaties). De begroting kan namelijk gezien worden als een maatstaf voor het gemeentelijke risicoprofiel. Naarmate de gemeente groter wordt, nemen de begrotingsomvang en de risico’s toe. We schonen de begroting van de grondexploitaties omdat de risico’s van de grondexploitaties al afzonderlijk worden afgedekt.

Deze methode voor de berekening van het benodigde weerstandsvermogen is op zich een gebruikelijke en veel toegepaste manier om de norm te bepalen en kan dus dienen als rekeneenheid voor het benodigde weerstandsvermogen.

Met deze norm wordt een zekere “robuustheid” gecreëerd voor het benodigde weerstandsvermogen. De norm heeft daarmee ook de functie van een zekere “ondergrens”. Uiteindelijk is de financiële kwantificering van de risico’s bepalend voor het benodigde weerstandsvermogen. In de praktijk maken we die vergelijking uiteraard. Jaarlijks zal het risicoprofiel fluctueren. De norm voorkomt de situatie dat als de risico’s incidenteel in enig jaar lager zijn dan de norm er direct weerstandsvermogen wordt “afgeroomd”, terwijl misschien het jaar daarop het weerstandsvermogen weer zou moeten worden aangevuld. Voorkomen moet worden dat in dat geval er vervolgens geen middelen meer beschikbaar zijn doordat deze een andere aanwending hebben gekregen.

De conclusie is dat in het geval de risico’s toch lager zijn dan de norm, we willen vast houden aan de norm, tenzij blijkt dat de uitkomst van de geïnventariseerde risico’s structureel lager is dan de norm. In dat geval kan het benodigde weerstandsvermogen ook op een structureel lager niveau worden vastgesteld. Wij zullen de Raad dan een voorstel doen.

4.4 Beschikbare weerstandsvermogen

Voor de vaststelling van het vrij beschikbare weerstandsvermogen nemen we het vrij aanwendbare deel van de algemene reserve (basisdeel) in ogenschouw.

Het beschikbare weerstandsvermogen strekt zich uit tot een beperkt deel van de totale weerstandscapaciteit omdat het reëel is er van uit te gaan dat niet alle reserves op korte termijn “liquide” kunnen worden gemaakt.

Het beschikbare weerstandsvermogen voor het afdekken van de risico’s wordt gevormd door het vrij aanwendbare deel van de algemene reserve (basisdeel).

4.5 Bepaling norm voor ratio weerstandsvermogen

Voorgesteld wordt ondergrens van 20% naar beneden te hanteren.

Dit betekent een ondergrens van 0,8. Met deze ondergrens is er voor de programmarisico’s voldoende buffer om tegenvallers op te vangen en houden we aan de andere kant ook niet onnodig veel buffer vast in de reserve die ook voor andere doeleinden besteed kan worden. De bovengrens wordt niet gehanteerd en is onderworpen aan het financieel beleid van de gemeente.

Indien de ratio die onder deze aangegeven grens komt, wordt voorgesteld een ‘overgangsperiode’ aan te houden van maximaal één jaar alvorens over te gaan om maatregelen te treffen de ratio weer binnen de grenzen te krijgen. Deze overgangsperiode wordt voorgesteld omdat de berekening van het benodigde weerstandsvermogen een momentopname is.

• Voor de ratio weerstandsvermogen voor de programma’s streeft de gemeente een ratio van 1,0 na, waarbij als toegestane een ondergrens van 0,8;

• Indien de ratio op enig moment buiten de toegestane ondergrens komt dan dient het college zo spoedig mogelijk, doch uiterlijk binnen één jaar een voorstel doen om het beschikbare weerstandsvermogen te verhogen als het weerstandvermogen onder de norm van 0,8 komt.

4.6 Toetsing norm aan de hand van de risico-inventarisatie

De in deze nota beschreven methode voor de berekening van het benodigde weerstandsvermogen is eenvoudig en adequaat toe te passen om het risico te berekenen, maar geeft wel een indicatieve schatting. Buiten het feit dat het een momentopname betreft, levert het geen maatwerk op ten opzichte van de risico’s die werkelijk worden gelopen. Om deze reden is een beoordeling van de risico’s te allen tijde noodzakelijk. Door al deze risico’s te inventariseren en te kwantificeren ontstaat het inzicht in het totale financiële risico.

In de paragraaf Weerstandsvermogen van de programmabegroting en -rekening wordt het berekende benodigde weerstandsvermogen in relatie gebracht met de geïnventariseerde risico’s

Als het totaal van de geanalyseerde risico’s hoger is dan de norm dan wordt het totaal van de risico’s gebruikt voor de berekening van de ratio Weerstandsvermogen, anders wordt de norm gebruikt.

4.7 Planning & Control cyclus

Risicomanagement is in de eerste plaats een zaak van het lijnmanagement (budgethouder). Onderdeel van de invulling van het integraal management is ook de zorg voor het identificeren en aanpakken van risico's. Om risicomanagement op de agenda van het management te krijgen, nemen wij geen aanvullende organisatorische maatregelen.

In onze gemeente draagt de controller zorg voor de controlling. Wij willen het risicomanagement expliciet als onderwerp van controlling beschouwen en daarmee de controlefunctie versterken. In dit kader heeft de controller (medewerker financieel beleid c.q. concerncontroller) als ondersteuning voor het lijnmanagement, binnen centraal nog nader vast te stellen kaders, de volgende functies:

• Hij draagt ervoor zorg dat signalen over gebrekkig risicomanagement aan de orde worden gesteld;

• Hij houdt een vinger aan de pols als het gaat om het identificeren en beoordelen van risico's en ziet erop toe dat de voor de weerstandscapaciteit relevante risico's worden aangemeld;

• Hij bewaakt de onderlinge samenhang van risico's en beheersmaatregelen en laat hierop sturen;

• Hij faciliteert het lijnmanagement bij het op uniforme wijze identificeren en beoordelen van risico's.

Voor een effectieve verankering van risicomanagement is goede communicatie van belang. Een inhoudelijke communicatie over de risico’s zal plaatsvinden via de Planning&Control cyclus. Door de koppeling van het risicomanagement aan de P&C cyclus worden de risico’s periodiek onder de aandacht gebracht. De verantwoording geschiedt in de reguliere plannen en rapportages.

De verankering zal in de volgende documenten plaatsvinden:

1. Programmabegroting en programmarekening

In de programmabegroting gaat het om de mogelijke risico’s die het begrotingsbeeld kunnen verstoren en de verwachte omvang van het weerstandsvermogen. In de jaarrekening worden de risico’s geëvalueerd zoals die in de programmabegroting zijn benoemd. Daarnaast wordt er aandacht geschonken aan nieuwe risico’s die gedurende het jaar ontstaan zijn. Dit wordt afgezet tegen het beschikbare weerstandsvermogen.

Om te voorkomen dat de paragraaf te uitgebreid wordt, nemen we de belangrijkste risico’s op.

2. Kwartaalrapportages

In de kwartaal- en projectrapportages worden de risico’s gemeld die, ten opzichte van de begroting, nieuw zijn of die significant afwijken.

3. Raadsvoorstellen en collegevoorstellen

Het op bestuursniveau meewegen van risico’s in de afwegingen verhoogt de kwaliteit van besluitvorming. De beleidsvoorstellen dienen een uitgewerkte risicoparagraaf te bevatten. In deze paragraaf zijn de significante risico’s genoemd en welke effecten deze risico’s op de doelstellingen van de organisatie kunnen hebben. Door bij grotere investeringen verplicht een risicoparagraaf op te nemen wordt het risicobewustzijn vergroot.

4. Actualisering grondexploitaties

Jaarlijks vindt een actualisering plaats van de grondexploitaties. Dan vindt opnieuw een toets plaats hoe het staat met de financiële uitvoerbaarheid van de grondexploitaties. Daarbinnen past het ook aandacht te besteden aan de risico’s.

Een afzonderlijke risicoparagraaf wordt in ieder geval opgenomen bij budgetaanvragen van € 500.000 of hoger. Onder dat bedrag wordt afhankelijk van de uitkomst van een quickscan risico-inschatting een risicoparagraaf opgenomen.

Bij het opstellen van een risicoparagraaf moeten steeds drie stappen worden doorlopen:

- 1.

identificatie van risico’s;

- 2.

analyse en beoordeling van risico’s;

- 3.

beheersing van nieuwe risico’s.

Het college rapporteert over de resultaten en ontwikkelingen van risicomanagement en weerstandsvermogen via de Planning&Control-instrumenten te weten in de paragraaf weerstandsvermogen van de programmabegroting, de tussentijdse bestuursrapportage en de programmarekening.

5. Taken en verantwoordelijkheden

5.0 Rollen risicomanagement

Risicomanagement vindt plaats op alle niveaus in de organisatie. Raad, college, directie als teams spelen een rol in het proces. Hieronder zijn de taken en verantwoordelijkheden en de frequentie van de uit te voeren taak per verantwoordelijke weergegeven. De gemeentewet schrijft voor dat de Raad een kaderstellende en controlerende taak heeft. Voor risicomanagement betekent dit dat de raad verantwoordelijk is voor het bepalen van de bandbreedte van de ratio’s van het weerstandsvermogen. Het college is bestuurlijk verantwoordelijk voor de paragraaf weerstandsvermogen en inhoudelijk verantwoordelijk voor de realisatie van de doelstellingen van het risicomanagement. Op basis van de actieve informatieplicht heeft het college ook de verantwoordelijkheid om de gemeenteraad te informeren over belangrijke risico's.

5.1 De Raad

De Raad heeft een kaderstellende en een controlerende taak. Met betrekking tot risicomanagement stelt de Raad de kaders vast. De kaders voor het risicomanagement houdt in het vaststellen van de bandbreedte voor ratio’s van het weerstandsvermogen (minimaal en/of maximaal).

5.2 Auditcommissie

De Auditcommissie adviseert de Raad over o.a. risicomanagement.

5.3 Het College

Het college heeft de verantwoording voor het risicomanagement en weerstandsvermogen. Dit komt tot uitdrukking in de paragraaf weerstandsvermogen van de programmabegroting en jaarrekening evenals in de tussentijdse (bestuurs)rapportage. Vanuit bestuurlijke verantwoordelijkheid is het college verantwoordelijk zowel voor het risicomanagementproces als voor het kwantificeren en prioriteren van de risico’s. Het college is inhoudelijk de proceseigenaar van risicomanagement.

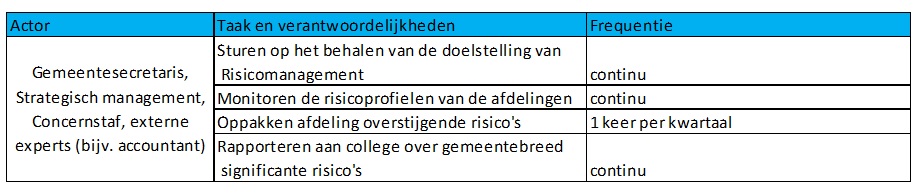

5.4 Stuurgroep risicomanagement

De stuurgroep heeft als taak het sturen op het behalen van de doelstellingen van risicomanagement, het beoordelen van de gesignaleerde risico’s door de teammanagers, het in kaart brengen van teamoverstijgende risico’s en rapporteren hierover aan de het college.

5.5 Teammanagers

De teammanager is verantwoordelijk voor het opstellen van de risicoprofielen van zijn eigen team, ziet toe op naleving van het risicomanagementproces, faciliteert proceseigenaren en beleidsadviseurs bij het opstellen van de paragrafen van het risicomanagement en rapporteert hierover aan het managementteam/directie.

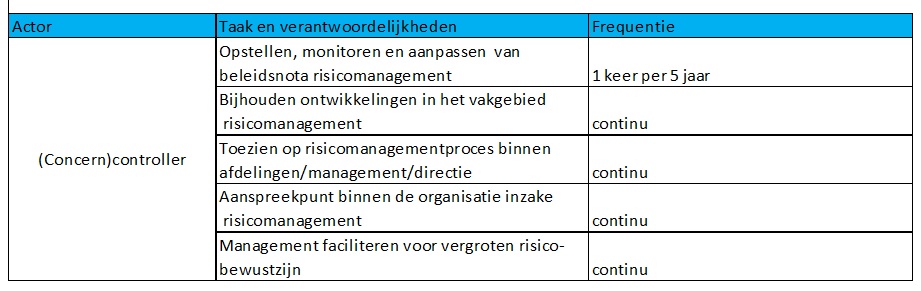

5.6 Concerncontroller

De concerncontroller is binnen de gemeente het aanspreekpunt voor risicomanagement en is belast met het opstellen en actualiseren van de beleidsnota risicomanagement, ondersteunt het management bij de uitvoering deze nota en rapporteert hierover aan het college en directie.

5.7 Financieel beleid/Concerncontroller

De financieel beleidsadviseurs zijn belast met het opstellen van de paragraaf weerstandsvermogen en weerstandscapaciteit en adviseren de medewerkers en teammanagers bij identificatie en in kaart brengen van risico’s.

Ondertekening

Vastgesteld in de vergadering, op 27 maart 2024

Namens deze,C. Heusingveld griffier M.A. Röell voorzitter

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl