Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR736866

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR736866/1

Geldend van 04-02-2025 t/m heden

1 Managementsamenvatting

1.1 Inleiding

In de gemeente Borsele is er voor de komende jaren de behoefte om woningbouw uit te breiden. Naast plannen voor woningbouw, heeft de gemeente ook de opgave met betrekking tot de energietransitie en om de leefkwaliteit te verbeteren. Die opgave van de gemeente brengt met zich mee dat de gemeente ook noodzakelijke investeringen dient te doen in de openbare ruimte. De kosten van die voorzieningen wil de gemeente deels verhalen op initiatiefnemers van bouwplannen / aangewezen activiteiten. Het Programma beschrijft ten aanzien van de zogenaamde gebiedseigen en bovenwijkse investeringen stapsgewijs hoe de gemeente haar kosten verhaalt op initiatiefnemers van aangewezen activiteiten. Hiernaast geeft het Programma aan voor welke ruimtelijke ontwikkelingen zij een financiële bijdrage vraagt en op welke manier deze bijdrage tot stand komt. Een pdf-versie van dit programma is toegevoegd als Bijlage 6: Programma kostenverhaal en financiële bijdragen 2025.

1.2 Status en actualisatie

Het Programma heeft een tweetal functies, namelijk een interne functie en een externe functie. Intern maakt het Programma duidelijk welke kosten kunnen worden verhaald. Het Programma is daarnaast de basis voor interne afdrachten. Extern maakt het programma duidelijk met welke kosten initiatiefnemers van ontwikkelingen rekening moeten houden. Dit Programma Kostenverhaal en Financiële bijdragen heeft een beleidsmatig karakter. Actualisatie van het programma is wenselijk op het moment dat er een wijziging plaatsvindt in de wetgeving, de gemeentelijke omgevingsvisie of de koers van het gemeentelijk grondbeleid.

1.3 Gebiedseigen kosten

Gebiedseigen kosten zijn de kosten die direct gerelateerd zijn aan een specifiek gebied waarin een ruimtelijk initiatief plaatsvindt. Deze kosten kunnen bijvoorbeeld betrekking hebben op de aanleg of verbetering van wegen, rioleringen, groenvoorzieningen, waterberging en andere infrastructuur die nodig is om het initiatief mogelijk te maken. De gemeente Borsele brengt deze kosten volledig in rekening bij de initiatiefnemer.

1.4 Bovenwijkse kosten

Bovenwijkse kosten worden toegerekend aan initiatieven op grond van de PPT-criteria (profijt, proportionaliteit en toerekenbaarheid). De gemeente kent op dit moment géén investeringen die voldoen aan het toerekenbaarheidsprincipe (causaal verband tussen initiatief en investering). Er wordt daarom géén standaardbijdrage gerekend voor bovenwijkse kosten. Desalniettemin kunnen er bovenwijkse kosten in rekening worden gebracht bij een initiatiefnemer als er een causaal verband bestaat tussen het initiatief en de investering. Per project zal een afzonderlijke beoordeling plaatsvinden of er op grond van de PPT-criteria bovenwijkse kosten verhaald kunnen worden op de initiatiefnemer.

1.5 Financiële bijdragen

De gemeente gaat in de komende jaren investeren in ruimtelijke ontwikkelingen om de leefbaarheid en kwaliteit van de openbare ruimte te verbeteren. Deze ontwikkelingen zijn vastgelegd in kernopgaven de Omgevingsvisie, welke ook de basis vormt voor het vragen van een financiële bijdrage. De kernopgaven in deze Omgevingsvisie zijn:

-

Hoe houden we Borsele een fijne plek om te wonen?

-

Hoe maken we samen Borsele klimaatbestendig en duurzaam?

-

Hoe zetten we Borsele economisch en recreatief op de kaart?

-

Hoe houden we Borsele mooi?

Deze kernopgaven zijn terug te vertalen naar investeringen in de volgende categorieën: groenstructuurplannen, infrastructuur en civiele werken, klimaatadaptatie, maatschappelijke voorzieningen en (stedelijke) herstructurering. De volgende methodiek wordt toegepast om de financiële bijdrage te bepalen:

-

Stap 1: Het bepalen van een ruimtelijke ontwikkeling en wat de kosten van deze ontwikkeling zijn;

-

Stap 2: Het bepalen van de gebieden aan welke een financiële bijdrage wordt gevraagd;

-

Stap 3: Het bepalen van de verdeelsleutel;

-

Stap 4: Het bepalen van het aantal eenheden in de gebieden aan welke een financiële bijdrage wordt gevraagd;

-

Stap 5: Het bepalen van de bijdrage per eenheid en het bepalen van de totale bijdrage van een gebied.

1.6 Beleidsuitgangspunten gemeente Borsele

Voor het verhaal van kosten hanteert de gemeente Borsele de volgende uitgangspunten:

-

a.

De gemeente heeft als voorkeur het verhalen van kosten via een anterieure overeenkomst (privaatrechtelijk spoor). Het publiekrechtelijk spoor geldt daarbij als stok achter de deur;

-

b.

Gebiedseigen kosten worden volledig in rekening gebracht bij de initiatiefnemer;

-

c.

De toerekening van bovenwijkse kosten vindt plaats op grond van de PPT-criteria.

-

d.

Financiële bijdragen worden op basis van woningequivalenten verdeeld over de bestaande en nieuwe stad. Kostendragers dragen naar rato van draagkracht (opbrengstpotentie) bij aan deze investeringen;

-

e.

Financiële bijdragen kennen een tijdshorizon van 10 jaar;

-

f.

Voor het bepalen van de plankostenbijdrage wordt de plankostenscan als uitgangspunt gehanteerd;

-

g.

De betalingsmomenten worden bepaald bij het afsluiten van de anterieure overeenkomst. Dit wordt bij voorkeur gekoppeld aan het vaststellen van het Omgevingsplan;

-

h.

De gemeente verlangt zekerheden in de vorm van bankgaranties;

-

i.

Het college is bevoegd om in individuele gevallen en mits gemotiveerd af te wijken van het Programma.

1.7 Reserves

Het storten van afdrachten in een reserve en het onttrekken van bedragen uit die reserve zijn bevoegdheden van de gemeenteraad. Voor de financiële bijdragen zal dit lopen via de reserve financiële bijdragen. Afdrachten met betrekking tot waterberging worden gedaan in de reserve compensatie waterberging. Mutaties in deze reserves zullen ook worden verantwoord middels de paragraaf grondbeleid, als onderdeel van de gemeentelijke P&C-cyclus.

1.8 Vaststelling en actualisatie

In de Nota Grondbeleid 2024 is op genomen dat het vaststellen van het Programma Kostenverhaal en Financiële bijdrage een collegebevoegdheid is. Het programma zal ter informatie en goedkeuring worden aangeboden aan de gemeenteraad. Daarnaast heeft het college de bevoegdheid om, mits gemotiveerd, af te wijken van het Programma.

In het Programma is opgenomen op welke wijze de gemeente Borsele haar kosten wil verhalen en financiële bijdrage wil vragen bij ruimtelijke initiatieven. Het daadwerkelijk bepalen van de hoogte van het kostenverhaal en de financiële bijdragen vindt plaats op basis van de in het Programma opgenomen uitgangspunten, en is een collegebevoegdheid.

2 Aanleiding en Doel

2.1 Aanleiding

De gemeenteraad van Borsele heeft op 5 oktober 2023 de Omgevingsvisie vastgesteld. Hierin staan de lange-termijn-ambities voor de fysieke leefomgeving beschreven. Daarnaast benoemt de Omgevingsvisie de aspecten van de omgeving waar de gemeente trots op is en welke zij wil verbeteren en beschermen. De visie geeft ook een antwoord op nieuwe opgaven die op ons afkomen, zoals op het gebied van wonen, klimaat, energie, landbouw, vergrijzing, zorg en mobiliteit. De gemeente heeft in de Omgevingsvisie haar koers bepaald door antwoord te geven op de volgende vier vragen:

-

Hoe houden we Borsele een fijne gemeente om te wonen?

-

Hoe maken we samen Borsele klimaatbestendig en duurzaam?

-

Hoe zetten we Borsele economisch en recreatief op de kaart?

-

Hoe houden we Borsele mooi?

De koers in de Omgevingsvisie sluit aan bij de koers die de gemeenteraad van Borsele heeft geformuleerd in haar bestuursprogramma “Schakelen met Raad en Daad 2022-2026”. Zo wil de gemeente Borsele het woningtekort terugdringen door in te zetten op de bouw van meer woningen voor een keur aan doelgroepen. Ook onderzoekt de gemeente de mogelijkheden van clustering van maatschappelijke voorzieningen. In elk dorp wil de gemeente één centrale voorziening behouden. Uit de Kerkenvisie Borsele blijkt dat de religieuze functie van een groot aantal kerkgebouwen de komende jaren vervalt. De gemeente hecht veel waarde aan de instandhouding van deze beeldbepalende, en vaak monumentale, gebouwen, die het aanzicht van de dorpen bepalen. De gemeente wil ervoor zorgen dat er voldoende zoet water beschikbaar is en dat er compensatie komt voor het feit dat Borsele meer en meer fungeert als het “stopcontact voor Nederland”. Deze compensatie wil de gemeente inzetten om de leefbaarheid in Borsele te versterken. Dit alles betekent voor het grondbeleid dat er meer sturing van de gemeente wordt verwacht bij locatieontwikkelingen.

Daarnaast gaat de gemeente investeringen doen in de kwaliteit van de openbare ruimte om de leefbaarheid te verbeteren. De kernopgaven zijn terug te vertalen naar investeringen in de volgende categorieën: groenstructuurplannen, infrastructuur en civiele werken, klimaatadaptatie, maatschappelijke voorzieningen en (stedelijke) herstructurering. Dit kan bijvoorbeeld gaan om aanleg van groenvoorzieningen en nieuwe wegen.

Sommige van de voorzieningen zijn enkel te relateren aan één enkel nieuwbouwplan, zoals aanleg van een ontsluitingsweg voor het nieuwbouwplan (bijvoorbeeld een nieuwe wijk). Sommige voorzieningen kunnen ook worden gerealiseerd voor meerdere nieuwbouwplannen. Deze laatste soort voorzieningen worden bovenwijkse voorzieningen genoemd. Een kenmerk van deze voorzieningen is dat deze een gebiedsoverstijgend karakter hebben. Ze worden voor meerdere nieuwbouwplannen gerealiseerd of meerdere nieuwbouwplannen en/of de bestaande stad profiteren ervan. Er is hierbij een causaal verband tussen de realisatie van de voorzieningen en de nieuwbouwplannen.

Als er sprake is van voorzieningen waar nieuwbouwplannen van profiteren, dan is de gemeente wettelijk verplicht om de kosten van deze voorzieningen te verhalen op de nieuwbouwplannen die er profijt van hebben. Als dat meerdere nieuwbouwplannen zijn dan moeten de kosten van de voorzieningen naar rato van profijt worden verhaald op de nieuwbouwplannen. Het is ook reëel dat als nieuwbouwplannen profiteren van deze voorzieningen, de initiatiefnemer van deze nieuwbouwplannen ook een deel van de kosten betaalt en niet alleen de gemeente.

Hiernaast acht de gemeente het nodig om investeringen te doen die van belang zijn voor de kwaliteit van de fysieke leefomgeving. Het gaat dan om bijvoorbeeld aanleg van infrastructuur, recreatieve voorzieningen (fiets- en wandelpaden, groen- en watervoorzieningen), landschapsontwikkeling of sloop van agrarische bebouwing. Bij deze voorzieningen is er geen causaal verband met nieuwbouwplannen, maar de nieuwbouwplannen hebben er wel profijt van. Er is dan geen directe aanleiding om de voorzieningen te realiseren maar er is wel sprake van een (functionele) samenhang tussen de voorzieningen en de nieuwbouwplannen. De voorzieningen zullen gaan bijdragen aan de kwaliteit van de leefomgeving. De Omgevingswet spreekt hierbij van het vragen van financiële bijdragen aan ruimtelijke ontwikkelingen.

2.2 Doel

Dit Programma Kostenverhaal en Financiële bijdragen gaat over het verhalen van kosten (afdeling 13.6 Omgevingswet) en over het verhalen van financiële bijdragen aan ruimtelijke ontwikkelingen (afdeling 13.7 Omgevingswet).

Met dit Programma geeft de gemeente inzicht in:

-

a.

de wijze waarop de gemeente de gebiedseigen en bovenwijkse kosten bij ontwikkelaars (of andere initiatiefnemers van nieuwbouwplannen) gaat verhalen;

-

b.

de wijze waarop aan ontwikkelaars (of andere initiatiefnemers van nieuwbouwplannen) een financiële bijdrage aan ruimtelijke ontwikkelingen wordt gevraagd;

2.3 Opbouw van het Programma

Het Programma is opgebouwd uit een drietal delen:

-

Deel 1 bevat het wettelijk kader zowel voor het verhalen van kosten als het vragen van financiële bijdragen en de uitgangspunten die de gemeente Borsele daarin kiest;

-

Deel 2 bevat de uitwerking en toerekening van de financiële bijdragen naar de nieuwbouwplannen.

Bij dit Programma zijn ook een aantal bijlagen toegevoegd, namelijk:

-

Bijlage 1: Wettelijk kader bovenwijkse voorzieningen (Omgevingswet en Omgevingsbesluit)

-

Bijlage 2: Wettelijk kader financiële bijdragen (Omgevingswet en Omgevingsbesluit)

2.4 Voordelen van een Programma

Het opstellen van het Programma is voor een gemeente niet wettelijk verplicht, maar heeft wel een aantal voordelen:

-

een interne functie:

het Programma maakt duidelijk welke kosten verhaald kunnen worden wanneer ontwikkelende partijen tot ontwikkeling overgaan. Bovendien is het Programma ook de basis voor gemeentelijke (interne) afdrachten vanuit de grondexploitaties aan de financiële bijdragen. -

een externe functie:

het Programma maakt voor ontwikkelende partijen duidelijk hoe de gemeente omgaat met kostenverhaal en financiële bijdragen zodat helder is wat deze partijen in onderhandelingen over contracten kunnen verwachten.

2.5 Vaststelling en actualisatie

Het vaststellen, uitwerken en herzien van het Programma is een bevoegdheid van het college. Het programma zal vooraf in een informatieraad ter consultatie aan de gemeenteraad worden aangeboden. Daarnaast is het van belang dat het Programma actueel is. Een periodieke herziening is daarom noodzakelijk. Periodiek herzien is nodig omdat er tussentijds sprake kan zijn van nieuwe investeringen, een wijziging in de nieuwbouwplannen optreedt (aantal projecten of wijziging programma), etc.

Ten aanzien van de actualisatie van het Programma gelden de volgende uitgangspunten:

-

Deel 1 van het Programma, het beleidsmatig en kaderstellend deel, wordt eenmaal in de 4 jaar herzien.

-

Deel 2 wordt (indien nodig) jaarlijks geactualiseerd.

3 Wettelijk kader kostenverhaal (afdeling 13.6 Omgevingswet)

3.1 Kostenverhaalsplicht

In de Omgevingswet is, net als in de Wet ruimtelijke ordening, opgenomen dat een gemeente de kosten die zij maakt ten behoeve van een nieuwbouwplan moet verhalen op degene die (bouw)activiteiten verricht. Dit worden de kostenverhaalsplichtige activiteiten genoemd en zijn benoemd in het Omgevingsbesluit (zie Bijlage 1: Wettelijk kader bovenwijkse voorzieningen (Omgevingswet en Omgevingsbesluit)). In het Omgevingsbesluit staat in welke gevallen (voor welke soorten activiteiten) de gemeente kostenverhaal moet toepassen. Dit is bijvoorbeeld feitelijk al het geval bij realisatie van één woning of verbouwing van een of meer gebouwen tot een woonfunctie, kantoren, detailhandel etc. In dit Programma worden de kostenverhaalsplichtige activiteiten “kostendragers” genoemd. De door de gemeente te realiseren investeringen in de fysieke leefomgeving worden in dit Programma ook wel “kostenvragers” genoemd.

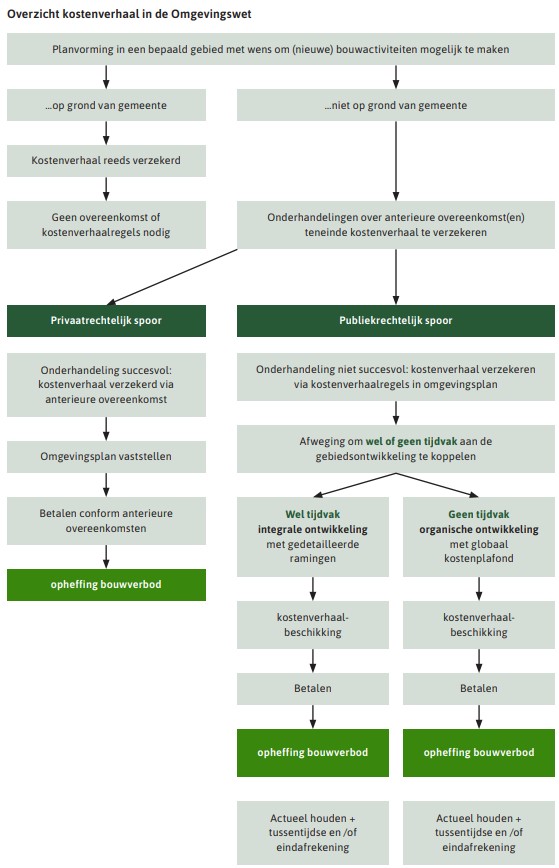

3.2 Overzicht kostenverhaal in de Omgevingswet

In onderstaand overzicht is opgenomen op welke wijze het kostenverhaal plaatsvindt

in de Omgevingswet.

3.3 Tweesporenbeleid bij kostenverhaal

3.3.1 Algemeen

Als er sprake is van nieuwbouwplannen (kostenverhaalsplichtige activiteiten), dan

kan de gemeente haar kostenverhaal op twee manieren regelen. Dit kan door middel van

het privaatrechtelijke spoor of het publiekrechtelijke spoor. In onderstaande tabel

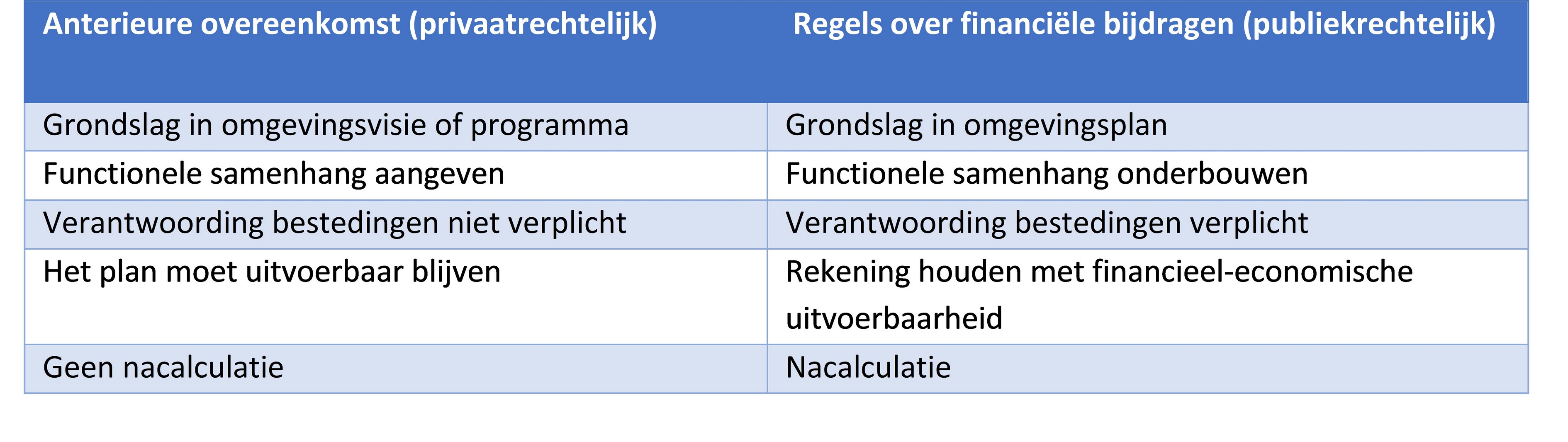

staan de verschillen genoemd, welke in de paragrafen daarna worden toelicht.

3.3.2 Het privaatrechtelijke spoor

Het privaatrechtelijk spoor houdt in dat de gemeente met de initiatiefnemer van een nieuwbouwplan (ontwikkelaar of particuliere initiatiefnemer), een overeenkomst aangaat over kostenverhaal. Het sluiten van overeenkomsten gebeurt door het college van B&W. Bij het sluiten van overeenkomsten wordt gesproken over een zogenaamde anterieure overeenkomst of om een posterieure overeenkomst.

Anterieure overeenkomst

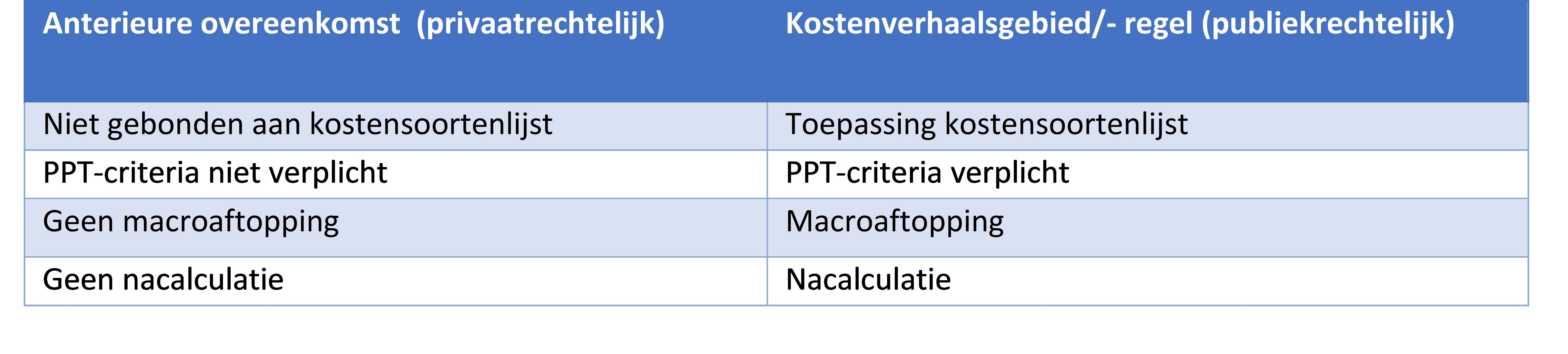

De gemeente kan afzien van publiekrechtelijke vastlegging van kostenverhaal als het kostenverhaal anderszins is geregeld. Dit is het geval wanneer de gemeente een overeenkomst heeft gesloten met alle eigenaren in het gebied van het beoogde planologische besluit. Een overeenkomst wordt anterieur genoemd wanneer deze voorafgaat aan de vaststelling van het planologische besluit. Een voordeel van de anterieure overeenkomst is dat partijen hierin meer onderwerpen kunnen regelen dan via het publiekrechtelijke spoor. Partijen zijn daarnaast niet gebonden aan de kostensoortenlijst, de PPT-criteria en de macroaftopping (zie publiekrechtelijk spoor voor toelichting), al zullen deze onderwerpen bij onderhandelingen op de achtergrond wel spelen.

Posterieure overeenkomst

Wanneer het de partijen niet is gelukt om een anterieure overeenkomst te sluiten, dan is de gemeente verplicht het kostenverhaal te regelen via het publiekrechtelijke spoor. Als de gemeente haar kostenverhaal publiekrechtelijk heeft geregeld, dan kunnen partijen daarna alsnog afspraken maken in een posterieure overeenkomst. Een overeenkomst wordt posterieur genoemd wanneer deze wordt gesloten na vaststelling van het planologische besluit. Kanttekening hierbij is dat er niet meer kan worden geregeld, dan dat via het publiekrechtelijk kostenverhaal is geregeld.

3.3.3 Het publiekrechtelijke spoor

De gemeente is verplicht het publiekrechtelijk spoor te volgen wanneer zij niet met alle grondeigenaren in een te ontwikkelen gebied overeenkomsten heeft kunnen sluiten. Het publiekrechtelijk spoor houdt in dat de gemeente kostenverhaalsgebieden aanwijst en kostenverhaalsregels opneemt in het omgevingsplan. Partijen zijn hierbij gebonden aan de wettelijke vereisten, zoals toepassing van de PPT-criteria en de kostensoortenlijst(en). Hiernaast is de gemeente bij het publiekrechtelijke spoor gehouden aan macroaftopping. Dat betekent dat de gemeente niet meer kosten kan verhalen dan dat er opbrengsten zijn. Tot slot moet de gemeente verantwoording afleggen over de bestedingen en is er sprake van nacalculatie. Dit laatste wordt de eindafrekening genoemd. Bij het privaatrechtelijk spoor hoeft dat niet.

3.4 Verhaalbare kostensoorten

Als er sprake is van kostenverhaalsplichtige activiteiten, ofwel kostendragers, dan is de gemeente verplicht om de kosten die op de kostensoortenlijst zijn genoemd te verhalen. De kostensoortenlijst is opgenomen in Bijlage 1: Wettelijk kader bovenwijkse voorzieningen (Omgevingswet en Omgevingsbesluit). Voorbeelden van kosten die op de kostensoortenlijst staan, zijn de gemeentelijke apparaatskosten (plankosten) en de kosten voor de realisatie van infrastructurele voorzieningen, zoals rotondes en wegen. De kostensoortenlijst maakt naast de verhaalbare soorten kosten ook duidelijk dat alleen de aanleg- of wijzigingskosten (realisatie of aanpassing) van voorzieningen tot de verhaalbare kosten behoren. De kosten voor beheer en onderhoud van de voorzieningen na realisatie mogen niet worden verhaald en komen voor rekening van de gemeente.

3.5 Modellen kostenverhaal in relatie tot verhaalbare kosten

3.5.1 Algemeen

De wijze waarop gebiedsontwikkelingen vorm krijgen is afhankelijk van vele factoren, bijvoorbeeld het grondeigendom, de ligging van de ontwikkellocatie en het aantal grondeigenaren met verschillende visies en belangen. Hiernaast worden gebiedsontwikkelingen enerzijds mede bepaald door marktomstandigheden. Denk hierbij aan vraag en aanbod naar verschillende typen vastgoed, rentestanden en bouwkosten. Anderzijds worden gebiedsontwikkelingen mede bepaald door politieke wensen. Zowel marktomstandigheden als politieke wensen kunnen aan verandering onderhevig zijn, vanwege de lange doorlooptijd van ruimtelijke ontwikkelingen .

3.5.2 Modellen kostenverhaal

Om flexibeler om te kunnen gaan met de hiervoor genoemde factoren heeft de wetgever in de Omgevingswet – naast het op het exploitatieplan geënte integrale model – een nieuwe manier van kostenverhaal geïntroduceerd. Het nieuwe model heet het organisch model voor kostenverhaal. De wetgever introduceerde het organische model dus naast het al bestaande integrale model voor kostenverhaal. Welk van de twee modellen voor kostenverhaal wordt toegepast heeft gevolgen voor het kostenverhaal en daarmee welke kosten de gemeente kan verhalen. In Bijlage 3: Kostenverhaal met en zonder tijdvak is een uitgebreidere uitleg opgenomen over beide onderstaande modellen.

Integraal model (model met tijdvak)

Het integrale model voor kostenverhaal wordt gekenmerkt doordat er duidelijkheid bestaat over het te realiseren ontwikkelprogramma en doordat het duidelijk is wanneer de werken en werkzaamheden worden gerealiseerd en wanneer het programma gerealiseerd zal worden. Om die reden wordt dit het integrale model (model met tijdvak) genoemd.

In het integrale model (model met tijdvak) zijn zowel de kosten van deel A (publieke kosten) van de kostensoortenlijst als de kosten van deel B (kavelkosten) verhaalbare kosten.

Organisch model (model zonder tijdvak)

Het organische model voor kostenverhaal wordt gekenmerkt door het feit dat op voorhand niet duidelijk is wat het (daadwerkelijke) programma zal zijn en wanneer de werken en werkzaamheden en het programma gerealiseerd zullen worden. Het omgevingsplan biedt in zo’n geval meerdere ontwikkelmogelijkheden. Aangezien er op voorhand niet duidelijk is wat de planning van de uitvoering zal zijn, wordt dit het model ‘zonder tijdvak’ genoemd.

In het organische model zijn enkel de kosten van deel A (publieke kosten) van de kostensoortenlijst verhaalbare kosten.

3.5.3 Onderscheid kostensoortenlijsten

Zoals hiervoor al aangegeven zijn in het Omgevingsbesluit twee verschillende kostensoortenlijsten opgenomen. Deze kostensoortenlijsten maken het makkelijk om een onderscheid te maken tussen kosten die verhaalbaar zijn via het integrale model en kosten die verhaalbaar zijn via het organische model. Deel A omvat kostensoorten die te maken hebben met de niet-uitgeefbare gronden (publieke kosten), deel B gaat over gronden waar bouwactiviteiten zullen plaatsvinden (kavelkosten).

Publieke kosten

Publieke kosten zijn zowel verhaalbaar in het model mét als zonder tijdvak. Het gaat dan om onder meer de onderstaande kosten:

-

De kosten van openbare voorzieningen (aanleg en verwerving), zoals wegen en paden, parkeerplaatsen, riolering, groen, waterberging, verlichting;

-

Kosten van het ambtelijk apparaat (plankosten) voor voorbereiding en toezicht;

-

Kosten van nadeelcompensatie (onder de Wro bekend als planschade);

-

Kosten van het opheffen van hindercirkels.

Kavelkosten

In het model met tijdvak mogen ook de kavelkosten worden verhaald. Dat zijn kosten van onder meer:

3.6 Gebiedseigen kosten

Gebiedseigen kosten zijn de kosten die direct gerelateerd zijn aan een specifiek gebied waarin een ruimtelijk initiatief plaatsvindt. Deze kosten kunnen bijvoorbeeld betrekking hebben op de aanleg of verbetering van wegen, rioleringen, groenvoorzieningen, waterberging en andere infrastructuur die nodig is om het initiatief mogelijk te maken.

3.7 Bovenwijkse kosten (PPT-criteria)

Voor het verhaal van kosten van voorzieningen met een gebiedsoverstijgend karakter moet de gemeente rekening houden met de zogenaamde PPT-criteria (Profijt, Proportionaliteit en Toerekenbaarheid):

-

Profijt: De locatie waar de nieuwbouwplannen gerealiseerd worden ondervindt nut van de te treffen werken, voorzieningen en/of maatregelen.

-

Proportionaliteit: Als (meerdere) nieuwbouwplannen profijt ondervinden van een voorziening worden de kosten naar rato verdeeld. Naarmate een locatie meer profijt heeft, draagt deze meer bij aan de kosten.

-

Toerekenbaarheid: Er bestaat een causaal verband tussen de nieuwbouwplannen en realisatie van de bovenwijkse voorziening. Dat betekent dat de gemeente de kosten alleen maakt bij of ten behoeve van de realisering van nieuwbouwplannen.

In het publiekrechtelijke spoor van kostenverhaal is toepassing van de PPT-criteria verplicht. In het privaatrechtelijk spoor zijn deze niet verplicht, al spelen ze normaal gesproken wel een rol. De reden daarvoor is dat het publiekrechtelijk spoor een schaduwwerking heeft in het privaatrechtelijk spoor.

Het sluiten van een anterieure overeenkomst berust op het bereiken van wilsovereenstemming. Dit betekent dat onder andere de eisen van redelijkheid en billijkheid en ook de algemene beginselen van behoorlijk bestuur van toepassing zijn. Ook mag geen betaalplanologie ontstaan, in de zin dat de gemeente de bereidheid tot planologische medewerking bij een aangewezen nieuwbouwplanontwikkeling afhankelijk stelt van het sluiten van een anterieure overeenkomst.

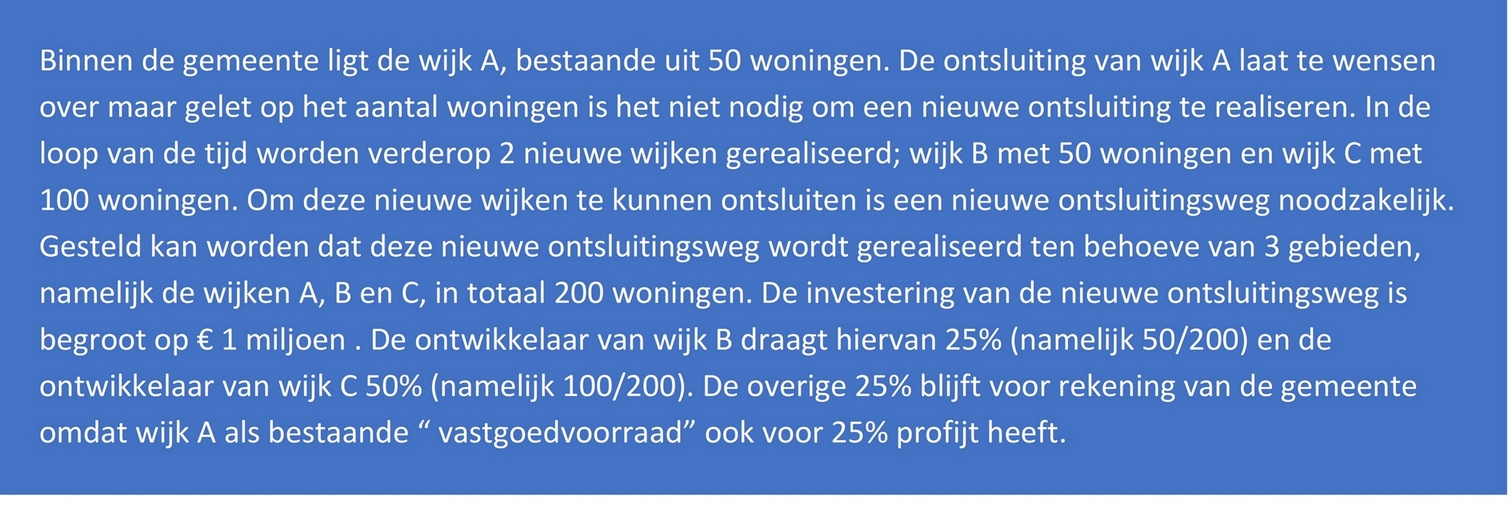

Zoals uit voorgaande blijkt, dient de gemeente bij de bepaling van de bijdrage aan bovenwijkse voorzieningen, rekening te houden met de PPT-criteria. Uitgangspunt is dat verschillende nieuwbouwplannen naar rato van profijt bijdragen aan de kosten van de voorzieningen. Naast de nieuwbouwplannen profiteert ook de bestaande vastgoedvoorraad binnen de gemeente van de nieuwe voorzieningen. Denk hierbij aan woningen, bedrijventerreinen, recreatie, maatschappelijke voorzieningen etc. De bestaande vastgoedvoorraad wordt daarom meegenomen in de bepaling van de PPT-criteria in het kostenverhaal van bovenwijkse voorzieningen. Het deel van de kosten dat de gemeente niet kan verhalen op initiatiefnemers van nieuwbouwplannen wordt toegerekend aan de bestaande vastgoedvoorraad en is voor rekening van de gemeente. Dit principe is hieronder toegelicht aan de hand van een voorbeeld:

3.8 Verdeelsleutels

De toepassing van de eerdergenoemde PPT-criteria brengt met zich mee dat de gemeente de kosten naar “rato” moet verdelen over de projecten die daarvan profiteren en de bestaande stad. Bij het verdelen van de kosten wordt gebruikt gemaakt van verdeelsleutels. Afhankelijk van de aard van de voorziening kijkt de gemeente welk type sleutel het best passend is voor de toedeling van de kosten. Bij infrastructurele voorzieningen, zoals wegen, ligt het voor de hand om gebruik te maken van verkeersgeneratiecijfers van het CROW. In deze cijfers is per type woningen en andere functies, zoals kantoren, recreatievoorzieningen etc. de daarbij behorende verkeersgeneratie bepaald. Bij andere voorzieningen, waarbij bijvoorbeeld niet kan worden gezegd dat het ene type woning meer gebruik maakt van de voorziening of meer profijt heeft, zoals bij parken, wordt gekeken naar aantallen.

3.9 Woningequivalenten

Om woningen (en het onderscheid daarbij) en niet-woningen met elkaar te kunnen vergelijken wordt gebruikt gemaakt van een omslagmethode op basis van woningequivalenten (WEQ). Hierbij wordt een bepaald aantal m² aan brutovloeroppervlakte (hierna: “bvo”) van een niet-woningbouwfunctie gelijkgesteld aan één woning. Deze omslagmethode gebruikt de gemeente als verdeelsleutel bij voorzieningen waarbij er geen onderscheid gemaakt kan worden in de mate van profijt binnen de diverse bebouwingscategorieën, zoals bijvoorbeeld bij parken.

3.10 Netto kostenverhaal

Het is ook belangrijk om rekening te houden met het feit dat het kostenverhaal betrekking heeft op de daadwerkelijke kosten van de gemeente. Het gaat hierbij om de netto kosten. Dit zijn:

Netto kosten: investeringskosten van voorzieningen – subsidies en bijdragen van derden.

De daarna resterende investeringsbedragen verdeelt de gemeente over de nieuwbouwplannen die daarvan profijt hebben.

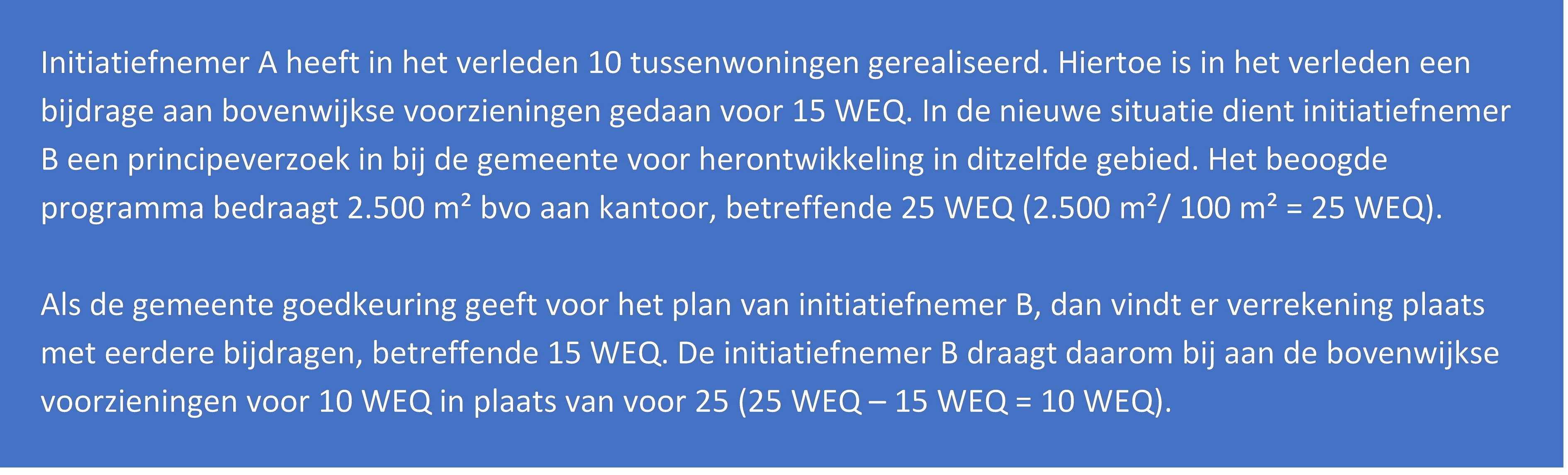

Het kan ook voorkomen dat een initiatiefnemer een verzoek indient voor een nieuwbouwplan, waarbij in het verleden al een afdracht is gedaan aan de bovenwijkse voorzieningen. Ook in deze gevallen is netto kostenverhaal het uitgangspunt. Dat wil zeggen dat bij de bepaling van de nieuwe bijdrage een verrekening plaatsvindt met de eerder ontvangen bijdragen:

3.11 Macroaftopping

Voor het verhaal van kosten van bovenwijkse voorzieningen geldt ook nog dat in de Omgevingswet is bepaald dat de hoogte van het totale kostenverhaal door de gemeente niet méér kan bedragen dan het totaal van de opbrengsten. Dit wordt de zogenaamde macroaftopping genoemd. In de Omgevingswet is dit voor het publiekrechtelijk spoor wettelijk bepaald. Voor het privaatrechtelijk spoor geldt deze macroaftopping niet.

3.12 Afzien van kostenverhaal

De gemeente kan in een aantal gevallen afzien van het verplichte kostenverhaal. In artikel 8.14 van het Omgevingsbesluit (zie Bijlage 1: Wettelijk kader bovenwijkse voorzieningen (Omgevingswet en Omgevingsbesluit)) is een mogelijkheid opgenomen om af te zien van kostenverhaal. Dit is mogelijk als:

-

Het totaal van de verschuldigde geldsommen minder bedraagt dan € 10.000,-;

-

Er geen verhaalbare kosten zijn; of

-

De verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op nutsvoorzieningen betreffen.

4 Wettelijk kader financiële bijdragen (afdeling 13.7 Omgevingswet)

4.1 Algemeen

In de Omgevingswet is ook een mogelijkheid opgenomen om een financiële bijdrage aan de ruimtelijke ontwikkelingen te vragen aan initiatiefnemers van nieuwbouwplannen. Deze mogelijkheid bestaat naast het verplichte kostenverhaal. De mogelijkheid tot het vragen van financiële bijdragen wordt in dit hoofdstuk toegelicht.

4.2 Definitie, kostensoorten en toepassingsbereik

De gemeente kan een financiële bijdrage opnemen in een overeenkomst met een initiatiefnemer van een nieuwbouwplan. Bijvoorbeeld ter (noodzakelijke) verbetering van de ruimtelijke kwaliteit van gebieden en de realisatie van maatschappelijke functies. In het Omgevingsbesluit zijn verschillende categorieën voorzieningen genoemd waarvoor een bijdrage kan worden afgesproken (zie Bijlage 2: Wettelijk kader financiële bijdragen (Omgevingswet en Omgevingsbesluit)). Voorbeelden van voorzieningen betreffen voorzieningen gericht op wijziging of inrichting van het landelijk gebied ter verbetering van landschappelijke waarden. Ook de aanleg van recreatievoorzieningen die behoren tot de gemeentelijke of regionale groenstructuur (parken en recreatiegebieden) behoren tot dergelijke voorzieningen. Hierbij gaat het om de aanleg- of wijzigingskosten. Kosten voor beheer en onderhoud van de voorzieningen zijn voor rekening van de gemeente.

Verschil met kostenverhaal

De kostensoorten zijn algemener gedefinieerd dan bij het kostenverhaal. Daarnaast is er bij financiële bijdragen geen sprake van de verplichte PPT-criteria. Wel is sprake van profijt en proportionaliteit. Bij financiële bijdragen is namelijk geen sprake van een causaal verband. Hierdoor ontbreekt de toerekenbaarheid. Bij financiële bijdragen gaat het om de (functionele) samenhang. Het profijt bevindt zich in het feit dat bewoners of bedrijven in het gebied gebruik kunnen maken van de voorzieningen of daarvan profiteren doordat de kwaliteit van de leefomgeving verbetert.

Ook bij het vragen van een financiële bijdrage kan sprake zijn van zowel een privaatrechtelijk als publiekrechtelijk spoor. In het publiekrechtelijk spoor mag de gemeente alleen voor de eerdere genoemde kostenverhaalsplichtige activiteiten een bijdrage verplichten in het omgevingsplan. Het privaatrechtelijk spoor is ruimer. In dat spoor mag de gemeente voor andere activiteiten een bijdrage afspreken met ontwikkelaars. Deze extra activiteiten zijn opgenomen in het Omgevingsbesluit. Voorbeelden van activiteiten in het privaatrechtelijk spoor zijn de realisatie van land- of tuinbouw, opwekking of winning, omzetting of transport van energie en realisatie van handelsreclame.

Belangrijk aspect is ook dat de samenhang tussen een financiële bijdrage en de ruimtelijke ontwikkeling wordt aangegeven. In het omgevingsplan moet de functionele samenhang worden onderbouwd tussen de kostendragers en de kostenvragers. Voor de privaatrechtelijke toepassing geldt dat de samenhang tussen kostenvragers en kostendragers moet worden benoemd in een omgevingsvisie of programma.

4.3 Tweesporenbeleid bij financiële bijdragen

4.3.1 Algemeen

In de vorige paragraaf is al aangegeven dat ook voor het vragen van een financiële bijdrage een publiekrechtelijk spoor en een privaatrechtelijk spoor beschikbaar is. In onderstaande tabel staan de verschillen genoemd, welke in de paragrafen daarna worden toelicht.

4.3.2 Het privaatrechtelijk spoor

Zoals in de inleiding genoemd is het toepassingsbereik binnen het privaatrechtelijk spoor groter. Er kunnen immers voor meerdere activiteiten financiële bijdragen worden afgesproken. Hiervoor is wel een grondslag nodig in de omgevingsvisie of programma.

De gemeente heeft bij de toepassing van de privaatrechtelijke variant meer vrijheden dan bij de toepassing van de publiekrechtelijke variant. Naast het voorkomen van betaalplanologie en baatafroming moet de gemeente zich volgens de wetsgeschiedenis, vertaald in de Handreiking Kostenverhaal en financiële bijdragen Omgevingswet (hierna Handreiking), aan een aantal spelregels houden. In de Handreiking staat dat de omgevingsvisie of het programma:

-

het gebied moet omschrijven of aangeven dat ontwikkeld wordt;

-

het verband moet aangeven tussen de activiteit en de ontwikkeling waaraan wordt bijgedragen;

-

moet ingaan op de financiering van de ontwikkeling;

-

een indicatie moet geven van de gewenste bijdrage;

-

moet ingaan op de planning en realisatie van de ontwikkeling.

Volgens de wetsgeschiedenis en de Handreiking moet het ook aannemelijk zijn dat de activiteit waarvan de bijdrage wordt gevraagd uitvoerbaar blijft. Tot slot geldt geen plicht tot verantwoording van de bestedingen en nacalculatie.

4.3.3 Het publiekrechtelijk spoor

De publiekrechtelijke variant kent vergeleken met de privaatrechtelijke variant, zoals eerder aangegeven, meer beperkingen en vereisten vanuit de wetgeving. Zo is de financiële bijdrage publiekrechtelijk alleen te bedingen bij dezelfde activiteiten als bij het kostenverhaal (kostenverhaalsplichtige activiteiten). Verder dient er een grondslag te zijn opgenomen in het omgevingsplan.

Volgens de Omgevingswet en de Handreiking is de gemeente bij het publiekrechtelijk spoor verplicht verantwoording af te leggen over de bestedingen, rekening te houden met de financieel-economische uitvoerbaarheid van het project en is er sprake van nacalculatie. Hiertoe dient de gemeente het volgende op te nemen in het omgevingsplan:

-

Voorzieningen benoemen waarvoor een financiële bijdrage wordt gevraagd, en ook het benoemen van de functionele samenhang tussen die voorzieningen en de activiteiten waarvan een bijdrage wordt gevraagd;

-

Aangeven welke bijdrage voor welke activiteit wordt geheven;

-

Aangeven dat de kosten niet anderszins zijn verzekerd;

-

Regels dat de bijdragen alleen worden besteed aan voorzieningen waarvoor de bijdragen zijn verhaald;

-

Regels over de wijze van periodieke verantwoording van de besteding;

-

Regels over de eindafrekening en de termijn waarbinnen eindafrekening plaatsvindt.

4.3.4 Dubbeling met kostenverhaal

Er is nog een ander aandachtspunt met betrekking tot de publiekrechtelijke toepassing van financiële bijdragen. Een aantal in de wet genoemde voorzieningen komen ook voor op de kostensoortenlijst van het verplichte kostenverhaal. Uit de toelichting van de wet volgt dat als voor voorzieningen ook het reguliere kostenverhaal verplicht is, dit niet ook (aanvullend) via een financiële bijdrage kan plaatsvinden. Mocht met toepassing van de PPT-criteria voor de verbreding van een weg de toerekening van 60% proportioneel zijn, dan is de resterende 40% niet via een financiële bijdrage aan hetzelfde kostenverhaalsgebied op te leggen.

Als er sprake is van een causaal verband tussen de voorziening en de nieuwbouwplannen, dan geldt het wettelijk verplichte kostenverhaal voor (bovenwijkse) voorzieningen. Ontbreekt dat causaal verband, maar er is wel (functionele) samenhang tussen de voorziening en de nieuwbouwplannen, dan is het mogelijk om voor die kosten wel een financiële bijdrage te bedingen. Als voorbeeld is te noemen de aanleg van een gemeentelijk of regionaal verbindend fietspad. De aanleg is niet aan te merken als een noodzakelijk gevolg van een of meer activiteiten of gebieden, maar van de aanleg hebben de betreffende nieuwbouwplannen en de bestaande vastgoedvoorraad profijt. In dat geval kan de gemeente een financiële bijdrage opnemen in het omgevingsplan.

5 Uitgangspunten gemeente Borsele

5.1 Algemeen

De gemeente Borsele hanteert een aantal uitgangspunten bij het verhaal van kosten en ook bij het vragen van financiële bijdragen. Deze worden hieronder besproken.

5.2 Algemene uitgangspunten gemeente Borsele

5.2.1 Kostenverhaal via anterieure overeenkomst

De gemeente gaat uit van kostenverhaal via een anterieure overeenkomst. Het werken met anterieure overeenkomsten is kostenbesparend en flexibeler, zowel voor de gemeente zelf als voor initiatiefnemers. In gevallen waarin het niet lukt om deze overeenkomst te sluiten wijst de gemeente een kostenverhaalsgebied aan in het omgevingsplan en geeft daarbij de voorschriften voor kostenverhaal. De gemeente neemt ook kostenverhaalsregels op in het omgevingsplan bijvoorbeeld als:

-

Voorzorgsmaatregel tegen een eventueel faillissement van één of meer van de anterieure contractpartners;

-

Onderhandelingspartners van de gemeente geen bankgarantie of onvoldoende andere solide garantstelling kunnen bieden voor betaling van de te verhalen kosten.

Het publiekrechtelijk spoor geldt als stok achter deur of garantstelling op het moment dat het kostenverhaal nog niet volledig gedekt en/of gewaarborgd is.

5.2.2 Gebiedseigen kosten worden volledig in rekening gebracht bij de initiatiefnemer

Gebiedseigen kosten worden volledig toegerekend aan het betreffende gebied en de gemeente brengt deze kosten volledig in rekening bij de initiatiefnemer. Vaak zijn plankosten de enige gebiedseigen kosten die de gemeente in rekening brengt, omdat de initiatiefnemer zelf de werkzaamheden voor het bouw- en woonrijp maken uitvoert. Ingeval de gemeente wel bouw- en woonrijp maken kosten moet maken, bijvoorbeeld de aanleg of verbetering van wegen die nodig is om het initiatief mogelijk te maken, dan worden deze kosten volledig in rekening gebracht bij de initiatiefnemer.

Een locatieontwikkeling brengt veelal een toename van verhard oppervlak met zich mee. Dit betekent dat er ook extra waterberging moet worden gerealiseerd om het verlies aan waterbergende capaciteit te compenseren en verdroging tegen te gaan. Waterberging dient bij voorkeur binnen de locatieontwikkeling te worden gerealiseerd, maar soms is dit niet mogelijk of doelmatig. In dat geval moet de initiatiefnemer een bijdrage betalen, conform de raamovereenkomst “Oprichting waterbergingsfonds gemeente Borsele”, aan de gemeente zodat de gemeente de waterberging op een andere geschikte locatie kan aanleggen. Afdrachten met betrekking tot waterberging worden gedaan in de reserve compensatie waterberging.

5.2.3 Toerekening van bovenwijkse kosten op grond van PPT-criteria

Bovenwijkse kosten worden toegerekend aan initiatieven op grond van de PPT-criteria (profijt, proportionaliteit en toerekenbaarheid). De gemeente kent op dit moment géén investeringen die voldoen aan het toerekenbaarheidsprincipe (causaal verband tussen initiatief en investering). Er wordt daarom géén standaardbijdrage gerekend voor bovenwijkse kosten. Desalniettemin kunnen er bovenwijkse kosten in rekening worden gebracht bij een initiatiefnemer als er een causaal verband bestaat tussen het initiatief en de investering. Per project zal een afzonderlijke beoordeling plaatsvinden of er op grond van de PPT-criteria bovenwijkse kosten verhaald kunnen worden op de initiatiefnemer.

Er kunnen diverse verdeelsleutels worden toegepast om de proportionaliteit te berekenen. Enkele voorbeelden hiervan zijn woningaantallen en verkeersbewegingen. De gemeente kiest per ontwikkeling de best passende verdeelsleutel.

5.2.4 Financiële bijdragen verdeeld op basis van woningequivalenten en draagkracht

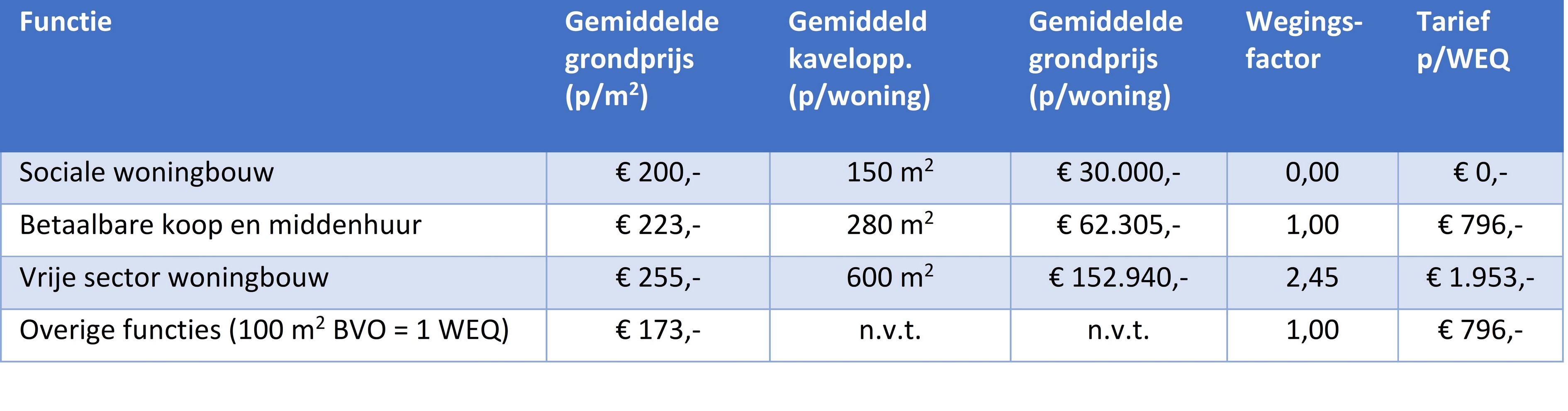

(Afdwingbare) financiële bijdragen worden toegerekend aan de bestaande en nieuwe stad op basis van woningequivalenten en het draagkrachtbeginsel. Iedere woning telt als één woningequivalent. Voor overige functies, zoals bedrijven, horeca en andere commerciële functies geldt dat 100 m2 BVO geldt als één woningequivalent. Niet ieder woningtype of functie wordt even zwaar belast. De verdeling van de kosten vindt plaats naar rato van draagkracht. Met andere woorden: de sterkste schouders dragen de zwaarste lasten. De relatieve draagkracht van de woningtypen en overige functies worden bepaald aan de hand van de gemiddelde grondwaarde.

5.2.5 Tijdshorizon financiële bijdragen (kostenvragers) en nieuwbouwplannen (kostendragers)

In dit Programma zijn alleen kostendragers en kostenvragers opgenomen met een tijdshorizon van 10 jaar opgenomen. Kostendragers en kostenvragers waarvan realisatie later wordt voorzien zijn niet meegenomen. Deze worden, indien het geval, meegenomen bij de jaarlijkse actualisatie.

5.2.6 De plankostenscan wordt gebruikt voor de berekening van de plankostenbijdrage

Voor het berekenen van de plankostenbijdrage van de initiatiefnemer wordt de plankostenscan ingevuld met objectieve projectinformatie. Daarnaast zal er een vergoedingspercentage worden toegepast op het totaalbedrag indien de initiatiefnemer bepaalde werkzaamheden en/of producten zelf uitvoert en/of opstelt.

5.2.7 Innen privaatrechtelijk kostenverhaal

Bij het sluiten van een anterieure overeenkomst wordt bepaald op welke momenten de betalingsverplichtingen voor het kostenverhaal voldaan moeten worden. De plankosten dienen bij ondertekening van de anterieure overeenkomst betaald te worden. De eventuele overige kosten en financiële bijdrage dienen te worden betaald bij het onherroepelijk worden van het ruimtelijk besluit.

5.2.8 Zekerheden

Om er zeker van te zijn dat de gemeente haar kostenverhaal voor de volledige 100% heeft gedekt dienen marktpartijen zekerheden te stellen bij het aangaan van anterieure overeenkomsten. De gemeente verlangt deze zekerheid in de vorm van een bankgarantie. In uitzonderlijke gevallen zal de gemeente ook akkoord gaan met een eerste recht van hypotheek.

5.2.9 Hardheidsclausule

Het college is bevoegd om in individuele gevallen en mits gemotiveerd af te wijken van dit Programma. Dit kan uitsluitend als de toepassing van dit Programma, naar het oordeel van het college, leidt tot een niet-billijke en onredelijke uitkomst, rekening houdend met het belang van transparant en evenredig kostenverhaal.

6 Financiële verantwoording

6.1 Algemeen

In dit Programma is opgenomen welke voorzieningen de gemeente wenst te gaan realiseren en waarvan ze een bijdrage in de kosten wenst van projecten die profijt hebben bij de aanleg van deze voorzieningen. Het storten van afdrachten in een reserve en het onttrekken van bedragen uit die reserve zijn bevoegdheden van de gemeenteraad.

6.2 Reserve financiële bijdragen

Ten aanzien van de financiële bijdragen bestaan er twee routes waarmee bijdragen verhaald kunnen worden, zijnde de privaatrechtelijke route en de publiekrechtelijke route. Ten aanzien van de bijdragen en de bestedingen van deze bijdragen dient er verantwoording te worden afgelegd. De verantwoording kan geschieden middels de jaarrekening. Om het financiële verloop van de geldstromen inzichtelijk te maken worden de financiële bijdragen in een reserve Financiële bijdragen gestort en onttrokken. De communicatie omtrent de reserve loopt via de paragraaf grondbeleid in de jaarrekening en de begroting.

6.3 Reserve compensatie waterberging

Het uitgangspunt is dat een initiatiefnemer waterberging voor zijn bouwplan op eigen terrein realiseert. Als dat niet lukt, doet de initiatiefnemer een bijdrage aan de gemeente, conform de raamovereenkomst “Oprichting waterbergingsfonds gemeente Borsele”. Dit stelt de gemeente in staat de waterberging op een andere, geschikte, locatie te realiseren. Afdrachten met betrekking tot waterberging worden gedaan in de reserve compensatie waterberging. De communicatie omtrent de reserve loopt via de paragraaf grondbeleid in de jaarrekening en de begroting.

7 Samenhang ruimtelijke ontwikkelingen en financiële bijdragen

De omgevingsvisie van de gemeente vormt de basis voor het vragen van een financiële bijdrage. Hierin wordt uiteengezet in welke ruimtelijke ontwikkelingen de gemeente investeringen wenst te doen over de komende jaren, en wat de samenhang is tussen deze investeringen en de ontwikkelingen waarop een deel van deze kosten verhaald zal worden. In de Omgevingsvisie van de gemeente Borsele wordt een aantal categorieën ruimtelijke ontwikkelingen benoemd waarvoor een financiële bijdrage wordt gevraagd:

Dorpsvernieuwing en samenstelling woningvoorraad ->

“Hoe houden we Borsele een fijne gemeente om te wonen?”

Denk hierbij aan investeringen in:

-

Het behoud en waar mogelijk verbeteren van eigen unieke ruimtelijke kwaliteiten;

-

Het bieden van ruimte voor ‘nieuwe’ woonvormen;

-

Het realiseren van (sociale) huur- of koopwoningen buiten het gebied van de betalende ontwikkeling om een naar prijsklasse evenwichtige samenstelling van de woningvoorraad in de gemeente of regio te bereiken;

-

Bij dorpsvernieuwing (inbreiding en herstructurering), bijdragen aan drie componenten:

-

Het bereikbaar zijn van de nodige maatschappelijke voorzieningen voor al onze inwoners;

-

Het bereikbaar houden en overeind houden van (gemeentelijke) maatschappelijke en sportvoorzieningen daar waar dat nodig is;

-

Het toegankelijk en inclusief houden van een woon-, leef- en werkklimaat waar iedereen zich veilig voelt en waar iedereen zo gezond mogelijk leeft.

Duurzaamheid, klimaatbestendigheid en waterberging ->

“Hoe maken we samen Borsele klimaatbestendig en duurzaam?”

Denk hierbij aan investeringen:

-

Het creëren van ruimte en mogelijkheden ten behoeve van de beschikbaarheid van voldoende zoet water en de beschikbaarheid van voldoende drinkwater;

-

De leefbaarheid en het behoud van de kwaliteit van het landschap als gevolg van de energietransitieopgave;

-

Het mogelijk maken van natuurinclusieve-, duurzaamheids- en klimaatadaptieve initiatieven;

-

Het betaalbaar maken van circulariteit bij bewoners én bedrijven;

-

Het verduurzamen van de bestaande bebouwing;

-

Het creëren van waterberging.

Herstructurering, revitalisering bedrijfsterreinen en verbetering (recreatieve) infrastructuur ->

“Hoe zetten we Borsele economisch en recreatief op de kaart?”

Denk hierbij aan investeringen in:

Herstructurering van bedrijfsterreinen, waaronder:

-

Verplaatsing van bedrijven uit dorpskernen die daar naar aard, omvang en/of milieubelasting niet meer passen;

-

Verplaatsing van niet-agrarische bedrijven uit het agrarisch gebied die daar naar aard, omvang en/of effecten op de agrarische sector niet meer passen;

-

Selectieve en doelgerichte revitalisering van verouderde bedrijventerreinen;

-

Verbetering openbare ruimte op verouderde bedrijfsterreinen;

-

De ontwikkeling van een fijnmazig en aantrekkelijk recreatief (fiets)padennetwerk (fietsroutes en knooppuntroutenetwerk);

-

Infrastructurele projecten waardoor de verkeersveiligheid wordt vergroot (onder meer vrij liggende fietspaden, terugdringen van sluipverkeer op plattelandswegen en bevorderen verkeersveiligheid in diverse kernen);

-

Het beleefbaar maken van de Westerschelde.

Versterken natuur, landschap en cultuurhistorie ->

“Hoe houden we Borsele mooi?”

Denk hierbij aan investeringen in:

-

De inpassing dan wel versterking van cultuurhistorische (landschaps)elementen, zoals dijken, kreken en kreekresten, inlagen, vliedbergen, kasteelterreinen;

-

De realisatie van nieuwe natuur;

-

De natuurvriendelijke inrichting van waterbergingsgebieden en ecologische verbindingszones.

In de Omgevingswet is bepaald dat bij het vragen van financiële bijdragen de samenhang tussen het vragen van een financiële bijdrage voor een ruimtelijke ontwikkeling en de activiteit waarvan de bijdrage wordt verlangd, wordt beschreven in een omgevingsvisie dan wel een programma.

In dit Programma zijn de onderstaande ruimtelijke ontwikkelingen opgenomen:

-

Het versterken van bestaande natuur en het realiseren van nieuwe natuur middels groenstructuurplannen;

-

Infrastructurele werken ter verbetering van de doorstroming en verkeersveiligheid in en tussen de kernen;

-

Investeringen in het verbeteren van de fietsinfrastructuur;

-

Investeringen in mobiliteitshubs;

-

Investeringen in de kwaliteit en klimaatadaptieve functie van de openbare ruimte;

-

Het verduurzamen van bedrijventerreinen;

-

Het realiseren van maatschappelijke voorzieningen zoals de motoriekroute;

-

Investeringen met betrekking tot stedelijke herstructurering.

8 Toerekening financiële bijdragen

8.1 Algemeen

Dit hoofdstuk bevat een beschrijving van de toerekening van financiële bijdragen aan ruimtelijke initiatieven.

8.2 Toerekening van financiële bijdragen

8.2.1 Berekening bruto investeringsbedrag

Allereerst wordt het bruto investeringsbedrag berekend. Dit is het totale bedrag aan investeringen dat is aangemerkt als (afdwingbare) financiële bijdrage (zie Bijlage 5: Investeringenlijst).

Bruto investeringsbedrag = € 43,4 miljoen

8.2.2 Berekening netto investeringsbedrag (voor correcties)

Om het netto investeringsbedrag (voor correcties) te berekenen wordt het bruto investeringsbedrag verminderd met eventuele subsidies en bijdragen die de gemeente ontvangen heeft. De gemeente mag namelijk geen kosten of financiële bijdragen verhalen bij initiatiefnemers als die anderszins verzekerd zijn, zoals bij subsidies en bijdragen het geval is.

Netto investeringsbedrag (voor correcties) = € 29,6 miljoen

8.2.3 Berekening netto investeringsbedrag (na correcties)

Nadat het netto investeringsbedrag voor correcties is berekend dient dit bedrag gecorrigeerd te worden voor hardheid en het type investering. In de investeringenlijst wordt onderscheid gemaakt in harde en zachte investeringen. Harde investeringen zijn concreet en hierover heeft bestuurlijke besluitvorming al plaatsgevonden. Zachte investeringen zijn minder concreet en gelden als wensen/ambities. Harde investeringen worden voor 100% meegenomen voor de berekening van de financiële bijdrage. Zachte investeringen worden voor 50% meegenomen.

Hierna kan er voor bepaalde type investeringen nog een correctie worden toegepast. Nieuw aan te leggen werken worden voor 100% meegenomen. Herinrichtingswerkzaamheden worden voor 30% meegenomen, voor deze type werkzaamheden geldt dat ca. 30% van de investering betrekking heeft op klimaatadaptatie, en daardoor onderdeel is van de categorieën waarvoor een financiële bijdrage gevraagd kan worden. Onderhoudswerkzaamheden worden niet meegenomen bij de berekening van de financiële bijdrage.

Netto investeringsbedrag (na correcties) = € 13,4 miljoen

8.2.4 Berekening toerekenbaar deel aan nieuwbouw

Het gecorrigeerde netto investeringsbedrag is het bedrag wat de gemeente in theorie kan verhalen op de “bestaande stad” en “nieuwe stad”. De gemeente kan geen financiële bijdrage in rekening brengen bij de bestaande stad, dus dekt de gemeente dit deel van de investeringen uit de algemene middelen. Het deel wat toerekenbaar is aan de nieuwe stad verhaalt de gemeente bij nieuwbouwplannen. Iedere woning staat gelijk aan één woningequivalent. Voor overige functies geldt dat 100 m2 brutovloeroppervlak (BVO) gelijk staat aan één woningequivalent.

Woningequivalenten bestaande stad = 15.370 WEQ

Woningequivalenten nieuwe stad = 1.525 WEQ

Woningequivalenten totaal = 16.895 WEQ

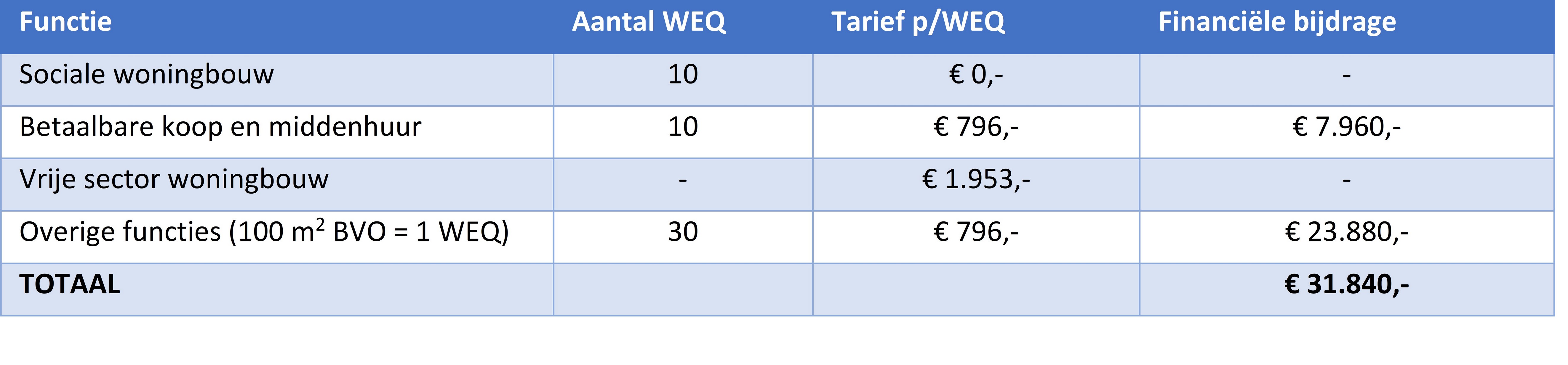

Standaardtarief financiële bijdrage per woningequivalent = € 13,4 miljoen / 16.895 WEQ = € 796,-

8.2.5 Toepassen wegingsfactor

Niet alle woningtypen en overige functies hebben dezelfde opbrengstpotentie (“draagkracht”). Het standaardtarief moet vermenigvuldigd worden met de wegingsfactor om te komen tot een tarief dat in verhouding staat tot de opbrengstpotentie. De wegingsfactor is bepaald op basis van de gemiddelde grondwaarde van de verschillende functies. De gemiddelde grondprijs van een betaalbare koop of middenhuurwoning en overige functies wordt als basis genomen, daarom geldt voor die categorie een wegingsfactor van 1,00. Sociale woningbouw wordt vrijgesteld van een financiële bijdrage, voor deze categorie geldt een wegingsfactor van 0,00. De wegingsfactor wordt bepaald door de gemiddelde grondprijs van een vrijesectorwoning te delen door de gemiddelde grondprijs van een betaalbare koop en middenhuurwoning.

Het standaardtarief € 796,- per woning wordt vermenigvuldigd met de wegingsfactor om het tarief per functie te berekenen.

II Overzicht Documentenbijlagen

- Bijlage 1: Wettelijk kader bovenwijkse voorzieningen (Omgevingswet en Omgevingsbesluit)

-

/join/id/regdata/gm0654/2025/074cb0baf48d4bdbb1b3de459511c824/nld@2025‑03‑17;09394998

- Bijlage 2: Wettelijk kader financiële bijdragen (Omgevingswet en Omgevingsbesluit)

-

/join/id/regdata/gm0654/2025/6d7bd65d8b38463ea25bfaa8bbba012c/nld@2025‑03‑17;09394998

- Bijlage 3: Kostenverhaal met en zonder tijdvak

-

/join/id/regdata/gm0654/2025/849cc94262a449f1b2c148d652e5f7a9/nld@2025‑03‑17;09394998

- Bijlage 4: Begrippenlijst

-

/join/id/regdata/gm0654/2025/d88893ea40654ae18872bbaf2190f249/nld@2025‑03‑17;09394998

- Bijlage 5: Investeringenlijst

-

/join/id/regdata/gm0654/2025/7de81f0b2b59472c9735b37d3eaa7b01/nld@2025‑03‑17;09394998

- Bijlage 6: Programma kostenverhaal en financiële bijdragen 2025

-

/join/id/regdata/gm0654/2025/e75eb686b2cd481c972f0f4e19474786/nld@2025‑03‑17;09394998

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl