Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR736843

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR736843/1

Nota Investeren, activeren en afschrijven 2024 -2029

Geldend van 20-03-2025 t/m heden met terugwerkende kracht vanaf 01-01-2024

Intitulé

Nota Investeren, activeren en afschrijven 2024 -2029De raad van de gemeente Baarn

- gelezen het voorstel van burgemeester en wethouders d.d. 27 februari 2024

- behandeld in de informatie aan de raad d.d. 6 maart 2024

- behandeld in het debat in de raad d.d. 13 maart 2024

b e s l u i t:

1. de nota Investeren, activeren en afschrijven vast te stellen;

2. de nota Misbruik en Oneigenlijk gebruik vast te stellen

3. de nota Risicomanagement en Weerstandsvermogen vast te stellen;

4. het treasurystatuut vast te stellen.

Inhoud

Hoofdstuk I Begrippenkader ................................................................................... 3

Hoofdstuk 2 Besluitvorming, uitvoering en verantwoording van investeringen ................... 4

2.1 Aanmelden nieuwe investeringen .......................................................................... 4

2.2 Kredietverlening ............................................................................................... 4

2.3 Uitvoeren van investeringen ................................................................................ 4

Hoofdstuk 3 Activeren ........................................................................................... 6

3.1 Immateriële vaste activa .................................................................................... 6

3.2 Materiële vaste activa ....................................................................................... 7

Hoofdstuk 4 Waarderen ....................................................................................... 11

4.1 Immateriële vaste activa .................................................................................. 11

4.2 Materiële vaste activa ..................................................................................... 11

4.3 Financiële vaste activa ..................................................................................... 11

Hoofdstuk 5 Afschrijven ....................................................................................... 12

5.1 Afschrijvingsmethode ....................................................................................... 12

5.2 Afschrijvingstermijnen ...................................................................................... 12

5.3 Niet afschrijven op grond ................................................................................ 12

5.4 Startmoment van afschijven ............................................................................ 12

5.5 Restwaarden ................................................................................................ 12

Hoofdstuk 6 Rente ............................................................................................. 14

Hoofdstuk 7 Inwerkingtreding .............................................................................. 15

Hoofdstuk 1 Begrippenkader

In dit hoofdstuk worden de verschillende kernbegrippen in het kader van de financiële nota “investeren, activeren en afschrijven” omschreven.

Investeren: het doen van uitgaven voor bedrijfsmiddelen waarvan de intentie is om deze duurzaam te gebruiken voor de bedrijfsuitoefening. Het nut van deze bedrijfsmiddelen strekt zich over meerdere jaren uit. Daarbij kunnen investeringen worden onderverdeeld in nieuwe investeringen, vervangingsinvesteringen of levensduur verlengende investeringen (investeringen die leiden tot een leiden tot een substantiële levensduurverlenging van bestaande activa, zoals een renovatie van een gebouw).

Activeren: het boekhoudkundig registreren van een investering als vaste activa (bezit) op de balans om zo de kosten van de bedrijfsmiddelen te verdelen over en toe te rekenen aan de gebruiksduur van het bedrijfsmiddel. Op de balans worden onder de vaste activa afzonderlijk opgenomen de immateriële vaste activa, de materiële vaste activa en financiële vaste activa, Immateriële vaste activa: vaste activa die niet tastbaar zijn. Het betreft bezittingen die een rol spelen in het financiële proces in plaats van het fysieke bedrijfsproces. Te onderscheiden immateriële vaste activa zijn:

1. kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

2. kosten van onderzoek en ontwikkeling voor een bepaald actief;

3. Bijdrage aan activa in eigendom van derden.

Materiele vaste activa: materiële bezittingen die langdurig worden gebruikt voor haar beleidsrealisatie en bedrijfsvoering. Op de balans worden deze onderverdeeld in investeringsuitgaven waarvoor ter dekking van de lasten een gemeentelijke heffing kan worden geheven (bijv. riolering) en investeringsuitgaven waarvoor ter dekking van de lasten geen gemeentelijke heffing kan worden geheven (stadhuis, scholen, computers, wegen). Financiële vaste activa: deelnemingen in het kapitaal van verbonden partijen en lange-termijn voorschotten, in de vorm van liquide middelen of in de vorm van uitstel van betaling, aan verbonden partijen. Wat de financiële activa onderscheidt van de geldbeleggingen is dat bij financiële vaste activa de organisatie meestal inspraak heeft in het bestuur van de andere organisatie.

Afschrijven: het boekhoudkundig laten zien dat de waarde van een bedrijfsmiddel in de loop van de tijd afneemt. De waarde afname wordt veroorzaakt door technische slijtage en/of economische veroudering. Het af te schrijven bedrag hangt af van de verwachte toekomstige gebruiksduur van de investering en de afschrijvingsmethode. De gebruiksduur bepaalt de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten.

Hoofdstuk 2 Besluitvorming, uitvoering en verantwoording van investeringen

Investeringen worden doorgaans eerst opgenomen in het meerjarig investeringsplan (MIP). Nadat de raad vervolgens een krediet heeft verleend, starten de voorbereiding en uitvoering. Uiteindelijk worden kredieten en hiermee gepaard gaande uitgaven verantwoord in de jaarstukken. De bestuurlijke werkwijze van dit proces is wordt dit hoofdstuk beschreven.

Artikel 2.1 Aanmelden nieuwe investeringen

Met de Perspectiefnota start een nieuwe planning- en controlcyclus. Dit houdt in dat nieuwe investeringsvoorstellen in principe bij de Perspectiefnota dienen te worden ingediend. In deze categorie vallen ook specifieke beheerplannen waarin investeringen zijn opgenomen, zoals bijvoorbeeld een onderwijshuisvestingsplan, rioleringsplan, beheerplan wegen of ICT-plan. Van investeringen die met de nodige zekerheid te voorzien zijn maar waarvan concrete plannen ontbreken kan een voorstel voor stelpost worden ingediend. In het besluitvormingsproces van de perspectiefnota worden deze nieuwe investeringsvoorstellen afgewogen tegen de beschikbare financiële ruimte en eventueel andere nog niet geautoriseerde investeringen.

In het proces van de perspectiefnota wordt tevens de investeringen in het Meerjarig Investeringsplan (MIP) qua bedrag en planning geactualiseerd. Deze actualisatie, samen met de gehonoreerde nieuwe investeringen worden verwerkt in het MIP bij de Programmabegroting.

Bij uitzondering kan de raad besluiten tot (kredietverlening voor) een investering die nog niet in het MIP is opgenomen. Dit geldt bijvoorbeeld ook voor beheerplannen waarvan de besluitvorming niet kan wachten tot de eerstvolgende Perspectiefnota. Bij deze tussentijdse besluitvorming moet in de nota het spoedeisende karakter worden beargumenteerd en moet worden aangegeven in hoeverre de investeringen binnen de financiële kaders past. Is de investering groter dan € 1 mln, dan moet de raad worden geïnformeerd over het effect op de schuldpositie van de gemeente. De investering wordt dan bij de eerstvolgende actualisatie in het MIP opgenomen, nog voor de afweging van eventuele andere nieuwe investeringen.

Artikel 2.2 Kredietverlening

Kredietverlening is het toestemming om het doen van investeringsuitgaven. De bevoegdheid hiervan berust bij de gemeenteraad. Buiten de verleende (of toegekende) kredieten mogen geen investeringsuitgaven worden gedaan. In de besluitvorming bij de programmabegroting wordt de raad gevraagd de kredieten te verlenen voor alle investeringen in de eerste jaarschijf van het MIP (het begrotingsjaar). Als de raad een uitgewerkt voorstel voor kredietverlening van een investering wilt ontvangen, dan geeft de raad dat bij de begrotingsbehandeling aan. Dergelijke voorstellen voor kredietverlening vindt plaats bij een P&C-product of via een separaat raadsvoorstel. Daarbij is vanuit het budgetrecht van de raad belangrijk dat een duidelijk geformuleerd besluitpunt wordt opgenomen waarvoor en voor welk bedrag een krediet wordt verleend en hoe de structurele kapitaallasten worden gedekt. Het gaat hierbij om het volledige uit te geven bedrag, ongeacht of een gedeelte wordt gedekt door bijdragen van derden. Een investering van € 200.000 waarvan € 50.000 wordt gedekt door subsidies, vraagt om een krediet van € 200.000.

Artikel 2.3 Uitvoeren van investeringen

Na kredietverlening wordt de investering uitgevoerd. In de P&C-cyclus wordt de raad geïnformeerd over de besteding van verleende kredieten. Bij de tussenrapportage wordt op hoofdlijnen de voortgang (inhoudelijk en financieel) van lopende investeringen gepresenteerd. Ook eventuele (verwachte) overschrijdingen of dreigende tegenvallers in bijdragen van derden die als dekking van een krediet waren voorzien, worden aangegeven.

In de Jaarrekening wordt een overzicht opgenomen van de restantkredieten. Daarin wordt per krediet aangegeven welk bedrag er is verleend, hoe veel daarvan is besteed en wat het resterende krediet is.

Met de realisatie van investeringen kan de nodige tijd zijn gemoeid en jaargrensoverstijgend zijn. Dit is geen bezwaar maar vraagt wel om kaders om realistische planning vooraf en scherpte in de uitvoering te stimuleren.

Ook wordt hiermee het ontstaan van een stuwmeer aan openstaande kredieten en onduidelijk beeld van het budgetbeslag tegengegaan. Dit maakt de spelregel dat kredieten in principe maximaal twee jaar na kredietverlening open blijven staan, te beoordelen aan het eind van een boekjaar. Voor verlenging van deze periode worden is besluitvorming nodig door burgemeester en wethouders. Beargumenteerde verzoeken hiervoor worden ingediend in het jaarrekeningproces.

Hoofdstuk 3 Activeren

Investeringen met een meerjarig nut moeten vanwege het stelsel van baten en lasten geactiveerd worden voor de levensduur. Deze activa vertegenwoordigen een waarde op balans. De activa worden op grond van het BBV verplicht uitgesplitst naar immateriële vaste activa, materiële vaste activa en financiële vaste activa.

Artikel 3.1 Immateriële vaste activa

Op de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

- Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- Kosten van onderzoek en ontwikkeling voor een bepaald actief;

- Bijdragen aan activa in eigendom van derden.

Het BBV staat slechts in zeer beperkte mate activering van immateriële investeringen toe. Bovendien is de activering van immateriële investeringen nooit verplicht.

3.1.1. Kosten verbonden aan het van sluiten van geldleningen

De BBV beveelt aan om de kosten verbonden aan het sluiten van een geldlening, zeker als deze relatief van geringe omvang zijn, niet te activeren maar deze in het jaar waarin ze worden gemaakt als een exploitatielast in de jaarrekening op te nemen. Deze aanbeveling nemen we over door kosten verbonden aan geldleningen niet te activeren.

3.1.2 Kosten van onderzoek en ontwikkeling

De kosten voor onderzoek en ontwikkeling staan ook bekend onder de naam “Voorbereidingsbudget krediet”. Stelregel is dat de omvang van het voorbereidingskrediet maximaal 5% van het in te schatten investeringsbedrag is. Als dit niet voldoend is, dan wordt dit vooraf beargumenteerd aangegeven. Daarbij is het activeren van kosten van onderzoek en ontwikkeling als immaterieel actief is op grond van het BBV alleen toegestaan als voldaan wordt aan de volgende voorwaarden:

- De gemeente heeft de intentie het actief te gebruiken of te verkopen;

- De technische uitvoerbaarheid om het actief te voltooien staat vast;

- Het actief zal in de toekomst economisch of maatschappelijk nut genereren;

- De uitgaven die aan het actief zijn toe te rekenen kunnen betrouwbaar worden vastgesteld.

De kosten van onderzoek en ontwikkeling mogen maximaal vijf jaar worden geactiveerd. Wanneer tijdens of na afloop van die periode blijkt dat de kosten niet tot een investering leiden, moet de resterende boekwaarde op dat moment direct worden afgeschreven ten laste van de exploitatie.

Daarbij is in ‘kosten voor onderzoek en ontwikkeling’ onderscheid te maken tussen de kosten voorafgaand aan een investering, en onderzoeks- en ontwikkelingskosten die onderdeel uitmaken van een investering. Het verschil tussen beide is met name of al is besloten wat de investering gaat zijn.

De kosten tot aan het moment dat wordt besloten welke investering wordt gedaan, zijn kosten die alleen onder voorwaarden mogen worden geactiveerd of direct ten laste van de exploitatie moeten worden gebracht. Is besloten wat de investering gaat zijn, dan mogen kosten voor onderzoek en ontwikkeling zondermeer worden geactiveerd.

a) Niet activeerbare kosten voor het investeringsbesluit

Kosten om te onderzoeken wat de (technische) investeringsbehoefte is, bijvoorbeeld rioolinspecties of draagkracht onderzoek bij bruggen, behoren tot de normale kosten tijdens de levensduur van activa. Ook de kosten van variantenstudies, waarin nog wordt gekeken wat de onderhoudsbehoefte is, wat de beleidswensen zijn, wat de kosten per variant zijn enzovoorts behoren tot de normale kosten van de gemeente. Deze kosten zijn niet activeerbaar en komen ten laste van de exploitatie.

b. Activeerbare kosten vóór het investeringsbesluit

Als kosten voor onderzoek en ontwikkeling worden de kosten gezien als het maken van een masterplan of ontwerp op wijkniveau, op basis waarvan vervolgens verschillende straten opnieuw worden aangelegd. Omdat de ontwerpkosten op een overkoepelend niveau worden gemaakt zijn deze geen onderdeel van de uiteindelijke investering (per straat). Belangrijk criterium hierbij is dat de kosten wel direct leiden tot één of meer investeringen of specifiek worden gemaakt om te komen tot een investering. Een beleidsplan, algeheel beeldkwaliteitsplan of structuurvisie bijvoorbeeld voldoen niet aan deze kenmerken. In het BBV is bepaald dat de kosten voor onderzoek en ontwikkeling onder voorwaarden mogen worden geactiveerd.

a. Activeerbare kosten ná het investeringsbesluit:

Ook nadat is besloten om te investeren in bijvoorbeeld het vervangen van een riolering en de herinrichting van een straat, of een grootschalige renovatie van een gebouw, worden kosten gemaakt ter voorbereiding van de feitelijke investering. Het gaat dan bijvoorbeeld om onderzoek naar de grondwaterstand of de aanwezigheid van beschermede diersoorten. Er worden ontwerpkosten gemaakt en kosten voor participatie en inspraak, mogelijk ook voor varianten die uiteindelijk niet worden uitgevoerd. Deze kosten, ná het besluit om te investeren, gelden als bijkomende kosten en moeten verplicht als onderdeel van de uiteindelijke investering worden geactiveerd.

3.1.3 Bijdrage aan activa in eigendom van derden

Gemeenten kunnen bijdragen aan activa in eigendom van derden activeren. Het gaat dan om bijdragen aan bijvoorbeeld onderwijsinstellingen, sportverenigingen of culturele instellingen.

Om bijdragen aan activa in eigendom van derden te mogen activeren, gelden vanuit het BBV de volgende voorwaarden:

- Er is sprake van een investering door een derde;

- Deze investering draagt bij aan de publieke taak van de gemeente;

- De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals overeengekomen;

- De bijdrage kan worden teruggevorderd indien de derde in gebreke blijft of anders recht kan doen gelden op de activa die samenhangen met de investering.

De voorwaarden dat de derde partij werkelijk investeert en daarmee niet in gebreke blijft, borgen we door pas bij te dragen op het moment dat daadwerkelijk wordt geïnvesteerd. Voorafgaand aan het besluit om bij te dragen wordt beoordeeld of wordt geïnvesteerd in de publieke taak. Het kunnen terug vorderen van de bijdrage óf aanspraak maken op hetgeen waarin geïnvesteerd wordt als de derde partij in gebreke blijft (van het uitvoeren van de publieke taak) wordt per bijdrage vastgelegd. Vaak gaat het om bijdragen aan instellingen waarmee de gemeente ook een subsidierelatie heeft, waarmee de continuering van de publieke taak verder is geborgd.

Bijdragen aan activa in eigendom van derden worden geactiveerd volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (artikel 64, lid 3 BBV).

Artikel 3.2 Materiële vaste activa

3.2.1 Onderverdeling materiële vaste activa

De materiële activa dienen onderverdeeld te worden in:

a) Investeringen met een economisch nut;

b) Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

c) Investeringen in de openbare ruimte met een maatschappelijk nut

a) Economisch nut

MVA hebben een economisch nut indien ze verhandelbaar zijn (er een markt voor is) en/of indien ze kunnen bijdragen aan het genereren van middelen. Alle investeringen met economisch nut moeten worden geactiveerd. Een uitzondering is gemaakt voor kunstvoorwerpen met een cultuurhistorische waarde. Deze mogen op grond van artikel 59 lid 2 van het BBV niet worden geactiveerd.

b) Economisch nut waarvoor een heffing kan worden geheven

Indien bij MVA met een economisch nut het genereren van middelen gebeurt of kan gebeuren middels het vragen van rechten of heffingen, dan spreekt het BBV van MVA met een economisch nut waarvoor ter bestrijding van de kosten een heffing kan worden geheven. Een voorbeeld is investeringen in de aanleg van riolering. De waardering van deze activa is gelijk aan de waardering van de MVA met economisch nut waarvoor geen heffing kan worden geheven.

c) Maatschappelijk nut

MVA in de openbare ruimte met een maatschappelijk nut genereren geen middelen, maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen, bruggen en groenvoorzieningen.

3.2.3 Ondergrens voor activeren

Het wel of niet activeren heeft zowel bestuurlijke als administratieve gevolgen. Voor zover kosten die niet worden geactiveerd, passen binnen de vastgestelde begroting ligt het budgetrecht bij het college. Voor kosten die worden geactiveerd ligt het budgetrecht bij de gemeenteraad en is een apart kredietbesluit nodig. Daar komt bij dat investeringen leiden tot activa op de balans waarvan tijdens de levensduur het bestaan moet kunnen worden aangetoond. Ook is er de financiële verwerking van activa in rente en afschrijvingslasten. Uit het oogpunt van het in de hand houden van administratieve lasten is het van belang een ondergrens te hanteren voor het activeren van investeringsbedragen.

De gemeente Baarn hanteert een ondergrens van € 30.000 en een gebruiksduur vanaf drie jaar. Investeringen tot een bedrag van € 30.000 en een gebruiksduur korter dan drie jaar worden rechtstreeks in de exploitatie verantwoord.

3.2.3 Activeren in het geheel van een materieel actief

Een te activeren object/kapitaalgoed (zoals een brug of kantoorpand) bestaat uit verschillende samenstellende bestandsdelen (pijlers, wegdek, reling resp. gebouw, installaties, vloerbedekking) waarvan ieder bestanddeel een verschillende levensduur/afschrijvingstermijn heeft. De gemeente kiest er voor om een materieel actief in zijn geheel te activeren en één afschrijvingstermijn voor dit geheel te hanteren in plaats van verschillende afschrijvingstermijn. De onderdelen die een kortere gebruiksduur hebben dan de vooraf bepaalde gebruiksduur van het gehele actief, en dus eerder vervangen moeten worden, vallen onder het groot onderhoud. Via het gevormde onderhoudsvoorziening worden de kosten van toekomstig groot onderhoud gelijkmatig gespreid worden in de tijd.

Met andere woorden, de componentenmethode wordt niet toegepast.

3.2.4 Onderscheid levensduur verlengende investeringen en onderhoud

Levensduur verlengende investeringen, vervangingsinvesteringen en onderhoud loopt qua terminologie en financiële handelwijze nogal eens door elkaar heen. Deze paragraaf omvat bepalingen over het onderscheid en de toe te passen regelgeving hierbij.

Het merendeel van de investeringen die de gemeente doet, is ter vervanging van (onderdelen van) een bestaand activum. Denk daarbij aan het vervangen van een weg, een riolering of een installatie in een gebouw. De aanleiding om te investeren is vaak dat de technische staat niet meer voldoet, wat binnen gemeenten over het algemeen wordt betiteld als ‘er is een onderhoudsbehoefte’ of dat ‘groot onderhoud’ moet worden uitgevoerd. Het onderscheid dat het BBV tussen beide maakt is dat 'levensduur verlengende investeringen leiden tot een substantiële levensduurverlenging of waarde verhoging van betreffend actief. Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw. Het gaat hier dus niet om (groot)onderhoud. Onderhoud is niet levensduur verlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden.'

Uiteindelijk bepaalt de aard van de werkzaamheden of de kosten moeten worden geactiveerd of niet. Als de werkzaamheden vallen binnen de hiervoor genoemde definitie van onderhoud worden de kosten ten laste van de exploitatie verantwoord. Wanneer sprake is van vervanging van (een onderdeel van) een bestaand activum, of een levensduur verlengende investering, worden de kosten geactiveerd.

Kosten van groot cyclisch onderhoud (indien niet levensduur verlengend of niet waarde verhogend) mogen niet worden geactiveerd en worden ten laste van de exploitatie gebracht of bij aanwezigheid, van de voorziening groot onderhoud. Kosten van groot onderhoud ontstaan na een langere gebruiksperiode van een object en zijn veelal ingrijpend van aard en betreffen een groot of belangrijk deel van het object. Voorbeeld zijn o.a. het vernieuwen van de bitumen laag van het dak van een gebouw of de toplaag van een weg.

Kosten van het wegwerken van achterstallig onderhoud zijn aan te merken als onderhoud, deze dienen ineens ten laste van de exploitatie (of van de voorziening groot onderhoud) te worden gebracht. Achterstallig onderhoud kan ook worden verholpen door het gehele investeringsgoed (versneld) te vervangen door bijvoorbeeld een renovatie van een gebouw of een vervanging van een weg. In dat geval is, ook al is de aanleiding achterstallig onderhoud, er sprake van kosten die moeten worden geactiveerd.

Kosten van klein onderhoud mogen niet worden geactiveerd, maar dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht. Het gaat hierbij om periodieke kosten die noodzakelijk zijn om het object in goede staat te houden tegen een van tevoren vastgesteld kwaliteitsniveau. Hierbij moet worden gedacht aan maatregelen die noodzakelijk zijn om het object blijvend naar behoren te laten functioneren of haar representativiteit te laten behouden. Voorbeelden van regelmatig voorkomende onderhoudskosten betreffen onder meer het reinigen van rioolstelsels of het plegen van onderhoud aan installaties.

Artikel 3.3 Financiële vaste activa

Het BBV schrijft voor dat op de balans onder de financiële vaste activa afzonderlijk worden opgenomen:

a. Kapitaalverstrekkingen aan:

- deelnemingen;

- gemeenschappelijke regelingen;

- overige verbonden partijen;

b. Leningen aan:

- openbare lichamen (als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;)

- woningbouwcorporaties;

- deelnemingen;

- overige verbonden partijen;

c. Overige langlopende leningen;

d. Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

e. Uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

f. Overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Het verloop van de Financiële vaste activa wordt jaarlijks in de jaarstukken gepresenteerd.

Hoofdstuk 4 Waarderen

De waardering van activa, de bepaling van de oorspronkelijke verkrijgings- of aanschafprijs, wordt door het BBV voorgeschreven.

Artikel 4.1 Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd tegen de historische kostprijs.

Artikel 4.2 Materiële vaste activa

De notitie Materiële vaste activa van de commissie BBV geeft bepalingen voor de waardering van. materiële vaste activa. Deze bepalingen worden toegepast op de activa.

Materiële vaste activa worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

De vervaardigingsprijs omvat de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts een redelijk deel van de indirecte kosten worden opgenomen en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend. In de toelichting kan dan opgenomen dat deze rente is geactiveerd.

We kiezen er voor om rente over het tijdvak van de vervaardiging van een actief niet te rekenen tot de vervaardigingsprijs en dus niet te activeren. Activeren van deze rente zou betekenen dat tijdens de gebruiksduur van de investering rente wordt toegerekend over geactiveerde rentekosten. In plaats daarvan verantwoorden we deze rente rechtstreeks ten laste van de exploitatie.

Artikel 4.3 Financiële vaste activa

De onder de financiële vaste activa opgenomen leningen verstrekt aan derden worden gewaardeerd tegen de nominale waarde. Deelnemingen en effecten worden gewaardeerd tegen de verkrijgingsprijs of de lagere marktwaarde. Langlopende vorderingen worden, onder aftrek van eventuele voorzieningen voor oninbaarheid, tegen de nominale waarde gewaardeerd. De voorziening voor oninbaarheid wordt statisch bepaald al naar gelang de ouderdom en de volwaardigheid van de openstaande vordering.

Kapitaalverstrekkingen en leningen worden gewaardeerd tegen de nominale waarde onder aftrek van eventuele aflossingen. Deelnemingen worden in afwijking hiervan gewaardeerd tegen marktwaarde indien deze lager is dan de verkrijgingsprijs.

Hoofdstuk 5 Afschrijven

Artikel 5.1 Afschrijvingsmethode

De gemeente hanteert de lineaire methode van afschrijven. Bij de lineaire methode blijven de afschrijvingen gedurende de afschrijvingstermijn gelijk, de rentelasten nemen af. De vrijvallende kapitaallasten vallen vrij ten gunste van de exploitatie. Voordelen van de lineaire methode ten opzichte van de annuïtaire methode zijn een lagere omvang van kapitaallasten over de looptijd van het actief en de relatief eenvoudige administratieve verwerking.

In het verleden heeft de gemeente voor drie specifieke investeringen gekozen voor een annuïtaire afschrijvingsmethode. Voor deze drie activa blijft deze annuïtaire afschrijving gehandhaafd.

Artikel 5.2 Afschrijvingstermijnen

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is gebaseerd op de verwachte toekomstige gebruiksduur. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

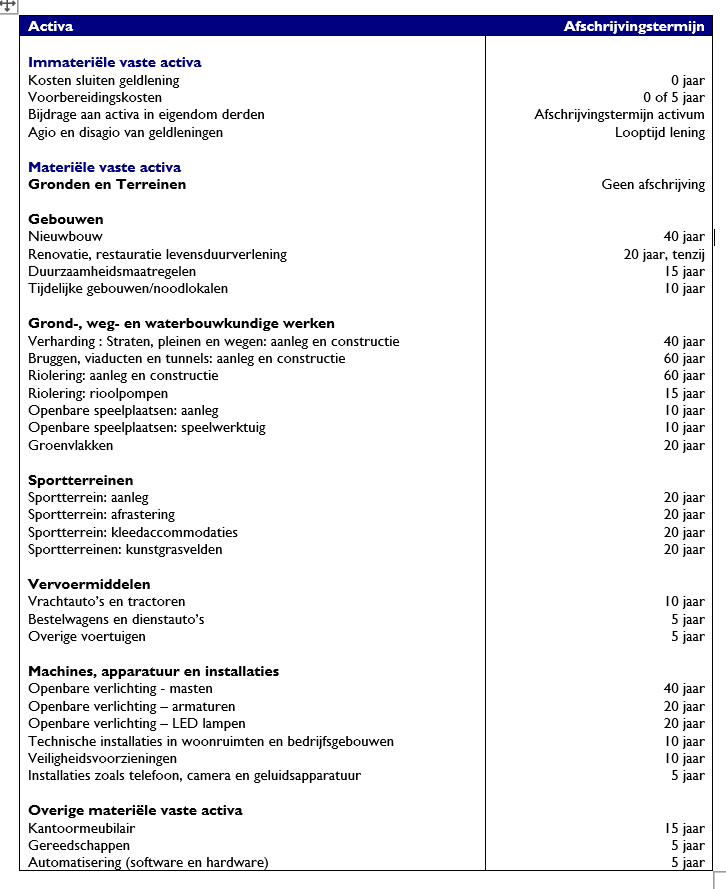

Bij iedere nieuwe investering wordt afzonderlijk bepaald wat de afschrijvingstermijn is. Voor het bepalen van de afschrijvingstermijn wordt gebruik gemaakt van de afschrijvingstabel die als bijlage bij deze nota opgenomen. Deze tabel omvat de meest voorkomende investeringen die de gemeente doet, maar kan nooit 100% volledig zijn. Wanneer een investering of component niet in de tabel voorkomt, wordt de afschrijvingstermijn gebaseerd op de verwachte technische levensduur, of de economische levensduur wanneer deze korter is dan de technische levensduur.

De raad kan gemotiveerd besluiten een investering in een andere termijn dan volgens de afschrijvingstabel af te schrijven, op basis van de verwachte economische levensduur. Dit kan het geval zijn als wordt voorzien dat een investering minder lang meegaat dan de technische levensduur. Zo zal bijvoorbeeld een renovatie van een gebouw waarvan wordt verwacht dat dit minder lang zal worden gebruikt dan de normale afschrijvingstermijn van een renovatie, worden afgeschreven over de economische levensduur in plaats van de technische levensduur.

Artikel 5.3 Niet afschrijven op grond

Onder de duurzame productiemiddelen wordt in de bedrijfseconomie aan grond een bijzondere plaats toegekend. Grond is namelijk niet aan slijtage onderhevig en ondergaat als gevolg daarvan geen waardevermindering. Er bestaat dus ook geen noodzaak tot afschrijving. De beleidslijn is dan ook om op grond niet af te schrijven.

Op financiële activa (geldverstrekkingen aan derden) wordt logischerwijs niet op afgeschreven, behalve als er sprake is van een incourante vordering. Dan moet er een eenmalige afschrijving plaatsvinden ter hoogte van de incourante vordering.

Artikel 5.4 Startmoment van afschijven

Investering waarvan is voorgeschreven dat deze worden geactiveerd, moeten uiterlijk op het moment van ingebruikname te zijn geactiveerd als activa in bedrijf. Het krediet wordt dan afgesloten en in de jaarstukken als actief op de balans zichtbaar zijn. Met de afschrijving wordt begonnen in het jaar volgend op de ingebruikname. Met andere woorden, als de investering in jaar t in gebruik is genomen en geactiveerd, zal vanaf jaar t+1 de afschrijving starten. Het feit dat er in sommige gevallen nog projectkosten gemaakt moeten worden, is geen beletsel voor de activering. Dergelijke kosten en eventuele nakomende kosten komen dan op t+1 ten laste van de exploitatie. Is er sprake van significante grote nakomende kosten dan kan een eenmaal afgesloten krediet hiervoor weer worden geopend via een raadsbesluit.

Artikel 5.5 Restwaarden

De restwaarde is de waarde van een activum aan het eind van de gebruiktermijn tegen het huidig prijspeil. De mogelijkheid bestaat om vooraf een inschatting te maken van de restwaarde van een actief. Het actief wordt dan tijdens de gebruiksduur niet geheel afgeschreven, maar slechts tot het bedrag van de geschatte restwaarde.

Hierdoor worden de jaarlijkse afschrijvingslasten lager. Het vraagt echter ook dat de restwaarde wordt onderbouwd en periodiek wordt getoetst of de gehanteerde restwaarde nog reëel is.

Vanwege het voorzichtigheidsprincipe, beperken van administratieve bewaking en de inschatting dat een goede prognose van de restwaarde moeilijk te maken is, kent de gemeente Baarn in de afschrijvingen geen restwaarde toe aan activa. Afgeschreven wordt tot restwaarde € 0.

Hoofdstuk 6 Rente

De financiering van investeringen brengt rentelasten met zich mee. Deze rentelasten worden verdeeld (omgeslagen) over de vaste activa. Daarbij hanteert de gemeente Baarn in principe het systeem van integrale financiering. Dit betekent dat de werkelijk betaalde rente op leningen naar evenredigheid over de vaste activa verdelen (omslaan) in plaats van rechtstreeks doorbelasten aan individuele investeringsobjecten (zogeheten projectfinanciering). In geval van projectfinanciering worden de rentelasten voortkomend uit deze financiering aan die activiteit op het betreffende taakveld toegerekend (via het taakveld treasury) en worden niet meegenomen in de omslagrente over het geheel van de activa.

De begrote toe te rekenen en werkelijke toegerekende rente aan investeringen, als onderdeel van de kapitaallast, wordt berekend conform BBV voorschriften. Dit is beschreven in de notitie Rente 2017 van de cie BBV. Peildatum voor de toerekening is de boekwaarde op 1 januari van het boekjaar.

Hoofdstuk 7 Inwerkingtreding

De voorgaande nota investeren, activeren en afschrijven (mei 2021) wordt ingetrokken, met dien verstande dat deze van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar 2023.

Deze nota treedt in werking op de dag na de datum van bekendmaking. en indien van toepassing werkt terug tot I januari 2024.

Ondertekening

Vastgesteld in de vergadering, op 27 maart 2024

Namens deze,C. Heusingveld griffier M.A. Röell voorzitter

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl