Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR736763

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR736763/1

Regeling vervallen per 01-01-2026

Beleidsregels bijzondere bijstand alleenverdienersproblematiek fase 1 gemeente Tilburg 2022, 2023 en 2024

Geldend van 19-03-2025 t/m 31-12-2025 met terugwerkende kracht vanaf 01-01-2022

Intitulé

Beleidsregels bijzondere bijstand alleenverdienersproblematiek fase 1 gemeente Tilburg 2022, 2023 en 2024Het college van burgemeester en wethouders van de gemeente Tilburg;

gelezen het voorstel van 25 februari 2025;

gelet op:

- •

Artikel 4.81 van de Algemene wet bestuursrecht;

- •

De uitspraak van de Centrale Raad van Beroep (CRvB) op 27 september 2022, ECLI:NL:CRVB:2022:1952;

- •

Artikel 35 van de Participatiewet;

- •

Het handelingsperspectief zoals geboden is in de gemeentenieuwsbrief van SZW 2023 editie 1;

- •

De voorzetting in 2024 van het handelingsperspectief zoals is opgenomen in de gemeentenieuwsbrief van SZW 2024 editie 1.

overwegende dat:

het college het wenselijk vindt om beleidsregels vast te stellen voor:

het verstrekken van individuele bijzondere bijstand aan huishoudens die huur-en zorgtoeslag missen door een samenloop van fiscaliteit, sociale zekerheid en toeslagen.

Besluit:

vast te stellen de Beleidsregels bijzondere bijstand alleenverdienersproblematiek fase 1 gemeente Tilburg 2022, 2023 en 2024.

Artikel 1. Begripsomschrijvingen

-

1. Alle begrippen die in deze beleidsregels gebruikt worden en die niet nader worden omschreven hebben dezelfde betekenis als in de Participatiewet en de Algemene wet bestuursrecht (Awb).

-

2. In deze beleidsregels wordt verstaan onder:

- a.

Belastbaar loon: hieronder wordt ook verstaan: ‘bedrag of loon voor de loonheffingen (LH of LB)’, of ‘fiscaal loon’;

- b.

Bestaansminimum: inkomen ter hoogte van de toepasselijke bijstandsnorm plus maximale toeslagen;

- c.

College: college van burgemeester en wethouders van de gemeente Tilburg;

- d.

De wet: de Participatiewet;

- e.

Dienst Toeslagen: uitvoeringsorgaan van de wetten en regelingen rondom de huurtoeslag, zorgtoeslag, kinderopvangtoeslag en het kindgebonden budget. Voorheen de Belastingdienst/ Toeslagen;

- f.

Huishouden: gehuwden en samenwonenden die volgens de Wet op de Inkomstenbelasting en de Algemene wet inkomensafhankelijke regelingen (Awir) als fiscaal partner en toeslagpartner worden aangemerkt en waarvan:

- 1.

één van de partners een inkomen heeft en de andere partner geen of slechts een heel laag inkomen heeft; en

- 2.

de minstverdienende partner geboren is na 1962 die vanwege de afbouw van de algemene heffingskorting minstverdienende partner niet in aanmerking komt voor de algemene heffingskorting minstverdienende partner;

- 1.

- g.

Toeslagen: hieronder wordt verstaan huurtoeslag, zorgtoeslag;

- h.

Toeslagenjaar: het kalenderjaar waarin de aanvrager recht heeft op toeslagen van de Dienst Toeslagen;

- i.

Toetsingsinkomen:

- 1.

bij een aangifte Inkomstenbelasting met definitieve vaststelling door de Belastingdienst, is het toetsingsinkomen gelijk aan het verzamelinkomen uit de definitieve aanslag Inkomstenbelasting; of

- 2.

als er nog geen definitieve vaststelling Inkomstenbelasting door de Belastingdienst is, of er is geen aangifte Inkomstenbelasting gedaan, is het toetsingsinkomen gelijk aan het belastbaar loon blijkend uit de jaaropgaven en/of inkomensspecificaties;

- 1.

- a.

Artikel 2. Doelgroep bijdrage alleenverdienersproblematiek

-

1. De bijzondere bijstand alleenverdienersproblematiek kan worden verstrekt aan een huishouden dat:

- a.

een inkomen heeft uit een uitkering, niet zijnde een uitkering op grond van de wet, eventueel aangevuld met algemene bijstand op grond van artikel 19 van de wet, en

- b.

vergeleken met een vergelijkbaar huishouden voor wie algemene bijstand op grond van artikel 19 van de wet de enige bron van inkomsten is, minder toeslag ontvangt op grond van de Wet op de zorgtoeslag, de Wet op de huurtoeslag, de Wet kinderopvang en de Wet op het kindgebonden budget door de samenloop van fiscaliteit, sociale zekerheid en toeslagen, en

- c.

hierdoor in een toeslagenjaar onder het bestaansminimum uitkomt.

- a.

-

2. Tot het huishouden wordt niet gerekend de persoon die op de datum van aanvraag:

- a.

niet woonachtig is in de gemeente Tilburg; of

- b.

is ingeschreven in de basisregistratie personen als ingezetene met enkel een briefadres;

- a.

Artikel 3. Specifieke voorwaarden

-

1. Het reguliere beleid van de bijzondere bijstand voor de vermogensgrens en de draagkracht uit inkomen zijn niet van toepassing op aanvragen bijzondere bijstand alleenverdienersproblematiek.

-

2. Voor de toepassing van deze beleidsregels wordt aangesloten bij de vermogensgrens die de Dienst Toeslagen hanteert en het vermogen zoals de Belastingdienst deze vaststelt.

-

3. Voor het overige gelden de regels van de bijzondere bijstand.

Artikel 4. Aanvraag bijzondere bijstand voor tegemoetkoming 2022 tot en met 2024

-

1. Om aanspraak te kunnen maken voor compensatie over de toeslagenjaren 2022, 2023 en 2024 dient een aanvraag te worden ingediend bij de gemeente Tilburg via het daarvoor beschikbaar gestelde aanvraagformulier.

-

2. Als in het toeslagenjaar waarop de aanvraag bijzondere bijstand betrekking heeft, sprake was van fiscaal partnerschap, maar door verbreking van het fiscaal partnerschap dit niet meer bestaat, dan moeten beide partners ieder voor zich de aanvraag bijzondere bijstand voor dat betreffende toeslagenjaar indienen.

Artikel 5. Hoogte en vorm van de tegemoetkoming

-

1. De hoogte van de individuele bijzondere bijstand alleenverdienersproblematiek wordt voor de toeslagenjaren 2022, 2023 en 2024 als volgt bepaald:

- a.

voor het toeslagenjaar 2022: het bedrag aan zorg- en/of huurtoeslag wat de Dienst Toeslagen van het gezin terugvordert of verrekent ten gevolge van deze problematiek.

- b.

voor de toeslagenjaren 2023 en 2024: het verschil tussen het bedrag aan huur- en zorgtoeslag waarop een gezin met uitsluitend algemene periodieke bijstand in een toeslagenjaar recht heeft uitgaande van de huurlasten op 1 juli 2023 en 1 juli 2024, en het bedrag aan huur- en zorgtoeslag waarop het gezin volgens de beschikking van de Dienst Toeslagen recht heeft.

- a.

-

2. De bijzondere bijstand waarop recht bestaat over 2022, 2023 en/of 2024 wordt als één bedrag beoordeeld, toegekend en uitgekeerd, ook als dit meerdere jaren betreft.

-

3. In geval er sprake is van een situatie waarbij het fiscaal partnerschap in de loop van het toeslagenjaar is verbroken, dan wordt de bijzondere bijstand waarop beiden in dat betreffende toeslagenjaar gezamenlijk recht hebben, voor 50% uitbetaald aan ieder van hen. Als de (ex)partner overleden is na afloop van het kalenderjaar, krijgt de aanvrager 100% uitgekeerd.

-

4. De bijzondere bijstand alleenverdienersproblematiek wordt om niet (als gift) verstrekt.

-

5. Een tegemoetkoming in het kader van de alleenverdienersproblematiek merken we niet aan als middel in het kader van de Participatiewet.

-

6. Een besluit tot toekenning van de bijzondere bijstand wordt niet ten nadele van het huishouden herzien.

Artikel 6. Hardheidsclausule

Het college kan in bijzondere gevallen, ten gunste van de belanghebbende, afwijken van de bepalingen in deze beleidsregels, indien toepassing van deze regels tot onbillijkheden van overwegende aard leidt.

Artikel 7. Inwerkingtreding en duur

-

1. Deze beleidsregels treden in werking op de dag na bekendmaking en werken terug tot en met het toeslagenjaar 2022.

-

2. Deze beleidsregels vervallen met ingang van 1 januari 2026.

Artikel 8. Citeertitel

Deze beleidsregels worden aangehaald als ‘Beleidsregels bijzondere bijstand alleenverdienersproblematiek gemeente Tilburg 2022, 2023 en 2024’.

Ondertekening

Algemene toelichting

Al langere tijd is bekend dat bepaalde alleenverdienershuishoudens onder het bestaansminimum uitkomen. Dit staat bekend als “Alleenverdienersproblematiek”. Deze problematiek wordt veroorzaakt door ‘een samenloop van overheidsregelingen en fiscaliteit, die voor bepaalde categorieën tot een niet voorziene benadeling heeft geleid’.

Concreet ontvangen huishoudens met één kostwinner met een partner zonder of met slechts een heel laag inkomen een lager bedrag aan toeslagen van de Belastingdienst, doordat een combinatie van belastingregels, toeslagen en uitkeringen nadelig uitpakt. Dit kan bijvoorbeeld een combinatie zijn van een huishouden met een inkomensdervingsuitkering en een kleine aanvullende bijstand. Door deze samenloop van regelingen ontvangen deze huishoudens vaak minder huur- en zorgtoeslag, waardoor hun netto-inkomen lager uitvalt dan dat van vergelijkbare huishoudens met een volledige bijstandsuitkering. Het blijkt complex om het fiscale stelsel hierop aan te passen. Daarom zijn gemeenten gevraagd inwoners die dit betreft te ondersteunen. Gemeenten ontvangen hiervoor een bijdrage vanuit het rijk.

Tijdelijke oplossing

We zien 2 fasen in de oplossingsrichting, totdat in 2028 het fiscale stelsel wordt aangepast.

- 1.

Voor de jaren 2022-2024 wordt deze situatie aangemerkt als bijzondere omstandigheid en kan een individuele berekening worden gemaakt van misgelopen toeslagen en worden de concreet misgelopen toeslagen o.g.v. de individuele bijzondere bijstand vergoed (art. 35 lid 1 van de wet). Gemeenten mogen hiervoor een aparte regeling binnen de bijzondere bijstand opstellen.

- 2.

In de jaren 2025-2027 wordt op grond van het nieuwe artikel in de wet (Artikel 78gg) een door het Rijk vastgesteld vast normbedrag verstrekt. Dit is een bijzondere en onbelaste tegemoetkoming en geen bijstand meer.

Vanaf 2028 moet het toeslagenstelsel van de Belastingdienst aangepast zijn, waarna deze problematiek is opgelost.

Achtergrond beleidsregels

Hoewel door de uitspraak van de Centrale Raad op 27 september 2022 (ECLI:NL:CRVB:2022:1952)

en de toevoeging van artikel 78gg aan de wet tijdelijk ruimte wordt geboden voor het verstrekken van een tegemoetkoming vanuit de bijstand, geeft de wetgever nadrukkelijk aan dat deze tegemoetkoming niet gezien moet worden als algemene bijstand. Het is namelijk een tegemoetkoming ter compensatie van misgelopen toeslagen. Dat maakt dat het gebruik van een draagkrachtberekening en vermogenstoets volgens de reguliere werkwijze van de bijzondere bijstand in deze situaties niet redelijk wordt geacht. Door middel van deze beleidsregels voor fase 1 wordt voor de doelgroep en deze tegemoetkoming daarom een uitzondering geformuleerd op de reguliere werkwijze. Deze uitzondering is tijdelijk van kracht, tot het moment dat er via het toeslagensysteem zelf een oplossing wordt geboden voor de alleenverdienersproblematiek.

Voor de uitvoering van fase 2 van deze problematiek worden separaat beleidsregels opgesteld op een later moment.

Artikelsgewijze toelichting

Artikel 1. Begripsomschrijvingen

Dit artikel behoeft geen nadere toelichting.

Artikel 2. Doelgroep bijdrage alleenverdienersproblematiek

Het is lastig te bepalen welke inwoners te maken hebben (gehad) met de alleenverdienersproblematiek. Dikwijls zijn zij niet als zodanig in beeld bij de gemeente, waardoor het moeilijk is te bepalen welke huishoudens recht hebben op een tegemoetkoming. Gemeenten worden daarom ondersteund met informatie vanuit het Inlichtingenbureau (verder IB). Het IB levert lijstwerk aan waar mensen uit de doelgroep die geen aanvullende bijstandsuitkering ontvangen op staan.

Daarnaast kennen wij als gemeente nog mensen die niet op de lijst staan, maar mogelijk wel gedupeerd zijn. Dit zijn de mensen met een andere uitkering en een kleine bijstandsuitkering. Bekend is dat de lijst van het IB mogelijk niet compleet is. Daarom onderzoeken we als gemeente wie we daarnaast zelf al kennen en nodigen deze ook uit om te laten onderzoeken of ze toeslagen zijn misgelopen en hierdoor onder de doelgroep van de alleenverdienersproblematiek vallen.

Kenmerken van de doelgroep:

Voor huishoudens die tot de doelgroep van de alleenverdienersproblematiek behoren, gelden de volgende kenmerken:

- •

Het gaat om gehuwden en samenwonenden die fiscaal partner en toeslagpartner van elkaar zijn en door hun gemiste toeslagen onder het bestaansminimum komen; en

- •

Eén van de partners heeft een inkomen, de andere partner heeft geen of slechts een heel laag inkomen; en

- •

De minstverdienende partner is geboren na 1962 of komt niet in aanmerking voor heffingskorting. Gezinnen waarvan de minstverdienende partner geboren is vóór 1963, ontvangen (in de meeste gevallen) nog altijd de maximale dubbele algemene heffingskorting.

Ook gaat het om een combinatie van alle of een deel van onderstaande inkomstenbronnen:

- •

Een van de partners heeft een bruto-uitkering van UWV of van een private verzekeraar;

- •

Deze uitkering is eventueel verhoogd met een aanvulling vanuit de Toeslagenwet tot het bruto wettelijk minimumloon (WML) of het laatstverdiende loon;

- •

Soms heeft men ook (recht op) een aanvullende bijstandsuitkering tot de norm voor gehuwden (Participatiewet, IOAW of IOAZ);

- •

Het komt ook voor dat er nog een klein inkomen uit werk is;

- •

De partners ontvangen aanvullende tegemoetkomingen op huishoudniveau vanuit de huur- en/of zorgtoeslag.

- •

Naast huur- en zorgtoeslag kunnen de partners ook aanvullende tegemoetkomingen op huishoudniveau vanuit het kindgebonden budget of de kinderopvangtoeslag ontvangen. In uitzonderlijke gevallen kunnen op deze toeslagen ook tekorten ontstaan.

- •

In beperkte gevallen is er alleen inkomen uit werk, vaak met (recht op) aanvullende algemene bijstand of een aanvulling vanuit de IOAW of IOAZ.

Toelichting bij lid 2 van dit artikel

Het kan voorkomen dat een huishouden die tot de groep alleenverdieners behoort is verhuisd en niet meer in Tilburg woont. Voor de compensatie geldt het woonplaatsbegrip van artikel 40 van de wet. De gemeente waar de aanvrager op het moment van de aanvraag woont is de bevoegde gemeente. Indien het huishouden op het moment van de aanvraag in Tilburg woont dan beoordeelt het college het recht op compensatie over de voorgaande jaren. Is het huishouden op het moment van de aanvraag niet woonachtig in Tilburg dan is de gemeente waar zij wel wonen verantwoordelijk voor de compensatie.

Een briefadres is ook niet afdoende. Het huishouden moet daadwerkelijk over een eigen woonruimte beschikken waarvoor commerciële huurlasten verschuldigd zijn.

Artikel 3. Specifieke voorwaarden

Voor de reguliere bijzondere bijstand wordt uitgegaan van een maximaal vrij te laten vermogen op grond van de wet. De vermogensgrenzen voor de verschillende toeslagen zijn echter veel ruimer. Het college kan er voor kiezen voor de alleenverdienersproblematiek de vermogensnormen voor de toeslagen te hanteren, aangezien dit een tegemoetkoming wegens misgelopen toeslagen betreft. Zonder de fiscale problematiek zouden deze huishoudens de maximale toeslagen hebben ontvangen, mits ze onder de vermogensgrens van de toeslagen vielen. Het college kiest er dan ook voor aan te sluiten bij de vermogensgrens voor de toeslagen.

Ook passen we de reguliere regels over draagkracht bij bijzondere bijstand niet toe. Het kan immers gaan om huishoudens met een bruto inkomen (veel) hoger dan bijstand, maar een besteedbaar inkomen lager dan bijstand vanwege het mislopen van toeslagen. De bovengrens van het bruto-jaarinkomen ligt op ongeveer € 48.000 (bedrag in 2024).

Artikel 4. Aanvraag bijzondere bijstand voor tegemoetkoming 2022 tot en met 2024

Huishoudens die tot de potentiële doelgroep behoren krijgen vanuit de gemeente een brief dat zij mogelijk toeslagen mislopen. Zij krijgen het verzoek om zich eerst telefonisch te melden bij de Toegang voor de Sociaal Raadslieden Tilburg. De aanvraag voor bijzondere bijstand alleenverdienersproblematiek wordt schriftelijk ingediend tijdens de afspraak met de Sociaal Raadslieden.

Als in het toeslagenjaar waarop de aanvraag bijzondere bijstand betrekking heeft, sprake was van fiscaal partnerschap, maar door verbreking van die relatie het fiscaal partnerschap niet meer bestaat, dan moeten beide partners ieder voor zich de aanvraag bijzondere bijstand voor dat betreffende toeslagenjaar indienen. En dan ontvangen beiden partners bij toekenning ieder 50% van de gemiste toeslagen. En als één partner zich meldt, dan krijgt die alleen 50%.

Artikel 5. Hoogte en vorm van tegemoetkoming

Systematiek compensatie gemiste toeslagen over 2022, 2023 en 2024

Voor het vergoedingsjaar 2022 is door het ministerie vastgesteld dat we alleen als er sprake is van een terugvordering of verrekening van huur en/of zorgtoeslag mogen compenseren. Daarom wordt de hoogte van de bijzondere bijstand over dat jaar afgestemd op het bedrag aan huur -en/of zorgtoeslag wat door de Dienst Toeslagen wordt teruggevorderd of verrekend. In dit jaar wordt niet verder beoordeeld wat mensen mis zijn gelopen aan toeslagen.

Voor de vergoedingsjaren 2023 en 2024 wordt de hoogte van de te verstrekken bijzondere bijstand bepaald door de hoogte van de door het huishouden ontvangen toeslagen af te zetten tegen de hoogte van de toeslag die het huishouden zou hebben ontvangen als zij alléén een bijstandsuitkering zou krijgen. Huishoudens krijgen het verschil via de bijzondere bijstand gecompenseerd.

Volgens de systematiek van de Toeslagen wordt jaarlijks in december voorlopig vastgesteld wat het recht is voor het nieuwe kalenderjaar. Vervolgens worden deze ‘voorlopige’ toeslagen , maandelijks uitbetaald en wordt het definitieve recht vastgesteld in de loop van het daarop volgend kalenderjaar. Zo worden bijvoorbeeld de toeslagen over het kalenderjaar 2024 pas medio 2025 definitief vastgesteld door de Dienst Toeslagen. Deze systematiek brengt met zich mee dat het college het toe te kennen bedrag aan gemiste toeslagen pas kan vaststellen nadat de definitieve vaststelling van de Dienst Toeslagen over een toeslagenjaar bekend is. Dat is in de praktijk een half jaar na afloop van het toeslagenjaar waarop de toeslagen betrekking hebben.

Vanwege deze systematiek wordt de beoordeling van het recht op bijzondere bijstand gebaseerd op:

- •

over de toeslagenjaren 2022 en 2023: de definitieve beschikking van de Belastingdienst-Toeslagen. Als de uitvoering van deze regeling start hebben de huishoudens de definitieve beschikking over 2022 en 2023 hebben gekregen.

- •

over het Toeslagenjaar 2024: de voorlopige beschikking van de Dienst Toeslagen. De voorlopige beschikking is vaak al voor aanvang van het nieuwe kalenderjaar bij het huishouden bekend, of binnen een paar maanden nadat het huishouden een aanvraag voor toeslagen, of een eventuele wijziging daarvan, heeft ingediend bij de Dienst Toeslagen.

- •

Risico hierbij is wel dat de beschikking definitieve vaststelling 2024 van de Dienst Toeslagen kan afwijken van de beschikking voorlopige vaststelling. In zo’n geval kan het huishouden te veel of te weinig bijzondere bijstand hebben gehad. Hier staat tegenover dat deze werkwijze veel minder administratief belastend is en het huishouden ook veel eerder een besluit bijzondere bijstand kan krijgen. Eenmaal verstrekte bijzondere bijstand wordt niet meer herzien ten nadele van het huishouden.

- •

Verhuurders passen vaak per 1 juli van het jaar de huurprijs aan. Gevolg hiervan is dat veel huishoudens in het 1e halfjaar een andere huurprijs betalen dan in het 2e halfjaar. De te betalen huur heeft effect op de hoogte van het recht op huurtoeslag. Bij een hele zuivere benadering moet er dan op jaarbasis met twee verschillende huurbedragen worden gerekend. Dit brengt zowel voor het huishouden als het college een hogere administratief belasting met zich mee. Ervan uitgaande dat verhuurders vaker hun huur verhogen in plaats van verlagen, wordt bij de berekening van de huurtoeslag steeds uitgegaan van de huurlasten die een huishouden per 1 juli in een kalenderjaar moet betalen. Voor de meeste huishoudens zal dit leiden tot een iets hoger recht op huurtoeslag, waardoor ook de te verstrekken bijzondere bijstand iets hoger uitvalt. Dit risico vinden we opwegen tegen de hogere administratieve belasting.

Proefberekening Dienst Toeslagen

Voor de berekening van het recht op bijzondere bijstand als bedoeld in lid 1 wordt gebruik gemaakt van de Proefberekening Dienst Toeslagen. Bij de te maken vergelijking tussen de aan aanvrager feitelijk toegekende toeslagen met die van een gezin wat in een toeslagenjaar uitsluitend algemene bijstand (heeft) ontvang(t)en, wordt bij de uitvraag van het toetsingsinkomen in de Proefberekening uitgegaan van het toetsingsinkomen voor een vergelijkbaar bijstandsgezin. Als er in een toetsingsjaar per 1 januari en/of 1 juli sprake is van medebewoners vanaf 27 jaar wordt uitgegaan van het belastbaar jaarinkomen rekening houdend met kostendelersnorm zoals bedoeld in artikel 22a van de wet.

Artikel 6. Hardheidsclausule

Dit artikel behoeft geen nadere toelichting.

Artikel 7. Inwerkingtreding en duur

In artikel 5 lid 1 van deze beleidsregels is opgenomen dat er een vergoeding van bijzondere bijstand over het toeslagenjaar 2022 verstrekt kan worden, indien er sprake is van een terugvorderingsbesluit of verrekening van de Dienst Toeslagen. Om die reden is opgenomen in artikel 7 om deze beleidsregels met terugwerkende kracht in werking te laten treden tot en met het toeslagenjaar 2022.

Om deze beleidsregels uitvoerbaar te houden komen de beleidsregels per 1 januari 2026 te vervallen. Deze beleidsregels blijven van toepassing op alle aanvragen die voor 1 januari 2026 zijn ingediend en ook op eventueel daartegen ingediende bezwaar- en beroepschriften.

Artikel 8. Citeertitel

Dit artikel behoeft geen nadere toelichting.

Toeslagen en afbouw heffingskortingen

Huur-, zorg en kinderopvangtoeslag en het kindgebonden budget worden berekend en uitbetaald door de Dienst Toeslagen. Deze toeslagen vormen voor huishoudens met een minimuminkomen een wezenlijk onderdeel van hun besteedbare inkomen. Daarom is het van belang dat die huishoudens de toeslagen krijgen die zij nodig hebben om ten minste op het bestaansminimum uit te komen.

De hoogte van de toeslagen is afhankelijk van het (gezamenlijke) bruto-inkomen (het toetsingsinkomen) in het huishouden en wordt lager naarmate dit inkomen stijgt. De inwoners met de laagste inkomens krijgen de maximale toeslag, voor zover zij aan alle voorwaarden van een toeslag voldoen. Vanaf een bepaald inkomen daalt de toeslag en bij een bepaalde inkomensgrens stopt de toeslag helemaal. Het inkomen vanaf waar de toeslag daalt en stopt verschilt per toeslag.

Het systeem van toeslagen

Toeslagen starten altijd met een aanvraag. De aanvrager hoeft de toeslagen slechts eenmaal aan te vragen, de toeslagen worden in de jaren daarna automatisch voorgezet zolang de aanvrager of Dienst Toeslagen deze niet stopzet.

De berekening van de hoogte van de toeslagen vindt altijd plaats op basis van een geschat toetsingsinkomen per kalenderjaar. Het werkelijke inkomen kan immers pas na afloop van een jaar definitief worden vastgesteld. Bij de aanvraag moet de aanvrager het toetsingsinkomen van zichzelf, zijn partner en eventuele medebewoners (bij huurtoeslag) voor het lopende jaar (jaar t) zo goed mogelijk schatten. De aanvrager, zijn partner en eventueel ook de medebewoner zijn verantwoordelijk voor het tijdig doorgeven van wijzigingen van het toetsingsinkomen, maar ook van alle overige zaken die relevant zijn voor de berekening van de toeslagen.

Bij het vaststellen van de voorlopige toeslagen voor het volgende jaar (jaar t+1) maakt Dienst Toeslagen op basis van de tot dan toe bekende gegevens een schatting van het toetsingsinkomen van alle betrokkenen. Dat gebeurt in het najaar van jaar t; de schatting voor de toeslagen voor 2024 vindt dus plaats in het laatste kwartaal van 2023. Dienst Toeslagen wijzigt voor het nieuwe jaar het verzamelinkomen naar het geschatte bedrag. Mocht dat niet kloppen, dan moet de aanvrager daar in principe zelf alert op zijn en een wijziging doorgeven.

Dienst Toeslagen wijzigt zelf het toetsingsinkomen gedurende het jaar niet. Dat kan alleen de aanvrager doen, of eventueel de partner of een medebewoner (alleen voor huurtoeslag). Dienst Toeslagen wijzigt het toetsingsinkomen alleen zelf bij het schatten van het toetsingsinkomen voor het nieuwe jaar en volgt het definitieve inkomen dat de Belastingdienst over een bepaald jaar vaststelt. Pas dan kan Dienst Toeslagen op basis van die gegevens de definitieve toeslagen vaststellen.

De toeslagen worden uitbetaald vóór de maand waarvoor ze bedoeld zijn. De eerste toeslag voor 2024 wordt dus uitbetaald in december 2023. Wijzigingen die gevolgen hebben voor de hoogte van het voorschot van de toeslag kunnen worden doorgegeven tot enkele weken voor uitbetaling van het laatste voorschot van het kalenderjaar, eind november. Na deze datum leiden wijzigingen niet meer tot uitbetaling of aanpassing van een voorschot. Dienst Toeslagen wacht dan het definitieve toetsingsinkomen af (al dan niet volgend op de belastingaangifte) om vervolgens de definitieve hoogte van de toeslagen voor jaar t vast te stellen. Gewoonlijk krijgt de aanvrager daar medio jaar t+1 bericht over, als men tijdig aangifte heeft gedaan of geen aangifte hoeft te doen.

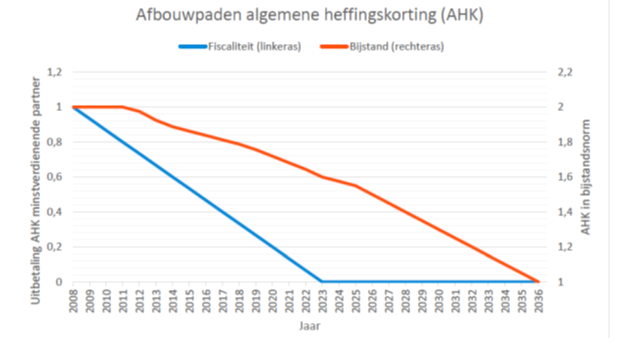

Afbouw algemene heffingskorting

Door toepassing van een heffingskorting hoeft de belastingplichtige minder belasting te betalen. Vroeger was het voor een (echt)paar mogelijk dat zowel de werkende partner als de (bijna) niet werkende partner algemene heffingskorting (AHK) kon ontvangen. De minstverdienende partner kreeg de heffingskorting uitbetaald voor zover de meestverdienende partner voldoende belasting betaalde. De regeling staat (technisch onjuist) bekend als de overdraagbare algemene heffingskorting. Het beleid van de overheid is al vele jaren gericht op het bevorderen van toetreding op de arbeidsmarkt. Om het voor de minstverdienende partner aantrekkelijker te maken (meer) te gaan werken, wordt de heffingskorting voor de minstverdienende partner die geboren is na 1962 sinds 2009 afgebouwd. Vanaf 2023 is dit deel van de heffingskorting voor deze doelgroep helemaal vervallen.

In de bijstand is er geen mogelijkheid tot overdraagbaarheid, want er wordt uitgegaan van een netto norm. Bij de berekening van de netto bijstandsnorm werd deze wel gesimuleerd door twee keer de AHK toe te passen. Maar deze toepassing van de dubbele algemene heffingskorting wordt ook afgebouwd. Deze afbouw is later begonnen (in 2012) en over een langere periode uitgesmeerd, zodat deze naar verwachting voltooid is in 2036. Dit was 2035, maar als onderdeel van de koopkrachtmaatregelen voor 2024 is een wetswijziging ingediend om de afbouw in 2024 te bevriezen. De onderstaande figuur houdt hier al rekening mee.

Bij het bepalen van de bijstandsnorm voor gehuwden wordt rekening gehouden met de dubbele algemene heffingskorting. Bij een echtpaar waarbij slechts één van de partners een inkomen uit werk of een loondervingsuitkering heeft, geldt maar één keer de algemene heffingskorting. Met andere woorden, dit echtpaar moet meer belasting betalen en heeft dus in totaal een hoger bruto-inkomen nodig om ten minste op hetzelfde netto-inkomen uit te komen als een echtpaar met een volledige bijstandsuitkering.

Bij een combinatie van inkomsten uit loondervingsuitkering of werk én aanvullende bijstand heeft met name de partner die alleen bijstand krijgt alsnog recht op een stuk algemene heffingskorting. De verhouding tussen inkomen uit loondervingsuitkering en/of werk en bijstandsuitkering bepaalt uiteindelijk hoe hoog het bruto-inkomen van het huishouden is. Met een hoger bruto-inkomen komt een deel van de alleenverdienershuishoudens al in de afbouwfase van de toeslagen terecht. Dit leidt dan tot een lagere vaststelling van de toeslagen. Het totale besteedbare inkomen van deze huishoudens inclusief toeslagen komt daarmee onder het bestaansminimum (bijstandsnorm met maximale toeslagen).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl