Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR736632

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR736632/1

Nota Grondbeleid 2025

Geldend van 14-03-2025 t/m heden

Intitulé

Nota Grondbeleid 20251 Inleiding

Gemeente Sliedrecht heeft ambitieuze plannen voor de bouw van nieuwe woningen. Deze plannen zijn opgenomen in ‘Koers 2030’ en de Omgevingsvisie en uitgewerkt in het ambitiedocument Sliedrecht Noord en het startdocument Binnenstedelijke herstructurering Sliedrecht. Daarnaast lopen er diverse particuliere en gemeentelijke initiatieven om nieuwe woningen of bedrijfshuisvesting mogelijk te maken.

In de praktijk blijkt de beschikbare ruimte schaars, wat het lastig maakt om deze ambitie mogelijk te maken. De beschikbaarheid van grond op de juiste plek en op het juiste moment is vaak is bepalend voor een succesvolle gebiedsontwikkeling.

De gemeente Sliedrecht zet in op een sterke procesregie door instrumenten van het grondbeleid vroegtijdig en effectief in te zetten. Dat heeft betrekking op de beschikbaarheid van grond, de snelheid van het beschikbaar komen van grond en kosten(verhaal) in relatie tot de verdeling van waardeveranderingen van grond. Hierdoor kunnen ruimtelijke projecten transparanter en sneller worden gerealiseerd.

In de nota Grondbeleid is vastgelegd op welke manier het grondbeleidsinstrumentarium wordt ingezet en op welke manier het college van Burgemeester en Wethouders daarover verantwoording aflegt aan de gemeenteraad.

2 Grondbeleid

Het grondbeleid dient als uitvoeringskader voor de (strategische) keuze die de gemeente maakt bij de realisatie van de ruimtelijke projecten en voorziet in beschikbaarheid van grond die een nieuwe functie moet krijgen. Tevens omvat het grondbeleid de financiering van publieke investeringen die noodzakelijk zijn om de voorgenomen ontwikkelingen te faciliteren, zoals de aanleg van infrastructuur om wijken bereikbaar te maken en de inrichting van parken om de leefbaarheid en werkomgeving te verbeteren.

2.1 Vormen van grondbeleid

De gemeente kent veel ruimtelijke opgaven, bijvoorbeeld ten aanzien van waar mensen kunnen wonen en werken en op welke manier ruimte kan worden gemaakt om de energie-infrastructuur te verduurzamen. De gebiedsontwikkelingen die uitwerking geven aan deze opgaven zijn opgenomen in de Omgevingsvisie en het programmaplan 'Ruimtelijke vernieuwing'.

Waar het ruimtelijk beleid is verbonden met de maatschappelijke opgaven, en de daarbij horende verdeling van de ruimte, gaat het bij grondbeleid om de ontwikkeling en realisatie van die ruimte. Om de nieuwe functie ook daadwerkelijk te kunnen realiseren zal de betreffende locatie ook moet worden (her)ontwikkeld. Dat betekent dat de (eventueel) bestaande opstallen gesloopt worden en, indien noodzakelijk, de bodem gesaneerd wordt, zodat bouwrijpe grond ontstaat waarop de nieuwe gebouwen gerealiseerd kunnen worden.

2.1.1 Actief grondbeleid

Bij actief grondbeleid verwerft de gemeente de te ontwikkelen gronden zelf. De gemeente kan daarbij gebruik maken van een aantal instrumenten. In de meeste gevallen verkrijgt de gemeente de grond via een vrijwillige overeenstemming met de verkoper, al dan niet met behulp van de vestiging van een voorkeursrecht of via een grondruil. Daarnaast heeft de gemeente de mogelijkheid om gronden in het kader van het algemeen belang te onteigenen, indien geen koopovereenkomst tot stand komt en de grondeigenaar niet in staat wordt geacht de voorgenomen bestemming zelf te realiseren.

Actief grondbeleid is ook van toepassing indien de grond om historische redenen in eigendom is van de gemeente. Dit betreft locaties waarvan besloten is tot vervreemding over te gaan en een herontwikkeling gewenst is.

Bij actief grondbeleid draagt de gemeente het economische risico van de ontwikkeling. Dit omvat zowel de waardeverandering van de grond als de kosten voor het bouw- en woonrijp maken, evenals de verkoopopbrengst. De gemeente kan zelf opdracht geven voor de werkzaamheden om de grond bouwrijp te maken. In dat geval wordt de grond in bouwrijpe staat verkocht aan voor de realisatie van het nieuwe vastgoed, bijvoorbeeld woningen. Daarnaast is het mogelijk dat ervoor wordt gekozen deze werkzaamheden door de koper van de grond uit te laten voeren, waarbij de kosten hiervan worden verrekend in de uitgifteprijs.

2.1.2 Faciliterend grondbeleid

Indien een marktpartij ervoor kiest de grond zelf bouwrijp te maken is er sprake van faciliterend grondbeleid. De rol van de gemeente blijft dan in principe beperkt tot het wijzigen van het omgevingsplan of vergunningverlening via een buitenplanse omgevingsplanactiviteit (bopa). Bij deze methode worden de gemeentelijke kosten verhaald op de betreffende grondeigenaar conform de nota Kostenverhaal 2024.

2.2. Werkwijze gemeente

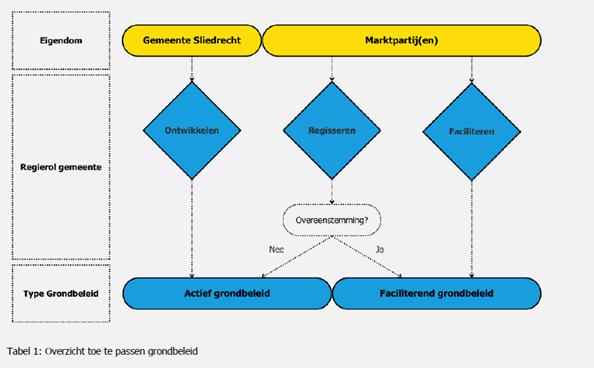

Bij de keuze welke vorm van grondbeleid wordt gehanteerd bij een ruimtelijk project is in eerste instantie van belang of de grond (bij aanvang van het planproces) in eigendom is van de gemeente of van (een) marktpartij(en). Een opdracht voor bijvoorbeeld saneren van de grond of slopen van de bestaande bebouwing kan alleen door de eigenaar worden verstrekt. Dit impliceert dat er voor de realisatie van het nieuwe bouwprogramma de gemeente zelf eigenaar van de grond moet worden, tenzij er overeenstemming met de huidige eigenaar bereikt kan worden voor de realisatie van de nieuwbouw.

2.2.1. Grond in eigendom van de gemeente

Vastgoed in eigendom van de gemeente, waarvan de gebruiksfunctie overbodig is geworden, wordt afgestoten. Hierbij kan naast verkoop ook besloten worden om tot (her)ontwikkeling van de locatie over te gaan. Ook van gronden zonder opstallen, die om historische redenen eigendom zijn van de gemeente, kan de afweging worden gemaakt om tot herontwikkeling over te gaan.

De regierol van de gemeente in dit scenario wordt ontwikkelen genoemd.

Omdat de grond in eigendom is van de gemeente is het voeren van actief grondbeleid vanzelfsprekend. Er zal aan een marktpartij, na een selectieprocedure, opdracht worden verleend de bestaande opstallen te slopen. Deze selectie en opdrachtverlening kan eventueel gezamenlijk met de bouw van de nieuwe opstallen plaats vinden.

De selectie van een marktpartij, die de grond zal kopen om de ontwikkeling te realiseren, wordt conform de landelijke en interne richtlijnen van het inkoopbeleid gedaan. Ook de voorwaarden waar de verkoop van onroerend goed aan moet voldoen op basis van het Didam-arrest wordt toegepast in de procedure.

2.2.2. Grond in eigendom van derden

Indien bij de start van een nieuw planproces het initiatief voor een locatieontwikkeling wordt genomen door de eigenaar van de grond, is het faciliterend grondbeleid van toepassing. De gemeente vult haar regierol faciliteren in door het plan te toetsen op ruimtelijke haalbaarheid. De gemeentelijke kosten worden verhaald op de initiatiefnemer volgens de beleidsregels zoals opgenomen in de nota Kostenverhaal 2024.

De gemeente kan ook initiatief nemen tot herontwikkeling van gronden die in eigendom zijn van derden. Door in overleg te treden met de eigenaren, partijen bij elkaar te brengen en eventueel al plannen, bijvoorbeeld een stedenbouwkundig plan, op te stellen kunnen kansen voor een succesvolle herontwikkeling worden gecreëerd. Deze aanpak wordt regisseren genoemd. Hierbij is het uitgangspunt dat faciliterende grondbeleid wordt toegepast.

De mogelijkheid bestaat echter dat er voor de realisatie van de beoogde nieuwbouw geen overeenstemming wordt bereikt met de eigenaren. Indien deze situatie zich voordoet kan de gemeente alsnog kiezen actief grondbeleid te voeren om de ontwikkeling tot realisatie te brengen. In dat geval kan de gemeente overwegen om de gronden (alsnog) te verwerven en vervolgens als bouwrijpe kavels uit te geven.

2.2.3. Grondbeleid gemeente Sliedrecht

De afweging welk grondbeleid te voeren wordt per ruimtelijk project gemaakt. De eigendomssituatie bij aanvang van het planproces is daarbij bepalend.

- •

Bij een locatie die in ontwikkeling wordt gebracht en waarvan het eigendom van de grond in handen is van de gemeente wordt actief grondbeleid gevoerd.

- •

In het geval de grond in eigendom is van marktpartij(en) is faciliterend grondbeleid het uitgangspunt.

- •

Indien in het scenario regisseren blijkt dat de gewenste ontwikkeling niet tot stand komt kan tijdens het planproces overwogen worden om (alsnog) actief grondbeleid voor die locatie te voeren.

- •

Als bij het scenario faciliteren geen overeenstemming wordt bereikt, bijvoorbeeld over het bouwprogramma, wordt besloten het omgevingsplan niet te wijzigen of geen vergunning te verlenen.

In het grondbeleid verdient faciliterend grondbeleid de voorkeur. Daarmee worden de risico's van zowel de strategische aankopen, het bouwrijp maken van de grond als de uitgifte hiervan geminimaliseerd. Marktpartijen, zoals ontwikkelaars, zijn over het algemeen beter in staat om deze risico's te managen en in staat om te anticiperen op ontwikkelingen in de markt. Projecten waarbij gekozen is voor de regierol 'ontwikkelen' wordt een actief grondbeleid gevoerd. Dat geldt ook voor projecten waarbij gekozen is voor de regierol 'regisseren' en er geen overeenstemming met de grondeigenaar wordt bereikt.

3 Instrumentarium

Het wijzigen van het omgevingsplan of het verlenen van een vergunning via een buitenplanse omgevingsplanactiviteit (bopa) is een bevoegdheid van de gemeente. Deze publieke bevoegdheid is vastgelegd in de Omgevingswet. Daarnaast is het mogelijk dat de gemeente grond koopt of verkoopt om de beoogde ontwikkeling mogelijk te maken. Hierbij handelt de gemeente als ondernemer en gelden de bepalingen vanuit het privaatrecht. De mogelijkheden die kunnen worden ingezet bij de realisatie van ruimtelijke projecten vanuit het publiek- en privaatrecht vormen, samen met de interne besluitvorming, het grondbeleidsinstrumentarium.

3.1. Verwerving

Indien uit het overleg met de eigenaar blijkt dat er geen overeenstemming kan worden bereikt, of dat het bouwprogramma niet kan worden gerealiseerd door middel van zelfrealisatie, kan de gemeente besluiten de gronden in eigendom te verwerven. Dit kan door middel van minnelijke verwerving of door middel van onteigening.

3.1.1. Minnelijke verwerving

Minnelijke verwerving houdt in dat de op vrijwillige basis er een koopovereenkomst tot stand komt op vrijwillige basis. Minnelijke verwerving vindt plaats tegen marktconforme prijzen. Deze methode van verwerven verdient de voorkeur.

De verwerving van grond vindt plaats in het kader van een voorgenomen ruimtelijke ontwikkeling (wijziging van het omgevingsplan). Dit wordt ook wel planmatige verwerving genoemd. Omdat de gemeente voorkeur geeft aan faciliterend grondbeleid, worden er in principe geen strategische aankopen verricht. Hierdoor kan worden voorkomen dat er afboekingen op de aankoopwaarde nodig zijn als de waarde van de grond afneemt.

Wanneer de eigenaar grond heeft aangekocht met als doel deze tot ontwikkeling te brengen kan een beroep worden gedaan op zelfrealisatie. Hiermee geeft de eigenaar aan dat hij bereid en in staat is de nieuwe functie te realiseren. Desondanks kunnen er redenen denkbaar zijn dat de eigenaar toch bereid is de grond aan de gemeente te verkopen. Hierbij wordt als voorwaarde gesteld dat de verkopende partij bij de gemeentelijke gronduitgifte het recht verkrijgt op koop van een aantal kavels. Deze voorwaarde wordt ook wel aangeduid als een bouwclaim. Daarmee behoudt de verkopende partij het recht alsnog het bouwprogramma te realiseren. De 'terug-levering' kan plaats vinden nadat de gemeente de grond bouwrijp heeft gemaakt en het ruimtelijk juridisch kader is vastgesteld.

3.1.2. Voorkeursrecht

Vanuit de Omgevingswet is de gemeente bevoegd om een voorkeursrecht te vestigen. Eigenaren van gronden waar een voorkeursrecht op is gevestigd zijn bij verkoop verplicht de grond eerst aan te bieden aan de gemeente.

Het voorkeursrecht geeft de gemeente een betere uitgangspositie op de grondmarkt. Daarnaast kan het prijsopdrijving en speculatie voorkomen en kunnen gronden (tijdig) beschikbaar komen voor ontwikkeling.

3.1.3. Onteigening

De gemeente heeft de mogelijkheid om tot onteigening van de grond over te gaan. Gelijktijdig met en parallel aan de onderhandelingen wordt ingezet op een onteigeningsprocedure. Hier kan een stimulans van uitgaan om alsnog tot overeenstemming te komen voor een minnelijke verwerving medewerking. De formele onteigeningsprocedure kan pas starten nadat onderhandelen geen resultaat heeft opgeleverd.

Vanuit de Omgevingswet wordt de eigendomsovergang bij onteigening standaard losgekoppeld van de vaststelling van de schadeloosstelling. De procedure over de definitieve schadeloosstelling kan dan ruim na eigendomsoverdracht worden gevoerd en vormt geen belemmering meer voor realisatie van het ruimtelijk plan.

3.2. Kredieten

Voor de realisatie van ruimtelijke projecten worden twee verschillende soorten kredieten onderkend. Door het vaststellen van deze kredieten geeft de raad aan het college goedkeuring voor het verrichten van de betreffende uitgaven.

3.2.1. Verwervingskrediet

In het geval de keuze wordt gemaakt de grond te verwerven om het ruimtelijke project te kunnen realiseren, wordt de raad gevraagd een verwervingskrediet te autoriseren. De aankoop van de grond en de bijkomende kosten worden ten laste van dit krediet geboekt. Bij het openen van een grondexploitatie (zie paragraaf 3.3) wordt de boekwaarde van de aangekochte grond hier naartoe overgebracht. Als na het vaststellen van een grondexploitatie nog grondaankopen te verantwoorden zijn, gebeurt dit direct in de grondexploitatie. Een apart verwervingskrediet is dan niet nodig.

3.2.2. Voorbereidingskrediet

Voor de plankosten van een nieuw project, bijvoorbeeld een stedenbouwkundig plan, autoriseert de raad een voorbereidingskrediet. Op deze manier kunnen de kosten van onderzoeken en adviezen, maar ook de ambtelijke inzet, rechtmatig worden verantwoord. Bij de vaststelling van een grondexploitatie worden de gerealiseerde kosten hierin opgenomen.

3.3. Grondexploitatie

Een grondexploitatie betreft een raming van kosten en opbrengsten, uitgezet in tijd. Voor een gemeentelijke grondexploitatie worden alleen de kasstromen die, beschouwd vanuit de gemeente, in de eigen administratie worden geregistreerd. Het resultaat van een grondexploitatie bestaat uit het saldo van de kosten en de opbrengsten. Het saldo kan zowel positief (opbrengsten hoger dan de kosten), als negatief zijn (opbrengsten lager dan de kosten).

Tot de kosten van de grondexploitatie kunnen worden gerekend de kosten van (o.a.):

- •

verwerving van gronden en eventuele opstallen in het plangebied

- •

bodemsanering, ophogen en andere grond- en eventuele sloopwerken,

- •

milieukundige, archeologische, cultuurhistorische en akoestische onderzoek,

- •

aanleg van riolering en inrichting van de openbare ruimte, waaronder parkeervoorzieningen,

- •

het (stedenbouwkundig) ontwerp en inzet van het gemeentelijke organisatie,

- •

nadeelcompensatie,

- •

rente en tijdelijk beheer.

De inkomsten uit verkoop van (bouwrijpe) grond vormen de belangrijkste opbrengsten van een grondexploitatie. Andere bronnen kunnen subsidies en bijdragen van derden zijn.

De inrichting van een grondexploitatie kent een zekere mate van vrijheid. Over de manier waarop de geraamde en gerealiseerde uitgaven en inkomsten in de begroting en jaarrekening moeten worden opgenomen worden de voorschriften vanuit de BBV2 gevolgd (zie paragraaf 5.2.1).

3.4. Kostenverhaalsregels

De gemeentelijke kosten voor het wijzigen van een omgevingsplan of het verlenen van een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit moeten in beginsel verhaald worden. Deze regel is van toepassing als het project op basis van het Omgevingsbesluit een aangewezen bouwplan of functieverandering betreft. In het omgevingsplan worden kostenverhaalregels opgenomen of in de omgevingsvergunning kostenverhaalvoorschriften opgesteld.

Het opstellen van kostenverhaalregels of kostenverhaalvoorschriften kan achterwege blijven als er een anterieure overeenkomst (zie paragraaf 3.5.1) is afgesloten met de grondeigenaar.

Het innen van de kosten gebeurt via de kostenverhaalsbeschikking. Dit wordt ook wel de beschikking bestuursrechtelijke geldschuld genoemd.

3.5 Overeenkomsten

Algemene beginselen van behoorlijk bestuur vormen samen met de regels uit het Burgerlijk Wetboek het juridisch kader voor de gemeente bij het aangaan van overeenkomsten.

3.5.1 Anterieure overeenkomst

De Omgevingswet vormt de juridische grondslag voor een anterieure overeenkomst. De wetgever heeft hiermee duidelijkheid en rechtszekerheid verschaft voor de initiatiefnemer. De kosten die zijn opgenomen in de kostensoortenlijst in het Omgevingsbesluit kunnen via een anterieure overeenkomst verhaald worden.

Het gemeentelijk beleid met betrekking tot kostenverhaal is vastgelegd in de nota kostenverhaal 2024.

3.5.2 Posterieure overeenkomst

Nadat de wijziging van het omgevingsplan, met daarin de kostenverhaalsregels, is vastgesteld kan met de eigenaar/eigenaren van de locatie alsnog een overeenkomst over de ontwikkeling worden afgesloten. Dat wordt een posterieure overeenkomst genoemd, waarin o.a. afspraken over de uitvoering van het project worden opgenomen, zoals de fasering, verdeling van werkzaamheden en grondtransacties. Omtrent het kostenverhaal is het niet toegestaan een ander bedrag af te spreken dan in de kostenverhaalsregels is opgenomen. Wel kunnen afspraken over een betalingsregeling in de overeenkomst worden vastgelegd en kan de bijdrage worden 'vastgezet' op het bedrag dat volgens de regels van het omgevingsplan verschuldigd is.

3.5.3 Overige overeenkomsten

Afspraken over de aankoop of verkoop van grond worden juridisch vastgelegd in overeenkomsten. Op deze overeenkomsten is het privaatrecht van toepassing. Ook afspraken over de verdeling van activiteiten bij de realisatie van het project worden in een overeenkomst vastgelegd. Hierbij kan ervoor gekozen worden bijvoorbeeld de sloopwerkzaamheden door dezelfde marktpartij uit te laten voeren die ook de grond afneemt om deze vervolgens te bebouwen. In voorkomende gevallen kan besloten worden te participeren in de ontwikkeling door (mede)eigenaar te worden van de onderneming die de grondexploitatie uitvoert.

4 Proces

De planvorming van een ruimtelijk project is in principe in alle gevallen vergelijkbaar. Hierbij wordt het tempo en de duur van de planvorming en de ontwikkeling voornamelijk bepaald door de omvang en complexiteit van de opgave. Daarnaast is bepalend op welke manier er invulling gegeven kan worden aan de gemeentelijke regierol. In dit hoofdstuk wordt op hoofdlijnen het planproces voor de drie verschillende regierollen beschreven, die bij de realisatie van ruimtelijke projecten worden onderscheiden.

4.1 Faciliteren

De gemeente hanteert een eenduidige werkwijze voor ruimtelijke initiatieven vanuit de markt. Deze werkwijze is vastgelegd in het proces 'vooroverleg ruimtelijke initiatieven'. Het vooroverleg gaat vooraf aan het indienen van een vergunningsaanvraag door de externe initiatiefnemer. Indien de uitkomst van de integrale toets door de verschillende vakdisciplines en ketenpartners positief is volgt een principebesluit. Voorafgaand aan de vergunningenprocedure wordt een anterieure overeenkomst afgesloten met de initiatiefnemer.

4.2 Regisseren

Bij de regierol 'Regisseren' wordt de planvorming door de gemeente opgestart. De aanpak van de ontwikkeling gebeurt op basis van de methode van projectmatig werken. Dat betekent dat het planproces wordt ingedeeld in verschillende fases. Per fase wordt een fasedocument opgesteld op basis waarvan een go/no-go beslissing wordt voorgelegd voor de start van de werkzaamheden in de volgende fase.

Bij de start van de planvorming wordt de eigenaar van de grond benaderd om de bereidwilligheid te peilen. Het doel is de eigenaar enthousiast te maken om aan de planvorming deel te nemen en (op termijn) tot ontwikkeling van de grond over te laten gaan. Nadat er overeenstemming bereikt is over het bouwprogramma zal een overeenkomst met de eigenaar worden afgesloten. Met het afsluiten van een anterieure overeenkomst is kostenverhaal anderszins verzekerd. Vervolgens kan de procedure worden gestart voor de wijziging van het omgevingsplan.

Het komen tot overeenstemming met de eigenaar is niet noodzakelijk om de gewenste ontwikkeling tot stand te brengen. In dat geval zal het proces van de planvorming en ontwikkeling er anders uitzien. Er worden kostenverhaalregels opgesteld. Hierdoor kan de wijziging van het omgevingsplan, die de gewenste ontwikkeling planologisch juridisch mogelijk maakt, toch worden vastgesteld.

De vaststelling van een wijziging van het omgevingsplan geeft echter nog geen zekerheid dat het bouwplan ook wordt gerealiseerd. Om daadwerkelijk tot ontwikkeling en realisatie over te kunnen gaan zal de grond door de gemeente in eigendom verkregen moeten worden. De gemeente zal dan (alsnog) kiezen voor actief grondbeleid. Dat kan op een minnelijke manier, door overeenstemming te bereiken met de huidige eigenaar over de aankoop. Om te voorkomen dat de grond tussentijds aan een andere partij wordt verkocht bestaat de mogelijkheid om een voorkeursrecht te vestigen. Op basis hiervan is de eigenaar verplicht om bij het voornemen tot verkoop deze grond eerst aan de gemeente aan te bieden. Indien er niet op een minnelijke manier tot aankoop kan worden overgegaan kan de grond op basis van onteigening worden verkregen.

4.3 Ontwikkelen

In dit model heeft de gemeente alle gronden binnen het plangebied in eigendom of verwerft deze gedurende de looptijd van het project. De gemeente maakt de grond bouw- en woonrijp en geeft bouwrijpe kavels uit aan geïnteresseerde marktpartijen. De marktpartij ontwikkelt deze bouwkavels vervolgens binnen de grenzen van het omgevingsplan of komt door middel van een buitenplanse omgevingsplan activiteit tot de gewenste ontwikkeling. De kaveluitgifte gebeurt door middel van een openbare selectieprocedure.

De gemeente kan via de uitgifteprijzen zelf het grondexploitatieresultaat beïnvloeden en stelt het generieke publiekrechtelijke kader in de vorm van het omgevingsplan vast.

Bij de uitvoering van de regierol 'Ontwikkelen' wordt gestreefd naar een goed evenwicht tussen de mate waarin de gemeente de plannen eerst zelf uitwerkt en de aansluiting van deze plannen op de marktvraag. Hiermee bestaat het risico dat marktpartijen de grond niet willen kopen. Als potentiële kopers hun vastgoedconcepten onvoldoende kwijt kunnen in het ruimtelijk plan, vertaalt zich dat in een afnemende interesse. Dat kan een lagere grondprijs of stagnatie in de ontwikkeling tot gevolg hebben.

5 Sturing en verantwoording

5.1 Rolverdeling tussen raad en college van B&W

De bevoegdheden en onderlinge rolverdeling van de gemeenteraad en het college van burgemeester en wethouders is vastgelegd in de Gemeentewet, de Wet dualisering gemeentebestuur en de Algemene wet Bestuursrecht. Hieronder is de toepassing en uitwerking van deze kaders voor het grondbeleid omschreven.

5.1.1 Gemeenteraad

De gemeenteraad heeft een kaderstellende en controlerende rol. Door middel van de Omgevingsvisie en de nota Grondbeleid legt zij de kaders van de ruimtelijke projecten vast. Daarnaast stelt de raad ook de financiële verordening vast, waarin de kaders zijn opgenomen omtrent de financiële verantwoording van de ruimtelijke projecten in de jaarrekening van de gemeente.

Vanuit het budgetrecht bepaalt de raad de financiële kaders van de ruimtelijke projecten. Dit gebeurt bij gemeentelijke grondexploitaties door het voteren van voorbereidings- en verwervingskredieten en de vaststelling van de grondexploitaties. Dit betreft zowel de initiële vaststelling als de vaststelling naar aanleiding van programmatische wijzigingen of de jaarlijkse actualisatie.

Nadat de kaders en de beschikbare middelen zijn vastgesteld, controleert de raad de uitvoering van het grondbeleid door het college van burgemeester en wethouders.

5.1.2 College van burgemeester en wethouders

Het college geeft uitvoering aan het grondbeleid. Het is de bevoegdheid van het college3 om te besluiten een privaatrechtelijke overeenkomst aan te gaan, bijvoorbeeld inzake een grondaankoop.

Het college betrekt de raad proactief en waar nodig in een vroeg stadium en tussentijds over lopende projecten.

Op basis van bovengenoemde bevoegdheid kan het college zelfstandig besluiten om (potentieel) strategische kansen tot het verwerven van beschikbaar komende locaties of percelen, die hij van strategisch belang acht voor de realisatie van de Sliedrechtse ambities (onder meer vastgelegd in de omgevingsvisie, het college werkprogramma of het programmaplan ruimtelijke vernieuwing) te benutten. Eén en ander conform het budgetrecht zoals vastgelegd in de financiële verordening.

5.2 Rapporteren en verantwoorden

Voortdurend zal het aantal projecten dat in ontwikkeling is aan verandering onderhevig zijn. Met een heldere rapportagestructuur wordt eenduidig over (de voortgang van) deze ontwikkelingen gerapporteerd.

5.2.1 Meerjarenprognose Grondexploitaties

Minimaal eenmaal per jaar actualiseren wij de lopende grondexploitaties. Hierbij worden de ramingen van de kosten en opbrengsten aangepast aan het nieuwe prijspeil en de nieuwe planning. Met ingang van 2025 gaan we dit doen in een Meerjarenprognose Grondexploitaties (MPG). Hierin rapporteren wij over de (financiële) voortgang van de projecten waarvoor een grondexploitatie is vastgesteld. Nadat de raad het MPG heeft vastgesteld en heeft ingestemd met de (hieruit voortvloeiende) begrotingswijziging worden de budgetten en ramingen bijgesteld. Eventuele effecten met betrekking tot (tussentijdse) winstnemingen en mutaties van de verliesvoorziening worden verwerkt in de Jaarrekening van het jaar waarover wordt gerapporteerd.

5.2.2 Programma Ruimtelijke vernieuwing

De voortgang van het programma Ruimtelijke Vernieuwing wordt jaarlijks gerapporteerd door middel van het programmaplan. Verwacht wordt dat de impact vanuit dit programma op de financiële positie van de gemeente de komende jaren verder zal toenemen. De financiële verantwoording vanuit het programma wordt (eveneens) verwerkt in de begroting en jaarrekening.

5.2.3 Planning & control cyclus

Het college legt verantwoording af door middel van de planning & control cyclus zoals opgenomen in de financiële verordening. Naast de begroting met de meerjarenraming en de jaarstukken, wordt de raad geïnformeerd via de Kadernota, de voorjaarsnota en de winternota.

De begroting en jaarrekening bevatten de paragraaf Grondbeleid. In de begroting zal in deze paragraaf de nadruk liggen op het te voeren grondbeleid in het komende begrotingsjaar en de geplande voortgang van de projecten. In de jaarrekening zal de paragraaf in het teken staan van de gerealiseerde resultaten.

5.3 Financiële verslaglegging

De manier waarop de inkomsten en uitgaven omtrent aan- en verkoop van grond in de begroting en jaarrekening moet worden verwerkt is vastgelegd in het besluit Begroting en Verantwoording (BBV). Ook voorschriften omtrent het verantwoorden van plankosten zijn hierin opgenomen. Deze paragraaf bevat een nadere uitwerking en toelichting van de beleidsregels, voor zover het onderwerpen betreft waar de gemeente vanuit het BBV een beleidskeuze heeft.

5.3.1 Voorbereidingskosten

De voorbereidingskosten om te komen tot (de vaststelling van) een grondexploitatie maken onderdeel uit van de totale kostenraming. Tot het moment dat de grondexploitatie is vastgesteld zullen deze kosten worden verantwoord onder de balansrubriek 'immateriële vaste activa'. De voorwaarde is dat er een voorbereidingskrediet door de raad is vastgesteld.

De kosten die in aanloop naar een anterieure overeenkomst worden gemaakt zijn in principe via deze overeenkomst te verhalen. Om deze kosten tussentijds op de balans te kunnen verantwoorden is een college- of raadsbesluit noodzakelijk waarin het voornemen een ruimtelijk project voor de betreffende te starten. Onderdeel van de voorbereiding van dit besluit is het uitvoeren van een financiële haalbaarheidsanalyse. Als uit deze analyse blijkt dat het niet aannemelijk is dat de kosten verhaalbaar zijn, zal aan de raad worden voorgesteld voor het bedrag van de geraamde kosten budget beschikbaar te stellen. Vanuit dit budget kan een voorziening van de kosten worden gevormd.

Indien de periode om te komen tot een vastgestelde grondexploitatie of een anterieure overeenkomst langer duurt dan vijf jaar, wordt een voorziening gevormd voor de gemaakte kosten. Hierdoor kunnen deze kosten later alsnog worden ingebracht als de raad tot een grondexploitatie heeft besloten voor het betreffende gebied.

Over de voortgang van vastgestelde voorbereidingskredieten wordt gerapporteerd in de paragraaf Grondbeleid van de jaarrekening en begroting.

5.3.2 Verwervingskrediet

Voor gronden die worden aangekocht voordat een grondexploitatie is vastgesteld kan de raad een verwervingskrediet vaststellen. De aankoopprijs, inclusief bijkomende kosten, wordt in de jaarrekening verantwoord onder de balanspost 'materiële vaste activa, gronden en terreinen'. Het toerekenen van kosten, bijvoorbeeld rente of tijdelijk beheer, is niet toegestaan. In het raadsvoorstel waarin het krediet wordt aangevraagd zal tevens een voorstel voor de dekking van de tijdelijke kosten worden opgenomen.

Bij het openen van een grondexploitatie kunnen de gronden hierin worden ingebracht. De boekwaarde wordt vanaf dat moment verantwoord onder de balanspost 'Bouwgrond in exploitatie'.

5.3.3 Verwerking van (geprognosticeerde) resultaten grondexploitaties

Positieve resultaten kunnen pas in de jaarrekening worden verwerkt als deze zijn gerealiseerd. Dit komt voort uit het voorzichtigheidsbeginsel en gebeurt per grondexploitatie. Dat houdt in dat de in de jaarrekening voorziene verliezen van een grondexploitatie of het totaal van de grondexploitaties niet kunnen worden gecompenseerd door verwachte toekomstige (nog niet gerealiseerde) winsten.

Het voorzichtigheidsbeginsel betekent echter niet dat pas winst kan worden genomen bij het afsluiten van het project. Volgens het realisatiebeginsel dient de winst namelijk te worden genomen als deze gerealiseerd is. Een goede balans tussen het realisatie- en het voorzichtigheidsprincipe vormt de Percentage of Completion-methode (POC), zoals ook voorgeschreven door het BBV. Naar rato van de voortgang van het project wordt de winst gefaseerd genomen, dat wil zeggen geraamd in de begroting en verantwoord in de jaarrekening.

In de praktijk kan het voorkomen dat de opbrengsten lager zijn dan de kosten van een grondexploitatie. Als dekking voor het negatieve resultaat zal een verliesvoorziening moeten worden gevormd4. Dit geldt voor het geval de grondexploitatie bij de vaststelling een negatief resultaat kent. Ook als er bij een tussentijdse aanpassing en verlies ontstaat zal een verliesvoorziening moeten worden gevormd.

De verliesvoorziening wordt gewaardeerd tegen de nominale waarde van het verlies van de betreffende grondexploitatie. Dit resultaat is gelijk aan het resultaat op eindwaarde zoals dat in de paragraaf Grondbeleid wordt verantwoord. Indien het geprognosticeerde resultaat bij tussentijdse aanpassingen wijzigt, zal ook de verliesvoorziening worden aangepast.

5.4 Risicomanagement

Tijdens de looptijd van een ruimtelijk project kunnen zich onverwachte gebeurtenissen voordoen. Dit kan het verloop van het proces en de (financiële) uitkomst van het project beïnvloeden. Risico wordt gedefinieerd als het product van de kans op een ongewenste gebeurtenis die gevolgen heeft op de realisatie van organisatiedoelstellingen en/of ambities in de begroting en het (geschatte) effect waarmee deze op kan treden. Hieruit volgt een inschatting van de omvang van het effect. Als er geen gevolgen zijn voor de realisatie van organisatiedoelstellingen, is het risico niet relevant. Hiermee is bepaald dat risico’s altijd over substantiële zaken gaan.

Door middel van risicomanagement worden deze risico’s beheerst. Hierbij worden twee verschillende soorten risico’s onderscheiden. Projectrisico’s worden zo goed mogelijk beheerst door een standaard werkwijze en een goede monitoring. Voor de beheersing van de algemene risico’s worden project-overstijgende trends vertaald naar verschillende economische scenario’s en hun impact op (de voortgang van) het project en het (geprognosticeerde) resultaat.

Het voeren van actief grondbeleid geeft meer sturing en invloed, maar leidt ook tot meer risico’s. Een belangrijk onderdeel van de grondexploitatie is daarom ook de risicoparagraaf. Op deze manier informeren wij over de grootste risico’s die zich in een project voor kunnen doen. Dit geeft inzicht in de risico's en de mogelijkheid hiervoor (tijdig) de juiste maatregelen te nemen. De afweging of de gemeente bereid en in staat is de risico's te dragen maakt onderdeel uit van de besluitvorming.

5.5 Weerstandsvermogen

Voor het opvangen van financiële risico's is een weerstandsvermogen noodzakelijk waarbij de beschikbare weerstandscapaciteit groter dan of gelijk is aan de benodigde weerstandscapaciteit. Als streefwaarde voor het weerstandsvermogen streeft Sliedrecht een ratio van 1,0 na. De weerstandscapaciteit bestaat in Sliedrecht uit het eigen vermogen in de vorm van niet beklemde reserves, stille reserves in de eigendommen van Sliedrecht, de post voor onvoorzien in de begroting en de onbenutte belastingcapaciteit. Een financiële tegenvaller in een grondexploitatie zal in eerste instantie leiden tot een lagere (tussentijdse) winstneming dan eerder geraamd. Pas als de grondexploitatie (daardoor) negatief wordt, zal dekking benodigd zijn.

De resultaten van de grondexploitatie worden verwerkt in de mutatie van een reserve of in de exploitatie. Het vormen van of bijstorten in een verliesvoorziening wordt gedekt door een onttrekking aan een reserve of wordt gedekt uit de exploitatie. Een eventuele verlaging of vrijval van een verliesvoorziening leidt, evenals een (tussentijdse) winstneming tot een storting.

Bij het bepalen van het bedrag wat als (tussentijdse) winstneming wordt rekening gehouden met project specifieke risico’s. Deze risico's worden meegenomen in de risicoparagraaf van de begroting en jaarrekening. Hierin worden alle risico's van de gemeente integraal afgezet tegen de weerstandscapaciteit van de gemeente.

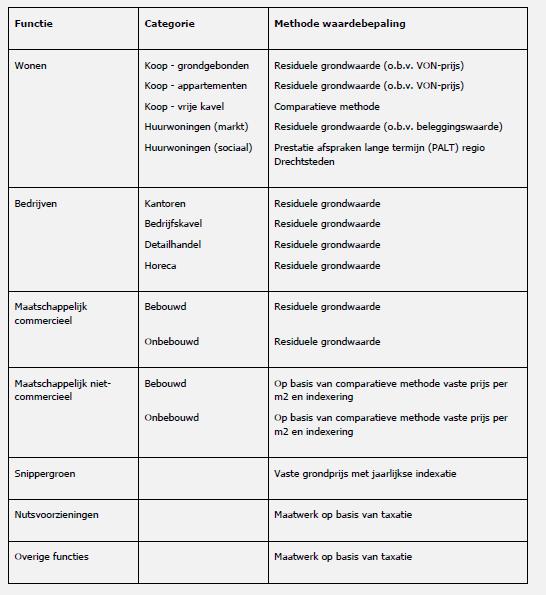

6 Grondprijsbeleid

Het grondprijsbeleid vormt het kader voor de prijsvorming om te komen tot een grondverkoop. Ook voor het ramen van de opbrengsten in een grondexploitatie vormt het grondprijsbeleid het kader. Tevens kan op basis van deze beleidsregels worden bepaald hoeveel kosten er maximaal verhaald mogen worden door middel van de kostenverhaalsregels in het omgevingsplan. Er kunnen via deze methode namelijk niet meer kosten verhaald worden dan de waardestijging van de grond in de nieuwe bestemming ten opzichte van de oude bestemming, verminderd met de kosten voor het bouw- en woonrijp maken van de grond. De grondwaarde van de nieuwe bestemming wordt daarbij bepaald op basis van het gemeentelijk grondprijzenbeleid.

Uitgangspunt voor het bepalen van de grond(uitgifte)prijs vormt de toekomstige functie. De reden hiervoor is dat de waarde van de grond afhankelijk is van de functie die is toegestaan. Zo zal de grond met bijvoorbeeld de functie wonen meer waard zijn van met een maatschappelijke functie.

De grond(uitgifte)prijs wordt in principe bepaald op basis van de residuele methode. Hierbij vormt de grondprijs het verschil tussen de marktwaarde van de te realiseren opstallen, verminderd met de bouwkosten hiervan.

Indien de residuele methode niet toepasbaar is wordt de comparatieve methode voorgeschreven om de uitgifteprijs te bepalen. Deze methode gaat uit van de gerealiseerde verkoopprijzen voor vergelijkbare vastgoedobjecten.

In bijlage 1 is een overzicht opgenomen op welke manier wij de uitgifteprijs per functie bepalen

Ondertekening

Aldus besloten in de openbare vergadering van de raad, gehouden op 4 februari 2025.

De griffier,

……………………,

De burgemeester,

…………….

Bijlage 1 Overzicht methode grondwaarde per functie

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl