Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR736444

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR736444/1

Nota activabeleid 2025

Geldend van 11-03-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Nota activabeleid 2025Op 20 februari 2025 heeft de raad van de gemeente Lingewaard de ‘Nota activabeleid 2025’ vastgesteld. Deze nota treedt met terugwerkende kracht in werking op 1 januari 2025. Met de inwerkingtreding van deze nota vervalt de werking van de ‘Nota activabeleid Lingewaard 2020’.

Leeswijzer

Vooraan in de nota zijn de regels met betrekking tot het activabeleid in één overzicht weergegeven.

In de hoofdstukken 1 tot en met 4 lichten we de regels toe. Elke regel staat in een afzonderlijk tekst vak, direct gevolgd door de toelichting en de relevante artikelen van het BBV.

In deze hoofdstukken komen achtereenvolgens aan bod: het activeren, de waardering van activa, de kapitaallasten en de procedures. Daar waar het BBV ruimte biedt voor lokale kaderstelling, wordt een uitspraak gedaan over de gemeentelijke invulling door Lingewaard.

Hoofdstuk 5 bevat de slotbepalingen.

In de Bijlagen 1 tot en met 3 vindt u respectievelijk de voorgestelde afschrijftermijnen, alle relevante artikelen van het BBV en de toelichtingen op de gehanteerde begrippen.

In bijlage 4 bevindt zich een samenvatting van de inhoudelijke wijzigingen die we hebben aangebracht in de nota activabeleid 2025 ten opzichte van de nota activabeleid 2020.

Activabeleid

Hieronder staan alle regels met betrekking tot het activabeleid. De laatste kolom verwijst naar de paragraaf van deze nota waarin deze regel nader wordt toegelicht.

|

1 |

Kosten verbonden aan het sluiten van geldleningen- en het saldo van agio en disagio worden niet geactiveerd. De kosten komen ten laste van de exploitatie van het lopende jaar. |

§ 1.2 |

|

2 |

Kosten van onderzoek en ontwikkeling die niet leiden tot een investering worden niet geactiveerd. De kosten komen ten laste van de exploitatie van het lopende jaar. |

§ 1.2 |

|

3 |

Bij het vaststellen van het investeringsplan wordt jaarlijks bij de begroting aangegeven op welke wijze activering en afschrijving van de voorgenomen investeringen en dekking van de kapitaallasten plaatsvindt. Bij het investeringsplan wordt een planning gevoegd van de investering. Afwijkingen van de planning worden verantwoord bij de reguliere rapportages. |

§ 1.3 |

|

4 |

Investeringen met een aanschafwaarde hoger dan € 25.000 worden geactiveerd. Gelijksoortige investeringen binnen een jaar, die elk een levensduur hebben van minimaal drie jaar, worden als één investering beschouwd. Investeringen in “Gronden en terreinen” worden altijd geactiveerd. |

§ 1.3 |

|

5 |

Bijdragen aan activa in eigendom van derden mogen alleen worden geactiveerd als ze voldoen aan de voorwaarden van artikel 61 van het BBV. |

§ 1.4 |

|

6 |

Ambtelijke voorbereidingsuren worden alleen aan investeringen toegerekend en geactiveerd voor zover zij deel uitmaken van het investeringsvoorstel. Overige voorbereidingskosten worden geactiveerd. De uren worden via tijdschrijven verantwoord. |

§ 1.5 |

|

7 |

Bij investeringen worden de bijdragen van derden in mindering gebracht op de investering. |

§ 2.2 |

|

8 |

Bij de vervaardigingsprijs van investeringen mag rekening worden gehouden met de indirecte kosten, over het tijdvak dat aan vervaardiging van het actief kan worden toegerekend. Met rente wordt geen rekening gehouden. Een uitzondering hierop zijn de bouwgronden in exploitatie waar indirecte kosten en rente wel worden geactiveerd. |

§ 2.2 |

|

9 |

Verwachte duurzame waardeverminderingen van vaste activa en afwaardering als gevolg van buiten gebruik stelling van een actief resulteren, onafhankelijk van het resultaat van het boekjaar, direct in een aanpassing van de waarde van het activum op de balans. |

§ 2.3 |

|

10 |

De componentenbenadering wordt toegepast. |

§ 2.5 |

|

11 |

De afschrijvingstermijnen hanteren zoals opgenomen in bijlage 1. |

§ 3.1 |

|

12 |

Op gronden wordt, conform BBV, niet afgeschreven (gronden worden wel geactiveerd). |

§ 3.1 |

|

13 |

Annuïtair afschrijven van activa is de regel. |

§ 3.1 |

|

14 |

Bij afschrijvingen op investeringen wordt geen rekening gehouden met restwaarde. |

§ 3.1 |

|

15 |

De rente wordt berekend op basis van een vooraf bepaald percentage en wordt jaarlijks door de raad vastgesteld in de kaderstellende nota of de begroting voor het volgende begrotingsjaar en de meerjarenraming. |

§ 3.2 |

|

16 |

De afschrijving start op 1 januari van het jaar dat volgt op het jaar waarin het actief gereed komt of verworven wordt. |

§ 3.3 |

|

17 |

De renteberekening start op 1 januari van het jaar dat volgt op de investering, ongeacht of het actief wel of niet gereed is. |

§ 3.3 |

|

|

In gevallen met een spoedeisend karakter kan het college besluiten om een investering direct, zonder tussenkomst van de raad, uit te laten voeren. Afhankelijk van de hoogte van de investering informeert het college de raad hierover vooraf, of achteraf bij de eerstvolgende tussentijdse rapportage |

§ 4.3 |

|

19 |

Investeringen die langer dan 1 jaar uitlopen vallen vrij. Indien het investeringsbudget langer nodig is legt het college een voorstel aan de raad voor. |

§ 4.6 |

|

20 |

De verantwoordelijke budgethouder/beheerder meldt een verwachte onder- of overschrijding via de reguliere tussenrapportages aan het college. Dit geldt zowel voor investeringsbedragen als voor termijnen/fasering van de investering. In de jaarrekening wordt na voltooiing het investeringsbudget afgesloten. |

§ 4.7 |

1. Activeren

1.1 Soorten activa

Investeringen worden verantwoord op de balans onder de post vaste activa. Onder deze post worden conform het BBV de volgende vaste activa onderscheiden:

- -

immateriële vaste activa;

- -

materiële vaste activa;

- -

financiële vaste activa.

1.2 Immateriële vaste activa

|

1: Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio worden niet geactiveerd. Deze komen ten laste van de exploitatie van het lopende jaar. |

In artikel 34 van het BBV wordt aangegeven welke kosten onder de immateriële vaste activa worden omschreven. Daarbij worden twee soorten immateriële vaste activa onderkend, namelijk:

- -

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- -

kosten van onderzoek en ontwikkeling voor een bepaald actief.

Het BBV bepaalt dat alle schulden tegen de nominale waarde moeten worden gewaardeerd. Dat houdt in dat een lening voor het totaalbedrag van de aangegane schuld in de balans moet worden opgenomen. Het verschil tussen het schuldbedrag en het uitgekeerde bedrag, het disagio, kan evenals in het bedrijfsleven naar keuze worden geactiveerd. Voorgesteld wordt het disagio in principe direct ten laste van de exploitatie te brengen.

|

2: Kosten van onderzoek en ontwikkeling die niet leiden tot een investering worden niet geactiveerd. De kosten komen ten laste van de exploitatie van het lopende jaar. |

Conform artikel 60 van het BBV is het onder voorwaarden toegestaan om de kosten van onderzoek en ontwikkeling voor een bepaald actief te activeren. Voor die voorwaarden, zie § 1.5 Voorbereidingskosten.

1.3 Materiële vaste activa

|

3: Bij het vaststellen van het investeringsplan wordt jaarlijks bij de begroting aangegeven op welke wijze activering en afschrijving van de voorgenomen investeringen en dekking van de kapitaallasten plaatsvindt. Bij het investeringsplan wordt een planning gevoegd van de investering. Afwijkingen van de planning worden verantwoord bij de reguliere rapportages. |

Het BBV (artikel 35) kent drie soorten materiële vaste activa, te weten:

- -

Investeringen met een economisch nut;

- -

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- -

Investeringen in de openbare ruimte met een maatschappelijk nut.

Met ingang van het gewijzigde BBV worden vanaf 1 januari 2017 alle investeringen geactiveerd. Op de balans zijn het drie categorieën.

|

4: Investeringen met een aanschafwaarde hoger dan € 25.000 worden geactiveerd. Gelijksoortige investeringen binnen een jaar, die elk een levensduur hebben van minimaal drie jaar, worden als één investering beschouwd. Investeringen in “Gronden en terreinen” worden altijd geactiveerd. |

De te hanteren grenslijn tussen investeringsuitgaven en exploitatie-uitgaven dient duidelijk, praktisch uitvoerbaar en duurzaam te zijn. Daarom hanteren wij als uitgangspunt dat er sprake is van een investering als de aanschafwaarde hoger is dan € 25.000. Een aanschaf kleiner dan € 25.000 wordt niet als investering gezien en komt dus ten laste van de exploitatie. Bij samengestelde investeringen mogen de bedragen van de verschillende componenten bij elkaar worden opgeteld. Deze mogelijk¬heid is alleen toepasbaar bij een investering van een gebouw. Met “gelijksoortige investeringen” wordt bedoeld: Identieke goederen die binnen een boekjaar op verschillende momenten worden aangeschaft en gezamenlijk de € 25.000 overschrijden. Deze worden als cluster geactiveerd.

Er zijn ook kosten die niet mogen worden geactiveerd, zoals bijvoorbeeld:

- •

Frictiekosten (bij bijvoorbeeld een fusie)

- •

Periodiek baggeren van watergangen

- •

Bodemsaneringskosten

- •

Achterstallig onderhoud v/e pand in eigendom van de gemeente

1.4 Financiële vaste activa

In artikel 36 van het BBV is aangegeven dat de financiële vaste activa op de balans als volgt moeten worden gespecificeerd:

- -

kapitaalverstrekkingen aan:

- o

deelnemingen;

- o

gemeenschappelijke regelingen;

- o

overige verbonden partijen;

- o

- -

leningen aan:

- o

woningbouwcorporaties;

- o

deelnemingen;

- o

overige verbonden partijen;

- o

- -

overige langlopende leningen;

- -

overige uitzettingen met een rentetypische looptijd van een jaar of langer;

- -

bijdragen aan activa in eigendom van derden.

Deze indeling komt voort uit de indeling die voor het bedrijfsleven geldt conform het Burgerlijk Wetboek (BW2) en is afgestemd op de situatie bij provincies en gemeenten. De termen sluiten aan bij de Wet Financiering Decentrale Overheden (FIDO).

|

5: Bijdragen aan activa in eigendom van derden mogen alleen worden geactiveerd als ze voldoen aan de voorwaarden van artikel 61 van het BBV. |

In artikel 61 van het BBV zijn de volgende voorwaarden opgenomen die gelden voor activering van bijdragen aan activa in eigendom van derden:

- -

er is sprake van een investering door een derde;

- -

de investering draagt bij aan de publieke taak;

- -

de derde heeft zich verplicht tot het daadwerkelijk investeren op een wijze zoals overeengekomen;

- -

de bijdrage kan worden teruggevorderd wanneer de derde in gebreke blijft of de gemeente kan anders recht doen gelden op de activa die samenhangen met de investering.

1.5 Voorbereidingskosten

|

6: Ambtelijke voorbereidingsuren worden alleen aan investeringen toegerekend en geactiveerd voor zover zij deel uitmaken van het investeringsvoorstel. Overige voorbereidingskosten worden geactiveerd. De uren worden via tijdschrijven verantwoord. |

Voorbereidingskosten zijn kosten die gemaakt worden voordat overgegaan wordt tot het aanschaffen of vervaardigen van een actief. Het betreft bijvoorbeeld de kosten van bodemonderzoek, de kosten van een onderzoeksbureau of architect en de voorbereiding (ureninzet) van eigen personeel. Het volgende onderscheid is van belang:

- -

voorbereiding door eigen personeel;

- -

overige voorbereidingskosten.

Voorbereiding door eigen personeel

De ingezette ambtelijke voorbereidingsuren worden geactiveerd voor zover zij deel uitmaken van het investeringsvoorstel en via tijdschrijven zijn verantwoord. Dit is bijvoorbeeld het geval bij grondexploitaties. De overige uren worden verantwoord in de exploitatie.

Overige voorbereidingskosten

Alle overige voorbereidingskosten worden geactiveerd. In artikel 63, lid 3 BBV staat: “de vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten welke rechtstreeks aan de vervaardiging kunnen worden toegerekend”. Zie hiervoor § 2.2 Vaststelling financiële waarde.

Kosten van onderzoek en ontwikkeling

De kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd (artikel 60 BBV). De voorwaarden genoemd in dit artikel bepalen dat de kosten alleen dan mogen worden geactiveerd als de plannen betreffende het actief, waarvoor de kosten worden gemaakt, al redelijk omlijnd zijn, de plannen uitvoerbaar zijn en de kosten zijn in te schatten. Voorts is het ook van belang dat het daadwerkelijk om kosten voor voorbereiding van een investering gaat. Dit betekent dat kosten voor onderzoek en ontwikkeling geactiveerd mogen worden voor zover het onderzoek of de ontwikkeling bijdraagt aan de totstandkoming van een vast actief. Het opstellen van bijvoorbeeld een nieuw Gemeentelijk Waterplan leidt niet tot de totstandkoming van een vast actief. Het is ‘slechts’ een document waarin o.a. de noodzakelijke vervangingsinvesteringen worden gepland en doorgerekend. De hiermee gemoeide kosten mogen daarom niet worden geactiveerd.

1.6 Groot onderhoud versus vervangingsinvesteringen

In 2007 heeft de Commissie BBV de ‘Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen’ uitgebracht. Daarin is de volgende uitspraak over onderhoud opgenomen: "De kosten van (klein en groot) onderhoud zijn niet levensduur verlengend en mogen niet worden geactiveerd". Ook de kosten van achterstallig onderhoud mogen niet worden geactiveerd en moeten ineens ten laste van de exploitatie worden gebracht. In de notitie Materiële vaste activa BBV van 2020 doet de commissie BBV stellige uitspraken die dit nog steeds onderbouwen.

Levensduur verlengende investeringen

Voor deze investeringen geldt expliciet dat ze moeten bijdragen aan een substantiële levensduur verlenging en kwaliteitsverbetering van het betreffende actief, zoals bijvoorbeeld bij het renoveren van een gebouw. Hiervoor geldt de normale weg van het beschikbaar stellen van een investeringsbudget. Stellige uitspraak commissie BBV in Notitie Materiële vaste activa: ‘Renovatie moet worden geactiveerd.’

1.7 Software

In 2007 heeft de Commissie BBV de Notitie Software uitgebracht. Daarin zijn de volgende uitspraken opgenomen:

- -

“Software (als afzonderlijk actief) valt onder de materiële vaste activa als bedoeld in artikel 35, 1a (BBV) (investeringen met een economisch nut)”;

- -

“Ook de gebruikersrechten op software voor onbepaalde duur die ineens in rekening worden gebracht vallen onder de materiële vaste activa als bedoeld in artikel 35, 1a”.

Worden gebruikersrechten voor een bepaald aantal jaren ineens in rekening gebracht bij de gemeente, dan vindt activering niet plaats als materieel vast actief, maar worden de gebruikersrechten onder de ‘vooruit betaalde bedragen’ in de balans opgenomen. Deze situatie doet zich in Lingewaard niet voor, Licentiekosten etc worden structureel begroot in de exploitatie.

2. Waardering van activa

2.1 Waarderingsgrondslagen

Waardering van activa is van belang, omdat het de basis vormt voor het vaststellen van de financiële consequen¬ties door waardevermindering. Anders geformuleerd: de gekozen systematiek voor de waardering van activa in het stelsel van baten en lasten is van invloed op de exploitatie van de gemeente en daarmee op de financiële resultaten die behaald worden. In het BBV zijn bepalingen opgenomen voor de waardering van activa. Hiermee wordt voorkomen dat organisaties met de waardering van activa hun financiële resultaten beïn¬vloeden en wordt bevorderd dat financiële gegevens van organisaties in de loop van de tijd vergelijkbaar blijven. De waarderings¬grondslag voor vaste activa wordt bepaald door de aanschaf- of vervaardigingsprijs (artikel 63 BBV).

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen. Dit is ook de huidige praktijk in Lingewaard.

2.2 Vaststelling financiële waarde

|

7: Bij investeringen worden bijdragen van derden in mindering gebracht op de investering. |

In artikel 62 van het BBV is bepaald dat alle vaste activa worden geactiveerd voor het bedrag van de investering. In lid 2 wordt echter een uitzondering gemaakt, namelijk: Bijdragen van derden die in directe relatie staan met een actief worden bij de waardering in mindering gebracht. Dit kan bijvoorbeeld een subsidie zijn die specifiek voor een bepaalde investering wordt verstrekt.

|

8: Bij de vervaardigingsprijs van investeringen mag rekening worden gehouden met de indirecte kosten, over het tijdvak dat aan vervaardiging van het actief kan worden toegerekend. Met rente wordt geen rekening gehouden. Een uitzondering hierop zijn bouwgronden in exploitatie waarvan indirecte kosten en rente wel worden geactiveerd. |

Artikel 63 van het BBV geeft een nadere omschrijving van kosten die geactiveerd mogen worden:

- -

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs;

- o

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten;

- o

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd;

- o

- -

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

In Lingewaard wordt de bovengenoemde rente ten laste van de exploitatie gebracht.

2.3 Waardeverandering van activa

|

9: Verwachte duurzame waardeverminderingen van vaste activa en afwaardering als gevolg van buiten gebruik stelling van een actief resulteren, onafhankelijk van het resultaat van het boekjaar, direct in een aanpassing van de waarde van het activum op de balans. |

Artikel 65 lid 1 en 3 van het BBV gaat in op de vraag hoe moet worden omgegaan met veranderingen in de waarde van een activum. Daarbij wordt gesteld dat naar verwachting duurzame waardeverminderingen van vaste activa, onafhankelijk van het resultaat van het boekjaar, moeten leiden tot een aanpassing van de waarde van het activum op de balans. Voor een actief dat buiten gebruik wordt gesteld en waarvan de restwaarde lager is dan de boekwaarde geldt dat afwaardering moet plaatsvinden op het moment van buitengebruikstelling. Artikel 63 lid 5 van het BBV stelt dat van activa waarvan de bestemming verandert de actuele waarde van de nieuwe bestemming moet worden opgenomen in de toelichting op de balans.

2.4 Desinvesteren

Op het moment dat een desinvestering (verkoop van het actief) plaatsvindt wordt de boekwinst of het boekverlies incidenteel ten gunste/laste van het resultaat van het betreffende jaar gebracht. De mogelijke boekwinst wordt niet in mindering gebracht op een nieuwe investering. Dat is niet toegestaan op grond van het BBV (Notitie Commissie BBV 2007: verkrijging/vervaardiging en onderhoud van kapitaalgoederen).

2.5 Componentenbenadering

|

10: De componentenbenadering wordt toegepast. |

Het is denkbaar dat een investering bestaat uit bestanddelen, waarvoor verschillende afschrijvingstermijnen gelden. In dat geval wordt de zogenoemde componentenbenadering toegepast. Dit houdt in dat verschillende samenstellende delen van een materieel vast actief afzonderlijk worden gewaardeerd en afgeschreven op basis van het waardeverloop van die individuele delen. Per samenstellend deel kan de economische gebruiksduur namelijk verschillen. Bij toepassen van deze benadering, worden afzonderlijke vervangingen opnieuw geactiveerd. De toepassing van de componentenbenadering kan worden geïllustreerd aan de hand van het afschrijven op een kantoorpand:

- -

Grond: geen afschrijving;

- -

Gebouw: afschrijving in 50 jaar;

- -

Installaties (bijvoorbeeld verwarming): afschrijving in 20 jaar;

- -

Inventaris: afschrijving in 10 jaar.

De kosten voor de samenstellende delen worden op basis van bovenstaande indeling afzonderlijk verwerkt en afgeschreven. In het voorbeeld kan na 20 jaar de vervanging van een cv-ketel opnieuw worden geactiveerd.

De componentenbenadering wordt incidenteel ook voor investeringen in de riolering toegepast, als onderdeel van het Gemeentelijke Waterplan (GWP).

3. Kapitaallasten

In het vorige hoofdstuk is aangegeven welke investeringen (kunnen) worden geactiveerd en tegen welke bedragen. In dit hoofdstuk komen de lasten van de investeringen die geactiveerd worden aan bod.

3.1 Afschrijven

|

11: De afschrijvingstermijnen hanteren zoals opgenomen in bijlage 1. |

Het BBV kent geen regels waaraan afschrijvingen moeten voldoen, wel zijn kaders gesteld. De belangrijkste kaders zijn:

- -

De methoden volgens welke de afschrijvingen zijn berekend worden in de toelichting op de balans uiteengezet;

- -

Afschrijvingen vinden plaats onafhankelijk van het resultaat van het boekjaar (artikel 64 lid 1);

- -

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (artikel 64, lid 3);

- -

Omdat de economische levensduur gebaseerd is op een schatting zullen voor de diverse activa richtlijnen moeten worden opgesteld. In bijlage 1 is een overzicht opgenomen waarin per activasoort de levensduur wordt weergegeven waarover wordt afgeschreven.

|

12: Op gronden wordt, conform BBV, niet afgeschreven (gronden worden wel geactiveerd). |

Het afschrijven op gronden neemt een bijzondere plaats in omdat gronden duurzame goederen zijn

die niet aan slijtage onderhevig zijn, er vindt geen duurzame waardevermindering plaats. Er bestaat dan ook geen noodzaak tot afschrijven. Zie § 3.3 voor duurzame waardeverminderingen.

|

13: Annuïtair afschrijven van activa is de regel met ingang van het begrotingsjaar 2020 |

Er zijn diverse methoden om op basis van de afschrijvingsduur te komen tot de afschrijving per periode waarvan de lasten worden toegerekend. De belangrijkste methoden zijn:

- -

vast percentage van de aanschafwaarde (lineaire afschrijvingsmethode);

- -

vast percentage van de boekwaarde (degressief afschrijven, niet gebruikelijk bij de overheid);

- -

jaarlijks gelijkblijvende rente- en afschrijvingslasten (annuïtaire afschrijvingsmethode).

Wijziging van de afschrijvingsmethode

In het BBV is artikel 64 lid 2 gewijd aan wijziging van de afschrijvingsmethode. Hierin staat dat slechts om gegronde redenen een afschrijvingsmethode gewijzigd mag worden. De reden van wijziging en de financiële consequenties van de verandering moeten in de toelichting op de balans worden uiteengezet. Ook moet aan de hand van aangepaste cijfers voor het begrotingsjaar of het voorafgaande begrotingsjaar inzicht worden gegeven in de consequenties hiervan voor de financiële positie en voor de baten en lasten.

Extra afschrijven

Extra afschrijven is alleen toegestaan (en zelfs verplicht) wanneer de boekwaarde van het actief hoger is dan het verwachte toekomstige economische nut. Zie hiervoor § 3.3 Waardeverandering van activa.

De commissie BBV heeft in juli 2011 de notitie “Het BBV en stelsel-/schattingswijzigingen” uitgebracht. Hierin wordt een schattingswijziging omschreven als een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit dan wel de "naar verwachting" duurzaam lagere gebruikswaarde. Een bestaande (rest)boekwaarde wordt niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven. Een wijziging van de afschrijvingsmethode valt hiermee onder schattingswijziging, er hoeft daarom geen herrekening of herwaardering over de al afgeschreven waarden plaats te vinden.

|

14: Bij afschrijvingen op investeringen wordt geen rekening gehouden met restwaarde. |

De restwaarde van de meeste investeringen is van tevoren veelal moeilijk in te schatten. Op grond van het voorzichtigheidsprincipe wordt er dan ook vanuit gegaan dat de restwaarde nihil is. Indien bij inruil van een productiemiddel sprake is van een restwaarde levert dit in de regel een incidentele boekwinst op. In overeenstemming met de wetgeving wordt de boekwinst ten gunste van de exploitatie gebracht. Hierdoor wordt een inzichtelijk beeld verschaft in de waardering van de vervangende investering.

3.2 Rente

|

15: De rente wordt berekend op basis van een vooraf bepaald percentage dat jaarlijks door de raad wordt vastgesteld in de kaderstellende nota of de begroting voor het volgende begrotingsjaar en de meerjarenraming. |

Aan alle geactiveerde kapitaaluitgaven wordt rente toegerekend. Dit zijn de lasten die voortkomen uit de financiering van de investering. Voor de toerekening van de rentelasten aan investeringen geeft de wet een tweetal mogelijkheden, te weten:

- -

een vooraf bepaald vast percentage;

- -

een omslagpercentage.

In de gemeente Lingewaard wordt de rente, toe te rekenen aan investeringen, vooraf bepaald. Deze is gebaseerd op de gemiddeld betaalde rente op de vaste geldleningen en ligt dicht bij het omslagpercentage.

3.3 Ingangsmoment van afschrijvingen en renteberekening

|

16: De afschrijving start op 1 januari van het jaar dat volgt op het jaar waarin het actief gereed komt of verworven wordt. |

De commissie BBV doet de aanbeveling om in de financiële verordening/nota activabeleid op grond van artikel 212 van de Gemeentewet op te nemen wanneer met het afschrijven van een nieuw kapitaalgoed wordt begonnen. Mogelijke keuzes hierbij zijn:

- -

in het jaar waarin het kapitaalgoed gereed komt/verworven wordt en vanaf het moment dat het door de gemeente in gebruik kan worden genomen;

- -

medio het begrotingsjaar waarin het gereed komt/verworven wordt;

- -

in het begrotingsjaar dat volgt op het jaar waarin het gereed komt/verworven wordt.

|

17: De renteberekening start op 1 januari van het jaar dat volgt op de investering, ongeacht of het actief wel of niet gereed is |

4. Procedures

De van toepassing zijnde teksten worden ook opgenomen in-/worden geacht onderdeel uit te maken van de Budgethoudersregeling gemeente Lingewaard en de Financiële verordening gemeente Lingewaard 2024.

4.1 Onderbouwing aangevraagde investeringen

De raad zal alleen in staat zijn investeringen te accorderen die in voldoende mate zijn onderbouwd en gespecificeerd. Investeringsaanvragen dienen dan ook de volgende onderwerpen te bevatten:

- -

aangeven of het om een vervangings- of uitbreidingsinvestering gaat;

- -

hoogte van de jaarlijkse exploitatielasten (kapitaallasten en overige exploitatielasten);

- -

de overige exploitatielasten met een structureel karakter (verzekeringen; belastingen; onderhoudskosten licentiekosten etc) maken geen deel uit van het investeringsbedrag. Deze dienen wel te worden onderbouwd, opgenomen bij het investeringsvoorstel en structureel te worden begroot;

- -

eventuele subsidies;

- -

planning van de voortgang.

4.2 Aanvragen, autorisatie investeringen

Met de vaststelling van de programmabegroting stelt de Raad de hierin opgenomen investeringsbudgetten voor het eerstvolgende begrotingsjaar beschikbaar. Bij de behandeling van de begroting geeft de raad aan van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringsbudget wil ontvangen. Investeringen die niet in de begroting zijn opgenomen moeten – conform de Financiële verordening gemeente Lingewaard 2024 – bij voorkeur opgenomen worden in de eerstvolgende Kadernota of gedurende het jaar via separate raadsvoorstellen worden voorgelegd aan de raad.

Na vaststelling van de programmabegroting, zijn de gedurende het jaar daaruit per investeringsproject voortvloeiende besluiten gedelegeerd aan het college. In die besluiten zijn alle voor de investering relevante gegevens nader uitgewerkt.

4.3 Procedure met spoedeisend karakter

|

18: In gevallen met een spoedeisend karakter kan het college besluiten om een investering direct, zonder tussenkomst van de raad, uit te laten voeren. Afhankelijk van de hoogte van de investering informeert het college de raad hierover vooraf, of achteraf bij de eerstvolgende tussentijdse rapportage. |

Het kan voorkomen dat de gemeente direct actie moet ondernemen om een investering te plegen waarvoor geen investeringsbudget is aangevraagd. Het gaat dan om situaties die én om een directe (al dan niet structurele) oplossing vragen én die niet uitstelbaar zijn. Wel dienen deze transacties te voldoen aan de voorwaarden genoemd in de Regeling begrotingswijzigingen. Het is in een dergelijke situatie wenselijk dat het college de mogelijkheid heeft om een investeringsbudget beschikbaar te stellen. Hierbij geldt de verplichting dat het college, afhankelijk van de hoogte van de bedragen (zie 4.4), de raad hierover vooraf informeert of de raad achteraf informeert bij de eerstkomende tussenrapportage. Tevens wordt bij achteraf informeren de begrotingswijziging vastgesteld.

4.4 Informatieplicht

Het college informeert de raad vooraf in overeenstemming met het vigerende “Protocol voorafgaande informatievoorziening aan de raad”. Het college neemt pas een besluit nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

4.5 Schuifmogelijkheden

Het is niet toegestaan om tussen afzonderlijke investeringen te schuiven zowel in tijd als in budget. Overheveling van restantinvesteringsbudgetten is alleen mogelijk via een raadsbesluit.

4.6 Termijn beschikbaarheid investeringsbudgetten

|

19: Investeringsbudgetten die langer dan 1 jaar uitlopen vallen vrij. Indien het investeringsbudget langer nodig is legt het college een voorstel voor aan de raad. |

Investeringsbudgetten moeten (inclusief voorbereiding) binnen 5 jaar na autorisatie afgewikkeld zijn. Investeringsbudgetten die, na beschikbaarstelling door de raad, aan het eind van een begrotingsjaar ouder zijn dan 5 jaar worden niet voor verdere uitvoering in het volgend begrotingsjaar in stand gehouden. Het college kan aan de raad voor afloop van deze termijn, of zo snel mogelijk na afloop ervan, een onderbouwd voorstel doen tot verlenging. Voor die investeringen waarbij sprake is van voorbereidingskosten (zie ook § 1.5) die zijn toe te rekenen aan de uiteindelijke investering is sprake van een voorbereidingstermijn van maximaal 5 jaar.

Tekst uit de notitie MVA commissie BBV: In de praktijk blijkt hoe moeilijk het is om investeringsbudgetten te beheersen, omdat de doorlooptijd van investeringen lang is. Het kan voorkomen dat investeringsbudgetten overschreden worden, termijnen van uitvoering niet gehaald worden en dat jaargrenzen onbedoeld worden gepasseerd. Om te voorkomen dat investeringsbudgetten keer op keer door middel van een begrotingswijziging worden opgevoerd, kunnen hierover afspraken met de raad worden gemaakt. Met deze afspraak wordt duidelijk dat investeringsbudgetten die langer dan X jaar uitlopen, vrij vallen. Indien het investeringsbudget toch nog langer nodig is, moet het college dit aan de raad voorleggen door middel van een investeringsbudgetvoorstel.

4.7 Investeringsbudget

|

20: De verantwoordelijke budgethouder/beheerder meldt een verwachte onder- en overschrijding via de reguliere tussenrapportages aan het college. Dit geldt zowel voor bedragen als voor termijnen/fasering van de investering. In de jaarrekening wordt na voltooiing het investeringsbudget afgesloten. |

Investeringsbudgetten worden door de verantwoordelijke budgethouder/beheerders continu bewaakt. Bij over- en onderschrijdingen dient gefundeerd en beargumenteerd te worden aangegeven waardoor deze zijn ontstaan, zo nodig inclusief een dekkingsvoorstel voor de extra afschrijvings- en rentelasten. Investeringsbudgetonderschrijdingen leiden tot lagere kapitaallasten en komen ten gunste van de exploitatie. Onder- en overschrijdingen groter dan 10%, met een minimum van € 50.000, worden door het college bij de tussenrapportages of jaarrekening aan de raad gemeld. Indien van toepassing wordt tevens een voorstel tot begrotingswijziging bijgevoegd.

4.8 Voortgangsrapportage

Voor de raad is het van belang geregeld geïnformeerd te worden over voortgang en afwikkeling van Investeringen. Daartoe moeten de gerealiseerde en/of verwachte afwijkingen worden gemeld en toegelicht via de reguliere Planning en Control producten (o.a. rapportages).

4.9 Registratie activa

Het college is verantwoordelijk voor een actuele en volledige registratie van bezittingen. De registratie omvat tenminste alle registergoederen die in bezit zijn van de gemeente, alle financiële bezittingen (waarde-papieren, leningen, aandelen), de roerende bezittingen met een hogere oorspronkelijke aanschafwaarde dan de grens voor activeren (€ 25.000 exclusief omzetbelasting) en de roerende bezittingen in de openbare ruimte.

5. Slotbepalingen

5.1 Citeerartikel

Deze nota kan worden aangehaald onder de naam “Nota activabeleid gemeente Lingewaard 2025”.

5.2 Inwerkingtreding

Deze nota treedt in werking met terugwerkende kracht op 1 januari 2025. Met inwerkingtreding van deze “Nota activabeleid Lingewaard 2025”, vervalt de werking van de ”Nota activabeleid Lingewaard 2020” (ZS 209627 Raadsbesluit 5 november 2020).

Ondertekening

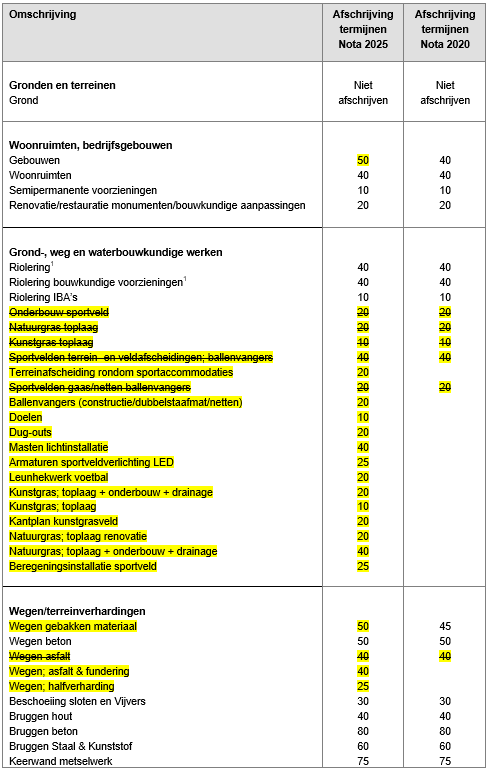

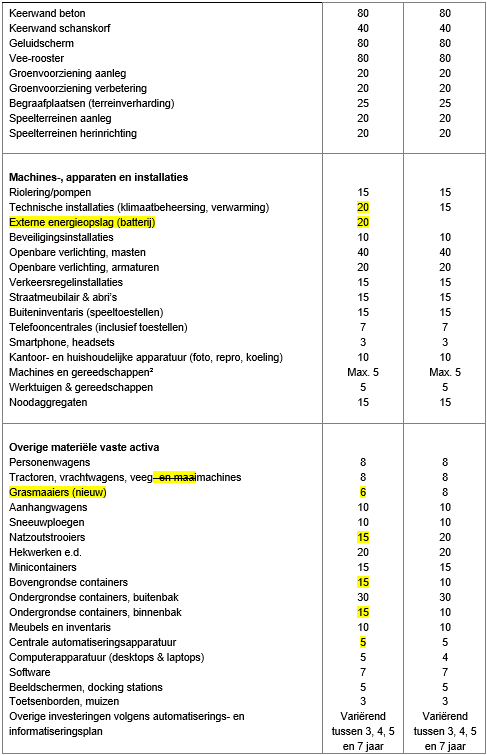

Bijlage 1 Afschrijvingstermijnen voor geactiveerde investeringen

De genoemde termijnen zijn maximale termijnen, richtinggevend en niet bindend. Wanneer in een investeringsvoorstel wordt voorgesteld om af te wijken van de afschrijvingstermijnen in de tabel, vanwege een afwijkende technische- of economische levensduur, is dit onderdeel van het investeringsbesluit. De tabel is niet limitatief en kan aangevuld worden met nieuwe soorten activa en hun maximale afschrijvingstermijnen.

In Bijlage 4 is aangegeven welke afschrijvingstermijnen zijn gewijzigd. Gewijzigde afschrijvingstermijnen gelden voor nieuwe investeringen (behalve gebouwen en installaties), tenzij zwaarwegende argumenten aanwezig zijn voor onmiddellijke ingang.

|

Omschrijving |

Afschrijving termijnen Nota 2025 |

|

Gronden en terreinen Grond |

Niet afschrijven |

|

Woonruimten, bedrijfsgebouwen Gebouwen Woonruimten Semipermanente voorzieningen Renovatie/restauratie monumenten/bouwkundige aanpassingen |

50 40 10 20 |

|

Grond-, weg en waterbouwkundige werken Riolering1 Riolering bouwkundige voorzieningen1 Riolering IBA’s Terreinafscheiding rondom sportaccommodaties Ballenvangers (constructie/dubbelstaafmat/netten) Doelen Dug-outs Masten lichtinstallatie Armaturen sportveldverlichting LED Leunhekwerk voetbal Kunstgras; toplaag + onderbouw + drainage Kunstgras; toplaag Kantplan kunstgrasveld Natuurgras; toplaag renovatie Natuurgras; toplaag + onderbouw + drainage Beregeningsinstallatie sportveld |

40 40 10 20 20 10 20 40 25 20 20 10 20 20 40 25 |

|

Wegen/terreinverhardingen Wegen gebakken materiaal Wegen beton Wegen; asfalt & fundering Wegen; halfverharding Beschoeiing sloten en Vijvers Bruggen hout Bruggen beton Bruggen Staal & Kunststof Keerwand metselwerk Keerwand beton Keerwand schanskorf Geluidscherm Vee-rooster Groenvoorziening aanleg Groenvoorziening verbetering Begraafplaatsen (terreinverharding) Speelterreinen aanleg Speelterreinen herinrichting |

50 50 40 25 30 40 80 60 75 80 40 80 80 20 20 25 20 20 |

|

Machines-, apparaten en installaties Riolering/pompen Technische installaties (klimaatbeheersing, verwarming) Externe energieopslag (batterij) Beveiligingsinstallaties Openbare verlichting, masten Openbare verlichting, armaturen Verkeersregelinstallaties Straatmeubilair & abri’s Buiteninventaris (speeltoestellen) Telefooncentrales (inclusief toestellen) Smartphone, headsets Kantoor- en huishoudelijke apparatuur (foto, repro, koeling) Machines en gereedschappen² Werktuigen & gereedschappen Noodaggregaten |

15 20 20 10 40 20 15 15 15 7 3 10 Max. 5 5 15 |

|

Overige materiële vaste activa Personenwagens Tractoren, vrachtwagens, veegmachines Grasmaaiers Aanhangwagens Sneeuwploegen Natzoutstrooiers Hekwerken e.d. Minicontainers Bovengrondse containers Ondergrondse containers, buitenbak Ondergrondse containers, binnenbak Meubels en inventaris Centrale automatiseringsapparatuur Computerapparatuur (desktops & laptops) Software Beeldschermen, docking stations Toetsenborden, muizen Overige investeringen volgens automatiserings- en informatiseringsplan |

8 8 6 10 10 15 20 15 15 30 15 10 5 5 7 5 3 Variërend tussen 3, 4, 5 en 7 jaar |

|

Immateriële vaste activa Onderzoek & planvorming (toe te rekenen aan activum) Onderzoek & planvorming (niet toe te rekenen aan activum) |

5 Niet afschrijven |

1 in het gemeentelijk waterplan (GWP) worden de verschillende onderdelen benoemd, voorzien van afschrijvingen

2 afhankelijk van soort en type in combinatie met technische en economische levensduur

Bijlage 2 Relevante artikelen BBV

Artikel 33

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa.

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

- a.

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- b.

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- c.

bijdragen aan activa in eigendom van derden.

Artikel 35

- 1.

In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

investeringen met een economisch nut;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen in de openbare ruimte met een maatschappelijk nut.

- a.

- 2.

Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven.

Artikel 36

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- c.

overige langlopende leningen;

- d.

uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend.

Artikel 52

- 1.

In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

gronden en terreinen;

- b.

woonruimten;

- c.

bedrijfsgebouwen;

- d.

grond-, weg- en waterbouwkundige werken;

- e.

vervoermiddelen;

- f.

machines, apparaten en installaties;

- g.

overige materiële vaste activa.

- a.

- 2.

In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid, gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing:

- a.

de boekwaarde aan het begin van het begrotingsjaar;

- b.

de investeringen of desinvesteringen;

- c.

de afschrijvingen;

- d.

bijdragen van derden direct gerelateerd aan een actief;

- e.

afwaarderingen wegens duurzame waardeverminderingen;

- f.

de boekwaarde aan het einde van het begrotingsjaar.

- a.

Artikel 52d

- 1.

In de toelichting op de balans wordt ten aanzien van de bouwgronden in exploitatie voor het totaal van de in exploitatie zijnde complexen aangegeven:

- a.

de boekwaarde aan het begin van het begrotingsjaar;

- b.

de vermeerderingen en verminderingen in het begrotingsjaar;

- c.

de boekwaarde aan het einde van het begrotingsjaar;

- d.

de geraamde nog te maken kosten met een onderbouwing;

- e.

de geraamde opbrengsten met een onderbouwing;

- f.

het geraamde eindresultaat en de berekeningswijze die hiervoor is gehanteerd met een onderbouwing en de aannames die eraan ten grondslag liggen.

- a.

- 2.

De gegevens, bedoeld in het eerste lid, zijn gebaseerd op een waardering per complex.

Artikel 59

- 1.

Alle investeringen worden geactiveerd.

- 2.

In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b.

Artikel 63

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

- 4.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

- 5.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

- 6.

In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

- 7.

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

- 8.

Eventuele voorzieningen wegens oninbaarheid worden met de nominale waarde van leningen en vorderingen verrekend.

Artikel 64

- 1.

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

- 4.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

- 5.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar.

- 6.

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Artikel 65

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Bijlage 3 Toelichting begrippen

|

Activeren |

Het als bezitting opnemen (activa) op de balans en in de Investeringsstaat en de lasten spreiden over de gebruiksduur van het actief. Alle geactiveerde bezittingen worden opgenomen in de staat van kapitaallasten (staat C). |

|

Actief |

Een actief is een bezit van een organisatie, veelal bedoeld voor de uitoefening van taken van de organisatie. De term wordt vooral binnen administratieve processen gebruikt, met de actiefzijde van de balans als oorsprong. |

|

Begrotingswijziging |

Een formeel besluit van de raad tot wijziging van de begroting zoals die eerder door de raad was vastgesteld. |

|

Categorieën (economische) |

Een uniforme onderverdeling, conform BBV, van uitgaven en inkomsten in kosten- en batensoorten. Bijvoorbeeld 1.1 (salarislasten) en 7.5 (doorbelastingen) |

|

Besluit Begroting en Verantwoording (BBV) |

Deze regeling bevat de wettelijk vastgestelde administratieve en boekhoudkundige voorschriften, voor o.a. begroting, jaarrekening en financiële administratie van provincies en gemeenten. |

|

Economische levensduur |

Periode waarin op grond van kosten- en opbrengstverhoudingen gebruik zal worden gemaakt van het betreffende actief. |

|

Financiering |

Het aantrekken van middelen om een investering te bekostigen. Dit kunnen o.a. leningen zijn en bijdragen van derden. |

|

Grondexploitatie |

De begroting van kosten en opbrengsten van één of meer percelen grond die door middel van aankoop, bouwrijp maken enz. geschikt gemaakt wordt/worden voor uitgifte aan een koper of pachter met het doel hierop te bouwen c.q. voorzieningen aan te leggen. |

|

Inkomsten |

Financiële middelen van een gemeente die kunnen worden aangewend ter dekking van uitgaven. Belangrijke inkomsten voor de gemeente zijn:

|

|

Investering |

Aanschaf en/of productie van goederen met een levensduur langer dan één jaar. |

|

Investerings- en financieringsstaat |

Een staat waarin zijn opgenomen de begrote mutaties in de vaste activa, projecten, plannummers van de grondexploitatie, onderhanden werken en de reservepositie. |

|

Jaarrekening |

De rekening is de financiële vertaling van de uitvoering van de begroting. De verwerking van de begroting in de administratie wordt zichtbaar in de exploitatierekening. Deze exploitatierekening vormt samen met de balans, de toelichtingen en alle overige voorgeschreven informatie in het kader van het BBV uiteindelijk de jaarrekening. |

|

Kapitaallasten |

De jaarlijkse lasten in de vorm van rente en afschrijvingen die voortvloeien uit het activeren van een investering. |

|

Investeringsbudget |

Door de raad beschikbaar gesteld geldbedrag om (een) investering(en) te doen. |

|

Reserve |

Een reserve is een afgezonderd vermogensbestanddeel, dat behoort tot het eigen vermogen van de gemeente en dat (al of niet met het oog op het realiseren van vooraf bepaalde doelen) in stand wordt gehouden. |

|

Technische levensduur |

Periode waarin het actief productief is. |

Bijlage 4 Vergelijking Nota activabeleid 2025 en 2020

Hieronder worden alle wijzigingen van inhoudelijk aard toegelicht. Daarnaast zijn er in de tekst van deze nota enkele redactionele aanpassingen doorgevoerd. (Tekst die alleen relevant was voor de wijzigingen in de nota van 2020 ten opzichte van 2017 is verwijderd.)

Componentenbenadering (§ 2.5, 10)

In de huidige regeling staat dat de componentenbenadering alleen na een specifiek raadsbesluit wordt toegepast. We hebben de zinsnede ‘alleen na een specifiek raadsbesluit’ geschrapt. (§ 2.5, 10)

De componentenbenadering houdt in dat wanneer een investering bestaat uit bestanddelen waarvoor verschillende afschrijvingstermijnen gelden, we ook deze verschillende afschrijvingstermijnen toepassen.

Er zijn echter ook investeringen, zoals bijvoorbeeld de vervangingsinvesteringen, die niet aan de raad worden voorgelegd, waar ook de componentenbenadering gewenst is. Daarom stellen we voor deze zinsnede te schrappen.

Materiële vaste activa (§ 1.3, 4)

In de nota activabeleid 2020 staat een opsomming van kosten die we niet mogen activeren. Dit wekte de indruk dat de opsomming limitatief is. En aangezien dat niet zo is, is het lijstje vervangen door enkele voorbeelden.

Investeringsbudget (§ 4.7, 20)

De laatste zin van regel 20 is gewijzigd. De regel dat binnen drie maanden na voltooiing van een investering deze gereed wordt gemeld door de budgethouder/-beheerder bij het college, is gewijzigd in: ‘In de jaarrekening wordt na voltooiing het investeringsbudget afgesloten’.

Jaarlijks wordt de raad in de jaarrekening op de hoogte gesteld van de voltooiing van de investeringen door deze af te sluiten. Het daarnaast apart gereed melden bij het college heeft amper toegevoegde waarde, maar vereist wel personele capaciteit.

Afschrijvingstermijnen (Bijlage 1)

Naast de wijzigingen uit de kadernota 2025 (gebouwen van 40 naar 50 jaar en installaties van 15 naar 20 jaar) zijn er nog meer afschrijvingstermijnen gewijzigd. Deze zijn aangepast omdat de ervaring leert dat de inschatting van de toekomstige gebruiksduur langer of korter is. Alle wijzigingen zijn in onderstaande tabel GEEL gearceerd.

1 in het gemeentelijk waterplan (GWP) worden de verschillende onderdelen benoemd, voorzien van afschrijvingen

2 afhankelijk van soort en type in combinatie met technische en economische levensduur

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl