Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR736440

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR736440/1

Nota Incidentele baten en lasten

Geldend van 11-03-2025 t/m heden

Intitulé

Nota Incidentele baten en lastenMet deze Nota Incidentele baten en lasten 2024 stelt de raad de financiële kaders vast voor de verwerking van als incidenteel aan te merken baten en lasten in de begroting 2024 en verder.

Inleiding

Twee geldstromen in de begroting

In onze gemeentelijke begroting kom je twee verschillende ‘geldstromen’ aan baten en lasten tegen: aan de ene kant een geldstroom van ‘structurele baten en lasten’ en aan de andere kant een geldstroom van ‘incidentele baten en lasten’. Het Rijk en de provinciale toezichthouders leggen de gemeenten strenge regels op voor welke zaken we vanuit de ene en welke zaken we vanuit de andere geldstroom mogen betalen. Baten uit de ene geldstroom mag je niet zomaar gebruiken om lasten uit de andere geldstroom mee te dekken. Bij evenveel baten in een jaar als dat er lasten zijn, kan een begroting toch niet sluitend zijn.

Gemeentewet: begrotingsevenwicht moet van structurele aard zijn

Het moeten maken van dit onderscheid komt voort uit een wijziging door het Rijk in 2013 van artikel 189 van de Gemeentewet. Waar de raad vanuit zijn controlerende rol er eerder op moest toezien dat de begroting “in evenwicht is", moet de raad er met ingang van 2014 op toezien dat de begroting “structureel en reëel in evenwicht” moet zijn. Het Rijk wil hiermee gemeenten dwingen om hun ‘vaste! (structurele) lasten volledig te dekken met ‘vaste! (structurele) baten. Wanneer ‘vaste! lasten worden gedekt met ‘eenmalige’ (incidentele) baten neemt de kans op een gemeentelijk faillissement toe, zo is de gedachte: ‘eenmalige’ bronnen van baten raken uiteindelijk op, waardoor begrotingstekorten ontstaan. Dit wil het Rijk voorkomen. Hoe de raad hier invulling aan moet geven, is onder andere in 2018 verder uitgewerkt in de ‘Notitie structurele en incidentele baten en lasten’ van de Commissie BBV. Onze huidige Programmabegroting 2023 is nog op basis van deze notitie ingericht.

Verduidelijking’ door provinciale toezichthouders

Het BBV en de notities van de Commissie BBV bestaan uit meer in het algemeen beschreven regels. Deze bieden in de praktijk de ruimte voor verschillende interpretaties om te kunnen passen op verschillende situaties. De provinciale toezichthouders zijn hier minder gelukkig mee.

In hun ‘Handreiking Verduidelijking Structurele en incidentele baten en lasten! uit 2021 hebben zij de bestaande grijze gebieden rondom wat incidentele baten en lasten zijn en wat structurele baten en lasten zijn meer zwart/wit proberen te maken, door scherpere lijnen tussen deze beide geldstromen, aan te geven. Zij verwachten van de gemeenten dat zij deze scherpere lijnen met ingang van 2022 in hun begrotingen gaan toepassen.

Doel en opbouw Nota incidentele baten en lasten

In deze nota beschrijven wij eerst hoe wij volgens de provinciale handreiking het onderscheid tussen incidentele en structurele baten en lasten moeten gaan maken. We geven daarbij ook ‘nieuwe’ spelregels, die we moeten toepassen wanneer we in de toekomst dekking voor de lasten van nieuwe gemeentelijke voorzieningen moeten vinden.

Daarna beschrijven we op welke plekken in de Programmabegroting 2023 wij dat scherpere onderscheid nog niet maken en welke aanpassingen met ingang van Programmabegroting 2024 nodig zijn om weer in overeenstemming te komen met de provinciale handreiking. Wanneer we kunnen kiezen uit verschillende oplossingen, laten we die zien.

De benodigde aanpassingen zijn opgenomen in de kaderstelling voor de Programmabegroting 2024.

Incidenteel of structureel

Wat zijn structurele baten en lasten

Structurele lasten

Gemeenten bestaan in eerste instantie om langdurig, zo lang als dat ze zullen bestaan (=structureel), uitvoering te geven aan de taken die het Rijk als wetgever aan de gemeenten heeft opgedragen. De lasten van de uitvoering van deze taken zijn vanuit hun aard over het algemeen jaarlijks in de begroting en meerjarenraming opgenomen.

Over het algemeen, want dat een last jaarlijks in de begroting en meerjarenraming is opgenomen, hoeft nog niet te betekenen dat dit ieder jaar voor hetzelfde bedrag moet zijn. De raming van een structurele last kan van jaar tot jaar verschillen, omdat:

- •

de onderliggende opgedragen taak met een andere periodiciteit wordt uitgevoerd dan jaarlijks.

Denk aan de reguliere verkiezingen voor de Gemeenteraad, Provinciale Staten, de Tweede Kamer en het Europees parlement, een gemeentelijke open dag om de tweejaar of een reguliere beleidsactualisatie om de vier jaar;

- •

de omvang en/of de (beleids)kwaliteit van (de uitvoering van) de onderliggende opgedragen taak van jaar tot jaar kan variëren, door economische ontwikkelingen of ontwikkelingen in een bepaalde doelgroep, denk aan kinderen die jeugdhulp nodig hebben, leerlingenaantallen, etc.

Ook wanneer we gedurende een bepaalde periode extra inzet moeten plegen om achterstanden in de uitvoering van een onderliggende taak weg te werken, is er nog steeds sprake van structureel uitvoering geven aan een door de wetgever opgedragen taak. De eventueel tijdelijke aard van een achterstand doet daar niets aan af. Ditzelfde geldt voor het invulling geven aan tijdelijke kwaliteitsimpulsen, etc.;

- •

we tijdelijk een andere invulling geven aan de uitvoering van een onderliggende opgedragen taak door extra mensen in te huren omdat er extra werk ligt functies vacant zijn of vaste medewerkers ziek zijn.

Het hebben van personeel voor de uitvoering van de opgedragen taken is een vast (en dus structureel) gegeven. Of je dit personeel nu aantrekt door mensen vast aan te nemen of voor een bepaalde termijn in te huren, doet hier niets aan af.

Steeds doen deze oorzaken voor het van jaar tot jaar kunnen verschillen van het benodigde bedrag voor de uitvoering van de opgedragen taak niets af aan het feit dat die begrotingspost naar zijn aard structureel tot het takenpakket van de gemeente hoort. Daarmee gelden deze schommelende bedragen dus steeds als een structurele last!

Structurele baten

Tegenover deze structurele lasten bij gemeenten staan als vergoeding langdurige geldstromen (waaronder de Algemene uitkering) van het Rijk naar gemeenten. Of het Rijk heeft wettelijk geregeld dat gemeenten jaarlijks bijdragen van haar inwoners en bedrijven mag vragen (OZB, afvalstoffenheffing, leges, etc.). Deze baten zijn over het algemeen ook jaarlijks in de begroting en meerjarenraming opgenomen en zijn dus structureel. Ook hier geldt dat dat niet ieder jaar voor hetzelfde bedrag hoeft te zijn. Onderdelen van de Algemene Uitkering kunnen tijdelijk zijn. Maar omdat zo'n tijdelijke component deel uitmaakt van de structureel opgenomen begrotingspost Algemene Uitkering, geldt zo’n tijdelijke component ook als structureel.

Een bron van structurele baten kan over het algemeen langdurig, voor onbepaalde tijd, voor dekkingsmiddelen zorgen. Als er niets verandert, is zo'n bron oneindig. Die oneindigheid is een kenmerk van structurele baten en lasten. Eventuele jaarlijkse schommelingen of veranderingen doen daar niets aan af.

Dekking vanuit reserves zijn altijd incidenteel van aard…

Een specifieke bron van baten heeft echter wel een eindigheid in zich: baten in de begroting door onttrekkingen aan reserves. Een reserve als bron zal door die onttrekkingen op een gegeven moment leeg zijn. Reservemutaties hebben daarom over het algemeen een eindig en daarmee een incidenteel karakter. Of de gemeenteraad in de toekomst het voornemen heeft om middelen aan een reserve toe te voegen, doet hier niets aan af. Zo'n toekomstige toevoeging is naar haar aard onzeker en heft die eindigheid niet op.

Dit heeft tot gevolg dat als we gedurende het jaar in een Voor- of Najaarsnota een tegenvaller op de uitvoering van een structurele taak ten laste van het begrotingssaldo dekken (=ten laste van de Algemene reserve) we feitelijk een structurele last (de tegenvaller) aan het dekken zijn met een incidentele baat (de onttrekking aan het saldo; aan de Algemene reserve). Ondanks dat we dekking hebben gevonden voor deze tegenvaller verslechtert hierdoor het structurele begrotingssaldo op rekeningbasis!

…behalve voor de dekking van afschrijvingslasten

Een uitzondering hierop is een onttrekking uit een kapitaallastendekkingsreserve. Dit is een reserve die we bij de ingebruikname van een nieuwe bezitting (auto, gebouw, computer) mogen vormen om de jaarlijkse afschrijvingslasten van het gebruik van die bezitting te kunnen dekken.

De bate in de begroting vanuit de onttrekking aan zo'n reserve geldt als structureel, net zoals de afschrijvingslast, die ook structureel is, waardoor beiden tegen elkaar weggestreept kunnen worden en zo geen effect hebben op het structurele begrotingssaldo.

Wel geldt hierbij - en nu wordt het technisch! - dat het bedrag van die jaarlijkse onttrekking uit die kapitaallastenreserve alleen net zo groot mag zijn als het bedrag van die jaarlijkse afschrijvingslasten, als die reserve even groot is als de resterende waarde van die bezitting. Als de reserve kleiner is dan die boekwaarde, moet de onttrekking aan de reserve in de verhouding van [omvang reserve]/[omvang boekwaarde] zijn. Het resterende deel van die afschrijvingslasten wordt dan niet gedekt door de onttrekking uit de reserve en zal dan rechtstreeks drukken op het structurele begrotingssaldo!

Ook hier mogen we geen rekening houden met voorgenomen toekomstige toevoegingen aan die reserve. De reserve moet bij de start al van voldoende omvang zijn. De eindigheid van de kapitaallastendekkingsreserve is – als uitzondering - geen probleem om te gelden als structurele bate, omdat tegenover de eindigheid van de omvang van de reserve dezelfde eindigheid van de omvang van de boekwaarde van de eraan gekoppelde bezitting staat, deze is immers op een gegeven moment ook volledig afgeschreven.

Rentelasten kunnen we niet dekken vanuit kapitaallastendekkingsreserves Kapitaallasten bestaan uit een afschrijvingsdeel en een rentedeel. Hierboven spraken we bewust alleen over het dekken van het afschrijvingslastendeel en dus niet het rentelasten-deel. Een onttrekking voor het rentelasten-deel uit de kapitaallastendekkingsreserve mag alleen als er jaarlijks evenzoveel ‘bespaarde rente! over het saldo van deze reserve wordt toegevoegd. In de begroting van Alphen aan den Rijn is het al jaren beleid om geen rente aan reserves toe te voegen. De rentelasten-delen van de kapitaallasten in onze begroting mogen we dus niet (meer) dekken vanuit onze kapitaallastendekkingsreserves!

Wat zijn incidentele baten en lasten?

Als we het bovenstaande op ons in laten werken, moeten we stellen dat eigenlijk het grootste deel van lasten in de begroting van Alphen aan den Rijn structureel van aard is. Aan de batenkant zien we ook overwegend structurele bedragen, waar dan ook de onttrekkingen aan kapitaallastendekkingsreserves toebehoren, met daarnaast aan incidentele baten eigenlijk alleen de onttrekkingen uit de overige reserves.

De algemene regel is dan ook: “structureel, tenzij...”.

Incidenteel is echt een uitzondering.

Een last is incidenteel als …

Wanneer kunnen lasten dan nog wel als incidenteel aangemerkt worden? Een voorgenomen last moet dan aan drie voorwaarden voldoen:

- •

Deze begrotingspost moet naar de aard van de raming als incidenteel aan te merken zijn.

Voorbeelden zijn de eerdergenoemde onttrekkingen en toevoegingen aan reserves (behalve onttrekkingen aan kapitaallastendekkingsreserves), implementatiekosten die ter voorbereiding op de uitvoering van een nieuwe of gewijzigde structurele taak worden gemaakt en de baten en lasten van grondexploitaties;

- •

Deze begrotingspost moet een duidelijke en onvoorwaardelijke einddatum hebben.

Onvoorwaardelijk betekent dat die einddatum niet op een later moment herroepen kan worden.

In het verleden namen we wel ‘pilots’ op in de begroting als begrotingspost van incidentele aard, waarbij na twee of 3 jaar een evaluatiemoment volgde om te bezien of de begrotingspost structureel doorgezet moest worden. Vanuit de aangescherpte regels mag dat niet meer, omdat vooraf wordt opengelaten of de begrotingspost na het evaluatiemoment voortgezet wordt. Er is dan geen onvoorwaardelijke einddatum. Daarom moeten ook de lasten van pilots als structurele begrotingspost geraamd worden.

- •

Deze begrotingspost moet van materiële omvang zijn.

Relatief kleine bedragen worden daarmee automatisch als structurele lasten gezien.

Deze voorwaarden zijn veel strenger dan de vuistregel die we hanteerden voordat de provincie het onderscheid tussen incidentele en structurele baten en lasten aanscherpte. Die vuistregel ging er volgens de destijds geldende regels vanuit dat wanneer we bedragen raamden voor drie of minder jaren, deze bedragen als incidenteel konden worden gezien. Bedragen die je raamde voorvier of meer jaren werden dan altijd als structureel gezien, ook wanneer het onttrekkingen of toevoegingen aan reserves betrof. Onder de nieuwe voorwaarden is deze vuistregel over de duur van een raming eigenlijk niet meer relevant.

Waarom onderscheid tussen incidenteel en structureel?

In de inleiding hebben we al aangegeven dat de Raad vanaf 2014 erop moet toezien dat de begroting reëel en structureel in evenwicht moet zijn. Dit betekent dat alle structurele lasten in de begroting gedekt moeten worden door de structurele baten in de begroting. Structurele lasten mogen dus niet gedekt worden met incidentele baten!

Incidentele lasten mogen gedekt worden door incidentele baten maar natuurlijk ook door een eventueel overschot aan structurele baten.

Structureel begrotingssaldo

Of een begroting structureel in evenwicht is kunnen we zien aan het structureel begrotingssaldo. Het structureel begrotingssaldo wordt berekend door eerst het saldo te bepalen van alle baten en lasten in de begroting inclusief de toevoegingen en onttrekkingen aan reserves en daar het saldo van de incidentele baten en lasten inclusief de incidentele toevoegingen en onttrekkingen aan reserves weer bij op te tellen:

|

STRUCTUREEL BEGROTINGSSALDO |

B23-LST |

B23-BTN |

|

Baten en lasten |

377.952 |

384.802 |

|

Toevoegingen en onttrekkingen aan reserves |

46.523 |

35.081 |

|

BEGROTINGSSALDO |

|

-4.592 |

|

Waarvan incidentele baten en lasten |

28.844 |

21.932 |

|

STRUCTUREEL BEGROTINGSSALDO |

|

2.320 |

Tabel: Overzicht structureel begrotingssaldo uit de Begroting 2023.

Waarom is dit onderscheid relevant voor onze gemeente?

Oude situatie: structureel beleid ook met incidentele middelen

Tot de recente aanscherpingen konden gemeenten die nieuw beleid wilden uitvoeren, maar niet (meer) beschikten over een overschot aan structurele baten, ook kijken naar de beschikbaarheid van incidentele middelen - zoals nog niet beklemde ruimte in reserves - voor de dekking van de lasten van dat nieuwe beleid. Als dat nieuwe beleid dan maar voor een beperkte periode werd vastgesteld konden deze lasten als incidenteel gelden. Incidentele lasten mag je dekken met incidentele baten, dus het structureel begrotingssaldo werd niet aangetast! Andersom, als je langjarig kon onttrekken aan ruime reserves, kon je deze batenstroom als structureel in de begroting opnemen.

Incidentele middelen uit grexen en NUON in ruime mate voorhanden

Alphen aan den Rijn is een gemeente die de afgelopen decennia haar financiële positie heeft kunnen versterken met goede resultaten uit grondexploitaties en de verkoop van onze NUON-aandelen. Deze resultaten hebben we daarop ingezet om de voorzieningen voor onze inwoners en bedrijven te verbeteren en uit te breiden. Resultaten uit grondexploitaties worden gezien als incidentele middelen, omdat het aantal grondexploitaties niet oneindig is en deze winstnemingen op een gegeven moment op kunnen houden. Dit geldt ook voor de opbrengst uit de verkoop van de NUON aandelen. De inzet van deze incidentele middelen is jarenlang goed zichtbaar geweest in onze begroting door de duidelijke aanwezigheid van kolommen met incidenteel gedekte activiteiten en investeringen. Met het opdrogen van deze opbrengstenbronnen zien we de omvang van deze incidentele middeleninzet de laatste jaren al afnemen. Wel heeft dit op een aantal plekken in de begroting nog effecten achtergelaten. Deze moeten we nu naar aanleiding van de aanscherping van het provinciale toezicht herstellen.

Niet per se een landelijk probleem

Niet alle gemeenten hebben hier in dezelfde mate last van. Er zijn ook gemeenten die geen of weinig resultaten uit grondexploitaties of verkoop van aandelen in netwerkbedrijven hebben. Deze gemeenten dekken hun activiteiten al volledig uit hun vaste (structurele) opbrengstenstroom. Bij deze gemeenten speelt het moeten maken van onderscheid tussen incidentele en structurele baten en lasten dus eigenlijk niet. De aanscherping van het provinciaal toezicht hierop raakt hen daarom niet of nauwelijks.

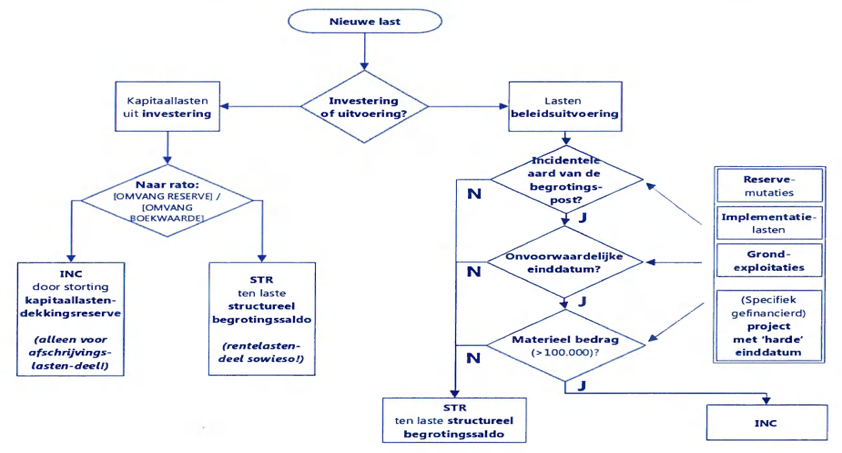

Keuzeschema incidentele lasten

Wanneer mogen we nu nog nieuw beleid dekken met incidentele middelen?

De hiervoor beschreven eigenschappen en voorwaarden leiden tot het hieronder afgebeelde keuzeschema. Dit schema bakent de situaties scherp af, waarin de inzet van incidentele dekkingsmiddelen voor nieuwelasten nog is toegestaan.

Beslispunt 1

|

Vanaf begroting 2024 is het schema ‘Nieuwe last: incidentele of structurele dekking nodig? leidend bij de beantwoording van de vraag of de dekking voor een nieuwe last in de incidentele hoek gezocht mag worden, of toch vanuit de structurele begrotingsruimte gedekt moet worden. |

Schema: Wanneer is een last incidenteel of structureel en welk soort dekking moet daarmee dan daar tegenover gezet worden?

Afwijkingen in begroting 2023

Als we kijken naar de ramingen in de huidige begroting 2023, dan moeten we vaststellen dat op een aantal plaatsen in die begroting de gehanteerde ramingen niet meer aan de aanscherpingen van de toezichthouder voldoen. Deze afwijkingen beschrijven we hieronder. We geven daarbij ook aan hoe we deze afwijkingen bij de opstelling van de begroting 2024 hebben gerepareerd. De financiële gevolgen van deze reparaties maken deel uit van de Kaderstelling 2024.

Gebruik kapitaallastendekkingsreserves

Dekking afschrijvingslasten In het voorgaande is aangegeven, dat onttrekkingen uit kapitaallastendekkingsreserves voor de dekking van afschrijvingslasten als structureel mogen worden aangemerkt, als de saldi van die reserves tenminste net zo groot zijn als de boekwaarden van de activa die worden afgeschreven.

Toereikendheid kapitaallastendekkingsreserves

Bij het opstellen van de primitieve begroting 2024 tellen de boekwaarden van de activa, waar voor de dekking van de afschrijvingslasten in het verleden een kapitaallastendekkingsreserve is gevormd, op tot € 143,1 miljoen. De saldi van de beschikbare kapitaallastendekkingsreserves tellen echter op tot € 123,9 miljoen. Er ontbreekt dus € 19,2 miljoen. Dit is 13,4%. Dit betekent dat we voor 13,4% van de afschrijvingslasten, waar we het hier over hebben, geen dekking uit de kapitaallastendekkingsreserves mogen halen, maar dat we deze ten laste van het structurele begrotingssaldo moeten brengen.

Hieronder zijn de afschrijvingslasten per dekkingsbron in de begroting 2024 weergegeven. € 6,985 miljoen betreft afschrijvingslasten die we normaliter dekken uit kapitaallastendekkingsreserves. Een onderdekking op deze reserves van 13,4% betekent dat we € 0,936 miljoen hiervan nu ten laste van het structureel begrotingssaldo moeten brengen.

|

KAPITAALLASTENDDEKKING |

INC |

B2024 |

|

AFSCHRIJVINGSLASTEN PER DEKKINGSBRON |

||

|

Afschrijvingen ten laste van saldo |

0 |

-7.190 |

|

Afschrijvingslasten ten laste van kapitaallastendekkingsreserve |

-19.210 |

-6.985 |

|

Afschrijvingen binnen een KDE |

0 |

-1.906 |

|

TOTAAL AFSCHRIJVINGSLASTEN |

0 |

-16.081 |

|

WAARVAN TEN LASTE VAN SALDO |

0 |

-7.190 |

|

KEUZEKNOP KADERSTELLING 2024 |

||

|

Extra afschrijvingen ten laste van saldo in plaats van bijstorting 13,4% onderdekking |

19.210 |

-936 |

|

WAARVAN TEN LASTE VAN SALDO |

0 |

-8.126 |

Tabel: Afschrijvingslasten naar dekkingsbron in de Begroting 2024.

Beslispunt 2

|

Om deze extra begrotingsdruk op het structureel saldo in begroting 2024 te voorkomen is in de Kaderstelling 2024 opgenomen om in 2024 € 19,2 miljoen bij te storten in de kapitaallastendekkingsreserve door onttrekking aan de Algemene reserve. |

Keuzeknop bij beslispunt 2

De mate waarin we deze onderdekking willen oplossen is een keuzeknop. leder miljoen dat we minder bijstorten in de kapitaallastendekkingsreserve leidt tot ca. € 50.000 extra structurele begrotingsdruk. In de Kaderstelling 2024 kiest het college voor minimalisatie van de extra structurele begrotingsdruk.

Beslispunt 3

|

De begroting 2023 telt nog 30 afzonderlijke bestemmingsreserves met het doel kapitaallasten te dekken. Onderdeel van de reparatieactie in dit onderdeel is het samenvoegen van deze 30 reserves tot één kapitaallastendekkingsreserve met als doel beter overzicht doordat we de aansluiting met de onderliggende boekwaarden makkelijker kunnen leggen. |

Structurele toevoegingen aan kapitaallastendekkingsreserves

Tot en met de begroting 2023 voegden we jaarlijks ten laste van het structureel _begrotingssaldo middelen toe aan een aantal kapitaallastendekkingsreserves. Doel hiervan was om in ieder jaar dat we dekking voor afschrijvingslasten aan deze reserves wilden onttrekken, in die jaren ook steeds voldoende saldi daarvoor in deze reserves aanwezig zou zijn.

Door de aanscherpingen van de regelgeving moet die dekking al geheel vooraf in de betreffende reserves aanwezig zijn. Bijstortingen gedurende de afschrijvingsduur van de onderliggende — reeds aanwezige - activa dienen dus geen doel meer.

Hieronder zijn deze structureel geraamde toevoegingen aan reserves voor de dekking van bestaande kapitaallasten weergegeven.

|

KAPITAALLASTENDEKKING |

B2024 |

B2025 |

B2026 |

B2027 |

|

VRIJVAL STRUCTURELE TOEVOEGINGEN RESERVES |

||||

|

Reserve locatie Torenpad 29 |

7 |

7 |

7 |

7 |

|

Reserve speeltoestellen |

300 |

300 |

300 |

300 |

|

Reserve kunstgrasvelden |

3 |

3 |

3 |

3 |

|

Reserve kap.last.accommodatie KV Tempo |

2 |

2 |

2 |

2 |

|

Reserve mfc De Plataan |

80 |

80 |

80 |

80 |

|

Reserve kapitaallasten theater/garage |

130 |

130 |

130 |

130 |

|

Reserve kapitaallasten wab |

50 |

50 |

50 |

50 |

|

Reserve bovenwijkse voorzieningen |

392 |

392 |

392 |

3912 |

|

Reserve huisvesting nieuw Alphen |

170 |

170 |

170 |

170 |

|

Reserve automatisering |

-412 |

-412 |

-182 |

0 |

|

TOTAAL VRIJVAL |

723 |

723 |

952 |

1.134 |

Tabel: Afschrijvingslasten naar dekkingsbron in de Begroting 2024

Beslispunt 4

|

Onze gemeente beschikt over verschillende kapitaallastenreserves. Volgens de oude richtlijnen voegden we aan 10 kapitaallastenreserves jaarlijks structureel geld toe. Totale geraamde toevoeging bedroeg € 0,723 miljoen in 2024, oplopend tot € 1,134 miljoen in 2027. Omdat dit geld volgens de aangescherpte regels bij het vormen van de kapitaallastenreserve al beschikbaar moet zijn, is een toevoeging in latere jaren niet meer nodig. Daarom laten we de structurele toevoegingen die in de meerjarenbegroting waren opgenomen, vrijvallen ten gunste van het structurele begrotingssaldo 2024-2027. |

Dekking rentelasten

Bij de uitleg van de regelgeving gaven we aan dat het rentelasten-deel van de kapitaallasten alleen vanuit een kapitaallastendekkingsreserve mag worden gedekt als er jaarlijks evenzoveel ‘bespaarde rente' over het saldo van deze reserve wordt toegevoegd.

Omdat het in de begroting van Alphen aan den Rijn al jaren beleid is om geen rente aan reserves toe te voegen, moeten we vanaf begroting 2024 de geraamde dekking voor dat deel van de rentelasten dat we voorheen dekten vanuit kapitaallastendekkingsreserves uit de begroting halen. In de regel ‘Rentelasten ten laste van kapitaallastendekkingsreserve' in het overzicht hieronder is het bedrag aangegeven, dat hiermee gemoeid is.

|

KAPITAALLASTENDEKKING |

B2024 |

B2025 |

B2026 |

B2027 |

|

RENTELASTEN PER DEKKINGSBRON |

||||

|

Rentelasten ten laste van saldo |

-8.183 |

-8.294 |

-8.375 |

-8.455 |

|

Rentelasten ten laste van kapitaallastendekkingsreserve |

-3.566 |

-3.462 |

-3.364 |

-3.236 |

|

Rentelasten binnen een KDE |

-673 |

-648 |

-621 |

-594 |

|

TOTAAL RENTELASTEN |

-11.076 |

-11.108 |

-11.117 |

-11.097 |

Tabel: Rentelasten naar dekkingsbron in de Begroting 2024

Beslispunt 5

|

De bestaande structurele onttrekkingen aan de kapitaallastendekkingsreserves voor de dekking van het rentelasten-deel van de kapitaallasten worden in de Kaderstelling 2024 geschrapt ten laste van het structureel begrotingssaldo 2024-2027. Dit geeft een extra druk op het structureel begrotingssaldo van € 3,566 miljoen in 2024 aflopend naar € 3,236 miljoen in 2027. |

Voor een deel is in het verleden ook al ‘gespaard’ in de kapitaallastenreserves voor deze jaarlijkse onttrekkingen van de rentelasten-delen. Nu we de onttrekkingen aan deze reserves voor de dekking van deze rentelasten schrappen, is een deel van de saldi van deze reserves niet langer beklemd. Deze vrijval is echter al meegenomen in de berekening van de bijstorting die we moeten doen (zie beslispunt 2) om de nieuwe kapitaallastendekkingsreserve op voldoende niveau te brengen.

Gebruik egalisatiereserves

Egaliseren van structurele baten en lasten

Tot en met de begroting 2023 maakten we binnen een aantal taakvelden gebruik van zogenaamde egalisatiereserves. Een egalisatiereserve is een mechanisme om jaarlijks structurele baten van een vaste omvang in te kunnen zetten voor structurele lasten waarvan de omvang van jaar tot jaar varieert. In een jaar waarin de lasten hoger zijn dan de baten onttrek je de ontbrekende middelen aan zo'n egalisatiereserve. In een jaar waarin de lasten kleiner zijn dan de baten voeg je de overtollige middelen toe aan de egalisatiereserve. Een egalisatiereserve is dan eigenlijk een spaarpot met opgespaarde overschotten van voorgaande jaren. Kenmerkend voor het gebruik van egalisatiereserves is dat de activiteiten binnen het betreffende taakveld altijd met de ‘eigen’ middelen kunnen worden uitgevoerd.

Voorheen: mutaties op egalisatiereserves zijn structureel

De tekorten of overschotten op deze structurele baten en lasten in een bepaald jaar konden door egalisatie buiten het algemene begrotingssaldo van dat jaar gehouden. Dit was mogelijk omdat we de onttrekkingen en toevoegingen aan die egalisatiereserves ook als structurele mutatie konden boeken, omdat deze mutaties eigenlijk een vast, langjarig gegeven waren.

Nu: mutaties op egalisatiereserves zijn incidenteel

Door de aanscherpingen van de regelgeving moeten deze onttrekkingen en toevoegingen aan de egalisatiereserves nu als incidentele mutaties beschouwd worden. Dit heeft tot gevolg dat de tekorten of overschotten op deze structurele baten en lasten in een bepaald jaar nu op de structurele kant van de begroting blijven hangen (dus niet meer weg-geëgaliseerd worden naar de egalisatiereserve) en zo automatisch onderdeel worden van het structurele begrotingssaldo.

Gevolg: overschotten lopen weg in het structureel begrotingssaldo

Als onderdeel van het structurele begrotingssaldo kunnen met name de voorziene overschotten op deze taakvelden bij verdeelkeuzes tijdens de kaderstelling ingezet worden voor structurele beleidsuitvoering in andere taakvelden. Deze overschotten zijn dan op een later moment niet meer beschikbaar om te kunnen dienen als dekking voor dan hogere lasten. Als die hogere lasten zich in de toekomst voordoen, ontstaat dan extra druk op het structurele begrotingssaldo!

Hieronder staat een eenvoudig voorbeeld om het effect van deze wijziging toe te lichten.

|

|

JAAR1 (OUD) |

JAAR2 (OUD) |

JAAR3 (NIEUW) |

JAAR4 (NIEUW) |

||||

|

EGALISATIERESERVE |

INC |

STR |

INC |

STR |

INC |

STR |

INC |

STR |

|

VOORBEELD REGIOSAMENWERKING |

||||||||

|

Bijdragen deelnemers |

|

1.000 |

|

1.000 |

|

1.000 |

|

1.000 |

|

Uitvoeringskosten |

|

-500 |

|

-500 |

|

-500 |

|

-500 |

|

Toevoeging egalisatiereserve (jaar1) |

|

-500 |

|

|

-500 |

|

|

0 |

|

Onttrekking egalisatiereserve (jaar 2) |

|

|

|

500 |

|

|

500 |

|

|

BEGROTINGSSALDO |

0 |

0 |

0 |

0 |

-500 |

500 |

500 |

-500 |

Tabel: Effect als mutaties egalisatiereserves als incidenteel gezien worden.

In de oude situatie kon het tekort in jaar 2 aan de structurele kant van de begroting gedekt worden met het overschot in jaar 1. Het structureel begrotingssaldo wordt in beide jaren niet geraakt. In de nieuwe situatie ontstaat in jaar 1 een positief structureel begrotingssaldo en in jaar 2 een negatief structureel begrotingssaldo (per saldo is per jaar de optelsom van het incidenteel en structureel begrotingssaldo wel neutraal). In jaar 2 is zelfs aanvullende actie nodig om een structureel sluitende begroting te kunnen presenteren!

Egalisatiemechanismes in begroting 2023

In de begroting 2023 komen we deze egalisatiemechanismes op (tenminste) drie plaatsen in de begroting tegen: we egaliseren de beschikbare, vaste structurele baten met de jaarlijks wisselende structurele lasten voor onderwijshuisvesting, reconstructies openbaar gebied ('IRS-middelen') en bij de recent gestarte regiosamenwerking voor maatschappelijke opvang.

Egalisatie IRS-middelen via de Algemene reserve

In de begroting 2013 is structureel € 15 miljoen beschikbaar voor de dekking van de lasten van reconstructies in het openbaar gebied. Jaarlijks voeren we gemiddeld voor dit bedrag reconstructies uit. Voor de stelselwijziging in 2016 streepten we jaarlijks de beschikbare middelen tegen het bedrag van reconstructies weg, met een neutraal resultaat voor de begroting. Vanaf 2016 moesten we de jaarlijkse investeringen in reconstructies activeren als activa van maatschappelijk nut. Ieder jaar belandt hierdoor ca. € 15 miljoen aan activa op de balans, die we vervolgens in 25 jaar als afschrijvingslasten ten laste van de begroting brengen, ofwel € 600.000 per jaar per jaarschijf aan investeringen. leder nieuw jaar aan reconstructies verhoogt dus de druk op de begroting met een extra € 600.000, totdat na 25 jaar het eerste geactiveerde reconstructiejaar volledig is afgeschreven. Vanaf dat moment drukt er ieder jaar een vast bedrag van € 15 miljoen aan afschrijvingslasten van reconstructies op de begroting (hierbij afgezien van prijsstijgingen en areaaluitbreiding).

Totdat we aan die € 15 miljoen aan afschrijvingslasten per jaar zitten, houden we dus ieder jaar over op de ieder jaar beschikbare € 15 miljoen aan structurele begrotingsruimte voor reconstructies ('IRS-middelen). Sinds 2018 romen we dit overschot aan structurele dekkingsmiddelen aan de structurele kant van de begroting af en voegen dit toe aan de Algemene reserve. Er loopt dus niets van deze begrotingsruimte in het structurele begrotingsresultaat.

Door de aanscherpingen van de regelgeving mag het jaarlijkse overschot op de structurele begrotingsruimte voor reconstructies van € 15 miljoen niet meer als structurele mutatie aan de Algemene reserve toegevoegd worden en valt nu vrij in het structurele begrotingssaldo.

|

|

B2024 (OUD) |

B2024 (NIEUW) |

||

|

EGALISATIERESERVE |

INC |

STR |

INC |

STR |

|

EGALISATIE IRS-MIDDELEN VIA ALGEMENE RESERVE |

||||

|

Beschikbare begrotingsruimte reconstructies |

|

15.315 |

|

15.315 |

|

Afschrijvingslasten geactiveerde jaarschijven |

|

-3.681 |

|

-3.681 |

|

Toevoeging Algemene reserve |

|

-11.634 |

-11.634 |

|

|

BEGROTINGSSALDO |

0 |

0 |

-11.634 |

11.634 |

Tabel: Effect als toevoeging van overschot IRS-middelen aan de Algemene reserve als incidentele mutatie moet worden gezien.

Door de aanscherpingen van de regelgeving kunnen we opgespaarde (structurele) middelen in de Algemene reserve ook niet meer inzetten voor de (structurele) dekking van de uitvoering van nieuw beleid. Onttrekkingen aan de Algemene reserve gelden immers alleen nog maar als incidenteel dekkingsmiddel. Alleen de inzet als structureel dekkingsmiddel voor afschrijvingslasten - via storting in een kapitaallastendekkingsreserve - is nog toegestaan. Dit beperkt de inzetbaarheid van deze middelen.

In het Coalitieakkoord 2022-2026 ‘Zichtbaar en dichtbij’ is als doelstelling opgenomen om “de jaarlijkse IRS-middelen beter te benutten”.

Beslispunt 6

|

De voorheen structurele toevoegingen aan de Algemene reserve van de jaarlijkse (met gemiddeld € 600.000 cumulatief afnemende) overschotten op de structurele begrotingsruimte van € 15,315 miljoen voor reconstructies in het openbaar gebied (\IRS-middelen') in de Kaderstelling 2024 vrij te laten vallen ten gunste van het structurele begrotingssaldo 2024-2027 en deze middelen zodoende beschikbaar te stellen voor de dekking van autonome ontwikkelingen en nieuw beleid. |

Dit geeft een extra verruiming van het structureel begrotingssaldo van € 11,634 miljoen in 2024 aflopend naar € 9,330 miljoen in 2027.

|

EGALISATIERESERVE |

B2024 |

B2025 |

B2026 |

B2027 |

|

VRIJVAL STRUCTURELE DOTATIE IRS-MIDDELEN |

||||

|

Vrijval jaarbudget infrastructuur 2024-2027 |

15.315 |

15.315 |

15.315 |

15.315 |

|

Eliminatie dekking afschrijvingslasten infrastructuur projecten |

-2.451 |

-3.311 |

-3.974 |

-4.785 |

|

Eliminatie dekking hybride projecten infrastructuur projecten |

-1.230 |

-1.009 |

-1.200 |

-1.200 |

|

TOTAAL SALDO-EFFECT VRIJVAL IRS-MIDDELEN |

11.624 |

10.904 |

10.141 |

9.330 |

Tabel: Effect vrijval overschot IRS-Middelen in het structureel begrotingssaldo

Beslispunt 7

|

De totale jaarlijkse afschrijvingslasten van de achtereenvolgende jaarschijven van reconstructies in het openbaar gebied groeien ieder jaar met gemiddeld € 600.000. lederjaar moet ín het proces van kaderstelling voor de nieuwe begroting dus rekening worden gehouden meteen taakstelling van gemiddeld € 600.000 op de dan beschikbare structurele begrotingsruimte in de laatste jaarschijf van het meerjarenperspectief om dekking te kunnen bieden voor deze jaarlijks aangroeiende afschrijvingslasten. |

Egalisatiereserve onderwijshuisvesting

Tot en met begroting 2023 vormden de baten en lasten op het taakveld onderwijshuisvesting (hierna: OHV) een gesloten systeem. Jaarlijks is structureel € 11,104 miljoen beschikbaar voor de dekking van de (structurele) en jaarlijks in omvang schommelende lasten van afschrijving, rente, (dagelijks en groot) onderhoud en beheer van onderwijshuisvesting. De tekorten of overschotten in enig jaar werden langs de structurele kant van de begroting geëgaliseerd met de Reserve onderwijshuisvesting, zodat het effect op het structurele begrotingsresultaat steeds neutraal is.

Spaarfunctie voor toekomstige investeringen

De Reserve onderwijshuisvesting had ook een spaarfunctie voor de dekking van de kapitaallasten van toekomstige vervangingsinvesteringen in onderwijshuisvesting op basis van het vastgestelde Integrale HuisvestingsPlan (IHP). Deze vervangingen werden dusdanig doorgerekend in de tijd dat de reserve in ieder jaar steeds voldoende saldo bevatte om de kapitaallasten in dat jaar te kunnen dekken. De planning van de jaarlijkse toevoegingen en onttrekkingen aan de Reserve onderwijshuisvesting was daarbij leidend. Op de toereikendheid van de totale omvang van de reserve ten opzichte van de boekwaarde van de onderliggende activa werd niet getoetst.

Ook hier geldt dat door de aanscherpingen van de regelgeving deze jaarlijkse egalisatie van de baten en lasten van onderwijshuisvesting langs de structurele kant van de begroting niet meer toegestaan is. Twee reparatieacties zijn uitgevoerd.

Toereikendheid kapitaallastendekking op peil

De eerst reparatie betreft het op peil brengen van de kapitaallastendekking die binnen de Reserve onderwijshuisvesting aanwezig is in verhouding tot de boekwaarden van de bestaande OHV-activa. Hiervoor is een bijstorting van € 13,2 miljoen nodig. Deze maakt deel uit van de € 19,2 miljoen die bij Beslispunt 2 als onderdeel van de Kaderstelling 2024 wordt ingezet om alle kapitaallastendekkingsreserves op peil te brengen. Na bijstorting is de totale Reserve onderwijshuisvesting conform Beslispunt 3 opgeheven en het saldo overgeheveld naar de nieuwe integrale kapitaallastendekkingsreserve.

Baten en lasten van onderwijshuisvesting structureel ramen in de begroting

De tweede reparatie betreft het ontmantelen van het egalisatiemechanisme van de Reserve onderwijshuisvesting door het structureel in de exploitatie ramen van de baten en lasten van onderwijshuisvesting. Voorheen voegden we jaarlijks eerst € 11,104 miljoen toe aan de Reserve onderwijshuisvesting om daarna de verwachte lasten in de exploitatie te ramen en ter dekking daarvan een even zo grote onttrekking aan diezelfde Reserve onderwijshuisvesting te ramen.

Met ingang van begroting 2024 laten we de toevoeging aan de voorkant aan de Reserve onderwijshuisvesting vrijvallen en houden de € 11,104 miljoen direct beschikbaar als structureel dekkingsmiddel binnen de begroting:

|

EGALISATIERESERVE ONDERWIJSHUISVESTING |

B2024 |

B2025 |

B2026 |

B2027 |

|

BESCHIKBARE STRUCTURELE BEGROTINGSRUIMTE |

||||

|

Beschikbare begrotingsruimte onderwijshuisvesting |

11.104 |

11.104 |

11.104 |

11.104 |

|

TOTAAL MIDDELEN ONDERWIJSHUISVESTING |

11.104 |

11.104 |

11.104 |

11.104 |

|

ONDEWIJSHUISVESTING (NIEUW) |

B2024 |

B2025 |

B2026 |

B2027 |

|

Afschrijvingslasten bestande OHV |

-2.951 |

-2.891 |

-2.866 |

-2.804 |

|

Onttrekking kapitaallasten reserve bestaande OHV |

2.951 |

2.891 |

2.866 |

2.804 |

|

Kapitaallasten nieuwe OHV |

-28 |

-45 |

-41 |

-28 |

|

Beheer, (klein) onderhoud en overige kosten |

-2.978 |

-2.757 |

-2.679 |

-2.651 |

|

Toevoeging voorziening groot onderhoud OHV en gymzalen |

-857 |

-857 |

-857 |

-857 |

|

Bijdrage doordecentralisatie OHV VO-scholen |

-4.823 |

-4.876 |

-4.839 |

-4.778 |

|

Huurbaten gymzalen |

401 |

401 |

401 |

401 |

|

STELPOST: Spaarfonds toekomstige investeringen OHV |

-2.819 |

-2.971 |

-3.088 |

-3.191 |

|

TOTAAL SALDO-EFFECT VRIJVAL IRS-MIDDELEN |

-11.104 |

-11.104 |

-11.104 |

-11.104 |

Tabel: Effect ontmanteling egalisatiemechanisme onderwijshuisvesting

Tegenover deze bestaande middelen ramen we alle verwachte structurele lasten voor afschrijving en rente van bestaande en nieuwe OHV, de bijdragen aan de VO-scholen voor de doordecentralisatie van hun OHV en het beheer en klein èn groot onderhoud.

Beslispunt 8

|

Voor de dekking van de lasten van groot onderhoud vormen we een nieuwe Voorziening groot onderhoud OHV, waaraan we (op basis van een meerjaren onderhoudsplan) jaarlijks € 0,857 miljoen toevoegen. De dekking hiervan komt uit de beschikbare begrotingsruimte voor onderwijshuisvesting. |

De afschrijvingslasten van de bestaande OHV worden gedekt met een onttrekking uit de (nieuw gevormde) Kapitaallastendekkingsreserve.

Spaarfonds voor toekomstige investeringen

In de nieuw gevormde Kapitaallastendekkingsreserve is geen rekening gehouden met de afschrijvingslasten van nieuwe investeringen in OHV.

Na het opramen van alle verwachte structurele lasten houden we een saldo over, dat voorheen werd toegevoegd aan de Reserve onderwijshuisvesting. Hiermee werd alvast gespaard om de afschrijvingslasten van toekomstige investeringen in OHV te kunnen dekken. Ook hier lopen we nu tegen het probleem aan dat reservemutaties alleen aan de incidentele kant opgenomen mo-gen worden en dit saldo dus feitelijk vrijvalt in het structurele begrotingssaldo.

Dit is echter onwenselijk, zeker met het oog op de dekking van de afschrijvingslasten van toekomstige investeringen in OHV (op basis van het IHP).

Beslispunt 9

|

In de begroting ramen we het verwachte saldo op de beschikbare onderwijsmiddelen op de nieuwe stelpost ‘Spaarfonds toekomstige investeringen OHV'. Hiermee voorkomen we dat deze middelen vrijvallen in het structurele begrotingssaldo. Bij de jaarafsluiting valt het saldo op deze stelpost vrij ten gunste van het rekeningresultaat. Met dit Beslispunt 9 stemt de raad in met het bij de resultaatbestemming toevoegen van het saldo op deze stelpost aan de nieuw te vormen Reserve Spaarfonds OHV. |

Bij de oplevering van nieuwe OHV kan dan (voor zover beschikbaar) een bedrag ter grootte van de boekwaarde van het nieuwe OHV-activum worden overgeheveld naar de Kapitaallastendekkingsreserve. Gedurende de levensduur kunnen deze afschrijvingslasten dan volledig (en anders naar rato van het beschikbare bedrag binnen het spaarfonds op het moment van oplevering) vanuit deze reserve gedekt worden en leggen geen extra druk op de beschikbare structurele begrotingsruimte binnen het taakveld onderwijshuisvesting.

Egalisatie (regio)middelen maatschappelijke opvang

Vanaf 2023 voert onze gemeente de maatschappelijke zorg Rijnstreek (opvang en ondersteunen met wonen) als centrumgemeente voor de Rijnstreek uit. Bij de uitvoering van deze taken zullen in de eerste jaren naar verwachting middelen overblijven. In 2023 is ervoor gekozen deze middelen toe te voegen aan de (egalisatie)reserve Maatschappelijke zorg Rijnstreek. Bij de verwerking in de begroting 2023 is wel al rekening gehouden met de aangescherpte regelgeving rondom reservemutaties. Daar waar het egalisatieresultaat zich op de structurele kant van de begroting bevindt, wordt dit egalisatieresultaat aan de incidentele kant van de begroting aan de reserve toegevoegd. Dit geeft wel de hierboven al eerder beschreven vertekening van het structurele begrotingssaldo met als risico dat dit positieve saldo in het eerstvolgende proces van kaderstelling wordt betrokken, terwijl het feitelijk beklemde structurele middelen zijn.

Beslispunt 10

|

Het jaarlijkse verschil tussen de beschikbare structurele baten en lasten van de uitvoering van de maatschappelijke zorg Rijnstreek beklemmen we in de begroting op de nieuwe stelpost ‘Vooruit ontvangen middelen maatschappelijke zorg Rijnstreek’. Deze stelpost vormen we door in de Kaderstelling 2024 het structurele begrotingsresultaat te belasten met het verwachte (positieve) egalisatieresultaat op de uitvoering van de maatschappelijke zorg Rijnstreek. |

|

|

B2023 |

B2024 |

B2025 |

B2026 |

B2027 |

|

|

EGALISATIERESERVE |

INC |

STR |

STR |

STR |

STR |

STR |

|

UITVOERING MAATSCHAPPELIJKE ZORG RIJNSTREEK |

||||||

|

Inkomsten Rijnstreek |

|

6.926 |

6.701 |

6.918 |

7.143 |

7.143 |

|

Uitvoeringskosten |

|

-5.385 |

-5.547 |

-5.715 |

-5.886 |

-5.886 |

|

Toevoeging egalisatiereserve |

-1.541 |

|

|

|

|

|

|

Stelpost: Vooruit ontv. middelen maatsch. zorg Rijnstreek |

|

|

-1.153 |

-1.203 |

-1.257 |

-1.257 |

|

BEGROTINGSSALDO |

-1.541 |

1.541 |

0 |

0 |

0 |

0 |

Tabel: Effect beklemming egalisatiesaldo op uitvoering maatschappelijke zorg Rijnstreek

Hiermee voorkomen we dat deze middelen vrijvallen in het structurele begrotingssaldo.

|

Bij de jaarafsluiting hevelen we de middelen op deze stelpost over naar de balans als Vooruit ontvangen middelen, om deze in het volgende begrotingsjaar opnieuw beschikbaar te stellen ten behoeve van de uitvoering van de maatschappelijke zorg Rijnstreek. |

Overige afwijkingen

Naast de hiervoor beschreven afwijkingen in de begroting 2023 door de aangescherpte regelgeving voor de verwerking van incidentele baten en lasten in de begroting komen we alleen in programma 4 nog een raming tegen die voortvloeit uit oude besluitvorming bij de Kaderbrief 2021 over het Beleidskader Sociaal Domein 2021-2024. Hierbij werden voor 4 jaar, startend in 2021 en eindigend in 2024 jaarlijks incidentele middelen geraamd om invulling te geven aan transformatie-/versnellingsactiviteiten binnen de Bundel Preventie (jaarlijks € 1,9 miljoen) en een Risico- en Ontwikkelbudget (jaarlijks € 1,7 miljoen). Onder de aangescherpte regelgeving voldoen deze incidentele ramingen niet meer aan de criteria voor ‘aard van de raming/onderliggende post’ en ‘onvoorwaardelijke einddatum’ en moeten nu dus eigenlijk als structurele post worden beschouwd.

De raming in jaarschijf 2024 corrigeren we nu niet, waarmee we deze laatste oude raming feitelijk via een ‘uitsterfconstructie’ uit de begroting laten lopen.

Ondertekening

Bijlagen

Samenvatting beslispunten in deze nota

Beslispunt 1

Vanaf begroting 2024 is het schema ‘Nieuwe last: incidentele of structurele dekking nodig? leidend bij de beantwoording van de vraag of de dekking voor een nieuwe last in de incidentele hoek gezocht mag worden, of toch vanuit de structurele begrotingsruimte gedekt moet worden.

Beslispunt 2

Om deze extra begrotingsdruk op het structureel saldo in begroting 2024 te voorkomen is in de Kaderstelling 2024 opgenomen om in 2024 € 19,2 miljoen bij te storten in de kapitaallasten-dekkingsreserve door onttrekking aan de Algemene reserve.

Beslispunt 3

De begroting 2023 telt nog 30 afzonderlijke bestemmingsreserves met het doel kapitaallasten te dekken. Onderdeel van de reparatieactie in dit onderdeel is het samenvoegen van deze 30 reserves tot één kapitaallastendekkingsreserve met als doel beter overzicht doordat we de aansluiting met de onderliggende boekwaarden makkelijker kunnen leggen.

Beslispunt 4

De structurele toevoegingen aan 10 kapitaallastendekkingsreserves voor bestaande activa van € 0,723 miljoen in 2024 oplopend tot € 1,134 miljoen in 2027 laten we in de Kaderstelling 2024 vrijvallen ten gunste van het structureel begrotingssaldo 2024-2027.

Beslispunt 5

De bestaande structurele onttrekkingen aan de kapitaallastendekkingsreserves voor de dekking van het rentelasten-deel van de kapitaallasten worden in de Kaderstelling 2024 geschrapt ten laste van het structureel begrotingssaldo 2024-2027. Dit geeft een extra druk op het structureel begrotingssaldo van € 3,566 miljoen in 2024 aflopend naar € 3,236 miljoen in 2027.

Beslispunt 6

De voorheen structurele toevoegingen aan de Algemene reserve van de jaarlijkse (met gemiddeld € 600.000 cumulatief afnemende) overschotten op de structurele begrotingsruimte van € 15,315 miljoen voor reconstructies in het openbaar gebied (\IRS-middelen’) in de Kaderstelling 2024 vrij te laten vallen ten gunste van het structurele begrotingssaldo 2024-2027 en deze middelen zodoende beschikbaar te stellen voor de dekking van autonome ontwikkelingen en nieuw beleid. Dit geeft een extra verruiming van het structureel begrotingssaldo van € 11,634 miljoen in 2024 aflopend naar € 9,330 miljoen in 2027.

Beslispunt 7

De totale jaarlijkse afschrijvingslasten van de achtereenvolgende jaarschijven van reconstructies in het openbaar gebied groeien ieder jaar met gemiddeld € 600.000. lederjaar moet in het proces van kaderstelling voor de nieuwe begroting dus rekening worden gehouden meteen taakstelling van gemiddeld € 600.000 op de dan beschikbare structurele begrotingsruimte in de laatste jaarschijf van het meerjarenperspectief om dekking te kunnen bieden voor deze jaarlijks aangroeiende afschrijvingslasten.

Beslispunt 8

Voor de dekking van de lasten van groot onderhoud vormen we een nieuwe Voorziening groot onderhoud OHV, waaraan we (op basis van een meerjaren onderhoudsplan) jaarlijks € 0,857 miljoen toevoegen. De dekking hiervan komt uit de beschikbare begrotingsruimte voor onderwijshuisvesting.

Beslispunt 9

In de begroting ramen we het verwachte saldo op de beschikbare onderwijsmiddelen op de nieuwe stelpost ‘Spaarfonds toekomstige investeringen OHV'. Hiermee voorkomen we dat deze middelen vrijvallen in het structurele begrotingssaldo. Bij de jaarafsluiting valt het saldo op deze stelpost vrij ten gunste van het rekeningresultaat. Met dit Beslispunt 9 stemt de raad in met het bij de resultaatbestemming toevoegen van het saldo op deze stelpost aan de nieuw te vormen Reserve Spaarfonds OHV.

Beslispunt 10

Het jaarlijkse verschil tussen de beschikbare structurele baten en lasten van de uitvoering van de maatschappelijke zorg Rijnstreek beklemmen we in de begroting op de nieuwe stelpost ‘Vooruit ontvangen middelen maatschappelijke zorg Rijnstreek’. Deze stelpost vormen we door in de Kaderstelling 2024 het structurele begrotingsresultaat te belasten met het verwachte (positieve) egalisatieresultaat op de uitvoering van de maatschappelijke zorg Rijnstreek. Bij de jaarafsluiting hevelen we de middelen op deze stelpost over naar de balans als Vooruit ontvangen middelen, om deze in het volgende begrotingsjaar opnieuw beschikbaar te stellen ten behoeve van de uitvoering van de maatschappelijke zorg Rijnstreek.

Samenvatting gevolgen Kaderstelling 2024

Het totale financiële effect van de in deze Nota beschreven beslispunten op de financiële Kaderstelling 2024 is hieronder weergegeven.

|

BSP |

NOTA INCIDENTEEL IN KADERSTELLING 2024 |

INC |

B2024 |

B2025 |

B2026 |

B2027 |

B2028 |

|

GEBRUIK KAPITAALLASTENDEKKINGSRESERVES |

|||||||

|

2 |

Herstellen toereikendheid kapitaallastendekkingsreserve |

-19.210 |

0 |

0 |

0 |

0 |

|

|

4 |

Vrijval structurele toevoegingen reserves |

0 |

723 |

723 |

952 |

1.134 |

|

|

5 |

Schrappen dekking rentelasten uit kapitaallastendekkingsreserve |

0 |

-3.566 |

-3.462 |

-3.364 |

-3.236 |

|

|

SALDO-EFFECT KAPITAALLASTENDEKKINGSRESERVES |

-19.210 |

-2843 |

-2.739 |

-2.412 |

-2.102 |

|

|

|

GEBRUIK EGALISATIERESERVES |

|||||||

|

6 |

Vrijval structurele dotatie IRS-middelen aan Algemene reserve |

0 |

11.634 |

10.904 |

10.141 |

9.330 |

|

|

7 |

Jaarlijks (cumulatieve) taakstelling afschrijvingslasten |

0 |

0 |

0 |

0 |

0 |

-600 |

|

9 |

Opheffen egalisatiereserve onderwijshuisvesting |

0 |

0 |

0 |

0 |

0 |

|

|

10 |

Correctie egalisatie (regio)middelen maatschappelijk opvang |

0 |

-1..153 |

-1.203 |

-1.257 |

-1.257 |

|

|

TOTAAL LASTEN ONDERWIJSHUISVESTING |

0 |

10.481 |

9.701 |

8.884 |

8.073 |

|

|

|

TOTAAL EFFECT NOTA INCIDENTEEL |

-19.210 |

7.638 |

6.962 |

6.472 |

5.971 |

|

|

Tabel: Effect Nota Incidentele baten en lasten 2024

Onderliggende regelgeving

De volgende wet- en regelgeving vormt de basis voor de in deze Nota opgenomen beslispunten:

- •

Gemeentewet, artikel 189;

- •

Notitie structurele en incidentele baten en lasten, Commissie BBV, 2018;

- •

Handreiking Verduidelijking Structurele en incidentele baten en lasten, Provinciale toezichthouders, 2021.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl