Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR735806

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR735806/1

Beleidsnota integraal risicomanagement en weerstandsvermogen 2025-2028 Gemeente Bronckhorst

Geldend van 21-02-2025 t/m heden

Intitulé

Beleidsnota integraal risicomanagement en weerstandsvermogen 2025-2028 Gemeente BronckhorstDe raad van de gemeente Bronckhorst;

gelezen het voorstel van het college van b en w van 7 januari 2025;

Besluit:

- 1.

Vaststellen van de beleidsnota Integraal Risicomanagement en Weerstandsvermogen 2025-2028.

1 Inleiding

1.1 Waarom deze nota integraal risicomanagement en weerstandsvermogen?

Als gemeente hebben wij verschillende taken en willen wij maatschappelijke ambities en doelen realiseren. Deze maatschappelijke opgaven realiseren betekent weloverwogen risico’s nemen en kansen benutten.

Als gemeente staan we er zelden alleen voor. Voor het realiseren van de verschillende ambities zijn wij afhankelijk van partners in de gemeente (inwoners, maatschappelijke organisaties, bedrijven) en in de omgeving (de regio, de provincie, het Rijk en Europa). Wil je investeren, ontwikkelen en ambities realiseren dan ontkomen wij als gemeente er niet aan risico’s te nemen. Sterker nog, zonder het nemen van risico’s, is de kans groot dat wij onze ambities niet realiseren. Belangrijk hierin is dat, zowel de raad als het college, bewuste en weloverwogen afwegingen maken tussen kansen en risico’s.

De mate waarin risico’s worden genomen is in de basis een politiek bestuurlijke aangelegenheid. Dit kader biedt handvatten die helpend zijn voor zowel de raad als het college als het gaat om het managen en beheersen van risico’s.

Weerstandsvermogen nodig om financiële consequenties van risico’s op te vangen.

Gemeenten zijn op basis van het Besluit Begroting en Verantwoording (BBV) wettelijk verplicht risico’s te inventariseren die van materiële betekenis kunnen zijn op de financiële positie. De risico-inventarisatie komt tot uiting in de verplichte paragraaf ‘weerstandsvermogen en risicobeheersing’ in de begroting en het jaarverslag. In deze paragraaf gaan we in op de weerstandscapaciteit - de middelen en mogelijkheden waarover we beschikken om niet begrote kosten te dekken - en de (materieel) grootste risico’s die zich mogelijk voor kunnen doen. Het weerstandsvermogen geeft weer in hoeverre de gemeente in staat is om de financiële effecten van risico’s die zich voordoen op te kunnen vangen.

Deze nota beschrijft hoe wij invulling geven aan risicomanagement en het daaraan gerelateerde weerstandsvermogen. Waarbij het nadrukkelijk niet alleen gaat over de risico’s met financiële impact, maar ook over niet-financiële risico’s. Hierover leest u in hoofdstuk 3 meer.

2 Professionaliseren integraal risicomanagement

2.1 De definitie van een risico en risicomanagement

Wat zijn nou risico’s en wat is dan risicomanagement? Binnen de gemeente Bronckhorst hanteren we de volgende definities:

- •

Risico = een onzekere gebeurtenis waardoor realisatie van doelen of uitvoering van kernprocessen in gevaar kan komen.

- •

Risicomanagement = het proces om risico’s zodanig te beheersen dat meer zekerheid bestaat dat de organisatie haar doelstelling(en) realiseert.

Voor het risicomanagement maken we gebruik van het model van Kaplan1. Dit model wordt gebruikt om risico’s in kaart te brengen. Bij risico’s die we kunnen voorkomen, beheersen of beperken, maken we een afweging of we dit willen. Hierbij maken we de keuze of de kosten om het risico te voorkomen/mitigeren afwegen tegen het risico zelf. We stellen ons hierbij de vraag: wat is onze risicobereidheid? Meer over de risicobereidheid lees je in hoofdstuk 2.8.

Daarin onderscheiden en definiëren we risico’s als volgt:

- •

Te beheersen (of te voorkomen) risico’s: dit worden ook wel operationele risico’s genoemd. Het gaat hierbij om uitvoering van de kernprocessen van de gemeente. Hierbij is het van belang dat de organisatie deze zo betrouwbaar mogelijk maakt door risico’s te vermijden, voorkomen en verkleinen. Voorbeelden van risico’s hierbij zijn fraude- en continuïteitsrisico’s. Deze risico’s moeten proactief gemanaged worden door gedrags- en beheersmaatregelen in het proces. Daarbij moet het proces regelmatig beoordeeld worden en, waar nodig, een verbeterd worden. Cultuur en gedrag is hierbij een belangrijke component.

- •

Strategische risico’s: deze risico’s zijn gerelateerd aan de strategie, doelrealisatie en besluitvorming en daarmee bewust geaccepteerde risico’s. Risico’s en rendement worden hierbij afgewogen. Bij deze risico’s dient de kans van optreden dan wel de mogelijke impact te worden verkleind. Deze afweging wordt gemaakt door het bestuur en/of management. Hierdoor kunnen weer nieuwe risico’s worden genomen. Bij deze risico’s moet een terugkerende dialoog worden georganiseerd. Spin in het web hierin is het cluster Control. Zij hebben een belangrijke signalerende taak als het gaat om strategische risico’s.

- •

Externe risico’s: dit zijn niet beïnvloedbare, van buiten de organisatie komende risico’s. Denk hierbij aan een pandemie, natuurrampen, macro-economische, politieke of demografische omstandigheden. De wet- en regelgeving en begroting van het Rijk speelt hierbij voor de gemeente een grote rol. Maar ook “de zwarte zwanen”: niet voorzienbare risico’s.

-

Externe risico’s zijn risico’s die niet voorkomen kunnen worden en dienen zoveel mogelijk in beeld te worden gebracht en de impact te worden gemitigeerd. Ook hier vindt de dialoog over plaats in de organisatie.

2.2 Wat is integraal risicomanagement?

Onder integraal risicomanagement verstaan we het breed invullen van risicomanagement waarbij we niet alleen de (wettelijke) kaders volgen, maar waarbij we ook het risicobewustzijn stimuleren. Integraal risicomanagement leidt tot een breed inzicht in de activiteiten binnen onze gemeente. Hierdoor zijn we voorbereid op onverwachte zaken en is tijdig in beeld wat er misgaat of dreigt te gaan. Risicomanagement is geen afzonderlijke activiteit, maar maakt integraal deel uit van alle (management-)processen en zorgt ervoor dat bewustwording en het beheersen van risico’s doorlopend de aandacht heeft. In de onderstaande paragrafen leggen we nader uit wat dit betekent voor de inrichting en uitvoering van het integraal risicomanagement.

2.3 Van theorie naar praktijk

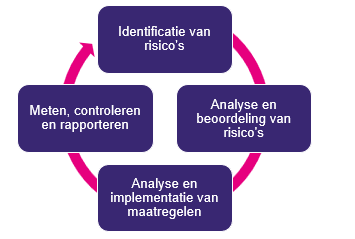

Hoe geven we invulling aan het integraal risicomanagement in de praktijk? We brengen de risico’s in kaart zodat we de juiste beheersmaatregel(en) nemen of bewust kiezen om het risico te accepteren. Strategische risico’s leggen we vast in ons risicomanagementsysteem.

Hiervoor doorlopen we het volgende stappenplan:

2.4 Identificatie van risico’s

De identificatie van risico’s voeren we uit op alle niveaus binnen de organisatie. Hierbij schenken we aandacht aan zowel te beheersen, strategische als externe risico’s. Voor risicomanagement sluiten we de werkwijze aan op het werken in Bronckhorst. Dat betekent dat de managers integraal verantwoordelijk zijn voor risicomanagement in hun werkveld. We laten ons ondersteunen met een risicomanagementsysteem waarin we de risico’s vastleggen.

Te beheersen risico’s

Het Intern controleplan rechtmatigheid brengt ieder jaar per proces de belangrijkste te beheersen risico’s in kaart. Hierin zijn een aantal hoofdprocessen en een selectie van kleinere processen benoemd. Door de audit en toetsing van de processen wordt samen met verantwoordelijke managers en medewerkers het risico bepaald en de werking van beheersmaatregelen vastgesteld.

Met het Intern controleplan rechtmatigheid geeft het college van B&W invulling aan art. 212 en art. 213 van de Gemeentewet en artikel 28 van de Financiële Verordening. Hierin staat dat het verplicht is tot het zorgdragen van de toetsing op de rechtmatigheid van het financiële beheer en de inrichting van de financiële organisatie. Het intern controleplan van de gemeente Bronckhorst is hierin een belangrijk onderdeel. Dit legt de basis voor het controleren en signaleren van tekortkomingen in de uitvoering. Met deze signalen kan worden bijgestuurd.

Strategische en externe risico’s

Om een integraal beeld te krijgen van strategische en externe risico’s, brengen we de risico’s tijdens de risico-identificatie vanuit verschillende invalshoeken in kaart. We richten ons daarbij op risico’s met en zonder financiële impact. Risico’s zonder een direct financiële impact zijn bijvoorbeeld imago-, fraude-, juridische en bestuurlijke risico’s.

Risico's komen voor op alle inhoudelijke beleidsonderwerpen, denk aan het sociaal domein, omgeving, buiten, projecten (waaronder woningbouw) en de bedrijfsvoering. Omdat de onderwerpen per periode kunnen veranderen en het wenselijk is het risicomanagement gestructureerd aan te pakken, koppelen we de risico-inventarisatie aan de programma’s en paragrafen in de meerjarenbegroting en onze jaarrekening.

2.5 Analyse en beoordeling van risico’s

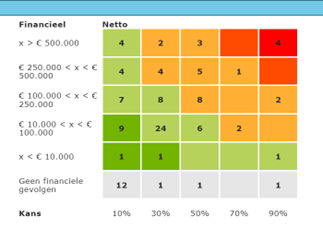

Vervolgens analyseren we de geïdentificeerde risico’s. Hierbij kwantificeren we de bruto kans en het gevolg van het risico. Onder bruto kans verstaan we de situatie vóór getroffen beheersmaatregelen. Kans x gevolg (of impact) geeft inzicht in de mogelijk te verwachten schade, ook wel verwachtingswaarde genoemd. Door deze methode te hanteren voor alle risico’s ontstaat er een volgorde van verwachtingswaarden, van laag tot hoog.

|

Kansklasse |

Verwachting |

|

1 |

<1x per 10 jaar |

|

2 |

1x per 5-10 jaar |

|

3 |

1x per 2-5 jaar |

|

4 |

1x per 1-2 jaar |

|

5 |

>1x per jaar |

De kans waarop een risico zich voordoet drukken we uit in een percentage: hoe vaak verwachten we dat een risico zich voor kan doen binnen een periode van een jaar. Waar geen data beschikbaar is, blijft dit een inschatting op basis van ervaring en van ons “onderbuikgevoel”.

|

Kansklasse |

maximaal financieel gevolg |

|

0 |

Geen financiële gevolgen |

|

1 |

Bedrag ligt onder de € 10.000 |

|

2 |

Bedrag ligt tussen € 10.000 en € 100.000 |

|

3 |

Bedrag ligt tussen € 100.000 en € 250.000 |

|

4 |

Bedrag ligt tussen € 250.000 en € 500.000 |

|

5 |

Bedrag ligt boven de € 500.000 |

Het gevolg van een risico drukken we uit in geld: wat is de financiële impact wanneer het risico optreedt?

|

imagoklasse |

imagogevolg |

|

1 |

Geen imagogevolgen |

|

2 |

Imagogevolgen afdeling |

|

3 |

Imagogevolgen plaatselijk |

|

4 |

Imagogevolgen regionaal |

|

5 |

Imagogevolgen landelijk |

Bij niet-financiële risico’s wordt hierbij een 5-puntssschaal voor de impact van de imagogevolgen gebruikt, van zeer lokaal naar landelijk.

De risico’s maken we zichtbaar in een risicokaart. De risicokaart geeft inzicht in de spreiding van de risico’s naar kans en gevolg, waarbij we werken met vijf categorieën. De nummers in de risicokaart corresponderen met het aantal risico’s dat zich in de desbetreffende categorie bevindt. Een risico dat in het groene gebied zit, vormt geen direct gevaar voor de continuïteit van de organisatie. Een risico met een score in het oranje gebied vraagt om aandacht. Een risico met een risicoscore in het rode gebied vereist directe aandacht om te voorkomen dat de financiële positie van de gemeente wordt bedreigd. Op deze manier is zichtbaar welke risico’s de gemeente het meest kunnen beïnvloeden. Hieronder ziet u een grafische weergave van een risicokaart (november 2024). Dit betreft een momentopname; de risico’s die we vandaag beschrijven kunnen morgen weer anders zijn. De risicokaart is hierdoor dynamisch. Deze grafische weergave kunnen we opnemen in de paragraaf Weerstandsvermogen en risicobeheersing.

2.6 Analyse en implementatie beheersmaatregelen

Na de identificatie van risico’s en de analyse op kans en gevolg brengen we de beheersmaatregelen in beeld. Denk hierbij aan:

- •

Vermijden

-

Het beleid of proces waar een risico door ontstaat, wordt beëindigd of op een andere manier vormgegeven. Hierdoor wordt de kans en/of het gevolg van optreden van een bepaald risico opgeheven.

- •

Verminderen (mitigeren)

-

Met verminderen wordt beoogd dat de oorzaak of het gevolg van het risico verkleind wordt. Dit kan door het risico af te dekken door een verzekering, een voorziening of een ander budget in de begroting. Hiermee worden de gevolgen van het risico beperkt. Onder verminderen wordt ook het aanpakken of wegnemen van de oorzaak van het risico verstaan.

- •

Overdragen

-

Dit kan door het beleid dat het risico met zich meebrengt uit te laten voeren door een andere betrokken partij, die daarmee ook de financiële risico’s overneemt.

- •

Accepteren

-

Kan een risico niet worden vermeden, verminderd of overgedragen, dan kan het risico geaccepteerd worden. De eventuele financiële schade wordt door de beschikbare weerstandscapaciteit afgedekt (zie hoofdstuk 3).

Beheersmaatregelen zorgen ervoor dat een risico niet optreedt óf dat de kans van optreden of de gevolgen daarvan worden beperkt. Dit leidt tot inzicht in de netto kans en gevolg van het risico; m.a.w. de situatie na getroffen beheersmaatregelen.

We analyseren en implementeren beheersmaatregelen als volgt:

- a.

We brengen in beeld welke maatregelen we nemen. Wanneer we nog geen maatregelen hebben genomen, bepalen we welke nodig zijn om de risico’s te beheersen. Een beheersmaatregel kan o.a. gericht zijn op processen en systemen, maar ook op cultuur en gedrag.

- b.

We benoemen een eigenaar van het risico en de beheersmaatregel(en). Deze is verantwoordelijk voor de vastlegging van de maatregel in het risicomanagement-systeem en voor de uitvoering van de beheersmaatregel.

- c.

De eigenaar analyseert het verwachte effect van de beheersmaatregel. Bij deze analyse betrekken we het kosten/baten aspect: hoeveel kosten of inspanning vergt een beheersmaatregel in relatie tot de impact van het risico?

2.7 Meten, controleren en rapporteren

Risicomanagement is een doorlopend en dynamisch proces. Nadat we de risico’s en de beheersmaatregelen vaststellen, meten we of de geïmplementeerde maatregelen effect hebben op het risicoprofiel en passen we de kwantificering aan.

We sturen op verschillende manieren bij, onder meer door aanpassingen van het proces of het beleid. Het is mogelijk dat we op basis van meten en controleren nieuwe risico’s identificeren. In dat geval doorlopen we het stappenplan opnieuw.

2.8 Rollen en verantwoordelijkheden

Het goede gesprek tussen raad, college en ambtelijke organisatie over risico’s en risicobereidheid vormt de basis van het risicomanagement. We zorgen ervoor dat op alle bestuurlijke en ambtelijke niveaus er bereidheid en ruimte is om open over risico’s te praten en spreken elkaar aan als dat niet zo is. Zowel externe als interne risico’s zijn onderdeel van dit gesprek.

Een goed gesprek over risico’s kent drie invalshoeken:

- •

Welke risico’s staan het bereiken van onze doelen in de weg?

- •

Welke risico’s zijn we bereid te accepteren om onze doelen te realiseren?

- •

Welke beheersmaatregelen nemen we om de gevolgen van het risico te verminderen of weg te nemen?

Risicobereidheid

Raad en college maken een bewuste afweging tussen het ambitieniveau en bereidheid om daarbij risico’s te accepteren. Wanneer de risicobereidheid laag is, voorkomt dat tegenvallers. De keerzijde hiervan is dat we hierdoor ook kansen laten liggen. Als de risicobereidheid hoger is, maakt dat de realisatie van ambities en plannen (meer) mogelijk, maar daarbij nemen ook risico’s toe.

We hebben in Bronckhorst de afspraak dat we in alle college- en raadsvoorstellen de risico’s beschrijven onder het kopje “Kanttekeningen”. De daadwerkelijk invulling van het risicomanagement bij de uitvoering vindt plaats onder verantwoordelijkheid van het management.

2.9 Rapportage weerstandsvermogen en risicobeheersing

Ieder jaar geven we bij de meerjarenbegroting en de jaarstukken een actuele stand van zaken over (de ratio van) het weerstandsvermogen én de belangrijkste risico’s in de paragraaf Weerstandsvermogen en risicobeheersing. In de P&C-documenten beschrijven we altijd de risico’s van dat moment:

- •

Programmabegroting: beschrijving van de risico’s en belangrijkste ontwikkelingen. Het weerstandsvermogen en de kengetallen (zoals de weerstandsratio) berekenen en beschrijven we.

- •

Jaarstukken met verantwoording over het afgesloten boekjaar: naast een actualisatie van de risico’s, kijken we terug of bepaalde risico’s zich in het afgelopen jaar voltrokken.

In de paragraaf beschrijven we de belangrijkste wijzigingen ten opzichte van de vorige rapportage. De nadruk leggen we op de 15 risico’s met, op dat moment, de grootste (financiële) impact. Deze ‘grootste’ risico’s vragen doorgaans meer dan 60% van onze benodigde weerstandscapaciteit.

De paragraaf Weerstandsvermogen en risicobeheersing bevat tenminste de door het BBV voorgeschreven onderdelen. In de begroting en jaarrekening beschrijven we de belangrijkste risico’s vanuit de programma’s.

- •

In de paragraaf Weerstandsvermogen en risicobeheersing rapporteren we ook de kengetallen. De beschrijving en berekening van kengetallen ligt in een ministeriële regeling vast2. We kennen zes verplichte financiële kengetallen:

- ○

netto schuldquote;

- ○

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- ○

solvabiliteit;

- ○

grondexploitatie;

- ○

structurele exploitatieruimte;

- ○

belastingcapaciteit.

- ○

Samen geven deze een beeld van de financiële ontwikkeling in onze gemeente. Aanvullend rapporteren wij, conform onze financiële verordening, over:

- ○

ontwikkeling van de netto schuld per inwoner;

- ○

het saldo van baten en lasten voor dotaties en onttrekkingen van reserves als percentage van de inkomsten;

- ○

onbenutte belastingcapaciteit onroerendezaakbelasting als percentage van de inkomsten.

3 Weerstandsvermogen

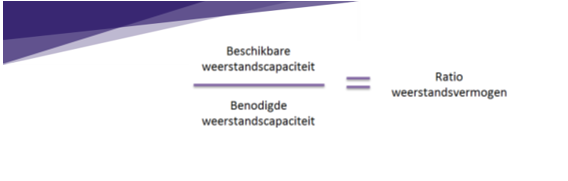

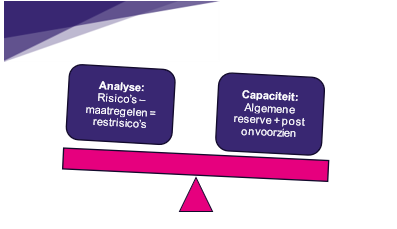

Volgens het BBV moet een gemeente aantonen dat zij in staat is de gevolgen van risico’s op te vangen, zonder dat het beleid of de uitvoering daarvan in gevaar komt. Dit doen we aan de hand van de ratio weerstandsvermogen. Om het weerstandsvermogen te beoordelen, zetten we de benodigde weerstandscapaciteit af tegen de beschikbare weerstandscapaciteit. De uitkomst van deze berekening vormt de ratio weerstandsvermogen.

Onder weerstandscapaciteit verstaan we de middelen en mogelijkheden die de gemeente heeft om onverwachte, niet-begrote kosten of tegenvallende inkomsten te kunnen dekken. We maken hierbij het onderscheid tussen de benodigde en beschikbare weerstandscapaciteit.

3.1 Beschikbare weerstandscapaciteit

Nadat we de benodigde capaciteit in beeld hebben gebracht, beoordelen we of we in staat zijn de risico’s op te vangen. Hierbij maken we onderscheid in structurele en incidentele weerstandscapaciteit.

Structurele weerstandscapaciteit

De structurele weerstandscapaciteit is gelijk aan de onbenutte belastingcapaciteit. Het onbenutte belastingcapaciteit is het verschil tussen de werkelijke hoogte van de lokale belastingen en de aanvaardbare hoogte van de ‘artikel 12 norm’. Deze norm wordt bepaald op basis van de Financiële Verhoudingswet, die stelt dat de eigen inkomsten van de gemeente een bepaald redelijk peil moeten hebben. Hierbij wordt gekeken naar de inkomsten van de OZB, afvalstoffenheffing en reinigingsrechten en de rioolheffingen. Hiervoor wordt door het Rijk de berekening van het redelijk peil voorgeschreven en een norm gesteld tot welk niveau het nog aanvaardbaar is lokale belastingen te verhogen3. Dit is één van de voorwaarden om in aanmerking te komen voor een aanvullende uitkering uit het Gemeentefonds van het Rijk (artikel 12 Financiële Verhoudingswet).

Uit onderzoek4 (maart 2024) blijkt dat, gelet op de belastingdruk, het voor onze gemeente beperkt mogelijk is om deze ruimte daadwerkelijk te benutten. De onderzoekers adviseren om in het berekenen van de weerstandcapaciteit geen rekening te houden met de onbenutte belastingcapaciteit. Dit sluit aan bij een eerder advies van de accountant (december 2021). Om die reden betrekken wij de onbenutte belastingcapaciteit niet in de berekening van de weerstandscapaciteit.

Incidentele weerstandscapaciteit

Als incidentele weerstandscapaciteit beschouwen we het deel van de reservepositie dat als buffer voor de opvang van risico’s vrij aanwendbaar is. Dit deel is opgebouwd uit:

- 1.

Het vrij aanwendbaar deel van de algemene reserve: dat is het deel van ons eigen vermogen dat beschikbaar is om eventuele risico’s op te vangen. Vertrekpunt is om het vrij aanwendbare deel van de algemene reserve te betrekken in het beschikbaar weerstandsvermogen.

-

De bestemmingsreserves maken geen onderdeel uit van de incidentele weerstandscapaciteit: onder elke bestemmingsreserve ligt een bestedingsplan of investeringsvoornemen met een bepaald doel.

- 2.

De post onvoorzien: dit is een post die mag worden aangewend voor uitgaven die onvermijdbaar, onuitstelbaar, en onvoorzienbaar zijn. Zie artikel 4 lid 2 van onze financiële verordening.

3.2 Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit bepalen we door de geïdentificeerde risico’s uit te drukken in euro’s. Op deze wijze hebben we in beeld welke weerstandscapaciteit we nodig hebben om de financiële impact van risico’s op te vangen als deze zich voordoen.

Omdat de kans dat alle risico’s zich tegelijkertijd voordoen ondenkbaar is, passen we een “Monte Carlo”-analyse toe. De Monte Carlo is een methodiek die meerdere gemeenten toepassen voor het berekenen van hun weerstandscapaciteit. Bij deze computergestuurde techniek simuleren we het optreden van de verschillende risico’s in diverse scenario’s vele malen. Door deze methode krijgen we een beeld van het benodigde weerstandsvermogen in vrijwel alle denkbare scenario’s.

3.3 Ratio weerstandsvermogen

|

waarderings-categorie |

ratio |

betekenis |

|

A |

> 2,0 |

Uitstekend |

|

B |

1,4 < X < 2,0 |

Ruim voldoende |

|

C |

1,0 < X < 1,4 |

Voldoende |

|

D |

0,8 < X < 1,0 |

Matig |

|

E |

0,6 < X < 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

De ratio van het weerstandsvermogen drukken we uit in een waarderingscategorie (A t/m F).

Deze categorie geeft aan hoe solide het weerstandsvermogen is. We streven naar minimaal ‘voldoende’ weerstandsvermogen, wat gelijk staat aan waarderingscategorie C en een ratio groter dan 1,0. Dit betekent dat er voldoende financiële middelen zijn om de risico’s, die we verwachten dat zich voordoen, op te vangen. Op basis van de waarderingscategorie bepalen we of het weerstandsvermogen op het gewenste niveau is.

3.4 Grondexploitaties

Als gemeente Bronckhorst hebben wij geen grondbedrijf met een eigen Planning en Control-cyclus. We stellen jaarlijks een Meerjaren Prognose Ontwikkellocaties (MPO) vast. Hiermee actualiseren we jaarlijks de grondexploitaties. Wij kennen een nota grondbeleid. Dit beleid geeft richting voor de manier waarop we als gemeente ruimtelijke doelstellingen wil realiseren door het toepassen van gemeentelijk grondbeleid. In deze nota is een apart hoofdstuk over risicomanagement opgenomen.

Mogelijke tegenvallers binnen grondexploitaties moeten uit het totale weerstandsvermogen gedekt kunnen worden. Indien er binnen de grondexploitaties meer risico’s “oppoppen”, neemt ook de benodigde weerstandscapaciteit toe.

De te verwachten winsten op projecten mogen niet op voorhand in het weerstandsvermogen worden meegenomen. Conform de BBV vormen we bij een verwacht verlies van een grondexploitatie direct een verliesvoorziening om deze af te dekken.

Voor verdere informatie verwijzen we u naar de nota grondbeleid.

3.5 Spelregels als risico’s zich voordoen en signaalwaarde

De volgende afspraken treden in werking als risico’s zich voordoen:

- 1.

Als zich daadwerkelijk risico’s voordoen gelden de volgende uitgangspunten:

- •

Het weerstandsvermogen is in eerste instantie slechts een waarborg voor de financiële gezondheid van de gemeente. Als zich risico’s voordoen, is het niet zo dat deze automatisch ten laste komen van de weerstandscapaciteit. In zo’n geval bekijken we eerst welke (beheers)maatregelen mogelijk zijn. Denk daarbij aan bijstelling van bestaand beleid of bezuinigen. Als dat niet mogelijk is en we een beroep op het weerstandsvermogen moeten doen, wordt dit onderbouwd. De raad besluit hierover.

- •

Als we het weerstandsvermogen aanspreken, kunnen risico’s met structurele financiële effecten slechts tijdelijk worden opgevangen. Het weerstandsvermogen fungeert dan als ‘kopen van tijd’ om tot een structurele oplossing te komen.

- •

We vinden het van belang om tijdig bij te sturen om te voorkomen dat het weerstandsvermogen onder de minimumwaarde van 1,0 komt. Door bij te sturen, voorkomen we dat op het laatste moment harde ingrepen nodig zijn. Daarom gebruiken we een signaalwaarde voor het weerstandsvermogen van 1,4.

- •

- 2.

Als de weerstandsratio onder 1,4 komt, is dat een signaal om nadrukkelijker te sturen op het weerstandsvermogen. Hiervoor maken we bij het volgende integrale afwegingsmoment van de meerjarenbegroting of de jaarrekening afspraken hoe bij te sturen in de weerstandsratio. Daarbij overwegen we onder andere:

- •

meevallers en een eventueel positief jaarrekeningresultaat bestemmen voor versterking van de weerstandscapaciteit (d.w.z. storten in de algemene reserve);

- •

bij beleid of besluiten met hoge risico’s het risicoprofiel verlagen door het plan bij te stellen of de uitvoering uit te stellen;

- •

het instellen of intensiveren van een spaarprogramma ten gunste van extra toevoegingen aan de algemene reserve;

- •

waar mogelijk afromen van bestemmingsreserves;

- •

waar mogelijk liquide maken van stille reserves.

- •

Ondertekening

Aldus besloten door de raad van de gemeente Bronckhorst in zijn openbare vergadering van 6 februari 2025,

de griffier,

M. Veenbergen

de voorzitter,

P.J.M. van Domburg

Bijlage 1 – Begrippenlijst

Artikel 12 norm

Het minimale niveau van de opbrengst van gemeentelijke belastingen waar een gemeente aan moet voldoen alvorens in aanmerking te komen voor een aanvullende uitkering uit het Gemeentefonds op grond van artikel 12 Financiële Verhoudingswet.

Beheersmaatregelen

Het stelsel van maatregelen en procedures die worden genomen om de onderkende risico’s te ondervangen dan wel om de opkomende risico’s te signaleren en het effect te beperken.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe onze belastingdruk zich verhoudt tot het landelijk gemiddelde. De onroerendezaakbelasting, de rioolheffing en de afvalstoffenheffing bepalen hoe hoog de woonlasten per gemeente zijn.

Benodigde weerstandscapaciteit

De benodigde middelen waarover de gemeente moet beschikken om risico’s af te dekken zonder dat dit ten koste gaat van het bestaand beleid.

Beschikbare weerstandscapaciteit

De middelen waarover de gemeente beschikt of kan beschikken om risico’s af te dekken zonder dat dit ten koste gaat van het bestaand beleid.

Gedragsmaatregelen

Een maatregel die als doel heeft een gedragsverandering te bewerkstelligen.

Grondexploitatie

Het financiële kengetal grondexploitatie geeft aan hoe groot de grondpositie (boekwaarde) is ten opzichte van de jaarlijkse totale gemeentelijke baten. De huidige waarde laat zien dat we geen actieve grondexploitaties hebben.

Incidentele weerstandscapaciteit

Dát deel van de reservepositie dat als buffer vrij aanwendbaar is, het aanwendbaar deel van de algemene reserve en de post onvoorzien incidenteel.

Integraal risicomanagement

Het breed invullen van risicomanagement, waarbij niet alleen de (wettelijke) kaders worden gevolgd, maar ook het risicobewustzijn wordt gestimuleerd.

Kans

De waarschijnlijkheid dat een gebeurtenis zich voor zal doen.

Kengetallen

Er zijn zes verplichte financiële kengetallen (netto schuldquote, netto schuldquote gecorrigeerd, solvabiliteit, grondexploitatie, belastingcapaciteit, structurele exploitatieruimte) die samen een beeld geven van de financiële ontwikkeling in de gemeente. Eén los kengetal zegt echter weinig van de financiële positie. Landelijk zijn er signaleringswaarden afgesproken.

Monte Carlo-analyse

Simulatietechniek waarbij het optreden van de verschillende risico’s in diverse scenario’s vele malen worden gesimuleerd. Door deze methode heeft de gemeente een beeld van het benodigde weerstandsvermogen in vrijwel alle denkbare scenario’s.

Netto kans & gevolg

De kans en het gevolg van risico’s dat resteert nadat er effectieve maatregelen zijn getroffen.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van onze schuldenlast ten opzichte van de totale baten. Het laat zien of onze gemeente investeringsruimte heeft of juist niet. Daarnaast zegt het kengetal wat over de flexibiliteit van de begroting. Hoe hoger de schuld is, hoe meer kapitaallasten er zijn (rente en aflossing) waardoor een begroting minder flexibel wordt en dus minder investeringsruimte heeft. De netto schuldquote geeft ons daarmee een indicatie van de druk van de rentelasten en de aflossing op de exploitatie.

Netto schuldquote gecorrigeerd

In de berekening van de netto schuldquote is niet zichtbaar waarvoor Bronckhorst de schulden is aangegaan. Zo kan een hoge schuld worden veroorzaakt doordat we geld hebben doorgeleend. Om te weten of we veel geld doorlenen aan derden wordt de schuldquote exclusief de doorgeleende gelden weergegeven. Voor de netto schuldquote geldt ook hier: hoe lager het kengetal hoe beter.

Onbenutte belastingcapaciteit

Het verschil tussen de werkelijke hoogte van de lokale belastingen en de aanvaardbare hoogte van de artikel 12 norm.

Ratio Weerstandsvermogen

Ratio waarmee de gemeente aantoont dat zij in staat is de gevolgen van risico’s op te vangen zonder dat het beleid of de uitvoering daarvan in gevaar komt.

Risico

Een onzekere gebeurtenis waardoor realisatie van doelen of uitvoering van kernprocessen in gevaar kan komen.

Risicoanalyse

Systematische inventarisatie en analyse gericht op het verkrijgen van de risico’s die leiden tot een ongewenste gebeurtenis.

Risicocategorie

We delen risico’s in risicocategorieën (Laag, Midden, Hoog). Op deze manier is zichtbaar welke risico’s de gemeente het meest kunnen beïnvloeden.

Risicogebeurtenis

Een voorval dat invloed heeft of kan hebben op het bepalen van de beoogde doelstellingen.

Risicogevolg (impact)

Het effect dat voortvloeit uit het optreden van een risico.

Risicokaart

Grafische weergave van de risico’s, ingedeeld in risicocategorieën.

Risicomanagement

Het proces om risico’s zodanig te beheersen dat meer zekerheid bestaat dat de organisatie haar doelstelling (en) zal realiseren.

Solvabiliteitsratio

De solvabiliteitsratio geeft de mate aan waarin de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen ten opzichte van het totaal vermogen. Hoe hoger de verhouding vermogen, hoe financieel gezonder de gemeente.

Stille reserve

Zijn reserves die de gemeente wel heeft maar die niet blijken uit de balans. Het gaat dan vaak om bezittingen die al afgeschreven (of ineens afgeschreven) zijn maar nog steeds een waarde hebben. Op grond van de voorschriften mogen we deze bezittingen niet tegen de marktwaarde waarderen maar moeten we deze waarderen op aanschafwaarde minus afschrijving. Pas op het moment van realiseren van de marktwaarde, dus bij verkoop, komt deze waarde tot uiting. Dit betekent dat ook al is een object in onze balans gewaardeerd op nul het wel degelijk een waarde kan vertegenwoordigen

Structurele exploitatieruimte

De structurele exploitatieruimte geeft aan hoe groot de (vrije) begrotingsruimte binnen de vastgestelde begroting is. Het kengetal geeft aan of we in staat zijn om tegenvallers langdurig op te vangen dan wel of er nog ruimte is voor nieuw beleid. Schommelt de waarde rond de nul? Dan is de ruimte binnen de begroting vrijwel volledig ingevuld.

Structurele weerstandscapaciteit

De onbenutte belastingcapaciteit.

Verwachtingswaarde

Geeft inzicht in de mogelijk te verwachten schade (kans maal gevolg).

Waarderingscategorie

De ratio van het weerstandsvermogen drukken we uit in een waarderingscategorie (A t/m F). Deze categorie geeft aan hoe solide het weerstandsvermogen is.

Weerstandsvermogen

Het weerstandsvermogen wordt bepaald door een relatie te leggen tussen de financieel gekwantificeerde risico’s (de benodigde weerstandscapaciteit) en de middelen die de gemeente beschikbaar heeft om de risico’s financieel af te kunnen dekken (de beschikbare weerstandscapaciteit)

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl