Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR735717

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR735717/1

Besluit Financieringsstatuut 2025

Geldend van 20-02-2025 t/m heden

Intitulé

Besluit Financieringsstatuut 20251 Inleiding

1.1 Algemeen

Er gaat binnen de gemeente jaarlijks veel geld om in de vorm van inkomsten en uitgaven op grond van de vastgestelde begroting. Daaromheen zijn allerlei activiteiten nodig om dit mogelijk te maken, te denken aan het aantrekken van leningen (financiering), betalingsverkeer en dergelijke. De gemeente Nieuwegein heeft haar beleid rondom de financieringsfunctie in een aantal documenten vastgelegd. Dit betreft de financiële beheersverordening, de strategienota en het financieringsstatuut.

In de strategienota is de gemeentelijke strategie rondom de treasuryfunctie vastgelegd. In de financiele beheersverordening Nieuwegein 2024 (art 21) is vastgelegd dat het college nadere regels opstelt ter uitvoering van de financieringsfunctie en dat dit wordt vastgelegd in een Besluit Financieringstatuut. Voorliggend financieringsstatuut bevat deze nadere regels.

Het doel van dit financieringsstatuut is om sturing te geven aan de treasuryfunctie en om de afspraken over de financiële transacties van de gemeente Nieuwegein op korte en lange termijn vast te leggen. Tevens gaat dit statuut in op praktische toepassing van de treasuryfunctie, zoals bevoegdheden en verantwoordelijkheden in het kader van de treasuryfunctie.

1.2 Begrippen

- -

Treasury: het sturen en beheersen, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële posities en de hieraan verbonden risico’s.

- -

Treasuryfunctie: De treasuryfunctie omvat alle activiteiten die zich richten op het besturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële stromen, de financiële posities en de hieraan verbonden risico’s. De treasuryfunctie bestaat uit vier deelfuncties: risicobeheer, gemeentefinanciering, kasbeheer en debiteuren- en crediteurenbeheer.

- -

Treasurer: de medewerker van de afdeling OPF die de treasuryfunctie uitvoert.

- -

Liquiditeitenbeheer; het dagelijkse beheer van geldstromen, dit wordt uitgevoerd door de treasurer.

- -

Kasgeldlimiet: het maximale bedrag per kwartaal dat gemeenten aan kortlopende financieringen mogen aantrekken

- -

Kasgeldleningen; kortlopende financieringen met een looptijd tot maximaal een jaar

- -

Financiering; langlopende financieringen met een looptijd vanaf 1 jaar

- -

Renterisico (norm); de spreiding van langlopende leningen in de tijd waarbij rekening wordt gehouden met het moment van aflossing om het risico op afhankelijkheid van een specifiek rentepercentage te beperken.

2 Kaderstelling

Het in dit Financieringsstatuut uitgewerkte treasurybeleid is grotendeels gebaseerd op landelijke wet- en regelgeving. Het dient, als onderdeel van het financieel beleid, de uitvoering van de publieke taken te ondersteunen en waarborgen te bieden voor de financiële continuïteit van de gemeente én sturing te geven aan de treasuryfunctie en risico’s te beperken.

2.1 Wettelijk kader

Het belangrijkste wettelijke kader voor de uitvoering van de financieringsfunctie wordt gevormd door:

- -

De Wet financiering decentrale overheden (Wet fido ): het centrale uitgangspunt van de Wet fido is het bevorderen en transparant maken van een solide financieringsbeleid. In deze wet zijn dan ook expliciete bepalingen opgenomen ten aanzien van risicobeheer en transparantie. Zoals het verplicht afleggen van verantwoording in de financieringsparagrafen in begroting en jaarrekening. Daarnaast gaat de Wet fido in op de beheersing van de risico’s die decentrale overheden lopen uit hoofde van hun financieringstaken, waarvan renterisico’s en kredietrisico’s de belangrijkste zijn.

De Wet fido is nader uitgewerkt in aparte ministeriële regelingen. Dit zijn:

-

Uitvoeringsregeling Financiering decentrale overheden (Ufdo): Hierin zijn onder andere de percentages vastgesteld voor de renterisico’s op de kortlopende schuld (kasgeldlimiet) en voor die op de langlopende schuld(renterisiconorm).

-

- -

Regeling uitzettingen en derivaten decentrale overheden (Ruddo) : dit betreft regelgeving over het uitzetten van gelden en het aangaan van transacties in financiële derivaten.

- -

Regeling Schatkistbankieren decentrale overheden: het verplicht stallen van (tijdelijke) overschotten aan geldmiddelen bij Rijks Schatkist. het blijft wel toegestaan om, onder voorwaarden, aan andere andere overheden uit te lenen.

- -

Besluit leningvoorwaarden decentrale overheden regels: inzake het aangaan, verstrekken en waarborgen van geldleningen door openbare lichamen)

- -

De Wet houdbare overheidsfinanciën (Wet hof). Deze wet regelt de wijze waarop de Nederlandse overheid de afspraken nakomt die in Europees verband zijn gemaakt over de ontwikkeling van het EMU-tekort en de schuld van de overheid.

- -

Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Dit betreft de verslaggevingsregels waaraan de begroting en het jaarverslag van elke gemeente moeten voldoen, maar ook enkele zaken die specifiek relevant zijn voor Treasury zoals de voorschriften rond (interne) rente en verplichte financiële kengetallen in begrotings- en jaarstukken. De Treasury-gerelateerde kengetallen zijn: solvabiliteit, netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

- -

Wet Markt en Overheid: Het doel van deze wet is om oneerlijke concurrentie door de overheid te voorkomen als zij economische activiteiten uitvoert. Onder het begrip economische activiteit valt onder ander ook het verstrekken van leningen. Dit mag alleen indien de gemeenteraad hierover een zogenoemd algemeen belang besluit heeft genomen waarin gemotiveerd is waarom de gemeente op een bepaald vlak actief is. Een reden daarvoor kan bijvoorbeeld ‘marktfalen’ zijn.

2.2 Lokale regelgeving

Het Financieringsstatuut maakt onderdeel uit van de interne documenten waarin de opzet, inrichting en uitvoering van de gemeentelijke financieringsfunctie is uitgewerkt. In het voorliggende Financieringsstatuut zijn daarvan de beleidsmatige uitgangspunten weergegeven.

De overige interne documenten betreffen:

- -

Mandaatregeling; hierin zijn de bevoegdheden van medewerkers op het gebied van financiering vastgelegd.

- -

Het mandaatregister (Hierin zijn o.a. de bevoegdheden weergegeven van de Treasuryfunctie

- -

Budgethoudersregeling en bijbehorende betaalinstructie

3 Uitgangspunten en doelstellingen van het financieringsbeleid

3.1 Uitgangspunten van het financieringsbeleid

Onze gemeente kent de volgende uitgangspunten omtrent het financieringsbeleid:

3.1.1 Prudent

Ons financieringsbeleid kenmerkt zich door een afwachtende houding, waarbij we behoedzaam opereren en daarmee niet snel zullen reageren op incidenten.

3.1.2 Defensief maar alert

Het treasurybeleid is onderdeel van het algemene financiële beleid van de gemeente

Nieuwegein. Het treasurybeleid van de gemeente Nieuwegein zoals vastgelegd in de strategienota kent een defensieve strategie, dat wil zeggen dat risico’s zoveel mogelijk worden vermeden en posities volledig worden afgedekt. Wel blijven we proactief op mogelijke wijzigingen in rente-ontwikkelingen en sturen daar op bij indien nodig.

3.1.3 Risicomijdend

De activiteiten op het gebied van financiering worden risicomijdend uitgevoerd met inachtneming van de wettelijke en interne kaders en uitsluitend voor de uitoefening van de publieke taak door de gemeente Nieuwegein. Dit betreft renterisico’s, liquiditeitsrisico’s en debiteurenrisico’s.

3.1.4 Inzet van eigen middelen

De financiering van de gemeentelijke investeringen vindt zoveel mogelijk plaats met eigen middelen. Dat betekent dat we jaarlijks aan de hand van een liquiditeitsprognose bepalen welk bedrag aan leningen benodigd is.

3.1.5 Integrale financiering

Er is sprake van integrale financiering in plaats van projectfinanciering. Bij een beslissing tot (vaste) financiering dient altijd te worden gekeken naar de financieringspositie van de gehele gemeente. Als dit noodzakelijk of rendabel (bijvoorbeeld groenfinanciering) wordt geacht, kan door het college voor het realiseren van grote projecten van dit uitgangspunt worden afgeweken.

3.2 Doelstellingen van het financieringsbeleid

Het treasurybeleid streeft naar de volgende doelen:

- -

Het zorgen voor de tijdige beschikbaarheid van de benodigde geldmiddelen (beschikbaarheid);

- -

Het beheersen en bewaken van financiële risico’s die aan financiële posities en geldstromen van de gemeente verbonden zijn (risicominimalisatie).

- -

Het beschermen van gemeentelijke vermogens- en (rente-)resultaten tegen ongewenste financiële risico’s zoals renterisico’s, kredietrisico’s, debiteurenrisico’s en liquiditeitsrisico’s.

- -

Het behalen van een zo hoog mogelijk renteresultaat op de overtollige liquide middelen (rentemaximalisatie) binnen de kaders van het financieringsstatuut en landelijke wet- en regelgeving.

4 Risicomanagement

Het treasurybeleid is gericht op het uitsluiten danwel minimaliseren van de volgende risico’s: het debiteurenrisico, het renterisico en het interne liquiditeitsrisico.

4.1 Renterisico

Het renterisico is het gevaar verbonden aan de veranderingen in de rentestructuur voor de resultaten van de gemeente. Enerzijds bestaat dit uit het risico dat bij te veel uitgezette (resp. opgenomen) kortlopende leningen nadeel wordt ondervonden van een rentedaling (resp. rentestijging.) Anderzijds bestaat dit uit het risico dat bij te veel langlopend uitgezette (resp. opgenomen) leningen niet kan worden geprofiteerd van een rentestijging (resp. rentedaling.) Het renterisico dient te worden afgedekt door het opbouwen van een evenwichtige beleggingsportefeuille in relatie tot de geldende rentestructuur en verwachtingen ten aanzien van de renteontwikkeling (herbeleggingsrisico resp. herfinancieringsrisico). De geldende kasgeldlimiet en renterisiconorm dragen ook bij aan het beheersen van dit risico.

4.2 Liquiditeitsrisico

Het interne liquiditeitsrisico is de kans dat opbrengsten worden gemist dan wel kosten worden gemaakt door wijzigingen in de liquiditeitsprognoses en meerjareninvesteringsprogramma's. Dit risico is sterk afhankelijk van planning van projecten in de investeringssfeer alsmede de interne informatieverstrekking. Dit risico dient te worden beperkt door liquiditeitsprognoses regelmatig te actualiseren waarbij de afstemming en input van afdelingen cruciaal is.

4.3 Debiteurenrisico

Het debiteurenrisico of tegenpartijrisico is de kans dat belegde middelen niet worden terugontvangen van debiteuren. Dat risico wordt afgedekt door overtollige middelen uit te zetten bij de schatkist of medeoverheden.

5 Financieel beheer

Tot de treasuryfunctie worden de volgende taakvelden gerekend:

- 1.

Liquiditeitsprognose

- 2.

Financieringsbeheer

- 3.

Renterisicomanagement

- 4.

Kasmanagement (saldobeheer, betalingsverkeer en liquiditeitenbeheer)

- 5.

Deelnemingen en garanties

- 6.

Relatiebeheer

5.1 Liquiditeitsprognose

- -

De gemeente beperkt haar interne liquiditeitsrisico’s door haar treasuryactiviteiten te baseren op een liquiditeitenplanning voor ten miste het komende jaar. Deze liquiditeitenplanning bevat tevens een globale doorkijk voor de komende drie jaar.

- -

De liquiditeitenplanning wordt gedurende het begrotingsproces opgesteld en bij de jaarrekening geactualiseerd.

- -

De liquiditeitenplanning wordt besproken in de treasurycommissie .

5.2 Financieringsbeheer

-

Financieringen voor één jaar en langer

- -

Financieringen worden uitsluitend aangetrokken ten behoeve van de liquiditeitsfunctie op korte en lange termijn.

- -

Financiering met externe financieringsmiddelen wordt zoveel mogelijk beperkt door primair de beschikbare liquiditeiten te gebruiken teneinde de renterisico’s te minimaliseren en het renteresultaat te optimaliseren.

- -

De enige toegestane instrumenten bij het aantrekken van financieringen zijn onderhandse leningen.

- -

De gemeente vraagt per email offertes op bij minimaal twee instellingen alvorens een financiering wordt aangetrokken. De voordeligste aanbieding wordt gekozen. Bij gelijke prijs wordt gekozen voor de aanbieder die het eerste reageerde.

- -

Ter spreiding van de renterisiconorm kan de gemeente leningen afsluiten met uitgestelde stortingen.

- -

Contracten kunnen worden afgesloten voor een periode van maximaal 40 jaar

- -

Bij het aangaan van nieuwe langlopende leningen gelden geen limieten per partij.

Financieringen korter dan een jaar

- -

Financieringen korter dan een jaar worden in beginsel afgesloten ter overbrugging van een tijdelijk financieringstekort.

- -

Toegestane instrumenten bij het aantrekken van kortlopende middelen zijn daggeld, kasgeldleningen en kredietlimiet op rekening courant.

- -

De gemeente vraagt per email offertes op bij minimaal één instelling alvorens een financiering (kasgeldlening) wordt aangetrokken.

- -

De looptijd van deze kortlopende leningen wordt afgestemd op de liquiditeitsbehoefte.

- -

Voor het aangaan van kasgeldleningen geldt de wettelijk vastgestelde kasgeldlimiet.

Uitzettingen

- -

Uitzettingen worden afgestemd op de bestaande financiële positie van de gemeente en de liquiditeitenplanning.

- -

Uitzettingen van tijdelijke overtollige financiële middelen uit hoofde van treasury vinden in het kader van het verplicht Schatkistbankieren uitsluitend plaats bij ’s Rijks schatkist. Uitzonderingen hierop zijn middelen voor zover deze, gerekend over een kwartaal gemiddeld, het wettelijk drempelbedrag niet te boven gaan; dan wel middelen in de vorm van leningen aan andere openbare lichamen, met dien verstande dat de gemeente geen leningen kan verstrekken aan openbare lichamen waarmee zij belast is met een toezichtrelatie.

Limieten / maximale bedragen of termijnen

- -

Provisie van intermediairs mag niet hoger zijn dan 1/8% van de hoofdsom van de transactie op jaarbasis inclusief BTW.

5.3 Renterisicomanagement

- -

Nieuwe leningen worden afgestemd op de bestaande financiële positie en behoefte van de gemeente en op de liquiditeitenplanningen.

- -

De rente typische looptijd en het renteniveau van de betreffende lening/uitzetting worden zo veel mogelijk afgestemd op de actuele rentestand en op de rentevisie van de huisbankier.

- -

De gemeente houdt rekening met spreiding in de rente typische looptijden van leningen bij het aantrekken van nieuwe leningen.

5.4 Kasmanagement / Liquiditeitsrisicobeheer

- -

De kosten van het geldstromenbeheer worden als volgt geminimaliseerd:

- -

Het liquiditeitsgebruik wordt beperkt door de geldstromen op gemeenteniveau, in relatie tot de liquiditeitenplanning, op elkaar af te stemmen. Hierbij wordt erop toegezien dat de liquiditeitspositie voldoende is om een tijdige nakoming van verplichtingen te kunnen garanderen.

- -

Het betalingsverkeer wordt zoveel mogelijk elektronisch uitgevoerd door één bank.

- -

Valutarisico’s worden in de gemeente uitgesloten door uitsluitend leningen te verstrekken, aan te gaan of te garanderen in euro’s.

Kasgeldbeheer/ betalingsverkeer

- -

Het betalingsverkeer wordt gemeentebreed zoveel mogelijk elektronisch uitgevoerd door één huisbank die voldoet aan minimale geschiktheidseisen en in haar handelen aantoonbaar aansluit bij de door de gemeente gehanteerde maatstaven ten aanzien van maatschappelijk verantwoord ondernemen en duurzaamheid;

- -

Deze huisbankier moet in staat zijn om een voor de gemeente toereikende kredietlimiet in rekeningcourant aan te bieden;

- -

Uitsluitend het afdelingshoofd OPF is bevoegd tot het openen van bankrekeningen;

- -

Het hoofd OPF treedt op als houder van alle gemeentelijke bankrekeningen;

- -

Schriftelijke of elektronische ondertekening van betalingsopdrachten aan banken dient altijd te geschieden door twee daartoe bevoegde functionarissen met gescheiden verantwoordelijkheden.

Saldo- en liquiditeitsbeheer

- -

De gemeente streeft naar concentratie van de liquiditeiten binnen één saldo- en rentecompensatiecircuit bij de bank met de gunstigste condities;

- -

Het saldobeheer van de gemeente Nieuwegein zal plaatsvinden met inachtneming van de Wet fido-bepalingen rond de kasgeldlimiet;

- -

Indien er een kortlopende liquiditeitsbehoefte ontstaat, doet de treasurer een voorstel aan het hoofd Financien voor het aantrekken van deze middelen;

- -

Toegestane vormen voor op te nemen geldleningen:

- -

a. kortlopend: krediet in rekening courant, kasgeldleningen en daggeld;

- -

b. langlopend: onderhandse (basisrente)leningen.

- -

Bij uitzetting van geld moet er rekening gehouden worden met:

- -

de bepalingen omtrent schatkistbankieren en overige geldende wet- en regelgeving.

5.5 Deelnemingen en garanties

Op grond van de financiële beheersverordening Nieuwegein 2024 (artikel 22) is het college bevoegd om onder voorwaarden gemeentegaranties af te geven.

5.5.1 Voorwaarden

Voor de garantstellingen gelden de volgende voorwaarden:

- -

De gemeente stelt zich voor maximaal 100% van de lening garant, tenzij het college van oordeel is dar er goede redenen zijn voor een hoger percentage. In dat geval moet worden onderzocht of de regels voor staatssteun een hoger percentage toelaten.

- -

De garantie wordt verstrekt onder de opschortende voorwaarde dat binnen drie maanden na het besluit tot het verstrekken van garantie tussen geldnemer en gemeente een overeenkomst van garantieverlening tot stand komt.

- -

In de overeenkomst van garantieverlening worden de voorwaarden vastgelegd waaronder de gemeentegarantie verleent voor een geldgeverslening die door de geldgever aan de geldnemer wordt verstrekt.

- -

Garantie kan alleen worden verleend op leningen die zijn verstrekt door een bank.

- -

De gemeente toetst de financiële positie en betrouwbaarheid van de betrokken bank.

5.5.2 Looptijd

- -

De looptijd van de garantie is maximaal gelijk aan de technische levensduur van de objecten die de gemeente tot zekerheid strekken voor de verleende garantie waarop ook de lening is gebaseerd, tot een maximum van 50 jaar.

5.5.3 Staatssteun

- -

Indien de regelgeving voor staatssteun op de garantieverlening van toepassing is, dan geldt de (kortere) looptijd die volgens die regels is toegestaan.

5.5.4 Akte van borgtocht

- -

In een akte van borgtocht tussen de gemeente en de geldgever worden de voorwaarden vastgelegd waaronder de gemeente zich als borg tegenover een geldgever verbindt tot nakoming van de aan een geldgeverslening verbonden rente- en aflossingsverplichtingen voor zover de geldnemer hiermee in gebreke blijft

5.5.5 Betaling

- -

De garantie strekt alleen tot zekerstelling aan de geldgever van de betaling van rente en aflossing indien de geldnemer daarmee in gebreke is gebleven.

- -

Indien de gemeente krachtens een garantie een betaling heeft verricht in de plaats van een in gebreke gebleven geldnemer, is de regresvordering van de gemeente in een eventueel faillissement van de geldnemer bevoorrecht op eventuele andere vorderingen die een geldverstrekker op de geldnemer heeft.

5.5.6 Beëindiging

- -

De garantie vervalt na de totstandkoming van de overeenkomst van geldgeverslening van rechtswege indien de overeenkomst van geldgeverslening vervalt.

- -

De garantie vervalt indien de gemeente en de geldgever niet binnen drie maanden na verzending van het besluit tot het verstrekken van de garantie overeenstemming bereiken omtrent de inhoud van een akte van borgtocht.

5.5.7 Provisie

De gemeente kan bij de geldnemer bij garantstelling een rentevergoeding in rekening van 0,25% per jaar van het door de gemeente gegarandeerde bedrag in rekening brengen.

5.6 Relatiebeheer

Voor het beheren van relaties gelden de volgende uitgangspunten:

- 1.

De Treasurer onderhoudt, met inachtneming van interne bepalingen rond integriteit, een netwerk met banken, financiële instellingen en bemiddelende organisaties op de geld- en kapitaalmarkten;

- 2.

De Treasurer is bevoegd tot het voeren van zakelijke onderhandelingen met bankinstellingen;

6 Administratieve organisatie en controle

6.1 Doel van de administratieve organisatie

De administratieve organisatie en interne controle waarborgen dat de uitvoering rechtmatig en doelmatig is, taken en verantwoordelijkheden ten aanzien van de treasuryfunctie nader schriftelijk zijn vastgelegd, bij de uit te voeren treasuryactiviteiten functiescheiding is doorgevoerd, de treasury-activiteiten adequaat kunnen worden uitgevoerd en bijgestuurd.

6.2 Functiescheiding

Bij de uit te voeren treasuryactiviteiten is functiescheiding doorgevoerd met als belangrijkste voorwaarden dat de uitvoering, de controle en de autorisatie geschieden door afzonderlijke functionarissen: De functies van betalingsverkeer, liquiditeitenbeheer, administratie van transacties en interne controle zijn onverenigbaar.

6.3 Mandaat

De gedelegeerde bevoegdheden zijn in de Mandaatregeling en het daarop gebaseerde Mandaatregister nader vastgelegd.

- -

De Treasurer is bevoegd om transacties voor te bereiden en offertes op te vragen;

- -

Het afdelingshoofd OPF en de teamleider OPF is bevoegd voor het aangaan van transacties.

6.4 Interne controle

Jaarlijks vindt in het kader van interne controle een toets plaats op naleving van de regels, zowel wettelijke vereisten als dit financieringsstatuut.

De medewerker interne controle toetst op transacties inzake belegging en opname van liquide middelen. Hij toetst de door de Treasurer gemaakte transactieformulieren aan de voorwaarden genoemd in het financieringsstatuut. Hij controleert voorts periodiek of de verantwoording in de financiële administratie overeenstemt met het register.

De kassier is verantwoordelijk voor de uitvoering van het betalingsverkeer. Hij verricht betalingen in het kader van de treasuryfunctieop schriftelijk verzoek middels een standaardformulier ingevuld door de Treasurer.

De medewerkers administratie zijn verantwoordelijk voor de vastlegging van de geldleningmutaties en de renteopbrengsten in de financiële administratie op basis van de standaardformulieren ingevuld door de Treasurer.

6.5 Informatievoorziening

- -

De afdelingen dragen zorg voor tijdige aanlevering van informatie over de betaling en ontvangst van bedragen.

- -

Incidentele ontvangsten of betalingen van boven de EUR 1.000.000 moeten één week van tevoren gemeld worden of zoveel eerder als mogelijk.

6.6 Portefeuillerapport

- -

Ten behoeve van de actualisatie van de financieringspositie wordt 2 keer per jaar een portefeuillerapport opgesteld: bij de jaarrekening, en rond de begroting.

6.7 Liquiditeitsprognose

- -

De treasurer stelt jaarlijks voor de begroting een liquiditeitsprognose op. Deze wordt vastgesteld in de Treasurycommissie.

- -

Deze liquiditeitsprognose wordt minimaal 2x per jaar geactualiseerd.

6.8 Interne rekenrente (omslagrente)

Bij de begroting wordt de rente bepaald die wordt doorbelast aan de voor de investeringen en grondbedrijf. Conform BBV worden aan investeringen rentelasten toegerekend. Deze rentelasten worden bepaald aan de hand van de omslagrente. Hierbij geldt:

- -

De interne omslagrente wordt berekend en toegepast rekening houdend met de daarvoor gestelde externe BBV-voorschriften.

- -

Jaarlijks bij de begroting bepaalt de treasurer de rente-omslagpercentages voor de vaste activa en grondexploitaties;

- -

De omslagrente wordt berekend door de totale netto rentelasten te delen door de boekwaarde van de vaste activa (die integraal zijn gefinancierd) per 1 januari van het betreffende jaar;

- -

Het bij de begroting (voor)gecalculeerde omslagpercentage wordt op een veelvoud van 0,5 procent afgerond;

7 Treasurycommissie

7.1 Doel

De treasurycommissie geeft gevraagd en ongevraagd advies inzake beleid en uitvoering van de treasury aan het college.

7.2 Leden van de treasurycommissie

De treasurycommissie bestaat uit:

- -

De portefeuillehouder Financiën, voorzitter van de commissie;

- -

De directeur bedrijfsvoering

- -

Het afdelingshoofd OPF of de concerncontroller

- -

De medewerker treasury, deze functioneert als adviseur en doet voorstellen voor het te voeren beleid en de uitvoering op het gebied van treasury.

7.3 Thema’s

In het treasury overleg wordt de strategie van het treasurybeleid besproken. Naast de het reguliere beheer van geldstromen en advisering over te maken keuzes op het gebied van financieringsbeleid, rente- of borgstellingenbeleid worden er ook afspraken gemaakt over een aantal specifieke aandachtsgebieden:

7.3.1 Prognose/ positiebepaling

De rentestructuur en de verwachtingen hierover worden één keer per half jaar door het treasurycomité besproken of zoveel vaker als de marktsituatie dat verlangt.

Beslissingen tot het aangaan van langlopende financieringstransacties worden genomen op basis van onder meer een liquiditeitsprognose. Bij het nemen van beslissingen wordt rekening gehouden met het beleid, zoals dat door de treasurycommissie is vastgelegd in de strategienota.

De positiebepaling, het afwegen van alternatieven en het aangaan van transacties staan onder de verantwoordelijkheid van het hoofd OPF en wordt door de treasurer uitgevoerd. Bij het nemen van beslissingen wordt rekening gehouden met het beleid, zoals dat door het treasurycomité is vastgelegd in de strategienota.

7.3.2 Rentestructuur

De rentestructuur en de verwachtingen hierover wor¬den één keer per half jaar door het treasurycomité besproken of zoveel vaker als de marktsituatie dat verlangt.

7.3.3 Risicomanagement

Dit betreft het binnen de interne kaders:

- -

Keuzes over het aantrekken en uitlenen van geldmiddelen;

- -

Keuzes over het verstrekken van de bij de gemeente gevraagde borgstellingen;

7.3.4 Beleidsstratie: Strategienota

Twee jaarlijks (of zoveel vaker als de marktsituatie daartoe aanleiding geeft), wordt door de treasurer een strategienota ten behoeve van het college uitgebracht. De strategienotitie heeft de volgende opzet:

- a.

een overzicht en analyse van de huidige liquiditeits- en risicoposi¬tie van de gemeente en van de belangrijkste aspecten op die positie na de planperiode;

- b.

een prognose van de ontwikkelingen op de finan¬ciële markten;

- c.

een liquiditeitsprognose op hoofdlijnen;

- d.

de voorgenomen strategie met een uitwerking van de voorgenomen maatregelen (waaronder de in te zetten instrumenten) gelet op het gestelde onder a-c en de beoogde effecten hiervan;

- e.

renteresultaat (stand per peildatum gerelateerd aan de begroting en prognose renteresultaat);

Jaaarlijks wordt in begroting bij de paragraaf Financiering ingegaan op de strategie voor de komende jaren.

7.3.5 Frequentie

Er wordt een treasurycommissie ingesteld dat minimaal twee keer per jaar, of zoveel vaker als de marktsituatie daartoe aanleiding geeft, overleg pleegt over het te voeren treasurybeleid.

7.3.6 Afstemming met de raad

Bij belangrijke ontwikkelingen informeert het college de raad, en indien van toepassing, de Auditcommissie, hierover. Reguliere informatievoorziening vindt plaats via de paragraaf financiering in de begroting en de jaarrekening.

8 Uitzonderingsbepaling

Het college van burgemeester en wethouders kan op grond van spoedeisend belang of andere zwaarwegende redenen afwijken van de bepalingen van deze nota. Van besluiten tot afwijking stelt het college de raad onverwijld in kennis.

9 Bijlagen

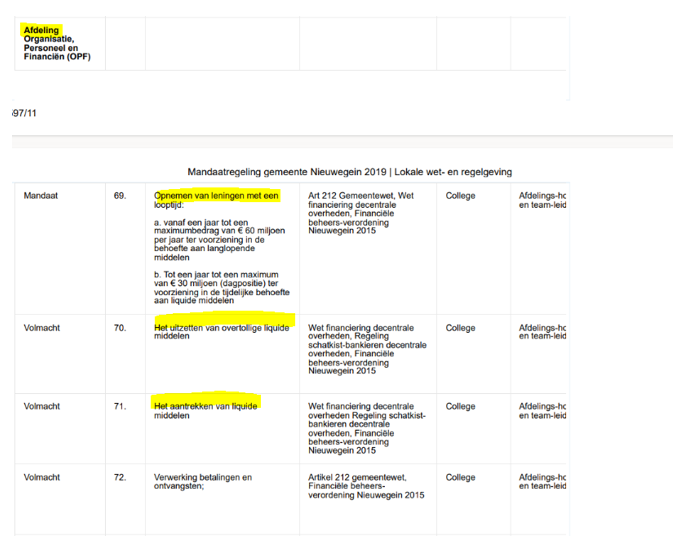

9.1 Mandaat

Voor het beheer van financieringsinstrumenten zijn de volgende mandaten vastgesteld: (conform de mandaatregeling)

|

Afdeling Organisatie, Personeel en Financiën (OPF) |

Nr. |

Bevoegdheid |

Wettelijke grondslag |

Door |

Aan |

Bijzondere voorwaarden/ toelichting |

|

Mandaat |

69. |

Opnemen van leningen met een looptijd:

|

Art 212 Gemeentewet, Wet financiering decentrale overheden, Financiële beheers-verordening Nieuwegein 2024 |

College |

Afdelings-hoofd OPF en team-leider |

Conform het Financiëringsstatuut (treasurybeleid) |

|

Volmacht |

70. |

Het uitzetten van overtollige liquide middelen |

Wet financiering decentrale overheden, Regeling schatkist-bankieren decentrale overheden, Financiële beheers-verordening Nieuwegein 2015 |

College |

Afdelings-hoofd OPF en team-leider |

Conform het Financiëringsstatuut |

|

Volmacht |

71. |

Het aantrekken van liquide middelen |

Wet financiering decentrale overheden Regeling schatkist-bankieren decentrale overheden, Financiële beheers-verordening Nieuwegein 2015 |

College |

Afdelings-hoofd OPF en team-leider |

Zie beperkingen en voorwaarden in het geldende Financiëringsstatuut |

|

Volmacht |

72. |

Verwerking betalingen en ontvangsten; |

Artikel 212 gemeentewet, Financiële beheers-verordening Nieuwegein 2015 |

College |

Afdelings-hoofd OPF en team-leider |

ondermandaat financieel beleidsmedewerker en financieel adviseur Met inachtneming regeling budgethouderschap |

9.2 Wettelijke voorschriften

Bij het opstellen van deze nota is rekening gehouden met de volgende regelgeving:

|

Regelgeving |

Toelichting |

|

Gemeentewet |

Artikel 212 |

|

Besluit Begroting en verantwoording provincies en gemeenten |

Paragraaf Financiering, balans, programma, Algemene Dekkingsmiddelen met het saldo van de financieringsfunctie. |

|

Financiele beheersverordening 2024 |

Betreft afspraken over het financieel beheer van de gemeente, met in art 8 het EMU saldo, art 21 de financieringsfunctie, |

|

De Wet financiering decentrale overheden (Wet fido) |

Betreft het solide en transparant maken van het financieringsbeleid |

|

Uitvoeringsregeling Financiering decentrale overheden (Ufdo) |

Betreft vastgestelde percentages voor de renterisico’s op kort- en langlopende schuld |

|

Regeling uitzettingen en derivaten decentrale overheden (Ruddo) |

Betreft regelgeving over het uitzetten van gelden en het aangaan van transacties in financiële derivaten |

|

Regeling Schatkistbankieren decentrale overheden |

Betreft regelgeving met betrekking tot het schatkistbankieren |

|

Besluit leningvoorwaarden decentrale overheden |

Betreft regelgeving omtrent het aangaan, verstrekken en waarborgen van geldleningen |

|

De Wet houdbare overheidsfinanciën (Wet hof) |

Betreft regelgeving met betrekking tot het EMU-saldi voor decentrale overheden |

|

Wet Markt en Overheid |

Betreft regelgeving om oneerlijke concurrentie door de overheid te voorkomen |

9.3 Opname in de P&C cyclus

Het onderwerp treasury komt op de volgende plekken terug in de P&C documenten.

|

P&C document |

Toelichting |

|

Begroting |

Paragraaf Financiering |

|

|

Programma Algemene Dekkingsmiddelen (saldo van de financieringsfunctie) |

|

Jaarrekening |

Paragraaf Financiering |

|

|

Programma Algemene Dekkingsmiddelen (saldo van de financieringsfunctie) |

|

1e en 2e Technische wijzigingen en Bestuursrapportage |

Bijstellen van budgetten, indien van toepasssing. |

|

|

|

9.4 Verantwoordelijkheden

De verantwoordelijkheden en bevoegdheden met betrekking tot de financieringsfunctie van de gemeente staan in de onderstaande tabel gedefinieerd.

|

De gemeenteraad |

Document |

|

Financiele beheersverordening 212 |

|

College van B&W |

|

|

Strategienota Financieringstatuut |

|

Portefeuilehouder |

|

|

|

|

Afdelingshoofd OPF |

|

|

De uitvoering van het treasurybeleid, de naleving van het financieringsstatuut en de uitvoering van de strategienota zijn door het college van burgemeester en wethouders gemandateerd aan het hoofd OPF. Deze laatste wijst een treasurer aan voor de dagelijkse uitvoering van het treasurybeleid en draagt er voor zorg dat het bestuur, het ambtelijke management en alle bancaire partijen er van op de hoogte zijn wie in de organisatie van de gemeente Nieuwegein met de uitvoering van het treasurybeleid zijn belast. Hij overlegt één keer per maand met de treasurer over de naleving van financieringsstatuut en over de realisatie van de doelstellingen, zoals die in de strategienota zijn vastgelegd. Hij heeft zitting in het Treasurycomité. |

|

|

Treasurer |

|

|

De werkzaamheden van de treasurer bestaan uit: het beheer en afromen van de saldi van de betaalrekeningen; opstellen en actualiseren van de liquiditeitsprognose; het uitzetten van en aantrekken van geldleningen; het vastleggen van de aangegane transacties inclusief financiële consequenties op standaard formulieren ten behoeve van de kassier, de administratie en de senior medewerker planning en control; het ter archivering aanbieden van de transactiebevestigingen van financiële instellingen; het (schriftelijk en mondeling) adviseren van het bestuur en het management over het te voeren treasurybeleid, waaronder het opstellen van de strategienota;

|

Portefeuillerapport liquiditeitsprognose |

|

Medewerker administratie |

|

|

Verwerkt mutaties in de financiele administratie, houdt samen met de treasurer een register bij van leningen |

Portefeuillerapport |

Bijlage: Mandaatregister (2019)

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl