Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR735715

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR735715/1

Strategienota Treasury 2025

Geldend van 20-02-2025 t/m heden

Intitulé

Strategienota Treasury 20251 Samenvatting

Hierbij treft u de Strategienota treasury 2025 aan. De bedoeling achter de strategienota is om inzicht te geven in het te voeren treasurybeleid en op basis hiervan keuzes te maken. De kaders van het treasurybeleid staan in het financieringsstatuut. De richting wordt gegeven door middel van deze nota.

Deze strategienota heeft als peildatum oktober 2024. Sinds de vorige strategienota (2020) is de situatie drastisch veranderd. Hadden we destijds nog te maken met historisch lage rentepercentages, inmiddels is de situatie weer redelijk genormaliseerd waarbij rentepercentages op langlopende leningen rond de 3% liggen.

1.1 Huidige liquiditeitspositie

Sinds 2022 hebben we te maken met een financieringsoverschot, deels is dit ontstaan door achterblijvende investeringen ten opzichte van de begroting. Dit heeft geleid tot een overschot dat is gestald bij de schatkist, waarover we een creditrente ontvangen. Per oktober is het saldo bij de schatkist 30 mln euro, de rente hierover bedraagt 3,4%. De verwachting is dat zowel de rente op langlopende leningen en de schatkist als het financieringsoverschot het komende jaar gaat dalen en dat we vervolgens weer moeten gaan lenen.

De leningenportefeuille is daarmee de komende twee jaar vrij stabiel, daarna gaat dit oplopen vanwege de toenemende investeringsbehoefte.

1.2 Verwachting komende vier jaar

De financieringsbehoefte van de gemeente blijft de komende periode groot. In de begroting 2025-2028 wordt een groot aantal investeringen aangekondigd, waaronder grote verwachte uitgaven voor onder andere huisvesting onderwijs. Het totale bedrag aan nieuwe investeringen bedraagt ongeveer 150 mln, daarnaast staat er nog 134 mln aan lopende investeringskredieten open.

1.3 Strategie voor het komende jaar

Rekening houdend met de forse te verwachte investeringen, de ervaring van de afgelopen jaren met achterblijvende uitgaven, de redelijk stabiele rente op dit moment en de verwachte daling op de langere termijn wordt voorgesteld om het aantrekken van nieuwe leningen te laten afhangen van de liquiditeitsprognose. Slechts indien er zich landelijk forse afwijkingen in de rente gaat voordoen (zowel dalingen als stijgingen), kan worden overwogen om eerder dan nodig geld aan te trekken.

2 Ontwikkelingen op de financiële markten

Het voorspellen van de ontwikkelingen op de financiële markten was altijd al omgeven met de nodige onzekerheid, en dat zal de komende periode niet anders zijn.

De extreem lage rente van de afgelopen jaren lijkt (voorlopig) weer voorbij.

We zijn qua rentepercentages weer in een normale situatie terecht gekomen. Al geldt nog steeds dat het rentepercentage op saldi bij de schatkist hoger ligt dan de rente op aan te trekken langlopende leningen.

Als Nieuwegein hebben we fors geprofiteerd van de lage rentestanden in de afgelopen jaren omdat een aantal langlopende leningen in de periode van lage marktrentes moest worden geherfinancierd. Dit hebben we kunnen doen tegen erg lage percentages (tussen de 0,27% en 1,2%). Per saldo is de gemiddelde rente die we betalen over langlopende leningen gedaald van 3,2% in 2018 tot 1,13% in 2025. Dit zal de komende jaren nog verder dalen door het aflossen van dure leningen en zal uiteindelijk stabiliseren.

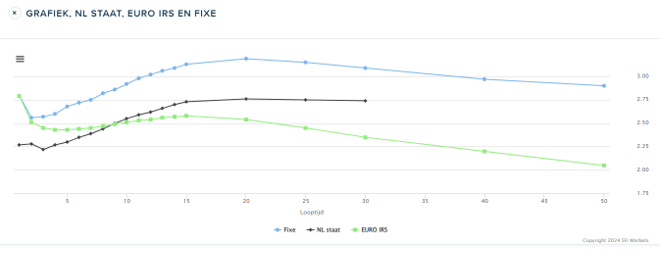

Ook geldt dat de rente op langere looptijden invers is (ofwel 30- en 40 jaars is goedkoper dan 20-jaars). Overigens zijn de verschillen tussen 20-30-40-50-jaars-leningen relatief klein zijn. Dat zou ervoor pleiten om leningen voor langere perioden aan te trekken, dat geeft ook een stabiele rentelast voor de lange termijn, waarbij we rekening houden met de renterisiconorm (spreiding van het moment van aflossing).

2.1 Renteontwikkelingen

Zowel de europese centrale bank als de amerikaanse centrale bank hebben de afgelopen periode de rente verlaagd. De trend van oplopende rentes lijkt daarmee weer voorbij en geeft daarmee een wat stabieler karakter voor de langlopende rente. Deze rentepercentages voor langlopende leningen liggen nu rond de 3%.

De rentestanden voor kortlopende leningen liggen globaal op hetzelfde niveau als de langlopende leningen. De dagrente die we ontvangen op het saldo bij de schatkist is weliswaar dalend, maar ligt nog steeds boven het rentepercentage voor langlopende leningen. Op dit moment ontvangen we 3,4% rente op het saldo bij de schatkist. De verwachting is dat deze rente gaat dalen en daarnaast dat het saldo van de schatkist ook gaat dalen.

3 Huidige positie gemeente Nieuwegein

3.1 Leningenportefeuille

Op dit moment heeft de gemeente voor € 178 mln aan langlopende leningen afgesloten. Op basis van de cashflowberekeningen voor de komende jaren (rekening houdend met de baten en lasten(gecorrigeerd voor oa afschrijvingen), investeringen, uitgaven en inkomsten grondbedrijf, en aflossingen op leningen en dergelijke) verwachten we pas vanaf 2027 weer te moeten gaan lenen. In de begroting 2025-2028 is een ontwikkeling van het leningenverloop opgenomen van € 178 mln in 2025 oplopend tot € 228 mln in 2028.

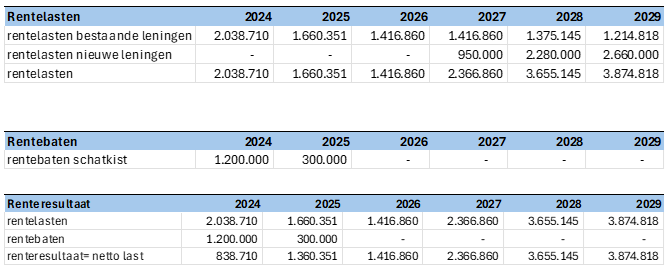

De hieraan gekoppelde rentelasten zijn ongeveer € 2 mln in 2024, tot ongeveer € 3,6 mln in 2028. Het gemiddelde rentepercentage is 1,13%.

3.2 Spreiding aflossing

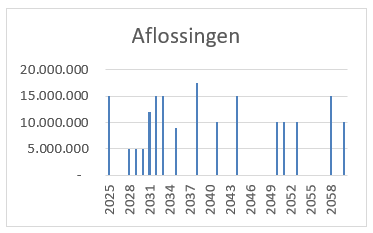

Op grond van de wet FIDO dienen we rekening te houden met de spreiding van de vervaldata van leningen; Hiermee voorkomen we dat een groot deel van de leningen in één specifiek jaar moet worden geherfinancieerd tegen dan fors hogere rente.

De afgelopen jaren passen we dit bij het aantrekken van leningen al toe.

De aflossingen van de langlopende leningen zijn op dit moment al redelijk verspreid over de jaren:

3.3 Schatkist

Er staat ongeveer € 30 mln overtollig geld bij de schatkist, we ontvangen hier per oktober 2024 3,4% rente over. De trend van dit percentage is dalend. We houden voor 2024 rekening met een rentebaat van € 1,2 mln. Op basis van de liquiditeitenprognose is dit saldo eind 2026 teruggelopen naar nul. Er zijn geen kasgeldleningen aangetrokken, danwel uitgezet.

3.4 Rentelasten en baten

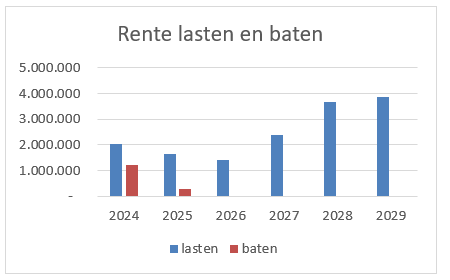

We verwachten voor de komende jaren de volgende ontwikkeling van de rentelasten en baten.

4 Investerings- en liquiditeitsprognose

4.1 Investeringsprognose

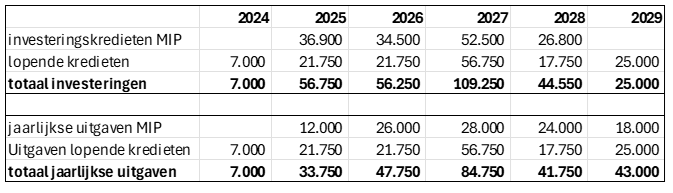

In de begroting is een fors investeringsvolume opgenomen, van in totaal € 148 mln aan nieuwe investeringen voor de komende vier jaar, daarnaast staat er een bedrag van € 134 mln open aan lopende investeringskredieten. Hierbij geldt wel dat een deel van de uitgaven gekoppeld aan deze investeringen is geprognosticeerd na de begrotingsperiode 2025-2028.

Een prognose blijft natuurlijk altijd een inschatting, er kan (en zal waarschijnlijk) vertraging optreden in de uitvoering van investeringen. Daarnaast gaan we uit van een (voor de liquiditeitenprognose) te hanteren aanname dat 20% van de investeringen uiteindelijk niet doorgaat.

Onderstaand een overzicht van de verwachte uitgaven, gebaseerd op de investeringskredieten, conform de begroting 2025. Een deel van deze investeringen wordt gedurende een aantal jaren uitgegeven, dit leidt voor de liquiditeitsprognose tot een bijgesteld beeld: de verwachte uitgave loopt achter op de vrijgegegeven kredieten, en loopt door tot na 2028, zie onderstaand overzicht (bedragen x € 1.000)

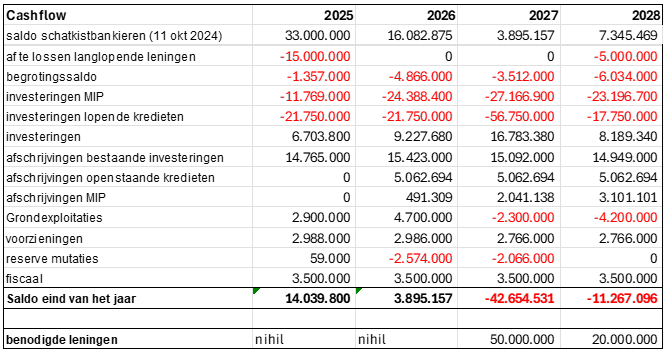

4.2 Cashflowontwikkeling

De jaarlijkse cashflow (gebaseerd op het begrotingssaldo, gecorrigeerd voor investeringen, afschrijvingen, inkomsten/uitgaven binnen het grondbedrijf) laat voor de jaren 2024 tot 2026 nog een positief saldo zien, vanaf 2027 is de cashflow negatief en moeten we bijlenen. Hier wordt nog uitgegaan van het begrotingssaldo exclusief zoekrichtingen SMB.

Het bedrag aan aan te trekken leningen wordt voorzichtheidshalve iets hoger bepaald om tijdelijke tekorten gedurende het jaar te vermijden.

4.3 Verwachte ontwikkeling leningenportefeuille

Op basis van de liquiditeitenprognose wordt het volgende leningenverloop verwacht.

5 Financiële consequenties

In de begroting 2025 zijn de rentelasten (en baten) doorgerekend op basis van de liquiditeitsprognose en verwachte leningensaldo. Tot en met 2028 gaan we uit van de volgende rentepercentages:

Dit leidt tot de volgende begrote rentelasten:

5.1 Door te belasten rente aan investeringen

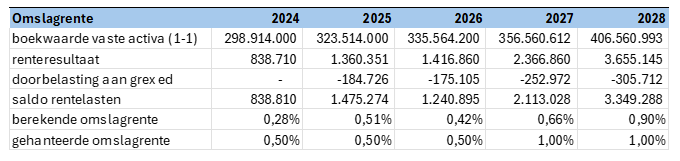

De omslagrente (de rente die wordt doorbelast aan de investeringen, het grondbedrijf en de heffingen) is voor de komende jaren bepaald op 0,5% voor 2025 en 2026 en 1% voor 2027 en 2028. Deze rente wordt bepaald door de verhouding tussen de boekwaarde van de vaste activa en de toe te rekenen rente (werkelijk betaalde rente minus doorbelaste rente aan grondexploitaties ed).

Als voorbeeld: Bij een boekwaarde van 400 mln en een toe te rekenen rente van 2 mln kom je dan op een omslagrente van 0,5%. In de praktijk wijkt dit af. Het is conform BBV toegestaan dit bij de begroting af te ronden.

De berekende omslagrente ontwikkelt zich als volgt:

6 Voorgenomen strategie

Op korte termijn is er nog geen behoefte aan het aantrekken van nieuwe leningen. Tegelijkertijd is duidelijk dat onze financieringsbehoefte de toekomstige jaren groot is. De rente heeft zich het laatste jaar redelijk gestabiliseerd tot ongeveer 3% op dit moment. Een rente van 3% voor nieuw aan te trekken leningen ligt hoger dan het gemiddelde van onze huidige leningen (1,14%) maar er is nog steeds sprake van een ‘normale’ rente. Vooralsnog zou dit betekenen dat we zouden kunnen wachten met het aantrekken van nieuwe leningen tot dat dit direct noodzakelijk is (verwachting pas in 2027). Maar er zijn ook alternatieven, rekening houdend met de vereisten vanuit de wet. Onderstaand de mogelijke scenario’s voor het komende jaar.

6.1 Scenario’s

- 1.

Eerder dan nodig al langlopende leningen aantrekken

Lening aantrekken met uitgestelde storting: de afgelopen jaren hebben we de mogelijkheid gehad om leningen af te sluiten waarbij de ingangsdatum een jaar of meer in de toekomst lag. Dit gaf zekerheid over het rentetarief en leidde tegelijkertijd niet tot een liquiditeitsoverschot. Dit is nog steeds mogelijk maar wel tegen een opslag op de rente (ongeveer 0,65%). Daar staat tegenover dat we dan een beperkt liquiditeitsoverschot hebben.

Vervroegd leningen aantrekken: mocht de rente de komende periode verder gaan dalen dan is het mogelijk om eerder dan nodig (in 2025 / 2026) leningen aan te trekken tegen een stabiele rente (vb 2,5%). Hiermee verkrijgen we zekerheid over de rentelasten voor een langere periode en voorkomen we mogelijke rentestijgingen in de toekomst. Het overtollige deel wordt dan gestald bij de schatkist. Nu levert dat zelfs nog geld op (de rente op de schatkist ligt hoger dan de marktrente voor langlopende leningen), maar de verwachting is dat dit gaat omslaan. Dat betekent dat het vervroegd aantrekken van leningen extra lasten voor de begroting betekent (verschil rente lening (vb 2,5%) en rente schatkist (vb 1,5%); bij een lening van 20 mln levert dat tijdelijke extra lasten op van 200.000. Mocht de trend van de rente juist stijgende zijn, dan is het ook interessant om al vervroegd leningen aan te trekken; we voorkomen hiermee dan dat leningen in de toekomst tegen nog hogere rente moet worden geleend. Bij stijgende rente mogen we er vanuit gaan dat de rente op schatkistbankieren meestijgt. Maar ook hier geldt dat dit scenario op de korte termijn geld kost.

Één jaar vooruit kijken; Een alternatief zou kunnen zijn om één jaar voordat dit nodig is al een deel van de leningen aan te trekken: als uit de liquiditeitenprognose blijkt dat in 2027 moet worden geleend kan in 2026 worden overwogen om alvast een deel van het benodigde bedrag te lenen afhankelijk van de renteontwikkelingen. Hier kan bijvoorbeeld gebruik worden gemaakt van een targetrente: 1% hoger of lager dan de huidige rente van 3% kan aanleiding zijn om dit toe te passen.

- 2.

Leningen aantrekken op het moment dat dit nodig is

Afwachten en de benodigde leningen pas aantrekken op het moment dat de liquiditeitsprognose hier om vraagt. Dit heeft als voordeel dat we geen onnodige leningen aantrekken, maar we zijn dan wel afhankelijk van de marktrente op dat moment.

6.2 Samengevat

|

Nr |

Scenario’s |

Voordelen |

Nadelen |

advies |

|

1 |

Vervroegd leningen aantrekken en stallen bij de schatkist |

Zekerheid over de rentelast op lange termijn. |

Duur doordat je geld leent dat je niet direct nodig hebt. Maar rente op schatkist loopt synchroon. |

Niet toepassen bij een dalende trend van de rente. Mogelijk bij een stijgende trend. |

|

2 |

Leningen aantrekken naar behoefte |

Sluit aan bij de liquiditeitsprognose. Geen extra rentelasten. |

Onzekerheid over rentetarief in de toekomst |

Toepassen bij een dalende trend van de rente |

|

3 |

Lening aantrekken met uitgestelde storting |

Sluit aan bij de liquiditeitsprognose. Risico op toekomstige rentestijging afgedekt. |

Extra opslag op de rente |

toepassen bij een stabiele of stijgende trend van de rente |

|

4 |

Één jaar vooruit kijken en een deel van de liquiditeitsbehoefte aantrekken |

Spreiding van het risico op rentestijging. |

Duurder omdat je geld leent dat je niet direct nodig hebt. |

toepassen bij een dalende trend van de rente |

6.3 Advies

De renteprognose voor de komende periode is stabiel danwel dalend. Daarmee is het scenario 2, 3 en 4 realistisch. Scenario 2 lijkt daarmee echter nog steeds de meest praktische keuze. Waarbij kan worden overwogen om een deel van de benodigde liquiditeit eerder dan in 2027 af te sluiten (scenario 3 en 4).

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl