Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR735385

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR735385/1

Regeling vervallen per 02-02-2026

Grondprijsbrief 2025 gemeente Zevenaar

Geldend van 13-02-2025 t/m 01-02-2026

Intitulé

Grondprijsbrief 2025 gemeente ZevenaarDatum : 04-02-2025

1. Definities

Bijkomende kosten: kosten die bovenop de bouwkosten komen, bestaande uit honoraria (o.a. architect, constructeur) en verschotten, projectontwikkelingskosten, heffingen en aansluitingskosten, verzekeringen, financieringskosten, aanloopkosten en winst en risico.

Bouwkosten: de bouwkosten van een opstal, exclusief meerwerk en exclusief BTW, maar inclusief rentekosten, ontwikkelingskosten (winst en risico van de aannemer), overdrachtskosten en dergelijke.

BVO: bruto vloeroppervlakte volgens de NEN 2580: De bruto vloeroppervlakte van een ruimte of van een groep van ruimten is de oppervlakte gemeten op vloerniveau langs de buitenomtrek van de opgaande scheidingsconstructies die de desbetreffende ruimte of groep van ruimten omhullen.

Comparatieve methode: waarderingsmethodiek waarbij gebruik wordt gemaakt van de grondprijs van vergelijkbare ontwikkelingen (voornamelijk binnen de regio).

GBO: gebruikersoppervlakte. Het GBO is gelijk aan het BVO minus:

- •

gevels en dragende wanden;

- •

de vloeroppervlakken waarboven de vrije hoogte minder is dan 1,5 m, met uitzondering van vloeren onder trappen;

- •

trapgaten, liftschachten of vides groter dan 4 m2.

Grondquote: het waarde aandeel van de grond (de grondprijs) in de VON-prijs van het vastgoed.

Grondquotebandbreedte: bandbreedte waarbinnen de residuele grondwaarde dient te vallen op basis van een minimale en maximale grondquote per woningtype.

Kerkdorp: de overige kernen van de gemeente Zevenaar, behoudens de kern Zevenaar (oud-Zevenaar behoort tot de kern Zevenaar). Deze overige kernen zijn: Aerdt, Angerlo, Babberich, Giesbeek, Herwen, Lathum, Lobith, Pannerden, Spijk en Tolkamer.

Maatwerk: bepaling van de grondwaarde waarbij per project specifiek de juiste waarderingsmethodiek wordt bepaald op basis van de voorgenomen ontwikkeling.

Residuele grondwaarde: de grondwaarde die resteert indien de commerciële waarde van het totale eindproduct, wordt verminderd met de stichtingskosten.

Sociale huurwoning: huurwoning waarbij de huur lager is dan de liberalisatiegrens. Deze liberalisatiegrens wordt jaarlijks van Rijkswege vastgesteld. Dit huurbedrag is tevens ook de maximale huurgrens om in aanmerking te komen voor huurtoeslag.

Stad Zevenaar: dit betreft de kern Zevenaar inclusief de nieuwbouwwijk Groot Holthuizen. Onder de stad Zevenaar vallen niet de kerkdorpen (zie boven).

Stichtingskosten: de som van de bouw- en bijkomende kosten, exclusief de kosten voor de grond.

V.O.N.: Vrij Op Naam betekent dat de kosten van de koop voor rekening van de verkoper zijn. De tegenhanger van ‘vrij op naam’ is ‘kosten koper’. In het laatste geval komen de kosten van een koop voor rekening van de koper. Het gaat om kosten voor de belasting (omzet- of overdrachtsbelasting), notaris- en kadasterkosten en eventuele andere bijkomende kosten. Onder de V.O.N.-prijs wordt verstaan de verkoopprijs van een complete woning (dus een -zonder meerwerk- bewoonbare woning).

Vrije sector woning: alle woningen met uitzondering van de woningen in categorie sociale huur.

2. Inleiding

In de huidige Nota Grondbeleid Gemeente Zevenaar staat onder meer dat uitgifte van bouwgrond geschiedt tegen marktconforme grondprijzen, gebaseerd op de functie van de uit te geven bouwgronden. De beleidslijn luidt als volgt:

De grondprijzen zijn bepaald met de residuele grondwaardemethode en betreffen bouwrijpe grond. Jaarlijks geven Burgemeester & Wethouders inzicht in de te hanteren methoden en prijzen in de grondprijzennota, waarbij tevens rekening wordt gehouden met Europese wet- en regelgeving. Afwijkingen van het grondprijsbeleid zijn voorbehouden aan het college mits deze vallen binnen de kaders van de desbetreffende vastgestelde grondexploitatie.

Om uitvoering te geven aan deze nota stelt het College van B&W een grondprijsbrief periodiek vast. Dit gebeurt bij voorkeur één keer per jaar.

Net als voorgaande jaren heeft de gemeente Zevenaar het grondprijsbeleid geactualiseerd voor 2025. Hierbij is gebruik gemaakt van externe (markt)informatie en adviezen.

De voorliggende grondprijsbrief geeft uitsluitend inzicht in de te hanteren grondprijzen/ grondprijsmethodieken binnen onze gemeentegrenzen en gaat niet over het proces rond het verkopen van gemeentelijke gronden en vastgoed.

Leeswijzer

Voorafgaand aan deze inleiding staan de definities opgenomen zoals deze in de grondprijsbrief worden gehanteerd (hoofdstuk 1). In hoofdstuk 3 worden per functie de gekozen grondprijsmethodiek en grondprijzen toegelicht. Voor woningbouw wordt hierbij onderscheid gemaakt in de bouwvorm (eengezinswoningen of appartementen), de locaties (in de kerkdorpen of in Zevenaar) en de prijsklasse (sociaal of vrije sector). In hoofdstuk 4 staat een samenvatting van het grondprijsbeleid. Hoofdstuk 5 geeft aan waar vragen over de grondprijzenbrief kunnen worden gesteld. In de bijlage zijn de verschillende grondprijsmethodieken beschreven, en is de keuze van Zevenaar voor een specifieke methodiek per functie onderbouwd.

Inwerkingtreding en uitzonderingen

De in voorliggende grondprijsbrief gehanteerde methoden en prijzen treden in werking vanaf de vaststelling door het college van B&W d.d. 04 februari 2025. De inwerkingtreding van de grondprijsbrief is na bekendmaking.

De voorliggende grondprijsbrief is niet van toepassing op reeds door beide partijen ondertekende koop-, optie- en reserveringsovereenkomsten dan wel reeds schriftelijk gedane aanbiedingen door gemeente. Voor de aangeboden kavels ten behoeve van particulier opdrachtgeverschap (vrije kavels) geldt bovendien dat gedane aanbiedingen in het jaar 2024 moeten zijn geconcretiseerd vóór 1 juli 2025 in een ondertekende koopovereenkomst. Voor aanbiedingen na 31 december 2024 en koopovereenkomsten welke na 1 juli 2025 worden ondertekend gelden de bepalingen conform voorliggende grondprijsbrief.

Keuze gemeente Zevenaar

Een grondprijs dient zoveel mogelijk de reële marktwaarde te vertegenwoordigen. In een krappe vastgoedmarkt is dat noodzakelijk om concurrerend te kunnen zijn. Dit geldt met name voor bouwgrond wat direct aan de eindgebruiker wordt verkocht (bedrijventerrein, vrije kavels). De consument zal immers “shoppen” naar een product met de beste prijs / kwaliteitsverhouding.

- -

Sociale huur

De grondprijs onder een appartementsgebouw met sociale huurwoningen wordt per locatie specifiek bekeken. Dit omdat er verschillende factoren zijn die invloed hebben op de prijs en haalbaarheid. De grondprijs wordt in dit geval residueel bepaald. De grond onder een grondgebonden sociale huurwoning heeft een vaste grondprijs. Deze is terug te vinden in §3.1.2.

- -

Sociale koopwoningen en vrije sector woningen (huur en koop)

Bij grond voor sociale koopwoningen en vrije sector woningen wordt de grondprijs bepaald door middel van een residuele grondwaarde berekening. Deze grondprijs wordt getoetst aan de hand van een bandbreedte van grondquotes. Ondanks de arbeidsintensiviteit, is er wel voor deze methode gekozen. De residuele grondwaarde methode biedt namelijk de mogelijkheid om flexibel om te gaan met marktomstandigheden. Daarnaast maakt de gemeente Zevenaar gebruik van grondquotes als toets op de residuele grondwaarde berekening, waarbij de residuele grondwaarde binnen de grondquotebandbreedte dient te vallen. Op deze manier is de gemeente verzekerd van een marktconforme grondprijs. Dit voorkomt dat grondprijzen, welke in de grondexploitaties zijn opgenomen, door bijvoorbeeld afnemende VON-prijzen niet behaald zouden worden. Welke grondquotes gebruikt worden is terug te vinden in §3.1.3.

Om de residuele grondwaardeberekening op een juiste wijze te kunnen toetsen is het van belang per woningtype de oppervlakten in GBO en BVO te ontvangen. Hierbij toetsen wij op marktconformiteit van VON-prijs en bouwkosten.

- -

Vrije kavels (uitbreiden)

Voor bouwgronden die direct aan de eindgebruiker worden verkocht is de vaste grondprijsmethodiek de beste methode. Om de marktwaarde zo goed mogelijk te benaderen wordt gewerkt met een staffelkorting en onderscheid tussen kerkdorpen en stad Zevenaar. De prijzen voor vrije kavels worden periodiek op basis van referentiewoningen en op basis van de comparatieve methode herijkt.

In deze grondprijsbrief is ten aanzien van de kavels ten behoeve van particulier opdrachtgeverschap (vrije kavels, zie § 3.1.4) de bepaling opgenomen dat er vanaf heden een zelfbewoningsplicht van tenminste 4 jaar geldt.

In enkele gevallen wordt door de gemeente Zevenaar grond verkocht aan particulieren woningbezitters ten behoeve van de uitbreiding van de huidige kavel. Hierbij geldt een vaste grondprijs welke in §3.1.5 staat beschreven.

- -

Groenstroken

Onder groenstroken wordt verstaan groenpercelen die voor afstoten aan particulieren in aanmerking komen en waarop – ingevolge het bestemmingsplan- niet gebouwd mag worden. Hierbij is sprake van een vaste grondprijs. In enkele gevallen wordt de grond verhuurd en wordt het huurtarief bepaald aan de hand van de grondprijs. Dit is te lezen in §3.1.6.

- -

Bedrijfskavels

Evenals bij de eerder benoemde vrije kavels wordt er bij bedrijfskavels gebruik gemaakt van de vaste grondprijs methode. Hierbij worden de prijzen periodiek getoetst door middel van de comparatieve methode aan vergelijkbare bedrijventerreinen binnen de regio. Omdat de uitgifte van de grond op het Businesspark 7Poort I voorspoedig is verlopen en de gronden van BusinessPark 7Poort II nog moeten worden ontwikkeld is het aanbod beperkt. Dit betekent dat er maatwerk wordt toegepast op zowel programmaring als prijsstelling. Deze grondprijzen zijn op aanvraag beschikbaar. De grondslag van deze grondprijzen wordt beschreven in hoofdstuk 3.2.

- -

Kantoren

De grondprijs voor kantoren is afhankelijk van de opstalontwikkeling. De grondprijs voor deze functie wordt vastgesteld door middel van een residuele berekening. Hierover is te lezen in hoofdstuk 3.3.

- -

Maatschappelijk en zorg, overige commerciële voorzieningen en overige functies

Voor de grondprijs onder functies zoals maatschappelijk en zorg, commerciële voorzieningen en nutsvoorzieningen wordt maatwerk geleverd in de vorm van de comparatieve methode. De grondprijs is namelijk sterk afhankelijk van de te realiseren ontwikkeling en de eindgebruiker. Hierover is te lezen in hoofdstuk 3.4. t/m 3.6.

3. Toelichting grondprijs per functie

In dit hoofdstuk wordt per functie de gekozen grondprijsmethodiek en grondprijzen toegelicht. Voor woningbouw wordt hierbij onderscheid gemaakt in de bouwvorm (grondgebonden of appartementen), de locaties (in de kerkdorpen of in Zevenaar) en de prijsklasse (sociaal of vrije sector). Naast woningbouw wordt ingegaan op grondprijzen voor bedrijventerrein, kantoren, maatschappelijk en zorg, overige commerciële voorzieningen, groenstroken en overige functies. Daarnaast behoudt de gemeente altijd de mogelijkheid om een onafhankelijke taxatie uit te voeren, zodat er geen ongeoorloofde staatsteun kan worden verleend.

3.1 Woningbouw

3.1.1 Grondprijsmethodiek

De gemeente Zevenaar kiest voor de volgende methodieken:

- •

bij grond voor sociale koopwoningen en vrije sector woningen, huur en koop, wordt de grondprijs residueel bepaald en getoetst aan de hand van een grondquotebandbreedte;

- •

bij grond voor vrije sector woningen in particulier opdrachtgeverschap, vrije kavels, geldt een grondprijs per m² met een kortingsstaffel;

- •

bij sociale huurwoningen geldt een vaste grondprijs voor grondgebonden woningen;

- •

Voor appartementen en bijzondere woonvormen wordt maatwerk toegepast door middel van een residuele grondwaardeberekening.

3.1.2 Sociale huur

De grondprijs voor sociale huurwoningen is opgedeeld in vijf categorieën:

- •

De grondprijs onder een appartementengebouw met sociale huurwoningen wordt per locatie specifiek bekeken. Dit omdat er verschillende factoren zijn die invloed hebben op de prijs en de haalbaarheid. Voorbeelden van deze factoren zijn bijvoorbeeld de hoogte van het gebouw en de benodigde parkeervoorziening. De grondprijs wordt in dat geval residueel bepaald.

- •

De grondprijs onder een grondgebonden sociale huurwoning, waarvan de beoogde huurprijs is vastgesteld tot en met de 2e aftoppingsgrens, heeft een vaste prijs van € 20.500,- excl. BTW.

- •

De grondprijs onder een grondgebonden sociale huurwoning, waarvan de beoogde huurprijs is vastgesteld boven de 2e aftoppingsgrens en tot en met de DAEB-huurgrens (voorheen liberalisatiegrens), heeft een vaste prijs van € 23.000,- excl. BTW.

In tabel 1 is een overzicht weergegeven van de verschillende categorieën met bijbehorende huurprijsgrenzen en vaste grondprijzen.

Tabel 1. Huurprijsgrenzen en vaste grondprijs 2025

|

Categorie |

Huurprijsgrenzen 2025 |

Vaste grondprijs |

|

Meergezinswoning |

Residuele grondwaarde |

|

|

Tot en met de hoge (2e) aftoppingsgrens |

€ 731,93 |

€ 20.500,- |

|

DAEB-huurgrens |

€ 900,07 |

€ 23.000,- |

Voor de grondgebonden sociale huurwoningen wordt uitgegaan van een standaard kavel met een gemiddelde kavelgrootte van 125 m2. Indien meer m² per kavel op verzoek van de ontwikkelende partij wordt afgenomen, dan zal de grondprijs worden verhoogd met € 85,50,- per m² excl. BTW. De vaste grondprijzen van grondgebonden sociale huurwoningen zijn in lijn met het Nederlands gemiddelde.

3.1.3 Residueel voor sociale koopwoningen en vrije sector woningen (huur en koop)

De grondprijs voor sociale koop- en vrije sector woningen wordt bepaald door middel van een residuele grondwaarde berekening. Een residuele grondwaarde berekening levert maatwerk en biedt de mogelijkheid flexibel om te kunnen gaan met bijzondere situaties op het gebied van marktomstandigheden en duurzaamheid. Bij de residuele grondwaardeberekening is de VON-prijs het vertrekpunt. Vervolgens worden door middel van kengetallen de kosten bepaald van het realiseren van de woning (bouwkosten, bijkomende kosten en budget voor winst & risico voor de projectontwikkelaar). Wanneer van de VON-prijs (excl. BTW) de kosten voor het realiseren van de woning worden afgetrokken, resteert de grondprijs.

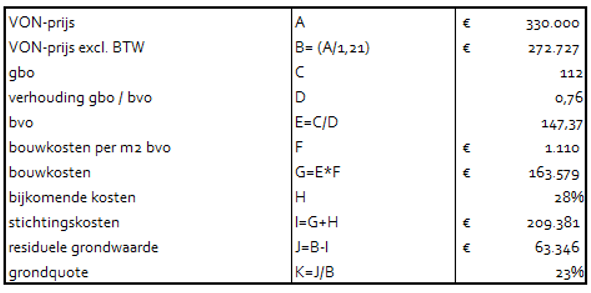

Bij deze woningtypen wordt gebruik gemaakt van een bandbreedte op basis van een minimale en maximale grondquote, waarbinnen de grondwaarde dient te vallen. De grondquote is het aandeel van de VON-prijs (excl. BTW) dat wordt toegerekend aan de grond. Voor huurwoningen wordt in plaats van de VON-prijs de geraamde beleggingswaarde gehanteerd. De beleggingswaarde wordt per project specifiek geraamd en deze is mede afhankelijk van de te hanteren huurprijs. Tabel 2 dient ter verduidelijking van de residuele grondwaarde berekening.

Tabel 2. Residuele grondwaarde berekening

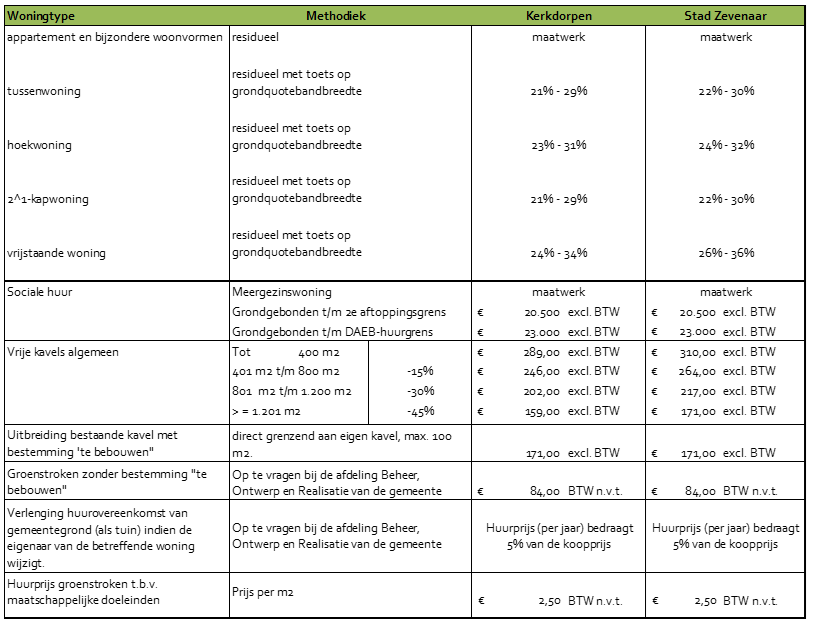

Onderstaand wordt de methodiek en grondquotebandbreedte per woningtype weergegeven.

Tabel 3. Grondquotesbrandbreedtes vrije sectorwoningen

|

Woningtype |

Methodiek |

Kerkdorpen |

Stad Zevenaar |

|

appartement en bijzondere woonvormen |

Residueel |

maatwerk |

maatwerk |

|

|

|

|

|

|

tussenwoning |

Residueel met toets op grondquotebandbreedte |

21% - 29% |

22% - 30% |

|

|

|

|

|

|

hoekwoning |

Residueel met toets op grondquotebandbreedte |

23% - 31% |

24% - 32% |

|

|

|

|

|

|

2^1-kapwoning |

Residueel met toets op grondquotebandbreedte |

21% - 29% |

22% - 30% |

|

|

|

|

|

|

vrijstaande woning |

Residueel met toets op grondquotebandbreedte |

24% - 34% |

26% - 36% |

|

|

|

|

|

De VON-prijs (excl. btw) vermenigvuldigt met een grondquote geeft de minimale grondprijs. Waarna door middel van een residuele grondwaarde methode de definitieve grondwaarde zal worden bepaald.

3.1.4 Vaste m²-prijzen voor particulier opdrachtgeverschap (vrije kavels)

Voor particulier opdrachtgeverschap wordt gerekend met een vaste prijs per m². Hierbij wordt een kortingsstaffel toegepast naarmate de grootte van de kavel toeneemt.

De algemene kortingsstaffel treedt op bij een grondafname van 401 m² en is gemaximeerd op 1.200 m². De staffel is opgedeeld in 4 categorieën zijnde:

- I.

Oppervlakte t/m 400 m²

- II.

Oppervlakte 401 t/m 800 m²

- III.

Oppervlakte 801 t/m 1.200 m²

- IV.

Oppervlakte groter of gelijk aan 1.201 m²

Bij de bepaling van de grondprijzen voor het particulier opdrachtgeverschap (vrije kavels) bestaat een onderscheid tussen gronden in de kern Zevenaar en de gronden in de kerkdorpen binnen de gemeente Zevenaar. Dit onderscheid is gemaakt omdat de woningprijzen in de kerkdorpen gemiddeld lager liggen dan de woningprijzen in de kern Zevenaar. De grondprijzen zijn zowel residueel (o.b.v. vrijstaande woningen) als comparatief bepaald.

De kavelprijsberekening is inclusief kostenkopertoets, bijdrage warmtenet EnNatuurlijk, uitzetten kavel, splitsing kadaster, toezicht aansluiting riool.

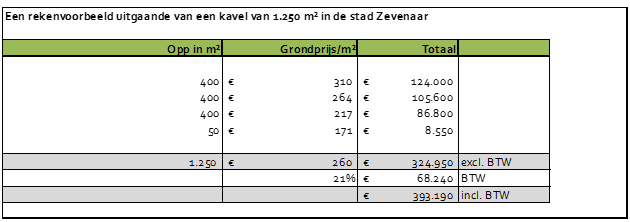

Tabel 4. Grondprijzen vrije kavels

Tabel 5. Berekening grondprijs vrije kavel

Aan bovengenoemde prijzen is de voorwaarde gekoppeld dat de kavelkoper de te bouwen woning daadwerkelijk zelf gaat bewonen voor de periode van minimaal 4 jaar. In de koopovereenkomst worden hierover bepalingen vastgelegd.

3.1.5 Extra bouwgrond ter bebouwing voor particuliere kavel/woningbezitters

Zo nu en dan wordt de gemeente Zevenaar benaderd door particuliere woningbezitters met de vraag om grond te kunnen kopen voor uitbreiding van de huidige kavel. Dit komt bijvoorbeeld voor in de wijk Groot Holthuizen. Veelal wordt deze uitbreiding gebruikt om de tuin te vergroten of voor realisatie of uitbreiding van garage of berging.

De volgende voorwaarden zijn hierbij van toepassing:

- a)

De grondprijs van € 171,- per m² is uitsluitend van toepassing op percelen waarop, ingevolge het bestemmingsplan, gebouwd mag worden;

- b)

Tot een maximale oppervlakte van 100 m²;

- c)

Bij een grotere oppervlakte dan 100 m² geldt maatwerk, waarbij in beginsel de kavelberekening van bovenstaande tabel 2 van toepassing is.

Als op de desbetreffende kavel sprake is van een bouwterrein in het kader van de Wet Omzetbelasting, dan is over de desbetreffende kavelprijs omzetbelasting verschuldigd. Deze bedraagt momenteel 21%. In andere gevallen is overdrachtsbelasting van toepassing. Deze bedraagt op dit moment 2% voor particuliere aankopen 1 . Op bijvoorbeeld de locaties Groot Holthuizen, Middag Oost, Zwanenwaay, Vestersbos, Waaijakkers en vastgoedlocaties is momenteel sprake van een bouwterrein in de zin van de Wet Omzetbelasting.

3.1.6 Groenstroken

Onder groenstroken wordt verstaan groenpercelen die voor afstoten aan particulieren in aanmerking komen en waarop – ingevolge het bestemmingsplan- niet gebouwd mag worden.

Overigens kan bij een wijziging van een woningeigenaar waarbij sprake is van gehuurde gemeentegrond de huurovereenkomst onder bepaalde voorwaarden worden voortgezet. Het huurtarief bedraagt 5% per jaar van de grondprijs.

De grondprijs voor groenstroken bedraagt € 85,50,- per m². Hierbij wordt geen onderscheid gemaakt tussen stad Zevenaar of de kerkdorpen. Over deze grondprijs wordt overdrachtsbelasting geheven (momenteel 2% voor particuliere doeleinden, zie ook de uitzonderingen in onderstaande voetnoot).

3.2 Bedrijventerrein

Voor de bepaling van de grondprijzen voor bedrijventerreinen is gebruik gemaakt van de comparatieve methode. De grondprijzen van vergelijkbare bedrijventerreinen binnen de regio zijn daarbij met elkaar vergeleken. In vergelijking met voorgaande jaren wordt een differentiatie toegepast naar verschijningsvorm, ligging en type gebruik.

De grondprijzen per m2 voor de verschillende locaties zijn op aanvraag beschikbaar.

3.3 Kantoren

De grondprijs voor dit segment is afhankelijk van de opstalontwikkeling. Dit betreft zowel functie als het aantal m² BVO. De grondprijs voor deze functie wordt vastgesteld door middel van een residuele berekening, per specifieke ontwikkeling. Hierbij is maatwerk aan de orde.

Bij de bestemming gemengd (bijvoorbeeld bedrijven en kantoren) wordt gekeken naar de opstalontwikkeling van de potentiële koper op de desbetreffende kavel. Is er sprake van een gemengd object dan zal gebruik worden gemaakt van het “in hoofdzaak-criterium”. “In hoofdzaak” wordt gedefinieerd als “ten minste 70% van het BVO”. Met andere woorden: is 70% van het BVO bestemd voor bedrijven, dan geldt de grondprijs voor bedrijven. Indien blijkt dat de koper die een grondprijs overeenkomstig het bedrijventarief heeft afgerekend, een opstal realiseert met minder dan 70% bedrijfsfunctie (en dus meer dan 30% kantoorfunctie), dan vindt een naheffing plaats bij afgifte van de omgevingsvergunning. Deze naheffing betreft het verschil tussen de grondprijs op basis van een residuele grondprijsbepaling en de reeds betaalde grondprijs. Hiervoor is de aanvraag van de omgevingsvergunning leidend. Dit wordt expliciet in de koopovereenkomst meegenomen.

3.4 Maatschappelijk en zorg

De grondprijs voor maatschappelijke en zorgfuncties is afhankelijk van de te realiseren ontwikkeling en de eindgebruiker. De gemeente Zevenaar past maatwerk toe bij het bepalen van de grondprijs.

3.5 Overige commerciële voorzieningen

Onder overige commerciële voorzieningen wordt verstaan de detailhandel, leisure en parkeerlocaties. Deze categorie is voornamelijk voorzien op de Spoorallee. De grondprijs voor deze functie is sterk afhankelijk van het gebouw dat wordt ontwikkeld en de eindgebruiker van het gebouw. Hier wordt maatwerk toegepast. De grondprijs voor deze functie wordt bij voorkeur vastgesteld door middel van een residuele berekening. Indien een dergelijke berekening niet mogelijk is, wordt op een andere wijze een marktconforme grondprijs vastgesteld.

3.6 Overige functies

Voor de realisatie van nutsvoorzieningen wordt over het algemeen gewerkt met een recht van opstal in de openbare ruimte, waardoor er geen sprake is van feitelijke uitgifte. Indien het nutsbedrijf bij speciale voorzieningen, zoals een verdeelstation of een wijkcentrale, het eigendom eist, wordt de grondprijs op basis van de comparatieve methode, passend bij de specifieke voorziening, bepaald. Indien een dergelijke berekening niet mogelijk is, wordt op een andere wijze een marktconforme grondprijs vastgesteld.

4. Methodiek en grondprijzen 2025 Zevenaar

De gekozen grondprijsmethodiek en de hoogte van de grondprijs per functie in 2025 zijn in onderstaande tabellen samengevat. De genoemde prijzen in de grondprijsbrief zijn exclusief BTW. Bij verkoop van bouwrijpe grond dient over de verkoopprijs van de grond BTW te worden betaald.

Tabel 6. Methodieken en grondprijzen/grondquotes voor woningbouw

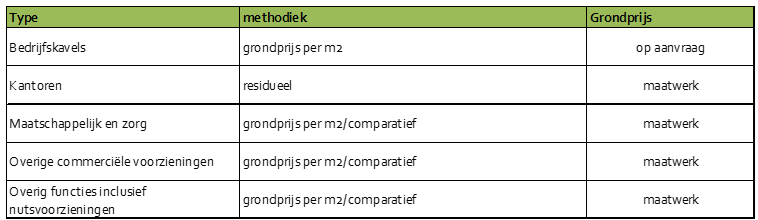

Tabel 7. Methodieken en grondprijzen voor niet-woningbouw

5. Meer informatie

Voor meer informatie over de grondprijzen van de gemeente Zevenaar kunt u contact opnemen met de afdeling Ontwikkeling leefomgeving.

Ondertekening

Bijlage 1: Grondprijsmethodieken

Inleiding

In deze bijlage wordt alleen ingegaan op de bepaling van de prijs van bouwrijpe grond. Dit betreft grond die voldoet aan de volgende kenmerken:

- •

de grond is geschikt om op te bouwen en het bestemmingsplan geeft de bouwmogelijkheid

- •

de omliggende openbare ruimte is aangekocht en bouwrijp gemaakt. Dit betekent bijvoorbeeld dat er een bouwweg ligt, dat er riolering ligt en overige nutsvoorzieningen.

- •

contractueel is geregeld dat de openbare ruimte woonrijp wordt gemaakt. Dit betekent de aanleg van water/waterberging, groenvoorzieningen, bruggen en straatwerk.

In de Nederlandse praktijk bestaan meerdere methodieken om de grondprijs te bepalen, namelijk:

- 1.

Kostprijs methode

- 2.

Comparatieve methode

- 3.

Residuele waarde methode

- 4.

Grondquote / Grondcurve

- 5.

Vaste m² prijs of vaste kavelprijs

Ten aanzien van de genoemde methodieken kunnen de volgende opmerkingen worden gemaakt:

Ad 1. De kostprijsmethode is in het verre verleden veel toegepast. Binnen de vigerende wettelijke kaders is dit geen logische benadering meer. Indien de kostprijs hoger ligt dan de waarde, zal een potentiële koper niet kopen. Indien de kostprijs lager ligt dan de waarde, zou verkoop op basis van de kostprijs beoordeeld worden als staatssteun.

Ad 2. Comparatief houdt in dat prijzen zijn afgeleid van grondprijzen van omliggende gemeenten of vergelijkbare verkopen die in het recente verleden zijn gerealiseerd. Gemeenten hanteren de comparatieve methode bij de notie concurrerend te zijn ten opzichte van omliggende gemeenten. Dit is met name het geval bij de uitgifte van bedrijfspercelen, maar daarnaast ook bij de uitgifte van vrije kavels.

Ad 3. De residuele grondwaarde is een methodiek die uitgaat van de waarde van het toekomstige vastgoed en op deze waarde de stichtingskosten van het vastgoed in mindering brengt.

Om een residuele grondwaarde berekening te kunnen uitvoeren is kennis nodig van de VON-prijzen en de stichtingskosten. VON-prijzen zijn door middel van een marktscan te schatten. De stichtingskosten kunnen worden ingeschat op basis van bouwkostendatabases. Toepassing van deze methodiek is gedetailleerd, en wordt vooral toegepast door gemeenten met een grote bouwopgave.

Ad 4. De grondquote is een percentage van de VON-prijs van het vastgoed en geeft het waarde aandeel van de grond aan. Hierbij wordt de grondprijs bepaald op basis van een percentage van de VON-prijs (excl.) van het vastgoed. Deze methode is relatief eenvoudig te hanteren en garandeert bij benadering een marktconforme grondprijs.

Ad 5. Vaste grondprijzen zijn vaak gebaseerd op de comparatieve methode. Voor gemeenten met een beperkte bouwopgave is een vaste grondprijs eenvoudig te hanteren. Daarbij geeft dit duidelijkheid over grondprijzen bij het bestuur, de Raad en haar inwoners.

Voor- en nadelen van de grondprijsmethodes

In de vorige paragraaf is geconstateerd dat de kostprijsmethode niet toepasbaar is. Ook is aangegeven dat de comparatieve methode vaak de manier is om vaste grondprijzen te bepalen. Met deze achtergrond worden deze twee methodes samen beschreven. Navolgende tabellen geven een overzicht van de voor- en nadelen de toepasbare methoden.

Tabel 1. Voor- en nadelen residuele grondwaardemethode

|

Voordeel |

Nadeel |

|

Dicht op marktwaarde Residuele grondprijzen benaderen de marktwaarde van de grond. De methode houdt rekening met de kenmerken van het vastgoed (grootte, kwaliteit, typologie en locatie) en anticipeert direct op marktwijzigingen. De residuele grondwaarde is een grondprijs op maat. Flexibel Wanneer een vastgoedprogramma en of de kenmerken van het vastgoed wijzigen, dan wijzigt de residuele grondprijs mee. In een krappe markt waarin behoefte is aan flexibiliteit en op maat geleverde vastgoedproducten, zijn grondprijzen op maat essentieel. Deze kunnen het verschil maken tussen een haalbare en onhaalbare ontwikkeling. |

Intensief Het berekenen van een residuele grondwaarde is maatwerk. Per product dienen onderbouwde berekeningen te worden gemaakt (arbeidsintensief). Het vraagt om concrete marktkennis over vastgoedprijzen en stichtingskosten. Daarnaast dient deze prijs nog te worden uit onderhandeld met de ontwikkelende partijen. In de praktijk kosten prijsonderhandelingen veel tijd en het is onzeker of de maximale residuele grondprijs uiteindelijk uit onderhandeld kan worden. Negatieve hefboomwerking Bij een stagnerende vastgoedmarkt is sprake van een negatieve hefboomwerking van de residuele grondwaarde. Bij dalende woningbouwprijzen en gelijkblijvende bouwkosten, ontstaat er een forse procentuele daling van de grondprijs. Bij stijgende prijzen is het omgekeerde het geval, maar door mogelijk toenemende bouwkosten kan deze prijsstijging weer teniet worden gedaan. |

Tabel 2. Voor- en nadelen grondquotemethode

|

Voordeel |

Nadeel |

|

Eenvoud De grondprijzen zijn eenvoudig te berekenen aan de hand van grondquotes (percentages). Benadert de marktwaarde Doordat de grondquote methode een afgeleide is van de residuele grondwaarde methode benadert het de marktwaarde. De mate waarin is afhankelijk van de mate waarin wordt gedifferentieerd in woningtypes en locatie. Volgt woningprijzen Bij dalende woningbouwprijzen volgen de grondprijzen deze daling. Er treedt geen hefboomwerking op. |

Inflexibel Grondquotes zijn ingedeeld in prijscategorieën. Elke categorie heeft zijn eigen quote. Meestal lopen de quotes op: hoe hoger de prijscategorie hoe hoger de quote. Wanneer een opstal naar een hogere categorie verschoven wordt, bijvoorbeeld als gevolg van een kwaliteitsimpuls kan dit leiden tot een flinke verhoging van de grondprijs. Daarnaast kan er discussie ontstaan over VON-prijzen. Immers welke prijs wordt gehanteerd? De prijs waarvoor een woning in verkoop wordt genomen of de prijs waarvoor de woning wordt verkocht (inclusief meerwerk). |

Tabel 3. Voor- en nadelen vaste grondprijsmethode

|

Voordeel |

Nadeel |

|

Duidelijkheid & overzichtelijkheid Een vaste grondprijs is duidelijk en overzichtelijk voor betrokkenen. De gemeente kan de prijzen eenvoudig door rekenen in de verschillende grondexploitaties en voor het gemeentebestuur, de Raad en particulieren/bedrijven is het transparant en overzichtelijk welke grondprijs voor bouwrijpe grond betaald moet worden. Periodiek worden de grondprijzen vastgesteld. Afhankelijk van de keuze van de gemeenten kunnen er meerdere grondprijscategorieën worden onderscheiden. |

Weinig mogelijkheden tot prijsdifferentiatie De vaste grondprijs is vaak een andere prijs dan de marktwaarde van de grond. De kenmerken van het vastgoed (grootte, kwaliteit, typologie en locatie) bepalen namelijk de prijs. Deze prijsdifferentiatie is beperkt mogelijk bij een vaste grondprijs methode. Door het onderscheiden van grondprijs categorieën kan dit deels worden opvangen, door woningcategorieën te onderscheiden, prijsstaffels te hanteren en rekening te houden met locatiekenmerken (bijvoorbeeld een lagere prijs bij kleine kernen en een hogere prijs voor het centrale dorp). |

Keuze gemeente Zevenaar

Een grondprijs dient zoveel mogelijk de reële marktwaarde te vertegenwoordigen. In een krappe vastgoedmarkt is dat noodzakelijk om concurrerend te kunnen zijn. Dit geldt met name voor bouwgrond wat direct aan de eindgebruiker wordt verkocht (bedrijventerrein, vrije kavels). De consument zal immers “shoppen” naar een product met de beste prijs / kwaliteitsverhouding.

Inhoudelijk is de residuele grondwaarde methode de beste methode.

- •

Echter voor bouwgrond die direct aan de eindgebruiker wordt verkocht, is deze methode in beginsel niet toepasbaar. Immers op het moment dat de grond “in de etalage” wordt gezet, is nog niet bekend wat er wordt gerealiseerd. Voor deze bouwgronden is dan de vaste grondprijsmethode de beste methode. Om de marktwaarde zo goed mogelijk te benaderen wordt gewerkt met een staffelkorting, en met onderscheid naar kerkdorpen en stad Zevenaar. Vervolgens worden de prijzen voor vrije kavels periodiek op basis van referentie woningen en op basis van de comparatieve methode herijkt. Voor bedrijvenkavels wordt periodiek de comparatieve methode toegepast.

- •

Voor projectmatige bouw is de residuele grondwaarde methode arbeidsintensief. Toch is er voor deze methodiek gekozen. De residuele grondwaarde methode biedt namelijk de mogelijkheid om flexibel om te gaan met duurzaamheidstoepassingen en marktomstandigheden. Een aantal jaar geleden maakten gemeenten gebruik van een afslag voor de GRP. Doordat deze afslag niet meer wordt gebruikt mist de gemeente mogelijkheden om flexibel met de grondprijs te kunnen omgaan voor projecten waarin duurzaamheid sterk wordt toegepast. De residuele grondwaarde methode biedt deze mogelijkheid wel. Daarnaast maakt de gemeente Zevenaar gebruik van grondquotes als minimale grondwaarde. Dit betekent dat de grondprijs wordt bepaald aan de hand van een residuele grondwaarde berekening, maar nooit lager zal liggen dan de grondquote. Deze grondquote als minimale grondprijs biedt zekerheid op een marktconforme grondprijs. Dit voorkomt dat grondprijzen, welke in de grondexploitaties zijn opgenomen, door bijvoorbeeld afnemende VON-prijzen niet behaald zouden worden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl