Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR735232

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR735232/1

Nota verbonden partijen 2025 – 2028

Geldend van 08-02-2025 t/m heden

Intitulé

Nota verbonden partijen 2025 – 2028Inleiding

Aanleiding

De nota verbonden partijen 2025-2028 is een actualisatie van de nota 2021-2024. De belangrijkste veranderingen hebben betrekking op de gewijzigde Wet gemeenschappelijke regelingen. Dit gaat met name om de planning & control cyclus, de mogelijkheid tot instelling van een regionale raadsadviescommissie, de actieve informatieplicht van het bestuur van een gemeenschappelijke regeling aan gemeenteraden en zienswijzen voor het treffen van een gemeenschappelijke regeling, alsook zienswijzen voor inhoudelijke dossiers. Daarnaast bevat de bijlage een aangepaste versie van het format van de factsheets.

Beleidskader

Verbonden partijen zijn alle vennootschappen, stichtingen, verenigingen, coöperaties en gemeenschappelijke regelingen waarin de gemeente Lansingerland een bestuurlijk én een financieel belang heeft om (beleids)doelen van de gemeente te realiseren.

Als de gemeente de uitvoering van een publieke taak op afstand zet, is (volledige) directe invloed en sturing door de gemeente niet meer van toepassing. Aan de andere kant zijn verbonden partijen samenwerkingsverbanden die institutioneel en beleidsmatig geworteld zijn in de (deelnemende) gemeenten en daaraan hun taakopdracht en hun democratische legitimatie ontlenen. Dit maakt het omgaan met verbonden partijen complex. Het is een andere manier van besturen. Daarom hebben we in de nota een hoofdstuk governance opgenomen waarin we de beschikbare mogelijkheden en (extra) instrumenten beschrijven.

We houden in de nota rekening met de verschillen in verbonden partijen die gevolgen hebben voor de mate van beïnvloeding vanuit de gemeente (stemverhoudingen/verschillende type partners). Ook kan het financiële of maatschappelijke belang van een gemeente (de uitvoering is van directe invloed op inwoners en bedrijven) vragen om sterkere betrokkenheid bij de uitvoering en realisatie van de doelstellingen van een verbonden partij. Dit vraagt om maatwerk bij de inrichting van de governance van elke afzonderlijke verbonden partij.

Leeswijzer

Deze nota geeft in de eerste plaats inzicht in het (wettelijk) kader. Vervolgens geeft het afwegingskader een handvat voor het toe- en uittreden bij verbonden partijen. Daarna gaat de nota in op de vertegenwoordiging in verbonden partijen. Vervolgens besteedt de nota aandacht aan de spelregels voor governance en het uitvoeren van risicomanagement met de bestaande (wettelijke) instrumenten van informatievoorziening en aanvullende mogelijkheden om bij te dragen aan de kaderstellende, toezichthoudende en controlerende rol van de raad.

Hoofdstuk 1 Wettelijk kader

Bij verbonden partijen geldt een juridisch kader. Dit kader bestaat uit de Gemeentewet, de Wet gemeenschappelijke regelingen (Wgr), het Besluit Begroting en Verantwoording en de Wet versterking decentrale rekenkamers. Hieronder geven we een korte omschrijving van een aantal artikelen.

1.1 Gemeentewet

In de gemeentewet (artikel 160) staat dat het college slechts besluit tot de oprichting van en de deelneming in stichtingen, maatschappen, vennootschappen, verenigingen, coöperaties en onderlinge waarborgmaatschappijen, indien dat “in het bijzonder aangewezen moet worden geacht voor de behartiging van het daarmee te dienen openbaar belang”. Het college neemt dit besluit niet eerder dan nadat de raad een ontwerpbesluit is toegezonden en in de gelegenheid is gesteld haar wensen en bedenkingen ter kennisname van het college te brengen.

De Gemeentewet spreekt dus de voorkeur uit voor publiekrechtelijke rechtsvormen boven privaatrechtelijke rechtsvormen. Daarvoor is gekozen omdat in de Gemeentewet (en de Wgr) bepaalde waarborgen zijn opgenomen bij publieke samenwerking voor het gebruik van bevoegdheden, besluitvormingsstructuren, beïnvloedingsmogelijkheden, toezicht, democratische controle en openbaarheid, die niet gelden bij privaatrechtelijke rechtsvormen.

In het volgende hoofdstuk staat het afwegingskader. Het stappenplan en de afwegingsvragen dienen daarbij als handvat om tot een gemotiveerde keuze te kunnen komen.

1.2 Wet gemeenschappelijke regelingen

Een belangrijk juridisch kader voor samenwerking tussen gemeenten is de Wet gemeenschappelijke regelingen (Wgr). De Wgr richt zich op de samenwerking tussen decentrale overheden (gemeenten, provincies en waterschappen) onderling. Gemeenten (en ook provincies en waterschappen of combinaties hiervan) kunnen met elkaar samenwerken in de vorm van een gemeenschappelijke regeling (GR). Het Gemeenschappelijk openbaar lichaam is de zwaarste samenwerkingsvorm die in de Wet op de gemeenschappelijke regelingen is opgenomen. In deze vorm richten bestuursorganen van verschillende gemeenten een nieuw openbaar lichaam op met rechtspersoonlijkheid. Het openbaar lichaam oefent de overgedragen bevoegdheden op eigen naam en verantwoordelijkheid uit.

Het gaat hierbij om de uitvoering van bevoegdheden door bestuursorganen (burgemeester, college, raad). Dus niet de rechtspersoon gemeente, maar de bestuursorganen zijn deelnemer aan de regeling en ondertekenen de regeling, voor zover het hun bevoegdheid betreft.

Er zijn vier typen regelingen:

- •

Raadsregeling: regeling tussen raden. Een raadsregeling gaat uitsluitend over raadsbevoegdheden en uitsluitend gemeenteraden zijn deelnemer in de regeling. Raadsleden zijn in dat geval lid van het algemeen bestuur (artikel 13 lid 1 Wgr). Op het moment van schrijven kent de gemeente Lansingerland geen raadsregeling.

- •

Collegeregeling: regeling tussen colleges. In deze samenwerking worden alleen collegebevoegdheden overgedragen en participeren uitsluitend colleges. Te denken valt aan gemeentelijke gezondheidsdienst (GGD) van Rotterdam-Rijnmond.

- •

Burgemeestersregeling: regeling tussen burgemeesters. Hierbij gaat het uitsluitend om burgemeestersbevoegdheden. Te denken valt aan Veiligheidsregio Rotterdam-Rijnmond (VRR).

- •

Gemengde regeling: een mix van bovenstaande regelingen. Bij dit type samenwerking zijn bevoegdheden van meerdere bestuursorganen betrokken. De burgemeester kan als bestuursorgaan hieraan deelnemen. Op het moment van schrijven is de Gemeenschappelijke regeling Bleizo een voorbeeld van een gemengde regeling.

Voor het treffen van elk type regeling is toestemming van de raad vereist. Dit betreft ook het wijzigen van, toetreden tot en uittreden uit een gemeenschappelijke regeling (artikel 1 Wgr). De raad kan toestemming slechts onthouden wegens strijd met het recht of het algemeen belang. Het stellen van voorwaarden is niet mogelijk.

Alle gemeenschappelijke regelingen in Lansingerland zijn een openbaar lichaam. De afzonderlijke verbonden partijen kunnen daarnaast de nadere uitwerking in statuten en individuele regelingen nadere afspraken maken op basis van de wettelijke mogelijkheden (van de Wgr) over bevoegdheden en vertegenwoordiging.

1.2.1 Zienswijze ontwerpregeling

Naast de vereiste toestemming van de raad, maakt de nieuwe Wet gemeenschappelijke regelingen het mogelijk voor de raad om een zienswijze over het ontwerp van de regeling in te dienen. De nieuwe Wgr schrijft voor dat het college van burgemeester en wethouders het ontwerp van de regeling eerst toestuurt aan de gemeenteraad. De verplichting geldt niet voor een raadsregeling (artikel 1 lid 2). Binnen acht weken kan de gemeenteraad een zienswijze over het ontwerp van de regeling naar voren brengen. Op voorstel van de raad bereidt het college van B&W een concept-zienswijze voor, of er wordt besloten om geen zienswijze vast te stellen.

1.3 Besluit Begroting en Verantwoording (BBV)

Het begrip verbonden partij is vastgelegd in het Besluit Begroting en Verantwoording (Art 1 lid 1). In deze nota hanteren we de definitie uit de BBV.

Een verbonden partij is een privaatrechtelijke of publiekrechtelijke organisatie waarin de gemeente een bestuurlijk en financieel belang heeft. Onder bestuurlijk belang verstaan we: ‘een zetel in het bestuur van een participatie of het hebben van stemrecht’. Met een financieel belang bedoelen we dat ‘de gemeente middelen ter beschikking heeft gesteld die ze kwijt is in geval van faillissement van de verbonden partij en/of als bij financiële problemen de verbonden partij deze kan verhalen op de gemeente’.

Er is dus geen sprake van een verbonden partij bij andere samenwerkingsafspraken, zoals convenanten en subsidieverlening. De gemeente heeft namelijk geen bestuurlijk belang in de gesubsidieerde instelling in de vorm van zeggenschap via een bestuurlijke vertegenwoordiging en/of stemrecht.

Op basis van het Besluit Begroting en Verantwoording (BBV) brengen we de financiële belangen van de gemeente in een verbonden partij in kaart en verantwoorden we hierover. Vanuit het BBV is het verplicht voor de gemeente om een paragraaf in de eigen begroting en jaarstukken op te nemen over verbonden partijen. Deze paragraaf geeft inzicht in de situatie waarin verbonden partijen verkeren en of de verbonden partij het gemeentelijk belang behartigt.

1.3.1 Diversiteit in verbonden partijen

Verbonden partijen zijn dus alle vennootschappen, stichtingen, verenigingen, coöperaties en gemeenschappelijke regelingen waarin de gemeente Lansingerland een bestuurlijk en een financieel belang heeft. De diversiteit (aan maatschappelijke doelstellingen) en daarmee de intensiteit van sturen, beheersen, verantwoorden en toezichthouden verschilt echter sterk. Een vennootschap heeft bijvoorbeeld een andere wijze van besturen (“governance”) dan een gemeenschappelijke regeling tussen gemeenten. Ook binnen de soort verbonden partij bestaan er verschillen. Een vennootschap als Dunea richt zich op een uitvoeringstaak; de nutsvoorzieningen. De statutaire verhouding met iedere vennootschap is per definitie uniek.

De meeste verbonden partijen van de gemeente Lansingerland zijn gemeenschappelijke regelingen. Ook deze verschillen sterk in taken, uitgangspunten en vormgeving. Zo bestaat er de verplichte samenwerking voor veiligheid (VRR) en openbare gezondheid (GGD), zijn er uitvoerende taken (SVHW) belegd en vindt er op moment van schrijven gebiedsontwikkeling plaats (Bleizo) en regionale ontwikkeling (MRDH en recreatieschap Rottemeren). Ook kan een gemeenschappelijke regeling generieke taken (zoals milieu bij de DCMR) voor alle gemeenten uitvoeren en tegelijkertijd specifieke taken voor één gemeente uitvoeren. Deze worden dan bijvoorbeeld in een aparte dienstverleningsovereenkomst afgesproken.

Een overzicht van de verschillende verbonden partijen in Lansingerland is te vinden in de factsheets verbonden partijen, die de raad 3x per jaar ontvangt (zie paragraaf 4.6.1).

1.4 Wet versterking decentrale rekenkamers

In de Wet versterking decentrale rekenkamers is een wijziging opgenomen die betrekking heeft op de rechtmatigheidsverantwoording als onderdeel van de jaarrekening. Het bestuur van de verbonden partij legt nu in de jaarrekening zelf verantwoording af over de rechtmatigheid. Dit werd voorheen door de externe accountant gedaan. De rechtmatigheidsverantwoording gaat voor het eerst gelden over boekjaar 2023. Via de rechtmatigheidsverantwoording heeft de gemeente inzicht of de verbonden partij in lijn handelt met (financiële) wet- en regelgeving. Dit geeft de gemeente meer inzichtelijkheid in de financiële bedrijfsvoering en het risicoprofiel van de verbonden partij.

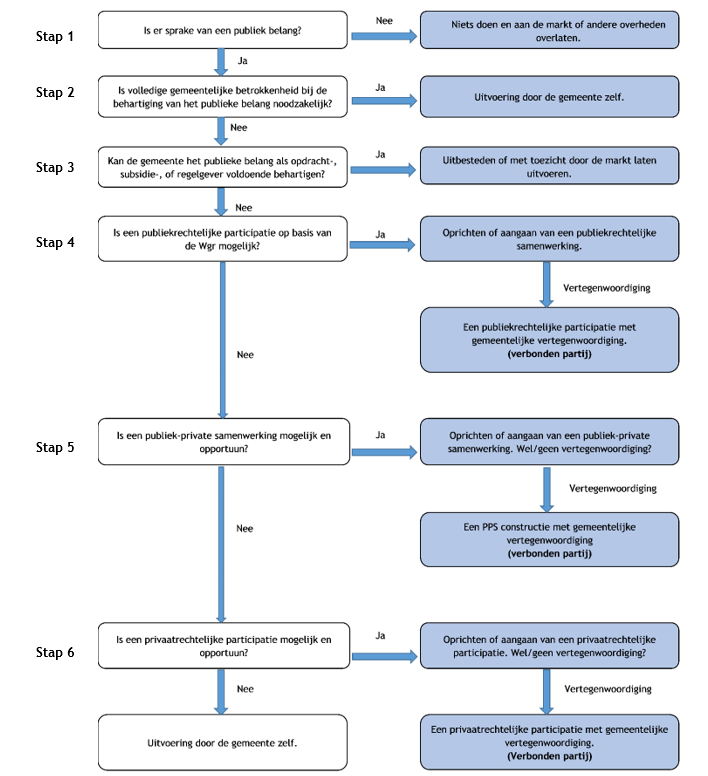

Hoofdstuk 2 Afwegingskader

De gemeente Lansingerland hanteert dit afwegingskader bij de toetreding tot een (nieuwe) verbonden partij. De onderstaande stappen dienen als handvat, waarbij iedere afzonderlijke situatie vraagt om een specifieke afweging en een bestuurlijke keuze. Daarnaast kan dit afwegingskader als handvat worden gezien voor (tussentijdse) evaluaties van verbonden partijen.

2.1 Toetreding

Stap 1: Is er sprake van een publiek belang?

Een gemeente participeert alleen in een verbonden partij indien zij daarmee een publiek belang dient. Volgens de Wetenschappelijke Raad voor Regeringsbeleid is er sprake van een publiek belang wanneer de betrokkenheid van de overheid vereist is. Het gaat bij publieke belangen om belangen die het gemeentebestuur wil behartigen en met de gemeentelijke bevoegdheden kan behartigen. Wanneer het gemeentebestuur van oordeel is dat er geen sprake is van een publiek belang of dat er wel sprake is van een publiek belang, maar dat de gemeente dit niet kan behartigen, zal de gemeente het niet doen en het aan de markt of andere overheden overlaten. Als de gemeente wel een vereiste rol voor zichzelf ziet, volgt stap 2.

Afweging: Deze afweging is vooral politiek/bestuurlijk van aard. Bijvoorbeeld wat zijn de effecten voor de burger, wat is het niveau van dienstverlening et cetera.

Stap 2: Is volledige gemeentelijke betrokkenheid noodzakelijk?

Volledige gemeentelijke betrokkenheid kan bijvoorbeeld voortkomen uit:

- •

een wettelijke verplichting waarin staat dat de gemeente de taak intern moet uitvoeren (bijvoorbeeld het sluiten van huwelijken door de burgerlijke stand).

- •

het feit dat de gemeente de uitvoering van een bepaalde taak als te strategisch voor de gemeente ziet om extern te laten uitvoeren.

- •

de constatering dat aan de uitvoering van een bepaalde taak dusdanig hoge risico’s en onzekerheden kleven dat het uitbesteden van zo’n taak niet mogelijk is of alleen tegen hele hoge kosten.

Bij volledige gemeentelijke betrokkenheid moet het bestuur de activiteit binnen de gemeente onderbrengen en intern laten uitvoeren. Er zijn situaties denkbaar waarin de gemeente de taak wellicht zelfstandig zou willen uitvoeren, maar waar dat niet mogelijk is. Bijvoorbeeld doordat de gebiedsontwikkeling plaats vindt buiten de eigen gemeentegrens of doordat er sprake is van een grond-positie van een derde. Is er geen reden of mogelijkheid voor 100% betrokkenheid, dan volgt stap 3.

Afweging: Is het een wettelijke verplichting, zijn de kosten evenredig en welk belang heeft het zelf behouden van (strategische) kennis.

Stap 3: Kan de gemeente het publieke belang als opdracht-, subsidie- of regelgever voldoende behartigen?

Uitgangspunt is dat de gemeente de publieke taak bij voorkeur zelf in haar rol van publiek-rechtelijke rechtspersoon behartigt, maar niet perse intern hoeft uit te voeren.

Daarbij bestaan drie opties:

- •

uitvoering door derden met subsidies op basis van gemeentelijke subsidievoorwaarden (bijvoorbeeld sport, kunst, cultuur);

- •

de gemeente geeft als regelgever voorschriften uit en handhaaft deze voorschriften door middel van toezicht (zoals de gemeentelijke BOA’s die controleren op de naleving van de regels uit de APV);

- •

de gemeente gaat een contractrelatie aan en verleent opdracht volgens burgerlijk recht voor het leveren van werken en diensten, zo nodig via een aanbesteding (bijvoorbeeld bij infraprojecten).

Van belang is dat de gemeente voldoende invloed heeft om de door haar gewenste publieke taak tegen de door haar gewenste condities uitgevoerd te krijgen en ook over voldoende controle-mogelijkheden beschikt. Mocht deze invloed op de behartiging van het publieke belang geheel of gedeeltelijk ontbreken, dan volgt stap 4.

Afweging: Is uitvoering mogelijk via subsidie verstrekking, hoe verhoudt de uitvoering zich tot de gemeentelijke regelgeving (verordeningen en vergunningen), is opdrachtverstrekking mogelijk en met welke invloed en onder welke condities.

Stap 4: Is een publiekrechtelijke participatie op basis van de Wgr mogelijk?

Het uitgangspunt is dat het publiek belang bij voorkeur binnen het publiekrecht wordt behartigd. De Wgr biedt een aantal waarborgen met betrekking tot verantwoording en politieke controle, die bij privaatrechtelijke varianten niet vanzelfsprekend zijn. Indien een publiekrechtelijke participatie mogelijk is dan weegt het bestuur af in hoeverre de gemeente van mening is dat zij (gedeeltelijk) bestuurlijke verantwoordelijkheid moet nemen. Indien dit laatste het geval is stelt de gemeente een gemeentelijk vertegenwoordiger aan en zien we de publiekrechtelijke participatie als een verbonden partij. Er is dan immers sprake van een bestuurlijk en een financieel belang. Als een publiekrechtelijke participatie niet mogelijk is volgt stap 5.

Afweging: zijn er voldoende voordelen om deel te nemen aan een (nieuwe) verbonden partij, inventariseren (financiële) consequenties en risico’s, bestuurlijke en ambtelijke betrokkenheid, benoemen gemeentelijke taken en doelstellingen. Welke vorm is mogelijk? Als het enkel uitvoeringstaken betreffen, kan er gekozen worden voor een bedrijfsvoeringsorganisatie. Welke afspraken zijn er over sturing, monitoring en informatie, vertegenwoordiging en verantwoording, evaluatiemomenten en uittredingsafspraken.

Stap 5: Is een publiek-private samenwerking (PPS) mogelijk en opportuun?

Een PPS constructie is een samenwerkingsverband waarbij overheid en bedrijfsleven, met behoud van eigen identiteit en verantwoordelijkheid, gezamenlijk een project realiseren op basis van een heldere taak- en risicoverdeling. Er ontstaat door de samenwerking voordeel voor beide partijen. In dat geval zijn onderstaande basisvoorwaarden wel van belang:

- •

de gemeente moet een duidelijk en helder doel hebben waarom zij de samenwerking met private partijen aangaat;

- •

op basis van een inschatting vooraf moet er een indicatie zijn dat de samenwerking met private partijen een toegevoegde waarde heeft ten opzichte van alternatieve uitvoeringswijzen;

- •

de samenwerking draagt bij aan het beter beheersen van de risico’s van het project en/of aan een betere verdeling van de risico’s.

* de samenwerking mag niet op juridische bezwaren stuiten, waaronder de regels betreffende staatssteun en (Europees) aanbestedingsrecht.

Indien er sprake is van een project waarbij een PPS constructie mogelijk is en aantoonbare meerwaarde heeft, dan weegt het bestuur nog af in hoeverre de gemeente van mening is dat zij (gedeeltelijk) bestuurlijke verantwoordelijkheid moet nemen. Indien dit laatste het geval is, stelt de gemeente een gemeentelijke vertegenwoordiging aan en zien we de PPS constructie als een verbonden partij. Er is dan sprake van een bestuurlijk en een financieel belang. Als er geen sprake is van een project en/of van aantoonbare meerwaarde van een PPS constructie dan volgt stap 6.

Afweging: inventariseren (financiële) consequenties en risico’s, motivatie van vertegenwoordiging, de juridische inbedding, de financiële relatie, control op het realiseren van de doelstellingen en de besturingsrelaties. Afspraken over informatievoorziening en aanleveren van de begroting en jaarrekening.

Stap 6: Is een privaatrechtelijke participatie mogelijk en opportuun?

Zoals al eerder aangegeven verdient het de voorkeur dat publiek belang wordt behartigd via de publiekrechtelijke weg. Indien daar zwaarwegende redenen toe zijn, kan de gemeente het publiek belang ook behartigen via een privaatrechtelijke participatie. Die argumenten kunnen te maken hebben met bijvoorbeeld de gewenste slagvaardigheid of de wens om een specifieke private partij erbij te betrekken. Vervolgens beoordeelt het bestuur welke privaatrechtelijke rechtsvorm of combinatie van rechtsvormen de voorkeur geniet.

Indien een privaatrechtelijke participatie mogelijk en opportuun is, dan wegen we nog af in hoeverre de gemeente van mening is dat zij (gedeeltelijk) bestuurlijke verantwoordelijkheid moet nemen. Indien dit laatste het geval is stelt de gemeente een gemeentelijke vertegenwoordiging aan en zien we de privaatrechtelijke participatie als verbonden partij. Als een privaatrechtelijke participatie niet mogelijk of wenselijk is dan besluit de gemeente om de activiteit binnen de gemeente onder te brengen en intern uit te voeren.

Afweging: inventariseren (financiële) consequenties en risico’s, motivatie van vertegenwoordiging, de juridische inbedding, de financiële relatie, control op het realiseren van de doelstellingen en de besturingsrelaties. Afspraken over informatievoorziening en aanleveren van de begroting en jaarrekening.

Bij stap 5 en 6 is het van belang om veel tijd te besteden aan de uitgangspunten en afspraken, omdat de afspraken na het tekenen van een contract moeilijk nog gewijzigd kunnen worden.1

2.2 Uittreden en/of liquidatie

Deelname van de gemeente Lansingerland aan verbonden partijen is dynamisch. Er zijn potentiële veranderingen die kunnen leiden tot een heroverweging van de aangegane financiële en bestuurlijke relaties. De belangrijkste veranderingen en ontwikkelingen die hiertoe aanleiding geven zijn:

- •

Het (voornemen tot) beëindiging van een bestaande relatie met of deelname in een verbonden partij.

- •

Een wijziging van de doelstelling(en) van een verbonden partij.

- •

Een (komende) wijziging van het voortbestaan en eigenstandigheid van een verbonden partij als gevolg van fusie of integratie.

- •

Een afwijking van de voorgenomen of gerealiseerde activiteiten of prestaties, nieuwe risico’s en ontwikkelingen in relatie tot het weerstandsvermogen.

- •

Een wijziging van de doelstelling(en) van de gemeente, waardoor de verbonden partij niet langer bijdraagt aan de het realiseren van de doelstelling(en).

- •

Het realiseren van de vooraf geformuleerde gemeentelijke beleidsdoelstelling en/of afronding van een project.

- •

Veranderende wetgeving

Elke overeenkomst, dus ook die tot het instellen van een verbonden partij, behoort heldere voorwaarden te bevatten over het beëindigen daarvan: bijvoorbeeld door een omschrijving van de voorwaarden waaronder uittreding kan plaatsvinden of door procesmatige bepalingen over de te nemen stappen en geschilbeslechting. Het beleid van Lansingerland is dat bij uittreding en/of liquidatie van een verbonden partij het college de (financiële) consequenties en het proces in kaart brengt en dit aan de raad voorlegt.

Hoofdstuk 3 Vertegenwoordiging

De vertegenwoordiging is afhankelijk van het type verbonden partij (zie 1.3).

3.1 Algemeen bestuur (AB)

Voor elke verbonden partij kan de gemeente een afweging maken in de keuze voor vertegenwoordiging vanuit de gemeente. Over het algemeen neemt het collegelid met de verantwoordelijk portefeuille zitting in het algemeen bestuur. Gemotiveerd kan er voor een andere bestuurder worden gekozen. Bij de vorming van een nieuw college maakt het college gezamenlijk een afweging. Bij tussentijdse wijzigingen volgt in principe de nieuwe bestuurder de afgetreden bestuurder op, tenzij er een nieuwe portefeuilleverdeling plaatsvindt.

Bij raadsregelingen kunnen in het algemeen bestuur enkel raadsleden en bij collegeregelingen enkel collegeleden plaatsnemen. Bij gemengde regelingen kunnen zowel college- als raadsleden deelnemen in het algemeen bestuur. Het beleid in Lansingerland is dat bij een gemengde regeling deze is voorbehouden aan minimaal één collegelid. In de afzonderlijke gemeenschappelijke regelingen kunnen nadere afspraken over zijn gemaakt over verhouding en aantallen raadsleden in het AB. Raadsleden in het AB hebben als functie het aansturen van de GR waarbij de belangen van de gemeente niet uit het oog worden verloren. Raadsleden gaan uit van het algemeen belang van de gemeente en dus niet het individuele politieke belang.

3.2 Dagelijks bestuur (DB)

De leden van het dagelijks bestuur van de gemeenschappelijke regeling vertegenwoordigen in die functie het gemeenschappelijke belang van de verbonden partij. Basis daarvoor is primair het door het algemeen bestuur vastgestelde beleid inclusief de begroting van de gemeenschappelijke regeling zelf. De bestuurders van het DB hebben een zelfstandige bevoegdheid, zij hoeven niet de goedkeuring te hebben van de organen (B&W, raad, etc.) van de deelnemer die ze vertegenwoordigen. De leden van het dagelijks bestuur zijn verantwoording verschuldigd aan het algemeen bestuur.

De gemeente Lansingerland kiest ervoor om in het dagelijks bestuur van verbonden partijen alleen collegeleden te laten plaatsnemen, met uitzondering van de raadsregeling. Door alleen collegeleden daarin plaats te laten nemen geven we een betere invulling aan de scheiding tussen bestuur/uitvoering enerzijds en controle/toezicht anderzijds. Op basis van de Wet gemeenschappelijke regeling, artikel 14 lid 3, mogen de leden van het dagelijks bestuur niet de meerderheid van het algemeen bestuur uitmaken. Een burgemeestersregeling met (minder dan) zes deelnemende gemeenten vormt hierbij een wettelijke uitzondering.

3.3 Verhouding algemeen en dagelijks bestuur

Als lid van het dagelijks bestuur heeft de vertegenwoordiger enkel een verantwoordelijkheidsrelatie met het algemeen bestuur van de gemeenschappelijke regeling. Als lid van het algemeen bestuur heeft de vertegenwoordiger wel een verantwoordingsrelatie met het bestuursorgaan van de gemeente dat het AB-lid heeft aangewezen. Ook heeft het AB de wettelijke bevoegdheid om één of meer leden van het DB te ontslaan. Tevens dient het DB actief inlichtingen te verstrekken aan het AB. DB leden worden door het AB benoemd.

De gemeente Lansingerland kiest ervoor om alle benoemingen in het AB van een gemeenschappelijke regelingen door de raad (op voordracht van college bij college en gemengde regelingen) te laten plaatsvinden.

Hieronder is een overzicht opgenomen van de afspraken omtrent de vertegenwoordiging van de gemeente in verbonden partijen.

Tabel 1. Afspraken vertegenwoordiging gemeenschappelijke regelingen gemeente Lansingerland

|

Soort regeling |

Algemeen bestuur |

Dagelijks bestuur |

|

Raadsregeling |

Uitsluitend een raadslid |

Uitsluitend een raadslid |

|

Collegeregeling |

Uitsluitend een collegelid |

Uitsluitend een collegelid |

|

Burgemeestersregeling |

Uitsluitend de burgemeester |

Uitsluitend de burgemeester |

|

Gemengde regeling |

Bij 1 zetel in het algemeen bestuur: een collegelid. Bij meerdere zetels in het algemeen bestuur: minimaal één collegelid. Nadere afspraken kunnen worden gemaakt |

Uitsluitend een collegelid |

3.4 Vertegenwoordiging in privaatrechtelijke verbonden partijen

Hierbij gaat het om deelname van de gemeente in private rechtspersonen zoals stichtingen, verenigingen en vennootschappen. De stichting heeft als organen een bestuur en soms (niet verplicht) een Raad van Toezicht. De vereniging heeft een Algemene Ledenvergadering (ALV) en een bestuur. Vennootschappen hebben een bestuur en een Algemene Vergadering van Aandeelhouders (AVA) en soms (alleen verplicht bij zogenaamde structuurvennootschappen) een Raad van Commissarissen. De gemeente Lansingerland heeft op het moment van schrijven vertegenwoordiging in Stedin, Dunea en Bank Nederlandse Gemeenten als privaatrechtelijke verbonden partijen.

Een belangrijk aandachtspunt bij de keuze voor een deelneming in een vennootschap is dat de gemeente als aandeelhouder en dus als actor binnen het privaatrecht optreedt. De gemeente is daardoor voor het recht grotendeels gelijkwaardig aan privaatrechtelijke partijen. Aan vertegenwoordiging van de gemeente in een privaatrechtelijke organisatie zijn risico’s verbonden die we hierna beschrijven.

De gemeente Lansingerland kiest ervoor om leden van het college de gemeente te laten vertegenwoordigen in de Algemene vergadering van Aandeelhouders. Het college doet hierover een voorstel aan de raad en de raad neemt hierover het besluit. De raad beslist op voordracht van het college, wie de gemeente vertegenwoordigt in stichtingen en verenigingen.

3.4.1. Risico’s

Deelname aan privaatrechtelijke participaties brengt risico met zich mee. In de besluitvorming (college- en raadsvoorstellen) neemt de gemeente deze risico’s mee in haar afweging bij de keuze van een vertegenwoordiging. Deze besluitvorming vindt plaats wanneer de gemeente deelneemt aan een nieuwe verbonden partij of wanneer de bestuurlijke vertegenwoordiging in een verbonden partij wisselt na bijvoorbeeld de gemeenteraadsverkiezingen en een nieuw college van B&W plaatsneemt.

- •

Ongewenste belangenverstrengeling of dubbele pettenproblematiek:

Belangenverstrengeling kan optreden wanneer een gemeentelijke vertegenwoordiger in meerdere gemeentelijke rollen met een private onderneming te maken heeft. Hierbij kan gedacht worden aan de rol van vergunningverlener, van handhaver van wet- en regelgeving, van subsidieverlener of van opdrachtgever. In één of meerdere van deze relaties kunnen de wederzijdse rollen gemakkelijk door elkaar heen lopen. De eventueel hieruit voortvloeiende (schijn van) belangenverstrengeling kan negatieve consequenties hebben, niet alleen voor de persoon van de gemeentelijke vertegenwoordiger maar ook voor het bestuurlijk imago van de gemeente.

- •

Onheldere positie van de gemeentelijke vertegenwoordiger:

Een gemeentelijke vertegenwoordiger, tevens collegelid, heeft een eigen verantwoordelijkheid voor wat betreft het dienen van de vennootschap of de stichting als geheel, terwijl anderzijds artikel 169 Gemeentewet bepaalt dat de leden van het college tezamen en ieder afzonderlijk aan de raad verantwoording schuldig zijn (is) voor het door het college gevoerde bestuur.

- •

Rolconflict of belangentegenstelling:

Bij publiekrechtelijke of privaatrechtelijke deelnemingen kan sprake zijn van een belang dat strijdig kan zijn met het publieke belang dat de gemeente beoogt te dienen. Er kan dus sprake zijn van spanning of strijdigheid tussen een commissarisfunctie met zijn vennootschapsrechtelijke verplichtingen en de openbare bestuursfunctie met zijn publiekrechtelijke verplichtingen. Commissarissen zullen, ongeacht hun herkomst en ongeacht op wiens aanbeveling zij zijn benoemd, pas tot besluitvorming mogen overgaan, na een belangenafweging met uiteindelijk het belang van de onderneming als geheel voor ogen (artikel 140, 2e lid, Boek 2 BW). Hieruit volgt dat de gemeentelijke commissaris bij strijd tussen het gemeentelijk belang en het belang van de onderneming zijn besluit moet richten op het belang van de onderneming. In dat geval is het niet denkbeeldig dat hij in een politiek conflict terechtkomt met zowel zijn collega’s in het college als met de raad.

- •

Professionaliteit en aansprakelijkheid:

In het verleden had de functie van gemeentelijk commissaris meer een representatief karakter met weinig inhoudelijk toezicht, tegenwoordig stellen we aan de uitoefening van toezicht op en advisering aan het ondernemingsbestuur (directie) steeds hogere eisen. De commissaris (of de bestuurder) kan naast of in plaats van de vennootschap of de stichting aansprakelijk gesteld worden voor de gemaakte schulden. Commissarissen kunnen daarbij geconfronteerd worden met verschillende vormen van aansprakelijkheid. Een dergelijke aansprakelijkstelling kan enerzijds te maken hebben met het niet naar behoren vervullen van de taak van commissaris (onbehoorlijke taakvervulling) en kan anderzijds ontstaan uit onrechtmatige daad of wanprestatie door de vennootschap of de stichting. Er kan zelfs sprake zijn van hoofdelijke aansprakelijkheid voor het geheel van de door de rechtspersoon of derden geleden schade. De taak van de commissaris is dus complex en niet zonder politiek en persoonlijk risico.

- •

Ambtelijk vertegenwoordiger:

Oefent een ambtenaar de functie van gemeentelijk vertegenwoordiger uit, dan kan ook sprake zijn van een rolconflict in diens relatie tot enerzijds de particuliere onderneming en anderzijds de bestuurder waaraan hij ondergeschikt is en verantwoording moet afleggen. De eventuele verzekering van de aansprakelijkheid van de gemeente en de verzekering van rechtsbijstand voor de ambtenaar dient eveneens in de besluitvorming een rol te spelen.

De AVA benoemt de leden van de raad van commissarissen. Het beleid in Lansingerland is dat de AVA-vertegenwoordiger van de gemeente Lansingerland ervoor zorgt dat een commissaris een extern persoon is die geen functie binnen het gemeentelijk overheidsapparaat van de betrokken partners uitoefent en geen lid is van college of gemeenteraad. Lansingerland heeft op ambtelijk niveau de afspraak dat een ambtenaar die werkt doet voor de uitvoeringsorganisatie van een gemeenschappelijke regeling, niet de ambtenaar is die het college adviseert over deze GR.

3.4.2 Stichtingen en uitvoeringstaken

De gemeente staat bij het doorlopen van het afwegingskader voor de vraag of bestuurlijke of ambtelijke vertegenwoordiging in een stichtingsbestuur wenselijk is. Hier is niet één antwoord op te geven en er dient een afweging te zijn waarbij de gemeente rekening houdt met:

- •

hoe kunnen we doelen en resultaten borgen van de stichting, bijvoorbeeld in de statuten of met een (beheers)overeenkomst.

- •

In welke mate willen we bepaalde taken op afstand plaatsen en in welke mate is (politieke) verantwoording wenselijk.

- •

Welke afspraken maken we over informatievoorziening

- •

Wat is de toegevoegde waarde van een bestuurlijke vertegenwoordiging in stichtingsbestuur

- •

Ontstaat er mogelijke belangenverstrengeling bij ambtelijke vertegenwoordiging door dubbelrol van ambtenaar als lid van stichtingsbestuur en vertegenwoordiger van de gemeente

3.5 Coördinerend portefeuillehouder

Tijdens de uitvoering kan blijken van spanningen tussen gemeentelijke taken en verbonden partijen of verbonden partijen onderling. Dit kan zowel op bestuurlijk niveau als op ambtelijk niveau vragen om coördinatie. De coördinerend portefeuillehouder verbonden partijen is degene die vanuit zijn rol de mogelijke belangenverstrengeling signaleert en bespreekbaar maakt in het college. De gemeente Lansingerland kiest ervoor om de burgemeester, tenzij de raad op voordracht van het college een ander collegelid aanwijst, aan te wijzen als coördinerend portefeuillehouder verbonden partijen.

Hoofdstuk 4 Governance en risicomanagement

Een gemeenschappelijke regeling karakteriseren we als verlengd lokaal bestuur. Met dit begrip brengen we tot uitdrukking dat samenwerkingsverbanden institutioneel en beleidsmatig geworteld zijn in de (deelnemende) gemeenten en daaraan hun taakopdracht en hun democratische legitimatie ontlenen. Met het beleid voor verbonden partijen wil de gemeente bereiken dat de verbonden partijen de overeengekomen opdracht realiseert binnen de daarover afgesproken beleidsinhoudelijke en financiële kaders. Hierbij is het van belang dat de gemeente goed op de hoogte is van (nieuwe) ontwikkelingen bij een verbonden partij en de informatievoorziening op orde is. De gemeente maakt hierbij gebruik van vier elementen van good governance: sturen, beheersen, verantwoorden en toezicht houden. Vanwege de diversiteit in verbonden partijen kan de uitvoering van governance verschillend zijn. Daarom introduceren we in deze nota ook het instrument van risicomanagement. In dit hoofdstuk geven we inzicht in de mogelijkheden en (extra) instrumenten.

4.1 Governance in de praktijk

Onder governance verstaan we:

Het waarborgen van de onderlinge samenhang van de wijze van sturen, beheersen en toezicht-houden van de organisatie, gericht op een efficiënte en effectieve realisatie van de doelstellingen, alsmede het daarover op een open wijze communiceren en verantwoording afleggen ten behoeve van belanghebbenden.2

Bij governance gaat het om de onderlinge samenhang van deze onderdelen. De gemeente Lansingerland kan op verschillende manieren invloed uitoefenen door betrokken te zijn bij een verbonden partij, of het praktiseren van toezicht, of juist door verantwoording te laten afleggen door een verbonden partij.

Lansingerland heeft voor iedere verbonden partij een ambtelijk contactpersoon en een vervanger. De contactpersoon van een verbonden partij heeft een signalerende en adviserende rol. In het uitvoeringsdocument (bijlage 1) zijn de werkafspraken omschreven.

Sturen

De gemeente, als deelnemer in een verbonden partij, stuurt zoals eerder gezegd op afstand. Het (bij)sturen kan in het traject vóór de formele besluitvorming door vooraf op de hoogte te zijn wat er speelt binnen de verbonden partij en of dat nog aansluit bij de doelen van de gemeente. Een goed en regelmatig relatiebeheer met de verbonden partij is hierbij onmisbaar. Daarnaast is regelmatig overleg en contact nodig tussen de contactpersoon en portefeuillehouder. Dit om eventuele wijzigingen in de realisatie van doelstellingen te signaleren, te bespreken en zo nodig in overleg met de verbonden partij te treden. Tevens kan er ambtelijke betrokkenheid zijn bij beleidsmatige trajecten bij verbonden partijen die zich richten op regionale ontwikkeling.3 De kracht van sturing ligt ook in het richting geven door het vooraf maken en vastleggen van de afspraken in de gemeenschappelijke regeling of via uitvoeringsafspraken over gedetailleerde en tijdige informatievoorziening.

Beheersen

Beheersen bestaat uit een stelsel van maatregelen en procedures waarmee de gemeente de zekerheid heeft dat de verbonden partij de gemeentelijke doelstellingen realiseert. Dit vindt plaats via de producten uit de planning & controlcyclus. De vaste contactpersoon en business controller beoordelen deze documenten en adviseren vervolgens de portefeuillehouder en stellen een zienswijze op (bij gemeenschappelijke regelingen) voor bespreking in de raad. De coördinator verbonden partijen stuurt, samen met de ambtelijk contactpersonen en business controllers, op zo veel mogelijk eenduidigheid in de inhoud van zienswijzen, waaronder de implementatie omtrent beheersing van kosten van verbonden partijen. Hiermee wordt intern invulling gegeven aan de bevinding van de accountant in de managementletter een aantal jaar terug, waarin een aanbeveling werd gegeven om het proces rondom beheersing van verbonden partijen aan te scherpen.

Verantwoorden

Over alle opgedragen taken en gedelegeerde bevoegdheden moet de verbonden partij verantwoording afleggen. Bij verantwoording gaat het om inzicht in rechtmatigheid, doelmatigheid en doeltreffendheid. De verbonden partij moet aan de deelnemers verantwoording afleggen of ze haar taken binnen de gestelde kaders en tegen de afgesproken prijs uitvoert. Zoals opgenomen in paragraaf 4.2.2 van deze nota, moet de verbonden partij een rechtmatigheidsverantwoording opnemen in de jaarstukken, bestaande uit het begrotingscriterium, voorwaardencriterium en misbruik en oneigenlijk gebruik (M&O).

Toezicht

Hieronder verstaan we de controlerende activiteiten om de resultaten van het beleid te beoordelen. Aangezien er verschillende soorten verbonden partijen zijn vullen we de toezichtsrol op verschillende manieren in, passend bij de soort verbonden partij. Het uitvoeren van een risicoanalyse met criteria op financieel en bestuurlijk niveau maakt een afweging mogelijk in welke mate toezicht en de inzet van (reguliere) instrumenten wenselijk is. Onder risicomanagement gaan we hier verder op in. Daarnaast wordt op andere manieren toezicht gehouden in de resultaten en het handelen van de verbonden partij, zoals in het jaarlijkse interne controleplan vanuit concernstaf.

4.1.1 Betrokkenheid gemeenteraad

Gemeenteraden hebben een kaderstellende en controlerende rol bij verbonden partijen. Om de raad bij de gemeenschappelijke regelingen te betrekken, werkt de raad met raadsrapporteurs. Het doel van deze raadsrapporteurs is om de raad beter aan te haken bij deze verbonden partijen, zodat de informatievoorziening naar de raad beter loopt en de raad beter in positie is om invloed uit te oefenen. Jaarlijks evalueert de raad de rolomschrijving van de raadsrapporteur en stelt de raad de rol vast. In bijlage drie staat de rolomschrijving die op 20 juni 2024 is vastgesteld door de raad. Deze bijlage beschrijft de taken en mogelijkheden van de rapporteur. Raadsrapporteurs kunnen onder andere vooraf input bij het (ambtelijk) opstellen van zienswijzen van verbonden partijen, overleggen met de bestuurlijk portefeuillehouder en een terugkoppeling geven aan de raad bij het agendapunt actualiteiten in de commissie.

4.2 Planning- en controlcyclus

Het uitgangspunt is dat de informatievoorziening van verbonden partijen over de realisatie van doelstellingen gebeurt via de planning & control producten. Voor gemeenschappelijke regelingen zijn deze vastgelegd in de Wgr.

4.2.1 Begroting en jaarrekening

De nieuwe Wgr per 1 juli 2022 beoogt de invloed van de raad op de samenwerkingsverbanden te versterken en daarom zijn er in de planning- en controlcyclus van gemeenschappelijke regelingen wijzigingen doorgevoerd. De planning is als volgt :

- •

Het dagelijks bestuur van de gemeenschappelijke regeling dient de algemene en financiële kaders voor het begrotingsjaar uiterlijk voor 30 april aan te bieden aan de raden.

- •

De (concept)jaarrekening, met verslag van de accountant, moet de GR eveneens uiterlijk voor 30 april aanbieden aan de raden.

- •

De termijn waarbinnen de gemeenteraad een zienswijze kan indienen op de ontwerpbegroting van een samenwerkingsverband is verlengd naar 12 weken. De vastgestelde begroting van het samenwerkingsverband moet uiterlijk op 15 september toegezonden zijn aan de provincie.4

- •

Het Algemeen Bestuur stelt de begroting vast, nadat de deelnemende partijen (op het niveau van de gemeenteraad) een zienswijze hebben kunnen geven op de inhoud van de begroting. Het algemeen bestuur van de gemeenschappelijke regeling is niet verplicht de zienswijze over te nemen.

- •

Een nieuw onderdeel in de begrotingscyclus is dat het dagelijks bestuur van een gemeenschappelijke regeling de gemeenteraad schriftelijk en gemotiveerd in kennis stelt van het oordeel over de begrotingszienswijze (artikel 35 lid 4 Wgr).

Het beleid in Lansingerland is dat de gemeenteraad altijd een zienswijze indient op een begroting van een gemeenschappelijke regeling, tenzij de raad gemotiveerd besluit dit niet te doen.

In samenspraak met de griffie is jaarlijks één raadsvergadering in juni gereserveerd voor het bespreken van en besluitvorming over alle begrotingszienswijzen van verbonden partijen, zonder commissiebesprekingen vooraf.

Indexeringsbrief

Een aantal gemeenten uit de Rotterdamse regio stellen jaarlijks gezamenlijk een indexeringsbrief op voor gemeenschappelijke regelingen in de regio Rijnmond. Vanuit de (concept) Macro Economische Verkenningen worden de prijsindexen overgenomen en verwerkt in de berekening van de indexering.

Eén gemeente is penvoerder en stelt de conceptbrief op. De brief bevat een indexeringspercentage en is een advies aan de colleges van de deelnemende gemeenten. De bedoeling is dat alle gemeenten tezamen één geluid laten horen waarmee de boodschap van de brief aan kracht wint. Natuurlijk staat het elk college vrij om een eigen afwijkend inzicht te hebben en af te willen wijken van de centrale indexering. De colleges besluiten hierover. Het is vervolgens aan de gemeenschappelijke regelingen zelf of ze de voorgestelde indexering hanteren bij het opstellen van de begroting. Tot slot heeft de gemeenteraad de mogelijkheid om een zienswijze op te stellen; dit is het instrument voor de raad om kaders mee te geven over de financiën (waaronder de indexering).

Eén gemeente is penvoeder en zendt namens alle regiogemeenten deze brief aan de VRR, GGD Rotterdam-Rijnmond, Jeugdhulp Rijnmond en DCMR. Daarnaast is onder de deelnemers van het Recreatieschap Rottemeren afgesproken om aan te sluiten bij de indexeringsbrief van de gemeenten in de regio Rijnmond. Gemeente Lansingerland stuurt de indexeringsbrief zelf naar het Recreatieschap Rottemeren. Voor de MRDH wordt de indexering gevolgd uit de Kaderbrief van de gemeenten in de regio Haaglanden.

Voor private verbonden partijen is geen werkwijze voor de begroting voorgeschreven. Het beleid in Lansingerland is dat voor (nieuwe) private verbonden partijen het college zich inzet om in de statuten dan wel in een aandeelhoudersovereenkomst (of andere te sluiten overeenkomsten met de verbonden partij) vast te leggen dat de verbonden partij een begroting opmaakt, goed te keuren door de Algemene Vergadering van Aandeelhouders en uiterlijk 15 september (vergelijkbaar met de nieuwe regeling voor gemeenschappelijke regelingen) voorafgaande aan het begrotingsjaar voor te leggen aan de aandeelhouders. Ook voor verenigingen en stichtingen die zijn te kwalificeren als verbonden partij nemen we een dergelijke bepaling op. De zienswijze procedure zoals bij gemeenschappelijke regelingen geldt hier echter niet voor.

4.2.2 Rechtmatigheidsverantwoording verbonden partij

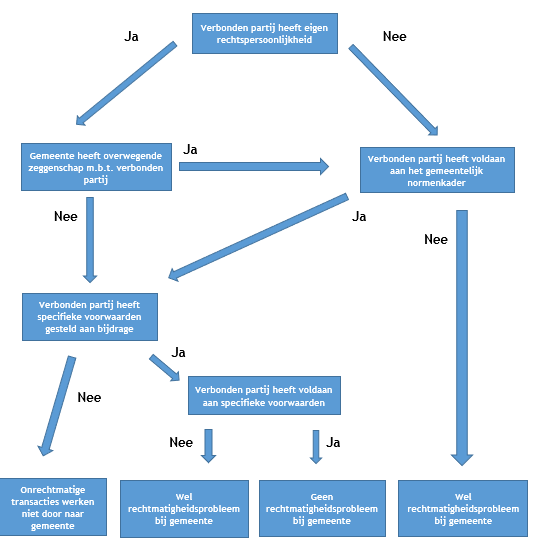

De rechtmatigheidsverantwoording is de verantwoording dat budgetten rechtmatig besteed worden, ofwel dat de organisatie handelt in lijn met (financiële) wet- en regelgeving. De verbonden partijen hebben met betrekking tot rechtmatigheid een eigenstandige verantwoordingsplicht aan de gemeente. Middels de rechtmatigheidsverantwoording in de jaarrekening verantwoorden de verbonden partijen hun uitgaven en handelen. Dit geeft inzicht voor deelnemende gemeenten in wel of niet rechtmatig handelen van de verbonden partij. Het kan voorkomen dat de rechtmatigheidsverantwoording van de gemeente beïnvloed wordt door het niet-rechtmatig handelen van een verbonden partij. Het is om die reden van belang dat gemeente monitort of er mogelijk sprake kan zijn van onrechtmatig handelen van de verbonden partij. Indien dit het geval is neemt de gemeente passende maatregelen, zodat voorkomen wordt dat (eventueel) niet-rechtmatig handelen de gemeentelijke rechtmatigheid beïnvloedt. Daarnaast is het van belang dat voor iedere verbonden partij de controlerend accountant van die verbonden partij een oordeel geeft over de getrouwheid van de rechtmatigheidsverantwoording van de verbonden partij. In bijlage vier is eenbeslisboom opgenomen; de beslisboom geeft inzicht of er sprake is van een rechtmatigheidsprobleem voor de gemeente Lansingerland.

4.2.3 Paragraaf verbonden partijen

Het Besluit Begroting en Verantwoording (BBV) schrijft voor dat elke jaarrekening en begroting van een gemeente een verplichte paragraaf verbonden partijen bevat die tenminste bestaat uit de volgende onderdelen:

- •

de visie op deze partijen in relatie tot de realisatie van doelstellingen die zijn opgenomen in het programmadeel.

- •

de informatie over de verbonden partij omvat in overeenstemming met het bepaalde in de BBV ten minste:

- •

de naam en de vestigingsplaats;

- •

het publiek belang dat op deze wijze wordt behartigd;

- •

de omvang van het belang en recente veranderingen die zich hebben voorgedaan in het belang dat de gemeente in de verbonden partij heeft;

- •

het eigen vermogen en het vreemd vermogen van de verbonden partij aan het begin en aan het eind van het begrotingsjaar;

- •

het resultaat van de verbonden partij.

- •

In de factsheets staat uitgebreidere informatie over alle verbonden partijen (zie bijlage 2 voor het format).

4.2.4 Rekenkamers en accountantscontrole

Op grond van de Wgr kan het algemeen bestuur van een gemeenschappelijke regeling commissies van advies instellen. Het instellen van een rekeningencommissie van de MRDH is daar een voorbeeld van. Ook GR Bleizo heeft een rekeningencommissie waar raadsleden deel van uitmaken. Het algemeen bestuur van de GR stelt vervolgens een verordening op met daarin de samenstelling, taken en bevoegdheden.

Het algemeen bestuur van een GR benoemt een accountant. Het algemeen bestuur kan een controleprotocol vaststellen met nadere regels voor de uitvoering van de jaarlijkse accountants-controle. De inhoudelijke uitvoering van de accountantscontrole wordt bepaald vanuit de geldende richtlijnen voor de accountant. Dat betekent ook dat door de controlerend accountant een oordeel moet worden gegeven over de getrouwheid van de rechtmatigheidsverantwoording van de verbonden partij. Indien de gemeenschappelijke regeling in mandaat handelt in plaats van via een deelnemersbijdrage, zal het college de activiteiten verantwoorden in de rechtmatigheidsverantwoording van de gemeente.

4.3 Informatie- en verantwoordingsplicht

De informatie- en verantwoordingsplicht is verschillend voor publieke en private verbonden partijen.

4.3.1 Publieke verbonden partijen: gemeenschappelijke regelingen

Het college heeft een actieve informatieplicht aan de raad. De leden van het algemeen bestuur van een gemeenschappelijke regeling vertegenwoordigen de gemeente en leggen in de beleidsvorming en uitvoering verantwoording af aan de gemeenteraad die hen heeft aangewezen. Dit geldt zowel bij raadsregelingen, gemengde regelingen als ook bij college- of burgemeestersregelingen.

In de Wgr is expliciet vastgelegd (artikel 19a Wgr) een algemene informatieplicht van het dagelijks bestuur aan het algemeen bestuur. Deze informatie is openbaar en ook voor gemeenteraden opvraagbaar, eventueel onder oplegging van geheimhouding door de raad (zie artikel 16, lid 5 Wgr). De raad kan met de vertegenwoordiger in het AB afspreken dat deze informatie, indien relevant, ook beschikbaar komt voor de raad.

De nieuwe Wgr geeft daarnaast aan dat er een actieve informatieplicht is van het bestuur van de gemeenschappelijke regeling aan gemeenteraden van de deelnemende gemeenten (artikel 17 lid 2 en 3). Per gemeenschappelijke regeling kunnen kaders worden vastgesteld welke informatie actief kan worden gedeeld.

Een lid van het Algemeen Bestuur van een gemeenschappelijke regeling moet uiteindelijk verantwoording afleggen over het uitgevoerde beleid in de gemeenteraad van zijn of haar deel-nemende gemeente. Die gemeenteraad kan consequenties verbinden aan die verantwoording; tot en met het opzeggen van het vertrouwen in het lid van het college dat zitting heeft in het Algemeen Bestuur (voor een raadslid dat zitting heeft in het Algemeen Bestuur geldt dat betrokkene als lid van het algemeen bestuur ontslagen kan worden; dat geldt uiteraard niet voor de positie als raadslid).

De bestuurder van een verbonden partij kan in het geval van majeure besluiten zelf overwegen om eerst de zienswijze te willen weten van de bestuursorganen van de deelnemers. Dit is een interne afspraak binnen de bestuursorganen van de deelnemende gemeente en is niet verplichtend voor de gemeenschappelijke regeling zelf (geen externe werking).5

Het beleid in Lansingerland is dat het lid van het algemeen bestuur de raad actief informeert over belangrijke (nieuwe) ontwikkelingen die van invloed zijn op het beleid en/of de financiële positie, zoals bijvoorbeeld belangrijke investeringen. In de praktijk betekent dit dat de reguliere terugkoppeling van AB-leden plaatsvindt via de betreffende commissies onder het vaste agendapunt ‘verbonden partijen”.

WOO (Wet Open Overheid)

Naast de informatieplicht zoals opgenomen in de Wgr, is ook de Wet open overheid van toepassing op de bestuursorganen van de publieke gemeenschappelijke regelingen. Dit houdt in dat er sprake is van zowel openbaarmaking van publieke informatie uit eigen beweging (Hoofdstuk 3 van de Woo) als openbaarmaking van publieke informatie op verzoek (Hoofdstuk 4 van de Woo).

GR-register

Ingevolge artikel 136 van de Wgr is het verplicht om een gemeenschappelijke regeling in het GR-register te vermelden. Dit is een digitaal overzicht met alle bestaande gemeenschappelijke regelingen in Nederland. Gemeenschappelijke regelingen zijn ingevolge artikel 26, tweede lid, van de Wgr zelf verantwoordelijk voor het aanmelden van hun gemeenschappelijke regeling bij het GR-register en ook voor het bijhouden en de kwaliteit van de gegevens over hun gemeenschappelijke regeling in het GR-register.

4.3.2 private verbonden partijen

De gemeente heeft geen formele instrumenten voor de sturing op private verbonden partijen. De inhoud van de stem wordt bepaald door het beleidskader van de gemeente of door een individueel collegebesluit dan wel raadsbesluit aangaande de inhoud van het voorstel waarover gestemd wordt. Dat geldt ook voor de vaststelling van de jaarrekening. De vertegenwoordiging in private verbonden partijen vanuit gemeenten is divers van aard. Zowel de bestuurdersrol, de toezichthoudende rol als de aandeelhoudersrol kan van toepassing zijn. Voor de bestuurdersrol geldt ook hier de eigenstandige verantwoordelijkheid, gebaseerd op de bepalingen in het Burgerlijk Wetboek en in de statuten (handelen in belang vennootschap en de daarmee verbonden onderneming en rekening houdend met de bepalingen die gelden voor bestuurdersaansprakelijkheid). Het belang van de rechtspersoon is leidend, maar de bestuurder zal het beleidskader van de organisatie namens wie hij in het bestuur zit mede als leidraad kiezen. Ook hier geldt dat hij daarvoor verantwoording aflegt aan de eigen organen (zoals college en raad). In deze situatie legt de bestuurder daarnaast verantwoording af aan de toezichthoudende organen van de verbonden partij en, in geval van een vennootschap, aan de Algemene Vergadering van Aandeelhouders.

4.4 Klachtbehandeling

De gemeente Lansingerland vindt een goede dienstverlening door verbonden partijen aan inwoners en bedrijven belangrijk. Verbonden partijen zijn in beginsel zelf verantwoordelijk en bevoegd voor de behandeling van klachten over het handelen van (werknemers van) de verbonden partij. De gemeente Lansingerland ziet het als de verantwoordelijkheid van de verbonden partijen om eigen beleid omtrent klachtenbehandeling op te stellen. De verbonden partij rapporteert jaarlijks over de klachtbehandeling. Daarbij geldt dat wij als decentrale overheid altijd zelf aanspreekbaar blijven op de taken die door verbonden partijen worden uitgevoerd en de kwaliteit van de klachtbehandeling door deze verbonden partijen.

4.5 Aanvullende instrumenten

In de nieuwe Wgr zijn een aantal aanvullende instrumenten voor gemeenteraden opgenomen.

4.5.1 Regionale onderzoekscommissie

De regionale onderzoekscommissie komt bovenop de bestaande mogelijkheid van een gemeentelijke onderzoekscommissie. De nieuwe regionale onderzoekscommissie kan onderzoek doen naar het bestuur van het samenwerkingsverband. Er kan onderzoek worden gedaan naar het handelen van het algemeen bestuur, het dagelijks bestuur, de voorzitter of een adviescommissie of bestuurscommissie bij een gemeenschappelijk openbaar lichaam. De deelnemende gemeenteraden dienen unaniem te beslissen over een regionale onderzoekscommissie. Een onderzoekscommissie kan géén onderzoek doen naar het handelen van een ingesteld bestuur, indien de gemeenteraad (mede-) deelnemer is aan de betreffende gemeenschappelijke regeling.

4.5.2 Regionale raadsadviescommissie

De nieuwe Wgr schrijft voor dat op voorstel van gemeenteraden het algemeen bestuur van een gemeenschappelijke regeling een raadsadviescommissie instelt. Alle gemeenteraden moeten instemmen met het instellen van een raadsadviescommissie; het algemeen bestuur is dan verplicht om de adviescommissie in te stellen. Een raadsadviescommissie bestaat uit leden van de deelnemende gemeenten; een gemeente kan beslissen om geen leden aan te wijzen. Het doel van de adviescommissie is om raden met elkaar te overleggen; er vindt geen besluitvorming in de adviescommissie plaats.

Afhankelijk van de raadsadviescommissie geldt een eigen geheimhoudingsplicht van informatie en bestuurlijke stukken. Deze geheimhoudingsplicht kan in bepaalde mate verschillen met de geheimhoudingsplicht van de eigen gemeenteraad. Het raadsadviescommissielid dient hier rekening mee te houden, onder andere in de terugkoppeling naar andere gemeenteraadsleden.

4.5.3 Zienswijzen

De nieuwe Wgr beschrijft de mogelijkheid om bij alle soorten onderwerpen zienswijzen op te stellen. Dit kan bijvoorbeeld gaan over kadernota’s, strategische agenda’s of meerjarenplannen. Elke gemeenschappelijke regeling dient hier een afweging in te maken en dit met bepalingen vast te leggen.

4.5.4 Evaluatie

Elke gemeenschappelijke regeling dient een aantal bepalingen te hebben over de mogelijkheid tot evaluatie van de gemeenschappelijke regeling. Er kan gekozen worden om geen periodieke evaluatie te houden, maar dan moet dit expliciet worden benoemd.

4.6 Lokale instrumenten

De gemeente Lansingerland kiest ervoor om aanvullende instrumenten in te zetten om gedurende het jaar grip te houden op de realisatie van de gemeentelijke doelstellingen (bij verbonden partijen) en tijdig de benodigde informatie beschikbaar te hebben voor de eigen begroting en jaarstukken.

4.6.1 Factsheets

De factsheet is een lokaal instrument. Drie keer per jaar biedt het college de factsheets van alle verbonden partijen aan de raad ter informatie aan. Dit is tijdens de begroting, de jaarrekening en de bijzondere raadsvergadering verbonden partijen (doorgaans in juni). In de factsheets staan naast de algemene gegevens ook informatie over veranderingen die mogelijk van invloed zijn op Lansingerland. Het format van de factsheets omvat een risicoprofiel (via financiële en bestuurlijke analyse) en doelmatigheidsanalyse (hebben de verbonden partijen bijgedragen aan de realisatie van de gemeentelijke doelstellingen). In bijlage 2 is het format van de factsheet opgenomen.

4.6.2 Risicomanagement door financiële en bestuurlijke analyse

Risicomanagement is een instrument om gebruikmakend van een financiële en bestuurlijke analyse te komen tot een bepaald risicoprofiel voor een verbonden partij. Op basis van dit risicoprofiel kunnen extra kaderstellende of controlerende acties ondernomen worden of afspraken worden gemaakt over informatievoorziening. De in het schema genoemde middelen zijn niet limitatief.

In onderstaand schema is een aantal vragen gesteld voor het uitvoeren van een financiële analyse. De vragen richten zich voor dit onderdeel met name op de begrippen control en governance en daarmee op sturing, beheersing en toezicht. In het tweede schema staan vragen over de uitvoering bestuurlijke analyse waarbij ook de begrippen welwillendheid, leiderschap en vertrouwen een onderdeel zijn. De vragen zijn nadrukkelijk bedoeld als hulpmiddel voor het doen van een analyse. Het overwegend scoren van ‘laag’ leidt tot de conclusie dat de financiële analyse ook laag scoort. Omdat niet alle vragen geheel kwantificeerbaar zijn, is discussie over de scores mogelijk.

|

Richtlijnen |

Laag |

Gemiddeld |

Hoog |

|

Is het weerstandsvermogen in de verbonden partij toereikend? |

Volledig |

Deels |

Niet |

|

In hoeverre is de gemeente financieel aansprakelijk? |

Niet |

Gedeeltelijk |

Volledig |

|

Is de organisatie in staat om financieel bij te sturen? |

Volledig |

Deels |

Niet |

|

Is de bedrijfsvoering van de organisatie op de orde? |

Ja |

Gedeeltelijk |

Nee |

|

Is de kwaliteit van het risicomanagement van de organisatie op orde? |

Ja |

Gedeeltelijk |

Nee |

|

Omvang jaarlijkse financiële bijdrage

|

Afhankelijk van de verbonden partij, beoordeling door de business controller |

||

|

Benodigd gemeentelijk weerstandsvermogen op basis van de risico’s bij de verbonden partij |

Afhankelijk van de verbonden partij (zie de nota risicomanagement 2025 – 2028) |

||

Tabel 2. Financiële analyse verbonden partijen.

|

Richtlijnen |

Laag |

Gemiddeld |

Hoog |

|

In hoeverre komt het Lansingerlandse belang overeen met het belang van de organisatie? |

Volledig |

Gedeeltelijk |

Minimaal |

|

Is er invloed op de samenstelling van het bestuur? |

Ja |

Nee |

|

|

Is Lansingerland vertegenwoordigd in het bestuur? |

Dagelijks bestuur |

Algemeen bestuur / overig |

Nee |

|

Zijn er duidelijke afspraken over doelen te leveren prestaties en worden deze afspraken nagekomen? |

Ja |

Gedeeltelijk |

Nee |

|

In welke mate is er vertrouwen in het bestuur en/of directie van de verbonden partij? |

Volledig |

Gemiddeld |

Minimaal |

|

Zijn er duidelijke afspraken over informatievoorziening? |

Ja |

Gedeeltelijk |

Nee |

|

In hoeverre zijn de te leveren prestaties van invloed op de realisatie van gemeentelijke beleidsdoelstellingen? |

Minimaal |

Gemiddeld |

Volledig |

Tabel 3. Bestuurlijke analyse verbonden partijen

Tabel 4. Overzicht bestuurlijke en financiële risico’s

|

Bestuurlijk risico |

||||

|

Laag |

Gemiddeld |

Hoog |

||

|

Financieel risico |

Laag |

Basispakket |

Basispakket |

Pluspakket |

|

Gemiddeld |

Basispakket |

Basispakket |

Pluspakket |

|

|

Hoog |

Pluspakket |

Pluspakket |

Risicopakket |

|

4.6.3 Overzicht van (aanvullende) instrumenten afhankelijk van het risicoprofiel

|

Basispakket (laag) |

Pluspakket(gemiddeld) |

Risicopakket(hoog) |

|

|

Kaderstellend |

Zienswijze begroting Paragraaf VP Kaderbrief |

Afspraken over aanleveren begroting niet zijnde gemeenschappelijke regelingen |

Jaarlijks vaststellen aanvullende kaders en prestatie- en effect indicatoren bijvoorbeeld via kengetallen. Aanwezigheid van meerjaren-begrotingen en –doelstellingen. Indien van toepassing: het opstellen van een dienstverleningsovereenkomst met prestaties en prijzen. Afspraken over indexering van inwonersbijdrage. |

|

Controlerend |

Jaarstukken VP Paragraaf VP in jaarrekening Informatieplicht college bij GR |

Extra tussentijds informatieverzoek Bestuursrapportage Rekeningencommissie van gemeenschappelijke regeling |

Het periodiek volgen van benchmarken vergelijkbare verbonden partijen; Een periodieke externe audit van de kwaliteit van diensten, organisatie en kostenniveau; Certificering van werkprocessen (wordt de kwaliteit duurzaam geleverd?) Mogelijkheid tot verzoek onderzoek doelmatigheid en doeltreffendheid VP (artikel 213a GW) Mogelijkheid tot verzoek rekenkamer onderzoek. Toepassen van afwegingskader of de VP nog voldoet aan de huidige eisen/omstandigheden. |

|

Informatie- voorziening |

Factsheets |

Presentatie avond (facultatief) Standaard terugkoppeling bij agendapunt verbonden partijen op commissie vergaderingen. Raad vooraf informeren (via lid AB) bij belangrijke besluiten van en ontwikkelingen bij verbonden partijen. Op verzoek ambtelijke ondersteuning aan AB-raadslid of lid adviescommissie |

Vooraf afgesproken rapportagemodel en overlegstructuur met verbonden partij, het toesturen van de (kwartaal)rapportages aan de raad. Periodieke gesprekken met verbonden partij over ambities, kwaliteit, planning, projecten en inspanningen en relatiebeheer (governance). Zowel op ambtelijk als bestuurlijk niveau. Organiseren, indien nodig, van regionaal overleg en eventueel afstemming. Periodieke toelichting op verbonden partij van contactpersoon aan portefeuillehouder tijdens stafoverleg |

Ondertekening

Bijlage 1 Uitvoeringsdocument

Het uitvoeringsdocument bevat de werkafspraken van de ambtelijke organisatie. Lansingerland heeft een coördinator verbonden partijen en een vast contactpersoon per verbonden partij.

Rol van de coördinator verbonden partijen: advisering, coördinatie en overzicht

- •

Is aanspreekpunt voor de contactpersonen en de ambtelijke organisatie indien er vragen zijn van algemeen bestuurlijke aard (denk hierbij ook aan mogelijke belangenverstrengeling, geheimhoudingsplicht, advisering over toepassen afwegingskader en uittreding/liquidatie).

- •

De coördinator verbonden partijen stimuleert de betrokken ambtelijke contactpersonen op hun taakverantwoordelijkheid richting raad en de tijdige en volledige advisering aan bestuurders en geeft gevraagd en ongevraagd advies over verbonden partijen aan bestuur en ambtelijke organisatie. De betrokken ambtenaren weten wat er van hen wordt verwacht.

- •

Adviseert de coördinerend portefeuillehouder

- •

Heeft een overzicht van ambtelijke contactpersonen per verbonden partij.

- •

Informeert alle verbonden partijen over bestuurlijke vertegenwoordiging.

- •

Draagt zorg voor het zaakdossier in Corsa zodat informatie over verbonden partijen voor betrokken collega’s goed toegankelijk is.

- •

Zorgt voor actueel overzicht op de internetsite van het register verbonden partijen.

- •

Werkt nauw samen met de griffie.

- •

Coördineert het inwerkprogramma voor de nieuwe raad met betrekking tot verbonden partijen

- •

Houdt overzicht in het totale proces van begrotings-zienswijzen

- •

Stuurt aan op een eenduidige implementatie van de financiële en bestuurlijke analyse bij verbonden partijen

Rol van de ambtelijke contactpersoon verbonden partijen (accounthouder)

- •

De contactpersoon onderhoudt regelmatig op ambtelijk niveau contact met de verbonden partij.

- •

Contactpersoon is verantwoordelijk voor de verbonden partij. Hij werkt nauw samen met de business controller.

- •

Bieden van inhoudelijke en beleidsmatige ondersteuning aan de portefeuillehouder en in voorkomende gevallen aan college en/of raad. Regelmatig overleg met de portefeuille-houder (in stafoverleg) over de verbonden partij.

- •

Het in gang zetten van de noodzakelijk procedures bij de ontvangst van stukken. De contactpersoon hanteert hierbij –indien nodig en in nauwe afstemming met de griffie- het proces zienswijze verbonden partijen uit het handboek bestuurlijke processen (T24.02814).

- •

Indienen zienswijze op de begroting van een gemeenschappelijke regeling.

- •

Vult het zakendossier in corsa voor de eigen verbonden partij.

- •

Verantwoordelijk voor het schriftelijk kenbaar maken van de besluiten van college en/of raad aan het (algemeen) bestuur van de verbonden partij.

- •

Het mede opstellen van de paragraaf verbonden partijen voor de (verantwoording van de) jaarrekening en begroting.

- •

Het invullen van de jaarlijkse factsheets inclusief financiële en bestuurlijke analyse.

- •

Het invullen van de Lange Termijn Agenda voor verbonden partijen.

Taken van de portefeuillehouder van de verbonden partij

- •

Vertegenwoordigt de gemeente in het bestuur van de verbonden partij

- •

Vertegenwoordigt het gemeentelijk belang van de gemeente in het (algemeen) bestuur van de verbonden partij

- •

Onderhoudt op bestuurlijk niveau contacten met andere deelnemende gemeenten in de verbonden partij

- •

Representeert de gemeente bij (openbare) bijeenkomsten van de verbonden partij

- •

Onderhoudt contact met de ambtelijk contactpersoon over de lopende ontwikkelingen van de verbonden partij, bijvoorbeeld concept-zienswijzen van de verbonden partij

- •

Onderhoudt contact met de raadsrapporteur van de verbonden partij

- •

Voert het woord in commissie- en raadsvergaderingen over de verbonden partij

Werkafspraken over de informatievoorziening aan de raad

- •

De raad ontvangt drie keer per jaar de geactualiseerde factsheets; dit is bij de begroting, de jaarrekening en de bijzondere raadsvergadering verbonden partijen.

- •

Op basis van de factsheet kan de raad om een informatieavond verzoeken waarin de betrokken verbonden partij nader toegelicht wordt. Zo een informatieavond wordt door de contactpersoon georganiseerd.

- •

De ambtelijke contactpersoon is verantwoordelijk voor actieve informatieverstrekking van ‘zijn’ verbonden partij via college aan raad. Dit vindt plaats via terugkoppeling in de commissievergaderingen en het actief (laten) plaatsen van informatie op het RIS. Hij houdt de tijdige levering van de ontwerpbegroting, jaarrekening en andere relevante stukken in de gaten en informeert de griffie daarover.

- •

Het format van de factsheets wordt gebruikt om zowel de raad jaarlijks te informeren als om de input te leveren voor de gemeentelijke jaarstukken.

- •

Bij de instelling van een nieuwe gemeenteraad wordt door de griffie een inwerkprogramma opgesteld voor kennismaking met verbonden partijen van de gemeente.

Taken griffie

- •

Draagt zorg indien nodig van de vergaderingen van verbonden partijen

- •

Hanteert in overleg met de ambtelijk contactpersoon de aangepaste werkwijze voor het indienen van een zienswijze en/of maakt afspraken over het tijdig aanleveren van de stukken.

- •

Draagt zorg voor een speciale raadsvergadering in juni voor het behandelingen van de zienswijzen op begroting van de gemeenschappelijke regelingen.

- •

Informeert coördinator verbonden partijen over stukken die rechtstreeks bij de griffie binnen komen.

- •

Ondersteunen van de raadsrapporteurs

Bijlage 2 Format factsheet

Factsheet ten behoeve van de begroting Lansingerland en GR-raad (Kijkt vooruit)

|

Naam verbonden partij |

|

|

Type regeling |

Collegeregeling/raadsregeling/burgemeestersregeling/ gemengde regeling* |

|

Vestigingsplaats |

|

|

Deelnemende partijen |

|

|

Visie en beleidsvoornemens |

|

|

Publiek belang van Lansingerland in Verbonden Partij (waarom nemen we deel?) |

|

|

Financieel belang van Lansingerland in de Verbonden Partij (hoeveel betalen we?) Instructie: deelnemersbijdrage dan wel aandeelhouderspercentage |

|

|

Eigen vermogen Uit: Begroting volgend kalenderjaar |

|

|

Vreemd vermogen Uit: Begroting volgend kalenderjaar |

|

|

Financieel resultaat Uit: Begroting volgend kalenderjaar |

|

|

Specifieke financiële risico’s (welke risico’s bestaan er, specifiek voor deze GR, die niet in de weerstandsparagraaf zijn opgenomen?) |

|

|

Bestuurlijke risico’s |

|

|

Relevante informatie

|

Aanvullende gegevens (invullen bij GR-raad)

|

Naam verbonden partij |

|

|

Wat zijn de belangrijkste beleidsvoornemens van de verbonden partij voor het komende jaar? |

|

|

Wat zijn de belangrijkste aandachtspunten of mogelijke knelpunten voor de gemeente Lansingerland voor het komende jaar? |

|

|

Zijn er aandachtspunten beschreven in de rechtmatigheidsverantwoording van de jaarrekening? |

|

Factsheets t.b.v. Jaarrekening Lansingerland (Kijkt terug)

|

Naam verbonden partij |

|

|

Type regeling |

Collegeregeling/raadsregeling/burgemeestersregeling/ gemengde regeling* |

|

Vestigingsplaats |

|

|

Deelnemende partijen |

|

|

Visie en beleidsvoornemens |

|

|

Publiek belang van Lansingerland in Verbonden Partij (waarom nemen we deel?) |

|

|

Behaalde resultaten in het afgelopen kalenderjaar |

|

|

Financieel belang van Lansingerland in de Verbonden Partij (hoeveel betalen we?) Instructie: deelnemersbijdrage dan wel aandeelhouderspercentage |

|

|

|

|

|

Eigen vermogen Uit: Jaarrekening afgelopen kalenderjaar |

|

|

Vreemd vermogen Uit: Jaarrekening afgelopen kalenderjaar |

|

|

Financieel resultaat Uit: Jaarrekening afgelopen kalenderjaar |

|

|

Specifieke financiële risico’s (welke risico’s bestaan er, specifiek voor deze GR, die niet in de weerstandsparagraaf zijn opgenomen?) |

|

|

Bestuurlijke risico’s |

|

|

Heeft de accountant onrechtmatigheden geconstateerd die effect hebben op de begrotingscriteria, voorwaardencriteria, Misbruik & Oneigenlijk gebruik? Geef een toelichting. (Voor definities zie het interne Controleplan) |

|

|

Relevante informatie

Voeg andere informatie toe |

|

Bijlage 3 Rol raadsrapporteur

Opdracht raadsrapporteurs 2024

Doel is om de raad beter aan te haken bij de verbonden partijen. Informatievoorziening aan de raad te verbeteren en de positie van de raad te versterken. De raad beter in positie is om invloed uit te oefenen.

Op de volgende manieren kunnen raadsrapporteurs hier invulling aan geven:

- •

Vooraf input geven en betrokken worden bij het (ambtelijk) opstellen van zienswijzen met betrekking tot de verbonden partijen

- •

Overleggen met bestuurlijke portefeuillehouder

- •

Pro-actief ophalen van informatie bij ambtelijk contactpersoon, portefeuillehouder/AB-lid, verbonden partij al dan niet middels een (gezamenlijk) overleg of via de website van de verbonden partij (AB- stukken)

- •

Delen van informatie met raads- en commissieleden bv door terugkoppeling bij het agendapunt actualiteiten in de commissie (schriftelijk of mondeling)

- •

Het uitvragen bij de raad/woordvoerders bij de inhoudelijke invulling van hun raadsrapporteurschap

- •

Zo nodig samenwerking zoeken met andere deelnemende gemeenten door:

- o

- a.

Contact op te nemen met collega raadsleden van die deelnemende gemeenten

- a.

- o

- b.

Het benaderen via de griffie van andere gemeenteraden

- b.

- o

Bijlage 4 Beslisboom rechtmatigheid verbonden partijen

Noot

1Met betrekking tot de keuze tussen publiekrechtelijk en privaatrechtelijke taakbehartiging is de handreiking ontwikkeld. Deze handreiking is bedoeld om raad en college een weloverwogen afweging te kunnen laten maken, met inachtneming van de wettelijke voorkeursnorm. https://vng.nl/files/vng/handreiking-verzelfstandiging-en-samenwerking-bij-decentrale-overheden.pdf

Noot

4Voor een zienswijze die niet over de ontwerpbegroting gaat, geldt nog steeds een termijn van 8 weken. Artikel 1 lid 3 Wgr.

Noot

5In de GR van de MRDH is bijvoorbeeld opgenomen dat voor belangrijke besluiten (o.a. strategische agenda, werkplan) een zienswijzenprocedure moet worden gevoerd. Omdat de wet het toekennen aan de gemeenteraden van toestemmingsrecht of goedkeuringsrecht niet mogelijk maakt, is de zienswijzenprocedure de juridisch zwaarst mogelijke variant van het vooraf betrekken van de gemeenteraden bij de metropoolsamenwerking. De gemeenteraden worden dus via de bepalingen in de GR verplicht vooraf betrokken bij de besluiten.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl